UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PERANAN BIRO SATUAN PENGAWASAN INTERNAL (SPI) TERHADAP PELAKSANAAN GOOD CORPORATE GOVERNANCE

(GCG) PADA PTPN II (Persero) TANJUNG MORAWA Oleh :

NAMA : EVELYN YUSRINA SITOMPUL

NIM : 040503005

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul:

Pengaruh Peranan Biro Satuan Pengawasan Internal (SPI) terhadap Pelaksanaan Good Corporate Governance (GCG) pada PTPN II (Persero) Tanjung Morawa

adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi tingkat program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar dan apa adanya, dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 22 Oktober 2008 Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus, atas segala berkat dan kasih-Nya yang telah memberikan hikmat dan kesehatan serta kekuatan kepada penulis sehingga skripsi dengan judul “Pengaruh Peranan Biro Satuan Pengawasan Internal (SPI) terhadap Pelaksanaan Good Corporate Governance (GCG) pada PTPN II (Persero) Tanjung Morawa” ini dapat diselesaikan guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan serta dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini, penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara, Bapak Drs. Arifin Akhmad , MSi, Ak. dan Bapak Fahmi Natigor, SE, M.Acc., Ak. selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 2. Ibu Dra. Narumondang Bulan Siregar, MM., Ak. selaku Dosen

kepada Ibu Dra. Salbiah, Ak. selaku Dosen Wali penulis yang telah membantu selama masa perkuliahan penulis, dan tak lupa kepada Bapak-Bapak dan Ibu-ibu Dosen pengajar yang telah memberikan ilmu dan pengetahuannya kepada penulis selama masa perkuliahan di Fakultas Ekonomi Sumatera Utara dan kepada seluruh Staff Fakultas Ekonomi umumnya dan Staff Departemen Akuntansi khususnya, terima kasih telah membantu penulis dalam pengurusan administrasi selama masa perkuliahan dan penyelesaian skripsi ini.

3. Seluruh Pegawai Kantor Direksi PTPN II (Persero) Tanjung Morawa dan Kantor Koordinasi Wilayah PTPN di Sumatera, terima kasih atas kerja sama dan bantuannya sehingga skripsi ini dapat diselesaikan dengan baik. 4. Khususnya kedua orang tua penulis, mein Vatti S. H. Sitompul dan meine

Mutti R. Siahaan, terima kasih atas segala yang telah diberikan kepada penulis, yang tak pernah tergantikan dalam kehidupan penulis. Kakak dan adik-adikku, Cici, Echa dan Theo, terima kasih atas semangat dan doa, akhirnya skripsi ini selesai juga.

Penulis telah berupaya dengan semaksimal mungkin dalam penyusunan dan penyelesaian skripsi ini, namun penulis menyadari masih banyak kelemahan baik dari segi isi maupun tata bahasa. Oleh karena itu, penulis mengharapkan saran dan kritik yang bersifat membangun dari pembaca demi perbaikan skripsi ini dan karya selanjutnya. Kiranya isi skripsi ini bermanfaat dalam memperkaya khasanah ilmu pengetahuan khususnya di bidang akuntansi.

Medan, 22 Oktober 2008 Penulis

ABSTRAK

Penelitian ini bertujuan untuk menguji ada tidaknya pengaruh peranan Biro Satuan Pengawasan Internal (SPI) terhadap pelaksanaan Good Corporate Governance (GCG).

Penelitian ini dilakukan di PTPN II (Persero) Tanjung Morawa, dengan jenis penelitian asosiatif kausal. Teknik penentuan sampel menggunakan metode sensus yaitu mengambil sampel seluruh pegawai Biro SPI sebanyak 30 responden. Model analisis data yang digunakan adalah regresi linier sederhana, dengan pengujian kualitas data yang digunakan adalah uji reliabilitas dan uji validitas. Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas dengan menggunakan analisis grafik dan uji statistik Kolmogorov-Smirnov dan uji heteroskedastisitas. Pengujian hipotesis yang digunakan adalah uji signifikansi (uji t). Descriptive Statistics juga digunakan untuk membantu menganalisis data dengan mendeskripsikan data yang terkumpul.

Hasil penelitian ini menunjukkan bahwa peranan Biro SPI berpengaruh terhadap pelaksanaan GCG.

ABSTRACT

This research is done to test the influence of the role of Internal Audit Department to the practice of Good Corporate Governance (GCG).

This research is done in PTPN II (Persero) Tanjung Morawa, which is a causal assosiatif research. Data that collected in this research are got by using 30 respondense of the employee in Internal Audit Departement. Data are analysed by using simple linier regression and tested by reliability test and validity test. Classic assumption testing that have been used are normality test and heteroscedastisity test. T-Test has been used in testing hypothesis in this research. Descriptive Statistics is also used to help analyzing data by describing the collected data.

The result of this research shows that the role of Internal Audit Departement influence the practice of GCG.

DAFTAR ISI

Halaman

PERNYATAAN...i

KATA PENGANTAR………ii

ABSTRAK ………. v

ABSTRACT ………..vi

DAFTAR ISI ………vii

DAFTAR TABEL ……….x

DAFTAR GAMBAR……….xi

DAFTAR LAMPIRAN………xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ………..1

B. Perumusa n Masalah ...………..4

C. Tujuan Penelitian ………...4

D. Manfaat Penelitian ………...4 BAB II TINJAUAN PUSTAKA

A. Tinjauan

Teoritis

a. Pengertian Audit Internal……….5

b. Audit Internal yang Efektif………..8

c. Tujuan Audit Internal……….10

d. Ruang Lingkup Audit Internal………...11

e. Kedudukan dan Peran Audit Internal……….13

f. Wewenang dan Tanggung Jawab Audit Internal………...19

g. Laporan Audit Internal ………..21

2. Good Corporate Goveranance (GCG) a. Pengertian GCG ………23

b. Prinsip-prinsip dan Manfaat GCG ………25

B. Tinjauan Penelitian Terdahulu………...27

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual………...28

2. Hipotesis Penelitian………..29

BAB III METODOLOGI PENELITIAN A. Jadwal dan Lokasi Penelitian……….30

B. Jenis Penelitian………...30

C. Jenis Data………...30

E. Teknik

Penentuan Sampel………..34

F. Teknik Pengumpulan Data……….35

G. Pengujian Kualitas Data……….35

H. Metode Analisis Data……….36

I. Jadwal Penelitian………40

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian 1. Gambaran Umum PTPN II (Persero) Tanjung Morawa a. Sejarah Singkat Berdirinya PTPN II………..41

b. Biro Satuan Pengawasan Internal PTPN II………49

c. Pelaksanaan GCG pada PTPN II………56

B. Analisis Hasil Penelitian 1. Pengujian Reliabilitas………...58

2. Pengujian Validitas………..60

3. Statistik Deskriptif……….. 63

4. Hasil Uji Asumsi Klasik………...64

5. Hasil Analisis Regresi Linier Sederhana……….69

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan……….73

B. Keterbatasan Penelitian………..73

C. Saran………...73

DAFTAR PUSTAKA ………..75

LAMPIRAN DAFTAR TABEL Nomor Judul Halaman Tabel 4.1 Reliability Statistics Peranan Biro SPI………56

Tabel 4.2 Reliability Statistics Pelaksanaan GCG………..56

Tabel 4.3 Validitas Peranan Biro SPI……….58

Tabel 4.4 Validitas Pelaksanaan GCG………59

Tabel 4.5 Descriptive Statistics………..……….63

Tabel 4.8 Regresi Linier Sederhana ………...69 Tabel 4.9 Hasil Uji t-hitung……….71 Tabel 4.10 Model Summaryb ………....68

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Departemen Audit Internal berada di bawah Direktur

Keuangan………...15

Gambar 2.2 Departemen Audit Internal berada di bawah Direktur

Utama………16

Komisiaris………..17

Gambar 2.4 Kerangka Konseptual Penelitian………29

Gambar 3.1 Jadwal Penelitian………...39

Gambar 4.1 Grafik Histogram………...61

Gambar 4.2 Grafik PP Plots………..62

Gambar 4.3 Grafik Scatterplot………..65

DAFTAR LAMPIRAN Nomor Judul

Lampiran 1 Struktur Organisasi PTPN II (Persero) Tanjung Morawa Lampiran 2 Struktur Organisasi Biro SPI

Lampiran 3 Kuesioner Peranan Biro SPI Lampiran 4 Kuesioner Pelaksanaan GCG

Lampiran 8 Tabel III Nilai-nilai r Product Moment

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Namun, hingga kini krisis multi dimensi tersebut belum teratasi secara menyeluruh.

Banyaknya perusahaan yang gulung tikar memaksa Pemerintah melakukan restrukturisasi ekonomi dan rekapitalisasi. Restrukturisasi dan rekapitalisasi ini menunjukkan bahwa minimnya kemampuan perusahaan dalam hal mempertahankan kelangsungan hidupnya atau yang dikenal dengan going concern. Buruknya kinerja dan rendahnya daya saing perusahaan-perusahaan milik pemerintah atau Badan Usaha Milik Negara (BUMN) juga diidentifikasi menjadi akar krisis keuangan yang melanda negara kita.

Era globalisasi dan pasar terbuka menuntut dikembangkannya suatu sistem dan paradigma baru dalam pengelolaan bisnis dan industri. Good Corporate Governance (GCG) atau yang lebih umum dikenal dengan tata kelola perusahaan yang baik muncul sebagai satu pilihan yang bukan saja menjadi formalitas, namun suatu sistem nilai dan best practices yang sangat fundamental bagi peningkatan nilai perusahaan.

Secara teoritis, praktik GCG dapat meningkatkan nilai (value) perusahaan, dengan meningkatkan kinerja keuangan, mengurangi risiko yang mungkin dilakukan oleh dewan dengan keputusan-keputusan yang menguntungkan diri sendiri, dan umumnya corporate governance dapat meningkatkan kepercayaan investor, Tricker (1994) dalam Tjager (2003:5). Namun, sebaliknya corporate governance yang buruk menurunkan tingkat kepercayaan investor.

GCG secara konsisten dan atau menjadikan GCG sebagai landasan operasionalnya. BUMN sebagai salah satu ujung tombak roda perekonomian negara, memang dituntut mengambil langkah komprehensif terhadap aset-asetnya agar dapat menghasilkan profit berbentuk pemasukan kas sehingga memiliki nilai tambah (value added).

Dalam Koran Tempo Nomor 2574/ Tahun VIII, Edisi Selasa, 19 Agustus 2008 pada halaman 14 tersurat bahwa, “Performa keuangan BUMN dari tahun ke tahun menunjukkan grafik peningkatan, namun perlu disadari bahwa BUMN juga masih berupaya menggerus penghalang penerapan GCG dan citra yang sempat melekat selama ini yakni korupsi, kolusi dan nepotisme”. Faktor lain yang menyebabkan implementasi GCG di Indonesia masih terkesan stagnan adalah akibat pelaksanaannya masih bersifat mandatory atau kewajiban, bukan kesadaran atau inisiatif perusahaan.

PTPN II (Persero) Tanjung Morawa merupakan salah satu BUMN yang wilayah kerjanya mencakup dua provinsi, yakni di Sumatera Utara dan Papua. Hal ini membuat manajemen PTPN II (Persero) Tanjung Morawa menyadari pentingnya pengendalian internal (internal control) yang efektif guna membantu perusahaan dalam peningkatan kinerja, mencegah kecurangan dan penyajian laporan keuangan yang dapat diandalkan, serta mendorong keberhasilan penerapan GCG.

mengamankan investasi dan aset BUMN” dan UU BUMN Nomor 19 Tahun 2003 tanggal 19 Juni 2003 juga telah mewajibkan BUMN untuk membentuk unit pengendalian internal. Keberadaan fungsi SPI dalam PTPN II (Persero) menjamin efektivitas pengendalian internal dan merupakan mitra strategis dalam penyempurnaan kegiatan pengelolaan perusahaan serta mendorong proses governance.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Peranan Biro Satuan Pengawasan Internal (SPI) terhadap Pelaksanaan Good Corporate Governance (GCG) pada PTPN II (Persero) Tanjung Morawa”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah dipaparkan di atas, maka yang menjadi perumusan masalah pada penelitian ini adalah: Apakah ada pengaruh peranan Biro SPI terhadap pelaksanaan GCG pada PTPN II (Persero) Tanjung Morawa?

C. Tujuan Penelitian

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat: 1. Bagi penulis.

Melalui penelitian ini, penulis diharapkan dapat memahami peranan Biro SPI dan pelaksanaan GCG dengan baik dan kaitan antara Biro SPI dan pelaksanaan GCG.

2. Bagi perusahaan.

Penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam peningkatan kualitas Biro SPI sejalan dengan pelaksanaan GCG.

3. Bagi akademisi.

Hasil penelitian ini diharapkan dapat menjadi bahan referensi dan informasi bagi penelitian sejenis berikutnya.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Audit Internal

a. Pengertian Audit Internal

berhubungan dengan kegiatan-kegiatan yang telah ditelaah. Mulyadi (2002:29) menyatakan bahwa:

Auditor intern adalah auditor yang bekerja dalam perusahaan (perusahaan negara maupun perusahaan swasta) yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

Dari defenisi tersebut dapat dilihat beberapa lingkup tugas auditor internal dalam perusahaan yang bertujuan untuk menilai efisiensi dan efektivitas kegiatan usaha dan juga pengendalian internal yang telah dijalankan. Selanjutnya Agoes (2004:221) menambahkan defenisi tentang audit internal sebagai berikut:

Institute of Internal Auditors-IIA (1999) dalam Messier (2005:514) juga mendefenisikan audit internal sebagai berikut:

Audit intern adalah efektivitas independen, keyakinan objektif, dan konsultasi yang dirancang untuk menambah nilai dan meningkatkan operasi organisasi. Audit intern ini membantu organisasi mencapai tujuannya dengan memperkenalkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi serta meningkatkan efektivitas proses manajemen risiko, pengendalian dan proses tata kelola.

Pemeriksaan yang dilakukan oleh bagian internal audit perusahaan terhadap laporan keuangan dan catatan akuntansi bertujuan untuk mengetahui apakah pembukuan dan laporan keuangan tersebut telah menunjukkan gambaran aktivitas yang sewajarnya dan untuk mengetahui apakah setiap bagian atau unit benar-benar telah melaksanakan kebijakan rencana dan prosedur yang telah ditetapkan oleh manajemen puncak.

Dari defenisi di atas, terkandung pengertian audit internal sebagai suatu aktivitas yang dilakukan untuk membantu manajemen dalam penyediaan informasi dengan tujuan akhir yaitu menambah nilai perusahaan. Adapun pelaksanaan audit internal dilaksanakan secara independen dan objektif yang artinya tidak dapat dipengaruhi oleh pihak manapun dan tidak dapat dilibatkan dalam pelaksanaan kegiatan yang diaudit. Hasil audit yang diperoleh dari pelaksanaan audit internal secara independen dan objektif tersebut akan dapat diandalkan oleh para pengguna informasi.

Audit internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah:

1) informasi keuangan dan operasi telah akurat dan dapat diandalkan 2) risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi 3) peraturan eksternal serta kebijakan dan prosedur internal yang bias

diterima telah diikuti

4) kriteria operasi yang memuaskan telah dipenuhi

5) sumber daya telah digunakan secara efisien dan ekonomis 6) tujuan organisasi telah dicapai secara efektif.

Semua hal ini dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.

Dari defenisi tersebut di atas, ditekankan bahwa peranan dan tujuan auditor internal tidak hanya bersifat internal, namun sudah lebih dimodifikasi yang mana saat ini auditor internal modern lebih menekankan pada adanya suatu value added atau nilai tambah pada semua hal yang berkaitan dengan risiko, tata kelola (governance) dan pengendalian. Nilai tambah disini maksudnya ialah laporan hasil pemeriksaan auditor internal tersebut tidak selesai begitu saja atau hanya bersifat mandatory, namun akan dikembangkan sehingga kemungkinan kesalahan yang terjadi tidak akan terulang.

b. Audit Internal yang efektif

Untuk meningkatkan efisiensi dan efektivitas dari kegiatan usaha suatu perusahaan, adanya suatu departemen audit internal yang efektif sangat diperlukan. Beberapa hal yang harus diperhatikan agar suatu perusahaan dapat memiliki departemen audit internal yang efektif dalam membantu manajemen dengan memberikan analisa, penilaian, dan saran mengenai kegiatan yang diperiksanya adalah:

1) Departemen audit internal harus mempunyai kedudukan independen dalam organisasi perusahaan, yaitu tidak terlibat dalam kegiatan operasional yang diperiksanya.

3) Departemen audit internal harus pula memiliki internal audit manual yang berguna untuk:

a) mencegah terjadinya penyimpangan dalam pelaksanaan tugas

b) menentukan standar untuk mengukur dan meningkatkan performance c) memberi keyakinan bahwa hasil akhir departemen audit internal telah

sesuai dengan requirement kepala audit internal

4) Harus adanya dukungan kuat dari top management kepada departemen audit internal. Adapun dukungan tersebut dapat berupa:

a) penempatan departemen audit internal dalam posisi yang independen b) penempatan staf audit dengan gaji yang rationable

c) penyediaan waktu yang cukup dari top management untuk membaca, mendengarkan dan mempelajari laporan-laporan yang dibuat oleh departemen audit internal dan tanggapan yang cepat dan tegas terhadap saran-saran perbaikan yang diajukan

5) Departemen audit internal harus memiliki sumber daya yang profesional, berkemampuan, dapat bersikap objektif dan mempunyai integritas serta loyalitas yang tinggi.

6) Departemen audit internal harus bersifat koperatif dengan akuntan publik. Hasil kerja departemen audit internal dapat mempercepat dan mempermudah pelaksanaan pekerjaan akuntan publik.

8) Memberikan sanksi yang tegas kepada pegawai yang melakukan kecurangan dan memberikan penghargaan kepada mereka yang berprestasi.

9) Menetapkan kebijakan tegas mengenai pemberian-pemberian dari luar. Pemberian pada pegawai departemen audit internal diinformasikan dan dijelaskan pada orang-orang yang dianggap perlu agar jelas mana yang bersifat hadiah dan mana yang berupa sogokan serta mana yang bersifat resmi.

10)Mengadakan program pendidikan dan pelatihan untuk meningkatkan kemampuan pegawai dalam melaksanakan fungsi dan tugasnya sebagai auditor internal.

c. Tujuan Audit Internal

Direksi harus menyusun dan melaksanakan sistem pengendalian internal perusahaan yang handal dalam rangka menjaga kekayaan dan kinerja perusahaan serta memenuhi peraturan perundang-undangan. Satuan kerja atau fungsi pengawasan internal bertugas membantu Direksi dalam memastikan pencapaian tujuan dan kelangsungan usaha dengan:

1) melakukan evaluasi terhadap pelaksanaan program perusahaan.

2) Memberikan saran dalam upaya memperbaiki efektivitas proses pengendalian risiko.

3) Melakukan evaluasi kepatuhan perusahaan terhadap peraturan perusahaan, pelaksanaan GCG dan perundang-undangan.

Tujuan audit internal adalah untuk membantu anggota organisasi untuk melaksanakan tanggung jawabnya secara efektif. Untuk mencapai tujuan ini, staf audit internal diharapkan dapat memenuhinya dengan analisis, penilaian, rekomendasi, konsultasi dan informasi tentang kegiatan yang ditelaah. Untuk mencapai tujuan tersebut, auditor internal harus melakukan kegiatan-kegiatan sebagai berikut:

1) Menelaah dan menilai kebaikan, memadai tidaknya penerapan dari sistem pengendalian internal dan pengendalian operasional lainnya, serta mengembangkan pengendalian yang efektif dengan biaya yang tidak terlalu mahal.

2) Memastikan ketaatan terhadap kebijakan, rencana dan prosedur-prosedur yang telah ditetapkan oleh manajemen.

3) Memastikan seberapa jauh harta perusahaan dipertanggungjawabkan dan dilindungi dari kemungkinan terjadinya segala bentuk pencurian, kecurangan dan penyalahgunaan.

4) Memastikan bahwa pengolahan data yang dikembangkan dalam organisasi dapat dipercaya.

5) Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas yang diberikan oleh manajemen.

6) Menyarankan perbaikan-perbaikan operasional dalam rangka meningkatkan efisiensi dan efektivitas.

Menurut Guy (2002:410) ruang lingkup audit internal meliputi: pemeriksaan dan evaluasi yang memadai serta efektivitas sistem pengendalian internal organisasi dan kualitas kinerja dalam melaksanakan tanggung jawab yang dibebankan”. Untuk lebih memahaminya, berikut ini merupakan ruang lingkup audit internal yang meliputi tugas-tugas sebagai berikut:

a) menelaah reliabilitas dan integritas informasi keuangan dan operasi serta perangkat yang digunakan untuk mengidentifikasi, mengukur, mengklasifikasi serta melaporkan informasi semacam itu.

b) Menelaah sistem yang ditetapkan untuk memastikan ketaatan terhadap kebijakan, perencanaan, prosedur, hukum dan peraturan yang dapat memiliki pengaruh signifikan terhadap operasi dan laporan serta menentukan apakah organisasi telah mematuhinya.

c) Menelaah perangkat perlindungan aktiva dan secara tepat memverifikasi keberadaan aktiva tersebut.

d) Menilai keekonomisan dan efisiensi sumber daya yang dipergunakan. e) Menelaah informasi atau program untuk memastikan apakah hasilnya

konsisten dengan tujuan dan sasaran yang telah ditetapkan, serta apakah operasi atau program itu telah dilaksanakan sesuai dengan yang direncanakan.

pengendalian dan governance, dengan pendekatan yang sistematis, teratur dan menyeluruh”.

Maksud yang terkandung dari pernyataan di atas adalah audit internal membantu organisasi dengan cara mengidentifikasi dan mengevaluasi risiko signifikan dan memberikan kontribusi terhadap peningkatan pengelolaan risiko dan sistem pengendalian internal. Berdasarkan hasil penelitian risiko tersebut, fungsi audit internal mengevaluasi kecukupan dan efektivitas sistem pengendalian internal yang mencakup governance, kegiatan operasi dan sistem informasi organisasi.

e. Kedudukan dan Peran Audit Internal

Agar memiliki departemen audit internal yang efektif, kedudukan audit internal yang independen dalam organisasi perusahaan harus diperhatikan. Independensi audit internal antara lain tergantung pada:

1) Kedudukan departemen audit internal tersebut dalam organisasi perusahaan, maksudnya kepada siapa departemen tersebut bertanggung jawab.

Kedudukan departemen audit internal dalam perusahaan akan menentukan tingkat kebebasannya dalam menjalankan tugas sebagai auditor. Kedudukan ataupun status departemen audit internal dalam suatu perusahaan mempunyai pengaruh terhadap luasnya kegiatan serta tingkat independensinya dalam menjalankan tugasnya sebagai pemeriksa. Jadi, status organisasi dari departemen audit internal harus ditegaskan untuk dapat menyelesaikan tanggung jawab audit.

Departemen audit internal akan seefektif seperti yang diinginkan manajemen, hanya jika departemen audit internal tersebut bebas dari aktivitas-aktivitas yang diauditnya. Hal ini hanya akan tercapai jika departemen audit internal mempunyai kedudukan yang memungkinkan baginya untuk mengembangkan sikap independensi terhadap bagian-bagian yang harus diperiksa. Untuk mencapai keadaan seperti ini, maka departemen audit internal harus memperoleh dukungan dari pihak manajemen dan dewan komisiaris.

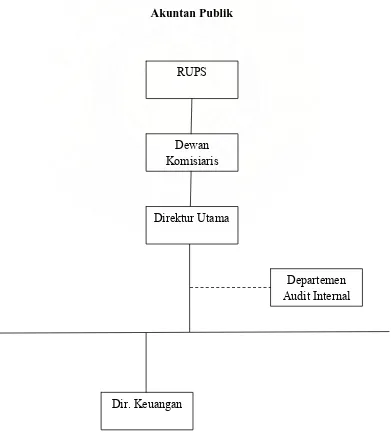

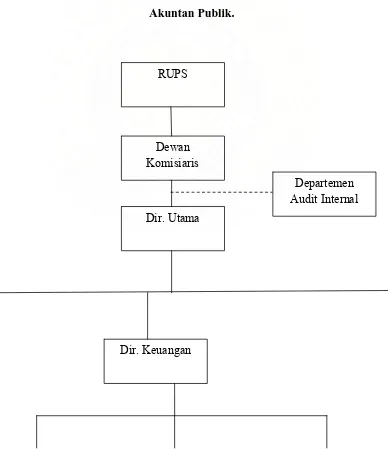

Terdapat tiga alternatif kedudukan departemen audit internal dalam perusahaan, yaitu sebagai berikut:

1) Departemen audit internal berada di bawah Direktur Keuangan. 2) Departemen audit internal berada di bawah Direktur Utama. 3) Departemen audit internal merupakan staf dari Dewan Komisiaris.

Dir. Utama Dewan Komisiaris

RUPS

Bagian Akuntansi

Bagian Keuangan

Departemen Audit Internal

Gambar 2.1

Departemen Audit Internal berada di bawah Direktur Keuangan Sumber: Agoes. 2004. Auditing (Pemeriksaan Akuntan) oleh Kantor

Akuntan Publik

Direktur Utama Dewan Komisiaris

Departemen Audit Internal RUPS

Bagian Akuntansi

Bagian Akuntansi

Bagian Anggaran

Gambar 2.2

Departemen Audit Internal berada di bawah Direktur Utama Sumber: Agoes. 2004. Auditing (Pemeriksaan Akuntan) oleh Kantor

Akuntan Publik.

Departemen Audit Internal Dir. Utama

Dewan Komisiaris

RUPS

Bagian Akuntansi Bagian Keuangan Bagian Anggaran

Gambar 2.3

Departemen Audit Internal berada di bawah Dewan Komisiaris Sumber: Agoes. 2004. Auditing (Pemeriksaan Akuntan) oleh Kantor

Akuntan Publik

Departemen audit internal yang independen tidak diperbolehkan untuk terlibat dalam kegiatan operasional perusahaan apalagi dalam kegiatan yang diperiksanya. Sulit bagi seorang auditor untuk memberikan penilaian yang objektif dan independen apabila ternyata departemen tersebut terlibat dalam kegiatan yang diperiksanya.

Dalam perkembangannya, peran yang dijalankan auditor internal dapat digolongkan dalam tiga jenis, yaitu sebagai:

1) Watchdog

Watchdog adalah peran tertua dari auditor internal yang mencakup pekerjaan meninspeksi, observasi, menghitung dan cek dan ricek. Adapun tujuannya adalah memastikan ketaatan terhadap hukum, peraturan dan kebijakan organisasi. Proses audit yang dilakukan adalah audit kepatuhan. Fokus pemeriksaannya adalah adanya variasi atau penyimpangan dalam sistem pengendalian internal. Audit kepatuhan mengidentifikasi penyimpangan sehingga dapat dilakukan koreksi terhadap sistem pengendalian internal. Oleh karena sifat pekerjaanya, peran watchdog biasanya akan menghasilkan rekomendasi yang mempunyai dampak jangka pendek.

2) Konsultan

Melalui peran ini, manajemen akan melihat bahwa selain sebagai watchdog, auditor internal dapat memberikan manfaat lain berupa saran dalam pengelolaan sumber daya organisasi yang dapat membantu tugas para manajer. Peran konsultan membawa auditor internal untuk selalu meningkatkan pengetahuan baik tentang profesi auditor maupun aspek bisnis, sehingga dapat membantu manajemen dalam memecahkan masalah.

Katalis adalah suatu zat yang berfungsi untuk mempercepat reaksi namun tidak ikut bereaksi. Peran auditor internal sebagai katalisator yaitu memberikan jasa kepada manajemen melalui saran-saran konstruktif dan dapat diaplikasikan bagi kemajuan perusahaan namun tidak ikut dalam aktivitas operasional perusahaan.

f. Wewenang dan Tanggung Jawab Departemen Audit Internal

Wewenang dan tanggung jawab departemen audit internal dalam perusahaan tergantung pada status dan kedudukannya dalam struktur organisasinya. Wewenang yang berhubungan dengan tanggung jawab tersebut harus memberikan akses penuh kepada auditor internal tersebut untuk berurusan dengan kekayaan dan karyawan perusahaan yang relevan dengan pokok masalah yang dihadapi.

Tanggung jawab auditor internal adalah:

1) Memberikan informasi dan nasihat kepada manajemen dan menjalankan tanggung jawab ini dengan cara yang konsisten dengan kode etik auditor internal.

2) Mengkoordinasikan kegiatan dengan orang lain agar berhasil mencapai sasaran audit dan sasaran perusahaan.

Untuk menjaga objektivitas, sebaiknya auditor internal tidak terlibat secara langsung dalam proses pencatatan dan penyajian data keuangan serta tidak terlibat secara langsung maupun tidak langsung dalam suatu aktiviats operasional yang dapat mempengaruhi keobjektivitasannya jika dilakukan pemeriksaan. Auditor internal harus bebas membahas dan menilai kebijakan, rencana dan prosedur tetapi tidak berarti dapat mengambil alih tanggung jawab bagian lain yang ditugaskan.

Kedudukan departemen audit internal menggambarkan bagian-bagian mana saja yang dapat menjadi obejk pemeriksaannya atau dengan kata lain menunjukkan sampai dimana wewenang auditor internal. Setiap pejabat harus melaporkan aktivitasnya ke pejabat yang lebih tinggi. Dengan cara ini, tanggung jawab bertahap dapat dilaksanakan dan diikuti dengan baik dan benar.

g. Laporan Audit Internal

Hasil akhir dari pelaksanaan audit internal dituangkan dalam suatu bentuk laporan tertulis melalui proses penyusunan yang baik. Laporan hasil audit internal merupakan suatu alat penting untuk menyampaikan pertanggungjawaban hasil kerja kepada manajemen, yaitu sebagai media informasi untuk menilai sejauh mana tugas-tugas yang dibebankan dapat dilaksanakan. Adapun isi atau materi laporan audit internal menurut Boynton (2003:494) adalah:

2) Auditor internal harus membahas kesimpulan dan rekomendasi pada tingkatan manajemen yang tepat sebelum mengeluarkan laporan tertulis yang final.

3) Laporan haruslah objektif, jelas, ringkas, konstruktif dan tepat waktu. 4) Laporan harus menyatakan tujuan, ruang lingkup dan hasil audit. Laporan

tersebut juga harus diberikan pendapat auditor.

5) Laporan harus mencakup rekomendasi untuk perbaikan yang potensial dan mengakui kinerja serta tindakan korektif yang memuaskan.

6) Pandangan auditee tentang kesimpulan dan rekomendasi audit dapat disertakan dalam laporan audit.

7) Direktur audit internal atau designee harus me-review dan menyetujui laporan audit final sebelum diterbitkan serta harus memutuskan kepada siapa laporan itu akan dibagikan.

Laporan dari bagian audit internal merupakan suatu alat komunikasi yang didalamnya terdapat tujuan yang dimulai dari penugasan, luas pemeriksaan, batasan yang dibuat dan juga saran atau rekomendasi kepada pemimpin perusahaan. Tujuan laporan audit internal adalah sebagai berikut:

1) Laporan auditor merupakan kesimpulan hasil pemeriksaan.

2) Menyajikan temuan-temuan dari hasil pemeriksaan yang telah dilakukan. 3) Sebagai dasar untuk kemudian diambil tindakan oleh manajemen terhadap

penyimpangan yang terjadi.

1) Objektif

Laporan yang disusun harus mengungkapkan fakta dengan teliti berdasarkan data yang dapat diuji kebenarannya. Menyampaikan dengan jelas tentang pokok pemeriksaan yang telah dilakukan sehingga dapat diyakini kebenarannya.

2) Clear (jelas)

Laporan disusun dengan menggunakan bahasa yang jelas, tidak menimbulkan kesalahpahaman bagi penggunanya. Menerangkan dengan jelas dan lengkap agar dapat dimengerti oleh pihak-pihak yang menggunakannya.

3) Ringkas

Struktur laporan yang baik melaporkan dengan ringkas pelaksanaan operasional, pengendalian dan hasil kerja. Laporan tersebut harus terhindar dari hal-hal yang tidak relevan, material seperti gagasan, temuan, kalimat dan sebagainya yang tidak menunjang tema pokok laporan, namun tetap menjaga kualitas informasi yang disampaikan melalui laporan tersebut sehingga dapat memenuhi kebutuhan pemakainya.

4) Konstruktif

Laporan yang bersifat membangun adalah laporan yang sedapat mungkin memaparkan rekomendasi tindakan perbaikan yang dapat dilakukan untuk mengupayakan peningkatan operasi.

Laporan audit hanya dapat bermanfaat dengan maksimal bila laporan tersebut disajikan pada saat dibutuhkan. Sehingga auditor harus mampu menyajikan laporan dengan tepat waktu.

Sebelum disampaikan pada pengguna laporan, peninjauan kembali atas laporan (review) dilakukan. Review adalah tindakan bijak yang dapat dilakukan audit internal. Hal tersebut bertujuan untuk lebih memastikan kebenaran dan kelengkapannya. Laporan audit akan efektif bila terdapat pelaksanaan tindak lanjut agar proses audit yang berjalan benar-benar memberikan manfaat bagi perusahaan. Untuk itu, departemen audit internal bertugas untuk memantau pelaksanaan tindak lanjut, menganalisis kecukupan tindak lanjut disertai identifikasi hambatan pelaksanaannya dan memberikan laporan atas tindak lanjut tersebut.

2. Good Corporate Governance (GCG) a. Pengertian GCG

1) Cadburry Committee memandang corporate governance (CG) sebagai seperangkat aturan yang merumuskan hubungan antara para pemegang saham, manajer, kreditor, pemerintah, karyawan, dan pihak-pihak yang berkepentingan lainnya baik internal maupun eksternal sehubungan dengan hak-hak dan tanggung jawab mereka.

2) Menurut Hirata (2003) dalam Pratolo (2007:8), pengertian “CG yaitu hubungan antara perusahaan dengan pihak-pihak terkait yang terdiri atas pemegang saham, karyawan, kreditur, pesaing, pelanggan, dan lain-lain. CG merupakan mekanismen pengecekan dan pemantauan perilaku manejemen puncak”.

3) Salowe (2002) dalam Pratolo (2007:8) juga menambahkan bahwa “GCG dapat diartikan sebagai interaksi antara struktur dan mekanisme yang menjamin adanya control dan akuntabilitas dengan tetap mendorong efisiensi dan kinerja perusahaan”.

4) Menurut Pratolo (2007:8), “GCG adalah suatu sistem yang ada pada suatu organisasi yang memiliki tujuan untuk mencapai kinerja organisasi semaksimal mungkin dengan cara-cara yang tidak merugikan stakeholder organisasi tersebut”.

6) Zaini dalam Tjager (2003:iv) menambahkan bahwa “CG sebagai sebuah governance system diharapkan dapat menumbuhkan keyakinan investor terhadap korporasi melalui mekanismen control and balance antar berbagai organ dalam korporasi, terutama antara Dewan Komisiaris dan Dewan Direksi.

Secara sederhananya, CG diartikan sebagai suatu sistem yang berfungsi untuk mengarahkan dan mengendalikan organisasi.

b. Prinsip-prinsip dan Manfaat GCG

Prinsip-prinsip GCG merupakan kaedah, norma ataupun pedoman korporasi yang diperlukan dalam sistem pengelolaan BUMN yang sehat. Prinsip-prinsip GCG yang dimaksudkan dalam Keputusan Menteri BUMN Nomor: Kep-117/M-MBU/2002 tentang penerapan praktek GCG pada BUMN adalah ssebagai berikut: 1) Transparansi, yaitu keterbukaan dalam melaksanakan proses pengambilan

keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan.

2) Kemandirian, yaitu suatu keadaan di mana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/ tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

4) Pertanggungjawaban, yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5) Kewajaran (fairness), yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

Penerapan GCG pada BUMN bertujuan untuk:

1) Memaksimalkan nilai BUMN dengan cara meningkatkan prinsip keterbukaan, akuntabilitas, dapat dipercaya, bertanggung jawab, dan adil agar perusahaan memiliki daya saing yang kuat, baik secara nasional maupun internasional.

2) Mendorong pengelolaan BUMN secara profesional, transparan dan efisien, serta memberdayakan fungsi dan meningkatkan kemandirian organ.

3) Mendorong agar organ dalam membuat keputusan dan menjalankan tindakan dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan yang berlaku, serta kesadaran akan adanya tanggung jawab sosial BUMN terhadap stakeholder maupun kelestarian lingkungan di sekitar BUMN.

4) Meningkatkan kontribusi BUMN dalam perekonomian nasional. 5) Meningkatkan iklim investasi nasional.

6) Mensukseskan program privatisasi.

1) Lebih mudah meningkatkan modal. 2) Mengurangi biaya modal.

3) Meningkatkan kinerja perusahaan dan kinerja keuangan. 4) Memberikan dampak yang baik terhadap harga saham.

B. Tinjauan Penelitian Terdahulu

Suryo Pratolo telah melakukan penelitian terdahulu mengenai GCG yaitu dengan judul “ Good Corporate Governance dan Kinerja BUMN di Indonesia: Aspek Audit Manajemen dan Pengendalian Internal sebagai Variabel Eksogen serta tinjauannya pada jenis perusahaan. Penelitian ini merupakan karya ilmiah yang disampaikan dalam Simposium Nasional Akuntansi X di Universitas Hasanuddin Makassar yang diselenggarakan pada tanggal 26-28 Juli 2007. Penelitian ini dirancang dengan metode penelitian yang bersifat deskriptif-analisis melalui survey dan bersifat grounded.

Adapun variabel yang digunakan adalah: 1. Variabel X1 adalah Audit Manajemen 2. Variabel X2 adalah Pengendalian internal

3. Variabel Y adalah Penerapan prinsip-prinsip GCG 4. Variabel Z adalah Kinerja perusahaan

Hasil analisis penelitian menunjukkan bahwa audit manajemen dan pengendalian intern saling mendukung dalam rangka mempengaruhi penerapan prinsip-prinsip GCG dan kinerja perusahaan.

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

GCG adalah suatu sistem yang ada pada suatu organisasi yang memiliki tujuan untuk mencapai kinerja organisasi semaksimal mungkin dengan cara-cara yang tidak merugikan stakeholder organisasi tersebut. Corporate Governance pada perusahaan, akan memberikan keuntungan sebagai berikut:

a. Lebih mudah meningkatkan modal. b. Mengurangi biaya modal.

c. Meningkatkan kinerja perusahaan dan kinerja keuangan. d. Memberikan dampak yang baik terhadap harga saham.

Seperti yang tertuang dalam Internal Audit Charter PTPN II (Persero) Tanjung Morawa bahwa visi SPI adalah menjadi pilar peningkatan kinerja dan penerapan GCG. Maka berdasarkan uraian di atas, penulis merumuskan kerangka konseptual sebagai berikut:

Pelaksanaan GCG (Y)

Kerangka Konseptual Penelitian Sumber : Penulis, diolah: 2008

2. Hipotesis Penelitian

Hipotesis penelitian ini adalah:

Ha : Ada pengaruh peranan Biro SPI terhadap pelaksanaan GCG pada PTPN II (Persero) Tanjung Morawa

BAB III

METODE PENELITIAN

A. Jadwal dan Lokasi Penelitian

B. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu penelitian yang bertujuan untuk mengetahui pengaruh antara dua variabel atau lebih, Sugiyono (2004:11). Penelitian ini bertujuan untuk mengetahui hubungan antara peranan Biro SPI sebagai variabel independen terhadap GCG sebagai variabel dependen.

C. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Data primer, yaitu data yang langsung dikumpulkan dari sumber pertamanya. Data primer yang dipakai penulis adalah hasil kuesioner yang telah diisi oleh Kepala Bagian dan Staff perusahaan yang menjadi sampel dalam penelitian ini.

2. Data sekunder, yaitu data yang diperoleh dalam bentuk dokumen berupa sejarah singkat berdirinya perusahaan, struktur organisasi dan job descriptions.

D. Defenisi Operasional dan Pengukuran Variabel Variabel-variabel dalam penelitian ini terdiri dari: 1. Variabel Independen (X)

SPI adalah aparat pengawasan internal PTPN II (Persero) Tanjung Morawa yang bertugas melakukan pengendalian dan konsultasi secara objektif dan independen terhadap aktivitas/ operasi perusahaan untuk memberi nilai tambah, dan meningkatkan operasi perusahaan serta membantu organisasi dalam mengefektifkan manajemen risiko. Kuesioner yang digunakan pada penelitian untuk variabel X diadaptasi dari kuesioner yang dipublikasi oleh PT Perusahaan Gas Negara (Persero) Tbk. Kuesioner ini dibangun dan disesuaikan dengan PTPN II (Persero), mengingat bahwa segmen kedua perusahaan ini berbeda. Variabel ini diperoleh dari hasil kuesioner dan diukur dengan skala likert yaitu pengukuran sikap dengan menyatakan setuju atau tidak setuju, dimana poin 1 (sangat tidak setuju), poin 2 ( tidak setuju), poin 3 (netral), poin 4 (setuju), dan poin 5 (sangat setuju).

2. Variabel Dependen (Y)

Sederhananya GCG diartikan sebagai suatu sistem yang berfungsi untuk mengarahkan dan mengendalikan organisasi. GCG merupakan variabel dependen dalam penelitian ini. Dalam penelitian ini setiap responden diminta untuk menunjukkan apakah mereka setuju dengan pernyataan yang terdapat dalam kuesioner mengenai elemen-elemen GCG.

Transparansi adalah keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan.

b. Kemandirian

Kemandirian adalah suatu keadaan di mana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/ tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat. c. Akuntabilitas

Akuntabilitas adalah kejelasan fungsi, pelaksanaan dan pertanggungjawaban organ sehingga pengelolaan perusahaan terlaksana secara efektif.

d. Pertanggungjawaban

Pertanggungjawaban adalah kesesuaian dalam pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

e. Kewajaran

Kuesioner untuk elemen-elemen GCG tersebut disusun oleh penulis sendiri sesuai dengan Buku Pedoman Umum GCG Indonesia 2006 yang dikeluarkan oleh Komite Nasional Kebijakan Governance. Dalam kuesioner pelaksanaan GCG, seluruh elemen GCG digabung untuk memudahkan analisis statistik. Hal ini dikarenakan penulis tidak menggunakan sub variabel dependen dan penelitian ini hanya menggunakan dua variabel saja. Agar tidak terjadi kesalahpahaman, maka penulis akan mengelompokkan pernyataan-pernyataan yang ada dengan elemen-elemen GCG yang ada. Berikut ini adalah pengelompokkannya: 1) Pernyataan 1-6 mencakup elemen transparansi

2) Pernyataan 7-11 mencakup elemen kemandirian 3) Pernyataan 12-16 mencakup elemen akuntabilitas

4) Pernyataan 17-21 mencakup elemen pertanggungjawaban 5) Pernyataan 21-26 mencakup elemen kewajaran

Variabel dependen ini diperoleh dari hasil kuesioner dan diukur dengan skala likert yaitu pengukuran sikap dengan menyatakan setuju atau tidak setuju, dimana poin 1 (sangat tidak setuju), poin 2 (tidak setuju), poin 3 (netral), poin 4 (setuju), dan poin 5 (sangat setuju).

E. Teknik Penentuan Sampel

penelitian ini adalah seluruh pegawai PTPN II (Persero) Tanjung Morawa bagian Biro SPI.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi, Sugiyono (2006:73). Penelitian ini bertujuan untuk menguji peranan Biro SPI terhadap pelaksanaan GCG, oleh karena itu kuesioner yang dibagikan ditujukan untuk bagian Biro SPI saja. Sehingga sampel yang ditarik berdasarkan sensus artinya keseluruhan responden pada Biro SPI tersebut.

Kuesioner tersebut didistribusikan untuk mendapatkan data kuantitatif variabel independen dan dependen. Hasil kuesioner tersebutlah yang dijadikan sebagai acuan untuk diolah dengan menggunakan alat bantu soft ware statistic SPSS Versi 15.00.

F. Teknik Pengumpulan Data

Dalam mengumpulkan data primer yang berupa kuesioner, ada beberapa langkah yang dilakukan penulis, yaitu:

1. Memberikan kuesioner kepada seluruh anggota populasi yang menjadi sampel dalam penelitian ini.

3. Kuesioner yang dikembalikan sebanyak 30 kuesioner. Seluruh kuesioner yang dibagikan telah diisi sesuai yang diharapkan.

G. Pengujian Kualitas Data 1. Uji Reliabilitas

Pengujian reliabilitas digunakan untuk melihat reliabilitas masing-masing instrumen yang digunakan dengan koefisien cronbach alpha. Menurut Nunnally (1967) dalam Ghozali (2005:42) dinyatakan bahwa “suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai cronbach alpha lebih dari 0,6”.

2. Uji Validitas

Validitas menunjukkan seberapa nyata suatu pengujian mengukur apa yang seharusnya diukur. Pengukuran dikatakan valid jika mengukur tujuannya dengan nyata dan benar, Erlina dan Mulyani (2007:90). Kriteria pengujian validitas adalah sebagai berikut:

a. Jika rhitung positif dan rhitung > rtabel, maka butir pertanyaan tersebut valid.

b. Jika rhitung negatif atau rhitung < rtabel, maka butir pertanyaan tersebut tidak valid.

c. Rhitung dapat dilihat pada kolom corrected item total correlation. d. Nilai Rtabel dengan df=28 pada tingkat signifikansi 5% adalah 0,374.

Metode statistik yang digunakan adalah regresi linier sederhana. Metode ini mengestimasi besarnya koefisien-koefisien yang dihasilkan dari persamaan yang bersifat linier, yang melibatkan satu variabel bebas sebagai alat prediksi besarnya nilai variabel terikat, Rochaety,dkk. (2007:131). Sesuai dengan hipotesis yang diuji dalam penelitian ini, maka persamaan regresi linier sederhana adalah sebagai berikut:

Keterangan:

Y = Variabel dependen yakni pelaksanaan GCG a = Konstanta (harga Y bila X=0)

b = Koefisien Regresi

X = Variabel independen yakni peranan Biro SPI

1. Statistik Deskriptif

Statistik ini digunakan untuk menganalisis data dengan cara menggambarkan data yang terkumpul namun bukan membuat kesimpulan yang bersifat generalisasi, Sugiyono (2004:142).

Uji ini digunakan untuk mengestimasi suatu garis regresi dengan jalan meminimalkan jumlah kuadrat kesalahan setiap observasi terhadap garis tersebut.

a. Uji Normalitas

Menurut Ghozali (2005) dalam Erlina dan Mulyani (2007:103) dinyatakan bahwa tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik.

Dalam penelitian ini digunakan analisis grafik dan analisis statistik mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Hal inilah yang diharapkan terjadi pada data dalam penelitian ini yakni mengikuti atau mendekati distribusi normal. Uji normalitas dengan menggunakan uji grafik dilakukan dengan dua cara yaitu melalui grafik histogram dan normal PP Plot, sedangkan dengan uji statistik digunakan uji Kolmogorov-Smirnov (K-S)

sampel yang kecil. Sehingga selain melihat grafik histogram perlu dilihat juga norma probability plot, yaitu yang membandingkan antara distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonal, Ghozali (2005:112).

Untuk mendeteksi normalitas data dapat juga dilakukan dengan uji K-S, Ghozali (2005:30).Caranya adalah dengan menentukan terlebih dahulu hipotesis pengujian. Dalam penelitian ini, hipotesis yang dimaksud adalah Hipotesis Nol (Ho) yaitu data terdistribusi secara normal. Ho diterima bila nilai dari uji K-S lebih besar dari probabilitas signifikansi pada =5%.

b. Uji Heteroskedasitas

Budi (2005:242) menyatakan bahwa:

pengamatan ke pengamatan yang lain disebut dengan homokedastisitas. Salah satu uji untuk menguji heteroskedastisitas ini adalah dengan melihat penyebaran varians residual.

Gejala heteroskedastisitas dapat dideteksi dengan melihat ada tidaknya pola tertentu pada grafik scatterplot di sekitar nilai residual dan variabel dependen suatu penelitian. Jika terdapat pola tertentu maka telah terjadi gejala heteroskedastisitas.

3. Pengujian Hipotesis

Pengujian hipotesis penelitian ini menggunakan regresi linier sederhana. Menurut Iskandar (2008:133) “analisis regresi linier sederhana adalah apabila terdapat hubungan kausal (sebab akibat) antara satu variabel bebas (independen) dengan satu variabel terikat (dependen). Pada penelitian ini hanya digunakan Uji signifikansi Parsial (Uji-t).

Menurut Ghozali (2005:56), uji-t digunakan untuk menentukan apakah dua sampel yang tidak berhubungan memilik nilai rata-rata yang berbeda. Uji ini menunjukkan seberapa jauh pengaruh variabel independen terhadap variabel independen. Hipotesis yang akan diuji adalah:

Ha : b1 , artinya peranan SPI berpengaruh terhadap pelaksanaan GCG.

Uji hipotesis ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan:

4. Koefisien Determinasi (R2)

Pengujian koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan variabel-variabel independen dapat menjelaskan variasi dalam variabel dependen. Nilai koefisien determinasi adalah antara nol sampai dengan satu. Nilai R2 = 0 menunjukkan bahwa tidak ada pengaruh antara variabel independen terhadap variabel dependen. Bila nilai R2 mendekati nol, menunjukkan semakin lemahnya pengaruh variabel independen terhadap variasi variabel dependen, sebaliknya jika nilai R2 mendekati satu menunjukkan semakin kuat pengaruh variabel independen terhadap variasi variabel dependen, Ghozali (2005:83).

I. Jadwal Penelitian

Jadwal peneltian ini adalah sebagai berikut: Bulan TahapanPenelitian

Feb Mar Apr Mei Juni Juli Agst Sept Pengajuan Judul

Pengumpulan Data Pengolahan Data Penyelesaian Skripsi

Gambar. 3.1 Jadwal Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum PTPN II (Persero) Tanjung Morawa

PTPN II (Persero) Tanjung Morawa merupakan perusahaan berjenis perseroan terbatas (Persero) yang merupakan salah satu BUMN di Indonesia. Pendirian Perusahaan ini dilakukan dalam rangka pelaksanaan ketentuan-ketentuan dalam UU No. 9 tahun 1969 PP No. 12 tahun 1969 tentang Perusahaan Perseroan dan PP No. 28 tahun 1975. Mulai tahun 1984 menurut Keputusan Rapat Umum Luar Biasa Pemegang Saham Akte Pendirian tersebut diatas telah diubah dan diterangkan dalam Akte Notaris Imas Fatimah, SH No. 94 tanggal 13 Agustus 1984 dengan Persetujuan Menteri Kehakiman No. C2-5013-HT.01.04 tahun 1985 tanggal 14 Agustus 1985. Sesuai dengan Keputusan Rapat Umum Luas Biasa Pemegang Saham tanggal 20 Desember 1990 Akte tersebut mengalami perubahan kembali dengan persetujuan Akte Notaris Imas Fatimah, SH No. 2 tanggal 1 April 1991 dengan persetujuan Menteri Kehakiman No. C2-4939-HT.01.04 tahun 1991 tanggal 20 September 1991.

Selanjutnya pada tanggal 11 Maret 1996 berdasarkan Akte Notaris Harun Kamil, SH No. 35 akte pendirian ini disahkan oleh Menteri Kehakiman dengan Surat Keputusan No. C2-8330.HT.01.01 tahun 1996 dan diumumkan dalam Berita Acara Republik Indonesia No. 81. Pendirian Perusahaan merupakan hasil peleburan PT Perkebunan II (Persero) dan PT Perkebunan IX (Persero) berdasarkan Peraturan Pemerintah Republik Indonesia No. 7 tahun 1996.

mengembangkan Perkebunan Kelapa Sawit dengan pola PIR dan Kredit Koperasi Primer untuk Anggota (KKPA).

Perseroan ini bertujuan untuk melaksanakan dan menunjang kebijaksanaan dan program Pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya dan disektor pertanian pada khususnya. Untuk tujuan tersebut, perusahaan menjalankan kegiatan usaha, sebagai berikut:

1) Pengusahaan budidaya tanaman perkebunan 2) Produksi barang setengah jadi atau barang jadi 3) Perdagangan atau pemasaran hasil produksi

4) Pengembangan usaha bidang perkebunan, agrowisata, dan agrobisnis. Adapun produk perkebunannya meliputi:

1) Karet, yakni karet kering

Luas areal tanaman karet seluas 10.608,47 Ha yang terdiri dari 9.179,34 Ha tanaman menghasilkan (TM) yang merupakan tanaman kebun sendiri dan 1.429,13 Ha tanaman belum menghasilkan (TBM). Produksi yang dihasilkan pada tahun 2006 karet kering sebanyak 6.023 ton. Penjualan dilakukan dalam bentuk ekspor dan lokal dengan total nilai sebesar Rp. 103.142 juta.

2) Tebu, yakni gula Superior Head Sugar (SHS) dan tetes

SHS berjumlah Rp. 230.685 juta sedangkan untuk tetes berjumlah Rp. 41.184 juta.

3) Kakao, yakni biji kering

Luas areal tanaman menghasilkan kakao seluas 1.981,96 Ha yang merupakan tanaman kebun sendiri. Produksi yang dihasilkan berupa biji kering sebanyak 400 ton dengan total nilai penjualan sebesar Rp. 4.027 juta.

4) Kelapa Sawit, yakni minyak kelapa dan inti sawit

Luas tanaman kelapa sawit seluas 85.988,92 Ha yang terdiri dari 46.893,93 Ha areal TM kebun sendiri + inti dan 22.460,50 Ha kebun plasma, serta 15.294,99 Ha areal TBM kebun sendiri + inti dan 1.339,50 Ha kebun Plasma. Produksi minyak sawit dan inti sawit pada tahun 2006 terdiri dari 539.322 ton TBS (Sendiri + Inti) dan 137.620 ton minyak + inti sawit. Penjualan minyak sawit dan inti sawit dilakukan dalam bentuk ekspor dan lokal dengan total nilai sebesar Rp 538.536 juta.

5) Tembakau, yakni daun tembakau

Luas areal tanaman tembakau tahun 2006 seluas 1.360,00 Ha. Produksi yang dihasilkan sebanyak 334 ton dengan total nilai penjualan sebesar Rp.52.158 juta.

maka berdasarkan keputusan tersebut dilakukan penggabungan beberapa bagian, penggantian nama beberapa bagian dan pembentukan SBU (Strategic Bussiness Unit). Setelah adanya perubahan, maka bagian-bagian tersebut adalah:

1) Biro Pengkajian Perencanaan dan Pengembangan (BP3) 2) Bagian Tanaman

3) Bagian Sumber Daya Manusia

4) Bagian Program Kemitraan dan Bina Lingkungan (PKBL) 5) Bagian Teknik/ Pengolahan

Untuk mencapai tujuan dan sasaran yang telah ditetepkan dalam Rencana Jangka Panjang Perusahaan (RJJP) dan Rencana Kerja dan Anggaran Perusahaan (RKAP), perusahaan membentuk SBU yaitu kebun dan Pabrik seta Unit Kerja Penunjang (UKP) seperti Bengkel Pusat, Rumah Sakit dan Balai Pelatihan. SBU dan UKP sesuai dengan mekanisme yang diatur dalam Struktur Organisasi dan Job Description.

Berdasarkan struktur organisasi PTPN II (Persero) Tanjung Morawa pada lampiran, maka pembagian tugas dapat dijelaskan sebagai berikut:

1) Direksi

Sesuai dengan Surat Keputusan Menteri Negara BUMN RI Nomor Kep.131/MBU/2006 tanggal 27 Desember 2006, susunan Direksi adalah sebagai berikut:

Direktur Utama bertanggung jawab kepada Rapat Umum Pemegang Saham dan Dewan Komisiaris.

b) Direktur Produksi

Direktur Produksi bertanggung jawab ke dalam kepada Direktur Utama, bertanggung jawab ke luar kepada Rapat Umum Pemegang Saham dan Dewan Komisiaris yang bertanggung jawab atas pengelolaan bidang tanaman, produksi, teknik dan teknologi, pengolahan dan sarana lainnya yang berkaitan dengan fungsinya serta bagian pemasaran dan pengadaan.

c) Direktur Keuangan

Direktur Keuangan bertanggung jawab ke dalam kepada Direktur Utama, dan bertanggung jawab ke luar kepada Rapat Umum Pemegang Saham dan Dewan Komisiaris yang mengelola bidang Akuntansi dan Keuangan.

d) Direktur Sumber Daya Manausia

Direktur Sumber Daya bertanggung jawab ke dalam kepada Direktur Utama, dan bertanggung jawab ke luar kepada Rapat Umum Pemegang Saham dan Dewan Komisiaris yang mengelola bidang personalia, pengembangan, sumber daya manusia, bidang umum, sekretariat, dan rumah sakit, masalah hubungan antar kerja, sosial umum, dan keamanan dan kesehatan.

Sesuai dengan Surat Keputusan Direksi PTPN II (Persero) Tanjung Morawa Nomor II.0/Kep/R.02/1998 tanggal 9 Juni 1998 dan diperbarui dengan Surat Nomor II.13/Kep/R.920/2003 tanggal 30 September 2003 ditetapkan susunan Kepala Bagian sebagai berikut:

a) Bagian Sekretariat

Bagian sekretariat berfungsi sebagai pembantu Direkasi di bidang-bidang yang berhubungan dengan pengelolaan kesekretariatan perusahaan, hubungan masyarakat, rumah tangga Kantor Direksi. Bagian ini bertanggung jawab kepada Direktur SDM/ Umum.

b) Biro Satuan Pengawasan Intern

Biro Satuan Pengawasan Intern bertugas membantu Direksi melaksanakan dan bertanggung jawab atas kelancaran tugas pekerjaan di bidang pengawasan intern berdasarkan norma pemeriksaan dan pedoman pemeriksaan umum, keuangan operasional serta kebijakan pengawasan. Bagian ini bertanggung jawab kepada Direktur Utama. c) Biro Pengkajian Perencanaan dan Pengembangan

Bagian Pengkajian dan Pengembangan berfungsi membantu Direksi dalam melaksanakan tugas dan kebijakan yang telah digariskan oleh Direksi, melaksanakan perencanaan, pengorganisasian, pengendalian, pengawasan serta melakukan pengkajian dan pengembangan seluruh sumber daya perusahaan. Bagian ini bertanggung jawab kepada Direktur SDM.

Bagian Tanaman Tahunan dan Semusim berfungsi membantu Direksi dalam melaksanakan fungsi perencanaan, pengorganisasian, pelaksanaan, pengendalian, serta pengawasan yang menyangkut pekerjaan-pekerjaan di bidang tanaman tahunan. Bagian ini bertanggung jawab kepada Direktur Produksi.

e) Bagian Teknik/ Pengelolaan

Bagian Teknik, Pengelolaan dan Mutu Lingkungan bertugas membantu Direksi dalam melaksanakan fungsi perencanaan, pengorganisasian, pengendalian dan pengawasan di bidang teknik. Bagian ini bertanggung jawab kepada Direktur Produksi.

f) Bagian Keuangan

Bagian Keuangan berfungsi membantu Direksi untuk menjalankan kebijakan Direksi serta melaksanakan fungsi-fungsi manajemen dalam bidang keuangan, perpajakan dan asuransi perusahaan serta menyusun Rencana kerja dan Anggaran Perusahaan (RKAP). Bagian ini bertanggung jawab kepada Direktur Keuangan.

g) Bagian Akuntansi

Bagian Pengadaan berfungsi membantu Direksi melaksanakan fungsi perencanaan, pengorganisasian, pengendalian, dan pengawasan di bidang pengadaan. Bagian ini bertanggung jawab kepada Direktur Pemasaran.

i) Bagian Pemasaran

Bagian pemasaran berfungsi membantu Direksi melaksanakan fungsi perencanaan, pengorganisasian, pengendalian dan pengawasan di bidang pemasaran. Bagian ini bertanggung jawab kepada Direktur Pemasaran.

j) Bagian Sumber Daya Manusia (SDM)

Bagian SDM berfungsi membantu Direksi melaksanakan fungsi-fungsi manajemenyang mencakup kegiatan administrasi karyawan, pension karyawan dan penyelenggaraan pemenuhan sosial dan kesejahteraan serta hubungan antar kerja dan pengembangan SDM yang mencakup kegiatan pendidikan dan pelatihan, keselamatan kerja dan kesehatan. Bagian ini bertanggung jawab kepada Direktur SDM.

k) Bagian Umum

Bagian umum berfungsi membantu Direksi melaksanakan fungsi perencanaan, pengorganisasian, pengendalian dan pengawasan bidang sosial, ekonomi, kesejahteraan, bina mental, hokum dan agrarian. Bagian ini bertanggung jawab kepada Direktur SDM.

Bagian PKBL berfungsi membantu Direksi untuk melaksanakan fungsi-fungsi manajemen dalam merencanakan, mengawasi penyaluran bantuan dan pembinaan terhadap pengusaha kecil dan koperasi. Bagian ini bertanggung jawab kepada Direktur SDM.

m) Bagian Pelelangan dan Pengadaan Barang dan Jasa

Bagian pelelangan dan pengadaan barang dan jasa berfungsi membantu Direksi dalam merencanakan dan mengawasi pelaksanaan pelelangan dan pengadaan barang-barang local dan impor.

3) Kebun/ Pabrik/ Dinas

Kebun, Pabrik dan Dinas merupakan unit perusahaan untuk menghasilkan komoditi-komoditi seperti kelapa sawit, kakao, tebu dan tembakau dan jasa-jasa lainnya untuk mencapai tujuan perusahaan. PTPN II (Persero) Tanjung Morawa memiliki 36 kebun, 19 pabrik dan 5 unit dinas.

b. Biro Satuan Pengawasan Internal (Biro SPI) PTPN II (Persero) Tanjung Morawa

Setiap Badan Usaha Milik Negara (BUMN) membentuk Satuan Pengawasan Internal (SPI) yang merupakan aparat pengawasan intern perusahaan yang bertanggung jawab kepada Direktur Utama. Pembentukan organ pendukung Direksi ini untuk memastikan bahwa sistem pengendalian internal telah andal. Keberadaan SPI ini adalah untuk membantu Direksi BUMN dalam upaya mencapai kinerja perusahaan yang optimal.

aktivitas/ operasi perusahaan untuk memberikan nilai tambah, dan meningkatkan operasi perusahaan serta membantu organisasi dalam mengefektifkan manajemen risiko.

1) Landasan Pembentukan Pembentukan SPI didasarkan:

a) Peraturan Pemerintah Nomor 3 Tahun 1983 Pasal 45, bahwa pada setiap BUMN dibentuk Satuan Pengawasan Internal yang merupakan aparatur pengawasan internal perusahaan. Satuan Pengawasan Internal dipimpin oleh seorang Kepala yang bertannggung jawab langsung kepada Direktur Utama.

b) Peraturan Pemerintah Nomor 12 Tahun 1998 tentang Perusahaan Perseroan, Pasala 28, 29 dan 30 bahwa:

(1) Pada setiap Perseroan dibentuk Satuan Pengawasan Internal.

(2) Satuan Pengawasan Internal dipimpin oleh Kepala yang bertanggung jawab kepada Direktur Utama.

(3) Satuan Pengawasan Internal bertugas membantu direktur Utama dalam melaksanakan audit keuangan dan operasional serta menilai pengendalian dan memberikan saran-saran perbaikan.

(4) Direktur Utama memberikan keterangan mengenai hasil audit atau hasil pelaksanaan tugas Satuan Pengawasan Internal kepada Komisiaris, atas permintaan tertulis dari Komisiaris.

setiap Laporan Hasil Audit yang dibuat oleh Satuan Pengawasan Internal.

c) Undang-Undang Nomor 19 Tahun 2003 tentang Badan Usaha Milik Negara, setiap BUMN membentuk Satuan Pengawasan Internal yang merupakan aparat pengawasan internal perusahaan yang dipimpin oleh seorang kepala yang bertanggung jawab kepada Direktur Utama. 2) Kedudukan SPI

Kedudukan SPI berada di bawah dan bertanggung jawab langsung kepada Direktur Utama. Sesuai dengan kedudukannya, SPI haruslah:

a) Independen terhadap unit-unit lainnya dan tidak terlibat dalam aktivitas sehari-hari atau bertanggung jawab langsung atau memiliki kewenangan operasional terhadap kegiatan unit kerja yang diaudit oleh SPI.

b) Bertanggung jawab langsung kepada Direktur Utama dan secara teratur menyampaikan laporannya kepada Komisiaris jika diminta secara tertulis.

c) Tidak diberi tanggung jawab penuh dalam pengembangan suatu sistem baru, kecuali memberikan pendapatnya atas metode dan standar pengendalian dari sistem baru tersebut.

3) Tugas Pokok

perencanaan, pengorganisasian, pengendalian dan pengawasan berdasarkan norma pemeriksaan dan pedoman pemeriksaan umum, keuangan, operasional serta kebijakan pengawasan. Uraian tugas pada bagian ini adalah sebagai berikut:

a) Menyusun rencana dan strategi perusahaan bidang SPI jangka lima tahun (RJP Lima Tahun) serta penjabarannya ke dalam Rencana Kerja dan Anggaran Perusahaan (RKAP) untuk setiap tahunnya.

b) Mengusulkan RKAP dan Rencana Kerja Operasional (RKO).

c) Menyusun dan mengevaluasi kebijakan di bidang pengawasan intern perusahaan.

d) Pengawasan pelaksanaan aspek legal perusahaan (corporate law, yaitu aspek hokum yang berkaitan dengan pihak luar/ partner dalam rangka pengembangan dan kerjasama strategic perusahaan) dan kepatuhan (compliance), serta tata kelola perusahaan yang baik (GCG).

e) Membangun terbentuknya citra perusahaan (corporate image) yang positif dan hubungan baik dengan stakeholder.

f) Membina kerja sama yang baik dengan Bagian, Distrik, Unit, sehingga tugas-tugas dan kebijaksanaan yang digariskan Direksi dapat terlaksana dengan baik.

h) Melaksanakan audit/ pemeriksaan intern, baik fisik, financial maupun manajemen tehadap seluruh unit kerja perusahaan berdasarkan norma pemeriksaan, pedoman pemeriksaan BUMN atas pelaksanaan RKAP, kebijakan-kebijakan dan peraturan-peraturan yang berlaku di perusahaan.

i) Mengawasi laporan keuangan perusahaan sebelum diaudit BPKP dan hasilnya disampaikan kepada Direktur Utama.

j) Melakukan pengawasan terhadap operasional perusahaan dalam rangka peningkatan efisiensi, efektivitas, ekonomisasi dan produktivitas perusahaan, menyampaikan saran dan pendapat kepada Direktur Utama.

k) Membuat laporan kepada Direktur Utama tentang pelaksanaan tugas bagian serta memberikan saran-saran perbaikan sisdur.

l) Mengelola dan bertanggung jawab atas keseluruhan kegiatan pemeriksaan.

4) Tanggung Jawab

Tanggung jawab bagian SPI adalah:

b) Memberikan usulan dan masukan kepada Direktur Utama untuk penyusunan dan penyempurnaan peraturan, ketentuan, sistem, prosedur maupun administrasi pada umumnya yang berlaku pada perusahaan. c) Mengelola dan bertanggung jawab atas keseluruhan kegiatan

pemeriksaan.

d) Melaksanakan tata kelola perusahaan yang baik (GCG). e) Melaksanakan standar sistem menajemen yang berlaku. f) Menjamin kelancaran dan hasil kerja di bagiannya.

g) Mengambil keputusan yang berhubungan dengan tugas utamanya, yang tidak menyimpang dari kebijakan perusahaan.

h) Menyimpan dan mengamankan seluruh dokumen yang bersifat penting dan rahasia.

5) Fungsi SPI

Dalam melaksanakan tugasnya SPI menjalankan fungsinya sebagai berikut:

a) Memastikan bahwa sistem pengendalian internal perusahaan telah memadai dan berjalan sesuai dengan ketentuan.

b) Merupakan mitra strategis dalam penyempurnaan kegiatan pengelolaan perusahaan.

c) Merupakan konsultan peningkatan penerapan manajemen risiko dan prinsip-prinsip good corporate governance.

a) Pekerjaan audit memenuhi tujuan dan tanggung jawab umum sebagaimana tercantum dalam IAC yang ditandatangani oleh Direksi dan Komisiaris.

b) Anggaran dana untuk pelaksanaan audit dipergunakan secara efektif dan efisien.

c) Pekerjaan audit dilaksanakan sesuai dengan Standar Profesi Audit Internal (SPAI)

6) Pelaporan

Dalam pelaksanaan tugasnya, SPI membuat Laporan Hasil Audit yang disampaikan dan dikomunikasikan kepada manajemen dalam bentuk tertulis atau lisan ataupun melalui mekanisme lainnya. Laporan Hasil Audit memuat:

a) Temuan dan kesimpulan audit secara objektif serta rekomendasi yang konstruktif dan tanggapan auditan terhadap temuan hasil audit.

b) Hal-hal yang masih merupakan masalah yang belum dapat diselesaikan sampai dengan berakhirnya audit (pending matters).

c) Perbedaan pendapat (dissenting opinion) antara SPI dengan auditan. c. Pelaksanan Good Corporate Governance (GCG) pada PTPN II (Persero)

Tanjung Morawa

Tujuan Penerapan GCG PTPN II (Persero) adalah:

1) Meningkatkan penerapan prinsip transparansi, kemandirian, akuntabilitas, pertanggungjawaban dan kewajaran.

3) Mendorong pengelola Perusahaan agar dalam membuat keputusan dan menjalankan tindakan dilandasi nilai moral yang tinggi dan kepatuhan terhadap Peraturan Perundang-undangan yang berlaku, serta kesadaran akan adanya tanggung jawab sosial Perusahaan terhadap stakeholders maupun kelestarian lingkungan sekitar Perusahaan.

4) Meningkatkan kontribusi Peusahaan dalam perekonomian nasional. 5) Meningkatkan iklim investasi nasional.

6) Mensukseskan program privatisasi.

Prinsip-prinsip Corporate Governance (CG) yang dianut dalam pengelolaan PTPN II (Persero) Tanjung Morawa adalah:

1) Transparansi (transparency)

Keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi penting dan relevan mengenai perusahaan.

2) Kemandirian (independence)

Pengelolaan perusahan secara profesional tanpa benturan kepentingan dan pengaruh/ tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan praktik-praktik korporasi yang sehat.

Kejelasan fungsi, pelaksanaan dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

4) Pertanggungjawaban (responsibility)

Kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan praktik-praktik korporasi yang sehat.

5) Kewajaran (fairness)

Keadilan dan kesetaraan didalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian dan peraturan Perundang-undangan yang berlaku serta kebijakan perusahaan.

Komitmen korporasi untuk mewujudkan GCG direalisasikan dalam bentuk kepatuhan terhadap pedoman operasional yang menjadi acuan bagi setiap individu dlaam melaksanakan tugasnya dalam korporasi. Untuk memonitor kepatuah penerapan GCG, Direksi dapat membentuk secara formal dengan surat keputusan bagi petugas atau tim yang melakukan pemantauan dan pelaporan atas pelaksanaan CG di perusahaan. Adapun yang menjadi tugas dan tanggung jawab tugas atau tim tersebut adalah:

1) Menginventarisir aspek-aspek yang memerlukan pengkajian dan perubahan seperti orirntasi bisnis, visi, misi, struktur organisasi, kode etik, perilaku, dan lain-lain.