BAB I PENDAHULUAN 1.1 Latar Belakang

Dengan perkembangan Dunia menuju era globalisasi termasuk didalamnya berkembangnya bidang perekonomian, masing-masing negara berusaha memacu dirinya untuk berkembang sehingga dapat ikut serta berkiprah didalamnya dan memanfaatkan momentum tersebut dengan baik. Perkembangan tersebut juga terjadi dalam industri perbankan, yang berusaha meningkatkan kinerjanya dalam usaha mencapai tujuannya dengan baik, dengan meningkatkan kuantitas maupun kualitas atas produk dan jasa pelayanan sehingga akan lebih mampu memenuhi kebutuhan masyarakat dengan lebih baik. Disamping itu di Indonesia, dengan adanya kemudahan-kemudahan yang diberikan oleh pemerintah dengan lahirnya kebijakan PAKTO 88 telah memacu perkembangan industri perbankan nasional baik dalam jumlah perusahaannya maupun kantor-kantor cabangnya, sehingga terjadi persaingan yang semakin tajam antar perusahaan perbankan. Dalam usaha melayani kebutuhan masyarakat dengan lebih baik khususnya dalam bidang keuangan dan dilain pihak Indonesia cukup potensial dipandang dari sudut pasar rite/ (Retail Market), telah mulai dipasarkan produk Kartu Kredit dalam industri perbankan dan ternyata berkembang dengan pesat.

Kartu kredit (credit card) adalah kartu yang dapat digunakan sebagai alat pembayaran transaksi jual-beli barang dan jasa, kemudian pelunasan atas penggunaannya dapat dilakukan sekaligus atau secara angsuran sejumlah minimum tertentu.

Berdasarkan data Bank Indonesia (BI), transaksi kartu kredit pada awal 2012 mencapai Rp 15,8 triliun kemudian sempat turun pada akhir Februari 2012 menjadi Rp 15,1 triliun. Namun transaksi kartu kredit kembali melonjak hingga Rp 16,4 triliun pada Maret 2012 dan Rp 17,5 triliun pada Mei 2012. Adapun total volume transaksinya hingga akhir Mei 2012 mencapai 19,09 juta. Jumlah pemegang kartu kredit pada periode tersebut tercatat sebanyak 15,06 juta nasabah. Sementara itu penerbit kartu kredit pada 2012 mencapai 20 penerbit. Salah satu penerbit kartu kredit adalah Bank Permata. PT Bank Permata Tbk (PermataBank) merupakan hasil merger 5 (lima) Bank yaitu PT. Bank Bali Tbk, PT. Bank Universal Tbk, PT. Bank Artamedia, PT. Bank Patriot dan PT. Bank Prima Ekspress pada tahun 2002, dan saat ini telah berkembang menjadi sebuah bank swasta utama yang menawarkan produk dan jasa inovatif serta komprehensif terutama disisi delivery channel -nya termasuk Internet Banking dan Mobile Banking.

Pembuatan kartu kredit permata ini terbilang mudah, hanya dengan menyerahkan photocopy KTP serta photocopy kartu kredit bank lain nasabah telah dapat memiliki kartu kredit permata. Banyak keunggulan yang ditawarkan oleh pihak bank permata diantaranya mudah dalam pembuatan, free iuran tahunan pada tahun pertama, belanja apa saja di mana saja dan kapan saja 0% bunga tagihan. Namun, tidak sedikit pula kekurangan yang dimiliki oleh kartu kredit permata. Hal inilah yang melatarbelakangi penulis untuk melakukan studi kasus kartu kredit permata.

1.2 Tujuan

1. Mengetahui unsur – unsur pembiayaan.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Kartu Kredit

Kartu kredit adalah sebuah alat pembayaran yang berupa sebuah kartu yang tertera nama dan tanda tangan pemilik dan dapat digunakan untuk membayar barang yang dibeli dengan dana yang dipinjamkan oleh suatu instansi di tempat-tempat yang bersedia menerima pembayaran tanpa harus mengeluarkan uang tunai.

Menurut Dalam Expert Dictionary didefinisikan: ”kartu yang dikeluarkan oleh pihak bank dan sejenisnya untuk memungkinkan pembawanya membeli barang-barang yang dibutuhkannya secara hutang. Sementara dalam kamus Ekonomi Arab menjelaskan, ”sejenis kartu khusus yang dikeluarkan oleh pihak bank-sebagai pengeluar kartu-, lalu jumlahnya akan dibayar kemudian. Pihak bank akan memberikan kepada nasabahnya itu rekening bulanan secara global untuk dibayar, atau untuk langsung didebet dari rekeningnya yang masih berfungsi.”( Ahmad Zaki Badwi 1984, hal. 62)

Kartu kredit (credit card) adalah kartu yang dapat digunakan sebagai alat pembayaran transaksi jual-beli barang dan jasa, kemudian pelunasan atas penggunaannya dapat dilakukan sekaligus atau secara angsuran sejumlah minimum tertentu.

Pemegang kartu kredit (card holder) akan diberikan kredit limit, sehingga penggunaan kartu kredit tidak boleh melebihi limit yang telah ditetapkan oleh bank penerbit. Pahamilah tentang kartu kredit :

1. Kartu kredit adalah produk perbankan

2. Karena kartu kredit adalah produk perbankan, bank ingin mengambil untung dari penggunaan kartu kredit

3. Kartu kredit bukan alat pembayaran yang bisa dipakai seperti kartu uang ajaib dan anda tidak mempunyai kewajiban setelah menggunakannya.

4. Kartu kredit adalah kartu hutang

5. Bunga kartu kredit bisa membuat anda kaget.

6. Kartu kredit bukan untuk meningkatkan prestise dan sebagai alat kesombongan diri 7. Kartu kredit tidak disarankan digunakan terlalu banyak untuk biaya konsumtif 8. Kartu kredit memberi anda fasilitas kelas atas di beberapa tempat, seperti bandara, restoran, toko-toko tertentu , bolehlah dinikmati tetapi tetap waspada.

2.2 Kelebihan dan Kekurangan Kartu Kredit

Kelebihan Kartu Kredit bagi Nasabah

1. Transaksi lebih praktis dan tidak perlu membawa uang tunai 2. Tidak khawatir menerima uang palsu

3. Anda tidak perlu mengeluarkan uang pada saat itu juga

4. Bergunaa disaat – saat darurat , disaat uang tunai tidak tersedia 5. Barang yang anda inginkan bisa dicicil

Kelebihan Kartu Kredit bagi Bank atau Lembaga pembiayaan

a) Iuran tahunan.

b) Bunga yang dikenakan saat berbelanja. c) Biaya administrasi.

Kekurangan Kartu Kredit 1. Kerugian bagi bank

Jika terjadi kemacetan pembayaran oleh nasabah yang berbelanja atau mengambil uang tunai, maka akan sulit untuk ditagih, mengingat surat perjanjian pengajuan Kartu Kredit biasanya tanpa jaminan benda berharga.

2. Kerugian bagi nasabah

Biasanya nasabah agak boros dalam berbelanja, hal ini karena nasabah merasa tidak mengeluarkan uang tunai, sehingga kadang-kadang hal yang tidak perlu dibeli juga.

2.3 Syarat dan Ketentuan Kartu Kredit Permata Syarat Umum :

Usia calon pemegang kartu ; 21 tahun, maksimal 65 tahun

Penghasilan minumum per tahun, Kartu Classic = Rp 36.000.000, Kartu Gold = Rp 65.000.000, Kartu Platinum = Rp 240.000.000

Syarat Dokumen Hanya :

Foto Copy KTP

Foto Copy Kartu Kredit Bank Lain

2.4 Fitur Permata Kartu Kredit

Simple Pay, Bila bisa mencicil kenapa harus bayar tunai? Simple Pay memberikan kemudahan bagi Anda untuk mencicil bagi tiap transaksi senilai minimum Rp. 250.000,- yang Anda lakukan dimanapun kapanpun. Cukup hubungi PermataTel setelah bertransaksi, Anda dapat memilih jangka waktu serta bunga yang sesuai dengan kebutuhan Anda.

Transfer Balance, Anda dapat melakukan pemindahan tagihan kartu kredit bank lain ke PermataKartuKredit dengan bunga khusus 0.8% untuk jangka waktu 6 bulan, dengan minimum dana yang dapat dipindahkan Rp 1 juta atau maksimum sejumlah limit kredit yang tersisa.

2.5 Produk Kartu Kredit Permata

Kartu Kredit Permata Regular (minimal penghasilan Rp.36.000.000 per tahun)

Kartu Kredit Permata Gold (minimal penghasilan Rp.120.000.000 per tahun)

Kartu Kredit Permata Platinum (minimal penghasilan Rp.240.000.000 per tahun)

Kartu Kredit Permata Shoping Card (minimal penghasilan Rp.36.000.000 per tahun)

Kartu Kredit Permata Astra World ( pernah membeli mobil di jaringan showroom Astra)

2.6 Pihak-pihak yang Terlibat

Dalam system kartu kredit ada tiga pihak yang terlibat langsung dalam setiap transaksi penggunaan dan pembayaran kartu kredit.

1. Bank dan lembaga pembiayaan

Fungsi bank dan lembaga pembiayaan adalah sebagai pihak penerbit dan atau pihak pembayar kartu kredit yang ditagihkan oleh pedagng (marchant).

2. Pedagang (marchant)

Pedagang adalah mitra bank sebagai tempat pembelanjaan bagi pemegang kartu .

3. Pemegang kartu (Cardholder)

Merupakan nasabah yang namanya tertera dalam kartu kredit sekaligus merupakan pihak yang berhk menggunakan kartu kredit tersebut

2.7 Mekanisme Transaksi Kartu kredit

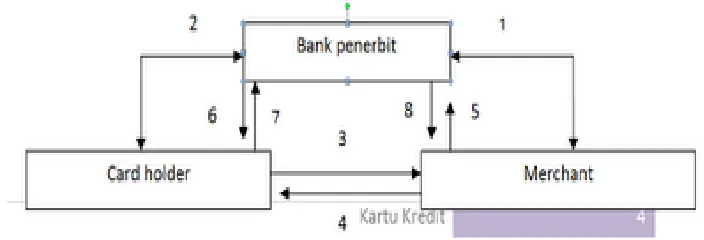

Kartu kredit yang telah disetujui dapat digunakan unuk transaksi dengan pihak merchant. Card holder cukup menunjukkan kartu kredit dan kemudian akan digesekkan pada mesin tertentu untuk mengetahui kebenaran kartu kredit dan pihak card holder langsung menandatanganinya. Penggunaan kartu kredit bisa dilakukan dimana saja pada tempat merchant yang telah menjalin kerjasama dengan bank penerbit kartu kredit. Merchant adalah pihak yang menyediakan barang dan jasa, contoh : hotel, supermarket, toko sepatu, mini market, dan sebagainya.

Rekap transaksi yang menggunakan kartu kredit selanjutnya menjadi dasar pihak merchant untuk melakukan penagihan pada tanggal tertentu kepada bank penerbit. Penagihan kartu kredit dilakukan melalui bank penerbit terdekat dengan merchant. Kemudian pihak bank akan langsung membayarkan sejumlah tagihan dengan cara mengkreditkan ke rekening pihak merchant dan mendebet pihak card holder. Jumlah yang dibayarkan ke pihak merchant adalah jumlah bersih setelah dikurangi dengan komisi kartu kredit yang besarnya berkisar 3% sampai dengan 5% dari nilai transaksi/tagihan. Komisi kartu kredit menjadi hak atau pendapatan bank karena jasa bank telah memberikan dukungan penjualan pihak merchant. Dengan terbitnya kartu kredit akan potensial meningkatkan penjualan pihak merchant yang melakukan kerja sama dengan bank penerbit.

Keterangan :

1. Perjanjian antara bank penerbit dengan pihak merchant mengenai penggunaan kartu kredit yang diterbitkan oleh bank yang bersangkutan

2. Kartu kredit yang disetujui dan card holder setuju dengan segala ketentuan kartu kredit yang berlaku di bank yang bersangkutan. Card holder diberikan kartu kredit

3. Card holder melakukan transaksi dengan merchant, misalnya membeli barang, membeli jasa hotel, dan sebagainya. Card holder membayar kepada merchant atas pembelian barang dan jasa dengan menunjukkan kartu kredit dan menandatangani slip atau langsung di layar 4. Merchant menyerahkan barang atau memberikan jasa kepada card holder

5. Merchant melakukan tagihan kepada bank

6. Bank mengirimkan tagihan yang dibuat bank untuk card holder

7. Card holder melakukan pembayaran, dapat menggunakan fasilitas ATM atau pendebetan giro, tabungan secara langsung atau secara tunai

8. Diskon diberikan kepada merchant

Sistem kepercayaan yang dianut pihak permata bank dengan nasabah kartu kredit dalam menjalin kerjasama hanyalah melalui buku tabungan, kartu kredit yang dimiliki nasabah sebelumnya, slip gaji yang dimiliki nasabah, setusiup, PDP, NPWP sebagai keterangan usahanya. Apabila pihak bank permata merasa bahwa nasabah mampu membayar tagihan kartu kredit maka pihak permata bank akan mengabulkan permohonan nasabah untuk pembuatan kartu kredit. Bagi pihak nasabah testimoni nasabah kartu kredit bank permata sangatlah penting, dikarenakan kepuasaan nasabah yang lebih dahulu menggunakan kartu kredit permata menjadi tolak ukur kepercayaan calon nasabah kartu kredit permata. Namun, kenyataan yang terjadi berdasarkan pernyataan nasabah kartu kredit permata saat ini pelayanan yang diberikan pihak bank permata kepada pihak nasabah kartu kredit tidak begitu baik sehingga tingkat kepercayaan nasabah kepada pihak permata bank semakin menurun.

3.2 Kesepakatan

Untuk memiliki kartu kredit, calon card holder (pemegang kartu) harus mengajukan permohonan terlebih dahulu kepada bank permata (issuer). Pihak issuer akan mempelajari kelayakan pemohon disertai photocopy KTP, photocopy kartu kredit sebelumnya, slip gaji, NPWP dan lainnya, dengan mengkaitkan persyaratan penghasilan minimum kemudian ditentukan kelompok regular atau gold. Setelah itu pihak bank memverifikasi data sesuai dengan ajuan aplikasi. Saat pembukaan, pemegang kartu kredit diwajibkan membayar uang pangkal dan annual fee yang besarnya bervariasi setiap bank. Besarnya uang pangkal dan annual fee untuk kelompok gold lebih tinggi daripada kelompok regular. Pemegang kartu kredit selanjutnya akan dikenakan bunga. Beban bunga ini dibedakan dalam hal penggunaan yaitu beban bunga untuk penggunaan belanja dan beban bunga untuk penarikan tunai. Khusus untuk penarikan tunai dengan kartu kredit disamping dikenakan bunga juga fee tertentu. Setelah calon nasabah kartu kredit menerima persyaratan dan ketentuan dari pihak permata bank maka kesepakatanpun terjadi, ditandai dengan penandatanganan form kartu kredit permata.

pada mesin tertentu untuk mengetahui kebenaran kartu kredit dan pihak card holder langsung menandatanganinya. Penggunaan kartu kredit bisa dilakukan dimana saja pada tempat merchant yang telah menjalin kerjasama dengan bank penerbit kartu kredit. Merchant adalah pihak yang menyediakan barang dan jasa, contoh : hotel, supermarket, toko sepatu, mini market, dan sebagainya.

3.3 Jangka Waktu

Jangka waktu yang disepakati oleh pihak nasabah dan pihak bank dalam melakukan pembayaran tagihan kartu kredit berdasarkan permintaan nasabah kartu kredit. Pilihan jangka waktu yang diberikan pihak permata bank diantaranya cicilan 3 bulan, cicilan 6 bulan dan cicilan 1 tahun atau dengan pembayaran tunai. Setiap cicilan tagihan kartu kredit dikenakan bunga yang berbeda beda.

3.4 Risiko

Risiko yang ditanggung pihak permata bank apabila terjadi kemacetan dalam pembayaran tagihan. Karena kemungkinan besar yang terjadi adalah pihak nasabah akan mengabaikan penagihan dari pihak permata bank atau bahkan melarikan diri karena tidak sanggup membayar tagihan kartu kredit akibatnya pihak permata bank akan mengalami kerugian.

Bagi pihak nasabah risiko yang terjadi adalah apabila nasabah tidak membayar penuh tagihan kartu kredit maka pihak bank akan memberikan bunga majemuk atau bunga berbunga yang akan merugikan pihak nasabah karena diharuskan membayar dua kali lipat dari tagihan sebenarnya. Terselenting kabar bahwa bunga tagihan kartu kredit permata bank sangatlah tinggi mencapai 50% tentu itu akan membuat pihak nasabah merasa sangat dirugikan oleh pihak bank. Selain memberikan bunga majemuk pihak bank juga akan memberikan penambahan pagu kredit berdasarkan pertimbangan tertentu.

Balas jasa yang terjadi antara pihak permata bank dan nasabah tidak begitu nampak, karena pihak permata bank tidaklah memberikan balas jasa kepada pihak nasabah kartu kredit melainkan hanyalah memberikan kemudahan bertransaksi serta berbagai promosi seperti halnya discount, cash back, reward point dan bebas iuran tahunan.promo discount dan cash back yang ditawarkan permata bank pun hanyalah di tempat tempat tertentu saja seperti halnya ketika berbelanja di HERO, Guardian dan Giant. Namun, balas jasa yang diberikan oleh pihak nasabah kepada pihak permata bank adalah dengan bunga tagihan yang semakin tinggi.

3.6 Kegunaan dan kelemaha dari Kartu Kredit 1). Sebagai alat ganti pembayaran.

Kartu kredit dapat dipergunakan sebagai alat ganti pembayaran, sehingga kita tak perlu membawa banyak uang tunai, yang dapat berisiko hilang atau jatuh di jalan.

Kelemahan :

Yaitu apabila termasuk tipe konsumtif ini sangat berbahaya, karena kita jadi kesulitan dalam mengontrol semua barang yang kita beli karena kita merasa masih mampu untuk membayarnya dengan Kartu Kredit dengan limit tertentu.

2). Sebagai cadangan.

Kartu kredit juga dapat digunakan sebagai cadangan untuk keperluan mendadak, seperti jika tiba-tiba ada keluarga yang sakit dan perlu di rawat di rumah sakit, maka pembayaran uang muka dapat menggunakan kartu kredit, hal ini tak merepotkan dibanding jika kita harus ke ATM dulu atau mencairkan uang di Bank.

Kelemahannya :

3). Membantu melakukan pembayaran atas tagihan rekening rumah tangga.

Pada kartu kredit ada fasilitas one bill, artinya kita bisa meminta kepada Bank penerbit kartu kredit untuk sekaligus membayarkan tagihan atas rekening: listrik, tagihan telkom/hand phone, tagihan PDAM, tagihan internet serta tagihan-tagihan lainnya dengan sepengetahuan intansi yang mengeluarkan tagihan tersebut. Dengan demikian setiap bulan kita tidak disibukkan membayar ke beberapa instansi, namun pembayaran dapat dilakukan sekaligus melalui kartu kredit, yang langsung dilakukan pendebetan setiap bulannya.

Kelemahannya :

Apabila lupa membayar tagihan kartu kredit tersebut kita akan membayar bunga yang tidak sebanding bila kita mebayar tagihan tersebut tunai melewati ATM atau tunai ke Bank-bank yang telah ditunjuk.

1. Kepercayaan nasabah kartu kredit permata berdasarkan testimoni nasabah yang lebih dahulu menggunakan kartu kredit permata. Dan kepercayaan pihak bank permata kepada nasabah kartu kredit berdasarkan berkas berkas yang diajukan kartu kredit saat mengajukan permohonan kartu kredit kepada pihak permata bank.

2. Kesepakatan terjadi setelah pihak nasabah kartu kredit menyetujui syarat dan ketentuan yang berlaku dalam penggunaan kartu kredit dengan menandatangani perjanjian atau form kartu kredit permata

3. Pilihan jangka waktu yang diberikan pihak permata bank diantaranya cicilan 3 bulan, cicilan 6 bulan dan cicilan 1 tahun atau dengan pembayaran tunai.

4. Risiko yang ditanggung pihak permata bank adalah kerugian pada saat terjadinya kemacetan pembayaran tagihan kertu kredit oleh nasabah kartu kredit. Dan risiko yang ditanggung nasabah adalah tingginya bunga yang harus dibayarkan apabila terjadi pembayaran tagihan tidak penuh.

5. Pihak bank permata menerima balas jasa dengan adanya bunga pada tagihan pembayaran kartu kredit.

6. Kartu kredit memiliki kegunaan sebagai alat ganti pembayaran, cadangan dan membantu pembayaran atas tagihan rekening rumah tangga.

http://www.permatabank.com. ( 17 Maret 2013, 08.00) [email protected] ( 17 Maret 2013, 08.05)

http://sang-penggembala.blogspot.com/2012/08/kartu-kredit.html

http://konsultasi-aya.blogspot.com/2009/06/pengertian-dan-kegunaan-kartu-kredit.html http://repository.mb.ipb.ac.id/580/

http://www.gunadarma.ac.id/library/articles/postgraduate/management/Perbankan/Artikel_ 91206076.pdf

http://www.merdeka.com/uang/bank-permata-atur-strategi-bisnis-kartu-kredit.html

http://invest.any.web.id/index.php/keuangan/fasilitas-limit-dan-bunga-kartu-kredit-bank-permata.htm

http://www.suarapembaruan.com/suarapembaca/kartu-kredit-bank-permata-mengecewakan/3587

http://www.permatabank.net/tips-menghindari-biaya-bunga-kartu-kredit.html

http://www.neraca.co.id/index.php/harian/article/16486/Minat.Pakai.Kartu.Kredit .Terus.Meningkat#.UVlXVfJwask

http://elib.unikom.ac.id/files/disk1/437/jbptunikompp-gdl-nonengnim2-21835-4-unikom_n-v.pdf

https://product.permatabank.com/Permatae-Form/pengantar.do

http://eprints.undip.ac.id/15958/