BAB 3

METODE PENELITIAN

3.1 Sampel Penelitian

Penelitian ini mengambil sampel yakni seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2013 sampai dengan tahun 2015. Metode pemilihan sampel yang digunakan dalam penelitian ini adalah purposive sampling. Dengan kriteria sampel sebagai berikut:

1. Perusahaan dalam industri manufaktur yang terdaftar di BEI selama tahun 2013 – 2015 secara berturut – turut.

2. Perusahaan yang telah menerbitkan annual report yang lengkap dan telah diaudit selama periode 2013 – 2015.

3. Perusahaan yang memiliki seluruh data yang dibutuhkan pada penelitian ini.

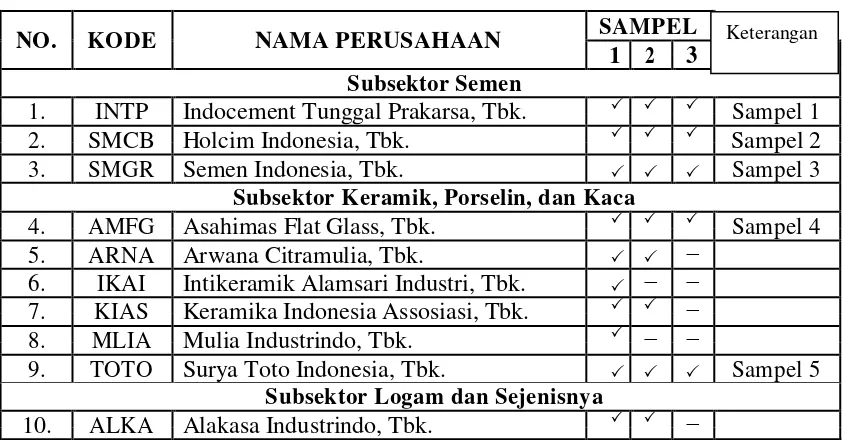

Subsektor Keramik, Porselin, dan Kaca

52. TIRT Tirta Mahakam Resources, Tbk. − −

65. IMAS Indomobil Sukses Internasional, Tbk. −

66. INDS Indospring, Tbk. −

88. BIMA Primarindo Asia Infrastructure, Tbk. − − Subsektor Kabel

89. IKBI Sumi Indo Kabel, Tbk. −

91. KBLI KMI Wire and Cable, Tbk. − − 120. SQBB Taisho Pharmaceutical Indonesia, Tbk. − −

126. KDSI Kedawung Setia Industrial, Tbk. −

127. KICI Kedaung Indah Can, Tbk. Sampel 15

128. LMPI Langgeng Makmur Industri, Tbk. Sampel 16

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini berjumlah 8 data perusahaan manufaktur sektor industri dasar dan kimia dengan total sampel penelitian berjumlah 32 (8x4). Daftar nama perusahaan yang menjadi sampel dapat dilihat dalam tabel di bawah ini:

Tabel 3.2

Daftar Sampel Penelitian

No. Kode Perusahaan Nama Perusahaan

1. INTP Indocement Tunggal Prakasa Tbk.

2. SMCB Holcim Indonesia Tbk.

3. SMGR Semen Indonesia (Persero),Tbk.

4. AMFG Asahimas Flat Glass Tbk.

5. TOTO Surya Toto Indonesia Tbk.

6. CPIN Charoen Pokphand Indonesia Tbk. 7. JPFA Japfa Comfeed Indonesia, Tbk.

8. MAIN Malindo Feedmill, Tbk

9. DLTA Delta Djakarta, Tbk.

10. MYOR Mayora Indah, Tbk.

11. ROTI Nippon Indosari Corpindo, Tbk.

13. HMSP Hanjaya Mandala Sampoerna, Tbk.

14. WIIM Wismilak Inti Makmur, Tbk.

15. KICI Kedaung Indah Can, Tbk.

16. LMPI Langgeng Makmur Industri, Tbk.

Sumber: IDX 2013-2015 (data diolah oleh peneliti) 3.2 Pengumpulan Data

Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan dan laporan tahunan perusahaan. Laporan keuangan perusahaan dan laporan tahunan yang digunakan dalam penelitian ini diperoleh dari situs resmi perusahaan dan situs resmi BEI (www.idx.co.id). Selain dari laporan keuangan dan laporan tahunan, data – data atas perusahaan sampel juga diperoleh dari Thomson Reuters Datastream.

3.3 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang tidak secara langsung diberikan kepada pengumpul data. Data penelitian diambil dari laporan keuangan tahunan dari setiap perusahaan yang merupakan sampel penelitian dari tahun 2013-2015. Data yang dibutuhkan dalam penelitian ini meliputi neraca, laporan laba rugi, laporan arus kas, dan jumlah komisaris dependen dan independen perusahaan. Data yang dibutuhkan oleh peneliti diperoleh melalui Indonesia Capital Market Directory (ICMD) dan situs resmi Bursa Efek Indonesia yakni www.idx.co.id.

Metode pengumpulan data yang digunakan dalam penelitian in adalah metode studi pustaka dan dokumentasi. Metode studi pustaka berarti memeroleh data melalui buku, artikel, jurnal, penelitian, maupun sumber tertulis lainnya sedangkan dokumentasi dilakukan dengan mengumpulkan data yang sudah didokumentasikan seperti neraca, laporan laba rugi, laporan arus kas, dan jumlah komisaris dependen dan independen perusahaan yang terdaftar di Bursa Efek Indonesia periode 2013-2015.

3.5 Operasional Variabel

3.5.1 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah agresivitas pajak perusahaan yang diukur dengan menggunakan proksi

book-tas-gap (BTG). Karakter eksekutif dalam penelitian ini akan diukur dengan menggunakan resiko. Dalam penelitian ini, BTG digunakan sebagai perhitungan seperti dalam penelitian. BTG (Book-to-gap) digunakan sebagai pengukuran tindakan agresif pajak karena dapat menangkap perbedaan permanen dan temporer akibat tindakan agresif pajak. BTG dihitung dengan mencari selisih antara laba kena pajak menurut akuntansi dengan laba menurut pajak, kemudian dibagi dengan total aset.

ETR= Beban Pajak

Laba sebelum pajak

3.5.2 Variabel Independen

eksekutif. Karakter eksekutif dalam penelitian ini akan diukur dengan menggunakan resiko.

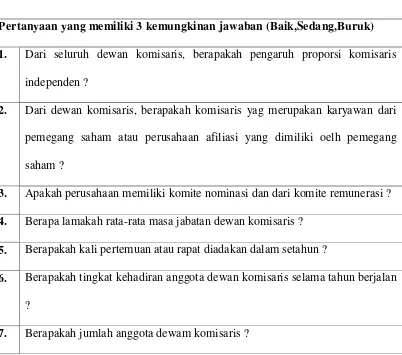

Metode penetapan nilai untuk masing – masing pertanyaan dalam

checklist sebagaimana yang telah ditetapkan dalam penelitian Hermawan (2009) akan terdiri dari tiga kemungkinan, yaitu Untuk setiap nilai Baik, Sedang dan Buruk atau dua kemungkinan Baik dan Buruk. Untuk setiap nilai Baik diberi nilai 3, Sedang diberi nilai 2, dan Buruk diberi nilai 1. Untuk pertanyaan tidak dapat diperoleh informasinya dari laporan tahunan perusahaan, akan diberkan nilai buruk atau 1.

Tabel 3.1 Tabel Ringkasan Scoring Efektivitas Dewan Komisaris

Pertanyaan yang memiliki 3 kemungkinan jawaban (Baik,Sedang,Buruk)

1. Dari seluruh dewan komisaris, berapakah pengaruh proporsi komisaris independen ?

2. Dari dewan komisaris, berapakah komisaris yag merupakan karyawan dari pemegang saham atau perusahaan afiliasi yang dimiliki oelh pemegang saham ?

3. Apakah perusahaan memiliki komite nominasi dan dari komite remunerasi ? 4. Berapa lamakah rata-rata masa jabatan dewan komisaris ?

5. Berapakah kali pertemuan atau rapat diadakan dalam setahun ?

6. Berapakah tingkat kehadiran anggota dewan komisaris selama tahun berjalan ?

8. Apakah anggota dewan komisaris memiliki pengetahuan yang tinggi mengenai akuntansi dan keuangan ?

9. Apakah anggota dewan komisaris memiliki pengalaman yang cukup mengenai bisnis?

10. Apakah anggota dewan komisaris memiliki pengetahuan yang tinggi mengenai bisnis perusahaan ?

11. Berapakah rata-rata usia anggota komisaris ?

Pertanyaan yang memiliki 2 kemungkinan jawaban ( Baik atau Buruk )

1. Apakah presiden dewan komisaris seorang komisaris independen ?

2. Apakah perusahaan menjelaskan definisi independesi dalam laporan tahunannya ?

3. Apakah perusahaan menyatakan secara jelas tanggung jawab dewan komisaris ?

4. Apakah perusahaan memiliki laporan dewan komisaris terpisah yang menjelaskan tanggungjawab dewan komisaris dalam melakukan

reviewterhadap laporan perusahaan ?

5. Apakah dewan komisaris melakukan penelian kinerja tahunan terhadap dewan direksi?

6. Apakah dewan komisaris melakukan penilaian terhadap prospek bisnis yang disiapkan oleh dewan komisaris ?

Setelah memberikan nilai pada setiap pertanyaan dalam checklist, skor efektivitas dewan komisaris kemudian diperoleh dengan cara menjumlahkan total skor untuk masing-masing karekteristik.

Penelitian ini menggunakan 17 pertanyaan untuk perhitungan skor dewan komisaris dengan kemungkinan nilai untuk masing-masing pertanyaan adalah 1,2,atau 3. Penelitian ini menggunakan batasan nilai 34 ( 17 pertanyaan dikalikan nilai 2 ) untuk melihat koefektifan dewan komisaris perusahaan. Jika hasil penjumlahan skor dari 17 pertanyaan memperoleh total skor dari 34 maka dapat dikatan bahwa perusahaan memiliki efektivitas dewan komisaris yang berjumlah lebih kurang 34, maka dapat dikatan bahwa efektifitas dewan komisaris perusahaan rendah. Rincian pertanyaan yang digunakan untuk scoring dapat dilihat di lampiran 2.

RISK =

3.5.3 Variabel Moderasi

Variabel moderasi adalah variabel yang memperkuat atau

memperlemah hubungan antara variabel satu dengan variabel yang lainnya.

Dalam penelitian ini variabel moderasi yang akan diuji pengaruhnya dari variabel tingkat agresivitas pajak perusahaan dengan variabel karakter eksekutif adalah Dewan Komisaris.

3.6 Metode Pengelolahan Data

Metode pengujian yang digunakan dalam penelitian ini adalah metode regresi sederhana dan regresi berganda, yakni dengan metode OLS ( Onlinary Least Square ). Pengujian model dilakukan dengan regresi

menggunakan software Stata. Unit observasi dari penelitian ini berasal dari perusahaan sampel, yakni perusahaan industri manufaktur yang terdaftar di BEI selama periode 2010 - 2013 dan memenuhi kriteria yang telah ditetapkan sebelumnya untuk menjadi sampel.

3.6.1 Uji Asumsi Klasik

Untuk mengahsilkan hasil regresi yang BLUE ( Best Linear Unhtased Estimator ) dalam melakukan estimasi persamaan linear dengan menggunakan metode OLS, maka asumsi – asumsi OLS harus dipenuhi. Model regresi linear normal klasik (classical normal linear regression

model/ CNLRM ) memiliki sejumlah asumsi yang harus dipenuhi, asumsi tersebut antara lain terbebas dari homoskeditas. Oleh karena itu, untuk mendapatkan hasil regresi yang baik, dilakukan uji asumsi klasik sebgai berikut:

1. Uji Multikolinearitas

Jika ada variabel yang berkolerasi, sudah tentu anggapan tersebut tidak berlaku, sebuah setiap perubahan suatu variabel bebas akan mengakibatkan variabel bebas lainnya berubah pula. Oleh karena itu, dalam membuat regresi berganda, variabel bebas yang baik adalah variabel bebas yang mempunyai hubungan dengan variabel terikat, tetapi tidak memiliki hubungan dengan variabel lainnya (Nachrowi dan Usman, 2006). Terdapat dua teknik untuk mendeteksi adanya multikolinearitas. Teknik yang pertama adalah dengan melihat nilai nilai Variance Inflaction Factor (VIF) dan teknik kedua adalah dengan melihat Pearson Correlation. Jika pada variabel terdapat nilai VIF lebih dari 10 (rule of thum 10), maka dapat disimpulkan bahwa terdapat masalah multikolinearitas. Sedangkan untuk Pearson Correlation jika terdapat nilai korelasi antar variabel lebih dari 0,8 (rule of thum 0,8), maka dapat disimpulkan bahwa terdapat masalah multikolinearitas dalam model penelitian. Untuk mengatasi multikolinearitas dapat dilakukan dengan cara melakukan centering terhadap variabel yang terkena multikolinearitas.

2. Uji Heteroskedatisitas

Heteroskedatisitas merupakan suatu kondisi dimana varians error

adalah yang bersifat homoskedastis. Untuk menguji gejala heteroskeditastis, dapat dilakukan dengan teknik breusch-Pagan Godfrey

(BPG test) dan white test. Heteroskedastis dapat diatasi dengan menggunakan metode robust atau metode Generalized least Squares

(GLS).

3. Uji Autokorelasi

Autokorelasi merupakan kondisi dimana terdapat korelasi antara variabel itu sendiri, pada pengamatan yang berbeda waktu atau individu. Autokorelasi terjadi ketika error pada satu waktu yang lalu (t-1) secara langsung mempengaruhi error pada waktu sekarang (waktu ke –t). Autokorelasi akan menyebabkan interval keyakinan menjadi lebar serta varian dan standar error akan ditaksir terlalu rendah atau varian sampel tidak dapat menggambarkan varian populasinya (Nachorwi dan Usman,2006). Gejala autokorelasi dapat dideteksi dengan menggunakan uji Durbin-Watson dari hasil regresi. Untuk mengatasi masalah autokorelasi, dapat dilakukan dengan menggunakan metode robust atau metode Generalized Least Squares (GLS).

3.5.2 Pengujian Hipotesi

1. Uji F

a. Merumuskan Hipotesis

Ho : = 2 = 3 = 0, artinya tidak terdapat pengaruh yang signifikan dari variabel independen (X1, X2 dan X3) terhadap variabel dependen (Y).

Ha : 1 = 2 = 3 ≠ 0, artinya terdapat pengaruh yang signifikan dari variabel independen (X1, X2 dan X3)terhadap variabel dependen (Y).

b. Menentukan Taraf Signifikansi

Signifikan atau tidaknya pengaruh variabel independen secara simultan terhadap variabel dependen dilakukan dengan melihat probabilitas dari F rasio seluruh variabel independen pada taraf uji α =

5 %.

c. Kriteria Pengambilan Keputusan

1) Jika probabilitas lebih kecil daripada α maka Ho ditolak dan Ha diterima yang memiliki arti bahwa variabel independen secara bersama-sama memiliki pengaruh signifikansi terhadap variabel dependen.

2) Jika probabilitas lebih besar dari pada α maka Ho diterima dan Ha ditolak yang memiliki arti bahwa variabel independen secara bersama-sama tidak memiliki pengaruh signifikan terhadap variabel dependen.

Ho diterima jika F hitung > F tabel Ha diterima jika F hitung < F tabel 2Uji Koefisien Determinasi (adjusted R2)

Menurut Ghozali (2012), koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel independen menjelaskan variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen.Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan kedalam model. Setiap tambahan satu variabel independen, maka R2 pasti meningkat tidak perduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen.

3Uji Signifikansi Parsial (Uji t)

Uji statisttik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/variabel independen secara individual dalam menerangkan variabel dependen, apakah pengaruhnya signifikan atau tidak (Ghozali, 2012) Tahap-tahap pengujian sebagai berikut :

a. Merumuskan Hipotesis Statistik

Ha : 0, artinya terdapat pengaruh dari variabel independen terhadap variabel dependen.

b. Menentukan Taraf Signifikasi

Signifikansi atau tidaknya pengaruh variabel independen terhadap variabel dependen dilakukan dengan melihat nilai probabilitas dari t rasio masing-masing variabel independen pada taraf uji α = 5%.

c. Kriteria Pengambilan Keputusan

1) Jika probabilitas lebih kecil daripada α maka Ho ditolak dan Ha diterima yang memiliki arti bahwa variabel independen memiliki pengaruh signifikansi terhadap variabel dependen.

2) Jika probabilitas lebih besar daripada α maka Ho diterima dan Ha ditolak yang memiliki arti bahwa variabel independen tidak memiliki pengaruh signifikan terhadap variabel dependen.

Dapat juga digunakan perbandingan signifikansi thitung dengan ketentuan :

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.Data Penelitian

Teknik analisis data yang dilakukan dalam penelitian ini adalah dengan menggunakan model uji interaksi yang sering disebut moderated regression analysis (MRA). Pengujian asumsi klasik dan pengujian MRA dilakukan dengan menggunakan software SPSS (Statistical Package for Social Science).

Adapun perangkat lunak SPSS yang digunakan adalah SPSS Statistics 22.0. Penelitian ini menggunakan perusahaan manufaktur sektor industri dasar dan kimia yang sesuai kriteria yang telah ditentukan sebagai sampel penelitian. Berdasarkan kriteria sampel, terdapat 16 perusahaan setiap tahun dengan jumlah pengamatan 3 tahun sehingga jumlah data pengamatan sebanyak 48 data. Data diperoleh dari laporan keuangan yang diterbitkan oleh Bursa Efek Indonesia melalui situs www.idx.co.id.

4.2.Hasil Penelitian

4.2.1.Statistik Deskriptif

Variabel penelitian ini terdiri dari karakter eksekutif sebagai variabel bebas (independent variabel) dan agresivitas pajak sebagai variabel terikat (dependent variabel) sertadewan komisaris sebagai variabel

moderating. Statistik deskriptif dari variabel bebas dan terikat pada sampel perusahaan manufaktur selama periode 2013-2015 disajikan dalam tabel 4.1 berikut ini.

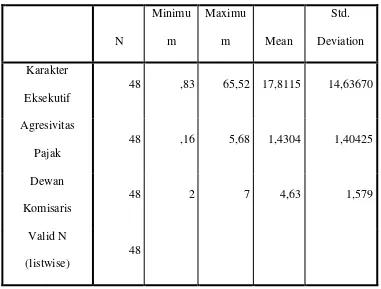

Tabel 4.1

Hasil Statistik Deskriptif Variabel Penelitian

Karakter Eksekutif (X) adalah 0,83 dan nilai minimum 65,52 dengan standar Deviation sebesar 14,63670. Nilai minimum Agresivitas Pajak (Y) 0,16 dan nilai maksimum adalah 5,68 dengan nilai standar deviation 1,40425 dan Dewan Komisaris (Z) dengan nilai minimum 2 dan nilai maksimum 7 dengan standar deviation 1,579.

4.2.2.Pengujian Asumsi Klasik

Pengujian asumsi klasik dilakukan terlebih dahulu sebelum dilakukan pengujian dengan menggunakan moderated regression analysis

(MRA) sehingga diperoleh model regresi yang BLUE (Best Liniear Unbiased Estimator). Model regresi akan menghasilkan penduga yang tidak bias jika memenuhi asumsi klasik, antara lain normalitas data, bebas multikolinieritas, bebas autokorelasi, dan bebas heteroskedastisitas.

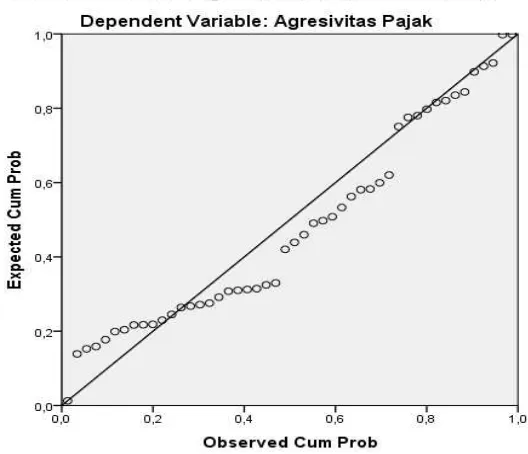

4.2.2.1 Uji Normalitas

Pengujian normalitas data pada penelitian ini menggunakan analisis grafik. Analisis grafik untuk melihat normalitas data dilakukan dengan melihat grafik histogram dan kurva normal

Gambar 4.1

Grafik Histogram Uji Normalitas

Gambar 4.2

Gambar 4.1 menunjukkan bahwa grafik histogram memberikan pola distribusi normal yakni distribusi data tidak menceng ke kiri atau menceng ke kanan dan berbentuk lonceng (bell-shaped). Gambar 4.2 menunjukkan bahwa data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal pada grafik normal probability plot.

4.2.2.2Uji Multikolinearitas

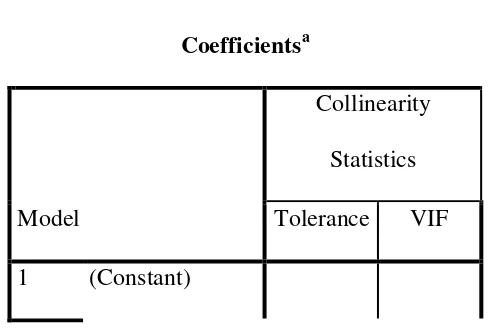

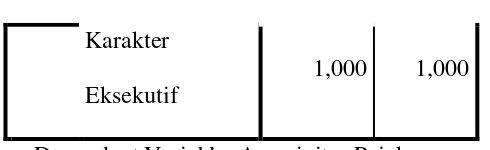

Uji multikolinearitas digunakan untuk menguji apakah dalam sebuah model regresi ditemukan adanya korelasi antara variabel independen. Jika terjadi korelasi, maka dikatakan terdapat masalah multikoliniearitas. Uji multikolinearitas dilihat dari nilai Tolerance dan VIF-nya. Model regresi yang baik jika nilai Tolerance > 0,1 dan VIF < 10. Hasil uji multikolinearitas dapat dilihat pada tabel 4.3 berikut ini.

Tabel 4.3

Hasil Uji Multikolinearitas

Coefficientsa

Model

Tabel 4.3 menunjukkan bahwa semua variabel memiliki nilai tolerance diatas 0,1 yaitu 1 dan nilai variance inflation factor (VIF)

lebih kecil dari 10 yaitu 1 sehingga dapat disimpulkan bahwa model regresi bebas multikolinearitas.

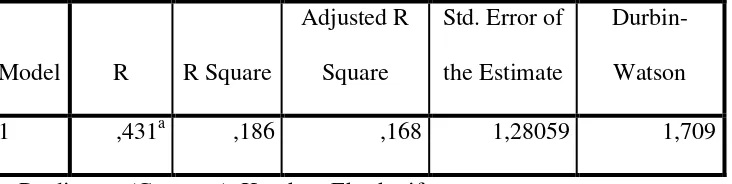

4.2.2.3Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (periode sebelumnya). Uji heteroskedastisitas dapat dideteksi dengan melihat grafik plot, namun analisis dengan grafik plot memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting Untuk mendeteksi ada tidaknya autokorelasi maka dilakukan pengujian Durbin Watson (DW) dengan ketentuan sebagai berikut :

a. Angka D-W (pada output Model Summary) di bawah -2 berarti ada autokorelasi positif.

b. Angka D-W (pada output Model Summary) di antara -2 sampai +2 berarti tidak ada autokorelasi.

Karakter Eksekutif

1,000 1,000

c. Angka D-W (pada output Model Summary) di atas +2 berarti ada

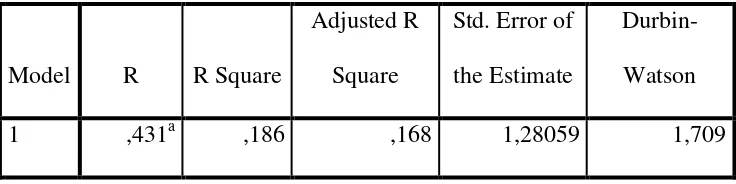

rdasarkan tabel 4.4 menunjukkan bahwa nilai DurbinWatson (D-W) sebesar 1,709. Oleh karena nilai D-W diantara -2 <1,709< +2. Jadi dapat disimpulkan bahwa tidak ada terjadi autokorelasi pada model regresi yang digunakan dalam penelitian ini.

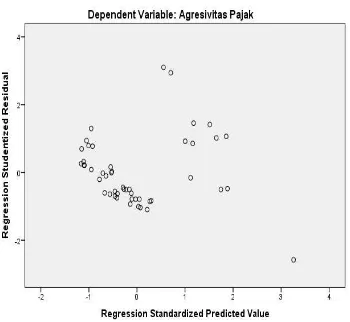

4.2.2.4Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dan residual satu sama lain variable yang ada menghasilkan analisis atau uji yang tidak sama atau berbeda dengan variable lainnya ke pengamatan lain. Dalam pengujian heteroskedastisitas dapat dihasilkan atau dapat dideteksi dengan melihat grafik plot, namun analisis dengan grafik

Model Summaryb

plot memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting.

Gambar 4.3

Grafik Scatterplot Hasil Uji Heteroskedastisitas

Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas

Asymp. Sig. (2-tailed) ,008

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan data diatas diketahui nilai signifikasi sebesar 0,008 maka dapat disimpulkan data tersebut normal karena berada diatas nilai signifikasi 0,005.

4.2.3 Pengujian Hipotesis

4.2.3.1. Koefisien Determinasi

Koefisien determinasi R Square (R2) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R

square adalah dari nol sampai satu. Nilai R square yang mendekati satuberarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Hasil koefisien determinasi ditunjukkan pada tabel 4.5 berikut ini.

Tabel 4.5 atau 18% yang berarti bahwa persentase pengaruh variabel independen (Karakter Eksekutif) terhadap Agresivitas Pajak

Model Summaryb

adalah sebesar 18%. Sedangkan sisanya 72% dipengaruhi atau dijelaskan oleh variabel lain tidak dimasukkan dalam model penelitian ini.

4.2.3.2 Uji Signifikansi Parsial (Uji Statistik T)

Uji statistik t dilakukan untuk menguji pengaruh dari variabel independen terhadap variabel dependennya secara individu. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistik t (uji t). Jika t hitung < t tabel, maka Ho diterima atau Ha ditolak, sedangkan jika t hitung > t tabel, maka Ho ditolak dan Ha diterima. Hasil uji signifikansi simultan ditunjukkan pada tabel 4.6 berikut ini.

a. Dependent Variable: Agresivitas Pajak

Sumber : Output SPSS

Eksekutif bernilai 0,002 yang lebih kecil dari 0,05 yang berarti bahwa Karakter Eksekutif berpengaruh signifikan terhadap nilai Agresivitas Pajak.

4.2.4 Analisis Regresi

Hasil uji asumsi klasik menunjukkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi. Pengujianhipotesis dalam penelitian ini menggunakan analisis regresi berganda untuk melihat pengaruh variabel independen terhadap variabel dependen dan analisis moderated regression analysis (MRA) untuk melihat interaksi variabel moderating terhadap hubungan antara variabel independen dengan variabel dependen, dimana variabel independennya adalah Karakter Eksekutif, variabel dependennya adalah Agresivitas Pajak, dan variabel moderatingnya adalah Efektivitas Dewan Komisaris. Berikut ini hasil regresi yang ditunjukkan dalam tabel 4.7.

Tabel 4.7

Hasil Analisis Regresi Linear Berganda

1 (Constant) ,693 ,293 2,366 ,022 Karakter

Eksekutif

,041 ,013 ,431 3,243 ,002

a. Dependent Variable: Agresivitas Pajak Sumber: Output SPSS

Berdasarkan tabel 4.7 diperoleh persamaan regresi sebagai berikut:

Y = 0,693 + 0,041X1 + e

Keterangan:

1. Konstanta sebesar 0,693 menyatakan bahwa jika variabel independen (X) dianggap konstan, maka rata-rata nilai agresivitas pajak (Y) sebesar 0,693.

2. Koefisien regresi Karakter Eksekutif (X) sebesar 0,041 menyatakan bahwa setiap peningkatan karakter eksekutif sebesar 1% akan meningkatkan nilai perusahaan sebesar 0,041.

Tabel 4.8

Hasil Analisis Regresi dengan Variabel Moderating (X1 Z terhadap Y)

Model

a. Dependent Variable: Agresivitas Pajak

Y = 1,252 +-0,026X+ -0,139Z + 0,015X1Z + e

Keterangan:

1. Konstanta sebesar 1,252 menyatakan bahwa jika variabel independen dianggap konstan maka rata-rata nilai dewan komisaris (Y) sebesar -0,139.

2. Koefisien regresi Efektivitas Dewan Komisaris (Z) sebesar 0,073 menyatakan bahwa setiap peningkatan Efektivitas Dewan Komisaris sebesar 1% akan menaikkan nilai perusahaan sebesar 0,15.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian yang dilakukan untuk menganalisis pengaruh karakter eksekutif perusahaan manufaktur terhadap agresivitas pajak dengan variabel moderasi efektivitas dewan komisaris di Bursa Efek Indonesia Periode 2013 – 2015. Maka dapat diambil kesimpulan sebagai berikut : 1. Secara parsial, karakter eksekutif berpengaruh positif dan signifikan

terhadap tindakan agresivitas pajak sedangkan efektivitas dewan komisaris memperlemah karakter eksekutifyang berpengaruh positif dan signifikan terhadap agresivitas pajak.

2. Untuk Moderated Regresion Analysis (MRA) , efektivitas dewan komisaris mampu memoderasi hubungan antara Karekteristik Eksekutif

terhadap Agresivitas Pajak.

5.2. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan atau kelemahan yang memerlukanpengembangan-pengembangandanperbaikanolehpeneliti

1. Variabel independen dalam penelitian ini hanya dibatasi pada Karakteristik Eksekutif Perusahaan. Variabel moderating dibatasi hanya pada Efektivitas Dewan Komisaris. Faktor-faktor lain beserta rasio-rasio keuangan lainnya memiliki kemungkinan untuk dapat mempengaruhi agresivitas perusahaan.

2. Jenis perusahaan yang menjadi sampel dalam penelitian ini di Bursa Efek Indonesia (BEI) 2013 – 2015 sehingga tidak mencerminkan reaksi agrresivitas perusahaan sebelum atau sesudah penelitian.

5.3. Saran

Beberapa saran yang dapat diberikan dari peneliti, antara lain:

1. Bagi peneliti selanjutnya disarankan agar lebih menambah sampel yang diteliti, menggunakan rentang waktu yang lebih panjang dan menambahkan variabel independen lainnya sehingga hasil penelitian lebih akurat.