DESAIN SKEMA ASURANSI ASET TETAP DI DAERAH RAWAN BENCANA

Studi Kasus: Laws Concernings Earthquake Insurance di Jepang Oleh:

Bernat Irvan Purba

NPM. 144060006288 No.05 Kelas 8A STAR BPKP Program DIV Akuntansi STAN

Paper dikumpulkan pada Augustus 2015

A. Latar Belakang

Indonesia merupakan salah satu negara yang rawan bencana. Beberapa diantaranya peristiwa tanah longsor di Wasior, tsunami di Mentawai, hingga letusan Gunung Merapi dan Sinabung. Bencana tersebut menyebabkan kerugian mulai dari nyawa, harta hingga perekonomian. Masyarakat kehilangan mata pencaharian. Perekonomian terganggu karena rusaknya infrastruktur yang menunjang perekonomian. Dana Pemerintah Rp50 miliar untuk membantu korban bencana pun belum cukup. Kementerian Keuangan terpaksa mengajukan dana tambahan untuk bantuan bencana sebesar Rp150 miliar ke Dewan Perwakilan Rakyat (DPR). Dana untuk rehabilitasi sebesar Rp3,5 triliun untuk daerah bencana juga telah disiapkan. Bila bencana terus terjadi, meski hal tersebut tidak diharapkan, Anggaran Pendapatan dan Belanja Negara (APBN) bisa keteteran. Defisit Pemerintah bisa terus membengkak. Ujung-ujungnya, masyarakat khawatir utang negara melonjak untuk menutup defisit APBN.

tertentu. Dari sini dapat kita ambil kesimpulan, sistem asuransi seperti ini bisa diadopsi di Indonesia karena nilai aset tetap Pemerintah cukup besar dan Indonesia termasuk negara yang rawan bencana seperti banjir, gempa, gunung meletus dan tsunami.

Pemerintah menggulirkan ide penggunaan asuransi untuk menjamin aset asetnya yang vital bagi perekonomian. Salah satu contoh yaitu Pemkot Yogyakarta menganggarkan dana sekitar 1 Miliar untuk biaya asuransi sejumlah gedung perkantoran dan kendaraan dinas operasional pada 2015. Asuransi tersebut untuk bangunan perekonomian sebesar Rp497,75 juta, asuransi untuk bangunan Pemerintahan sebesar Rp299,6 juta dan asuransi untuk kendaraan dinas operasional sebesar Rp299,8 juta. Jenis bangunan perekonomian yang akan diasuransikan adalah Pasar Beringharjo. Program asuransi tersebut dilakukan karena Kota Jogja cukup rawan terhadap potensi bencana alam seperti gempa bumi.

Dari hal diatas penulis berkesimpulan perlu dilakukan asuransi aset tetap Pemerintah khususnya di daerah bencana. Pemerintah Jepang mampu dengan cepat membangun daerah daerah yang terkena bencana dikarenakan skema asuransi bencana yang sistematis dan terencana. Untuk itu Pemerintah bisa mencoba mengadopsi skema asuransi di Jepang dan menerapkannya untuk aset vital yang ada di daerah rawan bencana di Indonesia,

B. Tujuan Penelitian

Menganalisis metode asuransi bencana di Jepang dan mencoba membuat desain asuransi aset tetap yang cocok di daerah rawan bencana di Indonesia.

C. Metode Penelitian

Metode penelitian dalam tulisan ini adalah studi pustaka.

D. Permasalahan

1. Asuransi BMN merupakan salah satu solusi alternatif untuk menanggulangi resiko aset negara khususnya di daerah yang rawan bencana.

2. Kemampuan keuangan negara yang terbatas menjadi kendala dalam mendesain kebijakan asuransi bencana yang ideal.

3. Kapasitas industri asuransi masih relatif terbatas dalam mengcover kerugian akibat bencana.

E. Analisis Permasalahan

Dalam menganalisis permasalahan diatas, penulis akan mengulas desain asuransi bencana di Jepang. Sistem yang ada akan coba dibedah dan diaplikasikan ke aset tetap Pemerintah.

Skema asuransi yang diberlakukan di Jepang bisa dilihat seperti gambar dibawah.

B. JER akan melakukan reasuransi lagi terhadap asuransi yang pertama kepada berbagai asuransi swasta lain dengan tujuan diversifikasi risiko.

C. JER akan melakukan perjanjian reasuransi lagi kepada Pemerintah terkait dengan reasuransi yang ada di perjanjian A.

Dari gambar tersebut terlihat bahwa risiko dari asuransi aset didiversifikasi oleh lembaga JER kepada perusahaan asuransi lain. Selain itu JER mereasuransikan lagi ke Pemerintah sehingga Pemerintah akan membackup apabila kerugian mencapai level tertentu.

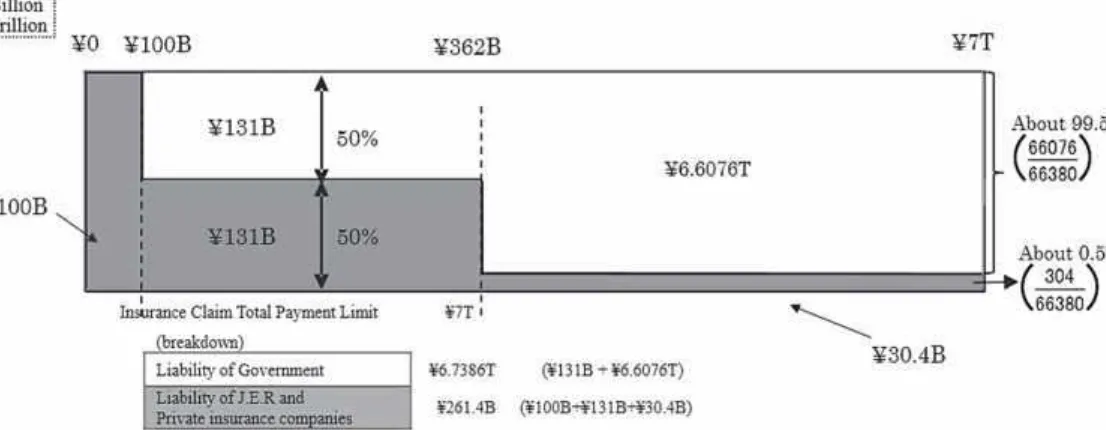

Untuk ilustrasi pembagian beban apabila ada klaim bisa dilihat seperti gambar dibawah.

Ket: Garis horizontal adalah beban satu bencana sedangkan garis vertikal adalah beban yang ditanggung oleh Pemerintah dan perusahaan asuransi.

Dari gambar kita lihat:

2. Apabila total kerugian mencapai 362 miliar yen, maka 50% ditanggung perusahaan asuransi dan 50% akan ditanggung Pemerintah.

3. Apabila kerugian mencapai 7 Trilyun yen maka 99,5% akan ditanggung oleh Pemerintah dan sisanya 0,5% akan ditanggung oleh perusahaan asuransi.

Contoh Simulasi

Misalnya nilai dari aset tetap yang diasuransikan adalah 30 miliar dengan premi 0,5% maka yang harus dibayar Pemda pertahun sebesar 150 juta rupiah. Misalnya skema dari tanggungan adalah apabila kerugian mencapai 15 miliar, maka seluruhnya ditanggung asuransi, apabila mencapai 25 miliar akan ditanggung Pemerintah 25% dan perusahaan asuransi 75% dan diatas 25 miliar 75% ditanggung Pemerintah maka jika:

24 MILIAR 15 miliar + 6,75 miliar = 21,75 miliar

2,25 miliar

30 MILIAR 15 miliar + 7,5 miliar + 1,25 miliar = 23,75 miliar

2,5 miliar + 3,75 miliar = 6,25 miliar

F. Simpulan

Melihat besarnya aset tetap yang dimiliki Pemerintah, maka premi yang akan dibayarkan pun pasti sangat besar dan akan menimbulkan protes dari masyarakat karena memberatkan APBN. Selain itu, perusahaan asuransi memiliki keterbatasan dalam mengcover kerugian bencana, padahal nilai aset tetap Pemerintah di lokasi yang rawan bencana cukup besar. Untuk itu penulis menyarankan agar Pemerintah menjalankan skema asuransi yang dibahas diatas khusus untuk aset tetap di daerah rawan bencana. Aset tetap seperti jembatan, rumah sakit, stasiun menjadi salah satu infrastruktur yang memiliki dampak ekonomis yang besar bagi masyarakat. Selain itu karena keterbatasan dana Pemerintah, Penulis menyarankan untuk mengasuransikan aset tetap yang paling vital. Sebagai contoh, langkah Pemkot Yogyakarta mengasuransikan bangunan perekonomian sebesar Rp497,75 juta adalah tepat mengingat daerah tersebut rawan bencana.

Daftar Pustaka

Sunarsip dkk. 2007. Menggagas Keterlibatan Asuransi dalam Penanggulangan Bencana

http://jogja.solopos.com/baca/2014/11/18/antisipasi-dampak-bencana-alam-rp1-miliar-untuk-asuransi-aset-pemkot-552823 diakses 14 Agustus 2015

http://www.gresnews.com/berita/ekonomi/230301-Pemerintah-berniat-kembangkan-asuransi-bencana-alam/ diakses 15 Agustus 2015

http://www.varia.id/2015/04/30/filipina-tawarkan-skema-asuransi-mikro-bencana/#ixzz3iqeFa7Rz diakses 15 Agustus 2015 http://www.giroj.or.jp/english/pdf/earthquake/Chapter2.pdf