BAB II

TINJAUAN PUSTAKA

2.1Pengertian, Fungsi, dan Tugas Bank

Menurut Undang-Undang No.10 tahun 1998 bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk lainnya

dalam rangka meningkatkan taraf hidup orang banyak. Sehubungan dengan fungsi

bank sebagai penghimpun dana dari masyarakat yang kelebihan dana dan

menyalurkannya kepada masyarakat yang kekurangan dana, maka bank

merupakan suatu segmen yang kegiatan usahanya banyak diatur oleh pemerintah.

Menurut Dendawijaya (2009:14) bank adalah suatu badan usaha yang bertujuan

untuk memuaskan kebutuhan kredit, baik dengan alat pembayarannya sendiri

maupun dengan uang yang diperolehnya dari orang lain, ataupun dengan jalan

memperedarkan alat-alat penukar baru berupa uang giral. Uang giral merupakan

rekening suatu bank yang dipakai sebagai alat pembayaran dengan cek, bilyet,

giro, perintah membayar dan transfer.

Kinerja bank merupakan ukuran keberhasilan suatu bank yang

mencerminkan kemampuan manajemen dalam mengelola usahanya (Nasser,

2003).Penilaian kinerja adalah penilaian yang dilakukan secara sistematis, mandiri

dan objektif dengan berorientasi pada masa depan, atas kebijakan atau keputusan

manajemen dalam mengelola sumber daya dan dana yang dipercayakan

kepadanya dalam rangka meningkatkan kemampuan pelaksanaan fungsi

melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi

semua kewajibannya dengan baik sesuai dengan peraturan yang berlaku (Sudarsi,

2002).Kesehatan sangat penting bagi bank untuk menjaga kepercayaan dalam

dunia perbankansehingga perlu dilaksanakan prinsip kehati-hatian (prudential

banking) agar bankselalu dalam kondisi sehat dan tidak merugikan masyarakat (Triandaru dan Totok,2006:52).Tingkat kesehatan bank dapat diukurdengan

metode CAMEL yaitu capital, asset, quality, management, earnings

danliquidity(Silhol, 2007).

Dana bank berasal dari dua sumber yakni dana sendiri (dana intern) berupa

setoran modal/penjualan saham, pemupukan cadangan, laba ditahan, dan dana lain

yang bersifat tetap. Dana asing (dana ekstern) adalah dana yang bersumber dari

pihak ketiga seperti deposito, giro, call money dan dana lain yang bersifat

sementara atau yang harus dikembalikan. Dana pihak ketiga yang telah berhasil

dihimpun akandisalurkan kembali kepada pihak-pihak yang membutuhkan

melalui penyaluran kredit.

Menurut Triandaru dan Totok (2006:9), secara lebih spesifik fungsi bank

dapat dijelaskan sebagai berikut.

1. Agent of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik

dalamhal penghimpunan dana maupun penyaluran dana. Masyarakat akan

maumenitipkan dananya di bank apabila dilandasi oleh unsur

kepercayaan.Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh

jugapercaya bahwa pada saat yang telah dijanjikan masyarakat dapat menarik

lagisimpanan dananya di bank. Pihak bank sendiri mau menyalurkan dananya

pada debitur atau masyarakat apabila dilandasi unsurkepercayaan. Pihak bank

percaya bahwa debitur tidak akan menyalahgunakanpinjamannya, debitur akan

mengelola dana pinjaman dengan baik, debiturakan mempunyai kemampuan

untuk membayar pada saat jatuh tempo, danjuga bank percaya bahwa debitur

mempunyai niat baik untuk mengembalikanpinjaman serta kewajiban lainnya

pada saat jatuh tempo.

2. Agent of Development

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor moneter

dansektor riil, tidak dapat dipisahkan. Kedua sektor tersebut berinteraksi

salingmempengaruhi satu dengan yang lain. Sektor riil tidak akan dapat

berkinerjadengan baik apabila sektor moneter tidak bekerja dengan baik. Tugas

banksebagai penghimpunan dan penyaluran dana sangat diperlukan

untukkelancaran kegiatan perekonomian di sektor riil. Kegiatan bank

tersebutmemungkinkan masyarakat melakukan investasi, distribusi, dan

jugakonsumsi barang dan jasa, mengingat semua kegiatan investasi,

distribusi,konsumsi selalu berkaitan dengan penggunaan uang. Kelancaran

kegiataninvestasi, distribusi, konsumsi ini tidak lain adalah kegiatan

pembangunanperekonomian masyarakat.

3. Agent of Services

Di samping melakukan kegiatan penghimpunan dan penyaluran dana,

kepadamasyarakat. Jasa-jasa yang ditawarkan bank ini erat kaitannya

dengankegiatan perekonomian masyarakat secara umum. Jasa-jasa bank ini

antaralain dapat berupa jasa pengiriman uang, jasa penitipan barang berharga,

jasapemberian jaminan bank, dan jasa penyelesaian tagihan.

Tugas pokok bank menurut Undang-Undang No.19 tahun 1998 adalah

membantu pemerintah dalam hal mengatur, menjaga, dan memelihara stabilitas

rupiah, mendorong kelancaran produksi dan pembangunan, serta memperluas

kesempatan kerja guna meningkatkan taraf hidup orang banyak.

2.2Kredit

Menurut Kasmir (2012:103)kredit adalah penyedian uang atau tagihan

yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi

utangnya setelah jangka waktu tertentu dengan pemberian bunga. Analisis kredit

adalah kajian yang dilakukan untuk mengetahui kelayakan dari suatu

permasalahan kredit.Melalui hasil analisis kreditnya, dapat diketahui apakah

usaha nasabah layak (feasible) dan marketable (hasil usaha dapat dipasarkan), dan

profitable (menguntungkan) serta dapat dilunasi tepat waktu (Rivai, 2006:287).Pemberian kredit dilakukan secara hati-hati oleh pihak bank kepada

pihak peminjamnya untuk menghindari kredit macet.

Unsur-unsur kredit adalah sebagai berikut (Kasmir, 2012:102) :

1. Kepercayaan, yakni suatu keyakinan pemberi kredit bahwa kredit yang

penyelidikan tentang nasabah baik secara intern maupun secara ekstern.

Penelitian dan penyelidikan tentang kondisi masa lalu dan sekarang

terhadap nasabah (pemohon kredit).

2. Kesepakatan, yakni adanya kesepakatan antara pemberi kredit dan penerima

kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana

masing-masing pihak menandatangi hak dan kewajibannya.

3. Jangka waktu, ialah setiap kredit yang diberikan memiliki jangka waktu

tertentu, yang mana jangka waktu ini mencakup masa pengembalian kredit

yang telah disepakati. Jangka waktu bisa berbentuk jangka pendek, jangka

menengah, dan jangka panjang.

4. Risiko, yakni adanya suatu tenggang waktu pengembalian akan

menyebabkan suatu risiko tidak tertagihnya/macetnya pemberian kredit.

Semakin panjang suatu kredit yang semakin besar risikonya demikian pula

sebaliknya. Apabila risiko ini terjadi akan menjadi tanggungan bank, baik

risiko yang disengaja maupun yang tidak disengaja nasabah.

5. Balas jasa, merupakan keuntungan atas pemberian suatu kredit atau jasa

tersebut yang dikenal dengan bunga. Balas jasa dalam bentuk bunga dan

biaya administrasi kredit merupakan keuntungan bank. Sedangkan bagi

bank yang berdasarkan prinsip syariah balas jasanya ditentukan melalui bagi

hasil.

Menurut Kasmir(2012:101), fungsi kredit adalah:

1. Untuk meningkatkan daya guna uang

3. Untuk meningkatkan daya guna barang

4. Untuk meningkatkan peredaran barang

5. Sebagai stabilitas ekonomi

6. Untuk meningkatkan kegairahan berusaha

7. Untuk meningkatkan pemerataan pendapatan nasional

8. Untuk meningkatkan hubungan internasional

Tujuan pemberiankredit menurut Kasmir, (2012:105) yaitu:

1. Mencari keuntungan, diperoleh dalam bentuk bunga yang diterima oleh

bank sebagai balas jasa dan biaya administrasi kredit yang dikenakan

kepada nasabah.

2. Membantu usaha nasabah, kredit dapat membantu usaha nasabah yang

memerlukan dana, baik untuk investasi maupun dana untuk modal kerja.

3. Membantu pemerintah, bagi pemerintah semakin banyak kredit yang

disalurkan oleh pihak perbankan, maka akan semakin baik mengingat

semakin banyak kredit berarti adanya kucuran dana dalam rangka

peningkatan pembangunan di berbagai sektor.

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain

(Rivai, 2006:11):

1. Jenis kredit dilihat dari jangka waktu, meliputi:

a. Short term credit, ialah suatu bentuk kredit yang berjangka waktu

b. Intermediate term credit, ialah suatu bentuk kredit yang berjangka waktu

dari satu sampai tiga tahun.

c. Long term credit, ialah suatu bentuk kredit yang berjangka waktu lebih dari

tiga tahun.

d. Demand loan atau call loan, ialah suatu bentuk kredit yang setiap waktu

dapat diminta kembali.

2. Jenis kredit dilihat dari tujuan penggunaannya, meliputi:

a. Kredit modal kerja/kredit eksploitasi

Kredit modal kerja (KMK) adalah kredit untuk modal kerja perusahaan

dalam rangka pembiayaan aktiva lancar perusahaan, seperti pembelian

bahan baku, barang dagangan, biaya eksploitasi barang modal, piutang,

dan lain-lain.

b. Kredit investasi

Kredit investasi adalah kredit berjangka menengah atau panjang yang

diberikan kepada usaha-usaha guna merehabilitasi, modernisasi, perluasan

ataupun pendirian proyek baru, misalnya untuk pembelian mesin-mesin,

bangunan, tanah untuk pabrik, pembelian alat-alat produksi baru,

perbaikan alat-alat produksi secara besar-besaran.

c. Kredit konsumsi

Kredit konsumsi adalah kredit yang diberikan kepada perorangan untuk

keperluan konsumsi berupa barang dan jasa dengan cara membeli,

menyewa atau dengan cara lain. Contohnya adalah kredit untuk pembelian

2.3 Penyaluran Kredit

Menurut Taswan (2006:73), penyaluran kredit merupakan kegiatan

penyaluran sejumlah nominal tertentu yang dipercayakan kepada pihak lain

dengan penangguhan waktu tertentu yang dalam pembayarannya akan disertakan

adanya tambahan berupa bunga sebagai kompensasi atas risiko yang ditanggung

oleh pihak yang memberikan pinjaman. Menurut Dendawijaya (2004:23) semakin

besar kredit yang disalurkan oleh suatu bank maka akan semakin besar pula

keuntungan yang diperolehnya. Ketika bank menetapkan keputusan pemberian

kredit maka sasaran yang hendak dicapai adalah aman, terarah, dan menghasilkan

pendapatan.

Aman dalam arti bank akan dapat menerima kembali nilai ekonomi yang

telah diserahkan, terarah maksudnya adalah bahwa penggunaan kredit harus

sesuai dengan perencanaan kredit yang telah ditetapkan, dan menghasilkan berarti

pemberian kredit harus memberikan kontribusi pendapatan bagi bank,

perusahaandebitur,dan masyarakat umumnya (Taswan,2006:78).Indikator

efektivitas perbankan dalam menyalurkan kredit adalah Loan to Deposit Ratio

(LDR). Sesuai dengan Surat Edaran Bank IndonesiaNo. 30/23/UPPB tanggal 19

Maret 1998, rasio LDR dihitung dari pembagian kreditdengan dana yang diterima

dari pihak ketiga. Berdasarkan ketentuan Bank Indonesia, angka LDR seharusnya

berada di sekitar 85%-110% (Manurung, 2004:162). Menurut Warjiyo, (2004:18)

beranggapan bahwa semua dana yang dimobilisasi perbankan dari masyarakat

dalam bentuk uang beredar dipergunakan untuk pendanaan aktivitas sektor riil

melalui penyaluran kredit perbankan.

Adapun tujuan penyaluran kredit menurut Hasibuan (2009:88) adalah

sebagai berikut:

1. Memperoleh pendapatan bank dari bunga kredit

2. Melaksanakan kegiatan operasional bank

3. Memenuhi permintaan kredit dari nasabah

4. Menambah modal kerja perusahaan

Ada beberapa aspek yang diperlukan perbankan sebagai bahan

pertimbangan dalam penyaluran kredit (Dendawijaya, 2009:76) yaitu:

a. Aspek yuridis, bertujuan untuk meneliti ketentuan legalitas dari perusahaan

atau suatu badan hukum yang akan memperoleh bantuan kredit atau

pembiayaan dari bank.

b. Aspek pemasaran, bertujuan untuk meneliti kemungkinan pangsa pasar yang

dapat diraih bagi produk atau jasa yang diproduksi dari proyek yang

dibiayai dengan kredit bank serta meneliti strategi pemasaran apa yang akan

digunakan oleh investor agar perusahaan dapat memenangkan persaingan

yang cukup kompetitif.

c. Aspek manajemen dan organisasi, bertujuan untuk menilai kemampuan dan

kecakapan dari manajamen perusahaan dalam mengelola bisnisnya.

d. Aspek teknis, bertujuan untuk menilai seberapa jauh kemampuan pengelola

kesiapan teknis perusahaan dalam melakukan operasinya kelak sebagai

suatu busniness entity.

e. Aspek keuangan, bertujuan untuk menilai kemampuan dan kecakapan dari

manajemen perusahaan dalam bidang keuangan. Dalam penelitian ini lebih

berfokus pada penilaian aspek keuangan dengan menggunakan beberapa

variabel berupa rasio keuangan yang diperkirakan berpengaruh terhadap

penyaluran kredit.

Menurut Rivai, et al.(2007:178) selain dana, penyaluran kredit

perbankan juga dipengaruhi oleh persepsi bank terhadap prospek usaha debitur

dan kondisi perbankan itu sendiri seperti permodalan (CAR), jumlah kredit macet

(NPL), dan likuiditas (LDR). Suku bunga Sertifikat Bank Indonesia (SBI) juga

berpengaruh terhadap penyaluran kredit (Murdiyanto, 2012).

1. Dana Pihak Ketiga (DPK)

Dana pihak ketiga adalah dana-dana yang dihimpun dari masyarakat,

merupakan sumber dana terbesar yang paling diandalkan oleh bank (bisa

mencapai 80-90% dari seluruh dana yang dikelola oleh bank) (Dendawijaya,

2009:49).Kegiatan bank setelah menghimpun dana dari masyarakat luas adalah

menyalurkan kembali dana tersebut kepada masyarakat atau lebih dikenal dengan

kredit (Kasmir, 2012:108). Menurut Kasmir (2002:95) jumlah dana pihak ketiga

berbanding positif terhadap jumlah kredit yang disalurkan, sebab semakin

tabungan dan deposito maka kemampuan bank untuk menyalurkan kredit juga

semakin meningkat. Danapihak ketiga terdiri atas beberapa jenis, yaitu:

1. Tabungan, adalah simpanan pihak ketiga pada bank yang penarikannyahanya

dapat dilakukan menurut syarat-syarat tertentu.

2. Deposito atau simpanan berjangka, adalah simpanan pihak ketiga padabank

yang penarikannya hanya dapat dilakukan dalam jangka waktu

tertentuberdasarkan perjanjian. Deposito merupakan dana yang relatif mahal

dibandingkan dengan sumber dana lainnya, seperti giro atautabungan

(Siamat,2005:300). Ini disebabkan dana deposito akan mengendap di bank

karenapara deposan tertarik dengan tingkat bunga yang ditawarkan olehbank

dan adanya keyakinan bahwa pada saat jatuh tempo (apabila dia tidak ingin

memperpanjang) dananya dapat ditarik kembali.

3. Giro, adalah simpanan pihak ketiga pada bank yang penarikannya

dapatdilakukan setiap saat dengan menggunakan cek, bilyet giro, dan surat

perintahpembayaran lainnya atau dengan cara pemindahbukuan.

2.CapitalAdequacy Ratio (CAR)

Modal merupakan salah satu kunci yang harus dipertimbangkan dalam

menilai keamanan dan kesehatan sebuah bankjuga faktor penentu utama kapasitas

pinjaman sebuah bank. Tujuan utama dari modal adalah untuk menciptakan

keseimbangan dan menyerap kerugian, sehingga memberikan langkah

perlindungan terhadap nasabah dan kreditur lainnya saat terjadi likuidasi

Capital Adequacy Ratio dapat diartikan sebagai rasio kecukupan modal yang dihitung dengan membandingkan antara jumlah modal yang dimiliki bank

dengan total aktiva tertimbang menurut risiko(Siamat, 2000:103). CAR

menunjukkan sejauh mana penurunan aset bank masih dapat ditutupi oleh equity

bank yang tersedia, semakin tinggi CAR semakin baik kondisi sebuah bankyang

menunjukkan kemampuan bankdalam menyediakan dana untuk keperluan

pengembangan usaha dan menampungrisiko kerugian dana yang diakibatkan oleh

kegiatan operasi bank (Siamat, 2000: 105).

Semakin tinggi CAR maka semakin besar pula sumber daya finansial

yangdapatdigunakan untuk mengantisipasi potensi kerugian yang diakibatkan

olehpenyaluran kredit (Sari, 2013). Perhitungan CAR oleh Bank Indonesia disebut

Kewajiban Penyediaan Modal Minimum Bank (KPMM).

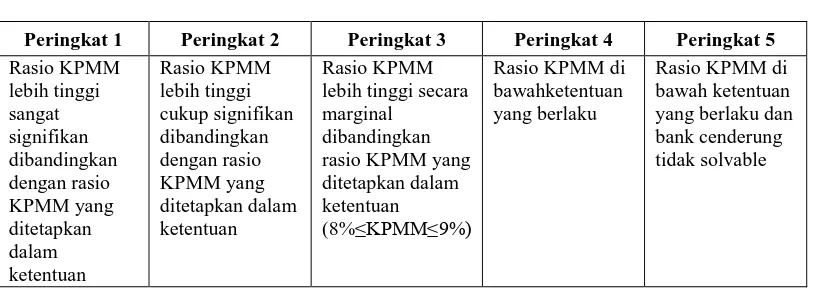

Tabel 2.1

Penetapan Kriteria Penilaian Tingkat CAR

Peringkat 1 Peringkat 2 Peringkat 3 Peringkat 4 Peringkat 5 Rasio KPMM lebih tinggi secara marginal

dibandingkan rasio KPMM yang ditetapkan dalam yang berlaku dan bank cenderung tidak solvable

3.Non Performing Loan (NPL)

Salah satu risiko yang tidak luput dari bank adalah risiko gagal bayar atau

kredit macet (Non Performing Loan). Setelah kredit diberikan bank wajib

melakukan pemantauan terhadap penggunaan kredit serta kemampuan dan

kepatuhan debitur dalam memenuhi kewajibannya (Dendawijaya, 2009:64).

Semakin besar rasio NPL suatu bank maka jumlah kredit yang diberikan semakin

menurun (Dendawijaya, 2009:65)

Menurut Siamat, (2005:174) NPL (kredit bermasalah) merupakan salah

satu faktor penyebab runtuhnya kondisi suatu bank, apabila melebihi batas

kewajaran yang ditetapkan oleh Bank Indonesia yakni sebesar 5%. NPL

mencerminkan risiko kredit, semakin kecil NPL semakin kecil pula risiko kredit

yang ditanggung pihak bank(Sari, 2013).Menurut Dendawijaya(2004:88)

implikasi bagi pihak bank sebagai akibat dari timbulnya kredit bermasalah akan

mengakibatkan hilangnya kesempatan memperoleh income (pendapatan) dari

kredit yang diberikan, sehingga mengurangi perolehan laba dan berpengaruh

buruk bagi profitabilitas bank serta kegiatan operasional bank salah satunya

penyaluran kredit.Jumlah kredit macet pada bank meningkatdisebabkan kualitas

kredit perusahaan yang terpengaruh oleh keadaan perekonomian yang memburuk,

tingkat pengangguran yang makin pesat, dan naiknya tingkat suku bunga.

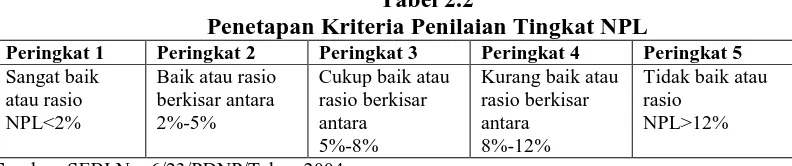

Tabel 2.2

Penetapan Kriteria Penilaian Tingkat NPL

Peringkat 1 Peringkat 2 Peringkat 3 Peringkat 4 Peringkat 5 Sangat baik

atau rasio NPL<2%

Baik atau rasio berkisar antara 2%-5%

Cukup baik atau rasio berkisar antara 5%-8%

Kurang baik atau rasio berkisar antara 8%-12%

Tidak baik atau rasio

NPL>12%

4. Loan to Deposit Ratio (LDR)

Dalam kegiatan operasional suatu bank, likuiditas merupakan salah satu

hal yang penting karena dana yang digunakan oleh bank sebagian besar

merupakan dana yang diterima dari masyarakat dengan sifatnya yang jangka

pendek, dan sewaktu-waktu dapat ditarik kembali oleh deposan.

Menurut Dendawijaya, (2009:116-124) Loan to Deposit Ratio adalah rasio

antara jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank.

Rasio ini dapat digunakan sebagai indikator untuk melihat kerawanan atau

kemampuan suatu bank.Semakin tinggi LDR menunjukkan semakin besar pula

DPK yang dipergunakan untuk penyaluran kredit, yang berarti bank telah mampu

menjalankan fungsi intermediasinya dengan baik(Sari, 2013). Sebaliknya LDR

yang rendah menunjukkan bank likuid dengan kelebihan kapasitas dana untuk

dipinjamkan. Seberapa jauh pemberian kredit kepada nasabah dapat mengimbangi

kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik

uangnya yang telah digunakan oleh bank untuk memberikan kredit (Leon dan

Sonny, 2007:32). Berdasarkan ketentuan Bank Indonesia, angka LDR seharusnya

berada di sekitar 85%-110% (Manurung, 2004:162).

Tabel 2.3

Penetapan Kriteria Penilaian Tingkat LDR

Peringkat 1 Peringkat 2 Peringkat 3 Peringkat 4 Peringkat 5 50%<Rasio≤7

5%

75%<Rasio≤85 %

85%<Rasio≤110% 110%<Rasio≤120 %

Rasio >120%

5. Suku bunga Sertifikat Bank Indonesia (SBI)

Tingkat bunga merupakan harga dari penggunaan uang yang dinyatakan

dalam % per satuan waktu (Boediono, 2001:75).Suku bunga adalah harga atau

biaya kesempatan (opportunity cost) atas penggunaan dana yang harus dibayar

karena daya beli (purchasing power) dana tersebut pada saat sekarang. Umumnya

suku bunga menggambarkan prosentasi dari jumlah dana yang digunakan dalam

setahun. Bagi peminjam (borrower), suku bunga adalah biaya untuk pengunaan

dana lebih awal, sedangkan bagi investor, suku bunga adalah pendapatan karena

penundaan kesempatan untuk menggunakan dana tersebut (Kidwell, 2005:89).

Menurut PBI No.4/10/PBI/2002 Sertifikat Bank Indonesia (SBI) adalah

surat berharga yang diterbitkan oleh Bank Indonesia sebagai pengakuan utang

berjangka waktu pendek. SBI diterbitkan oleh BI sebagai salah satu piranti

Operasi pasar terbuka, kegiatan di pasar uang yang dilakukan oleh BI dengan

bank dan pihak lain dalam rangka pengendalian moneter. SBI merupakan

instrumen yang menawarkan return yang cukup kompetitif serta bebas risiko (risk

free) gagal bayar. Tingkat suku bunga SBI yang tinggi dapat membuat perbankan lebih senang menempatkan dananya di SBI ketimbang menyalurkan kredit.Fakta

mengungkapkan bahwa saat ini banyakinstitusi keuangan sudah menganggap SBI

sebagai salah satu instrumen investasiyang menarik.

2.4. Penelitian Terdahulu

Penelitian-penelitian yang digunakan sebagai bahan referensi dalam

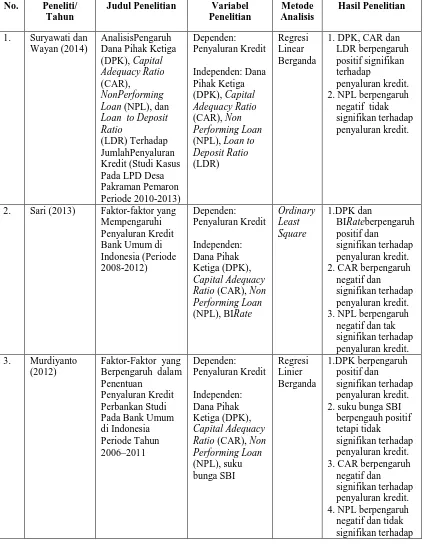

1. Suryawati dan Wayan (2014) melakukan penelitian dengan judul

“AnalisisPengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR),

NonPerforming Loan (NPL), dan Loan to Deposit Ratio (LDR) Terhadap JumlahPenyaluran Kredit (Studi Kasus Pada LPD Desa Pakraman Pemaron

Periode 2010-2013)”. Berdasarkan hasil penelitian Dana Pihak Ketiga (DPK),

Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) berpengaruh positif signifikan terhadap Jumlah Penyaluran Kredit, sedangkan Non

Performing Loan(NPL) berpengaruh negatif terhadap Jumlah Penyaluran Kredit.

2.Sari (2013) melakukan penelitian dengan judul “Faktor-faktor

yangMempengaruhi Penyaluran Kredit Bank Umum di Indonesia (Periode

2008-2012)”. Berdasarkan hasil penelitian Dana Pihak (DPK) dan BI rate

berpengaruh positif dan signifikan terhadap Penyaluran Kredit, sedangkan

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) berpengaruh negatif dan signifikan terhadap Penyaluran Kredit.

3. Murdiyanto (2012) melakukan penelitian dengan judul “Faktor-faktor yang

Berpengaruh dalam Penentuan Penyaluran Kredit Perbankan Studi Pada Bank

Umum Di Indonesia Periode Tahun 2006-2011”. Variabel Dana Pihak Ketiga

(DPK) dan suku Bunga SBI berpengaruh positif terhadap penyaluran kredit

perbankan sedangkan variabel Capital Adequacy Ratio (CAR) dan Non

4. Oktaviani (2012) melakukan penelitian dengan judul “Pengaruh DPK, ROA,

CAR, NPL, dan Jumlah SBI terhadap Penyaluran Kredit Perbankan (Studi

Pada Bank Umum Go Public di Indonesia Periode 2008-2011)”. Variabel DPK

dan CAR berpengaruh positif signifikan terhadap kredit perbankan sedangkan

SBI berpengaruh negatif dan signifikan terhadap kredit perbankan. ROA dan

NPL tidak berpengaruh terhadap kredit perbankan.

5. Hasanudin dan Prihatiningsih (2010) melakukan penelitian dengan judul

“Analisis Pengaruh Dana Pihak Ketiga, Tingkat Suku Bunga Kredit, Non

Performing Loan(NPL), dan Tingkat Inflasi terhadap Penyaluran Kredit Bank Perkreditan Rakyat (BPR) di Jawa Tengah. Variabel Dana Pihak Ketiga

berpengaruh positif dan signifikan terhadap Penyaluran kredit.Tingkat risiko

kredit berpengaruh negatif dan signifikan terhadap Penyaluran Kredit.Non

Performing Loan (NPL) dan tingkat inflasi berpengaruh positif dan tidak signifikan terhadap penyaluran kredit.Sedangkan tingkat suku bunga kredit

berpengaruh negatif dan tidak signifikan terhadap penyaluran kredit.

6. Pratama (2010) melakukan penelitian dengan judul“Analisis Faktor-faktor yang

Mempengaruhi Kebijakan Penyaluran Kredit Perbankan (Studi Pada Bank

Umum di Indonesia Periode Tahun 2005-2009)”.Berdasarkan hasil uji parsial

(uji-t) variabel Dana Pihak Ketiga (DPK) berpengaruh positif dan signifikan

terhadap penyaluran kredit perbankan, Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL) berpengaruh negatif dan signifikan terhadap penyaluran kredit perbankan.Sedangkan suku bunga SBI berpengaruh positif

Tabel 2.4 Penelitian Terdahulu

No. Peneliti/ Tahun

Judul Penelitian Variabel Penelitian Dana Pihak Ketiga (DPK), Capital Kredit (Studi Kasus Pada LPD Desa 2. NPL berpengaruh

negatif tidak signifikan terhadap penyaluran kredit.

2. Sari (2013) Faktor-faktor yang Mempengaruhi Penyaluran Kredit

Independen: 2. CAR berpengaruh

negatif dan signifikan terhadap penyaluran kredit. 3. NPL berpengaruh

negatif dan tak signifikan terhadap penyaluran kredit. 3. Murdiyanto

(2012)

Faktor-Faktor yang Berpengaruh dalam Penentuan

Penyaluran Kredit Perbankan Studi Pada Bank Umum di Indonesia Periode Tahun 2006–2011

Dependen: Penyaluran Kredit

Independen: 3. CAR berpengaruh

penyaluran kredit. 4. Oktaviani

(2012)

Pengaruh DPK, ROA, CAR, NPL, dan Jumlah SBI Terhadap

Lanjutan Tabel 2.4 Penelitian Terdahulu

No. Peneliti/ Tahun

Judul Penelitian Variabel Penelitian Public di Indonesia Periode 2008-2011) terrhadap kredit perbankan. 3. SBI berpengaruh

negatif dan Dana Pihak Ketiga, Tingkat Suku Bunga Kredit, Non Performing Loan (NPL), dan Tingkat Inflasi terhadap Penyaluran Kredit

Independen: Dana Pihak Ketiga (DPK), Tingkat Suku Bunga kredit, Non Performing Loan (NPL), Tingkat Inflasi, dan Tingkat Risiko Kredit.

Regresi 1.DPK berpengaruh positif terhadap penyaluran kredit. 2. Tingkat suku

bunga kredit berpengaruh negatif tetapi tidak signifikan terhadap 4. Tingkat Risiko

Kredit berpengaruh negatif dan signifikan terhadap penyaluran kredit. 6. Pratama Pada Bank Umum di Indonesia 2. CAR berpengaruh negatif dan tidak signifikan terhadap penyaluran kredit. 3. NPL berpengaruh

negatif dan signifikan terhadap penyaluran kredit. 3.Suku bunga SBI

penyaluran kredit.

2.5Kerangka Konseptual

Menurut Erlina, (2008:28) kerangka konseptual menghubungkan secara

teoritis antara variabel-variabel penelitian, yakni antara variabel bebas dengan

variabel terikat. Menurut Siamat (2005:349) salah satu alasan terkonsentrasinya

usaha bank dalam penyaluran kredit adalah sifat usaha bank sebagai lembaga

intermediasi antara unit surplus dengan unit defisit dan sumber utama dana bank

berasal dari masyarakat sehingga secara moral mereka harus menyalurkan

kembali kepada masyarakat dalam bentuk kredit. Dana inilah yang disebut dengan

Dana Pihak Ketiga.

Dana yang dihimpun dari masyarakat ternyata merupakan sumber dana

terbesar yang paling diandalkan oleh bank (bisa mencapai 80-90% dari seluruh

dana yang dikelola oleh bank) (Dendawijaya, 2009:49). Menurut Kasmir

(2002:95) jumlah dana pihak ketiga berbanding positif terhadap jumlah kredit

yang disalurkan, sebab semakin meningkat jumlah dana pihak ketiga yang

berhasil dihimpun yang berasal dari tabungan dan deposito maka kemampuan

bank untuk menyalurkan kredit juga semakin meningkat.

Capital Adequacy Ratio dapat diartikan sebagai rasio kecukupan modal yang dihitung dengan membandingkan antara jumlah modal yang dimiliki bank

dengan total aktiva tertimbang menurut risiko (Siamat, 2000:103).CAR

menunjukkan sejauh mana penurunan aset bank masih dapat ditutupi oleh equity

menunjukkan kemampuan bankdalam menyediakan dana untuk keperluan

pengembangan usaha dan menampungrisiko kerugian dana yang diakibatkan oleh

kegiatan operasi bank (Siamat, 2000: 105).

Non Performing Loan (NPL) merupakan rasio yang dipergunakan untukmengukur kemampuan bank dalam meng-cover risiko kegagalan

pengembalian kreditoleh debitur.NPL (kredit bermasalah) merupakan salah satu

faktor penyebab runtuhnya kondisi suatu bank, apabila melebihi batas kewajaran

yang ditetapkan oleh Bank Indonesia (Siamat, 2005:174).NPL mencerminkan

risiko kredit, semakin besar rasio NPL suatu bank maka jumlah kredit yang

diberikan semakin menurun (Dendawijaya, 2009:65).

Loan to Deposit Ratio menurut (Dendawijaya, 2009:116) adalah rasio antara jumlah kredit yang diberikan bank dengan dana yang diterima oleh

bank.Loan to Deposit Ratio digunakan sebagai rasio yang dapat

menunjukkankerawanan dan kemampuan bank.Seberapa jauh pemberian kredit

kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi

permintaan deposan yang ingin menarik uangnya yang telah digunakan oleh bank

untuk memberikan kredit (Leon dan Sonny, 2007:32).Semakin tinggi LDR

menunjukkan semakin besar pula DPK yang dipergunakan untuk penyaluran

kredit, yang berarti bank telah mampu menjalankan fungsi intermediasinya

dengan baik(Sari, 2013).

Sertifikat Bank Indonesia (SBI) adalah surat berharga dalam mata

uangRupiah yang diterbitkan oleh Bank Indonesia sebagai pengakuan utang

cukup kompetitif serta bebasrisiko (risk free) gagal bayar. Suku bunga SBI yang

tinggimembuat perbankan betah menempatkan dananya di SBI ketimbang

menyalurkan dananya kepada masyarakat.

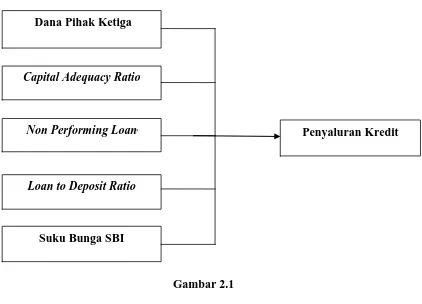

Berdasarkan tinjauan pustaka dan tujuan penelitian maka kerangka konseptual

antara DPK, CAR, NPL, LDR, dan suku bunga SBI terhadap kredit perbankan

dapat dilihat pada gambar 2.1 berikut ini:

Gambar 2.1

Kerangka Konseptual

2.6Hipotesis Penelitian

Berdasarkan kerangka konseptual, maka hipotesis yang diajukan dalam

penelitian ini adalah Dana Pihak Ketiga (DPK), Capital Adequacy Ratio

Dana Pihak Ketiga

Capital Adequacy Ratio

Non Performing Loan Penyaluran Kredit

Loan to Deposit Ratio

sukubunga Sertifikat Bank Indonesia (SBI) berpengaruh terhadap Penyaluran