BAB I PENDAHULUAN

1.1. Latar Belakang

Pajak merupakan salah satu sumber penerimaan negara yang utama, karena itu peranan sektor pajak sangat besar, terutama untuk menunjang keberhasilan pembangunan pada tingkat nasional, regional, maupun lokal. Pajak Bumi dan Bangunan (PBB) merupakan pajak pusat, akan tetapi PBB akan menjadi penerimaan daerah, karena sebagian besar dana bagi hasilnya (90%) diserahkan kembali kepada daerah yang memungutnya dan 10% diserahkan ke Pemerintah Pusat ( Kas Negara).

didaerahnya. Sebagai pelaksana pembangunan didaerah yang berdasar atas asas desentralisasi, pemerintah Kota Medan berkewajiban mengurus rumah tangganya sendiri. Sesuai pasal 10 Undang-Undang Nomor 33 Tahun 2004, dana perimbangan terdiri atas, sebagai berikut :

1) Dana bagi hasil (DBH) dari pajak, yakni ;

Pajak Bumi dan Bangunan (PBB), Biaya Perolehan Hak Atas Tanah dan Bangunan (BPHTB), Pajak Penghasilan (PPh) Perorangan, dan penerimaan dari sumber daya alam yakni; kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi.

2) Dana Alokasi Umum (DAU).

Besarnya DAU didasarkan atas formula. Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% dari Pendapatan Dalam Negeri Neto yang ditetapkan dalam APBN.

3) Dana Alokasi Khusus (DAK).

DAK ditentukan berdasarkan pendekatan kebutuhan yang sifatnya insidental dan mempunyai fungsi yang sangat khusus, namun prosesnya tetap dari bawah

(bottom-up).

Berdasarkan ketentuan dalam pasal 12 UU Nomor 33 Tahun 2004, pengalokasian dana bagi hasil dari PBB adalah sebagai berikut :

1) Dana Bagi Hasil dari penerimaan PBB sebesar 90% untuk daerah dengan rincian sebagai berikut :

b. 64,80% untuk Daerah Kabupaten/Kota yang bersangkutan dan disalurkan

ke rekening Kas Umum Daerah Kabupaten/Kota dan c. 9% untuk biaya pemungutan.

2) Sebesar 10% bagian pemerintah pusat, dari penerimaan PBB tersebut dibagikan kepada seluruh Daerah Kabupaten/Kota yang didasarkan atas realisasi penerimaan PBB tahun anggaran berjalan, dengan imbangan sebagai berikut: a. 65% dibagikan secara merata kepada seluruh Daerah Kabupaten/Kota. b. 35% dibagikan secara insentif kepada Daerah Kabupaten/Kota yang realisasi

tahun sebelumnya mencapai/melampaui rencana penerimaan sektor tertentu. Menurut Mangkusubroto (1989) bahwa penerimaan PBB di Indonesia bersumber dari 5 (lima) klasifikasi, yaitu :

1) Sektor perdesaan, yang meliputi tanah untuk pekarangan, tanah untuk ladang, tanah untuk sawah, tanah tambak, tanah untuk ladang garam dan lain-lain yang ada di perdesaan.

2) Sektor perkotaan, yang meliputi tanah dan bangunan di kota-kota besar maupun kecil yang dapat dipandang sebagai kota, seperti ibukota negara, ibukota provinsi, ibukota kabupaten, ibukota kecamatan dan sebagainya. 3) Sektor perkebunan, yang meliputi tanah beserta bangunan yang dipergunakan

untuk keperluan perkebunan, seperti tanah dan bangunan untuk pabrik serta untuk tanaman perkebunan.

5) Sektor pertambangan, yang meliputi tanah dan bangunan yang dipergunakan untuk pertambangan, misalnya tanah yang dibor untuk mendapatkan minyak, gas bumi, biji besi serta bangunan yang dibangun di sekitar tempat pemboran yang dipergunakan untuk keperluan usaha pertambangan tersebut.

Kemudian adanya perubahan tarif PBB tahun 2012 dengan NJOPTKP terbaru tahun 2012 (Nilai Jual Objek Pajak Tidak Kena Pajak) PMK no. 67/PMK.03/2011 tentang penyesuaian besarnya NJOPTKP Bumi dan Bangunan Adalah batasan Nilai Jual Objek Pajak atas Bumi atau/dan Bangunan yang berdasarkan PMK no. 67/PMK.03/2011 pasal 2 (2) adalah Rp. 24.000.000,- untuk tahun 2012.

Berdasarkan Perda No.3 Tahun 2011 tentang PBB Perdesaan dan Perkotaan besarnya Nilai Jual Objek Pajak Tidak Kena Pajak disesuaikan sebesar Rp.15.000.000,00 (lima belas juta rupiah) untuk setiap Wajib Pajak. NJOP sampai dengan Rp 1 milyar dikenakan 0,2 persen, sedangkan di atas Rp 1 milyar dikenakan 0,3%.

Berdasarkan revisi Perda No. 3 Tahun 2011 tentang PBB pada tahun 2012 maka NJOP diberlakukan tarif yaitu untuk NJOP Rp0-500 sebesar 0,115 persen, untuk Rp 500 juta – Rp 1 milyar sebesar 0,125 persen. Untuk NJOP Rp 1-2 milyar besarnya 0,1-215 persen. NJOP Rp 1-2 milyar – Rp 4 milyar 0,1-21-25 persendan untuk di atas Rp 4 milyar dikenakan sebesar 0,275 persen.

1) Layanan cetak salinan Surat Pemberitahuan Pajak Terhutang Pajak Bumi dan Bangunan (SPPT PBB).

2) Layanan mutasi Pajak Bumi dan Bangunan seluruhnya.

3) Layanan mutasi Pajak Bumi dan Bangunan sebagian, meliputi : a. Balik Nama SPPT PBB.

b. Pemecahan SPPT PBB

c. Penimbulan/data baru SPPT PBB.

d. Pembetulan SPPT PBB ( Nama dan Alamat Wajib Pajak ) 4) Layanan pengurangan besarnya PBB terhutang.

5) Layanan pengajuan keberatan atas PBB terhutang.

Berdasarkan data perkembangan realisasi penerimaan PBB P2 terhadap target penerimaan PBB P2 Kota Medan pada tahun 2000 sampai dengan tahun 2010, menunjukkan kecenderungaan mengalami peningkatan. Namun dilihat dari realisasi penerimaan PBB P2 masih ada yang dibawah target yaitu tahun 2001 dan tahun 2007. Sedangkan penerimaan PBB P2 yang paling besar terjadi pada tahun 2004, yaitu realisasi penerimaan sebesar 123% atau 23% melebihi target yang telah ditetapkan Pemerintah Kota Medan. Untuk perkembangan realisasi penerimaan PBB P2 terhadap target penerimaan PBB P2 Kota Medan tersebut dapat dilihat dari data Dipenda Kota Medan, tahun 2012.

(PDB) suatu negara. Rasio ini dipergunakan untuk menilai tingkat kepatuhan pembayaran pajak oleh masyarakat dalam suatu Negara.

Penelitian tentang kepatuhan Wajib Pajak sudah sering dilakukan. Beberapa peneliti juga menggunakan kerangka model Theory of Planned Behavior (TPB) yang menjelaskan tentang perilaku. Model TPB yang digunakan dalam penelitian memberikan penjelasan yang signifikan, bahwa perilaku tidak patuh (noncompliance) Wajib Pajak sangat dipengaruhi oleh Variabel sikap, norma subjektif dan kontrol keperilakuan yang dipersepsikan.

Perkembangan menunjukkan bahwa faktor yang menyebabkan masih rendahnya kepatuhan membayar pajak diantaranya adalah tidak sesuainya tarif pajak yang dikenakan, masih kurang maksimalnya kualitas pelayanan yang diberikan oleh kantor-kantor pelayanan pajak kepada wajib pajak, belum diterapkannya sanksi pajak dengan maksimal, sistem perpajakan yang belum efektif dan efisien, masih kurangnya pengetahuan masyarakat tentang pajak dan tingkat pendidikan yang bervariasi di tengah masyarakat.

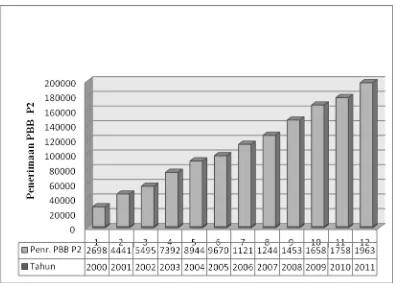

Data yang dikumpulkan adalah data primer. Data diperoleh dari masyarakat di kota Medan di dukung oleh data dari Direktorat Jenderal Pajak dan Dinas Pendapatan Kota Medan, Badan Pusat Statistik Provinsi Sumatera Utara/Kota Medan, Badan Penanaman Modal Provinsi Sumatera Utara/Kota Medan, Websites Bank Indonesia dan websites-websites lainnya mulai tahun 2000 sampai dengan tahun 2011. Deskriptif data bertujuan untuk menggambarkan data dari keseluruhan variabel-variabel yang diteliti, dilakukan tanpa didahului hipotesis. Berikut data perkembangan penerimaan PBB P2 kota Medan :

Sumber : Kanwil DJP Sumut I, tahun 2012.

Gambar 1.1. Grafik Perkembangan Penerimaan PBB P2 Kota Medan Tahun 2000-2011 (Dalam Rp. 000.000.)

Untuk lebih memaksimalkan penerimaan PBB P2 agar lebih intensif dalam proses penagihan PBB P2 dengan mekanisme melalui tata cara penagihan yang diatur dalam UU No.12 tahun 1994, melalui ;

1) Sarana yang dipergunakan untuk menagih adalah Surat Pemberitahuan Pajak Terhutang (SPPT PBB), yang setiap tahun diterbitkan oleh Kantor Pelayanan PBB yang bersangkutan.

2) Setelah SPPT PBB diterbitkan, selanjutnya diserahkan kepada Dinas Pendapatan Daerah untuk disampaikan kepada wajib pajak melalui petugas PBB di Kelurahan.

3) Wajib pajak harus melunasi PBB yang terhutang dalam tempo 6 (enam) bulan sejak SPPT PBB diterima.

4) Apabila setelah jatuh tempo pembayaran PBB yang terhutang tidak/belum dilunasi, dikenakan denda administrasi sebesar 2% (dua perseratus) sebulan dari pajak yang tidak/belum dibayar untuk jangka waktu paling lama 24 bulan. Atas denda administrasi beserta pokok PBB yang belum/tidak dibayar tersebut, dikeluarkan Surat Tagihan Pajak (STP).

5) Apabila dalam tempo 30 (tiga puluh) hari setelah Surat Tagihan Pajak (STP) diterima, PBB nya masih tidak dibayar akan dikeluarkan dengan Surat Paksa (SP) untuk selanjutnya dilakukan Penyitaan dan Pelelangan.

sebesar Rp.370.227.304.880,- hanya tercapai Rp.257.138.356.000,- atau 74,32% dari target.

Disamping itu walaupun jumlah wajib pajak terus bertambah ternyata masyarakat yang menunggak membayar PBB di kota Medan dari tahun ke tahun semakin meningkat juga. Kondisi ini dapat dilihat pada table berikut:

Tabel 1.1. Daftar Tunggakan PBB di Kota Medan

Tahun Penerimaan Pertumbuhan

(Jutaan Rupiah) (%)

2008 37.281.102.509 136.301

2009 41.594.890.253 138.761

2010 56.760.736.163 144.797

2011 49.142.124.215 151.798

2012 71.321.562.945 185.280

Sumber: Kanwil DJP Sumatera Utara I, Tahun 2012

1.2. Perumusan Masalah

Berdasarkan penjelasan latar belakang adapun yang menjadi rumusan masalah dalam penelitian ini adalah :

1. Bagaimana pengaruh tarif PBB terhadap kepatuhan masyarakat dalam membayar PBB di Kota Medan?

2. Bagaimana pengaruh kualitas pelayanan terhadap kepatuhan masyarakat dalam membayar PBB di Kota Medan?

3. Bagaimana pengaruh sanksi PBB terhadap kepatuhan masyarakat dalam membayar PBB di Kota Medan?

4. Bagaimana pengaruh efektivitas sistem perpajakan terhadap kepatuhan masyarakat dalam membayar PBB di Kota Medan?

5. Bagaimana pengaruh pengetahuan wajib pajak terhadap kepatuhan masyarakat dalam membayar PBB di Kota Medan?

6. Bagaimana pengaruh Tingkat pendidikan wajib pajak terhadap kepatuhan masyarakat dalam membayar PBB di Kota Medan?

1.3. Tujuan Penelitian Tujuan penelitian ini adalah :

1. Untuk menganalisis pengaruh tarif PBB terhadap kepatuhan masyarakat dalam membayar PBB di Kota Medan

2. Untuk menganalisis pengaruh kualitas pelayanan terhadap masyarakat dalam membayar PBB di Kota Medan

4. Untuk menganalisis pengaruh efektivitas Sistem Perpajakan PBB terhadap kepatuhan masyarakat dalam membayar PBB di Kota Medan

5. Untuk menganalisis pengaruh pengetahuan wajib pajak terhadap kepatuhan

masyarakat dalam membayar PBB di Kota Medan

6. Untuk menganalisis pengaruh tingkat pendidikan wajib pajak terhadap kepatuhan

masyarakat dalam membayar PBB di Kota Medan

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah :

1. Sebagai bahan informasi kepada Pemerintah Daerah Kota Medan dalam pengambilan kebijakan dimasa yang akan datang untuk peningkatan penerimaan PBB sebagai salah satu sumber pendapatan asli daerah di Kota Medan.

2. Dapat meningkatkan wawasan keilmuan tentang PBB di Kota Medan. 3. Dapat dijadikan sebagai bahan tambahan kepustakaan dan menjadi

masukan bagi pihak-pihak yang ingin meneliti kembali atas masalah-masalah yang releven dengan penelitian ini.