BAB II

LANDASAN TEORI

A. Konsep Dasar Sistem Informasi Akuntansi

Dengan semakin berkembangnya suatu perusahaan, semakin kompleks pula masalah-masalah yang akan dihadapi. Dalam keadaan seperti ini, informasi menjadi sangat penting bagi manajemen dalam mengambil suatu keputusan, karena dengan adanya informasi yang dihasilkan dari sistem informasi tersebut, pihak intern maupun pihak extern dapat memperoleh gambaran tentang situasi organisasi serta perkembangannya. Agar informasi yang dihasilkan sesuai yang dibutuhkan, maka diperlukan suatu sistem yang dapat mengelola data dan informasi dalam perusahaan.

Untuk itu diperlukan gambaran yang lebih jelas mengenai sistem informasi akuntansi. Sebelum membahas pengertian sistem informasi akuntansi, terlebih dahulu akan diuraikan mengenai pengertian sistem, informasi, dan sistem informasi.

1. Pengertian Sistem dan Informasi

Arrens dan Lobbecke yang diterjemahkan oleh Amir Abadi Yusuf (2010) mendefenisikan, “sistem terdiri dari kebijakan-kebijakan dan prosedur-prosedur yang dirancang untuk memberikan manajemen keyakinan memadai bahwa tujuan dan sasaran yang penting bagi satuan usaha dapat dicapai”.

Baridwan (2007) mendefinisikan, “Sistem adalah suatu kerangka dari prosedur-prosedur yang berhubungan yang disusun sesuai dengan skema yang menyeluruh (terintegrasikan), untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.

McLeod yang diterjemahkan oleh Teguh (2007) mendefisinikan, “Sistem adalah elemen-elemen yang saling berkaitan untuk mencapai tujuan”.

Mulyadi (2008) mendefinisikan, “Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

Azhar Susanto (2008) mendefinisikan, “Sistem adalah kumpulan dari subsistem/komponen/bagian baik phisik maupun non phisik yang saling berhubungan satu sama lain dan bekerjasama secara harmonis untuk mencapai satu tujuan tertentu. Tujuan sistem adalah mencapai sasaran akhir yang ingin dicapai oleh suatu sistem.

Hall James A terjemahan oleh Amir Abadi Yusuf (2007) juga memberikan definisi bahwa “Sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan dan subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama”.

Syarat-syarat yang harus dipenuhi dalam menciptakan suatu sistem adalah:

Lengkap artinya sistem harus dapat mencakup seluruh perusahaan yang terjadi. Terinci artinya harus jelas langkah-langkah dalam pelaksanaan sistem tersebut, baik mengenai peralatan maupun perlengkapan yang digunakan dan bentuk laporan yang dihasilkan.

b. Sistem harus fleksibel

Yang dimaksud dengan fleksibel harus dipertimbangkan kemungkinan timbulnya perubahan-perubahan di masa yang akan dating.

c. Sistem harus sederhana

Maksud dari sederhana disini adalah sistem tersebut harus dapat mencapai tujuan perusahaan dengan menggunakan biaya minimum tanpa mengurangi fungsi pengendalian internnya.

d. Dapat diterima oleh semua pihak

Sistem yang digunakan harus dapat digunakan oleh seluruh bagian perusahaan dari perusahaan, baik pelaksana maupun pemimpin

Di dalam suatu organisasi perusahaan, peranan informasi semakin penting. Suatu sistem yang kurang memberikan informasi akan sulit mendukung pengambilan keputusan yang tepat.

Menurut Baridwan (2007), “Informasi merupakan keluaran atau output dari suatu proses pengolahan data”. Dari definisi tersebut tampak jelas informasi berbeda dengan data, padahal pada umumnya orang menganggap bahwa data sama dengan informasi. Dapat disimpulkan bahwa informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi pemakai, yang menggambarkan suatu kejadian-kejadian dan kesatuan nyata yang digunakan

untuk pengambilan keputusan. Sedangkan data dapat diartikan sebagai kumpulan karakter, fakta, angka bahkan simbol mentah yang merupakan masukan bagi suatu informasi sehingga belum dapat digunakan sebagai dasar untuk mendukung penegambilan keputusan.

Nilai dari informasi ditentukan dari dua hal, yaitu manfaat dan biaya untuk mendapatkannya. Suatu informasi dikatakan bernilai bila manfaatnya lebih efektif dibandingkan dengan biaya mendapatkannya. Lebih lanjut sebagian besar informasi sulit ditaksir keuntungannya dengan suatu nilai uang tetapi dapat ditaksir nilai efektifitas dan efisiensinya.

Adapun kualitas dari suatu informasi menurut Jogiyanto (2007), tergantung tiga hal, yaitu :

a. Akurat (accurate)

Berarti informasi harus bebas dari kesalahan-kesalahan dan tidak bias atau menyesatkan. Akurat juga berarti bahwa informasi harus jelas mencerminkan maksudnya. Informasi harus akurat karena dari sumber informasi sampai ke penerima informasi kemungkinan banyak terjadi gangguan yang dapat merubah atau merusak informasi tersebut.

b. Tepat pada waktunya (timely basis)

Maksudnya adalah informasi yang datang pada penerima tidak boleh terlambat. Karena informasi merupakan landasan dalam pengambilan keputusan. Bila pengambilan keputusan terlambat, maka dapat berakibat fatal untuk organisasi. Untuk mendapatkan informasi dengan cepat, diperlukan

teknologi-teknologi muktahir untuk mendapatkan, mengolah, dan mengirimnya.

c. Relevan (Relevance)

Berarti informasi tersebut mempunyai manfaat untuk pemakainya. Relevansi informasi untuk tiap-tiap orang satu dengan yang lainnya berbeda. Informasi harus berkaitan dengan kebutuhan akan informasi tersebut dalam pengambilan keputusan.

Menurut Krismiaji (2010), konsep sistem mengelompokkan sistem ke dalam empat kelompok, keempat macam sistem tersebut dapat diperjelas sebagai berikut :

a. Sistem tertutup.

Yaitu sistem yang secara total terisolasi dari lingkungannya. Tidak ada penghubung dengan pihak eksternal sehingga sistem ini tidak memiliki pengaruh dan dipengaruhi oleh lingkungan yang berada diluar batas sistem. b. Sistem relatif tertutup.

Yaitu sistem yang berinteraksi dengan lingkungan secara terkendali. Sistem semacam ini memiliki penghubung yang menghubungkan sistem dengan lingkungannya dan mengendalikan pengaruh lingkungan terhadap proses yang dilakukan oleh sistem.

c. Sistem terbuka.

Yaitu sistem yang berinteraksi dengan lingkungan secara tidak terkendali. Sistem terbuka juga memperoleh gangguan, atau input yang tidak terkendali

akan mempengaruhi proses dalam sistem. Sistem yang dirancang dengan baik dapat meminimumkan gangguan tersebut dengan cara melakukan antisipasi terhadap kemungkinan munculnya gangguan dari lingkungan dan selanjutnya menciptakan proses dan cara menanggulangi gangguan tersebut.

d. Sistem umpan balik.

Yaitu sistem yang digunakan sebagian output menjadi salah satu input untuk proses yang sama dimasa berikutnya.

2. Pengertian Sistem Informasi

Hal (2007) yang diterjemahkan oleh Yusuf mendefinisikan “Sistem Informasi adalah sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi dan didistribusikan kepada para pemakai”.

Sedangkan Azhar Susanto (2008) memberikan definisi, “Sistem informasi adalah kumpulan dari subsistem baik phisik maupun non phisik yang saling berhubungan satu dengan yang lainnya dan bekerja sama secara harmonis untuk mencapai satu tujuan yaitu mengolah data menjadi informasi yang berguna”.

Sistem informasi memiliki karakteristik sebagai berikut :

a. Bertumbuh atau berkembang sepanjang masa b. Mempunyai jaringan arus informasi

c. Melaksanakan tugas-tugas yang perlu sehubungan data

d. Menyediakan informasi kepada berbagai pemakai sehubungan data Fungsi sistem informasi di dalam akuntansi adalah :

Perusahaan tidak memutuskan untuk melaksanakan pengolahan data atau tidak, tetapi harus oleh undang-undang untuk meneliti catatan kegiatannya sebagai cara untuk mencapai dan menjaga pengendalian.

b. Berpegang pada prosedur yang relatif standar

Peraturan dan praktek yang diterima menentukan cara pelaksanaan pengolahan data. Segala jenis organisasi mengolah datanya dengan cara yang pada dasarnya sama.

c. Menangani data yang rinci

Karena berbagai catatan pengolahan data menjelaskan kegiatan perusahaan secara rinci, catatan tersebut menyediakan jejak audit (Audit trail). Jejak audit adalah kronologi kegiatan yang dapat ditelusuri dari awal hingga ke akhir dan dari akhir hingga ke awal.

d. Terutama berfokus historis

Data yang dikumpulkan oleh sistem informasi akuntansi apa yang terjadi di masa lampau. Ini terutama terjadi jika pengolahan berkelompok (batch) digunakan.

e. Menyediakan informasi pemecahan masalah yang minimal

Informasi pemecahan yang diberikan minimal adalah pemecahan dari suatu kasus yang sering atau umum terjadi.

Pada gambar dibawah ini akan dijelaskan mekanisme atau kerangka kerja yang terdiri atas beberapa fungsi pokok. Fungsi-fungsi ini kemudian terdiri atas serangkaian tahap (siklus pemrosesan data) yang mentransormasikan data dari

berbagai sumber menjadi informasi yang dibutuhkan oleh berbagai macam pengguna.

Sistem Informasi

Adapun fungsi-fungsi tersebut adalah :

a. Pengumpulan data

Ada beberapa tahap dalam pengumpulan data yaitu :

1) Tahap penangkapan data, adalah tahap penarikan data ke dalam sistem 2) Tahap pencatatan data

Setelah ditangkap data biasanya dicatat pada formulir-formulir yang diberi nama dokumen sumber

Pengendalian data Pemrosesan Data Pengumpulan Data Pengadaan Data Pemakai Informasi Sumber Data Manajemen data Pengamanan data

Sumber : Wilkinson, halaman 59 (2005), Penerbit Erlangga Gambar Tugas Sistem Informasi

3) Tahap pengabsahan data

Data yang telah dicatat akan diabsahkan atau di validasi untuk memastikan akurasi atau ketepatannya dan diklasifikasikan untuk dapat dimasukkan dalam kategori-kategori yang telah ditentukan untuk dijadikan dokumen sumber

4) Tahap transmisi data

Data yang telah dikategorikan akan dihubungkan dari titik tangkapan ke titik pemrosesan.

b. Pemrosesan Data

Sebelum menjadi informasi yang berguna, data yang telah dikumpulkan harus diproses terlebih dahulu. Disini dapat dilakukan tahap pengabsahan dan pengelompokan tambahan. Data yang telah dikumpul biasa diikhtisarkan dengan menjumlahkan transaksi yang sejenis. Data-data yang telah terkumpul kadang kala dialihkan ke dalam dokumen atau media lain, dan ditumpuk. c. Manajemen Data

Tugas dari manajemen data sendiri ada tiga tahap, yaitu :

1) Penyimpanan data, yaitu menempatkan data pada tempat penyimpanan data, dapat dilakukan dengan cara pengarsipan dan membuat database secara permanen

2) Pemutakhiran data merupakan tahap penyesuaian data simpanan agar mencerminkan peristiwa, operasi dan keputusan-keputusan baru.

3) Pemuktahiran data merupakan tahap melakukan akses dan penyaringan data simpanan untuk diproses lebih lanjut atau dijadikan informasi.

d. Pengendalian dan keamanan data

Salah satu sistem penting dari sistem informasi adalah melindungi dan memastikan ketepatan data. Langkah pengendalian dan tindakan pengamanan ini untuk mencegah kesalahan data yang masuk dalam pemrosesan, pemalsuan hasil pencatatan selama pemrosesan dan sebagainya.

e. Pengadaan informasi

Fungsi pengadaan informasi terdiri dari beberapa langkah yaitu :

1) Pelaporan, yang mencakup penyiapan laporan dari data yang telah diproses atau yang telah disimpan atau dari keduanya.

2) Pengkomunikasian, terdiri dari penyajian laporan sedemikian rupa agar bisa lebih dimengerti dan lebih berguna bagi pemakai dan pelaporan secara fisik kepada pemakai.

3. Pengertian Sistem Informasi Akuntansi

Menurut Bodnar dan Hopwood (2010) yang dialih bahasakan oleh Yusuf dan Tambunan, “Sistem Informasi Akuntansi adalah kumpulan sumber daya, seperti manusia, dan peralatan yang diatur untuk mengubah data menjadi informasi. Informasi ini dikomunikasikan kepada beragam pengambil keputusan”.

Sedangkan menurut Mulyadi (2008) memberikan definisi, “Sistem Informasi Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”.

Menurut Hall (2007), sistem informasi akuntansi terdiri dari tiga sub sistem utama, yang meliputi :

a. Sistem Pemrosesan Transaksi (Transaction Processing System)

Sistem ini mendukung operasi bisnis setiap hari dengan sejumlah dokumen dan pesan-pesan untuk para pemakai dari seluruh organisasi.

b. Sistem Pelaporan Buku Besar / Keuangan (General Ledger / Financial Reporting System)

Sistem ini menghasilkan laporan keuangan yang tradisional seperti laporan laba rugi, laporan arus kas, pengembalian pajak, dan laporan-laporan lainnya yang ditetapkan oleh hokum.

c. Sistem Pelaporan Manajemen (Management Reporting System)

Sistem yang menyediakan manajemen internal dengan laporan keuangan dengan tujuan khusus dan informasi yang diperlukan untuk pengambilan keputusan seperti anggaran, laporan harian, dan laporan pertanggungjawaban.

4. Komponen Sistem Informasi Akuntansi

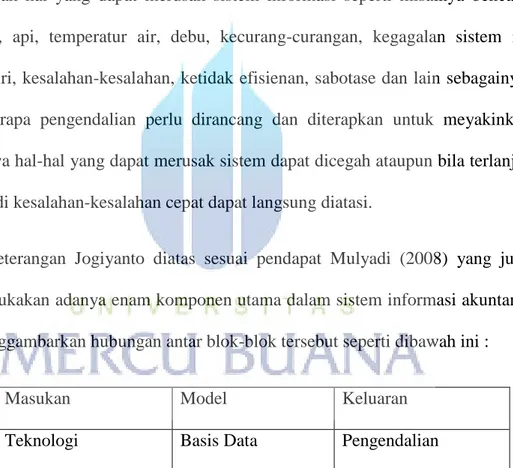

Jogiyanto (2007) mendefinisikan, “Komponen sistem informasi akuntansi terdiri dari enam blok yang disebut blok bangunan, yaitu :

a. Blok Masukan (Input Block)

Input mewakili data yang masuk ke dalam sistem informasi. Input disini termasuk metode-metode dan media untuk menangkap data yang akan dimasukkan, yang dapat berupa dokumen-dokumen dasar.

b. Blok Model (Model Block)

Blok ini terdiri dari kombinasi prosedur, logika dan model matematika yang akan memanipulasi data input dan data yang tersimpan di basis data dengan cara yang sudah tentu untuk menghasilkan keluaran yang diinginkan.

c. Blok Keluaran (Output Block)

Produk dari sistem informasi adalah keluaran yang merupakan informasi yang berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajemen serta semua pemakai sistem.

d. Blok Teknologi (Technology Block)

Teknologi merupakan “kotak alat” (tool-box) dalam sistem informasi. Teknologi digunakan untuk menerima input, menjalani model, menyimpan dan mengakses data, menghasilkan dan mengirimkan keluaran dan membantu pengendalian dari sistem secara keseluruhan. Teknologi terdiri dari 3 bagian utama, yaitu teknisi (humanware atau brainware), perangkat lunak (software), dan perangkat keras (hardware). Teknisi dapat berupa orang-orang yang mengetahui teknologi dan membuatnya dapat beroperasi. Misalnya teknisi adalah operator komputer, programmer, operator pengolah data, spesialis telekomunikasi, analisi sistem, penyimpanan data dan lain sebagainya.

e. Blok Basis Data (Database Block)

Basis data merupakan kumpulan dari data yang saling berhubungan satu dengan yang lainnya. Tersimpan diperangkat keras komputer dan digunakan perangkat lunak untuk memanipulasinya. Data perlu disimpan didalam basis data untuk keperluan penyediaan informasi lebih lanjut. Data di dalam basis

data perlu diorganisasikan sedemikian rupa, supaya informasi yang dihasilkan berkualitas. Organisasi basis data yang baik juga berguna untuk efesiensi kapasitas penyimpanannya. Basis data diaskes atau dimanipulasi dengan menggunakan perangkat lunak paket yang disebut dengan DBMS (Database Management System).

f. Blok Kendali (Controls Block)

Banyak hal yang dapat merusak sistem informasi seperti misalnya bencana alam, api, temperatur air, debu, kecurang-curangan, kegagalan sistem itu sendiri, kesalahan-kesalahan, ketidak efisienan, sabotase dan lain sebagainya. Beberapa pengendalian perlu dirancang dan diterapkan untuk meyakinkan bahwa hal-hal yang dapat merusak sistem dapat dicegah ataupun bila terlanjur terjadi kesalahan-kesalahan cepat dapat langsung diatasi.

Keterangan Jogiyanto diatas sesuai pendapat Mulyadi (2008) yang juga mengemukakan adanya enam komponen utama dalam sistem informasi akuntansi dan menggambarkan hubungan antar blok-blok tersebut seperti dibawah ini :

Masukan Model Keluaran

Teknologi Basis Data Pengendalian Gambar Blok Bangunan Sistem Informasi Akuntansi

B. Siklus Sistem Informasi Akuntansi

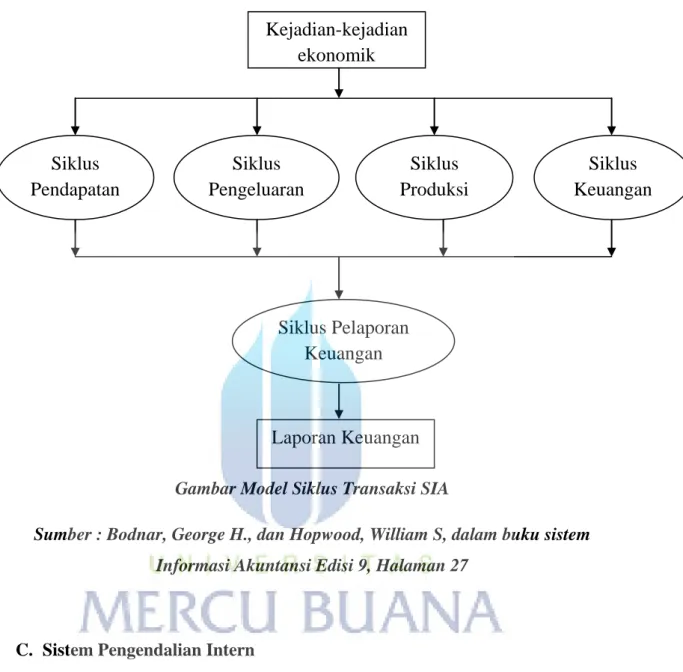

Bodnar dan Hopwood (2010) yang diterjemahkan oleh Yusuf dan Tambunan menyatakan, “Sistem Informasi Akuntansi meliputi beragam aktivitas yang berkaitan dengan siklus-siklus pemrosesan transaksi meskipun tidak ada dua organisasi yang identik, tetapi sebagian besar mengalami jenis kejadian ekonomi yang serupa. Kejadian-kejadian ini menghasilkan transaksi-transaksi yang dapat dikelompokkan menjadi empat siklus aktivitas bisnis yang umumnya yaitu :

a. Siklus Pendapatan

Kejadian-kejadian yang berkaitan dengan pendistribusian barang dan jasa ke entitas-entitas lain dan pengumpulan pembayaran yang berkaitan.

b. Siklus Pengeluaran

Kejadian-kejadian yang berkaitan dengan perolehan barang dan jasa dari entitas lain dan pelunasan kewajiban-kewajiban yang berkaitan.

c. Siklus Produksi

Kejadian-kejadian yang berkaitan dengan pengupahan sumber daya menjadi barang dan jasa.

d. Siklus Keuangan

Kejadian-kejadian yang berkaitan dengan perolehan dan manajemen dana-ana modal, termasuk kas.

Gambar Model Siklus Transaksi SIA

Sumber : Bodnar, George H., dan Hopwood, William S, dalam buku sistem Informasi Akuntansi Edisi 9, Halaman 27

C. Sistem Pengendalian Intern

1. Pengertian Sistem Pengendalian Intern

Sistem informasi akuntansi yang baik harus didukung dengan sistem pengendalian intern yang baik juga. Berikut ini akan dijelaskan mengenai definisi dari pengendalian intern mencakup kebijakan, praktik dan prosedur perusahaan.

Menurut America Institute of Certificate Public Account (AICPA) yang ditejemahkan oleh Jogiyanto (2007) mendefinisikan, “Pengendalian intern

Kejadian-kejadian ekonomik Siklus Pendapatan Siklus Pengeluaran Siklus Produksi Siklus Keuangan Siklus Pelaporan Keuangan Laporan Keuangan

meliputi struktur organisasi dan semua metode-metode yang terkoordinir serta ukuran-ukuran yang ditetapkan didalam suatu perusahaan untuk tujuan menjaga keamanan harta kekayaan milik perusahaan, memeriksa ketepatan dan kebenaran data akuntansi, meningkatkan efiensi operasi kegiatan, dan mendorong ditaatinya kebijaksanaan-kebijaksanaan manajemen yang telah ditetapkan”.

Menurut Mulyadi (2008), “Sistem pengendalian intern meliputi struktur organisasi, metode-metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan kehandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhi kebijakan manajemen”.

Dengan mengacu kepada definisi diatas, maka secara garis besar dapat dirumuskan empat fungsi pengendalian intern, yaitu :

a. Untuk melindungi harta perusahaan dari tindakan dan keadaan yang merugikan, misalnya : pencurian, kecurangan, dan kerusakan.

b. Untuk memeriksa, meneliti kecermatan dan kehandalan data akuntasi sehingga informasi yang disajikan dapat diandalkan dalam pengambilan keputusan dan penyusunan laporan keuangan.

c. Untuk meningkatkan efesiensi usaha. Misalnya melalui penyusunan prosedur dan ketentuan yang tepat dan jelas serta menghilangkan hambatan-hambatan yang ada semaksimal mungkin.

d. Untuk mendorong ditaatinya kebijakan manajemen yang telah digariskan. Hal ini berguna agar perusahaan dapat berkembang sesuai dengan tujuannya.

2. Tujuan Sistem Pengendalian Intern

Jogiyanto (2007) mendefinisikan, Pengendalian intern dibagi menjadi dua bagian, yaitu :

a. Pengendalian Akuntansi

Pengendalian akuntansi mempunyai tujuan utama mengamankan asset (harta kekayaan perusahaan) dan menjamin kebenaran serta ketepatan dari data akuntansi. Untuk dapat berfungsi dengan baik, pengendalian akuntansi perlu dirancang sedemikian rupa sehingga memberikan jaminan yang cukup beralasan atau meyakinkan terhadap :

1) Traksaksi-transaksi dilaksanakan sesuai dengan wewenang manajemen, baik yang sifatnya umum ataupun yang sifatnya khusus

2) Transaksi-transaksi perlu dicatat untuk :

a) Penyusunan laporan keuangan yang sesuai dengan prinsip-prinsip akuntansi yang diterima umum atau kriteria-kriteria lain yang diperlukan untuk penyusunan laporan keuangan tersebut.

b) Menjaga pertanggung jawaban atas harta kekayaan.

3) Pemakaian harta kekayaan perusahaan hanya diizinkan bila ada wewenang dari manajemen.

4) Harta kekayaan perusahaan menurut catatan dibandingkan dengan harta kekayaan yang ada disetiap periode tertentu, dan tindakan yang tepat perlu dilakukan bila ada perbedaan-perbedaan.

b. Pengendalian administrative

Pengendalian adminitratif mempunyai tujuan utama meningkatkan efiensi operasi kegiatan dan mendorong ditaatinya kebijaksanaan manajemen yang telah ditetapkan. Pengendalian administratif merupakan pengendalian yang mendukung pengendalian akuntansi yang berorientasi pada manajemen. Dengan ditaatinya kebijaksanaan manajemen yang telah ditetapkan diharapkan kebenaran dan ketepatan data dapat terwujud dan kemungkinan kecurangan-kecurangan lebih kecil sehingga keamanan harta kekayaan milik perusahaan dapat benar-benar direalisir.

Mulyadi (2008) menjelaskan empat elemen sistem pengendalian intern yang terdiri dari :

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan

yang cukup terhadap harta kekayaan, hutang, pendapatan, dan biaya. c. Praktek yang sehat dalam melaksanakan tugas dan fungsi setiap organisasi d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

3. Pengendalian Intern Sistem Informasi Berbasis Komputer

Pengendalian intern pada sistem informasi berbasis komputer dibedakan menjadi dua (Jogiyanto 2007) yaitu :

a. Pengendalian Umum (General Control)

Merupakan pengendalian akuntansi yang mempunyai tujuan keamanan dari harta kekayaan milik perusahaan. Pengendalian ini terdiri dari :

1) Pengendalian organisasi, yang dapat dicapai bila ada pemisahan tugas dan tanggung jawab yang jelas antar bagian untuk pengotorisasian, penyimpanan, pelaksanaan, dan pencatatan atas setiap transaksi

2) Pengendalian Dokumentasi, yaitu dengan penggunaan formulir bernomor urut tercetak.

3) Pengendalian perangkat keras, merupakan pengendalian yang sudah dipasang didalam komputer itu oleh pabrik pembuatnya untuk mendeteksi kesalahan atau tidak berfungsinya perangkat keras.

4) Pengendalian keamanan fisik, pengendalian ini dilakukan untuk menghindari adanya pencurian, sabotase, kegagalan arus listrik, api, bencana alam. Teknik pengendaliannya meliputi : pengawasan terhadap pengaksesan fisik, pengaturan lokasi fisik dan penerapan alat-alat pengaman.

5) Pengendalian keamanan data, dilakukan agar data yang tersimpan tidak hilang, rusak dan diakses oleh orang lain yang tidak berhak. Pembatasan pengaksesan hanya bagi personil yang berwenang, proteksi file, data back up dan recovery merupakan cara pengendalian keamanan data.

b. Pengendalian Aplikasi (Application Control) 1) Pengendalian Input

a) Mengecek kebenaran data, baik yang dilakukan secara manual maupun yang dilakukan oleh program komputer melalui echo check

c) Mengecek hubungan antara item-item data input yang dimasukkan ke komputer melalui logical check

d) Memeriksa urutan dari record-record data yang dimasukkan ke komputer dengan menggunakan sequence check

2) Pengendalian Proses

a) Penggunaan control total check untuk mendeteksi apakah semua data yang diolah telah lengkap dan telah benar.

b) Matching check sebagai alat kontrol kesalahan pemasukan data, yang akan menghasilkan laporan penyimpangan apabila data masukan tidak sesuai dengan program yang dijalankan oleh komputer.

Limit and reasonable check untuk mendeteksi nilai kewajaran dari hasil pengolahan.

3) Pengendalian Output

a) Laporan harus tepat waktu, dimana laporan diberi tanggal kapan dibuat, sehingga distribusi laporan yang terlambat dapat diketahui oleh pemakainya.

b) Sebelum laporan dicetak dan diserahkan kepada pihak yang berkepentingan, maka laporan harus diperiksa kembali.

c) Laporan yang dihasilkan perlu diawasi distribusinya agar yang menerima laporan hanya pihak yang berhak saja.

D. Sistem Informasi Akuntansi Pembelian

Pendapat Bodnar dan Hopwood yang diterjemahkan oleh Yusuf dan Tambunan (2010), sistem informasi pembelian mencakup lima fungsi dasar berikut ini :

a. Pengajuan kebijakan bahan dan otorisasi b. Proses tender sampai dengan order pembelian

c. Perbandingan rincian faktur dari pemasok dengan order pembelian dan laporan penerimaan

d. Penerimaan bahan dan laporan penerimaan oleh departemen penerimaan. e. Mempersiapakan cek untuk dikirim ke pemasok dan membatalkan

dokumen-dokumen lainnya untuk menghindari pembayaran berganda.

Selanjutnya dapat dijabarkan secara garis besar sistem informasi pembelian terdiri atas :

1. Dokumen yang digunakan :

Dokumen-dokumen yang digunakan dalam sistem pembelian adalah :

a. Surat Permintaan Pembelian

Dokumen ini merupakan formulir yang digunakan oleh fungsi gudang atau fungsi pemakai barang untuk meminta fungsi pembelian melakukan pembelian barang dengan jenis, jumlah dan mutu seperti yang tercantum didalam formulir

b. Surat Permintaan Penawaran harga

Dokumen ini digunakan oleh fungsi pembelian untuk meminta penawaran harga barang dari pemasok.

c. Surat Order Pembelian

Dokumen ini digunakan oleh fungsi pembelian untuk memesan barang kepada pemasok yang telah dipilih.

d. Laporan Penerimaan Barang

Dokumen ini digunakan oleh fungsi penerimaan barang untuk menunjukkan bahwa barang yang diterima dari pemasok telah memenuhi jenis, spesifikasi, mutu dan kuantitas seperti yang tercantum dalam surat order pembelian. e. Surat Perubahan Order Pembelian

Dokumen ini digunakan oleh fungsi pembelian jika ada perubahan terhadap isi surat order yang sebelumnya telah diterbitkan. Perubahan tersebut dapat berupa perubahan kuantitas, jadwal penyerahan barang, spesifikasi, penggantian atau hal lain yang berkaitan dengan perubahan desain atau bisnis. f. Bukti Kas Keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar pencatatan transaksi pembelian. Dokumen ini juga berfungsi sebagai perintah pengeluaran kas untuk pembayaran utang kepada pemasok dan sekaligus surat pemberitahuan kepada pemasok mengenai pembayaran (berfungsi sebagai remittance advise) g. Cek

Cek merupakan dokumen yang digunakan untuk memerintahkan bank melakukan pembayaran sejumlah uang kepada orang atau organisasi yang namanya tercantum pada cek.

2. Jaringan Prosedur Pembelian

Menurut Mulyadi (2008), “Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu deparmen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”.

Mulyadi (2008) juga mengatakan bahwa suatu sistem terdiri dari suatu prosedur-prosedur (jaringan prosedur) yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

Jaringan prosedur yang membentuk sistem pembelian adalah :

a. Prosedur permintaan pembelian

Dalam prosedur ini fungsi gudang mengajukan permintaan pembelian dalam formulir surat permintaan pembelian kepada fungsi pembelian.

b. Prosedur permintaan penawaran harga dan pemilihan pasok

Dalam prosedur ini, fungsi pembelian mengirimkan surat permintaan penawaran harga kepada para pemasok untuk memperoleh informasi mengenai harga barang dan berbagai syarat pembelian lain. Setelah itu fungsi pembelian menyeleksi penawaran yang lebih menguntungkan dan akhirnya memilih pemasok yang akan ditunjuk.

c. Prosedur order pembelian

Dalam prosedur ini, fungsi pembelian mengirimkan surat order pembelian kepada pemasok yang dipilih dan memberitahukan kepada unit-unit lain dalam perusahaan mengenai order pembelian yang sudah dikeluarkan perusahaan. Fungsi-fungsi yang diberitahu umumnya fungsi penerimaan, fungsi gudang, dan fungsi pencatat utang usaha.

d. Prosedur penerimaan barang

Fungsi penerimaan melakukan pemeriksaan terhadap jenis, kuantitas dan mutu barang yang diterima dari pemasok dengan membandingkannya dengan surat order pembelian, dan kemudian membuat laporan penerimaan barang.

e. Prosedur pencatatan utang

Fungsi akuntansi memeriksa dokumen-dokumen yang berhubungan dengan pembelian seperti faktur dari pemasok, surat order pembelian, dan laporan peneriamaan barang. Setelah itu fungsi akuntansi akan mencatat utang usaha dan mengarsipkan dokumen sumber sebagai catatan utang.

f. Prosedur pembuatan bukti kas keluar

Prosedur ini meliputi pengumpulan dokumen-dokumen pendukung oleh bagian pembelian dan menyerahkan kepada bagia utang usaha. Kemudian bagian utang usaha membuatkan bukti kas keluar berdasarkan dokumen-dokumen pendukung tersebut dan menyerahkannya kepada bagian kasir untuk membuat cek.

g. Prosedur pembayaran kas

Dalam bagian ini bagian kasir membuat cek, meminta tanda tangan kepada pejabat berwenang, dan menyerahkan cek tersebut kepada kreditur yang namanya tercantum pada bukti kas keluar.

h. Prosedur pencatatan pengeluaran kas

Dalam prosedur ini fungsi akuntansi mencatat pengeluaran kas di dalam jurnal pengeluaran kas.

3. Pengendalian Intern atas Pembelian

Sistem pembelian dimulai dari adanya kebutuhan atas suatu barang sampai barang yang dibeli itu diterima. Sistem pembelian dilaksanakan melalui beberapa bagian dalam perusahaan. Bagian-bagian yang terkait dalam transaksi pembelian adalah bagian pembelian, bagian penerimaan barang, bagian gudang, pemasok dan bagian akuntansi. Pengendalian intern atas pembelian yang harus dilakukan terdiri dari :

a. Dilakukan pemisahan fungsi serta tugas dari bagian-bagian yang berhubungan dengan prosedur pembelian, serta transaksi harus dilaksanakan oleh lebih dari satu bagian. Misalnya : bagian pembelian terpisah dari bagian penerimaan b. Dilakukan otorisasi dan prosedur pencatatan dengan tujuan agar setiap

transaksi telah disetujui oleh yang berwenang dengan membubuhi tandatangan nya pada dokumen sumber atau dokumen pendukung

c. Perlu dilakukan praktek yang sehat dengan menggunakan formulir bernomor urut tercetak, barang hanya diperiksa dan diterima oleh fungsi penerimaan jika telah menerima tembusan surat order pembelian dari fungsi pembelian.

d. Dilakukan pemeriksaan terhadap kebenaran pencatatan di semua dokumen dan telah diperiksa terlebih dahulu pada formulir sebelum hutang tersebut dicatat oleh perusahaan.

4. Sistem Pelaporan

Bodnar dan Hopwood yang diterjemahkan oleh Yusuf dan Tambunan (2010) menguraikan tentang sistem pelaporan yang dapat dijabarkan sebagai berikut :

“Laporan merupakan saran interaksi yang paling penting antara suatu sistem informasi dengan pemakai informasi dari sistem tersebut”. Pelaporan merupakan distribusi formal dari informasi ke berbagai pemakai dalam suatu organisasi :

a. Laporan Pengendalian

Laporan ini membantu manajer meyakinkan dirinya bahwa operasi berjalan sesuai rencana. Seluruh laporan pengendalian memiliki elemen tertentu yang umum, standar dan hasil pelaksanaan kerja sesungguhnya.

b. Laporan Operasional

Laporan ini berfokus pada keadaan operasi sekarang dalam perusahaan. Tujuannya adalah membantu para individu dalam melakukan aktivitas operasional sehari-hari.

E. Hasil Penelitian Terdahulu

a. Analisis Sistem Informasi Akuntansi Pembelian Bahan Baku pada PT. Hilon Sumatera Medan, disusun oleh Jefri Andy Sebayang, Universitas Sumatera Utara (2010)

b. Analisis Sistim Informasi Akuntansi Pembelian Bahan Baku Penolong Pada PT. Motor Bebek, disusun oleh Marhta Anisa, Universitas Indonesia (2008)

c. Analisis Sistim Informasi Akuntansi Pembelian Bahan Baku Penolong Pada PT. Krama Yudha Ratu Motor, disusun oleh Sandy Faisal, Universitas Atmajaya (2008)

d. Evaluasi Efektivitas Sistem Pengendalian Intern Dalam Sistem Akuntansi Pembelian Suku Cadang Pada PT. Indomobil Suzuki Internasional, disusun oleh Riki Ferdinan, Universitas Bina Nusantara (2009)

e. Evaluasi Efektivitas Sistem Pembelian Bahan Baku Di PT. Lingkar Matra, disusun oleh Nadia Esnawati, Universitas Indonesia (2007)

f. Evaluasi Sistem Informasi Akuntansi atas Prosedur Pembelian Bahan Baku pada PT. Prometama Multi Karya, disusun oleh Aditya Yudistira, Universitas Mercu Buana (2010)

g. Evaluasi Penerapan Pengendalian Internal Sistem Informasi Akuntansi Pembelian pada PT. Pondok Pujian Sejahtera, disusun oleh Syauli, Universitas Bina Nusantara (2009)