PENGARUH INTELLECTUAL CAPITAL TERHADAP

KINERJA KEUANGAN PADA PERUSAHAAN RETAIL YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

TAHUN 2009-2011

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Ujian Akhir Program Sarjana

Disusun Oleh:

Rukniati Rustandi

0707549

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Rukniati Rustandi, 2013

Pengaruh Intellectual Capital Terhadap Kinerja Keuangan pada Perusahaan Retail yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2009 - 2011

Rukniati Rustandi, 2013

Pengaruh Intellectual Capital Terhadap Kinerja Keuangan pada Perusahaan

Retail yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2009 - 2011

Disusun oleh : Rukniati Rustandi Pembimbing 1 : Drs. Nono Supriatna, M.Si Pembimbing 2 : Arvian Triantoro, S.Pd., M.Si

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh intellectual capital terhadap kinerja keuangan perusahaan (profitabilitas, produktivitas, dan nilai pasar). Profitabilitas di ukur dengan Return On Asset (ROA), produktivitas diukur dengan Asset Turn Over (ATO), dan nilai pasar diukur dengan Market to Book Value (MB). Variabel independen yang digunakan dalam penelitian ini adalah intellectual capital yang diukur dengan menggunakan VAIC™, sedangkan variabel dependennya adalah ROA, ATO, dan MB.

Dalam penelitian ini, penulis menggunakan metode deskriptif verifikatif. Data diperoleh dari perusahaan retail yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode penelitian tahun 2009-2011. Sampel dalam penelitian ini menggunakan metode purposive sampling. Berdasarkan kriteria sampling jumlah sampel yang digunakan adalah 7 perusahaan retail. Penelitian ini menggunakan regresi linear sederhana untuk menganalisis data.

Dari hasil penelitian yang telah dilakukan menunjukkan bahwa intellectual capital berpengaruh secara positif terhadap profitabilitas, intellectual capital berpengaruh secara negatif terhadap produktivitas, dan intellectual capital tidak berpengaruh terhadap nilai pasar.

Kata kunci : Intellectual Capital, Kinerja Keuangan, Profitabilitas,

Rukniati Rustandi, 2013

Pengaruh Intellectual Capital Terhadap Kinerja Keuangan pada Perusahaan Retail yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2009 - 2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

The Influence of Intellectual Capital to Financial Performance at Retail Company Listed in Indonesia Stock Exchange (IDX) year period 2009 - 2011

Compiled by : Rukniati Rustandi First Supervisor : Drs. Nono Supriatna, M.Si Second Supervisor : Arvian Triantoro, S.Pd., M.Si

ABSTRACT

The research aims to examine the influence of intellectual capital to company’s financial performance (profitability, productivity, and market valuation. Profitability measured by Return On Asset (ROA), productiviy measured by Asset Turn Over (ATO), and market valuation measured by Market to Book Value (MB). Independent variabel used in this research is intellectual capital which measured by VAIC™, while dependent variable are ROA, ATO, and MB.

In this research, the authors used a quantitative verificative. Data obtainable from retail company listed in Indonesia Stock Exchange (IDX) year period 2009-2011. The samples in this research using the method of purposive. Based on sampling criteria the final sample in this research is 7 retail companies. This research use simple linear regression for data analysis.

From the research that has been done shows that intellectual capital has positive influence to profitability, intellectual capital has negative influence to productivity, and intellectual capital has no effect to market valuation.

DAFTAR ISI

KATA PENGANTAR…….……….… i

UCAPAN TERIMA KASIH ………...……… ii

DAFTAR ISI………. v

DAFTAR TABEL ………...vii

DAFTAR GAMBAR ………..…………..……... x

DAFTAR GRAFIK ………. ix

BAB I PENDAHULUAN 1.1 Latar Belakang….………..………1

1.2 Rumusan Masalah……….……14

1.3 Maksud dan Tujuan Penelitian………..………..……15

1.4 Kegunaan Penelitian………..……….. 15

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka………...………..17 2.1.1Resourch Based Theory……….………..17

2.1.2Intellectual Capital…….……….………...19

2.1.3Value Added Intellectual Coefficient (VAIC)………...…… 26

2.1.4Kinerja Keuangan Perusahaan……….……….30

2.1.5 Pengaruh Intellectual Capital Terhadap Kinerja Keuangan……….... 35

2.2 Kerangka Pemikiran ……….……….. 42

Rukniati Rustandi, 2013

Pengaruh Intellectual Capital Terhadap Kinerja Keuangan pada Perusahaan Retail yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2009 - 2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

BAB III OBYEK DAN METODE PENELITIAN

3.1 Obyek Penelitian……….………..53

3.2 DesainPenelitian………... 53

3.2.1 Metode Penelitian………... 53

3.2.2 Definisi Variabel dan Operasionalisasi Variabel………54

3.2.2.1 Variabel Independen (variabel x)………55

3.2.2.2 Variabel Dependen (variabel y) ………..58

3.2.3 Populasi dan Sampel Penelitian………. 59

3.2.4 Teknik Pengumpulan Data………. 61

3.2.5 Teknik Analisis Data dan Pengujian Hipotesis……….. 62

3.2.5.1 Statistik Deskriptif………...62

3.2.5.2 Uji Asumsi Klasik………...63

3.2.6 Rancangan Pengujian Hipotesis………. 66

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian..……… .………..73

4.1.1 Pengumpulan Data………..73

4.1.2 Deskripsi Data Variabel Penelitian……….74

4.1.2.1 Gambaran Intellectual Capital……… 74

4.1.2.2 Gambaran Kinerja Keuangan Perusahaan ………..77

4.1.3 Hasil Analisis Statistik………79

4.1.3.1 Hasil Statistik Deskriptif……….79

4.1.3.2 Hasil Uji Normalitas………81

4.1.3.3 Hasil Uji Heterokedastisitas………82

4.1.3.4 Hasil Uji Autokorelasi ………84

4.1.3.5 Hasil Uji Linearitas ……….86

4.1.4 Hasil Pengujian Hipotesis ………..89

4.1.4.2 Pengujian Hipotesis 2 ……….95

4.1.4.3 Pengujian Hipotesis 3 ……….99

4.2 Pembahasan……….104

4.2.1 Pengaruh Intellectual Capital Terhadap Profitabilitas ………104

4.2.2 Pengaruh Intellectual Capital Terhadap Produktivitas ……….105

4.2.3 Pengaruh Intellectual Capital Terhadap Nilai Pasar ……….107

BAB V SIMPULAN DAN SARAN 5.1 Simpulan……....……… .………..109

5.3 Saran ………...110

Rukniati Rustandi, 2013

Pengaruh Intellectual Capital Terhadap Kinerja Keuangan pada Perusahaan Retail yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2009 - 2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1 Market Value dan Assets (in billion dollars)………...……..….3

Tabel 1.2 Pertumbuhan Penjualan Bersih perusahaan retail………...…...……7

Tabel 1.3 Net Profit Margin dan Harga Saham………...……..…….8

Tabel 1.4 Kinerja Keuangan Perusahaan Retail Tahun 201...……..………10

Tabel 2.1 Kerangka Kerja Pengukuran Intellectual Capital………...…………..…24

Tabel 2.2 Penelitian-Penelitian Empiris………..…………..…...39

Tabel 3.1 Ikhtisar Variabel Variabel X………...………..52

Tabel 3.2 Ikhtisar Variabel Variabel Y………...………....…..54 Tabel 3.3 Daftar Sampel Perusahaan Retail………..………...55

Tabel 4.1 Proses Pengambilan Sampel………..………...71

Tabel 4.2 Data Intellectual Capital Perusahaan Retail………..………...73

Tabel 4.3 Data Kinerja Keuangan Perusahaan Retail………...75

Tabel 4.4 Hasil Statistik Deskriptif………..………..………...77

Tabel 4.5 Hasil Uji Normalitas………..………...79

Tabel 4.6 Hasil Uji Autokorelasi ROA………..…………...………...83

Tabel 4.7 Hasil Uji Autokorelasi ATO………..…………...………...83

Tabel 4.8 Hasil Uji Autokorelasi MB………..…………...……..………...84

Tabel 4.9 Hasil Uji Korelasi Pearson………..…………...…...…………...88

Tabel 4.10 Hasil Regresi Linear Sederhana ROA………...………...89

Tabel 4.11 Hasil Uji t ROA………...……….…….…...91

Tabel 4.12 Hasil Koefisien Determinasi ROA……….…..……….…….…...92

Tabel 4.14 Hasil Uji t ATO………...………...…….…….…...96

Tabel 4.15 Hasil Koefisien Determinasi ATO……….………….…….…...97

Tabel 4.16 Hasil Regresi Linear Sederhana MB………….………...………...98

Tabel 4.17 Hasil Uji t MB………...….……….…….…...100

Rukniati Rustandi, 2013

Pengaruh Intellectual Capital Terhadap Kinerja Keuangan pada Perusahaan Retail yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2009 - 2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

DAFTAR GAMBAR

DAFTAR GRAFIK

Grafik 4.1 Hasil Uji Heterokedastisitas ROA………...………80

Grafik 4.2 Hasil Uji Heterokedastisitas ATO………...………81

Grafik 4.3 Hasil Uji Heterokedastisitas MB………...………82

Grafik 4.4 Hasil Uji Linearitas ROA………...…………...………85

Grafik 4.5 Hasil Uji Linearitas ATO………...…………...………86

Rukniati Rustandi, 2013

Pengaruh Intellectual Capital Terhadap Kinerja Keuangan pada Perusahaan Retail yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2009 - 2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan yang sangat pesat dalam bidang ekonomi membawa dampak

perubahan yang nyata terhadap pengelolaan bisnis dan penentuan strategi

bersaing. Agar dapat terus bertahan, perusahaan-perusahaan harus dengan cepat

mengubah bisnis berdasarkan pada tenaga kerja (labour based bussines) menuju

bisnis berdasarkan pada pengetahuan (knowledge based bussines), sehingga

karakteristik perusahaan berubah menjadi knowledge based bussines. Seiring

dengan adanya perubahan ekonomi menjadi berkarakteristik ilmu pengetahuan

dengan penerapan manajemen pengetahuan (knowledge management), maka

kemakmuran suatu perusahaan bergantung pada suatu penciptaan transformasi

dan kapitalisasi dari pengetahuan itu sendiri (Sawarjuwono dan Kadir, 2003:35).

Pada manajemen yang berbasis pengetahuan (knowledge management),

keunggulan kompetitif yang dimiliki perusahaan tidak lagi ditentukan oleh

kepemilikan dan penggunaan modal konvensional seperti sumber daya alam,

sumber daya keuangan, dan aktiva fisik lainnya, tetapi lebih pada modal yang

berbasis ilmu pengetahuan, inovasi, dan teknologi. Rupert (dalam Sawarjuwono

pengetahuan dan teknologi, maka dapat diperoleh bagaimana cara menggunakan

sumber daya lainnya secara efisien dan ekonomis, yang nantinya akan

menimbulkan keunggulan kompetitif di dalam persaingan.

Menurut Barney (dalam Ariawan, 2011:55) mengemukakan keunggulan

kompetitif didapat dengan mengimplementasikan strategi yang mengeksploitasi

keunggulan internal perusahaan, merespon kesempatan dari lingkungan sekitar

dan menetralisir ancaman dari luar. Teori Resource-Based View yang dipelopori

oleh Barney (dalam Mualim, 2009:2) berpandangan bahwa nilai ekonomis dan

keunggulan bersaing sebuah perusahaan terletak pada kepemilikan dan

pemanfaatan secara efektif sumber daya organisasi yang mampu menambah nilai

(valuable), bersifat langka (rare), sulit untuk ditiru (imperfectly immitable) dan

tidak tergantikan oleh sumberdaya lain (non- substitutable). Oleh karena itu,

strategi bersaing diletakkan pada upaya-upaya mencari, mendapatkan,

mengembangkan dan mempertahankan sumber daya strategis. Sumber daya

strategis yang dimaksud adalah Intellectual capital.

Perkembangan knowledge based bussines yang secara prinsip dikendalikan

oleh informasi dan pengetahuan, telah memincu tumbuhnya minat dalam

intellectual capital (Stewart, 1999:25). Area yang menarik perhatian akademisi dan praktisi adalah manfaat intellectual capital sebagai salah satu alat untuk

menentukan nilai perusahaan dan kontribusinya dalam peningkatan kinerja

perusahaan. Salah satu ukuran yang digunakan secara luas mengenai kontribusi

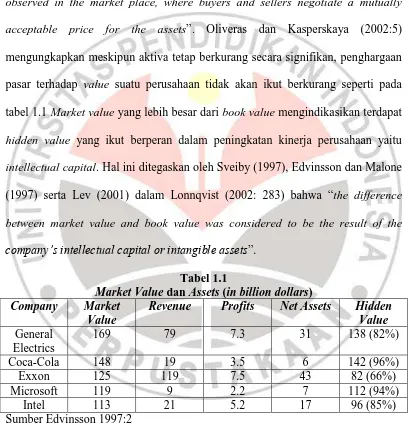

(2007: 28) adalah “the value of an asset as recorded in the company’s balance

sheet”. Sedangkan market value (nilai pasar) adalah “the value of an asset, a

share, a product or a company if sold today” (Collin, 2007: 141). Selanjutnya menurut Martin et. al. (2001: G- 8) mengatakan bahwa “market value is the value

observed in the market place, where buyers and sellers negotiate a mutually acceptable price for the assets”. Oliveras dan Kasperskaya (2002:5) mengungkapkan meskipun aktiva tetap berkurang secara signifikan, penghargaan

pasar terhadap value suatu perusahaan tidak akan ikut berkurang seperti pada

tabel 1.1 Market value yang lebih besar dari book value mengindikasikan terdapat

hidden value yang ikut berperan dalam peningkatan kinerja perusahaan yaitu intellectual capital. Hal ini ditegaskan oleh Sveiby (1997), Edvinsson dan Malone

(1997) serta Lev (2001) dalam Lonnqvist (2002: 283) bahwa “the difference between market value and book value was considered to be the result of the company’s intellectual capital or intangible assets”.

Tabel 1.1

Market Value dan Assets (in billion dollars)

Company Market

Value

Revenue Profits Net Assets Hidden

Value

Berdasarkan Tabel 1.1 dapat disimpulkan bahwa market value terjadi karena

masuknya konsep intellectual capital yang merupakan faktor utama yang dapat

Tabel 1.1 perusahaan Microsoft memiliki hidden value besar yaitu sebesar 94%

hal ini menunjukkan aplikasi komputer yang diproduksi oleh Microsoft, dimana

produk yang dihasilkan dibuat berdasarkan kemapuan intellectual capital dari

karyawannya.

Intellectual capital merupakan sesuatu yang masih baru, bukan saja di Indonesia tetapi juga dilingkungan bisnis global, hanya beberapa negara maju

yang telah menerapkan konsep ini, contohnya Australia, Amerika dan Rusia. Pada

umumnya kalangan bisnis masih belum menemukan jawaban yang tepat

mengenai nilai lebih apa yang dimiliki perusahaan (Mualim, 2009:11). Nilai lebih

ini sendiri dapat berasal dari kemampuan berproduksi suatu perusahaan sampai

pada loyalitas pelanggan terhadap perusahaan (Mualim, 2009:11). Nilai lebih ini

dihasilkan oleh intellectual capital yang dapat diperoleh dari budaya

pengembangan perusahaan maupun kemampuan perusahaan dalam memotivasi

karyawannya sehingga kinerja keuangan perusahaan dapat meningkat.

Dengan adanya pengelolaan dari intellectual capital sebagai nilai tambah di

dalam perusahaan, dapat diketahui pengaruhnya terhadap kinerja keuangan

perusahaan. Apabila pengelolaan intellectual capital semakin baik maka kinerja

perusahaan akan semakin meningkat. Hal tersebut telah dibuktikan secara empiris

oleh beberapa penelitian tentang hubungan intellectual capital dengan kinerja

keuangan perusahaan, baik di luar negeri maupun di Indonesia. Penelitian tersebut

dilakukan oleh Firrer dan Williams (2003), Chen et al. (2005), Tan et al. (2007),

Suhendah (2007), Ulum (2008), Gan dan Saleh (2008), Gosh dan Mondal (2009),

yang beragam mengenai hubungan intellectual capital dengan kinerja keuangan

perusahaan. Hal ini dapat dikarenakan adanya perbedaan di dalam sampel

penelitian, variabel intellectual capital yang digunakan, maupun alat analisisnya.

Penelitian Suhendah (2007) menggunakan kinerja perusahaan yang terdiri

dari tiga bagian, yaitu profitabilitas digambarkan dengan Return On Asset (ROA),

produktivitas digambarkan dengan Asset Turn Over (ATO), dan nilai pasar

digambarkan dengan Market to Book Value (MB). Hasilnya menyatakan bahwa

tidak ada pengaruh positif antara intellectual capital terhadap kinerja perusahaan.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Kuryanto

dan Syafruddin (2008), dan Ayu (2010).

Namun, hasil penelitian yang berbeda dihasilkan oleh Firrer dan Williams

(2003), Chen et al. (2005) , tan et al. (2007) serta Ulum (2008). Firrer dan

Williams menggunakan kinerja perusahaan yang sama dengan Suhendah (2007),

namun penelitian ini menghasilkan intellectual capital berpengaruh terhadap

kinerja keuangan. Penelitian yang dilakukan oleh Chen et al. (2005) yang

merupakan pengembangan dari penelitian Firrer dan Williams (2003)

membuktikan bahwa intellectual capital berpengaruh terhadap nilai pasar dan

kinerja keuangan, Chen et al. (2005) menggunakan variabel kinerja keuangan

perusahaan yang digambarkan oleh Market to Book Value (MB), Return On

Equity (ROE), Return On Asset (ROA), Grownth in Revenue (GR) dan Earning Per Share (EPS). Serupa dengan penelitian Chen et al. (2005), Tan et al. (2007)

secara positif terhadap kinerja keuangan perusahaan maupun kinerja keuangan

perusahaan di masa yang akan datang.

Semua jenis industri secara luas tergantung pada penggunaan knowledge

sebagai bagian dari input. Tidak hanya industri keuangan, asuransi dan

komunikasi yang disebut “knowledge-based industries” saja yang bergantung

pada penggunaan knowledge begitu juga dengan industri retail yang sangat

bergantung pada knowledge agar dapat bersaing dengan memiliki keunggulan

kompetitif.

Retail merupakan tahap akhir proses distribusi dengan dilakukannya

penjualan langsung pada konsumen akhir. Bisnis Retail didefinisikan sebagai

mata rantai terakhir dalam melakukan kegiatan penjualan barang dan jasa dari

produsen sampai kepada konsumen akhir (Sopiah dan Syihabudhin, 2008:7).

Seiring bangkitnya perekonomian global dan minat belanja konsumen yang sangat

tinggi, maka bisnis di sektor retail sangat menjanjikan. Menurut pengamat

ekonomi, Fauzi Ichsan (dalam Republika, 27 februari 2012) menyatakan bahwa

“sektor retail adalah sektor yang akan terus tumbuh meskipun terjadi krisis

global, hal ini dikarenakan karena sektor retail pertumbuhannya ditopang

pertumbuhan PDB dan suku bunga global yang rendah”.

Industri retail memegang peranan yang sangat penting karena memberikan

banyak kontribusi dalam menyerap tenaga kerja, sehingga bisa mengurangi angka

pengangguran (Sopiah dan Syihabudhin, 2008:110). Berdasarkan data yang

didapat dari Kompas pada bulan Maret 2012 bahwa perkembangan retail di

terlihat dari penjualan retail yang mengalami peningkatan hingga 12% pada 2010.

Pada tahun 2011 mengalami peningkatkan hingga mencapai 15%. Sedangkan

pada tahun 2009 peningkatkan hanya sebesar 0,02%. Hal ini merupakan akibat

dari krisis global sehingga daya beli konsumen menurun karena rupiah melemah.

Namun pertumbuhan kembali meningkat cukup besar pada tahun 2010.

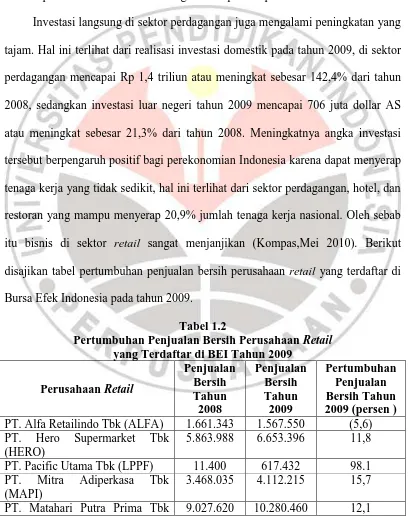

Investasi langsung di sektor perdagangan juga mengalami peningkatan yang

tajam. Hal ini terlihat dari realisasi investasi domestik pada tahun 2009, di sektor

perdagangan mencapai Rp 1,4 triliun atau meningkat sebesar 142,4% dari tahun

2008, sedangkan investasi luar negeri tahun 2009 mencapai 706 juta dollar AS

atau meningkat sebesar 21,3% dari tahun 2008. Meningkatnya angka investasi

tersebut berpengaruh positif bagi perekonomian Indonesia karena dapat menyerap

tenaga kerja yang tidak sedikit, hal ini terlihat dari sektor perdagangan, hotel, dan

restoran yang mampu menyerap 20,9% jumlah tenaga kerja nasional. Oleh sebab

itu bisnis di sektor retail sangat menjanjikan (Kompas,Mei 2010). Berikut

disajikan tabel pertumbuhan penjualan bersih perusahaan retail yang terdaftar di

Bursa Efek Indonesia pada tahun 2009.

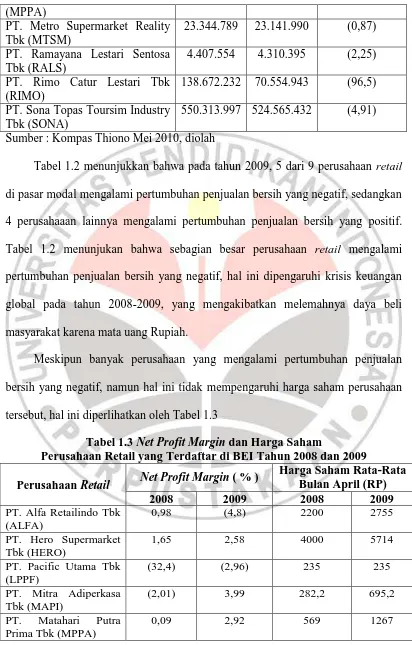

Tabel 1.2

Pertumbuhan Penjualan Bersih Perusahaan Retail yang Terdaftar di BEI Tahun 2009

(MPPA)

PT. Metro Supermarket Reality Tbk (MTSM)

23.344.789 23.141.990 (0,87)

PT. Ramayana Lestari Sentosa Tbk (RALS)

Sumber : Kompas Thiono Mei 2010, diolah

Tabel 1.2 menunjukkan bahwa pada tahun 2009, 5 dari 9 perusahaan retail

di pasar modal mengalami pertumbuhan penjualan bersih yang negatif, sedangkan

4 perusahaaan lainnya mengalami pertumbuhan penjualan bersih yang positif.

Tabel 1.2 menunjukan bahwa sebagian besar perusahaan retail mengalami

pertumbuhan penjualan bersih yang negatif, hal ini dipengaruhi krisis keuangan

global pada tahun 2008-2009, yang mengakibatkan melemahnya daya beli

masyarakat karena mata uang Rupiah.

Meskipun banyak perusahaan yang mengalami pertumbuhan penjualan

bersih yang negatif, namun hal ini tidak mempengaruhi harga saham perusahaan

tersebut, hal ini diperlihatkan oleh Tabel 1.3

Tabel 1.3 Net Profit Margin dan Harga Saham

Perusahaan Retail yang Terdaftar di BEI Tahun 2008 dan 2009 Perusahaan Retail Net Profit Margin ( % )

PT. Metro Supermarket

Tabel 1.3 menunjukkan bahwa perusahaan retail Hero Supermarket Tbk

(HERO), Mitra Adiperkasa Tbk (MAPI), Matahari Putra Prima Tbk (MPPA),

Metro Supermarket Reality Tbk (MTSM) dan Sona Topas Tourism Tbk (SONA)

mengalami kenaikan harga saham sebagai akibat dari naiknya pendapatan bersih

pada tahun 2008 ke tahun 2009. Hal ini berbanding terbalik di beberapa

perusahaan seperti Alfa Retailindo Tbk (ALFA) dan Ramayana Lestari Sentosa

Tbk (RALS) yang justru mengalami kenaikan harga saham ketika pendapatan

bersih menurun. Hero Supermarket Tbk (HERO) membukukan harga saham

tertinggi pada tahun 2008 sebesar Rp 5.714, sedangkan harga saham terkecil di

bukukan oleh Rimo Catur Lestari Tbk (RIMO) sebesar Rp 58,4. Sedangkan

kenaikan harga saham paling tinggi di catat oleh Mitra Adiperkasa Tbk (MAPI)

yang mengalami kenaikan sebesar 300% harga saham pada tahun 2008 sebesar Rp

282,2 dan saham pada tahun 2009 sebesar Rp 695,2.

Perusahaan retail sebagai entitas bisnis memiliki tujuan mengejar

keuntungan sebesar-besarnya. Diperlukan pengelolaan yang baik untuk menjamin

kelancaran pendapatan dan kepastian keberlangsungan usaha. Manajemen

berusaha untuk mencapai tujuan perusahaan. Keberhasilan manajemen dapat

dan dianalisa, karena kinerja keuangan mencerminkan kondisi keuangan dan

informasi mengenai pemanfaat sumber daya yang ada. Ada tiga jenis rasio

keuangan yang umum digunakan untuk menilai kinerja keuangan suatu

perusahaan, yaitu rasio profitabilitas, produktivitas, dan nilai pasar. Rasio

profitabilitasdi gambarkan oleh Return on Assets (ROA), produktivitas di gambarkan oleh Asset Turnover (ATO), dan nilai pasar yang di gambarkan oleh

Market to Book Value (MB). Kinerja keuangan yang dibukukan oleh perusahaan

retail selama tahun 2010, dapat dilihat pada tabel di bawah ini:

Tabel 1.4 Kinerja Keuangan Perusahaan Retail Tahun 2010

No. Nama Perusahaan ROA ATO MB

1. Alfa Retailindo Tbk (ALFA) (0,11) 2,33 1947,10 2. Hero Supermarket Tbk (HERO) 0,06 2,35 465,02 3. Mitra Adiperkasa Tbk (MAPI) 0,05 1,22 304,59 4. Matahari Putra Prima Tbk (MPPA) 0,03 0,97 393,42 5. Metro Supermarket Reality Tbk (MTSM) 0,002 0,21 521,35 6. Ramayana Lestari Sentosa Tbk (RALS) 0,10 1,34 1364,81 7. Rimo Catur Lestari Tbk (RIMO) (1,64) 4,18 1000 8. Sona Topas Toursim Industry Tbk (SONA) 0,05 1,04 1050,79 Sumber : www.idx.com, diolah

Tabel 1.4 menunjukan bahwa Ramayana Lestari Sentosa Tbk (RALS)

merupakan perusahaan yang memperolah ROA paling besar, yaitu sebesar 0,10.

Rasio ROA memberikan ukuran atas profitabilitas perusahaan untuk

menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk

memperolah laba. Semakin besar nilai ROA maka semakin baik, karena tingkat

pengembaliannya semakin besar. Nilai ATO terbesar di catatkan oleh Rimo Catur

Lestari Tbk (RIMO) sebesar 4,18. Rasio ATO memberikan ukuran atas

produktivitas perusahaan untuk menunjukkan kemampuan perusahaan di dalam

yang mencatat sebagai MB terbesar adalah Alfa Retailindo Tbk (ALFA) sebesar

1947,10. Rasio MB menunjukkan tingkat ketertarikan para investor terhadap

saham tertentu, hal ini menjelaskan bahwa para investor lebih banyak tertarik

menanamkan modalnya pada perusahaan ALFA dibandingkan perusahaan retail

lainnya.

Penjelasan mengenai kinerja keuangan perusahaan retail pada Tabel 1.4

menunjukkan bahwa perusahaan Alfa Retailindo Tbk (ALFA) memiliki

profitabilitas bernilai negatif namun hal ini tidak mempengaruhi nilai pasar

perusahaan, karena ALFA merupakan perusahaan yang memiliki nilai pasar

paling tinggi. Hal ini mengungkapkan meskipun profitabilitas negatif

penghargaan pasar terhadap ALFA tidak ikut berkurang. Menurut penelitian yang

telah dilakukan oleh Abidin (2000) nilai pasar yang tinggi terjadi karena

masuknya konsep intellectual capital yang merupakan faktor utama yang dapat

meningkatkan nilai suatu perusahaan. Sumber daya tidak berwujud lebih

memungkinkan untuk menghasilkan keunggulan kompetitif karena seringkali

benar-benar langka dan lebih menyulitkan bagi pesaing untuk ditiru.

Penerapan intellectual capital merupakan sesuatu yang masih baru di

industri retail. Pada umumnya kalangan bisnis masih belum menemukan jawaban

yang tepat mengenai nilai lebih apa yang dimiliki perusahaan. Nilai lebih ini

sendiri dapat berasal dari kemampuan berproduksi suatu perusahaan sampai pada

loyalitas pelanggan terhadap perusahaan. Nilai lebih ini dihasilkan oleh

produktivitas perusahaan dapat dipertahankan atau bahkan dapat meningkat. Nilai

lebih ini sangat diperlukan oleh perusahaan retail dalam menghadapi persaingan

di pasar domestik dan regional. Sangatlah penting untuk diketahui seberapa

besarnya pengaruh intellectual capital pada kinerja keuangan perusahaan retail,

karena intellectual capital adalah sumber keunggulan kompetitif yang

berkesinambungan (Bontis, 2001:274). Selain itu sangat perlu diketahui seberapa

besar pengaruh intellectual capital terhadap kinerja keuangan industri retail,

sehingga perusahaan-perusahaan retail mampu meningkatkan daya saingnya.

Adanya kesulitan di dalam pengukuran intellectual capital secara langsung

mengakibatkan Pulic (1998) memperkenalkan pengukuran intellectual capital

secara tidak langsung dengan menggunakan Value Added Intellectual Coefficient

(VAIC), yaitu suatu ukuran untuk menilai efisiensi dari nilai tambah sebagai

hasil dari kemampuan intelektual perusahaan. Sumber daya perusahaan yang juga

merupakan komponen utama dari VAIC adalah physical capital (VACA –

Value Added Capital Employed), human capital (VAHU – Value Added Human

Capital), structural capital (STVA – Structural Capital Value Added).

Pulic (dalam Solikhah, 2010:5) menyatakan bahwa VAIC dianggap

memenuhi kebutuhan dasar ekonomi kontemporer dari “sistem pengukuran” yang

menunjukan nilai sebenarnya dan kinerja suatu perusahaan, karena tujuan utama

dalam ekonomi berdasarkan knowledge based business adalah untuk menciptakan

value added. Sedangkan untuk menciptakan value added dibutuhkan ukuran yang

tepat tentang physical capital (dana-dana keuangan) dan intellectual potential

melekat pada mereka). Penciptaan value added pada perusahaan memungkinkan

benchmarking dan dapat memprediksi kemampuan perusahaan di masa yang akan

datang. Selain bagi perusahaan, value added sangat berguna bagi stakeholder

yang berada di dalam value creation process (pemberi kerja, karyawan,

manajemen, inverstor, pemegang saham, dan mitra bisnis) dan dapat diterapkan

pada semua tingkat aktivitas bisnis. VAIC dapat menunjukan bagaimana

physical capital dan intellectual potential telah secara efisien dimanfaatkan oleh

perusahaan.

Hasil penelitian dari Firer dan Williams (2003), Chen et al. (2005), Tan et

al. (2007), Suhendah (2007), Kuryanto dan Syafruddin (2008), Ulum (2008), serta

Ayu (2010) masih menunjukkan hasil yang kontradiktif dan bervariasi, sehingga

penulis tertarik untuk mengkaji ulang dengan melakukan penelitian mengenai

pengaruh intellectual capital terhadap kinerja keuangan perusahaan dalam

lingkungan industri yang berbeda dengan menggunakan pendekatan yang sama.

Penelitian ini mereplikasi penelitian yang dilakukan oleh Tan et al. (2007) dengan

sedikit modifikasi yang merupakan adopsi dari penelitian Firrer dan Williams

(2003). Modifikasi yang dimaksud adalah proksi atas ukuran kinerja keuangan.

Tan et al (2007) menggunakan Return On Equity (ROE), Earning Per Share

(EPS) dan Annual Stock Return (ASR). Sedangkan penelitian ini menggunakan

Return On Asset (ROA), Asset Turn Over (ATO), dan Market to Book Value

(MB) yang mengacu pada penelitian Firrer dan Williams (2003). Pemilihan ROA,

ATO dan MB sebagai indikator untuk kinerja keuangan perusahaan karena tiga

(MB) agar penelitan ini dapat mendapatkan hasil yang komprehensif mengenai

kinerja keuangan perusahaan, tidak melihat dari nilai pasar saja. Perbedaan lain

penelitian ini dengan penelitian terdahulu yang dijadikan acuan, yaitu lokasi

penelitian, objek penelitian, periode penelitian dan metode penelitian.

Penelitian Tan et al. (2007) melakukan penelitian pada seluruh perusahaan

yang terdaftar di Singapore Stock Exchange (SGX) dari berbagai jenis industri.

Sedangkan penelitian ini dilakukan pada perusahaan retail yang terdaftar di Bursa

Efek Indonesia (BEI). Sedangkan untuk alat analisis penelitian ini menggunakan

analisis regresi linear sederhana.

Berdasarkan latar belakang diatas maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Intellectual Capital Terhadap Kinerja

Keuangan Pada Perusahaan Retail Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2009-2011”.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang dikemukakan sebelumnya, penulis

mengidentifikasi beberapa masalah sebagai berikut:

1. Apakahintellectual capital berpengaruh secara positif terhadap profitabilitas (ROA) pada perusahaan retail yang terdaftar di Bursa Efek

2. Apakah intellectual capital berpengaruh secara positif terhadap

produktivitas (ATO) pada perusahaan retail yang terdaftar di Bursa Efek

Indonesia (BEI).

3. Apakah intellectual capital berpengaruh secara positif terhadap nilai pasar

(MB) pada perusahaan retail yang terdaftar di Bursa Efek Indonesia (BEI).

1.3 Maksud dan Tujuan Penelitian

Maksud dari penelitian ini dilakukan adalah untuk memperoleh gambaran

mengenai intellectual capital dan pengaruhnya terhadap kinerja keuangan, dan

dengan tujuan untuk:

1. Untuk mengetahui pengaruh intellectual capital terhadap profitabilitas

(ROA) pada perusahaan retail yang terdaftar di Bursa Efek Indonesia

(BEI).

2. Untuk mengetahui pengaruh intellectual capital terhadap produktivitas

(ATO) pada perusahaan retail yang terdaftar di Bursa Efek Indonesia

(BEI).

4. Untuk mengetahui pengaruh intellectual capital terhadap nilai pasar (MB)

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan beberapa kegunaan baik

secara akademis maupun praktis, antara lain:

1. Aspek Akademis

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan

serta dapat dijadikan berbagai bahan kajian dalam pengembangan lebih

lanjut khususnya mengenai intellectual capital dan kinerja keuangan

perusahaan.

2. Aspek Praktis

Penelitian ini diharapkan dapat memberikan masukan bagi perusahaan –

perusahaan untuk lebih memperhatikan dan mengembangkan intellectual

Rukniati Rustandi, 2013

Pengaruh Intellectual Capital Terhadap Kinerja Keuangan pada Perusahaan Retail yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2009 - 2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

BAB III

OBYEK DAN METODE PENELITIAN

3.1 Obyek Penelitian

Penelitian ini menganalisis pengaruh intellectual capital terhadap kinerja

keuangan perusahaan dengan indikator kinerja keuangan berupa profitabilitas

(ROA), produktivitas (ATO), dan nilai pasar (MB) pada perusahaan retail yang

terdaftar di Bursa Efek Indonesia (BEI). Yang menjadi variabel bebasnya adalah

intellectual capital yang diproksikan dengan VAIC, sedangkan yang menjadi

variabel terikatnya adalah kinerja keuangan perusahaan. Objek dalam penelitian

ini adalah perusahaan retail yang terdaftar di Bursa Efek Indonesia (BEI).

Berdasarkan obyek dan subjek penelitian tersebut, maka data yang diperoleh akan

dianalisis untuk mengetahui pengaruh intellectual capital terhadap kinerja

keuangan perusahaan yang diwakili oleh ROA, ATO, dan MB.

3.2 Desain Penelitian

Menurut Jogiyanto (2007:53) desain penelitian adalah “rencana dari

valid, objektif, efisien, dan efektif “. Dari pengertian diatas dapat diambil

kesimpulan bahwa desain penelitian adalah rencana dan struktur. Sebagai rencana

dan struktur, desain penelitian merupakan perencanaan penelitian, yaitu

penjelasan secara rinci tentang keseluruhan rencana penelitian mulai dari

perumusan masalah, tujuan, gambaran hubungan antar variabel, perumusan

hipotesis sampai rancangan analisis data yang dituangkan secara tertulis ke dalam

bentuk usulan atau proposal penelitian. Desain penelitian dapat di ibaratkan

sebagai peta alur bagi peneliti untuk menuntun agar proses penelitian berlangsung

dengan benar sesuai tujuan. Oleh karena itu, desain penelitian sangat penting

dalam penelitian. Berikut langkah-langkah dalam desain penelitian ini:

1. Identifikasi dan pemilihan masalah penelitian;

2. Merumuskan masalah penelitian;

3. Menjelaskan definisi dan metode pengukuran variabel;

4. Menentukan teknik pemilihan sampling dan instrumen pengumpulan data;

5. Melakukan pengolahan data;

6. Menjelaskan metode analisis data;

7. Membuat laporan tentang hasil penelitian.

3.2.1 Metode Penelitian

Menurut Nazir (2003:44), “metode penelitian merupakan suatu metode yang

memandu peneliti untuk melakukan penelitian secara terurut dan bagaimana

menurut Sugiyono (2010:2), “metode penelitian pada dasarnya merupakan cara

ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”. Dari kedua

pengertian diatas dapat disimpulkan bahwa metode penelitian dapat memberikan

gambaran mengenai langkah-langkah yang harus dilakukan agar mencapai tujuan

dan kegunaan penelitian. Pemilihan metode penelitian yang tepat dapat membantu

peneliti dalam memecahkan masalahnya.

Metode yang digunakan penulis dalam menyusun penelitian ini adalah

metode deskriptif dan kausal. Pengertian metode deskriptif menurut Nazir

(2003:54) adalah “suatu metode dalam meneliti status kelompok manusia, objek,

set kondisi, sistem pemikiran ataupun peristiwa pada masa sekarang yang

bertujuan untuk membuat deskripsi, gambaran secara sistematis, faktual, dan

akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang

diselidiki”. Sedangkan metode kausal (Umar, 2003:30) adalah “metode yang

bertujuan menganalisis hubungan antara satu variabel dengan variabel lainnya

atau bagaimana suatu variabel mempengaruhi variabel lainnya”.

Berdasarkan pengertian tersebut, kedua metode ini diambil karena sesuai

dengan tujuan penelitian yang dilakukan, yaitu ingin menguji pengaruh

intellectual capital terhadap kinerja pada penelitan-penelitian sebelumnya, sehingga dapat ditarik kesimpulan.

3.2.2 Definisi Variabel dan Operasionalisasi Variabel

sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”.

Menurut Nazir (2003:92), “operasionalisasi variabel adalah suatu definisi yang

diberikan kepada suatu variabel atau konstrak dengan cara memberi arti atau

menspesifikasikan kegiatan ataupun memberikan suatu operasional yang

diperlukan untuk mengukur konstrak atau variabel tersebut”. Dari pengertian

diatas dapat disimpulkan bahwa operasionalisasi variabel adalah memberikan

gambaran atau arti pada variabel-variabel penelitian sehingga dapat diukur,

dianalisa, dan ditarik kesimpulannya.

Agar penulisan ini lebih terarah maka perlu ditekankan variabel-variabel

yang akan diteliti, dengan cara diberi batasan-batasan. Berdasarkan judul yang

diajukan, yaitu “Pengaruh Intellectual Capital Terhadap Kinerja Keuangan Perusahaan” terdapat dua variabel, yaitu variabel independen dan variabel

dependen yang akan dijelaskan di sub bab berikutnya.

3.2.2.1 Variabel Independen (variabel X)

Variabel independen adalah variabel yang mempengaruhi variabel lain yang

tidak bebas atau yang fungsinya menerangkan variabel lainnya. Dalam penelitian

ini variabel independennya adalah intellectual capital. Intellectual capital

menurut Ulum (2009:24) adalah “sumber daya berupa pengetahuan seperti

pelanggan, kompetensi karyawan, dan teknologi dimana perusahaan dapat

menggunakannya dalam proses penciptaan nilai”. Intellectual capital di proksikan

pengukuran pokok untuk ketiga variabel independen dalam penelitian ini.

Pulic (1998) mengukur kinerja intellectual capital dengan value added yang

diciptakan oleh physical capital, human capital, dan structural capital. VAIC

merupakan gabungan dari ketiga indikator value added yang dapat dinyatakan

sebagai berikut:

1. Value Added Capital Employed (VACA)

VACA merupakan perbandingan antara value added (VA) dengan ekuitas

perusahaan (CE), rasio ini menunjukkan kontribusi yang dibuat oleh setiap unit

dari CE terhadap value added organisasi. Pemanfaatan ekuitas perusahaan (CE)

merupakan bagian dari pemanfaatan intellectual capital perusahaan karena VACA

merupakan indikator kemampuan intelektual perusahaan dalam mengelola dan

memanfaatkan modal fisik secara lebih baik (Ulum, 2008:39). Formulasi

menghitung Value Added Capital Employed (VACA) adalah sebagai berikut:

Pertama menghitung Value Added (VA). VA dihitung sebagai selisih antara

output dan input (Pulic, 1999)

VA = OUT – IN

Dimana:

Output (OUT) : Total penjualan dan pendapatan lain.

Input (IN) : Beban dan biaya-biaya (selain beban karyawan). Value Added (VA) : Selisih antara output dan input.

Setelah diperoleh VA, selanjutnya menghitung Value Added Capital Employed

(VACA). VACA adalah indikator untuk VA yang diciptakan oleh salah satu unit

dari physical capital. Rasio ini menunjukan kontribusi yang dibuat oleh setiap

VACA = VA CE Dimana:

VACA : Rasio dari VA dan CE. VA : Value added.

Capital Employed (CE) : Dana yang tersedia (ekuitas, laba bersih).

2. Value Added Human Capital (VAHU)

VAHU menunjukkan berapa banyak VA dapat dihasilkan dengan dana yang

dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat

oleh setiap rupiah yang di investasikan dalam HC terhadap value added organisasi

(Ulum, 2008:39).

VAHU = VA/HC

Dimana:

VAHU : Rasio dari VA terhadap HC. VA : Value added.

Human Capital (HC) : Beban karyawan.

3. Structural Capital Value Added (STVA)

Rasio ini mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1

rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam

penciptaan nilai (Ulum, 2008:40).

STVA = SC/VA

Dimana:

STVA : Rasio dari SC terhadap VA.

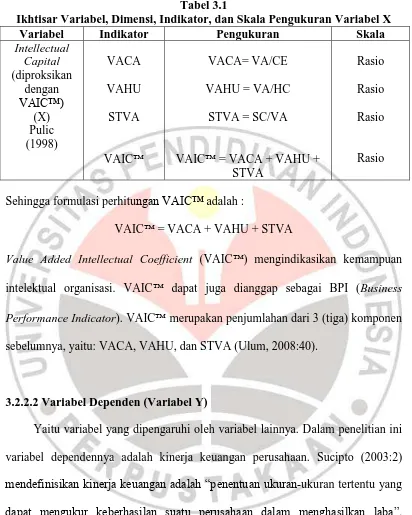

Tabel 3.1

Ikhtisar Variabel, Dimensi, Indikator, dan Skala Pengukuran Variabel X

Variabel Indikator Pengukuran Skala

Intellectual

Sehingga formulasi perhitungan VAIC™ adalah :

VAIC = VACA + VAHU + STVA

Value Added Intellectual Coefficient (VAIC) mengindikasikan kemampuan intelektual organisasi. VAIC dapat juga dianggap sebagai BPI (Business

Performance Indicator). VAIC merupakan penjumlahan dari 3 (tiga) komponen

sebelumnya, yaitu: VACA, VAHU, dan STVA (Ulum, 2008:40).

3.2.2.2 Variabel Dependen (Variabel Y)

Yaitu variabel yang dipengaruhi oleh variabel lainnya. Dalam penelitian ini

variabel dependennya adalah kinerja keuangan perusahaan. Sucipto (2003:2)

mendefinisikan kinerja keuangan adalah “penentuan ukuran-ukuran tertentu yang

dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba”.

Menurut Firrer dan Williams (2003:348) variabel kinerja keuangan perusahaan

1. Return On Asset (ROA)

Merupakan rasio profitabilitas yang mengukur kemampuan dari modal yang

diinvestasikan dalam seluruh aktiva untuk menghasilkan keuntungan perusahaan.

ROA merefleksikan keuntungan bisnis dan efisiensi perusahaan dalam

pemanfaatan total assets (Chen et al., 2005:165). ROA dikalkulasi dengan

formula:

ROA = Laba bersih Total aset

2. Asset Turn Over (ATO)

ATO adalah rasio dari total pendapatan terhadap nilai buku dari total aset

(Firrer dan Williams, 2003:352). ATO dikalkulasikan dengan formula:

ATO = Total pendapatan Total aset

3. Market to Book Value (MB)

Menggambarkan perbandingan antara nilai pasar perusahaan dengan nilai

bukunya. MB dikalkulasikan dengan formula:

Tabel 3.2

Ikhtisar Variabel, Dimensi, Indikator, dan Skala Pengukuran Variabel Y

Variabel Indikator Pengukuran Skala

Kinerja

Pengertian populasi menurut Sugiyono (2009:61) adalah “wilayah

generalisasi yang terdiri atas obyek-obyek yang mempunyai kualitas dan

karakteristik yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”. Sedangkan menurut Suharsimi Arikunto (2006:130),

mengungkapkan bahwa “populasi adalah keseluruhan subjekpenelitian”.

Sampel menurut Sugiyono (2009:62) adalah “bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi”.Adapun jenis sampling yang digunakan

adalah purposive sampling. Menurut Jogiyanto (2007:79) “cara pengambilan

sampel dengan tujuan tertentu”.

Populasi dalam penelitian ini adalah perusahaan retail yang terdaftar di

Bursa Efek Indonesia (BEI) tahun 2009-2011. Sedangkan, sampel sengaja dipilih

agar dapat mewakili populasi yang memenuhi kriteria tertentu sesuai dengan

memenuhi kriteria sampel berikut ini:

1. Perusahaan yang terdaftar di BEI selama tahun 2009-2011;

2. Perusahaan yang memiliki laba bersih positif;

3. Perusahaan tidak delisting dari BEI selama periode tahun 2009 – 2011.

4. Perusahaan yang mempublikasikan laporan keuangan yang telah di audit

selama 3 tahun, yaitu tahun 2009-2011.

Berdasarkan pengertian di atas, maka sampel memenuhi kriteria dari 20

(dua puluh) perusahaan adalah 7 (tujuh) perusahaan retail yang ada di BEI sub

sektor retail trade yang di tujukan pada Tabel 3.3, sebagai berikut:

Tabel 3.3

Daftar Sampel Perusahaan Retail yang terdaftar di BEI

No Nama Perusahaan Kode BEI

1. PT. Ace Hardware Indonesia Tbk ACES 2. PT. Catur Sentosa Adiprana Tbk CSAP 3. PT. Hero Supermarket Tbk HERO 4. PT. Mitra Adiperkasa Tbk MAPI 5. PT. Matahari Putra Prima Tbk MPPA 6. PT. Ramayana Lestari Sentosa Tbk RALS 7. PT. Sona Topas Tourism Industry Tbk SONA Sumber : Diolah dari fact book BEI, 2009-2011.

3.2.4 Teknik Pengumpulan Data

Menurut Sugiyono (2009:240), teknik pengumpulan data adalah “cara yang

dipakai dalam mengumpulkan informasi atau keterangan mengenai suatu obyek

penelitian”. Pelaksanaan pengumpulan data tersebut dapat dilakukan dengan

beberapa cara atau alat yang digunakan untuk memperoleh data penelitian yang

disebut dengan teknik pengumpulan data.

yang digunakan dalam penelitian ini adalah dengan teknik telaah dokumen.

Menurut Sugiyono (2009:240) “dokumen merupakan catatan peristiwa yang

sudah berlalu, dokumen bisa berbentuk tulisan, gambar, atau karya-karya

monumental dari seseorang”. Dokumen tersebut adalah laporan keuangan akhir

tahun (annual report) perusahaan retail yang terdaftar di Bursa Efek Indonesia

(BEI) yang dimulai dari tahun 2009 sampai tahun 2011.

Data penelitian ini termasuk ke dalam jenis data sekunder. Menurut

Sugiyono (2009:240) “Data sekunder merupakan struktur data historis mengenai

variabel-variabel yang telah dikumpulkan dan dihimpun sebelumnya oleh pihak

lain”. Data sekunder yang digunakan berupa VACA, VAHU, STVA, ROA, ATO,

dan MB yang terdapat di laporan tahunan (annual report) perusahaan-perusahaan

sektor retail yang telah terdaftardi Bursa Efek Indonesia (BEI) periode

2009-2011.

Data sekunder dikumpulkan dengan cara teknik telaah dokumen.

Datadiperoleh melalu website Bursa Efek Indonesia (www.idx.go.id). Dari

sumber tersebut didapat data kuantitatif berupa laporan keuangan tahunan (annual

report) perusahaan retail yang telah terdaftar di Bursa Efek Indonesia (BEI).

3.2.5 Teknik Analisis Data

Menurut Sugiyono (2009:147) kegiatan dalam analisis data adalah

“mengelompokan data berdasarkan variabel dan jenis responden, mentabulasi data

diteliti, melakukan perhitungan menjawab rumusan masalah, dan melakukan

perhitungan untuk menguji hipotesis yang telah diajukan”.

Pada penelitian ini pengumpulan data salah satunya adalah membandingkan

antara data yang ada di lapangan dengan data kepustakaan kemudian dilakukan

analisis untuk ditarik kesimpulan. Adapun analisis data yang dilakukan dalam

penelitian ini adalah analisis deskriptif dan analisis statistik. Analisis deskriptif

untuk menganalisis tentang pengaruh intellectual capital terhadap kinerja

keuangan. Sedangkan, Analisis statistik untuk menganalisis data sampel yang

digunakan untuk pengujian hipotesis. untuk menganalisis data-data yang telah

diperoleh dan dianalisis lebih lanjut dan untuk pengujian hipotesis.

3.2.5.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari mean, standar deviasi, varian, maksimum, minimum, sum, range,

kurtosis, dan skewness (Ghozali, 2006). Mean menunjukkan nilai rata-rata.

Maksimum dan minimum menunjukkan nilai terbesar dan terkecil. Analisis

statistik deskriptif dalam penelitian ini digunakan untuk menghitung nilai

minimum, maksimum, mean, standar deviasi pada Intelletucal capital yang

dihitung menggunakan metode pulic VAIC™ dan kinerja keuangan diwakili oleh

ROA (profitabilitas), ATO (produktivitas), dan MB (nilai pasar) pada sampel

perusahaan retail yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun

3.2.5.2 Uji Asumsi Klasik

Suatu model dinyatakan baik untuk alat prediksi apabila mempunyai sifat-

sifat tak bias linier terbaik suatu penaksir (Gujarati, 1995). Selain itu, suatu model

dikatakan cukup baik dan dapat dipakai untuk memprediksi apabila telah lolos

dari serangkaian uji asumsi klasik yang melandasinya. Uji asumsi klasik

merupakan prasyarat untuk melakukan analisis regresi, Uji asumsi klasik yang

dilakukan dalam penelitian ini adalah uji normalitas, uji heterokedastisitas, uji

autokorelasi, dan uji multikolinieritas.

3.2.5.2.1 Uji Normalitas

Menurut Gozhali (2006) Uji normalitas adalah “pengujian tentang

kenormalan distribusi data”. Uji ini bertujuan untuk menguji apakah dalam model

sebuah regresi, variabel dependen dan variabel independen atau keduanya

terdistribusi secara normal. Untuk mengetahui bentuk distribusi data, bisa

dilakukan dengan grafik distribusi dan analisis statistik. Pengujian dengan grafik

distribusi dilakukan dengan melihat grafik histrogram yang membandingkan

antara data observasi dengan distribusi yang mendekati distribusi normal.

Distribusi normal akan membentuk satu garis lurus diagonal dan ploting data

residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual

normal, maka garis yang menggambarkan data yang sesungguhnya akan

mengikuti garis diagonalnya (Ghozali, 2006).

Dalam penelitian ini uji normalitas dilakukan dengan program SPSS dengan

digunakan dalam uji Kolmogrov Smirnov adalah sebagai berikut:

a. Jika nilai probabilitas nilai signifikansi > 0,05 berarti data residual

berdistribusi normal.

b. Jika nilai probabilitas nilai signifikansi < 0,05 berarti data residual tidak

berdistribusi normal.

3.2.5.2.2 Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan

lainnya. Gejala varians yang tidak sama ini disebut dengan heterokedastisitas,

sedangkan adanya gejala residual yang sama dari satu pengamatan ke pengamatan

lain disebut dengan hemokedastisitas (Santosa dan Ashari, 2005).

Untuk mengetahui ada atau tidaknya heterokedastisitas dapat menggunakan

metode menggunakan grafik scatterplot antara nilai variabel terikat (ZPRED)

dengan residualnya (SRESID), dimana sumbu X adalah yang diprediksi dan

sumbu Y adalah residual. Dasar pengambilan keputusan yang diambil adalah

sebagai berikut(Ghozali, 2006):

a. Jika pola tertentu seperti titik-titik yang ada membentuk suatu pola yang

teratur (bergelombang, melebar kemudian menyempit) maka telah terjadi

heteroskedastisitas.

b. Jika tidak ada yang jelas serta titik-titik menyebar diatas dan dibawah

3.2.5.2.3 Uji Autokorelasi

Menurut Singgih Santoso (2012:241), “tujuan uji autokorelasi adalah untuk

mengetahui apakah dalam sebuah model regresi linier ada korelasi antara

kesalahan penggangu pada periode t dengan kesalahan pada periode t-1

(sebelumnya)”. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.

Autokorelasi pada sebagian besar kasus ditemukan pada regresi yang datanya

adalah time series, atau berdasarkan waktu berkala, sepeti bulanan, tahunan, dan

seterusnya, karena itu ciri khusus uji ini adalah waktu (Santoso, 2012:241). Untuk

mendeteksi gejala autokorelasi dapat menggunakan uji Durbin-Watson (D-W).

Pengambilan keputusan ada tidaknya autokorelasi dapat dilihat dari ketentuan

berikut (Santoso, 2012:242):

Bila nilai D-W terletak dibawah -2 berarti ada autokorelasi positif.

Bila nilai D-W terletak diantara -2 sampai +2 berarti tidak ada autokorelasi.

Bila nilai D-W terletak diatas +2 berarti ada autokorelasi negatif.

3.2.5.2.4 Uji Linieritas

Menurut Singgih Santoso (2012:243), “tujuan uji linieritas untuk

mengetahui apakah dalam sebuah mode regresi linier antara sebuah variabel

independen dengan variabel dependen”. Seharusnya ada hubungan yang bersifat

garis lurus, dengan arah garis ke kanan atas atau ke kanan bawah, antara kedua

variabel tersebut. Jika hubungan tidak linier, dalam arti keduanya mempunyai

hubungan yang hiperbola atau membentuk kurva atau bentuk non linier lainnya,

dependen (Santoso, 2012:243).

Saat menguji liniearitas hubungan variabel independen dengan variabel

dependen harap berhati-hati dengan pengaruh waktu pengambilan data. Pengujian

dilakukan dengan asumsi hubungan kedua variabel bersifat linier dalam waktu

dan kondisi tertentu. Pengujian linieritas harus mempertimbangkan kondisi dan

waktu pengambilan sampel.

3.2.6 Rancangan Pengujian Hipotesis

Hipotesis dalam penelitian ini adalah menguji apakah intellectual capital

berpengaruh terhadap profitabilitas (ROA), produktivitas (ATO), dan nilai pasar

(MB). Pengujian hipotesis yang digunakan dalam analisis ini adalah analisis

korelasi person, analisis regresi linier sederhana, uji t, dan koofesien determinasi.

Dalam menguji hipotesis yang telah dikemukakan, peneliti menggunakan

langkah-langkah sebagai berikut:

1. Analisis Korelasi Pearson

Korelasi termasuk dalam analisis multivariat, karena menyangkut hubungan

antara dua variabel atau lebih, dengan variabel-variabel tersebut dianalisis

bersama-sama. Tujuan analisis korelasi pearson adalah menguji apakah di antara

dua variabel terdapat hubungan yang signifikan; dan jika terdapat hubungan,

bagaimana arah hubungan dan seberapa besar/kuat hubungan tersebut. Analisis

korelasi sering digabung dengan analisis regresi; keduanya berhubungan erat,

hubungan antara dua variabel atau lebih, sedangkan analisis regresi memprediksi

seberapa jauh pengaruh tersebut (Santoso, 2012:197).

Korelasi pearson mempunyai ciri kedua variabel yang akan dicari

korelasinya adalah data kuantitatif, baik interval atau rasio. Berikut rumus dari

korelasi pearson:

∑ ∑ ∑

√( ∑ ∑ ( ∑ ∑ ) )

(Sugiyono, 2009)

Keterangan:

r : Korelasi Pearson

Xi : Skor variabel independen Yi : Skor variabel dependen n : Ukuran sampel

nilai korelasi pearson paling kecil -1 dan paling besar +1. Jika r = korelasi

pearson, maka nilai r dapat dinyatakan secara sistematis -1 ≤ 0 ≤ +1.

Dimana:

Jika r = +1, maka hubungan variabel X dan variabel Y sempurna dan positif.

Jika r mendekati +1, maka hubungan variabel X dan variabel Y sangat kuat

dan positif.

Jika r = -1, maka hubungan variabel X dan variabel Y sempurna dan negatif.

Jika r mendekati -1, maka hubungan variabel X dan variabel Y sangat kuat

dan negatif.

2. Analisis Regresi Linear Sederhana

Analisis regresi digunakan untuk mengetahui seberapa besar pengaruh

antara variabel independen (X) terhadap variabel dependen(Y). Selain itu analisis

regresi sangat baik digunakan untuk mengetahui kecenderungan perubahan satu

variabel yang dapat mempengaruhi variabel lainnya. Penelitian ini menggunakan

analisis regresi linier sederhana karena jumlah variabel independen hanya satu,

yaitu intellectual capital yang di proksikan VAIC™, sehingga persamaan regresi

yang terbentuk yaitu:

Y = a + bX

(Sugiyono, 2009:270)

Harga a dapat diketahui dengan menggunakan rumus sebagai berikut:

∑ ∑ ∑ ∑ ∑ ∑

(Sugiyono, 2009:270)

Harga b dapat diketahui dengan menggunakan rumus sebagai berikut:

∑ ∑ ∑ ∑ ∑

(Sugiyono, 2009:270)

Keterangan:

a : Bilangan konstanta

b : Angka arah atau koefisien regresi X : Variabel Dependen

3. Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen secara individual dalam menerangkan variasi variabel

dependen. Apabila nilai statistik t hasil perhitungan lebih besar dari t tabel,

membuktikan bahwa variabel independen secara individual mempengaruhi

variabel dependen (Ghozali, 2006).

√∑ ∑ ∑

√ ∑

Keterangan:

bi : Koefisien regresi

Sbi : Standar deviasi koefisien regresi

Uji statistik t dalam penelitian ini adalah untuk melihat apakah ada pengaruh

yang signifikan diantara intellectual capital terhadap kinerja keuangan. Tingkat

signifikansi yang digunakan dalam penelitian ini adalah 0,05. Penolakan atau

penerimaan hipotesis dilakukan dengan kriteria sebagai berikut:

1. Hipotesis diterima bila t hitung lebih kecil dari t tabel.

Selanjutnya dapat dilihat signifikansinya dengan kriteria sebagai berikut:

1. Jika nilai signifikansi (sig) lebih besar dari 0,05 maka signifikan.

2. Jika nilai signifikansi (sig) lebih kecil dari 0,05 maka tidak signifikan.

4. Koefisien Determinasi

Uji koefisien determinasi ( ) dilaksanakan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Dalam

penelitian ini besarnya pengaruh langsung dan tidak langsung dilihat dari

koefisien standardized yang memberikan nilai path atau jalur. Nilai koefisien

determinasi adalah antara nol dan satu. Nilai adjusted yang kecil berarti

kemampuan variabel independen dalam menjelaskan variasi variabel dependen

sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen (Ghozali, 2006). Dengan rumus sebagai berikut:

Keterangan:

Kd : Koefisien Determinasi

r : Nilai Koefisien Kolerasi

Nilai Kd berada antara 0 sampai dengan 1:

1. Jika nilai Kd = 0, berarti tidak ada pengaruh variabel independen (X) terhadap

variabel dependen (Y).

dipengaruhi oleh variabel independen (X).

Jika nilai Kd berada antara 0 sampai 1, maka besarnya pengaruh variabel

independen adalah sesuai dengan nilai Kd itu sendiri, dan selebihnya berasal dari

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini berusaha menguji pengaruh secara positif dari intellectual

capital terhadap kinerja keuangan perusahaan (profitabilitas, produktivitas, dan nilai pasar) pada perusahaan retail yang terdaftar di Bursa Efek Indonesia (BEI).

Pengujian ini menggunakan 3 hipotesis, dimana 1 hipotesis diterima (H1)

sedangkan 2 hipotesis yang ditolak (H2 dan H3). Hasil penelitian ini mendukung

bahwa intellectual capital berpengaruh secara positif dan signifikan terhadap

profitabilitas (ROA) dan intellectual capital berpengaruh negatif dan signifikan

terhadap produktivitas (ATO). Sedangkan intellectual capital tidak berpengaruh

terhadap nilai pasar (MB). Hal ini mengindikasikan bahwa intellectual capital

pada perusahaan retail yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun

2009-2011 yang dijadikan sampel mempengaruhi secara positif terhadap

profibilitas (ROA) dan mempengaruhi secara negatif terhadap produktivitas

(ATO).

Berdasarkan data yang diperoleh dan hasil analisis yang dilakukan pada

Rukniati Rustandi, 2013

Pengaruh Intellectual Capital Terhadap Kinerja Keuangan pada Perusahaan Retail yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2009 - 2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

1. Semakin tinggi intellectual capital, maka profitabilitas perusahaan akan

semakin meningkat; berlaku sebaliknya jika intellectual capital rendah , maka

profitabilitas perusahaan akan semakin menurun. Menurut pendekatan

resource based theory, intellectual capital merupakan hal yang sangat

penting agar memiliki keunggulan kompetitif dari perusahaan pesaing. Hasil

temuan pada penelititian ini konsisten dengan Chen et al (2005), Tan et al

(2007), dan Ting dan Lean (2009).

2. Penolakan terhadap Hipotesis ke-2 dapat disimpulkan bahwa intellectual

capital berpengaruh secara negatif dan signifikan terhadap produktivitas

(ATO). Hal ini sesuai dengan Nerdrum (2001) Pengaruh negatif terjadi

karena perusahaan yang telah menggangarkan beban karyawan tinggi

berharap akan mendapatkan value added yang tinggi dari karyawan, tetapi

anggaran yang tinggi jika tidak diimbangi dengan pelatihan dan training

justru akan menurunkan produktivitas perusahaan. Karyawan yang kurang

efektif dan efisien dalam mengelola sumber daya yang dimiliki perusahaan

akan menurunkan produktivitas. Hasil penelitian ini sejalan dengan penelitian

Suhendah (2007) dan Tarigan (2011).

3. Penolakan terhadap Hipotesis ke-3 dapat disimpulkan bahwa intellectual

capital tidak berpengaruh dan signifikan terhadap nilai pasar (MB). Hal ini

sesuai dengan Sunarsih dan Mendra (2010) yaitu penghargaan pasar pada

suatu perusahaan lebih didasarkan pada sumber daya fisik yang dimiliki,

investor cenderung tidak menitikberatkan pada sumber daya intelektual yang

yang menunjukkan bahwa para investor menilai perusahaan hanya

mempertimbangkan aset fisik.

5.2 Saran

Berdasarkan simpulan yang telah penulis sampaikan diatas, terdapat

saran-saran untuk penelitian selanjutnya sebagai berikut:

1. Penelitian selanjutnya disarankan untuk memperluas sampel tidak hanya pada

satu industri saja, melainkan seluruh perusahaan yang terdaftar di Bursa Efek

Indonesia (BEI). Sehingga generalisasinya dan uji testnya lebih kuat, dan bisa

menggambarkan intellectual capital pada seluruh perusahaan yang bergerak

di bidang yang berbeda.

2. Penelitian selanjutnya disarankan untuk menguji hubungan antar indikator

formatif intellectual capital yang diproksikan dengan VAIC™, yang terdiri

dari tiga indikator formatif VACA, VAHU, dan STVA. Sehingga dapat

diketahui manakah diantara ketiga indikator formatif VAIC™ yang paling

berpengaruh terhadap kinerja keuangan perusahaan.

3. Penelitian selanjutnya disarankan untuk menambah periode waktu penelitian,

karena periode waktu pada penelitian ini tergolong terlalu singkat sehingga

Rukniati Rustandi, 2013

Pengaruh Intellectual Capital Terhadap Kinerja Keuangan pada Perusahaan Retail yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2009 - 2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

DAFTAR PUSTAKA

Abidin. (2000). “Upaya Mengembangkan Ukuran-ukuran Baru”. Media Akuntansi. Edisi 7. Thn. VIII. pp. 46-47.

Accounting Principles Board. (1970). “Intangible Assets, APB Opinion 17”. American Institute of Certified Public Accountants, New York, NY.

Accounting Standards Board. (1997). “Goodwill and Intangible Assets, FRS 10”. Accounting Standards Board, London.

Astuti, P.D. dan A. Sabeni. (2005). “Hubungan Intellectual Capital dan Business Performance”. Proceeding SNA VII. Solo. pp. 694-707.

Ariawan. (2011). “Analisis Pengaruh Intellectual Capital Terhadap Kinerja Perusahaan; Suatu Analisis Dengan Pendekatan Partial Least Squares (Studi Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2010)”. Juli. Semarang.

Ayu, Wahdikorin. (2010). “Pengaruh Modal Intelektual Terhadap Kinerja Keuangan Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2007-2009”. Juli. Semarang.

Barney, J.B. (1991). “Firm resources and sustainable competitive advantage”. Journal of Management. Vol. 17 No.1. pp. 99-120.

Bontis, W.C.C. Keow, S. Richardson. (2000). “Intellectual capital and business performance in Malaysian industries”. Journal of Intellectual Capital. Vol. 1 No. 1. pp. 85-100.

_________. (2001). “Assessing knowledge assets: a review of the models used to measure intellectual capital”. International Journal of Technology Management. Vol. 3 No. 1. pp. 41-60.