Ekonomi Rekayasa

– Koreksi

Koreksi pembenaran karena kesalahan

tanda kurung tidak tampil dalam

Gambar 2.15Tingkat akurasi peraturan 72 dan 69

2.4.6 Peraturan 113

Selain itu ada juga perhitungan dengan peraturan 113 yang digunakan untuk menghitung secara cepat berapa tahun lamanya (n) kelipatan 3 kali dari nilai awal (P), yang dibutuhkan untuk menjadi nilai masa akan datang (F) dengan asumsi yang sama dengan peraturan sebelumnya. Rumus peraturan 113 sebagai berikut (Thomsett 2006):

Rumus 2.12 Peraturan 113 113 n

i

Di mana nilai itanpa unit % adalah bunga dan n (tahun) syarat waktu pencapaian nilai awal P menjadi 3 kali lipat.

Perbandingan dengan menggunakan nilai sebenarnya, yaitu:

1 i

1 4%

log 3 log 3 28,01 tahun 113 113

n 28,25

i 4%

28 tahun

Hasil simulasi perbandingan keakuratan peraturan 113 dengan hitungan sebenarnya menggunakan rumus yang sama dengan Rumus 2.10 tetapi faktor 2 digantikan dengan 3, dapat dilihat pada Gambar 2.16.

Rumus 2.13 Pengaruh inflasi

F P F|P,f%,n atau

P F P|F,f%,n Contoh 2.6Berapakah nilai 1 juta rupiah sekarang (P) untuk 5 tahun kemudian dengan inflasi 10% per tahun?

F 1 F|P,10%,5 1 1,611 1,611 juta rupiah

Berarti di akhir tahun ke-5 nilai uang 1,611 juta rupiah, sebenarnya bernilai 1 juta 5 tahun yang lalu.

P 1 P|F,10%,5 1,611 0,621 1,000 juta rupiah

Inflasi mempengaruhi nilai suatu investasi, kemudian bagaimana cara menghitung pengaruh inflasi (f%) per tahun terhadap bunga (i%) per tahun. Bunga yang dipengaruhi inflasi (iPI) dalam periode n tahun sebagai berikut:

n n n n PI F 1 F F P (1 i) (1 f) (1 i f i.f) (1 i )

PI

P F P|F,i %,n Jadi PI i i f i.f Contoh 2.7Seseorang ingin memilih untuk menjual truk bekas seharga 150 juta rupiah secara tunai atau dengan pembayaran cicilan 70 juta per tahun selama 3 tahun dengan bunga 11% per tahun dan inflasi sebesar 9% per tahun. Ten-tukan pilihan yang paling menguntungkan bagi penjual.

PIi i f i.f 11% 9% 11% 9% 21%

(1 21%)3 13

P A P|A,21%,3 70 2,0742 145,1978 juta 21%(1 21%) Pilihan yang harus diambil adalah menjual secara tunai yang lebih besar dari Pcicilan=145,1978 juta rupiah.

Contoh 2.8

Berapakah cicilan minimum untuk sama dengan tunai yang harus ditetapkan penjual truk? Berapakah biaya yang harus dikeluarkan penjual truk akibat inflasi setiap tahun?

21%(1 21%)3 3

A P A|P,21%,3 150 0,4821 72,315 juta (1 21%) 1 Jadi pembayaran cicilan lebih besar 72,315 juta akan memberikan pilihan penjual untuk menawarkan pembelian secara cicilan.

2.5 ANALISIS PEMBAYARAN DERET SERAGAM

Nilai pembayaran deret seragam (uniform series of payment) umumnya di-gunakan dalam menentukan besaran cicilan secara seragam dalam jumlah periode tertentu atau besaran biaya operasional/biaya perawatan suatu peralatan atau bangunan. Simbol yang digunakan adalah huruf A yang diambil dari kata annuity (anuitas), sekalipun pembayaran seragam tidak selalu dalam satuan waktu tahunan, dapat juga dalam satuan bulanan atau satuan unit waktu lainnya sesuai kesepakatan dan kebutuhan.

Sebagaimana yang telah dijelaskan pada bagian 2.3, ada empat rumus hubungan antara nilai A (anuitas) dengan P(nilai sekarang) dan F(nilai akan datang). Rumus-rumus tersebut akan dibahas pada 4 (empat) bagian berikut ini.

total

F A(F / A,10%,2) 39,6(2,100) 83,16 juta (nilai yang telah dibayarkan pada akhir tahun ke-2)

Langkah keenam, hitung nilai sisa yang belum terbayarkan pada akhir tahun ke-2. Pertama, hitung konversi nilai P=150 juta yang merupakan cicilan total ke nilai F pada akhir tahun ke-2 (n=2) dengan bunga 10%. Perhitungannya dapat digambarkan dengan diagram berikut:

1 2

0

P=150 juta

i%=10% n=2 tahunPeriode

F?

Gambar 2.40Arus kas langkah 6 Contoh 2.17

F P(F / P,10%,2) 150 1,210 181,5 juta,

Berarti nilai yang akan dicicil untuk 4 tahun ke depan dapat dihitung sebagai berikut:

baru

P 181,5 83,16 98,34 juta

Langkah ketujuh, buat diagram hubungan Pbaru dengan cicilan untuk periode

4 tahun dengan bunga 10% dan hitung A.

A P A / P,10%,4thn 98,34 0,315 30,977juta. Atau sebesar 31 juta tiap tahun selama 4 tahun.

Diagram perhitungan ini sama dengan perhitungan A pada langkah ke-2. Kemudian apabilapemilik truk menginginkan hasil penjualan besi tua 50 juta dimasukkan untuk mengurangi cicilan perhitungan Amaka menjadi:

A P A / P,10%,4 thn (98,34 50) 0,315 15,227juta

harus dikeluarkan adalah cicilan rumah kos (Ac). Kemudian cicilan rumah kos

(Ac) yang harus dibayar pada awal tahun ke-11 dan biaya bongkar rumah

kos sebesar 300 juta rupiah (P), atau total pengeluaran keduanya dinilai sebagai nilai sekarang untuk periode 4 tahun (P) (lihat Gambar 8.3).

Langkah berikutnya adalah menghitung masing-masing komponen penge-luaran dan pemasukan yang dikonversi ke nilai anuitas.

Nilai anuitas dari rumah kos sebagai berikut:

Pinjaman bank sebesar 600 juta, bunga 11% per tahun dan periode n=15 tahun, cicilan (Ac) sebesar 83,4 juta.

C

A 600 A|P,11%,15 600 0,139 83,4 juta rupiah

Harga tanah awal sebesar 100 juta dengan kenaikan setiap tahun diprediksi sebesar 25% per tahun, apabila dikonversi ke akhir tahun ke-15, kemudian dikonversi ke nilai anuitas akan menjadi 25,912 juta.

T

F 100

F|P,25%,15

100 28,422

2.842,171 juta rupiah

T T

A F A|F,11%,5 2.842,171 0,161 457,589 juta rupiah

Pendapatan bersih dari harga sewa 20 kamar setelah dikeluarkan ongkos operasional, perawatan, dan perbaikan sebesar rata-rata 550.000 rupiah/bulan/kamar, pendapatan setahun sebesar 132 juta rupiah/tahun.

S

A 132 juta rupiah

Prediksi penjualan rumah kos pada akhir tahun ke-15 sebesar 300 juta rupiah dengan asumsi bunga pinjaman bank 11%.

rumah kos

A 300 A|F,11%,5 300 0,212 63,6juta rupiah

Jumlah nilai anuitas atau EAV adalah 250 juta rupiah.

rumah kos C T S rumah kos

EAV A A A A 83,4 457,589 132 63,6

rumah kos

Nilai anuitas dari rumah toko sebagai berikut:

Pembongkaran rumah kos sebesar 300 juta, bunga 11% per tahun dan periode n=4 tahun, nilai (AB) sebesar 96,6 juta.

B

A 300 A|P,11%,4 300 0,322 96,6 juta rupiah

Cicilan yang dibayar awal tahun ke-11 dianggap (Pcicilan awal) sebesar 83,4 juta.

cicilan awal cicilan awal

A P A|P,11%,4 83,4 0,322 26,855 juta rupiah

Cicilan bank untuk rumah kos yang harus diteruskan oleh pemilik lahan (Ac) sebesar 83,4 juta.

C

A 83,4 juta rupiah

Pendapatan bersih dari harga sewa 4 buah ruko setelah dikeluarkan ongkos operasional, perawatan dan perbaikan sebesar rata-rata 40 juta/tahun/ruko, pendapatan setahun sebesar 160 juta rupiah/tahun.

S

A 160 juta rupiah

Prediksi penjualan ruko dan tanah pada akhir tahun ke-15 sebesar 750 juta/tahun/ruko atau 3 miliar/tahun dengan asumsi bunga pinjaman bank 11%.

ruko

A 3000 A|F,11%,4 3000 0,212 636 juta rupiah

Jumlah nilai anuitas atau EAV adalah 616 juta rupiah. ruko B cicilan awal C S ruko

EAV A A A A A

96,6 26,855 83,4 160 636

ruko

EAV 589,145 juta rupiah

Berdasarkan perhitungan di atas persewaan rumah kos layak dihentikan pada akhir tahun ke-10 dan tanah di atas rumah kos layak dibangun ruko.

ekonomi rekayasa, yang paling umum dipakai analis adalah membandingkan keduanya berdasarkan nilai anuitas (EAVx). Komponen yang dibandingkan

sebagai berikut:

Nilai sekarang (P) yang dikeluarkan untuk investasi yang dikonversi ke setiap tahun x

Nilai sisa atau nilai buku (S) pada setiap tahun x (salvage value)

Biaya yang dikeluarkan sehubungan dengan operasional, perawatan, perbaikan, atau biaya lainnya pada setiap tahun x

Total biaya terdiri dari komponen biaya yang sudah disebutkan sebelumnya dapat dilihat pada Gambar 8.4. Gambar tersebut memperlihatkan nilai pengurang biaya hanya nilai sisa/buku (salvage value). Jumlah nilai investasi (P) dan sisa (S) disebut nilai biaya pemulihan modal (capital recovery cost) atau nilai pada periode x (EAVBPM-x). Selanjutnya, pada grafik tersebut nilai

biaya terkecil pada periode x adalah nilai yang berhubungan dengan periode dari Masa Layanan Ekonomis (MLE), yaitu nilai yang paling rendah dari masa harapan layanan aset periode n tahun. Simbol n tersebut berarti sama dengan simbol yang telah digunakan sebelumnya dalam buku ini. Semua komponen dijumlah ke dalam EAVx tahunan dan dicari biaya akumulatif

tahunan yang paling rendah dalam periode investasi ntahun dengan MARR%. Apabila penantang lebih tinggi dari juara bertahan (DF) maka aset DF tetap digunakan untuk operasional, dan periode x tahun tersebut dapat dikatakan berstatus MLE.

Konsep total biaya pada Gambar 8.4 dapat dibuatkan ilustrasi diagram arus kas sebagaimana yang terlihat pada Gambar 8.5. Pada gambar tersebut, nilai positif yaitu nilai buku atau sisa sebagai pengurang biaya EAVtotal. Pada

prinsipnya semua komponen biaya dikurangi nilai buku dikonversi ke nilai anuitas sebagaimana terlihat pada Gambar 8.5 bagian bawah. Untuk mencari EAV minimum atau EAVx pada periode x tahun, rumus yang

digunakan sebagai berikut:

Rumus 8.1 Biaya pemulihan modal

BPM x x

EAV P A|P,MARR%,x S A|F,MARR%,x

Rumus 8.2 Biaya operasional, perawatan, perbaikan, dan biaya lainnya

OPP x OPP 1 OPP 2

EAV [(A P|F,MARR%,1 A P|F,MARR%,2

OPP x

A P|F,MARR%,x

]

A|P,MARR%,x

Rumus 8.3 Total Biaya selama periode x

x BPM x OPP x

EAV EAV EAV

Sebagai catatan, untuk rumus di atas nilai biaya dianggap positif berbeda dengan tanda-tanda yang sudah digunakan di bagian sebelumnya dalam buku ini. Pemakaian yang berbeda dikarenakan perhitungan yang akan dicari berfokus pada biaya.

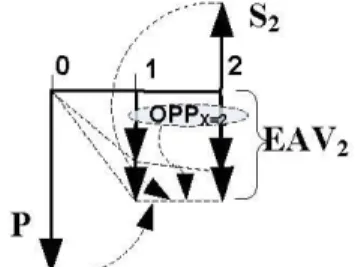

Periode x=1:

Gambar 8.6Arus kas Contoh 8.3 periode x=1 Rumus Biaya Pemulihan Modal

BPM1

EAV 50 A|P,12%,1 40 A|F,12%,1 55 1,120 40 1

21,6 juta rupiah

Rumus Biaya Operasional, Perawatan, Perbaikan, dan biaya lainnya

OPP1 EAV 35 P|F,12%,1 A|P,12%,1 35 0,893 1,120 35 juta rupiah Rumus Total Biaya pada selama periode x

1 BPM1 OPP1

EAV EAV EAV 56,6 juta rupiah Periode x=2:

Rumus Biaya Pemulihan Modal

BPM2

EAV 55 A|P,12%,2 40 3,8 A|F,12%,2 55 0,592 36,2 0,472

BPM2

EAV 15,474 juta rupiah

Rumus Biaya Operasional, Perawatan, Perbaikan, dan biaya lainnya

OPP2 EAV [35 P|F,12%,1 (35 3,2) P|F,12%,2 ] A|P,12%,2 [35 0,893 38,2 0,797 ](0,592) 36,526 juta rupiah Rumus Total Biaya pada selama periode x

2 BPM2 OPP2

EAV EAV EAV 52 juta rupiah Periode x=3:

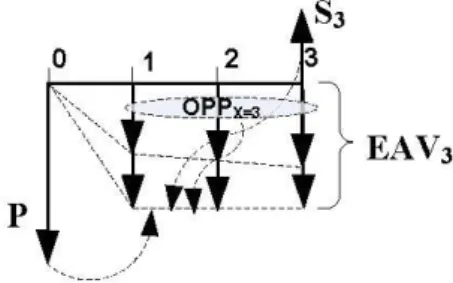

Gambar 8.8Arus kas Contoh 8.3 periode x=3 Rumus Biaya Pemulihan Modal

BPM3

BPM3

EAV 55 A|P,12%,3 36,2 3,8 A|F,12%,3 55 0,416 32,4 0,296

EAV 13,289 juta rupiah

Rumus Biaya Operasional, Perawatan, Perbaikan, dan biaya lainnya

OPP3 EAV 61,7 38,2 3,2 P|F,12%,3 A|P,12%,3 [61,7 41,4(0,712)](0,416) EAV 37,929 Rumus Total Biaya pada selama periode x

3 BPM3 OPP3

EAV EAV EAV 51,218 juta rupiah Periode x=4:

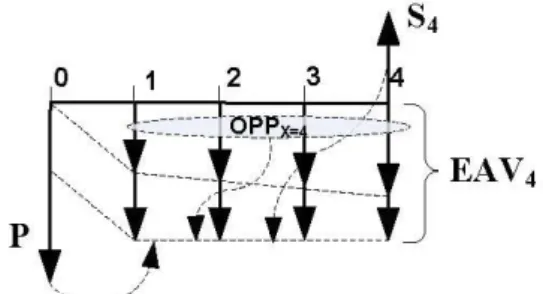

Gambar 8.9Arus kas Contoh 8.3 periode x=4 Rumus Biaya Pemulihan Modal

BPM4

BPM4

EAV 55 A|P,12%,4 32,4 3,8 A|F,12%,4 55 0,329 28,6 0,209

EAV 12,117 juta rupiah

Rumus Biaya Operasional, Perawatan, Perbaikan, dan biaya lainnya

OPP4

OPP4

EAV 91,177 41,4 3,2 P|F,12%,4 A|P,12%,4 [91,177 44,6(0,636)](0,329)

EAV 39,330 juta rupiah

Rumus Total Biaya pada selama periode x

4 BPM4 OPP4

EAV EAV EAV 51,447 juta rupiah

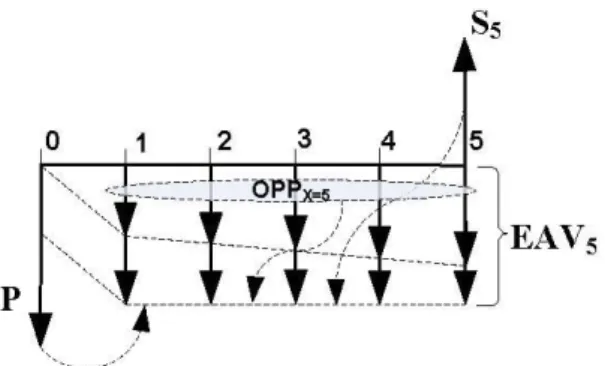

Periode x=5:

Gambar 8.10Arus kas Contoh 8.3 periode x=5 Rumus Biaya Pemulihan Modal

BPM5

BPM5

EAV 55 A|P,12%,5 28,6 3,8 A|F,12%,5 55 0,277 24,8 0,157

EAV 11,341 juta rupiah

Rumus Biaya Operasional, Perawatan, Perbaikan, dan biaya lainnya

OPP5

OPP5

EAV 119,542 44,6 3,2 P|F,12%,5 A|P,12%,5 [119,542 47,8(0,567)](0,277)

EAV 40,621 juta rupiah

Rumus Total Biaya pada selama periode x

5 BPM5 OPP5

EAV EAV EAV 51,962 juta rupiah

Hasil dari kelima periode x tahun di atas, nilai berbiaya terendah jatuh pada periode dengan waktu 3 tahun (MLE=3 tahun). Jadi pompa air sudah harus diganti pada akhir tahun 3 dan memakai pengganti pompa air yang baru pada awal tahun ke-4.

Analisis dengan menggunakan program spreadsheet akan lebih memudah-kan perhitungan yang berulang. Tabel, fungsi, dan grafik hubungan EAV dan periode x tahun dapat dilihat pada Gambar 8.11. Khusus untuk rumus pada kolom EAVM menggunakan kombinasi fungsi PMT dan NPV yang ada dalam

terlihat pada Gambar 8.13 pada tabel bagian atas. Kombinasi tersebut terdiri dari pilihan A, B, C, dan D seperti hasil perhitungan dengan spreadsheet yang terlihat pada Gambar 8.13 pada tabel bagian bawah. Nilai ongkos terendah adalah pilihan B, yaitu PV(2,3) sebesar 12,1729 miliar rupiah yang merupakan juara bertahan digantikan setelah pemakaian 3 tahun dan diteruskan penantang selama 3 tahun. Untuk memudahkan perbandingan hasil perhitungan PV(x,y) dapat dibuatkan grafik (lihat Gambar 8.15). Sebagai contoh, perhitungan PV(2,3) berdasarkan arus kas dapat dilihat pada Gambar 8.14.

Dari Gambar 8.13 tabel DF bagian bawah, biaya anuitas DF (EAV2=3,3189

miliar) selama periode 2 tahun diubah ke nilai P. Selanjutnya dari Gambar 8.13 tabel bagian atas CH, biaya anuitas CH (EAV3=3,4281 miliar) selama

periode 3 tahun diubah ke F, kemudian hasil nilai F tersebut diubah ke nilai P dengan periode 5 tahun. Jumlah keduanya menjadi nilai PV(2,3), yaitu sebesar 12,1729 miliar.

Rincian nilai PV(2,3) dibuatkan dalam bentuk rumus sebagai berikut:

PV 2,3 3318,9( P|A,12%,2 3428,1 F|A,12%,3 P|F,12%,5

PV 2,3 3318,9 1,690 3428,1 3,374 0,567 5608,911 6558,1541 12167,0651 Perlu dicatat, hasil perhitungan menggunakan tabel faktor bunga berganda terputus sedikit berbeda dibandingkan menggunakan spreadsheetyang lebih teliti hingga beberapa desimal. Perhitungan seperti ini dapat juga dilakukan untuk pilihan A, C, dan D, namun menggunakan spreadsheet lebih mudah dan langsung.

Rumus Hubungan Uang dan Waktu

Hubungan Variabel Utama Rumus

Nilai masa datang (F?, P diketahui) Rumus:

n F P 1 i Faktor:

F P F|P,i,n Perintah spreadsheet: F=fv(rate;nper;0;[pv]) Nilai sekarang (P?, F diketahui) Rumus: n F P (1 i) Faktor:

P F P|F,i,n Perintah spreadsheet: P=pv(rate;nper;0;[fv]) Catatan:rate=i, nper=n, pv=P, fv=F, pmt= A, nilai dalam kurung ini [nilai] merupakan masukan nilai yang tidak wajib (optional).Nilai dengan tanda panah ke bawah berarti nilai negatif, begitu juga sebaliknya tanda panah ke atas bertanda positif.

F

P

i%

n

Rumus Hubungan Uang dan Waktu (lanjutan)

Hubungan Variabel Utama Rumus

Pembayaran seragam compound amount (F?,A diketahui) Rumus:

1 in 1 F A i Faktor:

F A F|A,i,n Perintah spreadsheet: F=fv(rate;nper;pmt) Sinking fund (A?, F diketahui) Rumus:

n i A F 1 i 1 Faktor:

A F A|F,i,n Perintah spreadsheet: A=pmt(rate;nper;0;[fv]) Catatan:rate=i, nper=n, pv=P, fv=F, pmt= A, nilai dalam kurung ini [nilai] merupakan masukan nilai yang tidak wajib (optional).Nilai dengan tanda panah ke bawah berarti nilai negatif, begitu juga sebaliknya tanda panah ke atas bertanda positif.

F

i%

n

A

A

Rumus Hubungan Uang dan Waktu (lanjutan) Hubungan Variabel Utama Rumus

Pembayaran seragam present

worth (P?, A diketahui) Rumus:

n n 1 i 1 P A i 1 i Faktor:

P A P|A,i,n Perintah spreadsheet: P=pv(rate;nper;pmt) Capital recovery (A?, P diketahui) Rumus:

n n i 1 i A P 1 i 1 Faktor:

A P A|P,i,n Perintah spreadsheet: A=pmt(rate;nper;pv) Catatan:rate=i, nper=n, pv=P, fv=F, pmt= A, nilai dalam kurung ini [nilai] merupakan masukan nilai yang tidak wajib (optional). Nilai dengan tanda panah ke bawah berarti nilai negatif, begitu juga sebaliknya tanda panah ke atas bertanda positif.

A

P

i%

n

A

A

Rumus Hubungan Uang dan Waktu (lanjutan) Hubungan Variabel Utama Rumus

Deret Bertingkat Aritmatik (A?, G diketahui) Rumus:

n 1 n A G i 1 i 1 Faktor:

A|G,i,n

Perintah spreadsheet: A=pmt(rate;nper;pv) Di mana: pv=x x=P+npv(rate;G:nG) Catatan:rate=i, nper=n, pv=P, fv=F, pmt= A, nilai dalam kurung ini [nilai] merupakan masukan nilai yang tidak wajib (optional).Nilai dengan tanda panah ke bawah berarti nilai negatif, begitu juga sebaliknya tanda panah ke atas bertanda positif.

203

G

A

i%

n

2G

(n-1)G

0

A

A

A

Rumus Hubungan Uang dan Waktu (lanjutan) Hubungan Variabel Utama Rumus

Deret Bertingkat Geometrik (P?, g dan A1 diketahui) Apabilai≠g Rumus:

n n 1 1 1 g n1 i P A i 1 i Apabila i=g

1 1 P A n 1 i Faktor:

1 A P|A,g,i%,n i≠g A i% n An 0 A A A A1 A2 Aj=A1(1+g)j-1Rate (i=Bunga) Rumus Rumus:

n n 1 i 1 P A i 1 i Perintah spreadsheet:i=rate(nper, pmt, pv, [fv], [type], [guess])