SKRIPSI

Oleh

NURFADILLA MUBARAQ

NIM105721102716

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

2

PENGARUH KEBIJAKAN DIVIDEN, KEBIJAKAN HUTANG, DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

( STUDI KASUS PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) )

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Manajemen Pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis

NURFADILLA MUBARAQ 105721102716

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

iii

LEMBAR PERSEMBAHAN

Karya ilmiah ini kupersembahkan untuk:

1. Kedua orang tua saya Ayahanda Umar dan Ibunda Halmina yang telah memberikan semangat dan doa sehingga saya bisa menyelesaikan skripsi ini. 2. Keluarga besar saya terutama kakak- kakak saya Hasma Umar, Irmawati

Umar dan Nur Isna Umaryang telah memberikan dukungan untuk proses penyelesaian karya ilmiah ini.

3. Bapak dan Ibu Dosen, terkhusus kepada kedua dosen pembimbing yang selama ini telah meluangkan banyak waktunya untuk membimbing, menuntun dan mengarahkan saya dalammenyelesaikan skripsi ini.

MOTTO HIDUP

“Sesungguhnya sesudah kesulitan itu ada kemudahan, Maka apabila engkau telah selesai (dari suatu urusan), tetaplah bekerja keras untuk urusan yang lain,

dan hanya kepada Tuhanmulah engkau berharap” (QS. Al-Insyirah : 6-8)

vii

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Syukur Alhamdulillah segala puji bagi Allah SWT Rabb, Sang Pemilik dunia dan seisinya, tiada tuhan selain Allah dan hanya kepada-Nya lah kita patut memohon dan berserah diri. Shalawat selalu kita haturkan kepada junjungan kita Nabi Muhammad SAW Sang kekasih Allah, dengan syafaat dari beliaulah kita dapat terbebas dari zaman kejahiliyahan.Hanya karena nikmat kesehatan dan kesempatan dari Allah-lah yang tiada ternilai manakala penulisan skripsi yang berjudul “Pengaruh Kebijakan Dividen, Kebijakan Hutang,dan Profitabilitas Terhadap Nilai Perusahaan (Studi Kasus Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia (BEI)).

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam meyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis Bapak Umar dan Ibu Halmina yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus tak pamrih. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Serta seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan akhirat.

viii

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

1. Bapak Prof.Dr. H. Ambo Asse, M. Ag. Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE., MM, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Muh. Nur Rasyid, SE, MM. Selaku Ketua Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Dr. Ansyarif Khalid, S.E., M.Si. Ak. CA. Selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi selesai dengan baik.

5. Bapak Asri Jaya, SE., MM., selaku pembimbing II yang senantiasa meluangkan waktunya dan telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/ibu dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Kedua orang tuaku tersayang, dan kakak-kakak ku tercinta terima kasih atas dukungan, nasehat, do’a dan kasih sayangnya yang tiada henti.

ix

9. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Manajemen Angkatan 2016, khususnya teman-teman kelasku Manajemen 16 A. terima kasih atas segala tegur sapa yang hangat, senyum tulus di bibir dan canda tawa yang mengakrabkan, semoga tali silaturahim ini tetap selalu terjaga sampai kapanpun.

10. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan Skripsi ini.

Akhirnya, penulis menyadari bahwa Skripsi ini masih jauh dari sempurna. Oleh karena itu segala kritik dan saran dari pembaca dan siapapun/masyarakat yang sifatnya membangun, diterima dengan senang hati, demi kesempurnaan dan kemajuan bersama.

Penulis berharap Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi Fii Sabilil Haq, Fastabiqul Khairat, Wassalamu Alaikum Wr.Wb.

Makassar, 07 Oktober 2020

Nurfadilla Mubaraq 105721102716

x

ABSTRAK

Nurfadilla Mubaraq. 2020, Pengaruh Kebijakan Dividen, Kebijakan Hutang,dan Profitabilitas Terhadap Nilai Perusahaan ( Studi Kasus Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia). Skripsi Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Ansyarif Khalid danAsri Jaya.

Penelitian ini bertujuan memberikan bukti empiris mengenai kebijakan dividen, kebijakan hutang, dan profitabilitas dalam memprediksi nilai perusahaan dengan menguji masing-masing variabel.Objek penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2018, dengan mengungkapkan dan menyajikan data yang dibutuhkan, menggunakan satuan mata uang rupiah dalam pelaporan keuangan, perusahaan tidak mengalami kerugian.

Metode yang digunakan dalam pemilihan objek pada penelitian ini adalahpurposive sampling yang melibatkan 13 perusahaan manufaktur yang terdaftar di Bursa EfekIndonesia (BEI) periode 2014-2018 dengan periode pengamatan selama 5 (lima) tahun adalah sebanyak 65 sampel perusahaan. Model analisis yang digunakan dalam penelitian ini adalah model analisis regresi linier berganda yang dilakukan dengan bantuan program SPSS versi 26 for window.

Hasil penelitian ini menunjukkan bahwa Kebijakan Dividen (DPR) dan Profitabilitas (ROE)berpengaruh signifikan terhadap nilai perusahaan. sedangkan Kebijakan hutang (DER) tidak menunjukkan pengaruh yang signifikan terhadap terhadap nilai perusahaan.

Kata kunci:kebijkan dividen, kebijakan hutang, profitabilitas dan nilai perusahaan.

xi

ABSTRACT

Nurfadilla Mubaraq. 2020, The Effect of Dividend Policy, Debt Policy, and Profitability on Firm Value (Case Study of Manufacturing Companies Listed on the Indonesia Stock Exchange). Thesis Management Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Ansyarif Khalid and Asri Jaya.

This study aims to provide empirical evidence regarding dividend policy, debt policy, and profitability in predicting firm value by testing each variable. The object of research is manufacturing companies listed on the Indonesia Stock Exchange for the period 2014-2018, by disclosing and presenting the required data, using the rupiah currency in financial reporting, the company does not experience losses.

The method used in object selection in this study is purposive sampling involving 13 manufacturing companies listed on the Indonesia Stock Exchange (BEI) for the period 2014-2018 with a period of 5 (five) years, totaling 65 samples of companies. The analysis model used in this study is a multiple linear regression analysis model which is carried out with the help of the SPSS version 26 for windows program.

The results of this study indicate that the Dividend Policy (DPR) and Profitability (ROE) have a significant effect on firm value. while the debt policy (DER) does not show a significant effect on firm value.

xii

DAFTAR ISI

SAMPUL ... I HALAMAN JUDUL ... II HALAMAN MOTTO DAN PERSEMBAHAN ... III HALAMAN PERSETUJUAN ... IV HALAMAN PENGESAHAN ... V SURAT PERNYATAAN ... VI KATA PENGANTAR ... VII ABSTRAK BAHASA INDONESIA ... X ABSTRACT ... XI DAFTAR ISI ... XII DAFTAR TABEL ... XIV DAFTAR GAMBAR ... XV DAFTAR LAMPIRAN ... XVI

BAB IPENDAHULUAN ... 1

A. Latar Belakang... 1

B. Rumusan Masalah ... 5

C. Tujuan Penulisan ... 5

D. Manfaat Penelitian ... 6

BAB IITINJAUAN PUSTAKA ... 7

A. Kajian Teori ... 7 1. Nilai Perusahaan ... 7 2. Kebijakan Dividen ... 9 3. Kebijakan Hutang ... 13 4. Profitabilitas ... 15 B. Penelitian Terdahulu... 18 C. Kerangka Pikir ... 22 D. Hipotesis ... 23

xiii

A. Jenis Penelitian... 24

B. Lokasi Dan Waktu Penelitian ... 24

C. Definisi Operasional Variabel dan Pengukuran ... 24

D. Populasi dan Sampel... 28

1. Populasi ... 28

2. Sampel ... 28

E. Teknik Pengumpulan Data ... 33

F. Teknik Analisis Data ... 34

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 38

A. Gambaran Umum Objek penelitian ... 38

B. Pengujian dan Hasil Analisis Data ... 42

C. Pembahasan Hasil Analisis Data ... 53

BAB V PENUTUP ... 57

A. Kesimpulan ... 57

B. Saran ... 57

DAFTAR PUSTAKA ...

59

xiv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 19

Tabel 3.1 Daftar Populasi Perusahaan Manufaktur di Bursa Efek Indonesiaperiode2016 – 2018. ... 25

Tabel 3.2 Penentuan Sampel ... 30

Tabel3.3 Sampel Perusahaan Manufaktur yang Terdaftar di BEI Periode 2014-2018 ... 44

Tabel4.1 Deskriptif Statistic ... 45

Tabel4.2 Uji Normalitas ... 47

Tabel4.3 Uji Multikolinearitas ... 48

Tabel4.4 Uji Glenjer Heteroskedastisitas ... 50

Tabel4.5 Uji Autokorelasi ... 51

Tabel4.6 Uji Analisis Regresi Linear Berganda ... 52

Tabel4.7 Uji Koefisien Determinasi ... 53

xv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir... 20

Gambar 4.1 Bagan Struktur Organisasi Bursa Efek Indonesia ... 42

Gambar 4.2 Uji Normalitas Dengan Analisis Grafik Plot ... 47

xvi

DAFTAR LAMPIRAN

1. Daftar Populasi Perusahaan Manufakturyang terdaftar

di Bursa Efek Indonesia periode2014 – 2018 ... 64

2. Sampel Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode2014 – 2018 ... 68

3. Data Penelitian Laporan Keuangan Nilai Perusahaan ... 65

4. Data Penelitian Laporan Keuangan Kebijakan Dividen ... 67

5. Data Penelitian Laporan Keuangan Kebijakan Hutang ... 69

6. Data Penelitian Laporan Keuangan Profitabilitas ... 71

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan merupakan tempat suatu kegiatan produksi dan tempat berkumpulnya semua faktor produksi. Setiap perusahaan ada yang terdaftar di pemerintahan dan ada juga yang tidak terdaftar. Bagi sebuah perusahaan yang telah terdaftar dipemerintahan, mereka memiliki ada usaha untuk perusahaannya (status perusahaan yang terdaftar dalam pemerintah secara resmi). Terutama perusahaan yang telah go public.Dengan di tempatkannya pengelola tenaga ahli dan profesional maka diharapkan kinerja perusahaan akan menjadi lebih terjamin dan dapat bertahan serta bersaing di pasar domestik maupun pasar internasional.

Nilai perusahaan adalah persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi, dan meningkatkan kepercayaan pasar tidak hanya terhadap kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa mendatang.

Bagi investor,nilai perusahaan merupakan konsep penting karena nilai perusahaan merupakan indikator bagaimana pasar menilai perusahaan secara keseluruhan. Menurut Abdillah (2012), Jadi semakin tinggi nilai perusahaan maka semakin besar kemakmuran yang akan diperoleh oleh pemilik saham, semakin tinggi harga sahamnya maka semakin tinggi pula nilai perusahaan.

Nilai perusahaan dipengaruhi oleh beberapa faktor yang memiliki keterkaitan terhadap nilai perusahaan.Faktor yang pertama yaitukebijakan dividen yang diukur dengan Dividen Payout Ratio (DPR). Menurut Abdillah (2012), kebijakan dividen merupakan kebijakan mengenaikeputusan yang diambil perusahaan mengenai laba yang diperolehapakah dibagikan kepada pemegang saham sebagai dividen atau ditahandalam bentuk laba ditahan guna membiayai investasi perusahaan dimasa yang akan datang. Besarnya dividen yang dibagikan oleh perusahaandapatmempengaruhi harga saham karena investor lebih menyukaipengembalian yang berasal dari dividen dibandingkan dengan capitalgain.

Faktor kedua yang mempengaruhi nilai perusahaan yaitu kebijakan hutang, hutang merupakan sumber pendanaan eksternal perusahaan untuk menjalankan kegiatan operasionalnya. Penggunaan hutang bagi perusahaan memiliki pengaruh yang sensitif terhadap tinggi rendahnya nilai perusahaan dimana semakin tinggi proporsi hutang yang ditetapkan perusahaan pada tingkat tertentu maka semakin tinggi nilai perusahaan, apabila tingkat hutang melampaui proporsi hutang yang ditetapkan oleh perusahaan maka yang terjadi adalah penurunan nilai perusahaan karena manfaat yang diperoleh dari penggunaan hutang relatif lebih kecil daripada biaya yang ditimbulkannya.Kebijakan hutang dapat diukur dengan Debtto Equity Ratio (DER)(Abdillah, 2012).

Faktor ketiga yang mempengaruhi nilai perusahaan yaitu profitabilitas. Rasio profitabilitas/profitability ratio adalah rasio atau perbandingan untuk mengetahui kemampuan perusahaan untuk mendapatkan laba/profitdari pendapatan/earning terkait penjualan, aset, dan ekuitas berdasarkan dasar

pengukuran tertentu. Sehingga profitabilitas bisa mempengaruhi persepsi pemegang saham terhadap perusahaan mengenai apek perusahaan dimasa mendatang karena tingkat profitabilitas yang tinggi maka semakin tinggi pula minat investor terhadap harga saham perusahaan. Dengan demikian profitabilitasmemiliki pengaruh terhadap nilai perusahaan (Abdillah, 2012).Profitabilitasitu sendiri diukur dengan Rasio return on equity (ROE) merupakan rasio laba bersih terhadap ekuitas saham biasa, yang mengukur tingkat pengembalian atas investasi dari pemegang saham biasa.

Penelitian telah banyak dilakukan terhadap variabel-variabel yang mempengaruhi nilai perusahaan. Diantaranya beberapa penelitian yang telah dilakukan para peneliti sebelumnya dan memberikan hasil penelitian yangberbeda-beda. PenelitianMardiyati (2012), menunjukkan jika variabel kebijakan dividen tidak berpengaruh signifikan terhadap nilai perusahaan, sedangkan penelitian Ahmad&Amanah (2014) serta penelitian Rahmadana&Yendrawati (2012) dan Rahman (2015), menunjukkan variabel kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan.

Penelitian Mardiyati(2012), dan penelitian Herawati (2011), menunjukkan bahwa kebijakan hutang memiliki pengaruh positif tapi tidak signifikan terhadap nilai perusahaan, sedangkan penelitian Abdillah (2012), menunjukkan variabel kebijakan hutang berpengaruh positif dan signifikan terhadap nilai perusahaan. Sedangkan penelitian Rahman (2015), menunjukkan bahwa kebijakan hutang berpengaruh signifikan terhadap nilai perusahaan.Sedangkan penelitian Ferina et al (2015), menunjukkan bahwa variabel kebijakan hutang tidak berpengaruh dan tidak signifikan terhadap nilai perusahaan.

Penelitian Rahman (2015) &Sumanti, Mangantar(2015),menunjukkan bahwa variabel profitabilitas berpengaruh signifikan terhadap nilai perusahaan, sedangkan penelitian Herawati (2011), menunjukkan bahwa variabel profitabilitas berpengaruh negatif dan signifikan terhadap nilai perusahaan.

Terdapat hasil penelitian yang tidak konsisten terjadi dari beberapa hasil penelitian terdahulu pada variabelkebijakan dividen, kebijakan hutang, dan profitabilitas terhadap nilai perusahaan. Sehingga peneliti tertarik untuk

meneliti pengaruhkebijakan dividen, kebijakan hutang, dan

profitabilitasterhadap nilai perusahaan.

Perusahaan manufaktur dipilih sebagai objek penelitian karena perusahaan manufaktur merupakan perusahaan yang memiliki berbagai macam subsektor industrisehingga penelitian yang dilakukan pada perusahaan manufaktur diharapkan dapat mewakili seluruh sektor industri yang terdapat di Indonesia dan dapat mencerminkan nilai perusahaan secara keseluruhan.

Berdasarkan latar belakang di atas, maka judul dalam penelitian ini adalah “PengaruhKebijakanDividen,Kebijakan Hutang, dan Profitabilitas

terhadap Nilai Perusahaan (Studi KasusPerusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2014-2018)”.

Berdasarkan uraian latar belakang di atas maka rumusan masalah dalam penelitian ini adalah :

1. Apakah kebijakan dividen berpengaruh terhadap nilai perusahaan (studi kasus perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2018)?

2. Apakah kebijakan hutang berpengaruh terhadap nilai perusahaan (studi kasus perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2018) ?

3. Apakah profitabilitas berpengaruh terhadap nilai perusahaan (studi kasus perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2018) ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah sebelumnya, maka tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh kebijakan dividenterhadap nilai perusahaan (studi kasus perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2018)

2. Untuk mengetahui pengaruh kebijakan hutang terhadap nilai perusahaan (studi kasus perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2018)

3. Untuk mengetahui pengaruh profitabilitas terhadap nilai perusahaan (studi kasus perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2018)

Dalam penelitian ini bisa memberikan manfaat bagi masing-masingpihak sebagai berikut:

1. Bagi Akademisi

Bagi akademisi penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

a. Dapat memberikan referensikepada peneliti berikutnya terhadap masalah yangsama.

b. Dapat mengembangkan dan menerapkan ilmu pengetahuan sampai sejauhmana teori-teori yang sudah ditetapkan sehingga hal-hal yang masih dirasakurang dapat diperbaiki.

2. Bagi Praktisi

Penelitian ini diharapkan dapat memberikan informasi, baik berupa masukan maupun pertimbangan yang bermanfaat bagiperusahaan manufaktur yang terdaftar Bursa Efek Indonesia periode 2014-2018.

7 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori 1. Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan.Menurut Husnan (2006), menyatakan bahwa “Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual”. Dengan demikian nilai perusahaan meningkat apabila harga saham meningkat sehingga meningkatnyanilai perusahaan dapat meningkatkan nilai saham pemegang saham.

Nilai perusahaan adalah persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi, dan meningkatkan kepercayaan pasar tidak hanya terhadap kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa mendatang.

Menurut Ferina et al (2015), nilai perusahaan adalah harga sebuah saham yang telah beredar di pasar saham yang harus dibayar oleh investor untuk dapat memiliki sebuah perusahaan. Nilai perusahaan tercermin pada kekuatan tawar menawar saham, apabila perusahaan diperkirakan sebagai perusahaan yang mempunyai prospek yang bagus di masa yang akan datang, nilai sahammenjadakan lebih tinggi. Sebaliknya, apabila perusahaan dinilai kurang mempunyai prospek maka harga saham menjadi lemah.

Menurut Abidin et al (2014), Nilai perusahaan ialah kapitalisasi laba bersih (EBIT) atau laba sebelum bunga dan pajak dengan tingkat kapitalisasi

yang konstan sesuai dengan tingkat resiko perusahaan. Miller dan Modigliani (MM) berargumen bahwa, dengan tidak adanya pajak nilai perusahaan yang mempunyai hutang sama dengan nilai perusahaan yang tidak mempunyai hutang. Teori MM investasi baru akan meningkatkan nilai perusahaan. Nilai perusahaan terdiri dari nilai hutang dan nilai saham. Analisis tujuan tersebut sering disingkat sebagai memaksimumkan kemakmuran pemegang saham, dengan memaksimumkan kemakmuran pemegang saham, nilai hutang konstan, maka nilai perusahaan akan maksimum.

Nilai perusahaan dapat diukur dengan menggunakan harga saham menggunakan rasio yang disebut rasio penilaian. Menurut Sudana (2011), rasio Penilaian adalah suatu rasio yang terkait dengan penilaian kinerja saham perusahaan yang telah diperdagangkan di pasar modal (go public). Menurut Achmad& Amanah (2014), Nilai perusahaan adalah nilai yang menggambarkan tingkat kemampuan perusahaan dalam mensejahterakan para pemegang saham yang dapat diukur dengan menggunakan PBV yaitu nilai pasar per lembar saham dibagi dengan nilai buku per lembar saham.

Nilai perusahaan pada penelitian ini diukur dengan menggunakan rasio PBV. Rasio PBV dapat dihitung dengan rumus:

Price book value (PBV) merupakan perbandingan antara harga

saham dengan nilai buku perusahaan. Dimana nilai buku perusahaan (book

value share) merupakan perbandingan antara ekuitas saham biasa dengan

jumlah saham yang beredar (Brigham & Houston, 2011).

Perusahaan yang berjalan baik umumnya mempunyai price book

value (PBV) di atas 1, yang menunjukkan nilai pasar lebih tinggi dari nilai

bukunya. Semakin tinggi price book value (PBV), semakin tinggi pula return saham. Semakin tinggi return saham akan menambah pendapatan perusahaan sehingga meningkatkan kemampuan perusahaan untuk membagikan dividen (Hanafi, 2014).

2. Kebijakan Dividen

Dividen adalah pembagian laba perusahaan yang besarnya telah ditetapkan dalam Rapat Umum Pemegang Saham (RUPS) kepada para pemegang saham secara proporsional sesuai dengan jumlah saham yang dimiliki oleh masing-masing pemegang saham tersebut (Deitiana, 2011).

Kebijakan dividen merupakan keputusan yang diambil perusahaan untuk menentukan berapa besar bagian dari laba bersih yang diperoleh untuk dibagikan sebagai dividen atau sebagai laba yang ditahan. Kebijakan dividen merupakan sebagian dari keputusan investasi. Oleh karena itu, perusahaan dalam hal ini dituntut untuk membagikan dividen sebagai realisasi harapan hasil yang didambakan seorang investor dalam menginvestasikan dananya untuk membeli saham(Deitiana, 2011).

Menurut Abdillah (2012), apabila perusahaan meningkatkan pembayaran dividen, maka dapat diartikan oleh investor sebagai sinyal harapan manajemen tentang membaiknya kinerja perusahaan di masa yang akan datang sehingga kebijakan dividen memiliki pengaruh terhadap nilai perusahaan. Kebijakan dividen melibatkan dua pihak yang memiliki kepentingan berbeda, yaitu pemegang saham dan perusahaan itu sendiri.Pembayaran dividen juga dapat dinaikkan untuk mengoptimalkan kedudukan perusahaan dalam mencari tambahanpendapatan di pasar modal sehingga nantinya kedudukan perusahaan akan dikontrol oleh tim pengawas pasar modal. Pengawasan ini akan membuat direktur meningkatkan kinerjanya.Peningkatan dividen juga memenuhi ambisi investor lebih menyukai pembagian dividen (Rahmadana dan Yendrawati, 2012).

Beberapa bentuk Dividen yang biasa dibagikan kepada pemegang saham yaitu sebagai berikut:

1. Dividen Kas (Cash Dividend)

Pembayaranyang dibagikan kepada pemegang saham dalam bentuk uang kas.

2. Dividen Aktiva selain Kas (Property Dividend)

Dividen yang diberikan dalam bentuk barang atau aktiva selain kas. 3. Dividen Utang (Scrip Dividend)

Dividen utang ialah janji tertulis untuk membayar jumlah dividen kas tertentu kepada pemilik saham dikemudian hari, Janji ini umumnya berupa surat promes.

Dividen likuidasi yaitu deviden yang muncul ketika pengatur ingin melikuidasi usahanya dan mengembalikan seluruh aktiva bersih yang tersisa kepada pemilik saham dalam bentuk kas tunai.

5. Dividen Saham (Stock Dividend)

Dividen saham ialah dividen yang dibagikan dalam bentuk saham dan bukan dalam bentuk tunai.

Kebijakan dividen menentukan berapa banyak laba yang akan didapatkan pemegang saham ini akan memastikankebahagiaan pemegang saham yang merupakan tujuan utama perusahaan. Dividen dengan nilai

besar yang dibagikan kepada pemegang saham, maka

kinerjaperusahaansemakin baik pula dan alhasil perusahaan yang memiliki pencapaian administratif yang baik dapat menguntungkan dan akan meningkatkan penilaian terhadap perusahaan tersebut, yang terlihat dari tingkat harga saham tersebut (Abidin et al, 2014).

Beberapa faktor yang mempengaruhi manajemen dalam menentukan kebijakan dividen antara lain yaitu perjanjian hutang, pembatasan saham preferen, fluktuasi laba, pengendalian, laba tidak cukup, ketersediaankas, kebutuhan dana untuk berinvestasi.Investor di pasar modal membutuhkan berbagai informasi tentang baik tidaknya perusahaan untuk melakukan investasi. Salah satu informasi yang diperlukan adalah informasi pengumuman perubahan dividen(Rahmadhana & Yendrawati,2012).

Proses dalam pembayaran dividen diantaranya sebagai berikut: a. Tanggal pengumuman (declaration date)

Tanggal yang secara resmi diumumkan oleh perusahaan tentang bentuk dan besarnya serta waktu pembayaran dividen yang akan dilaksanakan.

b. Tanggal pencatatan (date of record)

Tanggal ini perusahaan melaksanakan pencatatan nama para pemegang saham, dan diberikan hak untuk mendapatkan dividen. c. Tanggal cum-dividend

Tanggal ini adalah tanggal hari terakhir perdagangan saham yang masih melekat hak untuk memperoleh dividen baik dividen tunai maupun dividen saham.

d. Tanggal ex-dividend

Tanggal perdagangan saham tersebut sudah tidak melekat lagi hak untuk mendapatkan dividen.

e. Tanggal pembayaran (payment date)

Tanggal ini adalah saat pembayaran dividen oleh emiten kepada para pemilik saham yang sudah mempunyai hak atas dividen.

Bagian dari kebijakan dividen yang dipilih dalam penelitian ini adalah Dividend Payout Ratio (DPR), dengan alasan bahwa, DPR lebih dapat menjelaskan perilaku oportunistik manajerial yaitu dengan melihat berapa besar laba yang dibagikan kepada shareholders sebagai dividen dan berapa yang disimpan di perusahaan. Adapun rumus dari dividend payout ratio (DPR) adalah(Mardiyantiet al, 2012).

3. Kebijakan Hutang

Hutang adalah permodalan diluar perusahaan untuk melaksanakan kegiatan operasionalnya. Hutang disebut sebagai instrumen yang cukup sensitive terhadap perubahan nilai perusahaan.Kebijakan hutang yaitu kebijakan perusahaan dalam menentukan seberapa besar kebutuhan pendanaan perusahaan dibiayai oleh hutang. Kebijakan hutang pada umumnya lebih banyak digunakan oleh perusahaan daripada menerbitkan saham baru karena dirasa lebih aman, sehingga dengan demikian semakin tinggi kebijakan hutang yang dilakukan pada tingkat tertentu maka semakin tinggi pula nilai perusahaan.

Kebijakan utang menentukan jumlah utang yang akan digunakan perusahaan untuk mendanai kegiatan operasionalnya. Semakin besar utangmaka semakin besar pula kemungkinan perusahaan tidak mampu membayar kewajiban bunga dan pokoknya.Untuk itulah perusahaan harus berhati-hati dalam menentukan keputusan hutangnya agar tidak menurunkan nilai perusahaan.

Adapun teori dari Kebijakan Hutang diantaranya adalah sebagai berikut:

1. Trade off theory

Teori ini menganggap bahwa penggunaan hutang 100 persen sulit dijumpai. Kenyataannya semakin banyak hutang, maka semakin

tinggi beban yang harus ditanggung. Satu hal yang penting bahwa dengan meningkatknya hutang, maka semakin tinggi probabilitas kebangkrutan. Beban yang harus ditanggung saat menggunakan hutang yang lebih besar adalah biaya kebangkrutan, biaya keagenan, beban bunga yang semakin besar dan sebagainya (Ferina et al, 2015).

2. Pecking Order theory

Menurut Mamduh (2004) Teori pecking order menetapkan suatu urutan keputusan pendanaan dimana para manajer pertama kali akan memilih untuk menggunakan laba ditahan, hutang dan penerbitan saham sebagai pilihan terakhir. Penggunaan hutang lebih disukai karena biaya yang dikeluarkan untuk hutang lebih murah dibandingkan dengan biaya penerbitan saham.

Kebijakan hutang merupakan kebijakan perusahaan tentang seberapa jauh perusahaan menggunakan hutang sebagai sumber pendanaannya. Penggunaan kebijakan hutang dapat digunakan untuk menciptakan nilai perusahaan yang diinginkan. Penggunaan hutang tetaplah harus dikelola dengan baik karena itu merupakan hal yang sensitif bagi perusahaan terhadap tinggi dan rendahnya nilai perusahaan. Semakin tinggi proporsi hutang yang ditetapkan perusahaan pada tingkat tertentu maka semakin tinggi nilai perusahaan, namun apabila tingkat hutang melampaui proporsi hutang yang ditetapkan oleh perusahaan maka yang terjadi adalah penurunan nilai perusahaan(Pertiwiet al, 2016)

Kebijakan hutang adalah kebijakan yang diambil oleh perusahaan untuk melakukan pembiayaan melalui hutang. “Proxy dari kebijakan hutang pada penelitian ini adalah Debt to Equity Ratio (DER). Tujuan dari rasio ini adalah untuk mengukur kemampuan perusahaan dalam membayar hutang-hutang yang dimilikinya dengan modal atau ekuitas yang ada. Rumus debt to equity ratio adalah sebagai berikut:” (Mardiyati et al, 2012).

4. Profitabilitas

Profitabilitas merupakan salah satu rasio finansial yang digunakan untuk menilai sebuah perusahaan. Untuk mengetahui seberapa baik keberhasilan perusahaan dalam menghasilkan laba diperlukan suatu ukuran. Ukuran yang digunakan adalah profitabilitas. Profitabilitas, dapat mengukur seberapa besar kemampuan perusahaan memperoleh laba baik dalam hubungannya dengan penjualan, asset maupun laba bagi modal sendiri.

Menurut Mardiyati et al (2012), Rasio profitabilitas mengukur kemampuan perusahaan dalam menghasilkan keuntungan dari kegiatan bisnis yang dilakukan. Hasilnya, investor dapat melihat seberapa efisien perusahaan menggunakan asset dan dalam melakukan operasinya untuk menghasilkan keuntungan. Rasioprofitabilitas merupakan hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan.

Pengertian profitabilitas adalah kemampuan perusahaan dalam memperoleh laba dalam hubungannya dengan penjualan, total aktiva,

maupun modal sendiri. Rasio profitabilitas adalah rasio yang menghitung kemampuan perusahaan dalam mendapatkan keuntungan. Rasio profitabilitas dalam penelitian digunakan proxy return on equity (ROE) untuk mengukur profitabilitas perusahaan.

Berikut adalah beberapa jenis profitabilitas : 1) Gross Profit Margin

Gross Profit Margin (GPM) digunakan untuk mengukur kemampuan perusahaan dalam megnhasilkan keuntungan melalui persentase laba kotor dari penjualan.

2) Net Profit Margin

Net Profit Margin di manfaatkan untuk mengetahui laba bersih dari penjualan sesudah di kurangi oleh pajak.

3) Profit Margin

Profit Margin digunakan untuk menghitung laba sebelum pajak di bagi dengan penjualan.

4) Return on Invesment (ROI) atau Return on Asset (ROA)

Return on Invesment (ROI) atau Return on Asset (ROA)untuk menilai persentase keuntungan (laba) yang diperoleh perusahaan terkait sumber daya atau total aset sehingga efisiensi suatu perusahaan dalam mengelola asetnya bisa terlihat dari persentase rasio ini.

5) Return on Equity

ROE atau Return on Equity di manfaatkan untuk menghitung kemampuan perusahaan dalam memperoleh laba yang tersedia bagi pemegang saham.

Rasio profitabilitas (profitability ratio) adalah suatu perbandingan atau rasio yang dipakai untuk mengukur ketahanan dan juga kesuksesan perusahaan dalam memperolehlaba yang kaitannya dengan penjualan, aset dan ekuitas. Rasio profitabilitas dipakai dengan tujuan untuk menunjukkan seberapa besar laba yang diperoleh dari performa perusahaan.

Semakin tinggirasio ini berarti semakin efisien penggunaan modal sendiri yang dilakukan pihak manajemen perusahaan. Naiknya rasio

returnon equity (ROE) dari tahun ke tahun pada perusahaan berarti terjadi

adanya kenaikan laba bersih dari perusahaan yang bersangkutan. Naiknya laba bersih dapat dijadikan salah satu indikasi bahwa nilai perusahaan juga naik karena aiknya laba bersih sebuah perusahaan yang bersangkutan akan menyebabkan harga saham yang berarti juga kenaikan dalam nilai perusahaan.

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan merupakan indikator dari keberhasilan operasi perusahaan (Hanafi, 2014). Rasio return on

equity(ROE) merupakan rasio laba bersih terhadap ekuitas saham biasa,

yang mengukur tingkat pengembalian atas investasi dari pemegang saham biasa. Return on equity (ROE) secara sistematis dapat dirumuskan sebagai berikut (Ferina et al, 2015):

B. Hasil Penelitian Terdahulu

Penelitian yang berhubungan dengan nilai perusahaan telah dilakukan oleh peneliti sebelumnya, sehingga beberapa poin penting dari hasil

penelitian sebelumnya dapat dijadikan dasar dalam penelitian ini. Berikut ini akan diuraikan penelitian terdahulu yang relevan dengan penelitian ini:

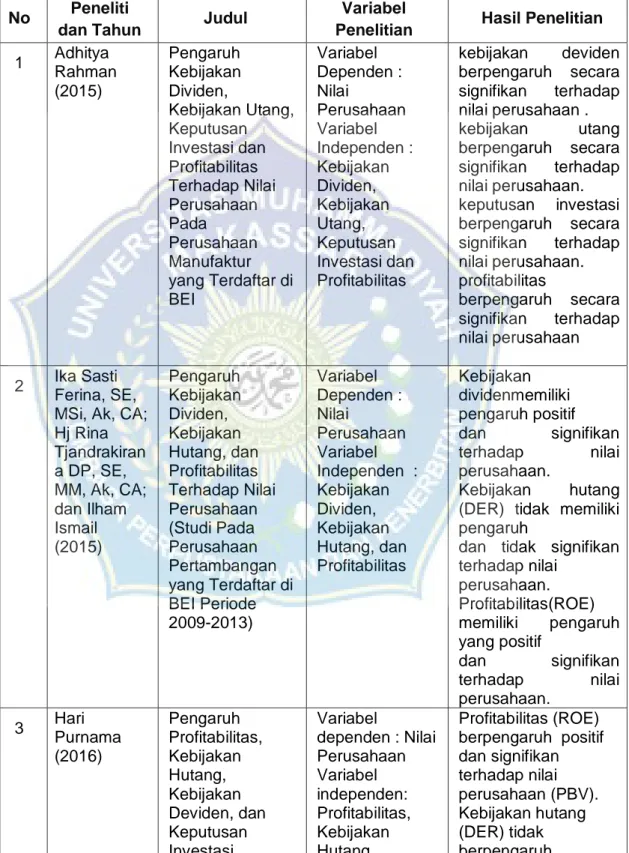

Tabel 2.1 Penelitian Terdahulu

No Peneliti

dan Tahun Judul

Variabel

Penelitian Hasil Penelitian

1 Adhitya Rahman (2015) Pengaruh Kebijakan Dividen, Kebijakan Utang, Keputusan Investasi dan Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur yang Terdaftar di BEI Variabel Dependen : Nilai Perusahaan Variabel Independen : Kebijakan Dividen, Kebijakan Utang, Keputusan Investasi dan Profitabilitas kebijakan deviden berpengaruh secara signifikan terhadap nilai perusahaan . kebijakan utang berpengaruh secara signifikan terhadap nilai perusahaan. keputusan investasi berpengaruh secara signifikan terhadap nilai perusahaan. profitabilitas berpengaruh secara signifikan terhadap nilai perusahaan 2 Ika Sasti Ferina, SE, MSi, Ak, CA; Hj Rina Tjandrakiran a DP, SE, MM, Ak, CA; dan Ilham Ismail (2015) Pengaruh Kebijakan Dividen, Kebijakan Hutang, dan Profitabilitas Terhadap Nilai Perusahaan (Studi Pada Perusahaan Pertambangan yang Terdaftar di BEI Periode 2009-2013) Variabel Dependen : Nilai Perusahaan Variabel Independen : Kebijakan Dividen, Kebijakan Hutang, dan Profitabilitas Kebijakan dividenmemiliki pengaruh positif dan signifikan terhadap nilai perusahaan. Kebijakan hutang (DER) tidak memiliki pengaruh

dan tidak signifikan terhadap nilai perusahaan. Profitabilitas(ROE) memiliki pengaruh yang positif dan signifikan terhadap nilai perusahaan. 3 Hari Purnama (2016) Pengaruh Profitabilitas, Kebijakan Hutang, Kebijakan Deviden, dan Keputusan Investasi Variabel dependen : Nilai Perusahaan Variabel independen: Profitabilitas, Kebijakan Hutang, Profitabilitas (ROE) berpengaruh positif dan signifikan terhadap nilai perusahaan (PBV). Kebijakan hutang (DER) tidak berpengaruh

Terhadap Nilai Perusahaan(Stu di Kasus Perusahaan Manufaktur Yang Go Publik di Bursa Efek Indonesia)Period e 2010 - 2014. Kebijakan Deviden, dan Keputusan Investasi terhadap nilai perusahaan (PBV). Kebijakan deviden (DPR) berpengaruh positif dan signifikan terhadap nilai perusahaan (PBV). Kebijakan investasi (PER) berpengaruh positif dan signifikan terhadap nilai perusahaan (PBV). 4 Mei Yuniati, Kharis Raharjo, SE, MSi.Ak

,dan

Abrar Oemar, SE (2016) Pengaruh Kebijakan Deviden, Kebijakan Hutang Profitabilitas dan Struktur Kepemilikan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2009-2014 Variabel dependen : nilai perusahaan Variabel independen : Kebijakan Deviden, Kebijakan Hutang Profitabilitas dan Struktur Kepemilikan Kebijakan Deviden Berpengaruh Positif Pada Nilai Perusahaan. Kebijakan Hutang Berpengaruh Positif Pada Nilai Perusahaan. Profitabilitas Berpengaruh Positif Pada Nilai Perusahaan. Kepemilikan Saham Institusional Berpengaruh Positif Pada Nilai Perusahaan. 5 Jorenza Chiquita Sumanti Dan Marjam Mangantar (2015) Analisis Kepemilikan Manajerial, Kebijakan Hutang Dan Profitabilitas Terhadap KebijakanDividen Dan Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bei Variabel Dependen : Kebijakan Dividend dan Nilai Perusahaan Variabel Independen : Kepemilikan Manajerial, Kebijakan Hutang Profitabilitas Dan Struktur Kepemilikan 1.Kepemilikan Manajerial (Mo) Berpengaruh Signifikan Terhadap Kebijakan Dividen (DPR) Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2008-2012. 2. Kebijakan Hutang Tidak Berpengaruh Signifikan Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2008-2012. 3. Profitabilitas Tidak Berpengaruh

Signifikan Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2008-2012. 4.Kepemilikan Manajerial Tidak Berpengaruh Signifikan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2008-2012. 5. Kebijakan Hutang Tidak Berpengaruh Signifikan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2008-2012. 6. Profitabilitas (Roa) Berpengaruh Signifikan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2008-2012. 7. Kebijakan Dividen Tidak Berpengaruh Signifikan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2008-2012. 6 Hendrik E.S Samosir (2017) Pengaruh Profitabilitas Dan Kebijakan Utang Terhadap Nilai Perusahaan Yang Terdaftar Di Jakarta Islamic Index (Jii) Variabel Dependen : Nilai Perusahaan Variabel Independen: Kebijakan Deviden, Kebijakan Hutang Profitabilitas dan Kebijakan Hutang Mempunyai

Hubungan Positif dan Signifikan Terhadap Nilai Perusahaan

Profitabilitas 7 Aa Ngurah Dharma Adi Putra Dan Putu Vivi Lestari (2016) Pengaruh Kebijakan Dividen, Likuiditas, Profitabilitas Dan Ukuran Perusahaan Terhadap Nilai Perusahaan. Variabel Dependen: Nilai Perusahaan Variabel Independen: : Kebijakan Deviden, Likuiditas, Profitabilitas Dan Ukuran Perusahaan Kebijakan Dividen Berpengaruh Positif Dan Signifikan Terhadap Nilai Perusahaan. Likuiditas Berpengaruh Positif Dan Signifikan Terhadap Nilai Perusahaan.Profitabil itas Berpengaruh Positif Dan Signifikan Terhadap Nilai Perusahaan. Ukuran Perusahaan Berpengaruh Positif Dan Signifikan Terhadap Nilai Perusahaan. 8 Nani Martikarini (2014) Pengaruh Profitabilitas, Kebijakan Hutang, dan Dividen Terhadap Nilai Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009-2011 Variabel Dependen : Nilai Perusahaan Variabel Independen : Profitabilitas, Kebijakan Hutang, dan Dividen Profitabilitas yang diukur dengan ROE berpengaruh secara signifikan terhadap nilai perusahaan . Kebijakan hutang yang diukur dengan

DER tidak berpengaruh secara tidak signifikan terhadap nilai perusahaan . Kebijakan dividen yang diukur dengan DPR berpengaruh secara signifikan terhadap nilai perusahaan 9 Safitri Lia Achmad dan Lailatul Amanah (2014) Pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen dan kinerja keuangan terhadap Nilai Variabel Dependen : Nilai Perusahaan Variabel Independen : Keputusan Investasi, Keputusan keputusan investasi tidak berpengaruh signifikan terhadap nilai perusahaan. Sedangkan keputusan pendanaan, kebijakan deviden dan kinerja keuangan

Perusahaan Pendanaan, Kebijakan Dividen dan Kinerja Keuangan memiliki pengaruh signifikan terhadap nilai perusahaan.

Sumber : data diolah 2020

Berdasarkan hasil penelitian yang relevan di atas, penelitian ini mengacupada penelitian yang dilakukan oleh Ferina et al yang berjudul “PengaruhKebijakan Dividen, Kebijakan Hutang dan Profitabilitas terhadap NilaiPerusahaan(Studi Pada Perusahaan Pertambangan yang Terdaftar di BEI Periode 2009-2013)”. Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada objek penelitian dan periode penelitian . Peneliti memilih objek perusahaan Manufaktur karena perusahaan manufaktur memiliki berbagai macam subsektor industrisehingga penelitian yang dilakukan pada perusahaan manufaktur diharapkan dapat mewakili seluruh sektor industri yang terdaftar di Bursa Efek Indonesia periode 2014-2018.

C. Kerangka Pikir

Kerangka Pikir yang akan dibentuk dalam penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Pikir

1) Hubungan kebijakan Dividen dengan nilai perusahaan

Teori bird in the hand menyebutkan bahwa para pemegang saham lebih menyukai pembagian laba dalam bentuk dividen dibandingkan dengan pembagian laba dalam bentuk capital gain.Kebijakan deviden ini merupakan corporate action yang penting yang harus dilakukan perusahaan kebijakan tersebut dapat menentukan berapa banyak keuntungan yang akan diperoleh pemegang saham. Semakin besar deviden yang dibagikan kepada pemegang saham, maka kinerja emiten atau perusahaan akan dianggap semakin baik pula.

2) Hubungan kebijakan Hutang dengan nilai perusahaan

Menurut penelitian Martikarini (2013), Dimana tinggi rendahnya hutang tidak mempengaruhi keputusan pemegang saham dalam meningkatkan

KEBIJAKAN DIVIDEN (DPR) (X1) PROFITABILITAS (ROE) (X3) NILAI PERUSAHAAN (PBV) (Y)

KEBIJAKAN HUTANG (DER) (X2)

nilai perusahaaan. Maka sebaiknya perusahaan tidak sepenuhnya dibiayai dengan hutang, gara perusahaan tidak menimbulkan risiko kebangkrutan semakin tinggi.Hal tersebut terjadi karena informasi perusahaan yang memiliki nilai hutang yang tinggi dan kesempatan berinvestasi yang tinggi prospek kedepan berdasarkan teori pesinyalan, tidak mempengaruhi investor. Akan tetapi pasar lebih menerima informasi perusahaan yang memiliki nilai hutang yang tinggisebagai peningkatan resiko kebangkrutan perusahaan (Sumanti & Mangantar, 2015).

3) Hubungan Profitabilitas dengan nilai perusahaan

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba dari kegiatan operasionalnya. Semakin tinggi rasio profitabilitas, maka semakin besar nilai profitabilitas perusahaan, yang pada akhirnya dapat menjadi sinyal positif bagi investor dalam melakukan investasi untuk memperoleh return tertentu. Tingkat return yang diperoleh

menggambarkan seberapa baik nilai perusahaan di mata investor. Apabila perusahaan berhasil membukukan tingkat keuntungan yang besar, maka hal ini akan memotivasi para investor untuk menanamkan modalnya pada saham, sehingga harga saham dan permintaan akan saham pun akan meningkat(Munawaroh & Priyadi, 2014).

D. Hipotesis

Adapun hipotesis dalam penelitian ini yaitu sebagai berikut :

H2 : Kebijakan hutang berpengaruh positif terhadap nilaiperusahaan H3 : Profitabilitas berpengaruh positif terhadap nilai perusahaan.

26

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif. Penelitian kuantitatif merupakan penelitian yang dipandu oleh hipotesis tertentu. Salah satu tujuan penelitian yang dilakukan untuk menguji hipotesis yang dilakukan sebelumnya (Anggara, 2015). Pada penelitian ini metode kuantitatif digunakan untuk mengetahui pengaruhkebijakan dividen, kebijakan hutang, dan profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) tahun 2014-2018.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Galeri Investasi Bursa Efek Indonesia (BEI) Universitas Muhammadiyah Makassar. Jalan Sultan Alauddin No. 259 Kota Makassar, Sulawesi Selatan kode pos 90221. Dengan mengambil data penelitian dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia(BEI) tahun 2014-2018 . Lokasi atau tempat penelitian ini di pilih oleh peneliti karena Bursa Efek Indonesia (BEI) adalah wadah yang menyediakan data yang akan di teliti oleh peneliti yaitu laporan keuangan pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).Waktu pelaksanaan penelitian direncanakan mulai bulan Agustus 2020 sampai terlaksananya laporan penelitian.

C. Definisi Operasional Variabel dan Pengukuran

Definisi operasional masing-masing variabel dalam penelitian ini adalah:

1.

Nilai perusahaan(Y)Nilai perusahaan ialah sebuah indikator penting dalam sebuah perusahaan yang biasa juga disebut dengan harga saham.Harga saham yang tinggi membuat nilai perusahaan juga tinggi, dan meningkatkan kepercayaan pasar tidak hanya terhadap kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa mendatang.Oleh sebab itu, setiap pemilik perusahaan akan selalu menunjukkan yang terbaik kepada investor yang ingin menanamkan modalnya kepada perusahaannya. Bahwa perusahaan mereka tepat sebagai sarana untuk melakukan investasi yang baik diperusahaannya.

2.

Kebijakan Dividen (X1)Dividen adalah suatu bentuk pembagian keuntungan atau laba kepada para pemegang saham dalam satu periode tertentu berdasarkan banyaknya saham yang dimiliki.Kebijakan deviden merupakan bagian yang sangat penting dengan keputusan pendanaan perusahaan. Kebijakan Deviden adalah kebijakan untuk menentukan berapa keuntungan yang harus dibayarkan sebagai dividen kepada pemegang saham dan berapa banyak yang harus disimpan kembali diperusahaannya sebagai laba yang ditahan.

3.

Kebijakan Hutang (X2)Kebijakan hutang adalah kebijakan yang diambil oleh perusahaan untuk melakukan pembiayaan melalui hutang. Jika perusahaan mampu mengelola hutang dengan baik maka nilai perusahaannya akan meningkat, Jadi pengelolaan hutang sangat penting bagi sebuah perusahaan demi kelangsungan hidup sebuah perusahaan, jika hutang yang dimiliki oleh perusahaan itu lebih rendah maka akan dipandang baik oleh para calon investor begitupun sebaliknya.

4.

Profitabilitas (X3)Profitabilitas adalahkemampuan perusahaan untuk meningkatkan kinerja perusahaan dalam menghasilkan tingkat keuntungan perusahaan dimasa akan datang dan merupakan bagian yang sangat penting dalam keberhasilan sebuah perusahaan. Profitabilitas juga biasanya sebuah indikator yang dilihat oleh investor untuk menanamkan modalnya diperusahaan tersebut, karena makin tinggi keuntungan sebuah perusahaan, maka semakin tinggi pula pengembalian yang akan diperoleh investor.

D. Populasi dan Sampel

1. Populasi

Populasi adalah kesuluruhan objek penelitian baik terdiri benda yang nyata, abstrak, peristiwa maupun gejala yang merupakan sumber data yang memilki karakteristik tertentu dan sama yang di tetapkan oleh peneliti untuk di pelajari dan kemudian di tarik kesimpulannya. Populasi dalam penelitian ini

adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) tahun 2014-2018 sebanyak 162 perusahaan.

Tabel 3.1 Daftar Populasi Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode2014 – 2018.

No Nama perusahaan Kode Bidang Usaha

1. Industri dasar dan kimia

2. 1 Indocement Tunggal Prakasa Tbk INTP Semen

2 Semen Baturaja Persero Tbk SMBR Semen

3 Holcim Indonesia Tbk SMCB Semen

4 Semen Indonesia (persero) Tbk SMGR Semen

5 Wijaya Karya Beton WTON Semen

6 WaskitaBeton Precast Tbk WSBP Semen

7 Asahimas Flat Glass Tbk AMFG Keramik, Porselen, dan Kaca 8 Arwana Citra Mulia Tbk ARNA Keramik, Porselen, dan Kaca 9 Cahayaputra Asa KeramikTbk CAKK Keramik, Porselen, dan Kaca 10 Keramika Indonesia Assosiasi KIAS Keramik, Porselen, dan Kaca 11 Mark DynamicsindonesiaTbk MARK Keramik, Porselen, dan Kaca 12 Mulia Industrindo Tbk MLIA Keramik, Porselen, dan Kaca 13 Surya Toto Indonesia Tbk TOTO Keramik, Porselen, dan Kaca 14 Alasaka Induskindo Tbk ALKA Logam dan sejenisnya 15 Alumindo Light Metal Industry Tbk ALMI Logam dan sejenisnya 16 Saranacentral Bajatama Tbk BAJA Logam dan sejenisnya 17 Beton Jaya Manunggal Tbk BTON Logam dan sejenisnya

18 Citra Turbindo Tbk CTBN Logam dan sejenisnya

19 Gunawan Dianjaya Steel Tbk GDST Logam dan sejenisnya 20 Indal Aluminium Industry INAI Logam dan sejenisnya 21 Steel Pipe Industry of Indonesia ISSP Logam dan sejenisnya 22 Jakarta Kyoei Steel Work LTD Tbk JKSW Logam dan sejenisnya

23 Krakatau Steel Tbk KRAS Logam dan sejenisnya

24 Lion Metal Works Tbk LION Logam dan sejenisnya

25 Lionmesh Prima Tbk LMSH Logam dan sejenisnya

26 Pelat Timah Nusantara Tbk NIKL Logam dan sejenisnya 27 Pelangi Indah Canindo Tbk PICO Logam dan sejenisnya 28 Tembaga Mulia Semanan Tbk TBMS Logam dan sejenisnya

29 Aneka Gas Indusri Tbk AGII Kimia

30 Barito Pasific Tbk BRPT Kimia

31 Budi Acid Jaya Tbk BUDI Kimia

32 Duta Pertiwi Nusantara Tbk DPNS Kimia

33 Ekadharma International Tbk EKAD Kimia

34 Eterindo Wahanatama Tbk ETWA Kimia

35 Intan Wijaya International Tbk INCI Kimia

36 Emdeki Utama Tbk MDKI Kimia

38 Indo Acitama Tbk SRSN Kimia 39 Tridomain Performance Materials

Tbk

TDPM Kimia

40 Chandra Asri Petrochemical Tbk TPIA Kimia

41 Unggul Indah Cahaya Tbk UNIC Kimia

42 Argha Karya Prima Industry Tbk AKPI Plastik dan Kemasan 43 Asiaplast Industries Tbk APLI Plastik dan Kemasan

44 Berlina Tbk BRNA Plastik dan Kemasan

45 Titan Kimia Nusantara Tbk FPNI Plastik dan Kemasan 46 Champion Pasific Indonesia Tbk IGAR Plastik dan Kemasan 47 Impack Pratama Industry Tbk IMPC Plastik dan Kemasan 48 Indopoly Swakarsa Industry Tbk IPOL Plastik dan Kemasan

49 Panca Budi Idaman Tbk PBID Plastik dan Kemasan

50 Tunas Aifin Tbk TALF Plastik dan Kemasan

51 Trias Sentosa Tbk TRST Plastik dan Kemasan

52 Yana Prima Hasta persada Tbk YPAS Plastik dan Kemasan 53 Charoen Pokphand Indonesia Tbk CPIN Pakan Ternak

54 Central Proteina Prima Tbk CPRO Pakan Ternak

55 Japfa Comfeed Indonesia Tbk JPFA Pakan Ternak

56 Malindo Feedmill Tbk MAIN Pakan Ternak

57 Siearad Produce Tbk SIPD Pakan Ternak

58 Sumalindo Lestari Jaya Tbk SULI Kayu dan Pengolahannya 59 Tirta Mahakam Resources Tbk TIRT Kayu dan Pengolahannya

60 Alkindo Naratama Tbk ALDO Pulp dan Kertas

61 Fajar Surya Wisesa Tbk FASW Pulp dan Kertas

62 Indah Kiat Pulp & Paper Tbk INKP Pulp dan Kertas

63 Toba Pulp Lestari Tbk INRU Pulp dan Kertas

64 Kertas Basuki Rachmat Indonesia Tbk

KBRI Pulp dan Kertas 65 Kedawung Setia Industrial Tbk KDSI Pulp dan Kertas

66 Suparma Tbk SPMA Pulp dan Kertas

67 Sriwahana Adityakarta Tbk SWAT Pulp dan Kertas 68 Pabrik Kertas Tjiwi Kimia Tbk TKIM Pulp dan Kertas 69 Indo Komoditi Corpora Tbk INCF Sektor Lainnya

70 Kirana Megatara Tbk KMTR Sektor Lainnya

2. Aneka Industri

71 Ateliers MecaniquesD'IndonesieTbk AMIN Mesin dan AlatBerat 72 Garuda Maintenance Facility Aero

Asia Tbk

GMFI Mesin dan AlatBerat

73 Steadfast Marine Tbk KPAL Mesin dan AlatBerat

74 Grand KatrechTbk KRAH Mesin dan AlatBerat

75 Astra Internasional Tbk ASII Otomotif dan Komponen

76 Astra auto Part Tbk AUTO Otomotif dan Komponen

77 Garuda Metalindo Tbk BOLT Otomotif dan Komponen

78 Indo Kordsa Tbk BRAM Otomotif dan Komponen

79 Goodyear Indonesia Tbk GDYR Otomotif dan Komponen

80 Gajah Tunggal Tbk GJTL Otomotif dan Komponen

81 Indomobil Sukses International Tbk IMAS Otomotif dan Komponen

82 Indospring Tbk INDS Otomotif dan Komponen

84 Multistrada Arah Sarana Tbk MASA Otomotif dan Komponen

85 Nippres Tbk NIPS Otomotif dan Komponen

86 Prima Alloy Steel Universal Tbk PRAS Otomotif dan Komponen

87 Selamat Sempurna Tbk SMSM Otomotif dan Komponen

88 Polychem Indonesia Tbk ADMG Tekstil dan Garment

89 Argo Pantes Tbk ARGO Tekstil dan Garment

90 Trisula Textileindustries Tbk BELL Tekstil dan Garment

91 Centex Tbk CNTX Tekstil dan Garment

92 Eratex Djaya Tbk ERTX Tekstil dan Garment

93 Ever Shine Textile Industry Tbk ESTI Tekstil dan Garment

94 Pan Asia Indosyntec HDTX Tekstil dan Garment

95 Indo Rama Synthetic Tbk INDR Tekstil dan Garment 96 Apac Citra Centeretex Tbk MYTX Tekstil dan Garment

97 Pan Brohers Tbk PBRX Tekstil dan Garment

98 Asia Pasific Fibers Tbk POLY Tekstil dan Garment 99 Ricky Putra Globalindo Tbk RICY Tekstil dan Garment

100 Sri Rejeki Isman Tbk SRIL Tekstil dan Garment

101 Sunson Textile Manufacturee Tbk SSTM Tekstil dan Garment

102 Star Petrochem Tbk STAR Tekstil dan Garment

103 Tifico Fiber Indonesia Tbk TFCO Tekstil dan Garment 104 Trisula International Tbk TRIS Tekstil dan Garment 105 Nusantara Inti Corpora Tbk UNIT Tekstil dan Garment

106 Mega Perintis Tbk ZONE Tekstil dan Garment

107 Sepatu Bata Tbk BATA Alas Kaki

108 Primarindo Asia Infrastructure Tbk BIMA Alas Kaki

109 Sumi Indo Kabel Tbk IKBI Kabel

110 Jembo Cabie Company Tbk JECC Kabel

111 KMI and Cable Manufacturing Tbk KBLI Kabel

112 Kabelindo Murni Tbk KBLM Kabel

113 Supreme Cable Manufacturing Tbk SCCO Kabel

114 Voksel Electrik Tbk VOKS Kabel

115 Sat Nusa Persada Tbk PTSN Elektronika

116 Sky Energy Indonesia Tbk JSKY Elektronika

3. Industri Barang Konsumsi

117 Tiga Pilar Sejahtera Food Tbk AISA Makanan dan Minuman

118 Tri Banyan Tirta Tbk ALTO Makanan dan Minuman

119 Campina Ice Cream Industry Tbk CAMP Makanan dan Minuman

120 Cahaya Kalbar Tbk CEKA Makanan dan Minuman

121 Sariguna Primatirta Tbk CLEO Makanan dan Minuman

122 Delta Djakarta Tbk DLTA Makanan dan Minuman

123 Indofood CBP Sukses Makmur Tbk ICBP Makanan dan Minuman 124 Inti Agri Resources Tbk IIKP Makanan dan Minuman 125 Indofood Sukses Makmur Tbk INDF Makanan dan Minuman 126 Garudafood Putra PutrI Jaya Tbk GOOD Makanan dan Minuman 127 Buyung Poetra Sembada Tbk HOKI Makanan dan Minuman 128 Multi Bintang Indonesia Tbk MLBI Makanan dan Minuman

130 Pratama Abadi Nusa Industri Tbk PANI Makanan dan Minuman 131 Prashida Aneka Niaga Tbk PSDN Makanan dan Minuman 132 Nippon Indosari Corporindo Tbk ROTI Makanan dan Minuman

133 Sekar Bumi Tbk SKBM Makanan dan Minuman

134 Sekar Laut Tbk SKLT Makanan dan Minuman

135 Siantar Top Tbk STTP Makanan dan Minuman

136 Ultrajaya Milk Industry Trading Tbk ULTJ Makanan dan Minuman

137 Gudang Garam Tbk GGRM Pabrik Tembakau

138 Hanjaya Mandala Sampoerna Tbk HMSP Pabrik Tembakau 139 Bentoel International Tbk RMBA Pabrik Tembakau 140 Wismilak Inti Makmur Tbk WIIM Pabrik Tembakau

141 Darya Varia Laboratoria Tbk DVLA Farmasi

142 Indofarma Tbk INAF Farmasi

143 Kimia Farma Tbk KAEF Farmasi

144 Kalbe Farma Tbk KLBF Farmasi

145 Merch Farma Tbk MERK Farmasi

146 Phapros Tbk PEHA Farmasi

147 Pyridam Farma Tbk PYFA Farmasi

148 Schering Plough Indonesia Tbk SCPI Farmasi

149 Jamu dan Farmasi Sido Muncul Tbk SIDO Farmasi

150 Tempo Scan Pasific Tbk TSPC Farmasi

151 Akasha Wira International Tbk d.h Ades Wathers Indonesia

Tbk

ADES Kosmetik &Barang Keperluan Rumah Tangga

152 Kino Indonesia Tbk KINO Kosmetik &Barang Keperluan Rumah Tangga

153 Cottonindo Ariesta Tbk KPAS Kosmetik &Barang Keperluan Rumah Tangga

154 Martina Bertho Tbk MBTO Kosmetik &Barang Keperluan Rumah Tangga

155 Mustika Ratu Tbk MRAT Kosmetik &Barang Keperluan Rumah Tangga

156 Mandom Indonesia Tbk TCID Kosmetik &Barang Keperluan Rumah Tangga

157 Unilever Indonesia Tbk UNVR Kosmetik &Barang Keperluan Rumah Tangga

158 Chitose Internasional Tbk CINT Peralatan Rumah Tangga 159 Kedaung Indag Can Tbk KICI Peralatan Rumah Tangga 160 Langgeng Makmur Industry Tbk LMPI Peralatan Rumah Tangga 161 Integra Indocabinet Tbk WOOD Peralatan Rumah Tangga

162 Hartadinata Abadi Tbk HRTA Sektor Lainnya

Sumber : data diolah 2020 2. Sampel

Sampel adalah sebagian atau wakil dari populasi yang akan diteliti dengan menggunakan purposive sampling.Sampel penelitian ini melibatkan 13 perusahaan manufaktur yang terdaftar di Bursa EfekIndonesia (BEI) periode 2014-2018 dengan periode pengamatan selama 5 (lima) tahun adalah 65 sampel perusahaan.

Teknik pengambilan sampel yang digunakan dalam penelitian ini menggunakan purposive sampling yaitu teknik pengambilan sampel yang dilakukan dengan cara memilih sampel dari suatu populasi didasarkanpada informasi yang tersedia serta sesuai dengan penelitian yang sedang berjalan

sehingga perwakilannya terhadap populasi dapat

dipertanggungjawabkan(Anggara, 2015).Kriteria pemilihan sampel ialah sebagai berikut:

1.

Perusahaan manufaktur yang tergabung dalam Bursa Efek Indonesia yang secara konsisten tercatat selama periode penelitian, yaitu tahun 2014- 2018.2.

Perusahaan yang menerbitkan laporan tahunan (annual report) dan laporan keuangan (financial statement) secara lengkapselama tahun2014-2018.3.

Perusahaan yang menggunakan mata uang rupiah dalam laporan tahunannya karena terdapat beberapa perusahaan yang menggunakan mata uangdollar.4.

Perusahaan yang secara konsisten membagikan dividen selama tahun 2014- 2018.Tabel 3.2Penentuan Sampel

No Kriteria PemilihanSampel JumlahPerus

ahaan 1 Perusahaan manufaktur yang terdaftar di Bursa

EfekIndonesia secara berturut-turut periode

2014-2018 162

2 Perusahaan manufaktur yang terdaftar di Bursa EfekIndonesia secara berturut-turut periode 2014-2018 yangsecara lengkap menerbitkan laporan keuangandan laporan tahunan

136

3 Perusahaan manufaktur yang terdaftar di BursaEfekIndonesia dan membagikan dividen selama 5 tahunberturut-turut yaitu pada tahun 2014-2018.

13

Tabel 3.3Sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2018.

No Nama Perusahaan Kode Perusahaan

1 Astra International Tbk ASII

2 Astra OtopartsTbk AUTO

3 Sepatu Bata Tbk BATA

4 Indo KordsaTbk BRAM

5 Indofood CBP Sukses Makmur Tbk ICBP

6 Selamat Sempurna Tbk SMSM

7 Kalbe Farma Tbk KLBF

8 Semen Indonesia (persero) Tbk SMGR

9 Sekar Laut Tbk SKLT

10 Ekadharma International Tbk EKAD

11 Tempo Scan Pasific Tbk TSPC

12 KMI and Cable Manufacturing Tbk KBLI

Sumber : data diolah 2020

E. Teknik Pengumpulan Data

Untuk memperoleh data serta informasi yang dapat menunjang penelitianini, peneliti menggunakan teknik dalam pengumpulan data, sebagai berikut:

1. Penelitian Kepustakaan (Library Research)

Penelitian ini dilakukan dengan tujuan untuk memperoleh teori-teori yang mendukung penelitian ini dengan cara mempelajari, meneliti, mengkaji, serta menelaah literatur teoritis berupa buku, makalah, dan jurnal yang berhubungan dengan topik penelitian. Data ini dikumpulkan guna sebagai data pendukung sehingga dapat memberikan gambaran yang lebih jelas tentang masalah yang diteliti dan landasan teori untuk menganalisisnya. 2. Dokumentasi

Metode ini dilakukan dengan cara mencatat data-data yang telah dipublikasi oleh lembaga-lembaga pengumpul data, mengumpulkan, serta mengkaji data sekunder, yaitu berupa data laporan keuangan tahunan pada perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia periode 2014-2018. Untuk mendapatkan dan mengumpulkan data laporan keuangan perusahaan yang akan digunakan dalam penelitian ini, peneliti melakukan pencarian data dengan cara browsing ke situs BEI

www.idx.co.id, dan data pendukung lainnya yang diperoleh melalui

artikel-artikel di internet, bulletin, jurnal, media cetak, website, blog ilmiah, laporan penelitian lain yang terkait dan relevan dengan penelitian ini.

F. Teknik Analisis data

Metode analisis data yang digunakan dalam penelitian ini diantaranya:

1. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual mempunyai distribusi normal. Pada penelitian ini digunakan uji statistik Kolmogorov-Smirnov untuk menguji normalitas data (Mardiyati et al, 2012).

b. Uji Multikolinieritas

Pengujian multikolinearitas bertujuan untuk melihat ada atau tidak hubungan yang sempurna sesama variabel bebas, karena dalam asumsi klasik hal ini tidak boleh terjadi. Menurut Ghozali (2016) dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya.

Tolerance mengukur variabilitas variabel independen yang tererpilih

dan yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai

tolerance yang rendah sama dengan VIF yang tinggi (karena

VIF=1/tolerance). c. Uji Heteroskedastisitas

Menurut Yuniati et al (2016), Pengujian ini bertujuan untuk melihat varians data apakah bersifat homogen atau heterogen. Data yang baik

digunakan dalam analisa linear berganda adalah data yang memiliki nilai varians yang sama (homogen).

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu t-1 (sebelumnya). Jika terjadi korelasi, maka terjadi problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah autokorelasi timbul karena residual tidak bebas dari suatu observasi ke observasi lainnya (Mardiyati et al, 2012).

2. Analisis Regresi Linier Berganda

Analisis regresi ganda digunakan oleh peneliti meramalkan keadaan (naik turunnya) variabel dependen apabila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaikturunkan nilainnya). (Anggara, 2015). analisis ini bertujuan untuk mengetahui besarnya pengaruh yang ditimbulkan antara pengaruh kebijakan dividen (X1), kebijakan hutang (x2) dan, profitabilitas (X3) terhadap nilai perusahaan (Y) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2018 dengan menggunakan persamaan regresi berganda sebagai berikut: Y = a + b1 X1 + b2 X2 + b3X3 + e Keterangan : Y : Nilai Perusahaan a : Konstanta b1, b2, b3 : Koefisien Regresi X1 : kebijakan dividen

X2 : Kebijakan Hutang X3 : profitabilitas e : Error

a. Koefisien determinasi (R^2)

Widarjono (2010), Pengujian koefisien determinan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat. Bila nilai kecil berarti kemampuan variabel – variabel independen dalam menjelaskan variasi variabel sangat terbatas. Jika = 0 maka tidak ada kolinearitas, sebaliknya jika = 1 maka ada kolinearitas.Nilai koefisien determinasi adalah antara nol dan satu. b. Uji t

Uji t digunakan untuk menguji variabel yang berpengaruh antara variabel independen terhadap variabel dependen secara individual atau tersendiri (Yuniati et al, 2016). Secara statistik dapat diukur dari nilai statistik t, nilai statistik F,dannilaikoefisien determinasi(R2). Dasar pengambilan keputusan adalah :

1) Jika nilai t hitung < nilai t tabel atau nilai probabilitas signifikasi lebih besardari 0,05 (taraf kepercayaan α = 5%) maka Ho diterima. 2) Jika nilai t hitung > nilai t tabel atau nilai probilitas signifikansi lebih

39 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Bursa Efek Jakarta kembali dibuka pada tanggal 10 Agustus 1977 dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM), institusi baru di bawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi pasar saham pun mulai meningkat seiring dengan perkembangan pasar finansial dan sektor swasta yang puncak perkembangannya pada tahun 1990. Pada tahun 1991, bursa saham diswastanisasi menjadi PT. Bursa Efek Jakarta dan menjadi salah satu bursa saham yang dinamis di Asia. Swastanisasi bursa saham ini menjadi PT. Bursa Efek Jakarta mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal.

Tahun 1955 adalah tahun Bursa Efek Jakarta memasuki babak baru, karena pada tanggal 22 Mei 1995 Bursa Efek Jakarta meluncurkan Jakarta Automated Trading System (JATS). JATS merupakan suatu sistem perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan di banding sistem perdagangan manual.