29 BAB III

OBJEK PENELITIAN DAN METODE PENELITIAN

III.1 Waktu dan Tempat Penelitian

Penelitian ini dilaksanakan pada bulan Februari hingga Juni 2011. Dan untuk mendapatkan data dan informasi yang mendukung proses penelitian ini, penulis melakukan penelitian di Universitas Bina Nusantara. Alasan pengambilan tempat karena penulis adalah mahasiswa Universitas Bina Nusantara yang sedang menimba ilmu diuniversitas tersebut.

III.2 Objek Penelitian

Objek penelitian yang diambil dalam penellitian ini adalah mahasiswa akuntansi yang telah mendapatkan mata kuliah Pemeriksaan Auditing 1 (bagi mahasiswa semester 6 dan mahasiswa semester 8) dan Audit atas Kecurangan (bagi mahasiswa semester 8). Objek penelitian ini dipilih berdasarkan kemudahan dalam memperoleh data dan penyebaran kuesioner.

III.2.1 Sejaraah Universitas Bina Nusantara

BINUS UNIVERSITY pada awalnya adalah sebuah lembaga pendidikan komputer jangka pendek yang berdiri pada tanggal 21 Oktober 1974 dengan nama Modern Computer Course. Berkat landasan yang kuat, visi yang jelas, dan dedikasi tinggi yang berkesinambungan, membuat lembaga ini terus berkembang.

30 Pada tanggal 1 Juli 1981, karena banyaknya peminat dan pesatnya pertumbuhan, lembaga pendidikan komputer ini berkembang menjadi Akademi Teknik Komputer (ATK) dengan jurusan Manajemen Informatika dan Teknologi Informasi. Tiga tahun kemudian, tepatnya pada tanggal 13 Juli 1984, ATK mendapat status Terdaftar dan berubah menjadi Akademi Manajemen Informatika dan Komputer (AMIK) Jakarta. Kemudian pada tanggal 1 Juli 1985, dibuka jurusan Komputerisasi Akuntansi, dan pada tanggal 21 September 1985, AMIK Jakarta berganti nama menjadi AMIK BINA NUSANTARA.

Sebuah prestasi emas ditoreh AMIK BINA NUSANTARA dengan terpilih sebagai Akademi Komputer Terbaik oleh Depdikbud melalui Kopertis Wilayah III Jakarta pada tanggal 17 Maret 1986.

Berkat makin meningkatnya kebutuhan masyarakat akan tenaga-tenaga andal dalam bidang teknologi informasi, pada tanggal 1 Juli 1986, Sekolah Tinggi Manajemen Informatika dan Komputer (STMIK) BINA NUSANTARA didirikan dengan Program Strata-1 (S1) jurusan Manajemen Informatika dan Teknik Informatika. Bersamaan dengan itu juga dibuka jurusan Teknik Komputer (S1).

Pada tanggal 9 November 1987, AMIK BINA NUSANTARA dilebur ke dalam STMIK BINA NUSANTARA sehingga terbentuk sebuah lembaga yang menyelenggarakan Program Diploma III (DIII) dan Strata-1 (S1). STMIK BINA NUSANTARA berhasil memperoleh status "Disamakan" untuk semua jurusan dan jenjang pada tanggal 18 Maret 1992, dan pada tanggal 10 Mei 1993 mendapat

31 kepercayaan untuk membuka Program Magister Manajemen Sistem Informasi, salah satu Program Pascasarjana pertama di Indonesia di bidang tersebut.

Pada tanggal 8 Agustus 1996, BINUS UNIVERSITY berdiri dan secara sah diakui oleh pemerintah. STMIK BINA NUSANTARA kemudian melebur ke dalam BINUS UNIVERSITY pada tanggal 20 Desember 1998, sehingga BINUS UNIVERSITY memiliki : Fakultas Ilmu Komputer, Fakultas Ekonomi, Fakultas Teknik, Fakultas Sastra, Fakultas MIPA, dan Program Pascasarjana.

BINUS UNIVERSITY terus mencoba membangun inovasi baru guna meningkatkan perkembangan dan kemajuan menuju arah yang lebih baik. Seiring semakin meningkatnya peminat calon mahasiswa baru yang ingin melanjutkan studinya di BINUS UNIVERSITY, maka BINUS UNIVERSITY membuka fakultasn dan jurusan-jurusan baru pada tahun 2007, yaitu Fakultas psikologi dan Fakultas komunikasi & Multimedia

III.2.2. Fakultas Ekonomi dan Bisnis

Fakultas Ekonomi dan Bisnis dibagi menjadi empat jurusan yaitu Akuntansi, Manajemen, International Marketing, Hotel Management. Penulis akan hanya membahas program studi jurusan akuntansi, karena jurusan ini yang menjadi objek peneliti.

Program Studi Jurusan Akuntansi

Misi program studi Akuntansi adalah menyelenggarakan pendidikan akuntansi yang berkualitas untuk menghasilkan sumber daya manusia yang berkarakter baik dan

32 mampu berkompetisi dan beradaptasi dengan perubahan global. Menyelenggarakan penerapan dan mengembangkan ilmu yang berhubungan dengan disiplin akuntansi. Berperan dalam penelitian dan pengabdian kepada masyarakat terkait dengan bidang kompetensi akuntansi.

Visi program studi akuntansi adalah menjadi jurusan akuntansi kelas dunia dengan mengedepankan kesinambungan inovasi dan praktek bisnis yang berhubungan dengan kemampuan individu dan organisasi . Lulusan dari Program Studi Akuntansi diharapkan akan memiliki pengetahuan dan keahlian khusus di beberapa bidang sebagai berikut:

a. Mampu membuat dan menganalisa laporan keuangan

b. Mampu membuat dan menganalisa sistem pengendalian akuntansi c. Keahlian dibidang Perpajakan dan Pemeriksaan Akuntansi(Auditing) d. Pengetahuan mengenai manajemen keuangan dan Pasar Modal e. Aplikasi Teknologi Informasi di bidang Akuntansi

Kurikulum program Studi Akuntansi senantiasa diperbaharui dan disesuaikan dengan kebutuhan pasar tenaga kerja dan perkembangan praktik akuntansi yang ada. Mulai tahun 2008 misalnya Jurusan Akuntansi memasukkan IFRS (International Financial Reporting Standards) ke dalam kurikulum dan juga memutakhirkan software akuntansi yang dipakai. Kurikulum senantiasa dirancang dan disempurnakan untuk memberi ilmu dan keahlian tepat guna yang bermanfaat bagi mahasiswa untuk menjadi seorang akuntan yang berkompeten.

Tujuan dari mata kuliah utama adalah untuk membentuk pengetahuan dan keahlian dasar akuntansi melalui praktik dan teori yang akan dibutuhkan oleh industri

33 baik pada masa ini maupun pada masa yang akan datang. Mata kuliah utama dalam jurusan Akuntansi adalah serangkaian mata kuliah akuntansi keuangan, akuntansi biaya, akuntansi manajemen, pemeriksaan akuntansi, perpajakan, sistem informasi akuntansi, manajemen keuangan, manajemen kontrol system (sistem pengendalian manajemen) dan teori akuntansi.

Tujuan dari mata kuliah pilihan adalah memberikan peluang kepada mahasiswa untuk mendalami mata kuliah diluar peminatannya. Mata kuliah pilihan di program jurusan akuntansi meliputi :

a. Perpajakan

Mahasiswa akan mendapat pengetahuan dan keahlian yang mendalam tentang konsep, filosofi, dan teknik-teknik akuntansi keuangan sebagai bidang kajian utama, serta konsep, dasar hukum, prosedur, dan cara perhitungan dan serta pengelolaan pajak.

b. Auditing

Dikembangkan bagi mahasiswa yang ingin terjun sebagai auditor. Pada peminatan ini, mahasiswa akan diberi materi tentang konsep, prinsip, dan teknik audit yang mendalam. Bagi lulusan yang tertarik mengambil gelar profesional sebagai CPA (Certified Public Accountant) setelah lulus program S1 dianjurkan untuk melanjutkan ke program PPA (Pendidikan Profesi Akuntansi) dan mengikuti USAP (Ujian Sertifikasi Akuntan Publik).

c. Sistem Informasi Akuntansi (SIA)

34 proses kerja dan cara-cara penyusunan sistem akuntansi dan sistem informasi akuntansi berbasis komputer. Mahasiswa tidak hanya mendapatkan konsep dan prinsip akuntansi yang mendalam, tetapi juga pengetahuan yang berhubungan dengan sistem informasi, seperti Management Information Systems, Accounting Information SystemsI, Information System Analysis and Design, Database Systems, dan Management Support Systems.

d. Pasar Modal

Jalur Peminatan ini khusus dikembangkan bagi mahasiswa yang tertarik lebih jauh tentang pasar modal atau ingin berprofesi di bidang keuangan-investasi. Metode yang disampaikan dalam pembelajaran bertujuan agar mahasiswa mampu melakukan analisis fundamental, analisis teknikal dan strategi perdagangan yang selalu mempertimbangkan faktor laba dan risiko, sehingga mahasiswa memiliki keahlian khusus kompetitif. Materi-materi dalam peminatan pasar modal telah disesuaikan dengan materi Ujian Profesi Kecakapan Pasar Modal, sebagai manajer investasi agar mampu mengelola portofolio dan melakukan monitoring portofolio monitorin. Instrumen perdagangan yang akan dipelajari meliputi instrumen keuangan sampai dengan derivatif, melalui pembahasan kasus aktual. Metode pembelajaran didukung dengan perangkat lunak khusus guna melakukan What-If Analysis, Sensitivity Analysis,

35 kegiatan-kegiatan khusus, seperti kunjungan rutin ke Bursa Efek Indonesia (BEI), seminar dan simulasi perdagangan saham, serta kompetisi berskala lokal dan nasional, dan bergabung dengan Komunitas Pasar Modal BINUS UNIVERSITY (KPMU).

III.3 Populasi dan Sampel

III.3.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: objek/ subjek yang mempunyai kualitas dan karaktersistik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiono, 2008). Sedangkan menurut Kuncoro (2008) populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajari atau menjadi objek penelitian.

Dalam penelitian ini yang menjadi populasi adalah mahasiwa Akuntansi Universitas Bina Nusantara semester 6 dan 8, dengan jumlah mahasiswa aktif sebanyak 530 orang.

III.3.2 Sampel

Data yang akan digunakan dalam penelitian ini belum tentu merupakan keseluruhan dari suatu populasi mengingat jumlah populasi yang cukup bnayak dan beberapa kendala seperti biaya, waktu, tenaga, homogenitas elemen dalam objek penelitian yang menjadi populasi. Oleh karena itu, penulis menggunakan sampel.

36 Menurut Sugiono (2008),” sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Dalam penentuan jumlah sampel, penulis menggunakan rumus Slovin dalam Husein Umar : N n = 1 + Ne2 Keterangan : n : Ukuran sample N : Ukuran populasi

e : Persen kelonggaran ketidaktelitian

Penulis dapat menentukan jumlah sampel yang akan digunakan dalam penelitian ini. Perhitungan yang dilakukan menggunakan dua jenis persen kelonggaran ketidaktelitian yaitu 5 % dan 10 %. Berikut perhitungannya :

= 229 responden ; = 84 responden

Penulis telah melakukan perhitungan dengan jumlah populasi 530 mahasiswa, dengan tingkat kepercayaan 95%, tingkat ketidaktelitian/ kesalahan 5% dan 10% . Dari perhitungan diatas, penulis memperoleh hasil bahwa sampel yang diperlukan dalam penelitian ini adalah 84 hingga 229 sampel. Sebanyak 229 sampel yang akan diperlukan

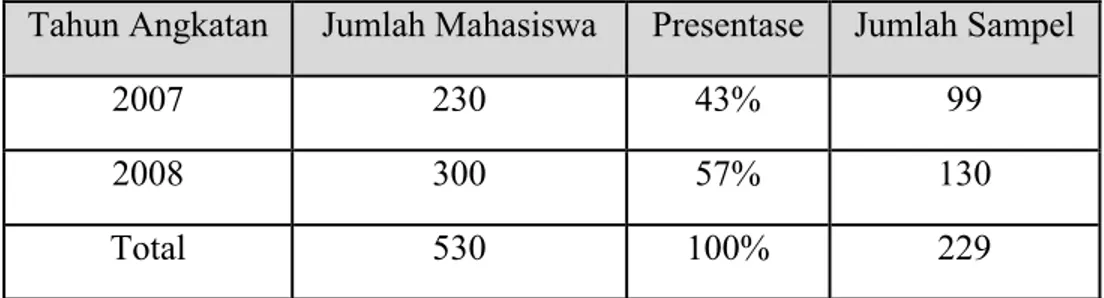

37 oleh penulis sebagai jumlah maksimal yang akan dalam penyebaran kuesioner ke mahasiswa. Sampel tersebut akan dibagi secara proporsional berdasarkan presentase jumlah mahasiswa per angkatan yaitu angkatan 2007 dan angkatan 2008.

Tabel III.1

Perhitungan Presentase Sampel

III.4 Metode Penelitian III.4.1 Sumber Data

Data dalam penelitian ini bersumber dari :

1. Data primer, adalah data yang diperoleh dengan cara melakukan survey lapangan menggunakan metode pengumpulan data original. Data primer dalam penelitian ini adalah berupa kuesioner dari mahasiswa Akuntansi semester 6 dan 8 di Universitas Bina Nusantara.

2. Data sekunder, adalah data yang dikumpulkan oleh lembaga pengumpul data dandipublikasikan kepada masyarakat pengguna data. Data sekunder dalam penelitian ini adalah modul sejarah Universitas Bina Nusantara dan modul Jurusan Akuntansi.

Tahun Angkatan Jumlah Mahasiswa Presentase Jumlah Sampel

2007 230 43% 99

2008 300 57% 130

38 III.4.2 Metode Penentuan Sampel

Teknik sampel merupakan teknik pengambilan sampel. Untuk menentukan sampel yang akan digunakan dalam penelitian, penulis memilih teknik Probability Sampling dengan pendekatan Simple Random Sampling.

Menurut Sugiono (2008) Probability Sampling adalah teknik pengambilan sampel yang memberikan peluang yang sama bagi setiap unsur (anggota) populasi untuk dipilih menjadi anggota sampel. Dan pendekatan Simple Random Sampling dipilih karena pengambilan anggota sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu. Cara demikian dilakukan karena populasi dalam penelitian ini hanya terbatas pada mahasiswa akuntansi yang bersifat homogen. Apabila populasinya homogen kemudian diambil secara ajak, maka akan didapat sampel yang reprensetatif.

III.4.3 Metode Pengumpulan Sampel

Sumber data primer dari penelitian ini adalah berupa kuesioner yang akan disebarkan kepada mahasiswa akuntansi Universitas Bina Nusantara semester 6 dan 8. Penyebaran kuesioner dilakukan dengan membagikan secara langsung kepada mahasiswa akuntansi yang berada di kampus kemudian memintanya untuk mengisi dan langsung dikembalikan. Kuesioner yang akan disebarkan pada responden terdiri dari tiga bagian :

Bagian I : Biodata Responden

39 Pertanyaan ini ditujukan untuk mengetahui identitas responen melalui

kuesioner terbuka seperti : nama, nomor induk mahasiswa (NIM), jenis kelamin (gender), peminatan responden, Pertanyaan terbuka ini digunakan sebagai referensi atas pertanyaan tetutup.

Bagian II : Pernyataan faktor-faktor yang menjadi pemicu terjadinya Fraudulent Financial Statements (management fraud)

Pertanyaan Khusus

Pernyataan ini dibuat dengan menggunakan metode kuesioner tertutup, untuk mengetahui tingkat signifikan indikator variable. Karena fungsi kuesioner dalam penelitian ini sangatlah penting, yaitu sebagai data primer, maka dibutuhkan acuan yang jelas sebagai dasar pernyataan pada kuesioner agar tidak menghasilkan analisa yang keliru.

Pada bagian II akan dibagi menjadi beberapa bagian yaitu : 1. Opportunity

2. Pressures 3. Ratrionalization

4. Fraudulent Financial Statement

Bagian II dari kuesioner bersifat skala ordinal, yaitu skala yang dinyatakan dalam bentuk kategori, namun posisi data tidak sama derajatnya karena dinyatakan dalam skala peringkat.(Kuncoro,2003).

40 Tabel III.2 Skala likert

Indikator Skor

Sangat Tidak Setuju 1

Tidak Setuju 2

Ragu-Ragu 3 Setuju 4

Sangat Setuju 5

III.4.4 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah survey. Dalam penelitian survey, informasi dikumpulkan dengan menggunakan :

1. Kuesioner

Merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab. Alat ukur ini digunakan bila responden jumlahnya besar dan tidak buta huruf. Selain itu pertanyaan-pertanyaan yang diajukan dalam kuesioner mampu menggali hal-hal yang bersifat rahasia.

2. Studi Pustaka

Yaitu berupa data, buku-buku referensi dan literatur sebagai penunjang untuk memecahkan masalah yang sedang dibahas serta sebagai pedoman dan landasan teoritis.

41 III.4.5 Metode Penyajian Data

Data yang akan disajikan penulis berupa uraian dan tabel. Hasil dari penelitian ini akan disajikan dengan menggunakan software SPSS versi 15.0 untuk memberikan gambaran jelas mengenai hasil kuesioner yang telah diperoleh.

III. 5 Metode Analisa Data

III.5.1 Uji Kualitas Data III.5.1.1 Pengujian Validitas

Instrumen yang digunakan dalam penelitian ini adalah kuesioner. Kuesioner tersebut harus diuji validitas dan reliabilitas untuk mendapatkan data yang valid dan realibel. Validitas adalah suatu indeks yang menunjukan alat ukur itu benar-benar mengukur apa yang diukur. Suatu kuesioner dikatakan valid jika pertanyaan-pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut atau bila terdapat kesamaan antara data yang terkumpul dengan data yang sesungguhnya terjadi pada objek yang diteliti.

Uji ini biasanya digunakan untuk mengukur data berskala ordinal, interval, ataupun rasio. Secara umum uji validitas adalah untuk melihat apakah setiap item pertanyaan yang dipergunakan mampu mengukur apa yang ingin diukur. Dalam kuesioner terdapat 4 item yang berisikan opportunity, pressures, rationalization dan fraudulent financial statement dengan total 33 pernyataan dari ke empat item tersebut. Metode yang digunakan adalah korelai “Pearson Product Moment”.

42 III.5.1.2 Pengujian Reliabilitas

Reliabilitas adalah suatu nilai yang menunjukan konsistensi suatu alat pengukur dalam mengukur gejala atau permasalahan yang sama dan menunjukkan pada suatu pengertian bahwa sesuatu instrument dapat dipercaya untuk digunkan sebagai alat pengumpul data karena instrument tersebut sudah dianggap baik (Riduwan, 2011). Dalam penelitian ini uji reabilitas menggunakan koefisien alpha (α) dari Cronbach, karena jawaban pertanyaan dari responden berskala 1 sampai 5.

Kriteria pengambilan keputusan uji reliabilitas adalah sebagai berikut : − Jika Cronbach’s Alpha ≥ 0,60 maka construct reliable

− Jika Cronbach’s Alpha < 0,60 maka construct unreliable

III.5.2 Analisa Deskriftif Statistik

Uji rata-rata digunakan untuk menghitung rata-rata jawaban atas pertanyaan faktor pemicu Fraudulent Financial Statement. Rata-rata yang diuji adalah rata-rata jawaban responden yang telah diberi skor. Tujuan menghitung dari setiap jawanan pertanyaan tersebut adalah untuk mendapatkan secara deskriftif mengenai persepsi mahasiswa akunntansi tentang Fraudulent Financial Statement yang diuraikan dalam faktor-faktor pemicu terjadinya kecurangan tersebut.

43 III.5.3 Pengujian Hipotesis

Dalam penelitian ini, pengujian hipotesis dilakukan dengan menggunakan single regression analysis. Single regression analysis digunakan untuk mengetahui bagaimana variable dependen (terikat) dapat dipredisikan (meramalkan) melalui variable independent (bebas) secara parsial ataupun secara bersama-sama (simultan) (Riduwan, 2011).

Dalam penelitian ini single regression analysis digunakan untuk menguji hipotesis satu sampai dengan tiga yang menyatakan H1 : Opportunity berpengaruh secara

signifikan terhadap fraudulen financial statement, H2: Pressures berpengaruh secara

signifikan terhadap fraudulent financial statement, dan H3: Rationalization berpengaruh

secara signifikan terhadap fraudulent financial statement.

Untuk pengambilan keputusan dari hipotesis satu sampai tiga adalah : - Jika p-value < 0,05 maka Ho ditolak

- Jika p-value > 0,05 maka Ho diterima.

III.6 Operasionalisasi Variabel

Operasionalisasi kelompok berisikan indikator-indikator fraud triangle sebagai yang memungkinkan penulis untuk mengumpulkan data yang relevan dari variable tersebut yang dapat dilihat sebagai berikut :

44 Pelaku kecurangan selalu memiliki pengetahuan dan kesempatan untuk melakukan tindakan tersebut. Adanya faktor technical skill dan general information. dalam kesempatan itu. Indikator dari opportunity adalah :

- Pengetahuan pelaku akan jabatan dan kedudukannya

- Keahlian/ keterampilan untuk mendapatkan kedudukan tersebut - Lemahnya pengendalian intern perusahaan

Pengukurannya menggunakan skala likert sebagai contoh yaitu ; 5(sangat setuju), 1 (sangat tidak setuju). Penulis membagi indikator-indikator diatas menjadi 10 item pernyataan yang terlampir di dalam kuesioner.

2. Pressures

Tekanan merujuk pada sesuatu hal yang terjadi pada kehidupan pribadi pelaku, sehingga memotivasinya dalam berlaku curang. Indikator dalam pressures adalah:

- Kewajiban terkait jabatannya

- Kegagalan pribadi atau kegagalan bisnis - Kebiasaan (buruk)

- Ketidakpuasaan dalam perkerjaan

Pengukurannya menggunakan skala likert sebagai contoh yaitu ; 5(sangat setuju), 1 (sangat tidak setuju). Penulis membagi indikator-indikator diatas menjadi 10 item pernyataan yang terlampir di dalam kuesioner.

45 3. Rationalization

Pelaku merasa bahwa apa yang ia lakukan tersebut adalah benar, sehingga pelaku akan membiarkan diri (atau bahkan mencari) pembenaran untuk melakukan kecurangan tersebut. Indikator dari rationalization adalah :

- Perilaku ketidak jujuran pelaku - Karakter dari pelaku

- Nilai etis - Lingkungan

Pengukurannya menggunakan skala likert sebagai contoh yaitu ; 5(sangat setuju), 1 (sangat tidak setuju). Penulis membagi indikator-indikator diatas menjadi 10 item pernyataan yang terlampir di dalam kuesioner.

4. Fraudulent Financial Statement (Kecurangan Laporan Keuangan)

Kecurangan laporan keuangan terjadi karena adanya faktor-faktor yang mendorong pelaku untuk melakukan kejahatan. Indikator dari fraudulent financial statement dapat disimpulkan kedalam tiga indikator dengan tiga pernyataan :

- Faktor yang memungkinkan memberikan peluang besar dalam terjadi fraudulent financial statement adalah lemahnya pengendalain internal pada suatu entitas

- Faktor eksternal dan internal memberikan kemungkinan yang sangat besar terhadap terjadinya fraudulent financial statement

46 Pengukurannya menggunakan skala likert sebagai contoh yaitu ; 5(sangat setuju), 1 (sangat tidak setuju). Indikator diatas terdiri dari tiga pernyataan yang mewakili masing-masing variable.