PENGARUH PENDAPATAN USAHA DAN BEBAN OPERASIONAL

TERHADAP LABA BERSIH PADA

KOPINKRA KARYA PUSAKA SUKABUMI

Zulfi Anuggrah1

Tri Endar Susianto, SEI., M.Ak.2

PROGRAM STUDI AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI PASIM SUKABUMI

[email protected] [email protected]

Abstrak

Tujuan penelitian ini adalah untuk mengetahui pengaruh variabel pendapatan usaha dan beban operasional terhadap laba bersih secara parsial atau simultan pada Kopinkra Karya Pusaka tahun 2013-2016 dalam bentuk laporan keuangan per triwulan.

Metode yang digunakan dalam penelitian ini adalah deskriptif asosiatif dengan pendekatan kuantitatif. Populasi yang digunakan dalam penelitian ini adalah laporan keuangan per triwulan tahun 2013-2016, teknik penarikan sampel yang digunakan

nonprobability sampling dan teknik pengumpulan data yang digunakan adalah penelitian lapangan dan penelitian kepustakaan.

Hasil pengujian hipotesis menunjukkan bahwa pendapatan usaha berpengaruh signifikan terhadap laba bersih, nilai thitung untuk variabel pendapatan usaha sebesar 2,821

dengan nilai signifikansi sebesar 0,014 karena thitung > ttabel (2,821 > 2,1607), maka pada

tingkat kekeliruan 5% Ho1 ditolak sehingga Ha1 diterima. Pengujian hipotesis beban

operasional nilai thitung untuk variabel beban operasional sebesar -0,789 dengan nilai

signifikansi sebesar 0,444 karena thitung <ttabel (0,789 < 2,16037), maka pada tingkat kekeliruan

5% Ho2 diterima sedangkan Ha2 ditolak. Artinya beban operasional tidak berpengaruh

terhadap laba bersih. Secara simultan pendapatan usaha dan beban operasional terhadap laba bersih berpengaruh signifikan dengan diperoleh nilai Fhitung sebesar 4,020 dengan nilai

signifikansi sebesar 0,044 karena Fhitung >Ftabel (4,020 > 3,81), maka pada tingkat kekeliruan

5% Ho3 ditolak sehingga Ha3 diterima. Dapat dilihat nilai KD sebesar 38,2% ini berarti

bahwa pendapatan usaha dan beban operasional memberikan pengaruh sebesar 38,2% terhadap laba bersih pada Kopinkra Karya Pusaka. Sedangkan sisanya 61,8% dipengaruhi oleh variabel lain.

Abstract

The purpose of this study is to determine the effect of operating revenue and operating expenses to net income partially or simultaneously on Kopinkra Karya Pusaka year 2013-2016 in the form of quarterly financial reports.

The method used in this research is descriptive and associative. The population used in this study is the financial statements for the quarter of 2013-2016, sampling techniques used nonprobability sampling and data collection techniques used are field research and library research.

The result of hypothesis test shows that operating revenue has significant effect to net income, thitung value for operating revenue variable equal to 2,821 with significance value

equal to 0,014 for thitung> ttabel (2,821> 2,1607), then at 5% error rate Ho1 is rejected so Ha1

is accepted. Testing the hypothesis of operating expense of thitung for operating expense

variable equal to -0,789 with significance value equal to 0,444 for thitung < ttabel (0,789 <

2,16037), then at error level 5% Ho2 a ccepted while Ha2 rejected. This means that the

operating expenses do not affect the net income. Simultaneously, operating revenue and operating expense to net income have significant effect with Fhitung value of 4,020 with

significance value equal to 0,044 because Fhitung > Ftabel (4,020 > 3,81), then at 5% error rate

Ho3 is rejected so that Ha3 is accepted. It can be seen that the value coefficient of

determination of 38.2% means that operating revenues and operating expenses a mount for 38.2% of net income on Kopinkra Karya Pusaka. While the remaining 61.8% influenced by other variables.

Keywords : Operating Revenue, Operating Expense, Net Income

1. PENDAHULUAN

1.1Latar Belakang Masalah

Tujuan utama suatu perusahaan adalah mencapai laba bersih yang maksimal. Penilaian kinerja keuangan dapat digunakan untuk mengetahui seberapa besar keuntungan perusahaan dengan membandingkan hasil laba dari tahun-tahun sebelum dan sesudahnya. Dengan demikian perusahaan harus sedini mungkin mengetahui kesulitan keuangan, maka pihak perusahaan dapat mengambil langkah-langkah bagaimana untuk memperbaiki kinerja perusahaan agar dapat meningkatkan laba dimasa yang akan datang. Untuk menghasilkan laba atau pendapatan perusahaan harus rela mengeluarkan biaya yang berhubungan dengan kegiatan operasional perusahaan

tersebut. Pendapatan dan beban tidak bisa dilepaskan, dimana pendapatan adalah hasil dari kegiatan operasional yang dilakukan perusahaan sedangkan beban adalah biaya yang dikeuarkan untuk memperoleh pendapatan yang diharapkan oleh perusahaan.

Perusahaan harus memperhatikan pendapatan yang diterima dan pengeluaran selama kegiatan operasional berlangsung agar Kopinkra Karya Pusaka dapat menghasilkan laba yang diinginka demi keberlangsungan usahanya.

dengan sumber daya keluar (beban dan kerugian) selama periode waktu tertentu.

Pendapatan menurut Hery (2012:195), yaitu arus masuk aktiva atau peningkatan lainnya atas aktiva atau penyelesaian kewajiban entitas (atau kombinasi dari keduanya) dari pengiriman barang, pemberian jasa, atau aktivitas lainnya yang merupakan operasi utama atau operasi sentral perusahaan.

Beban operasional, Pengertian beban operasional dikemukakan oleh Hery (2012:204), beban opersional dapat dibedakan menjadi dua, yaitu beban penjualan dan beban umum dan administrasi. Beban penjualan adalah beban-beban yang terkait langsung dengan segala aktivitas toko atau aktivitas yang mendukung operasional penjualan barang dagangan, contohnya adalah beban gaji/upah karyawan toko (bagian penjualan), komisi penjualan, beban pengiriman barang, beban iklan, beban perlengkapan/keperluan toko, dan beban penyusutan peralatan toko. Sedangkan beban umum dan administrasi dikeluarkan dalam rangka mendukung aktivitas/urusan kartor (administrasi) dan opersi umum, contohnya adalah beban gaji/upah karyawan kantor, beban perlengkapan kantor, beban utilitas, dan beban punyusutan peralatan kantor.

Laba bersih. Menurut Hery (2012:195), yaitu laba bersih berasal dari transaksi pendapan, beban, keuntungan dan kerugian. Transaksi-transaksi ini diikhtisarkan dalam laporan laba rugi. Laba dihasilkan dari selisih antara sumber daya masuk (pendapatan dan keuntungan) dengan sumber daya keluar (beban dan kerugian) selama periode waktu tertentu.

Pendapatan usaha dan beban operasional berpengaruh terhadap laba bersih Meiza Efilia (2014), berpendapat

bahwa Pendapatan usaha memiliki hubungan yang erat dengan biaya operasional, Perusahaan perlu memperhatikan pendapatan yang diterima dan pengeluaran yang dilakukan selama kegiatan operasi berlangsung agar perusahaan dapat menghasilkan laba yang diinginkan demi keberlangsungan usahanya.

Berdasarkan uraian yang telas dikemukakan, dengan adanya masalah dan teori yang mendukung maka penulis merasa tertarik untuk membuat penelitian ini dengan judul : “Pengaruh Pendapatan

Usaha dan Beban Operasioanal

Terahadap Laba Bersih pada Kopinkra

Karya Pusaka”.

1.2Perumusan Masalah

Berdasarkan latar belakang masalah diatas dalam penyusunan proposal skripsi ini, maka penulis dapat dirumuskan permasalahan yang diteliti sebagai berikut: 1. Bagaimana pengaruh pendapatan usaha terhadap laba bersih pada Kopinkra Karya Pusaka

2. Bagaimana pengaruh beban operasional terhadap laba bersih pada Kopinkra Karya Pusaka

3. Bagaimana pengaruh pendapatan usaha dan beban operasional terhadap laba bersih pada Kopinkra Karya Pusaka

1.3 Maksud dan Tujuan Penulisan

Berdasarkan rumusan masalah diatas, penelitian dimaksudkan untuk mengungkap seberapa besar pengaruh pendapatan usaha dan beban operasional terhadap laba bersih pada Kopinkra Karya Pusaka. Dengan maksud tersebut maka tujuan dari penelitian ini adalah sebagai berikut:

laba bersih pada Kopinkra karya pusaka

2. Untuk mengetahui sejauh mana pengaruh beban operasional terhadap laba bersih pada Kopinkra karya pusaka tahun

3. Untuk mengetahui sejauh mana pengaruh pendapatan usaha dan beban operasional terhadap laba bersih pada Kopinkra karya pusaka

2. TELAAH TEORI DAN

PENGEMBANGAN HIPOTESIS 2.1Pendapatan Usaha

Pendapatan menurut Hery (2012:195), yaitu Arus masuk aktiva atau peningkatan lainnya atas aktiva atau penyelesaian kewajiban entitas (atau kombinasi dari keduanya) dari pengiriman barang, pemberian jasa, atau aktivitas lainnya yang merupakan operasi utama atau operasi sentral perusahaan. Menurut Islahuzzaman (2012:314-315), pendapatan adalah arus masuk atau peningkatan lain atas harta dari suatu kesatuan atau penyelesaian kewajibannya selama suatu periode dari penyerahan atau produksi baran, pemberia jasa atau aktivitas lain yang merupakan operasi pokok atau utama yang berkelanjutan dari kesatuan tersebut.

Menurut Hery (2012:202), yaitu Penjualan merupakan total jumlah yang dibebankan kepada pelanggan atas barang dagangan yang dijual perusahaan, baik meliputi penjualan tunai maupun secara kredit. Total ini seharusnya tidak termasuk pajak penjualan yang dimana perusahaan (penjual) diharuskan memungutnya dari pelanggan (pembeli) atas nama Negara. Pajak penjualan ini akan diakui sebagai kewajiban lancar (yaitu utang pajak penjualan) dalam pembukuan perusahaan (penjual) dan akan segera dibayarkan atau diteruskan ke kas Negara. Penjualan

dikurangi dengan retur dan penyesuaian harga jual dan potongan penjualan akan diperoleh penjualan bersih (net sales).

2.2Beban Operasional

Beban menurut Hery (2012:196), adalah arus keluar aktiva atau penggunaan lainnya atas aktiva atau terjadinya (munculnya) kewajiban entitas (atau kombinasi dari keduanya) yang disebabkan oleh pengiriman atau pembuatan barang, pemberian jasa, atau aktivitas lainnya yang merupakan operasi utama atau operasi sentral perusahaan.

Pengertian beban operasional dikemukakan oleh Hery (2012:204), beban opersional dapat dibedakan menjadi dua, yaitu beban penjualan dan beban umum dan administrasi. Beban penjualan adalah beban-beban yang terkait langsung dengan segala aktivitas toko atau aktivitas yang mendukung operasional penjualan barang dagangan, contohnya adalah beban gaji/upah karyawan toko (bagian penjualan), komisi penjualan, beban pengiriman barang, beban iklan, beban perlengkapan/keperluan toko, dan beban penyusutan peralatan toko. Sedangkan beban umum dan administrasi dikeluarkan dalam rangka mendukung aktivitas/urusan kartor (administrasi) dan operasi umum, contohnya adalah beban gaji/upah karyawan kantor, beban perlengkapan kantor, beban utilitas, dan beban punyusutan peralatan kantor.

2.3Laba Bersih

Laba menurut Islahuzzaman (2012:238), yaitu selisih total pendapatan (revenue) dikuranhi biaya-biaya (expenses) dari kegiatan usaha perusahaan yang diperoleh selama periode tertentu. Sering disebut earning, penghasilan, keuntungan (profits).

Sedangkan menurut Paton dan Littleton dalam Suwarjono (2013:464) menyatakan laba adalah kenaikan asset dalam satu perioda akibat kegiatan produktif yang dapat dibagi atau didistribusikepada kreditor, pemerintah, pemegang saham (dalam bentuk bunga, pajak, dan deviden) tanpa mempengaruhi keutuhan ekuitas pemegang saham semula. Menurut Hery (2012:195), yaitu laba bersih berasal dari transaksi pendapatan, beban, keuntungan dan kerugian. Transaksi-transaksi ini diikhtisarkan dalam laporan laba rugi. Laba dihasilkan dari selisih antara sumber daya masuk (pendapatan dan keuntungan) dengan sumber daya keluar (beban dan kerugian) selama periode waktu tertentu.

2.4Pengaruh Pendapatan Usaha

Terhadap Laba Bersih

Menurut Meiza Efilia (2014), yaitu Jika pendapatan usaha yang didapat perusahaan mengalami kenaikan, otomatis laba bersih perusahaan tersebut akan mengalami peningkatan. Dari kondisi tersebut diharapkan manajemen tetap mempertahankan kinerjanya dengan baik agar pendapatan yang didapat terus meningkat.

2.5Pengaruh Beban Opersional

Terhadap Laba Bersih

Beban (expense) merupakan arus kas atau penggunaan lain dari aktiva atau timbulnya kewajiban (atau kombinasi

keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan usaha utama yang sedang dilakukan entitas tersebut (Stice, dkk, 2004:230). Kuswadi dalam Efilia (2014), dalam perhitungan laba rugi, besarnya biaya ini akan mengurangi laba atau menambah rugi perusahaan. Menurut Juki dalam Efilia (2014), tingginya biaya operasi akan membuat peningkatan laba turun, begitu juga jika nilai biaya operasi rendah peningkatan laba akan naik.

2.6Pengaruh Pendapatan Usaha dan Beban Operasional Terhadap Laba Bersih

Menurut Meiza Efilia (2014) pendapatan usaha memiliki hubungan yang erat dengan biaya operasional, Perusahaan perlu memperhatikan pendapatan yang diterima dan pengeluaran yang dilakukan selama kegiatan operasi berlangsung agar perusahaan dapat menghasilkan laba yang diinginkan demi keberlangsungan usahanya.”

2.7Hipotesis Penelitian

Hipotesis merupakan jawaban sementara atas pertanyaan penelitian. Dalam penelitian ini dapat di ajukan hipotesis penelitian sebagai berikut : H1 : Terdapat pengaruh pendapatan

usaha terhadap laba bersih pada Kopinkra Karya Pusaka

H2 : Terdapat pengaruh beban

operasional terhadap laba bersih pada Kopinkra Karya Pusaka H3 : Terdapat pengaruh pendapatan

3. METODE PENELITIAN 3.1Rancangan Penelitian

Metode yang di gunakan adalah metode asosiatif, yaitu suatu pertanyaan penelitian yang bersifat menanyakan hubungan antara dua variabel atau lebih (Sugiyono, 2013:55). Dan desain riset yang digunakan dalam penelitian ini adalah riset kausal yaitu riset yang dilakukan untuk mengidentifikasi hubungan sebab akibat antara variabel (Sarwono dan Suhayati, 2014:23).

3.2Populasi dan Sampel

Populasi dalam pengertian ini adalah laporan keuangan yang diterbitkan oleh Kopinkra Karya Pusaka. Teknik penerikan sampel yang digunakan adalah

nonprobability sampling, Teknik

nonprobability sampling yang digunakan dalam penelitian ini adalah menggunakan teknik sampling purposive, yaitu teknik penentuan sampel dengan pertimbangan tertentu. Adapun pertimbangan-pertimbangan penentuan sampel dalam penelitian ini meliputi :

1. Data yang diambil merupakan laporan keuangan Kopinkra Karya Pusaka yang terbaru.

2. Data yang diambil yaitu selama 4 tahun kebelakang dari tahun 2013 sampai dengan 2016.

3. Data yang diambil adalah laporan keuangan per triwulan.

Jadi sampel dalam penelitian ini adalah laporan keuangan Kopinkra Karya Pusaka per triwulan dari tahun 2013-2016.

3.3Operasionalisasi Variabel

Sesuai judul yang dipilih yaitu pengaruh pendapatan usaha dan beban operasional terhadap laba bersih pada Kopinkra Karya Pusaka, maka terdapat tiga variabel yaitu :

1. Variabel Independen

Dalam penelitian ini, yang menjadi variabel independen yaitu :

a. Pendapatan Usaha (X1)

Pendapatan yaitu arus masuk aktiva atau peningkatan lainnya atas aktiva atau penyelesaian kewajiban entitas (atau kombinasi dari keduanya) dari pengiriman barang, pemberian jasa, atau aktivitas lainnya yang merupakan operasi utama atau operasi sentral perusahaan.

b. Beban Operasional (X2)

Beban operasional yaitu pengeluaran uang kas untuk membiayai opersi perusahaan sehari-hari. Dapat dikelompokkan menjadi kelompok dan subkelompok. Umumnya cukup beban operasi menjadi dua kelompok, yaitu (a) beban penjualan dan (b) administrasi. 2. Variabel Dependen

Dalam penelitian ini, yang menjadi variabel dependen yaitu Laba Bersih (Y), yaitu laba bersih berasal dari transaksi pendapan, beban, keuntungan dan kerugian. Transaksi-transaksi ini diikhtisarkan dalam laporan laba rugi. Laba dihasilkan dari selisih antara sumber daya masuk (pendapatan dan keuntungan) dengan sumber daya keluar (beban dan kerugian) selama periode waktu tertentu.

3.4Analisis Data

perusahaan. Karena dependent variable (variabel Y) dipengaruhi oleh dua independent variable (variabel X), maka penulis menggunakan uji asumsi klasik, analasis korelasi parsial, koefisien diterminasi, regresi linier berganda, dan uji hipotesis t dan F.

4. HASIL DAN PEMBAHASAN

4.1Uji Asumsi Klasik

Dalam mencari keabsahan analisis berganda, peneliti ini akan diuji dengan menggunakan uji asumsi klasik, yamg bertujian untuk mengetahui apakah model regresi yang diperoleh dapat menhasilkan estimator yang baik. Adapun keempat uji asumsi klasik itu adalah : Uji Normalitas,

Uji Multikolinieritas, Uji Heteroskedastisitas, Uji Autokorelasi.

Uji Normalitas

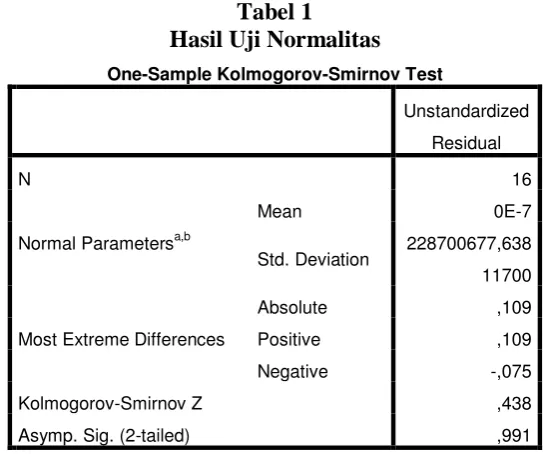

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal atau tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistic. Berikut merupakan tabel Uji Normalitas sebagai berikut:

Tabel 1

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 16

Normal Parametersa,b

Mean 0E-7

Std. Deviation 228700677,638

11700

Most Extreme Differences

Absolute ,109

Positive ,109

Negative -,075

Kolmogorov-Smirnov Z ,438

Asymp. Sig. (2-tailed) ,991

a. Test distribution is Normal.

b. Calculated from data.

Pada tabel 1 dapat dilihat nilai probabilitas (signifikansi) yang diperoleh dari uji Kolmogorov-Smirnov sebesar 0,991. Karena nilai probabilitas pada uji Kolmogorov-Smirnov masil lebih besar dari tingkat kekeliruan 5% (0,05), maka disimpulkan bahwa model regresi berdistribusi normal.

Uji Multikolinieritas

variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesame variabel independen sama dengan nol. Sebagai dasar acuannya dapat disimpulkan:

1. Jika nilai tolerance > 10 persen dari nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada

multikolinieritas antar variabel independen dalam model regresi. 2. Jika nilai tolerance < 10 persen dan

nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinieritas antar variabel independen dalam model regresi.

Tabel 2

Hasil Uji Multikolinieritas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1 Pendapatan Usaha (X1) ,860 1,163

Beban Operasional (X2) ,860 1,163

a. Dependent Variable: Laba Bersih (Y)

Berdasarkan tabel diatas nilai tolerance untuk masing-masing variabel : 1. Nilai tolerance Pendapatan Usaha, 0,860 > 0,10

2. Nilai tolerance Beban Operasional, 0,860 > 0,10

Maka dapat disimpulkan tidak terjadi multikolinieritas antara variabel bebas Modal Kerja dan Investasi Aktiva Tetap. Berdasarkan tabel diatas diperoleh VIF untuk masing-masing variabel :

1. VIF variabel Pendapatan Usaha, 1.163 < 10

2. VIF variabel Beban Operasional, 1.163 < 10

Maka dapat disimpulkan tidak terjadi multikolinieritas antar variabel bebas pendapatan usaha dan beban operasional,

artinya bahwa diantara variabel bebas pendapatan usaha dan beban operasional tidak terdapat korelasi yang cukup kuat antara sesama variabel bebas dan data layak digunakan untuk analisis regresi berganda.

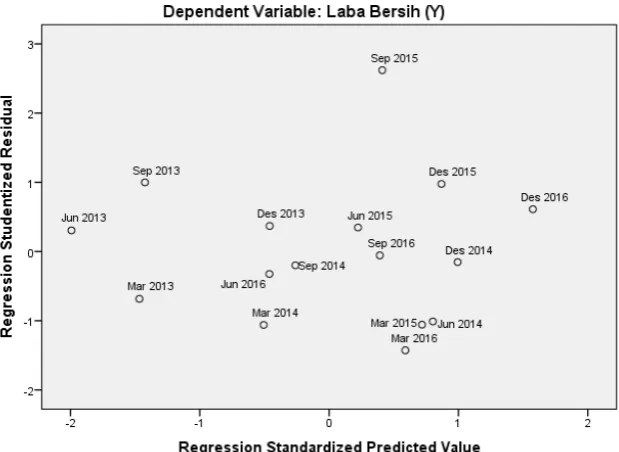

Uji Heteroskedastisitas

Gambar 1

Hasil Uji Heteroskedastisitas

Analisis hasil output IBM SPSS Statistics 20 (gambar scatterplot) diatas didapatkan titik-titik menyebar dibawah dan diatas sumbu Y, dan tidak mempunyai pola yang teratur, jadi kesimpulannya variabel bebas diatas tidak terjadi heteroskedastisitas atau homoskedastisitas.

UjiAutokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model

regresi atau dengan kata lain error dari observasi tahun berjalan dipengaruhi oleh error dari observasi tahun sebelumnya.

Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai Durbin-Watson yang diperoleh melalui hasil estimasi model regresi. Dibawah ini adalah tabel nilai durbin-watson untuk uji autokorelasi.

Tabel 3

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,618a ,382 ,287 245663935,439 1,486

a. Predictors: (Constant), Beban Operasional (X2), Pendapatan Usaha (X1)

b. Dependent Variable: Laba Bersih (Y)

Dari hasil olah data diatas, diketahui uji asumsi klasik autokorelasi melalui nilai

dapat di simpulkan tidak terjadi autokorelasi.

4.2Analisis Korelasi

Korelasi parsial digunakan untuk menganalisis bila peneliti bermaksud mengetahui pengaruh atau mengetahui hubungan antara variabel independen dan dependen, dimana salah satu variabel independennya dibuat tetap/dikendalikan. Jadi korelasi parsial merupakan angka yang menunjukkan arah dan kuatnya

hubungan antara dua variabel atau lebih, setelah satu variabel yang diduga dapat mempengaruhi hubungan variabel tersebut tetap/dikendalikan.

Korelasi Pendapatan Usaha Dengan Laba Bersih Ketika Beban Operasional Tidak Berubah

Koefisien korelasi antara pendapatan usaha dengan laba bersih ketika beban operasional tidak berubah dapat dilihat pada tabel berikut.

Tabel 4

Koefisien Korelasi Parsial Pendapatan Usaha Dengan Laba Bersih

Correlations

Control Variables Pendapatan

Usaha (X1)

Laba Bersih

(Y)

Beban

Operasional (X2)

Pendapatan Usaha (X1)

Correlation 1,000 ,616

Significance (2-tailed) . ,014

df 0 13

Laba Bersih (Y)

Correlation ,616 1,000

Significance (2-tailed) ,014 .

df 13 0

Hubungan antara pendapatan dengan laba bersih ketika beban operasional tidak berubah adalah sebesar 0,616 dengan arah positif. Artinya hubungan antara pendapatan usaha dengan laba bersih kuat ketika beban operasional tidak mengalami perubahan. Ini menggambarkan bahwa ketika pendapatan usaha meningkat, sementara beban operasional tidak berubah

maka akan meningkatkan laba bersih pada Kopinkra Karya Pusaka.

Korelasi Beban Operasional Dengan Laba Bersih Ketika Pendapatan Tidak Berubah

Tabel 5

Koefisien Korelasi Parsial Beban Operasional Dengan Laba Bersih

Correlations

Control Variables Beban Operasional

(X2)

Laba Bersih

(Y)

Pendapatan

Usaha (X1)

Beban Operasional (X2)

Correlation 1,000 -,214

Significance

(2-tailed) . ,444

df 0 13

Laba Bersih (Y)

Correlation -,214 1,000

Significance

(2-tailed) ,444 .

df 13 0

Hubungan antara beban operasional dengan laba bersih ketika pendapatan usaha tidak berubah adalah sebesar 0,214 dengan arah negatif. Ketika Artinya hubungan antara beban operasional dengan laba bersih termasuk rendah ketika pendapata usaha tidak mengalami perubahan. Ini menggambarkan bahwa ketika beban operasional meningkat,

sementara pendapatan usaha tidak berubah maka laba bersih pada Kopinkra Karya Pusaka akan menurun.

Korelasi Secara Simultan Antara

Pendapatan Usaha Dan Beban

Operasional Terhadap Laba Bersih

Koefisien krelasi antara pendapatan usaha dan beban operasional terhadap laba bersih bisa dilihat pada tabel dibawah.

Tabel 6

Koefisien Korelasi Secara Simultan

Pendapatan Usaha Dan Beban Operasional Dengan Laba Bersih

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,618a ,382 ,287 245663935,439

a. Predictors: (Constant), Beban Operasional (X2), Pendapatan Usaha

(X1)

b. Dependent Variable: Laba Bersih (Y)

Berdasarkan hasil perhitungan diatas maka dapat dilihat nilai korelasi antara pendapatan usaha, beban operasional dengan laba bersih secara simultan adalah sebesar 0,618. Nilai tersebut berarti bahwa hubungan pendapatan usaha dan beban

operasional dengan laba bersih secara simultan adalah kuat.

4.3Koefisien Determinasi

pengaruh variabel bebas terhadap variabel tergantung. Koefisien determinasi digunakan untuk mengetahui seberapa besar persentase pengaruh pendapatan usaha variabel X1, beban operasional X2

dan laba bersih sebagai variabel Y.

Berdasarkan perhitungan mengguna-kan program IBM SPSS Statistics 20 pada tabel 6 dapat dilihat nilai R Square (r2) sebesar 0,382. Nilai tersebut digunakan untuk melihat besasrnya pengaruh pendapatan usaha dan beban operasional terhadap laba bersih dengan cara menghitung Koefisien Determinasi (KD) menggunakan rumus sebagai berikut:

Kd = r2 x 100% Kd = 0,382 x 100% Kd = 38,2%

Hasil dari perhitungan tersebut menunjukan bahwa pendapatan usaha dan beban operasional mampu menerangkan perubahan yang terjadi pada laba bersih sebesar 38,2%. Ini berarti bahwa

pendapatan usaha dan beban operasional memberikan pengaruh sebesar 38,2% terhadap laba bersih pada Kopinkra Karya Pusaka. Sedangkan sisanya yaitu sebesar 61,8% dipengaruhi oleh variabel lain diluar variabel pendapatan usaha dan beban operasional.

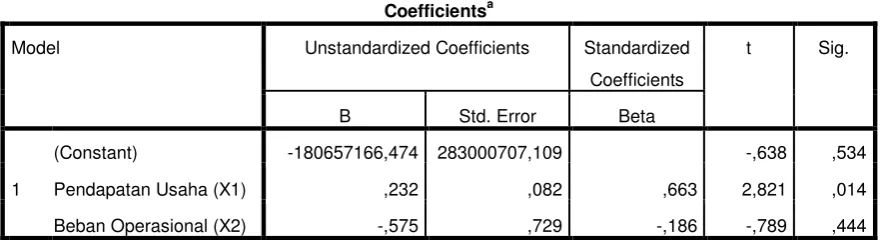

4.4Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk menghitung besarnya pengaruh dua variabel bebas terhadap satu variabel tergantung dan memprediksi variabel tergantung dengan menggunakan dua variabel bebas. Adapun bentuk persamaan regresinya adalah sebagai berikut :

Berikut merupakan perhitungan regresi linier dengan menggunakan program IBM SPSS Statistics 20 yang disajikan dalam tabel berikut :

Tabel 7

Hasil Uji Analisis Regresi Linier Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -180657166,474 283000707,109 -,638 ,534

Pendapatan Usaha (X1) ,232 ,082 ,663 2,821 ,014

Beban Operasional (X2) -,575 ,729 -,186 -,789 ,444

a. Dependent Variable: Laba Bersih (Y)

Berdasarkan hasil output dari pengolahan data diatas diperoleh nilai a sebesar -180.657.166,474, nilai b1 sebesar

0,232 dan nilai b2 sebesar -0,575. Dengan

demikian maka dapat dibentuk persamaan regresi sebagai berikut :

. .

Dari persamaan regresi linier diatas nilai a sebesar -180.657.166,474 mempunyai arti jika pendapatan usaha dan beban operasional bernilai nol maka tidak terjadi laba bersih melainkan mengalami kerugian sebesar Rp.180.657.166,474.

Koefisien regresi nilai b1 sebesar

menunjukkan adanya arah yang sama antara pendapatan usaha dengan laba bersih. Ini berarti jika setiap kenaikan pendapatan usaha sebesar Rp.1 maka diprediksi akan meningkatkan laba sebesar Rp.0,232.

Koefisien regresi nilai b2 sebesar

-0,575 koefisien tersebut bernilai negatif menunjukkan arah yang berlawanan ini berarti setiap kenaikan beban operasional sebesar Rp.1 maka diprediksi akan menurunkan laba bersih sebesar Rp.0,575.

4.5Uji Hipotesis

Untuk mengetahui ada tidaknya pengaruh variabel bebas terhadap variabel terikat maka dilakukan pengujian terhadap hipotesis yang diajukan pada penelitian ini. Pengujian hipotesis dalam penelitian ini adalah uji statistik t (parsial), uji statistik F (simultan), analisis regresi berganda.

Uji Hipotesis Secara Parsial (Uji t)

Dalam penelitian ini uji t digunakan untuk menguji regresi secara parsial dari masing-masing variabel bebas dengan variabel terikat. Adapun kriteria dari pengujian hipotesis secara parsial sebagai berikut :

1. thitung > ttabel dengan α % maka H0

ditolak artinya signifikan.

2. thitung < ttabel dengan α % maka H0

diterima artinya tidak signifikan.

a. Pengujian Hipotesis Pendapatan Usaha Terhadap Laba Bersih

Adapun hipotesis yang akan diuji adalah sebagai berikut :

Ho1 : ryx1 = 0, tidak terdapat pengaruh

yang signifikan antara pendapatan usaha terhadap laba bersih

Ha1 : ryx1 ≠ terdapat pengaruh yang

signifikan antara pendapatan usaha terhadap laba bersih

Berdasarkan hasil ouput pengolahan data menggunakan program IBM SPSS Statistics 20 seperti yang terlihat pada tabel 7 diperoleh nilai thitung untuk variabel pendapatan

usaha sebesar 2,821 dengan nilai signifikansi sebesar 0,014 karena thitung

> ttabel (2,821 > 2,1607), maka pada

tingkat kekeliruan 5% Ho1 ditolak

sehingga Ha1 diterima. Artinya dengan

tingkat kepercyaan 95% dapat disimpulkan bahwa pendapatan usaha memiliki pengeruh yang signifikan terhadap laba bersih pada Kopinkra Karya Pusaka.

b. Pengujian Hipotesis Beban

Operasional Terhadap Laba Bersih

Adapun hipotesis yang akan diuji adalah sebagai berikut :

Ho2 : ryx2 = 0, tidak terdapat pengaruh

yang signifikan antara beban operasional terhadap laba bersih

Ha2 : ryx2 ≠ terdapat pengaruh yang

signifikan antara beban opersional terhadap laba bersih

Berdasarkan hasil ouput pengolahan data menggunakan program IBM SPSS Statistics 20 seperti yang terlihat pada tabel 7 diperoleh nilai thitung untuk variabel beban

operasional sebesar -0,789 dengan nilai signifikansi sebesar 0,444 karena thitung

<ttabel (0,789 < 2,16037), maka pada

tingkat kekeliruan 5% Ho2 diterima

sedangkan Ha2 ditolak. Artinya dengan

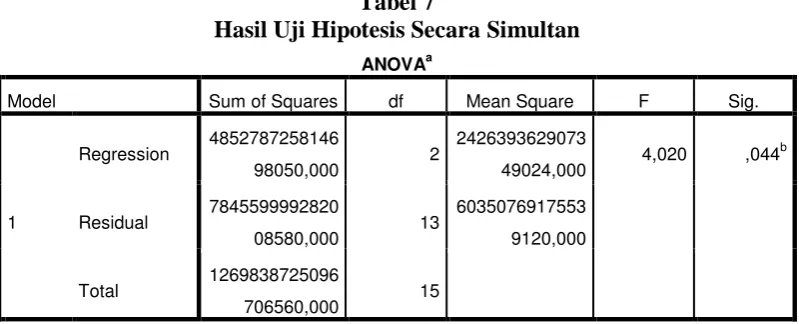

Uji Hipotesis Secara Simultan (Uji F)

Uji F untuk mengetahui pengaruh secara simultan variabel independen terhadap variabel dependen. Pengujian secara simultan bertujuan untuk membuktikan apakah pendapatan usaha dan beban operasional secara simultan berpeangaruh signifikan terhadap laba bersih pada Kopinkra Karya Pusaka dengan rumusan statistik sebagai berikut: Ho3 : ryx3 = 0, tidak terdapat pengaruh

yang signifikan secara simultan

pendapatan usaha dan beban operasional terhadap laba bersih

Ha3 : ryx3 = 0, terdapat pengaruh yang

signifikan secara simultan pendapatan usaha dan beban operasional terhadap laba bersih

Kriteria uji F yang digunakan :

Jika F hitung > F tabel , maka Ho ditolak

Jika F hitung ≤ F tabel , maka Ho diterima

Untuk menguji hipotesis diatas digunakan statistik uji-F yang diperoleh melalui tabel anova seperti yang tertera pada tabel 7 dibawah ini:

Tabel 7

Hasil Uji Hipotesis Secara Simultan

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 4852787258146

98050,000 2

2426393629073

49024,000 4,020 ,044

b

Residual 7845599992820

08580,000 13

6035076917553

9120,000

Total 1269838725096

706560,000 15

a. Dependent Variable: Laba Bersih (Y)

b. Predictors: (Constant), Beban Operasional (X2), Pendapatan Usaha (X1)

Berdasarkan hasil ouput pengolahan data menggunakan program IBM SPSS Statistics 20 seperti yang terlihat pada tabel 4.11 diperoleh nilai Fhitung sebesar

4,020 dengan nilai signifikansi sebesar 0,044 karena Fhitung >Ftabel (4,020 > 3,81),

maka pada tingkat kekeliruan 5% Ho3

ditolak sehingga Ha3 diterima. Artinya

dengan tingkat kepercyaan 95% dapat disimpulkan bahwa pendapatan usaha dan beban operasional secara simultan memiliki pengaruh yang signifikan terhadap laba bersih pada Kopinkra Karya Pusaka.

5. KESIMPULAN

Penelitian ini dilakukan guna untuk mengetahui seberapa besar pengaruh pendapatan usaha dan beban opersional terhadap laba bersih pada Kopinkra Karya Pusaka selama 4 tahun dari tahun 2013 sampai dengan 2016 dengan posisi keuangan secara pertriwulan. Berdasarkan hasil penelitian dan pembahasan yang telah penulis lakukan, maka dapat disimpulkan dibawah ini :

laba bersih ketika beban operasional tidak berubah adalah sebesar 0,616 dengan arah positif. Artinya hubungan antara pendapatan usaha dengan laba bersih kuat ketika beban operasional tidak mengalami perubahan. Ini menggambarkan bahwa ketika pendapatan usaha meningkat, sementara beban operasional tidak berubah maka akan meningkatkan laba bersih pada Kopinkra Karya Pusaka. 2. Berdasarkan hasil uji hipotesis secara

parsial, dapat kita ketahui beban operasional terhadap laba bersih tidak berpengaruh signifikan karena hubungan antara beban operasional dengan laba bersih ketika pendapatan usaha tidak berubah adalah sebesar 0,214 dengan arah negatif. Artinya hubungan antara beban operasional dengan laba bersih termasuk rendah ketika pendapatan usaha tidak mengalami perubahan. Ini menggambarkan bahwa ketika beban operasional meningkat, sementara pendapatan usaha tidak berubah maka laba bersih pada Kopinkra Karya Pusaka akan menurun.

3. Berdasarkan hasil uji hipotesis secara simultan, dapat kita ketahui bahwa variabel independen yaitu pendapatan usaha dan beban operasional berpengaruh signifikan terhadap variabel dependen yaitu laba bersih karen berdasarkan hasil perhitungan diatas maka dapat dilihat nilai korelasi antara pendapatan usaha, beban operasional dengan laba bersih secara simultan adalah sebesar 0,618. Nilai tersebut berarti bahwa hubungan pendapatan usaha dan beban operasional dengan laba bersih secara simultan adalah kuat.

6. SARAN

Berdasarkan penelitian yang telah dilakukan maka dapat dikemukakan saran sebagai berikut:

1. Kopinkra Karya Pusaka sebaiknya meningkatkan penjualan agar pendapatan semakin meningkat, maka semakin meningkatnya pendapatan usaha akan mendapatkan laba bersih yang maksimal.

2. Pihak manajemen perusahaan hendaknya mampu mempertahankan beban operasional secara efisien. Karena beban operasional dalam perusahaan harus menujukkan tingkat efisien/stabil maka laba bersih yang akan didapat oleh perusahaan akan semakin meningkat. Bagi peneliti untuk selanjutnya diharapkan menambahkan variabel–variabel lain yang dapat mempengaruhi laba bersih, karena 61,8% laba bersih dipengaruhi oleh variabel lain diluar dari variabel independen dalam penelitian ini. 3. Kopinkra Karya Pusaka sebaiknya

mempertimbangkan untuk menggunakan variabel yang berpengaruh terhadap laba bersih dalam hal ini pendapatan usaha dan beban operasional untuk dapat meningkatkan profit dalam perusahaannnya.

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2013. Prosedur Penelitian, Suatu Pendekatan Praktik, Cetakan Ke-15. Jakarta: Rineka Cipta

Keramaik,Porselin & Kaca Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012. e- Journal. Fakultas Ekonomi. Universitas Maritim Raja Ali Haji. Tanjungpinang. 2014

Hery. 2012. Analisis Laporan Keuanga n, Cetakan Pertama. Jakarta: Bumi Aksara

Kasmir. 2015. Analisis Lapora n Keuangan, Edisi 1, Cetakan Ke-8. Jakarta: Rajawali Pers

Idrus, Muhammad. 2009. Metode Penelitian Ilmu Sosial. Yogyakarta: Erlangga

Islahuzzaman. 2012. Istilah-istilah akuntansi dan auditing, Edisi Ke-1, Cetakan Ke-1. Jakarta: Bumi Aksara

Noor, Juliansyah. 2013. Metode Penelitian, Cetakan Ke-3, Edisi Pertama. Jakarta: Kencana Prenada Media Group

Riduwan. 2013. Dasar-Da sar Statistika, Cetakan Ke-11. Bandung: Alfabeta

Suwarjono. 2013. Teori Akuntansi Perekayasa Pelaporan Keuangan, edisi ketiga, cetakan ketujuh. Yogyakarta: BPFE

Sarwono, Jonathan dan Ely Suhayati. 2014. Riset Akuntansi Menggunakan SPSS, Edisi Pertama, Cetakan Kedua. Yogyakarta: Graha Ilmu

Sugiyono. 2013. Metode Penelitian Bisnis, Cetakan Ke-17. Bandung: Alfabeta

. 2014. Statistika untuk Penelitian, Cetakan Ke-24.Bandung: Alfabeta

Suharsaputra, Uhar. 2014. Metode Penelitian Kuantitatif, Kualitatif dan Tindakan, Cetakan Kedua. Bandung: PT Refika Aditama

Sunyoto, Danang. 2013. Metodologi Penelitian Akuntansi, Cetakan Ke-1.

Bandung: PT Refika Aditama