Lampiran 1

Jumlah Populasi dan Sampel Penelitian

No. Kode Nama Perusahaan Kriteria Sampel

Ke 1 2 3

1. AGRO Bank Rakyat Indonesia Agro Niaga Tbk √ √ √ 1

2. BABP Bank MNC International Tbk √ √ √ 2

3. BACA Bank Capital Indonesia Tbk √ √ √ 3

4. BAEK Bank Ekonomi Raharja Tbk - √ √ -

5. BBCA Bank Central Asia Tbk √ √ √ 4

6. BBKP Bank Bukopin Tbk √ √ √ 5

7. BBNI Bank Negara Indonesia ( Persero) Tbk √ √ √ 6

8. BBNP Bank Nusantara Parahyangan Tbk √ √ √ 7

9. BBRI Bank Rakyat Indonesia (Persero) Tbk √ √ √ 8

10. BBTN Bank Tabungan Negara (Persero) Tbk √ √ √ 9

11. BCIC Bank Mutiara Tbk √ √ √ 10

12. BDMN Bank Danamon Indonesia Tbk √ √ √ 11

13. BEKS Bank Pundi Indonesia Tbk √ √ √ 12

14. BJBR Bank Jabar Banten Tbk √ √ √ 13

15. BJTM Bank Pembangunan Daerah Jawa Timur Tbk - √ √ -

16. BKSW Bank QNB Indonesia Tbk √ √ √ 14

17. BMRI Bank Mandiri ( Persero) Tbk √ √ √ 15

18. BNBA Bank Bumi Arta Tbk √ √ √ 16

19 BBDM Bank Mestika Dharma, Tbk - √ √ -

20 BNGA Bank CIMB Niaga, Tbk √ √ √ 17

21 BNII Bank Internasional Indonesia Tbk √ √ √ 18

22 BMAS Bank Maspion, Tbk - √ √ -

23 BNLI Bank Permata Tbk √ √ √ 19

24 BSIM Bank Sinar Mas Tbk √ √ √ 20

25 BSWD Bank Of India Indonesia Tbk √ √ √ 21

26 BTPN Bank Tabungan Pensiunan Nasional Tbk √ √ √ 22

27 NOBU Bank Nationalnobu, Tbk - √ √ -

28 BVIC Bank Victoria Internasional Tbk √ √ √ 23

29 NAGA Bank Mitraniaga, Tbk - √ √ -

30 INPC Bank Artha Graha Internasional Tbk √ √ √ 24

31 MAYA Bank Mayapada Internasional Tbk √ √ √ 25

32 MCOR Bank Windu Kentjana Internasional Tbk √ √ √ 26

33 MEGA Bank Mega Tbk √ √ √ 27

34 NISP Bank NISP OCBC Tbk √ √ √ 28

35 PNBN Bank Pan Indonesia Tbk √ √ √ 29

36 SDRA Bank Himpunan Saudara 1906 Tbk √ √ √ 30

DAFTAR PUSTAKA

Bastian, Indra, 2006. Akuntansi Sektor Publik: Suatu Pengantar, Erlangga, Jakarta.

Brigham F. Eugene dan Joel F. Houston. 2010. Dasar-dasar Manajemen Keuangan: Assetials of Financial Management. Salemba Empat, Jakarta Dendawijaya, Lukman, 2005. Manajemen Perbankan, Ghalia Indonesia, Bogor. ______, 2009. Manajemen Perbankan, Edisi Kedua, Ghalia Indonesia, Jakarta. Fahmi, Irham. 2011. Analisis Laporan Akuntansi, Alfabeta, Bandung.

Ginting, Paham, dan Syafrizal Helmi Situmorang, 2008. Filsafat Ilmu dan Metode Riset. Cetakan Pertama, USU Press, Medan.

Gio, Prana Ugiana, 2015. Belajar Olah Data Dengan Eviews, USU Press, Medan. Gujarati, D.N. 2006. Dasar-dasar Ekonometrika, Erlangga, Jakarta.

Harahap, Sofyan Syafri, 2006. Analisis Kritis Atas Laporan Keuangan, Edisi Kesatu, Raja Grafindo Persada, Jakarta.

Ismail, 2009. Akuntansi Bank Teori dan Aplikasi Dalam Rupiah, Kencana Prenada Media Group, Jakarta.

Kasmir, 2013. Bank dan Lembaga Keuangan Lainnya, Rajawali Pers, Jakarta. Otoritas Jasa Keuangan, 2014. Laporan Tahunan Perbankan Tahun 2014

Peraturan Bank Indonesia No.13/3/PBI/2011 Tentang Penerapan Status dan Tindak lanjutan Pengawasan Bank.

Prawironegoro, Darsono. 2006. Manajemen Keuangan, Diadit Media, Jakarta. Rivai, Veithzal, Sofyan Basir, Sarwono Sudarto, dan Arifiandy Permata Veithzal,

2013. Commercial Bank Management, Manajemen Perbankan Dari Teori Ke Praktik, Raja Grafindo Persada, Jakarta.

Sartono, Agus, 2008. Manajemen Keuangan Teori, dan Aplikasi, BPFE, Yogyakarta.

Siamat, Dahlan, 2005. Manajemen Lembaga Keuangan, Kebijakan Moneter dan Perbankan, Edisi Kesatu, Fakultas Ekonomi Universitas Indonesia, Jakarta.

Situmorang, Syafrizal Helmi, dan Muslich Lufti, 2014. Analisis Data Untuk Riset Manajemen dan Bisnis, USU Press, Medan.

Sugiono, Arief, dan Edy Untung, 2008. Panduan Praktis Dasar Analisis Laporan Keuangan, Grasindo, Jakarta.

Sugiyono, 2004. Metode Penelitian Bisnis, Alfabeta, Bandung.

Suhardjono dan Mudrajad Kuncoro, 2002. Manajemen Perbankan (Teori dan Aplikasi), Edisi Pertama, BPFE, Yogyakarta.

Tandellin, Eduardus, 2010. Portofolio dan Investasi, Edisi Pertama, Kasinius, Yogyakarta.

Undang-undang Nomor 10 Tahun 1998 Tentang Perbankan

Van Horne, James C dan John M. Wachowicz, Jr. 2005. Prinsip – Prinsip Manajemen Keuangan, Salemba Empat, Jakarta.

Skripsi:

Sasongko, Ita Ari, 2014. ”Analisis Pengaruh Risiko Kredit, Perputaran Kas, Likuiditas, Tingkat Kecukupan Modal, dan Efisiensi Operasional Terhadap Profitabilitas Perusahaan Perbankan yang Terdaftar di BEI Periode 2007-2013”, Skripsi Fakultas Ekonomi dan Bisnis, Universitas Dian Nuswantoro, Semarang.

Jurnal:

Azeem, Aamir, 2014. “Impact of Profitability on Quantum of Non Performing Loans”, International Journal of Research & Developement in Technology and Management Science-Kailash, Vol. 21, No. 1, pp. 1-19

Cai, Mei and Zhonglin Huang, 2014. “Analysis of Non Performing Loan and and Capital Adequacy Ratio Among Chinese Bank in The Post Reform Period in China”, ASER Publishing, Vol. 5, No. 10, pp. 133-144.

Terdaftar pada Bursa Efek Indonesia Periode 2009-2013)”, E-Jurnal S1 Ak. Universitas Pendidikan Ganesha, Vol. 3, No. 1, pp. 1-11.

Dewi, Paramita Kusuma, Mulyadi, dan Abdurrakhman, 2015. “Analisis Pengaruh CAR, NPL, LDR, dan NIM Terhadap Profitabilitas Perbankan (Studi Kasus pada Bank Umum Yang Terdaftar di BEI Tahun 2008-2012)”, Jurnal JAFFA, Vol. 3, No. 1, pp. 17-30.

Eng, Tan Sau, 2013. “Pengaruh NIM, BOPO, LDR, NPL, dan CAR Terhadap ROA Bank Internasional dan Bank Nasional Go Public Periode 2007-2011”, Jurnal Dinamika Manajemen, Vol. 1, No. 3, pp. 153-168.

Kodithuwakku, MS. Sujeewa, 2015. “Impact of Credit Risk Management on The Performance of Commercial Banks in Sri Lanka”, International Journal of Scientific Research and Innovative Technology, Vol. 2, No. 7, pp. 24-29. Prasanjaya, A.A. Yogi, dan I wayan Ramantha, 2013. “Analisis Pengaruh Rasio

CAR, BOPO, LDR, dan Ukuran Perusahaan Terhadap Profitabilitas Bank Yang Terdaftar di BEI”, E-Jurnal Akuntansi Universitas Udayana, Vol. 4, No. 1, pp. 230-245.

Sudiyatno, Bambang, 2013. “Pengaruh Risiko Kredit dan Efisiensi Operasional Terhadap Kineja Bank (Studi Empirik pada Bank yang Terdaftar di Bursa Efek Indonesia)”, Jurnal Organisasi dan Manajemen, Vol. 9, No. 1, pp. 73-86.

Internet:

(diakses pada 2 Mei 2016 pukul 20:50 WIB)

,(diakses pada 14 Mei 2016 pukul 23:00 WIB)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif kausal, yaitu penelitian yang bertujuan untuk mengetahui hubungan atau pengaruh dua variabel atau lebih (Ginting, dan Situmorang, 2008 : 57). Penelitian ini bertujuan untuk mengetahui pengaruh variabel bebas, yaitu Capital Adequacy Ratio, Loan to Deposit Ratio, Non Performing Loan dan Biaya Operasioanl Terhadap Pendapatan Operasional terhadap variabel dependen yaitu Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan menggunakan situs bulan Juli 2016 sampai dengan Oktober 2016.

3.3 Batasan Operasional

Variabel yang digunakan dalam penelitian ini meliputi:

2. Variabel Dependen adalah Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

3.4 Definisi Variabel

1. Variabel Independen (Variabel Bebas)

Variabel independen dalam penelitian ini adalah Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Biaya Operasional Terhadap Pendapatan Operasional (BOPO).

a. Capital Adequacy Ratio (CAR) merupakan rasio yang digunakan untuk mengukur tingkat kecukupan modal minumum suatu bank dengan membandingkan antara jumlah modal dengan jumlah Aktiva Tertimbang Menurut Risiko (ATMR).

b. Loan to Deposit Ratio (LDR) merupakan rasio yang digunakan untuk mengukur tingkat likuiditas bank dalam membayar kembali penarikan yang dilakukan deposan setiap saat dengan membandingkan antara jumlah dana yang disalurkan dengan dana yang diterima oleh bank.

c. Non Performing Loan (NPL) merupakan rasio yang digunakan untuk mengukur tingkat kredit yang bermasalah akibat ketidakmampuan nasabah membayar kembali kredit yang diberikan bank dengan membandingkan antara jumlah kredit bermasalah dengan total kredit.

2. Variabel Dependen (Variabel Terikat)

Variabel dependen dalam penelitian ini adalah Return on Assets. Rasio ini digunakan untuk mengukur kemampuan perusahaan memperoleh laba dengan menggunakan seluruh aset yang dimiliki dengan cara membandingkan antara laba bersih sebelum pajak dengan total aset.

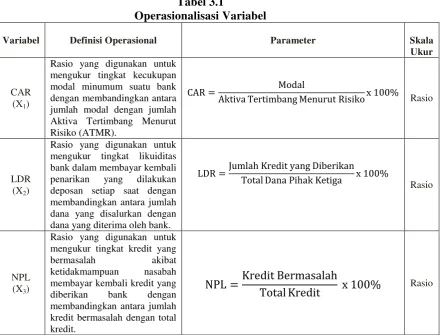

Lebih jelas definisi operasionalisasi variabel dapat dilihat pada Tabel 3.1 berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Operasional Parameter Skala

Ukur

CAR (X1)

Rasio yang digunakan untuk mengukur tingkat kecukupan modal minumum suatu bank dengan membandingkan antara jumlah modal dengan jumlah Aktiva Tertimbang Menurut Risiko (ATMR).

CAR = Modal

Aktiva Tertimbang Menurut Risikox 100% Rasio

LDR (X2)

Rasio yang digunakan untuk mengukur tingkat likuiditas bank dalam membayar kembali penarikan yang dilakukan deposan setiap saat dengan membandingkan antara jumlah dana yang disalurkan dengan dana yang diterima oleh bank.

LDR =Jumlah Kredit yang Diberikan

Total Dana Pihak Ketiga x 100% Rasio

NPL (X3)

Rasio yang digunakan untuk mengukur tingkat kredit yang

bermasalah akibat ketidakmampuan nasabah membayar kembali kredit yang diberikan bank dengan membandingkan antara jumlah kredit bermasalah dengan total kredit.

NPL =Kredit Bermasalah

Lanjutan Tabel 3.1

Variabel Definisi Operasional Parameter Skala

Ukur

BOPO (X4)

Rasio yang digunakan untuk mengukur tingkat efisiensi operasional suatu bank dengan membandingkan antara biaya operasional yang dikeluarkan dengan pendapatan operasional yang diperoleh bank.

BOPO = Total Beban Operasional

Total Pendapatan Operasionalx 100% Rasio

ROA (Y)

Rasio yang digunakan untuk

mengukur kemampuan

perusahaan memperoleh laba dengan menggunakan seluruh aset yang dimiliki dengan cara membandingkan antara laba bersih sebelum pajak dengan total aset.

ROA =������������������

����������� x 100% Rasio

3.5 Populasi dan Sampel 3.5.1 Populasi

Populasi pada penelitian ini adalah perusahaan perbankan (bank umum) di

Bursa Efek Indonesia sampai dengan tahun 2015 populasinya sebanyak 36

perusahaan perbankan

3.5.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimitiki oleh

populasi tersebut (Sugiyono, 2004 : 73). Sampel yang digunakan dalam penelitian

ini ditentukan dengan menggunakan kriteria-kriteria tertentu. Adapun kriteria

yang digunakan dalam pemilihan sampel adalah sebagai berikut:

1. Seluruh perusahaan perbankan di Bursa Efek Indonesia yang terdaftar berturut-turut pada periode 2011-2015.

3. Perusahaan perbankan yang menyampaikan laporan keuangan secara lengkap terutama informasi yang menyediakan data Capital Adequacy Ratio, Loan to Deposit Ratio, Non Performing Loan, Biaya Operasional Terhadap Pendapatan Operasional dan Return on Assets di Bursa Efek Indonesia pada periode 2011-2015.

Jumlah sampel penelitian yang diperoleh sebanyak 30 perusahaan perbankan. Pada Tabel 3.2 berikut dapat dilihat jumlah sampel penelitian sesuai dengan kriteria yang telah ditentukan.

Tabel 3.2 Sampel Penelitian No. Kode Saham Nama Bank

1. AGRO Bank Rakyat Indonesia Agro Niaga Tbk 2. BABP Bank MNC International Tbk

3. BACA Bank Capital Indonesia Tbk 4 BBCA Bank Central Asia Tbk

5 BBKP Bank Bukopin Tbk

6 BBNI Bank Negara Indonesia ( Persero) Tbk 7 BBNP Bank Nusantara Parahyangan Tbk 8 BBRI Bank Rakyat Indonesia (Persero) Tbk 9 BBTN Bank Tabungan Negara (Persero) Tbk 10 BCIC Bank Mutiara Tbk

11 BDMN Bank Danamon Indonesia Tbk 12 BEKS Bank Pundi Indonesia Tbk 13 BKSW Bank QNB Indonesia Tbk 14 BMRI Bank Mandiri ( Persero) Tbk 15 BNBA Bank Bumi Arta Tbk 16 BNGA Bank CIMB Niaga, Tbk

17 BNII Bank Internasional Indonesia Tbk 18 BNLI Bank Permata Tbk

19 BSWD Bank Of India Indonesia Tbk

20 BTPN Bank Tabungan Pensiunan Nasional Tbk 21 BVIC Bank Victoria Internasional Tbk 22 INPC Bank Artha Graha Internasional Tbk 23 MAYA Bank Mayapada Internasional Tbk 24 MCOR Bank Windu Kentjana Internasional Tbk

25 MEGA Bank Mega Tbk

26 NISP Bank NISP OCBC Tbk

27 BSIM Bank Sinar Mas Tbk 28 BJBR Bank Jabar Banten Tbk 29 PNBN Bank Pan Indonesia Tbk

3.6 Jenis dan Sumber Data

Jenis data yang dipergunakan dalam penelitian ini adalah data yang berasal dari data sekunder. Data sekunder merupakan data yang diperoleh atau dikumpulkan dan disatukan oleh studi-studi sebelumnya atau yang diterbitkan oleh berbagai instansi lain. Data ini bisa diperoleh dari media internet, jurnal dan buku-buku referensi.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan adalah dengan studi dokumentasi yaitu pengumpulan data melalui informasi dari tulisan ilmiah, jurnal, artikel ataupun internet yang memiliki relevansi dengan objek penelitian yang nantinya data tersebut digunakan sebagai acuan dan bahan pertimbangan terhadap apa yang ada di lapangan.

3.8 Uji Asumsi Klasik

3.9 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif statistik dan analisis statistik data panel dengan eviews.

3.9.1 Analisis Statistik Deskriptif

Analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. 3.9.2 Analisis Regresi Linear Berganda Data Panel

Untuk menguji hipotesis tentang kekuatan variabel independen (Capital Adequacy Ratio, Loan to Deposit Ratio dan Biaya Operasional Terhadap Pendapatan Operasional) terhadap Return on Assets, penelitian ini menggunakan teknik analisis regresi linear berganda data panel.

Di dalam ekonometrika, data panel adalah hasil gabungan dari data deret waktu (time series) dan data silang (cross section) dengan model sebagai berikut:

Yit = α + b1X1it + b2X2it + b3X3it + b4X4it eit

di mana:

Y = Return on Assets (ROA) a = Konstanta

i = 1, 2, …, N (simbol perusahaan) dan t = 1, 2, …, T (simbol tahun)

N = banyaknya perusahaan t = banyaknya tahun

b1, b2, b3,b4 = koefisien regresi parsial untuk X1, X2, X3, danX4

X1 = Capital Adequacy Ratio (CAR)

X2 = Loan to Deposit Ratio (LDR)

X4 = Biaya Operasional Terhadap Pendapatan Operasional

(BOPO)

e = disturbance error (faktor pengganggu/residual)

Karena merupakan hasil gabungan dari data deret waktu dan data silang maka panel data ini memiliki beberapa keunggulan menurut Gujarati (2006 : 637), yaitu:

1. Mampu mengidentifikasi dan mengukur efek yang secara sederhana tidak dapat diatasi dalam data cross section murni atau data time series murni.

2. Mampu mengontrol heterogenitas individu atau unit cross section.

3. Memberikan data yang informatif, mengurangi kolinearitas antar peubah serta meningkatkan derajat kebebasan sehingga data menjadi lebih efisien.

4. Data panel lebih baik digunakan untuk studi dynamics of adjusment karena terkait dengan observasi pada cross section yang sama secara berulang.

5. Mampu menguji dan mengembangkan model perilaku yang lebih kompleks. Estimasi model dengan menggunakan data panel dapat dilakukan dengan tiga metode, yaitu metode kuadrat terkecil (pooled least square), metode efek tetap (fixed effect), dan metode efek random (random effect).

3.10 Metode Analisis Data Panel

T adalah jumlah periode waktunya. Dengan mengansumsi komponen error dalam pengolahan kuadrat terkecil biasa, kita dapat melakukan proses estimasi secara terpisah untuk setiap unit cross section.

3.10.2 Metode Efek Tetap (Fixed Effect Model)

Kesulitan terbesar dalam pendekatan metode kuadrat terkecil adalah adanya asumsi intersep dan slope dari persamaan regresi yang dianggap konstan, baik antar daerah maupun antar waktu yang kurang sesuai dengan tujuan penggunaan data panel. Untuk mengatasi hal ini dapat digunakan pendekatan model efek tetap (fixed effect) yaitu dengan menambahkan model dummy pada data panel, sehingga model efek tetap disebut juga dengan Least Square Dummy Variable. Metode efek tetap memper-hitungkan kemungkinan bahwa peneliti menghadapi masalah omitted variables, yang mungkin membawa perubahan pada intercept time series atau cross-section .

Pada metode efek tetap estimasi dapat dilakukan dengan tanpa pembobot (no weighted) atau Least Square Dummy (LSDV) dan dengan pembobot (crosssection weight) atau General Least Square (GLS). Tujuan dilakukan pembobotan ini adalah untuk mengurangi heterogenitas antar unit cross section Gujarati (2006 : 639).

3.10.3 Metode Efek Acak (Random Effect Model)

disebut juga sebagai error component model karena dalam model ini, parameter yang berbeda antar individu maupun antar waktu dimasukkan ke dalam error.

Asumsi yang digunakan dalam model ini adalah error secara individual tidak saling berkorelasi, begitu pula dengan error kombinasinya. Penggunaan model efek acak dapat menghemat derajat kebebasan dan tidak mengurangi jumlahnya seperti pada model fixed effect. Hal ini berimplikasi kepada parameter hasil estimasi akan menjadi efisien. Semakin efisien maka model yang akan didapat semakin baik. Dengan demikian adanya gangguan asumsi klasik dalam model ini telah terdistribusi secara normal sehingga tidak diperlukan lagi treatmen terhadap model bagi pelanggaran asumsi klasik yaitu asumsi adanya autokorelasi, multikoliniearitas dan heterokedastisitas.

3.10.4 Pemilihan Model Data Panel

Model mana yang akan dipilih dari tiga pendekatan model yang ada maka perlu dilakukan analisis terlebih dahulu agar diperoleh pendekatan model yang paling sesuai terhadap hasil penelitian ini. Pengujian statistik yang digunakan dalam data panel yaitu:

1. Uji Chow (Chow test)

dengan melihat residual sum of squares (RSS). Dalam pengujian ini dilakukan dengan hipotesis berikut :

H0 : Model Kuadrat Terkecil

Ha: Model Efek Tetap

Dasar penolakan terhadap hipotesis nol adalah dengan menggunakan F statistik atau Uji Chow yang dirumuskan dalam bentuk persamaan berikut ini:

F = (RSS 1−RSS 2)/(�−1)

���2/(��−�−�)

di mana:

RSS1 = residual sum square hasil pendugaan model Efek Tetap RSS2 = residual sum square hasil pendugaan model PLS N = jumlah data cross section

T = jumlah data time series K = jumlah variabel bebas

Jika nilai chow statistics (F-stat) hasil pengujian lebih besar dari F-tabel, maka cukup bukti untuk melakukan penolakan terhadap H0 sehingga model yang

digunakan adalah Model Efek Tetap dan sebaliknya. 2. Uji Hausman

Uji Hausman adalah pengujian statistik sebagai dasar pertimbangan dalam memilih apakah menggunakan model efek tetap (Fixed Effect) atau menggunakan model efek random (Random Effect). Jika nilai probabilitas lebih kecil dari nilai α = 5% maka H0 ditolak dan model yang dipilih adalah Fixed Effect dan sebaliknya.

3.11 Pengujian Hipotesis

tersebut. Pengujian dilakukan untuk menentukan baik tidaknya sebuah model yang telah dipilih.

3.11.1 Uji Serempak (Uji F)

Pengujian ini dilakukan untuk mengetahui pengaruh suatu variabel independen secara serempak terhadap variabel dependen.

Bentuk pengujiannya adalah:

a. H0:b1= b2= b3= b4 =0, artinya secara serempak Capital Adequacy Ratio, Loan

to Deposit Ratio, Non Performing Loan dan Biaya Operasional Terhadap Pendapatan Operasional berpengaruh tidak signifikan terhadap Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

b. Ha: minimal satu bi≠ 0, artinya secara serempak Capital Adequacy Ratio,

Loan to Deposit Ratio, Non Performing Loan dan Biaya Operasional Terhadap Pendapatan Operasional berpengaruh signifikan terhadap Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig.F > 0,05

maka H0 diterima, artinya tidak ada pengaruh yang signifikan secara bersamaan

dari variabel bebas terhadap variabel terikat. Sebaliknya, jika nilai sig. F < 0,05 maka Ha diterima, artinya ada pengaruh yang signifikan secara bersamaan dari

variabel bebas terhadap variabel terikat. Pengambilan keputusan juga dapat dilakukan dengan membandingkan nilai Fhitung dan nilai Ftabel. Dimana kriterianya,

a. H0 diterima jika Fhitung <Ftabel pada α = 5%

b. Ha diterima jika Fhitung> Ftabel pada α = 5%

3.11.2 Uji-t ( Uji Signifikansi Parsial)

Pengujian ini dilakukan untuk mengetahui pengaruh variabel bebas secara parsial terhadap variabel terikat. Bentuk pengujiannya adalah sebagai berikut: a. Capital Adequacy Ratio (X1)

H0 :b1 = 0, artinya Capital Adequacy Ratio berpengaruh tidak signifikan

terhadap Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

Ha :b1 ≠ 0, artinya Capital Adequacy Ratio berpengaruh signifikan terhadap

Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

b. Loan to Deposit Ratio (X2)

H0 :b2 = 0, artinya Loan to Deposit Ratio berpengaruh tidak signifikan

terhadap Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

Ha :b2 ≠ 0, artinya Loan to Deposit Ratio berpengaruh signifikan terhadap

Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

c. Non Performing Loan (X3)

H0 :b3 = 0, artinya Non Performing Loan berpengaruh tidak signifikan

Ha :b3≠ 0, artinya Non Performing Loan berpengaruh signifikan terhadap

Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

d. Rasio Biaya Operasional Terhadap Pendapatan Operasional (X4)

H0 :b4 = 0, artinya Rasio Biaya Operasional Terhadap Pendapatan

Operasional berpengaruh tidak signifikan terhadap Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

Ha :b4≠ 0, artinya Rasio Biaya Operasional Terhadap Pendapatan

Operasional berpengaruh tidak signifikan terhadap Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

Dengan tingkat signifikan (α) 5%, jika nilai sig. t > 0,05 H0 diterima,

artinya tidak ada pengaruh yang signifikan variabel bebas terhadap variabel terikat. Sebaliknya jika sig. t < 0,05 Ha diterima, artinya ada pengaruh yang signifikan antara variabel bebas terhadap variabel terikat. Nilai thitung juga dapat

dibandingkan dengan nilai ttabel. Kriteria pengambilan keputusannya yaitu:

1. H0 diterima jika –thitung > -ttabel atau thitung < ttabel pada α = 5%.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian 4.1.1 Profil Singkat Perusahaan Perbankan 1. PT. Bank Rakyat Indonesia Agroniaga, Tbk

PT. Bank Rakyat Indonesia Agroniaga, Tbk merupakan salah satu perusahaan yang bergerak disektor perbankan dan merupakan anak perusahaan dari PT. Bank Rakyat Indonesia (persero), Tbk. PT. Bank Rakyat Indonesia Agroniaga, Tbk didirikan pada 27 September 1989 dan mulai terdaftar di Bursa Efek Indonesia sejak 8 Agustus 2003. Komposisi kepemilikan saham perusahaan sebesar 88,19% oleh PT. Bank Rakyat Indonesia (Persero), Tbk, Dana Pensiun Perkebunan sebesar 9,19%, dan 2,62% dimiliki oleh publik. 2. PT. Bank MNC Internasional, Tbk

PT. Bank MNC Internasional, Tbk didirikan pada 31 Juli 1989 dan terdaftar di Bursa Efek Indonesia pada 15 Juli 2002. Komposisi kepemilikan saham sebanyak 39,34% dimiliki oleh PT. MNC Kapital Indonesia, Tbk, 12,83% dimiliki oleh RBC Singapore - Clients A/C, 5,43% dimiliki oleh Bank Julius Baer and Co. Ltd. Singapore dan sisanya sebanyak 42,39% dimiliki oleh publik.

3. PT. Bank Capital Indonesia, Tbk

oleh Bapak Danny Nugroho, 15,89% dimiliki oleh Inigo Investment, Ltd., 9,49% dimiliki oleh Zem Gem Investment, Ltd, dan sisanya sebesar 46,13% dimiliki publik.

4. PT. Bank Central Asia, Tbk.

PT. Bank Central Asia, Tbk didirikan pada 10 Agustus 1955 dan terdaftar di Bursa Efek Indonesia pada 31 Mei 2000. Komposisi kepemilikan saham sebesar 45,58% dimiliki oleh UOB Kay Hian Private Limited For Farindo Investment, dan 54,42% dimiliki oleh publik.

5. PT. Bank Bukopin, Tbk

PT. Bank Bukopin, Tbk didirikan pada 10 Juli 1970 dan mulai terdaftar di Bursa Efek Indonesia sejak 10 Juli 2006. Komposisi kepemilikan saham sebesar 30,30% dimiliki oleh PT. Bosowa Corporindo, 18,27% dimiliki oleh Koperasi Pegawai Bulog Seluruh Indonesia (Kopelindo), 11,55% dimiliki oleh Negara Republik Indonesia, dan sisanya sebesar 39,88% dimiliki oleh publik.

6. PT. Bank Negara Indonesia (Persero), Tbk

PT. Bank Negara Indonesia (Persero), Tbk didirikan pada 5 Juli 1946 dan terdaftar di Bursa Efek Indonesia sejak 25 Nopember 1996. Sebagai salah satu bank milik negara, Negara Republik Indonesia memiliki saham sebesar 60,61% dan sisanya sebesar 39,39% dimiliki publik.

7. PT. Bank Nusantara Parahyangan, Tbk

kepemilikan saham sebesar 66,82% dimiliki oleh Acom Co. Ltd, 9,45% dimiliki The Bank of Tokyo-Mitsubishi UFJ Ltd, 6,41% dimiliki PT. Hermawan Sentral Investama, dan 17,32% dimiliki oleh publik.

8. PT. Bank Rakyat Indonesia (Persero), Tbk

PT. Bank Rakyat Indonesia (Persero), Tbk didirikan pada 6 Desember 1895 dan terdaftar di Bursa Efek Indonesia sejak10 Nopember 2003. PT. Bank Rakyat Indonesia (Persero), Tbk merupakan salah satu bank milik negara dengan komposisi saham sebesar 57,32% dimiliki oleh Negara Republik Indonesia, dan sisanya sebesar 42,68% dimiliki oleh publik.

9. PT. Jtrust Indonesia, Tbk.

PT. Jtrust Indonesia, Tbk.didirikan pada 30 Mei 1989 dan terdaftar di Bursa Efek Indonesia pada 25 Juni 1997. Mayoritas kepemilikan saham dimiliki oleh J Trust Co. Ltd.

10. PT. Bank Danamond Indonesia, Tbk

PT. Bank Danamond Indonesia, Tbk didirikan pada 16 Juli 1956 dan terdaftar di Bursa Efek Indonesia pada komposisi kepemilikan saham sebesar 67,37% dimiliki oleh Asia Financial (Indonesia), Pte, Ltd., JPMCB-Franklin Templeton Investment Funds sebesar 6,79% dan masyarakat sebesar 25,84%. 11. PT. Bank Pundi Indonesia, Tbk

dimiliki Citibank Hong Kong S/A IF Services, 10,82% dimiliki Pershing LLC Main Custody Account, dan sisanya sebesar 8,21% dimiliki oleh publik. 12. PT. Bank Jabar Banten, Tbk

PT. Bank Jabar Banten, Tbk didirikan pada tahun 1960 dan mulai beroperasi pada 8 Juli 1961 dan terdaftar di Bursa Efek Indonesia pada 20 Juli 2010. Komposisi kepemilikan saham sebesar 75% dimiliki oleh Pemerintah Provinsi Jawa Barat dan Pemerintah Provinsi Banten dan 25% dimiliki oleh masyarakat.

13. PT. QNB Indonesia, Tbk

PT. QNB Indonesia, Tbk didirikan pada 28 April 1913 dan terdaftar di Bursa Efek Indonesia sejak 21 November 2002. Komposisi kepemilikan saham sebanyak 83,43% dimiliki oleh Qatar National Bank, 8,26% dimiliki oleh PT. Bosowa Kapital, dan sisanya sebanyak 8,31% dimiliki oleh publik.

14. PT. Bank Mandiri (Persero), Tbk

15. PT. Bank Bumi Artha, Tbk

PT. Bank Bumi Artha, Tbk didirikan pada 3 Maret 1967 dan terdaftar di Bursa Efek Indonesia sejak 1 Juni 2006. Komposisi kepemilikan saham sebanyak 45,91% dimiliki oleh PT. Surya Husada Investment, 27,55% dimiliki oleh PT. Dana Graha Agung, 18,37% dimiliki oleh PT. Budiman Kencana Lestari, dan 8,17% dimiliki oleh masyarakat.

16. PT. Bank CIMB Niaga, Tbk

PT. Bank CIMB Niaga, Tbk didirikan pada tanggal sebagai Niaga melakukan penawaran saham perdana sehingga menjadi perusahaan terbuka. Komposisi kepemilikan saham sebesar 56,10% dimiliki oleh CIMB Group Sdn Bhd., 16,65% dimiliki oleh Santubong Ventures Sd Bhd., 2,58% dimiliki oleh Greatville Pte. Ltd., Pemerintah Republik Indonesia sebesar 0,78%, 23,89% dimiliki oleh publik.

17. PT. Bank MyBank Indonesia, Tbk

PT. Bank MyBank Indonesia, Tbk didirikan pada 15 Mei 1959 dan terdaftar di Bursa Efek Indonesia pada 2 Oktober 1989. Komposisi kepemilikan saham sebesar 45,02% dimiliki oleh Sorak Financial Holdings, Pte, Ltd, 33,96% dimiliki Maybank Ofshore Corporate Services (Labuan) Sdn Bhd, 18,31% dimiliki UBS AG London, dan Masyarakat 2,71%.

18. PT. Bank Permata, Tbk

sebanyak 45,01% dimiliki oleh PT. Astra International,Tbk, 45,01% dimiliki oleh Standard Cahartered Bank, dan sisanya sebanyak 9,98% dimiliki oleh publik.

19. PT. Bank Sinar Mas, Tbk

PT. Bank Sinar Mas, Tbk didirikan pada 18 Agustus 1989 dan terdaftar di Bursa Efek Indonesia pada 20 Nopember 2010. Komposisi kepemilikan saham sebesar 53,41% dimiliki oleh PT. Sinar Mas Multi Artha, Tbk, 2,59% dimiliki PT. Shinta Utama, 0,03% dimiliki Freenyan Liwang, dan 43,97 % dimiliki masyarakat.

20. PT. Bank Tabungan Negara (Persero), Tbk

PT. Bank Tabungan Negara (Persero), Tbk didirikan pada 30 Nopember 1934 dan terdaftar di Bursa Efek Indonesia sejak 17 Desember 2009. Komposisi kepemilikan saham sebesar 60,74% dimiliki oleh Negara Republik Indonesia dan sisanya sebesar 39,26% dimiliki oleh publik.

21. PT. Bank Tabungan Pensiunan Nasional, Tbk

22. PT. Bank Victoria Indonesia, Tbk

PT. Bank Victoria Indonesia, Tbk didirikan pada 28 Oktober 1992 dan mulai terdaftar di Bursa Efek Indonesia sejak 30 Juni 1999. Komposisi kepemilikan saham sebanyak 39,74% dimiliki oleh PT. Victoria Investama, 12,47% dimiliki oleh Suzanna Tanojo, 8,27% dimiliki Atrium Asia Investment Management Pte, Ltd, 5,92% dimiliki PT. Suryayudha Investindo Cipta, dan sisanya sebanyak 33,61% dimiliki publik.

23. PT. Bank Artha Graha International, Tbk

PT. Bank Artha Graha International, Tbk didirikan pada 7 September 1973 dan terdaftar di Bursa Efek Indonesia sejak 23 Agustus 1990. Komposisi kepemilikan saham sebanyak 16,86% dimiliki oleh PT. Sumber Kencana Graha, 10,20% dimiliki Cerana Artha Putra, 6,37% dimiliki Arthamulia Sentosajaya, 6,37% dimiliki Pirus Platinum Murni, 6,37% dimiliki Puspita Bisnispuri, 5,50% dimiliki Karya Nusantara Permai, dan 48,32% dimiliki publik.

24. PT. Mayapada International, Tbk

25. PT. Bank Windu Kentjana, Tbk

PT. Bank Windu Kentjana, Tbk didirikan pada 2 April 1974 dan terdaftar di Bursa Efek Indonesia sejak 3 Juli 2007. Komposisi kepemilikan saham sebanyak 46,20% dimiliki oleh Johnny Wiraatmadja, 14,97% dimiliki oleh UBS AG Singapore Non-Treaty Omnimbus Accoutan, 8,63% dimiliki oleh PT. Mitra Wadah Kencana, 8,41% dimiliki oleh PT. Blue Cross Indonesia, dan sisanya sebanyak 21,79% dimiliki masyarakat.

26. PT. Bank Mega, Tbk

PT. Bank Mega, Tbk didirikan pada 15 April 1969 dengan nama Bank Karman dan pada tahun 1992 diubah menjadi Bank Mega dan terdaftar di Bursa Efek Indonesia sejak 17 April 2000. Komposisi kepemilikan saham sebesar 99,99% dimiliki oleh keluarga Bapak Chairul Tanjung melalui PT. CT Corporan dan 0,001% dimiliki PT. PARA Rekan Investama.

27. PT. Bank NISP OCBC, Tbk

PT. Bank NISP OCBC, Tbk didirikan pada 4 April 1941 dan terdaftar di Bursa Efek Indonesia sejak 20 Oktober 1994. Komposisi kepemilikan saham sebanyak 48,77% dimiliki oleh OCBC Overseas Investment Pte, 37,17% dimiliki OCBC Overseas Investment Pte dan sisanya sebanyak 14,06% dimiliki oleh publik.

28. PT. Bank of India Indonesia, Tbk

saham sebanyak 76,77% dimiliki oleh Bank of India, 18,18% dimiliki oleh PT. Panca Mantra Jaya, dan sisanya sebanyak 5,05% dimiliki oleh publik. 29. PT. Bank Pan Indonesia, Tbk

PT. Bank Pan Indonesia, Tbk didirikan pada 17 Agustus 1971 dan terdaftar di Bursa Efek Indonesia sejak 29 Desember 1982. Komposisi kepemilikan saham sebanyak 46,52% dimiliki oleh PT. Panin Financial, Tbk, 39,22% dimiliki oleh Votraint No. 1103 Pty, Ltd., dan sisanya sebanyak 14,26% dimiliki oleh publik.

30. PT. Bank Woori Saudara Indonesia 1906, Tbk

PT. Bank Woori Saudara Indonesia 1906, Tbk didirikan pada 15 Juni 1974 dan terdaftar di Bursa Efek Indonesia sejak 15 Desember 2006. Komposisi kepemilikan saham sebanyak 74,77% dimiliki oleh Woori Bank, 12,58% dimiliki oleh Arifin Panigoro, 6,12% dimiliki oleh PT. Medco Intidinamika, dan sisanya sebanyak 6,53% dimiliki oleh publik.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

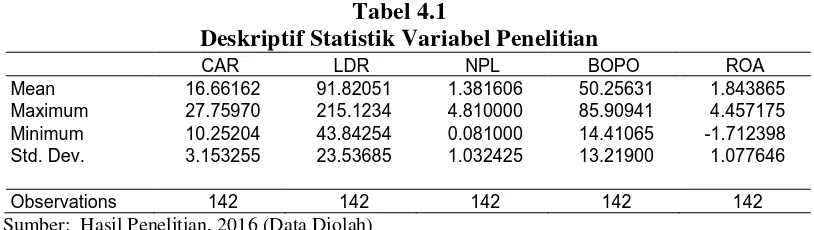

Tabel 4.1

Deskriptif Statistik Variabel Penelitian

CAR LDR NPL BOPO ROA

Mean 16.66162 91.82051 1.381606 50.25631 1.843865 Maximum 27.75970 215.1234 4.810000 85.90941 4.457175 Minimum 10.25204 43.84254 0.081000 14.41065 -1.712398 Std. Dev. 3.153255 23.53685 1.032425 13.21900 1.077646

Observations 142 142 142 142 142

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.1 terlihat bahwa jumlah observasi data setiap variabel penelitian adalah sebanyak 142 observasi. Capital Adequacy Ratio memiliki nilai tertinggi sebesar 27,76% pada PT. Bank QNB International, Tbk tahun 2012 dan nilai terendah sebesar 10,25% pada PT. Bank Mayapada tahun 2014 dengan nilai rata-rata sebesar 16,66% dan standar deviasi sebesar 3,15%.

Loan to Deposit Ratio (LDR) memiliki nilai tertinggi sebesar 215,12% pada PT. Bank Tabungan Negara (Persero), Tbk (BBTN) tahun 2015 dan nilai terendah sebesar 43,84% pada PT. Bank Capital Indonesia, Tbk (BACA) tahun 2011 dengan nilai rata-rata sebesar 91,82% dan standar deviasi sebesar 23,53%.

Non Performing Loan (NPL) memiliki nilai tertinggi sebesar 4,81% pada PT. Bank Pundi Indonesia, Tbk (BEKS) tahun 2012 dan nilai terendah sebesar 0,08% pada PT. Bank Mandiri (Persero), Tbk (BMRI) tahun 2014 dengan nilai rata-rata sebesar 1,38% dan standar deviasi sebesar 1,03%.

Return on Assets (ROA) memiliki nilai tertinggi sebesar 4,46% pada PT. Bank Rakyat Indonesia (Persero), Tbk (BBRI) tahun 2013 dan nilai terendah sebesar -1,71% pada PT. Bank MNC International, Tbk (MNC) tahun 2011 dengan nilai rata-rata sebesar 1,84% dan standar deviasi sebesar 1,07%.

4.2.2 Uji Asumsi Klasik

Salah satu syarat yang mendasari model regresi berganda dengan metode estimasi Ordinary Least Square (OLS) adalah terpenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien. Pengujian asumsi klasik pada penelitian ini meliputi normalitas data, heteroskedastisitas, multikolonearitas, dan autokorelasi agar hasil pengujian tidak bersifat bias dan efisien.

Pada pengujian awal asumsi klasik ditemukan bahwa data tidak terdistribusi secara normal serta terdeteksi adanya data outlier seperti ditunjukkan pada Gambar 4.1 berikut:

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Gambar 4.1

Histogram Jarque Bera Sebelum Outlier

Pada Gambar 4.1 terlihat bahwa nilai Jarque Bera sebesar 575,3833>nilai chi-Square 9,48773 dengan tingkat signifikansi sebesar 0,000<0,05. Maka berdasarkan kriteria pengujian dapat disimpulkan data tidak terdistribusi secara

0 5 10 15 20 25 30 35

-6 -4 -2 0 2 4 6

normal. Oleh karena itu, agar asumsi klasik dapat dipenuhi, maka dilakukan screening data outlier.

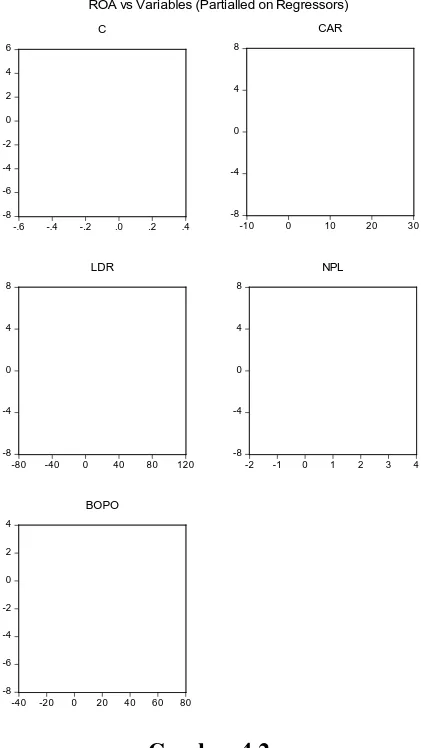

[image:30.595.225.436.225.599.2]Selanjutnya pada Gambar 4.1 berikut terlihat adanya data outlier atau data yang memiliki nilai ekstrim pada masing-masing variabel penelitian.

Gambar 4.2

Screening Oulier

Berdasarkan Gambar 4.2 hasil screening outlier terdeteksi adanya adanya beberapa obsevasi data oulier yaitu data yang terlalu jauh dari sumbu diagonal pada grafik. Menurut Ghozali (2005: 123) deteksi terhadap unvariat outlier dapat dilakukan dengan menentukan nilai batas yang akan dikategorikan sebagai data

-8 -6 -4 -2 0 2 4 6

-.6 -.4 -.2 .0 .2 .4 C -8 -4 0 4 8

-10 0 10 20 30

CAR -8 -4 0 4 8

-80 -40 0 40 80 120 LDR -8 -4 0 4 8

-2 -1 0 1 2 3 4

NPL -8 -6 -4 -2 0 2 4

-40 -20 0 20 40 60 80 BOPO

outlier yaitu dengan cara mengkonversikan nilai data kedalam skor standardized atau Z-Score. Untuk sampel besar standar skor yang dinyatakan outlier jika nilainya pada kisaran 3 sampai 4 atau lebih sedangkan untuk sampel kecil (<80 data) Zscore sebesar ≥ 2,5 sehingga data yang memiliki nilai Z-Score pada kisaran angka tersebut dikeluarkan dari model.

Hasil screening outlier, ditemukan beberapa data mengalami outlier dengan nilai Zscore pada kisaran 3 sampai dengan 4 atau lebih yaitu masing-masing pada observasi ke 41 (BOPO) sebesar 144,46% pada PT. Bank Jtrust Indonesia, Tbk tahun 2011, observasi ke 43 (ROA) sebesar -7,64% pada PT. Bank Jtrust Indonesia, Tbk tahun 2013, observasi ke 44 (ROA) sebesar -5,30% pada PT. Bank Jtrust Indonesia, Tbk tahun 2014, observasi ke 45 (ROA) sebesar -4,94% pada PT. Bank Jtrust Indonesia, Tbk tahun 2015. Selanjutnya pada observasi ke 51 (NPL) sebesar 3,91% pada PT. Bank Pundi Indonesia, Tbk tahun 2011, observasi ke 54 (NPL) sebesar 4,85% pada PT. Bank Pundi Indonesia, Tbk tahun 2014, observasi ke 55 (ROA) sebesar -6,45% pada PT. Bank Pundi Indonesia, Tbk tahun 2015 dan observasi ke 61 (CAR) sebesar 49,49% pada PT. Bank QNB International, Tbk tahun 2011. Berdasarkan hasil screening outlier tersebut, maka sebanyak delapan observasi yang mengalami outlier dikeluarkan dari model sehingga jumlah observasi awal sebanyak 150 menjadi 142 observasi.

Hasil uji asumsi klasik setelah screening outlier disajikan sebagai berikut: 1. Uji Normalitas

-3 -2 -1 0 1 2 3

-3 -2 -1 0 1 2

Quantiles of RESID

Q u a n ti le s o f N o rm a l

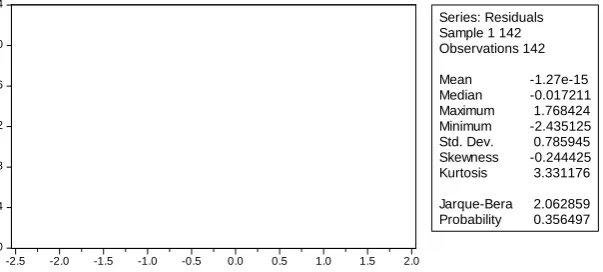

Uji Normalitas dengan pendekatan Jarque-Bera dapat dilihat pada Gambar 4.3 berikut:

[image:32.595.156.458.170.306.2]Sumber: Hasil Penelitian, 2016 (Data Diolah)

Gambar 4.3 Histogram Jarque-Bera

Berdasarkan Gambar 4.3 terlihat bahwa nilai Jarque-Bera sebesar 2,062859 < nilai kritis chi-kuadrat (9,48773), dengan tingkat signifikansi terlihat sebesar 0,356497>0,05. Dengan demikian sesuai kriteria pengujian, maka dapat disimpulkan bahwa data terlah berdistribusi normal.

b. Pendekatan QQ Plot

Uji Normalitas dengan pendekatan QQ Plot dapat dilihat pada Gambar 4.4 berikut:

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Gambar 4.4 0 4 8 12 16 20 24

-2.5 -2.0 -1.5 -1.0 -0.5 0.0 0.5 1.0 1.5 2.0

Series: Residuals Sample 1 142 Observations 142

[image:32.595.207.392.548.714.2]Berdasarkan Gambar 4.4 QQ Plot terlihat bahwa titik-titik penyebaran data berada disekitar sumbu diagonal dari grafik. Dengan demikian dapat disimpulkan bahwa data telah berdistribusi secara normal.

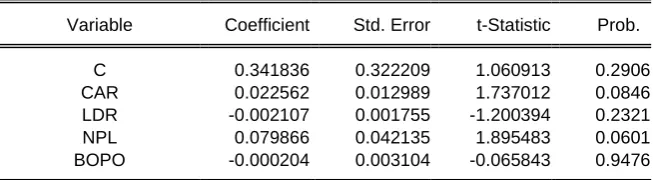

2. Uji Heteroskedastisitas Pendekatan Glejser

[image:33.595.149.476.457.547.2]Deteksi heteroskedastisitas dilakukan dengan uji Glejser. Hasil uji Glejser dapat dilihat pada Tabel 4.2 berikut:

Tabel 4.2 Uji Glejser Heteroskedasticity Test: Glejser

F-statistic 1.503304 Prob. F(4,137) 0.2046 Obs*R-squared 5.970614 Prob. Chi-Square(4) 0.2014 Scaled explained SS 5.777707 Prob. Chi-Square(4) 0.2164

Test Equation:

Dependent Variable: ARESID Method: Least Squares Date: 10/04/16 Time: 12:58 Sample: 1 142

Included observations: 142

Variable Coefficient Std. Error t-Statistic Prob.

C 0.341836 0.322209 1.060913 0.2906 CAR 0.022562 0.012989 1.737012 0.0846 LDR -0.002107 0.001755 -1.200394 0.2321 NPL 0.079866 0.042135 1.895483 0.0601 BOPO -0.000204 0.003104 -0.065843 0.9476

Sumber: Hasil Penelitian, 2016 (Data Diolah)

statistik berpengaruh signifikan terhadap variabel Absolut Residual (Aresid) sehingga dapat disimpulkan bahwa data tidak mengarah adanya heteroskedastisitas.

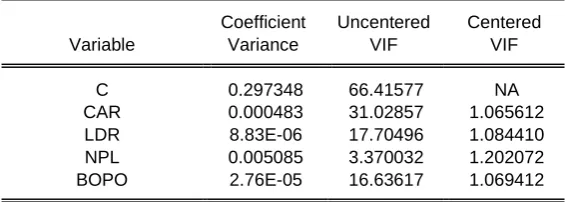

3. Uji Multikolonearitas

[image:34.595.170.453.396.497.2]Asumsi selanjutnya yang harus dipenuhi adalah asumsi non multikolonearitas. Hasil Uji Multikolonearitas dapat dilihat pada Tabel 4.3 berikut:

Tabel 4.3 Uji Multikolonearitas Variance Inflation Factors

Date: 10/04/16 Time: 12:58 Sample: 1 142

Included observations: 142

Coefficient Uncentered Centered Variable Variance VIF VIF

C 0.297348 66.41577 NA CAR 0.000483 31.02857 1.065612 LDR 8.83E-06 17.70496 1.084410 NPL 0.005085 3.370032 1.202072 BOPO 2.76E-05 16.63617 1.069412

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.3 terlihat bahwa nilai VIF seluruh variabel independen <10 sehingga berdasarkan kriteria pengujian maka dapat disimpulan bahwa antar variabel bebas tidak terjadi gejala multikolonearitas.

4. Uji Autokorelasi

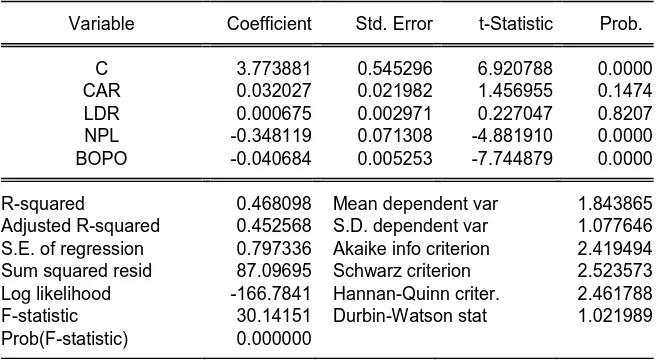

Tabel 4.4

Uji Autokorelasi Durbin-Watson Dependent Variable: ROA

Method: Least Squares Date: 10/04/16 Time: 12:16 Sample: 1 142

Included observations: 142

Variable Coefficient Std. Error t-Statistic Prob.

C 3.773881 0.545296 6.920788 0.0000 CAR 0.032027 0.021982 1.456955 0.1474 LDR 0.000675 0.002971 0.227047 0.8207 NPL -0.348119 0.071308 -4.881910 0.0000 BOPO -0.040684 0.005253 -7.744879 0.0000

R-squared 0.468098 Mean dependent var 1.843865 Adjusted R-squared 0.452568 S.D. dependent var 1.077646 S.E. of regression 0.797336 Akaike info criterion 2.419494 Sum squared resid 87.09695 Schwarz criterion 2.523573 Log likelihood -166.7841 Hannan-Quinn criter. 2.461788 F-statistic 30.14151 Durbin-Watson stat 1.021989 Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.4 terlihat bahwa nilai Durbin-Watson Statistik sebesar 1,021989 >1 dan <3. Dengan demikian berdasarkan kriteria pengujian maka dapat disimpulkan tidak terjadi autokorelasi sehingga asumsi non-autokorelasi telah terpenuhi.

4.2.3 Analisis Statistik Data Panel

4.2.3.1 Pengujian Common Effect Model (CEM)

Hasil uji regresi data panel dengan pengujian Common Effects Model (CEM) dapat dilihat pada Tabel 4.5 berikut:

Tabel 4.5

Common Effects Model

Dependent Variable: ROA? Method: Pooled Least Squares Date: 10/05/16 Time: 08:43 Sample: 2011 2015

Total pool (unbalanced) observations: 142 Cross sections without valid observations dropped

Variable Coefficient Std. Error t-Statistic Prob.

C 3.773881 0.545296 6.920788 0.0000 CAR? 0.032027 0.021982 1.456955 0.1474 LDR? 0.000675 0.002971 0.227047 0.8207 NPL? -0.348119 0.071308 -4.881910 0.0000 BOPO? -0.040684 0.005253 -7.744879 0.0000

R-squared 0.468098 Mean dependent var 1.843865 Adjusted R-squared 0.452568 S.D. dependent var 1.077646 S.E. of regression 0.797336 Akaike info criterion 2.419494 Sum squared resid 87.09695 Schwarz criterion 2.523573 Log likelihood -166.7841 Hannan-Quinn criter. 2.461788 F-statistic 30.14151 Durbin-Watson stat 0.946133 Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil Uji data panel dengan pengujian Common Effect Model (CEM) terlihat bahwa secara simultan (Uji F) Capital Adequacy Ratio, Loan to Deposit Ratio, Non Performing Loan, dan Beban Operasional Terhadap Pendapatan Operasional berpengaruh positif dan signifikan terhadap Return on Assets dengan tingkat signifikansi sebesar 0,000<0,05. Secara parsial (Uji t) Non Performing Loan (NPL) dan Beban Operasional Terhadap Pendapatan Operasional (BOPO) berpengaruh negatif signifikan terhadap Return on Assets sedangkan Capital Adequacy Ratio (CAR) dan Loan to Deposit Ratio (LDR) tidak berpengaruh signifikan terhadap Return on Assets (ROA) pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

4.2.3.2 Metode Fixed Effects Model (FEM)

Tabel 4.6

Fixed Effect Model

Dependent Variable: ROA? Method: Pooled Least Squares Date: 10/05/16 Time: 08:44 Sample: 2011 2015

Included observations: 5 Cross-sections included: 29

Total pool (unbalanced) observations: 142 Cross sections without valid observations dropped

Variable Coefficient Std. Error t-Statistic Prob.

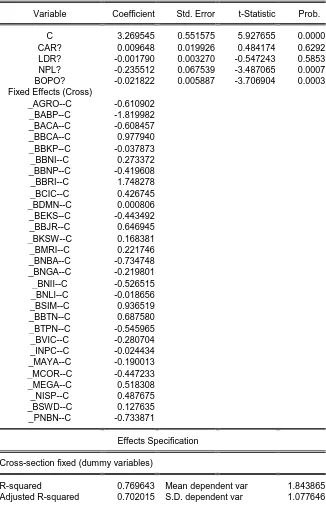

C 3.269545 0.551575 5.927655 0.0000 CAR? 0.009648 0.019926 0.484174 0.6292 LDR? -0.001790 0.003270 -0.547243 0.5853 NPL? -0.235512 0.067539 -3.487065 0.0007 BOPO? -0.021822 0.005887 -3.706904 0.0003 Fixed Effects (Cross)

_AGRO--C -0.610902 _BABP--C -1.819982 _BACA--C -0.608457 _BBCA--C 0.977940 _BBKP--C -0.037873 _BBNI--C 0.273372 _BBNP--C -0.419608 _BBRI--C 1.748278 _BCIC--C 0.426745 _BDMN--C 0.000806 _BEKS--C -0.443492 _BBJR--C 0.646945 _BKSW--C 0.168381 _BMRI--C 0.221746 _BNBA--C -0.734748 _BNGA--C -0.219801 _BNII--C -0.526515 _BNLI--C -0.018656 _BSIM--C 0.936519 _BBTN--C 0.687580 _BTPN--C -0.545965 _BVIC--C -0.280704 _INPC--C -0.024434 _MAYA--C -0.190013 _MCOR--C -0.447233 _MEGA--C 0.518308 _NISP--C 0.487675 _BSWD--C 0.127635 _PNBN--C -0.733871

Effects Specification

Cross-section fixed (dummy variables)

S.E. of regression 0.588265 Akaike info criterion 1.977031 Sum squared resid 37.72005 Schwarz criterion 2.663948 Log likelihood -107.3692 Hannan-Quinn criter. 2.256166 F-statistic 11.38059 Durbin-Watson stat 1.850390 Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil Uji data panel dengan metode Fixed Effect Model (FEM) terlihat bahwa secara simultan (Uji F) Capital Adequacy Ratio, Loan to Deposit Ratio, Non Performing Loan, dan Beban Operasional Terhadap Pendapatan Operasional berpengaruh positif dan signifikan terhadap Return on Assets dengan tingkat signifikansi sebesar 0,000<0,05. Secara parsial (Uji t) Non Performing Loan (NPL) dan Beban Operasional Terhadap Pendapatan Operasional (BOPO) berpengaruh negatif signifikan terhadap Return on Assets sedangkan Capital Adequacy Ratio (CAR) dan Loan to Deposit Ratio (LDR) tidak berpengaruh signifikan terhadap Return on Assets (ROA) pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

4.2.3.3 Metode Random Effects Model (REM)

[image:38.595.149.479.709.753.2]Hasil uji regresi data panel dengan metode Random Effects Model (REM) dapat dilihat pada Tabel 4.7 berikut:

Tabel 4.7

Metode Random Effects Model (REM) Dependent Variable: ROA?

Method: Pooled EGLS (Cross-section random effects) Date: 10/05/16 Time: 08:44

Sample: 2011 2015 Included observations: 5 Cross-sections included: 29

Total pool (unbalanced) observations: 142

Swamy and Arora estimator of component variances Cross sections without valid observations dropped

CAR? 0.015976 0.018859 0.847104 0.3984 LDR? -0.000548 0.002896 -0.189150 0.8503 NPL? -0.277270 0.063179 -4.388674 0.0000 BOPO? -0.029094 0.005163 -5.634964 0.0000 Random Effects (Cross)

_AGRO--C -0.476977 _BABP--C -1.286999 _BACA--C -0.358154 _BBCA--C 0.631322 _BBKP--C 0.067190 _BBNI--C 0.092290 _BBNP--C -0.294697 _BBRI--C 1.275770 _BCIC--C 0.286017 _BDMN--C 0.036803 _BEKS--C -0.369058 _BBJR--C 0.491660 _BKSW--C 0.051734 _BMRI--C 0.170935 _BNBA--C -0.566274 _BNGA--C -0.164813 _BNII--C -0.398111 _BNLI--C -0.013059 _BSIM--C 0.668667 _BBTN--C 0.599638 _BTPN--C -0.289460 _BVIC--C -0.160022 _INPC--C 0.081205 _MAYA--C -0.097290 _MCOR--C -0.354708 _MEGA--C 0.385388 _NISP--C 0.403191 _BSWD--C 0.110268 _PNBN--C -0.522454

Effects Specification

S.D. Rho

Cross-section random 0.505517 0.4248 Idiosyncratic random 0.588265 0.5752

Weighted Statistics

R-squared 0.321065 Mean dependent var 0.854829 Adjusted R-squared 0.301242 S.D. dependent var 0.725186 S.E. of regression 0.606577 Sum squared resid 50.40711 F-statistic 16.19666 Durbin-Watson stat 1.434996 Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Deposit Ratio, Non Performing Loan, dan Beban Operasional Terhadap Pendapatan Operasional berpengaruh positif dan signifikan terhadap Return on Assets dengan tingkat signifikansi sebesar 0,000<0,05. Secara parsial (Uji t) Non Performing Loan (NPL) dan Beban Operasional Terhadap Pendapatan Operasional (BOPO) berpengaruh negatif signifikan terhadap Return on Assets sedangkan Capital Adequacy Ratio (CAR) dan Loan to Deposit Ratio (LDR) tidak berpengaruh signifikan terhadap Return on Assets (ROA) pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

4.2.4 Penentuan Model Data Panel

4.2.4.1 Redundant Fixed Effects Test (Chow Test)

Redundant Fixed Effects Test digunakan untuk membandingkan antara model Common Effect Model dengan Fixed Effect Model. Jika pada Cross-section F memiliki nilai Fhitung>Fkritis atau nilai probabilitas <0,05 maka model Fixed

[image:40.595.146.477.596.651.2]Effect Model lebih baik dibanding model Common Effect Model demikian sebaliknya. Hasil Redundant Fixed Effect Test dapat dilihat pada Tabel 4.8

Tabel 4.8

Redundant Fixed Effect Test (Chow Test)

Redundant Fixed Effects Tests Pool: LINA

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 5.095890 (28,109) 0.0000 Cross-section Chi-square 118.829874 28 0.0000

Sumber: Hasil Penelitian, 2016 (Data Diolah)

pengujian maka model Fixed Effect Model lebih baik dibanding model Common Effect Model.

4.2.4.2 Uji Hausman

Uji Hausman digunakan untuk menentukan model Fixed Effect Model atau Random Effect Model yang akan digunakan dalam pengujian hipotesis. Jika nilai probabilitas Cross section random >0,05 maka model Random Effect Model yang akan digunakan namun jika nilai probabilitas Cross section random <0,05 maka model Fixed Effect Model yang akan digunakan. Pada Tabel 4.9 berikut dapat dilihat hasil Uji Hausman.

Tabel 4.9 Hausman Test Correlated Random Effects - Hausman Test Pool: LINA

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 10.962244 4 0.0270

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Pada Tabel 4.9 Uji Hausman terlihat bahwa nilai probability (Cross-section random sebesar 0,0270>0,05. Dengan demikian berdasarkan kriteria pengujian maka model Fixed Effects Model (FEM) lebih baik dibanding model Random Effect Model maka dalam pengujian hipotesis model yang digunakan adalah model Fixed Effects Model (FEM).

4.2.5 Pengujian Hipotesis

4.2.5.1 Pengujian Secara Simultan (Uji F)

Tabel 4.10

Hasil Uji Simultan (Uji F) Dependent Variable: ROA?

Method: Pooled Least Squares Date: 10/05/16 Time: 08:46 Sample: 2011 2015

Included observations: 5 Cross-sections included: 29

Total pool (unbalanced) observations: 142 Cross sections without valid observations dropped

R-squared 0.769643 Mean dependent var 1.843865 Adjusted R-squared 0.702015 S.D. dependent var 1.077646 S.E. of regression 0.588265 Akaike info criterion 1.977031 Sum squared resid 37.72005 Schwarz criterion 2.663948 Log likelihood -107.3692 Hannan-Quinn criter. 2.256166 F-statistic 11.38059 Durbin-Watson stat 1.850390 Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Pada Tabel 4.11 Hasil Uji Simultan (Uji F) terlihat bahwa nilai F-statistik

sebesar 11,38059> Ftabel (2,43775) dengan tingkat signifikansi sebesar 0,000<0,05

sehingga berdasarkan kriteria pengujian hipotesis maka Ha diterima atau H0

ditolak. Hal ini menunjukkan bahwa secara simultan Capital Adequacy Ratio, Loan to Deposit Ratio, Non Performing Loan, dan Beban Operasional Terhadap Pendapatan Operasional berpengaruh positif dan signifikan terhadap Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015. 4.2.5.2 Pengujian Secara Parsial (Uji t)

Hasil pengujian secara parsial (Uji t) dengan menggunakan Metode Fixed Effects Model (FEM) dapat dilihat pada Tabel 4.11

Tabel 4.11 Hasil Uji Parsial (Uji t) Dependent Variable: ROA?

Method: Pooled Least Squares Date: 10/05/16 Time: 08:46 Sample: 2011 2015

Total pool (unbalanced) observations: 142 Cross sections without valid observations dropped

Variable Coefficient Std. Error t-Statistic Prob.

C 3.269545 0.551575 5.927655 0.0000 CAR? 0.009648 0.019926 0.484174 0.6292 LDR? -0.001790 0.003270 -0.547243 0.5853 NPL? -0.235512 0.067539 -3.487065 0.0007 BOPO? -0.021822 0.005887 -3.706904 0.0003 Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.11 hasil uji parsial (Uji t) dengan metode Fixed Effects Model (FEM) diperoleh persamaan sebagai berikut:

Yit = C + b1X1it - b2X2it + b3X3it + b4X4it + eit

ROA=3,269545 + 0,009648CAR-0,001790LDR-0,235512NPL-0,021822BOPO Uji Parsial berdasarkan persamaan tersebut, dapat dijelaskan sebagai berikut:

1. Nila konstanta (C) sebesar 3.269545 hal ini menunjukkan bahwa jika variabel independen (Capital Adequacy Ratio, Loan to Deposit Ratio, Non Performing Loan, dan Beban Operasional Terhadap Pendapatan Operasional) = 0 maka Return on Assets sebesar 3.269545.

2. Capital Adequacy Ratio (CAR) memiliki nilai koefisien yang bernilai positif sebesar 0.009648 dengan nilai thitung sebesar 0.484174< ttabel (1,977431) dan

tingkat signifikansi sebesar 0.6292>0,05 sehingga berdasarkan kriteria pengujian hipotesis maka H0 diterima atau Ha ditolak. Hal ini menunjukkan

3. Loan to Deposit Ratio (LDR) memiliki nilai koefisien bernilai negatif sebesar -0.001790 dengan nilai -thitung sebesar -0.547243>-ttabel (-1,977431) dan

tingkat signifikansi sebesar 0.5853>0,05 sehingga berdasarkan kriteria pengujian hipotesis maka H0 diterima atau Ha ditolak. Hal ini menunjukkan

bahwa Loan to Deposit Ratio berpengaruh negatif tidak signifikan terhadap Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

5. Non Performing Loan (NPL) memiliki nilai koefisien sebesar -0.235512 dengan nilai -thitung sebesar -3.706904<-ttabel (-1,977431) dan tingkat

signifikansi sebesar 0.0007<0,05 sehingga berdasarkan kriteria pengujian hipotesis maka Ha diterima atau H0 ditolak. Hal ini menunjukkan bahwa Non

Performing Loan berpengaruh negatif dan signifikan terhadap Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

6. Beban Operasional Terhadap Pendapatan Operasional (BOPO) memiliki nilai koefisien sebesar -0.021822 dengan nilai -thitung sebesar -3.706904<-ttabel

(-1,977431) dan tingkat signifikansi sebesar 0.0003<0,05 sehingga berdasarkan kriteria pengujian hipotesis maka Ha diterima atau H0 ditolak.

4.2.5.3 Uji Koefisien Determinasi (R2)

[image:45.595.146.478.332.420.2]Hasil Uji Koefien Determinasi (R2) dengan menggunakan Metode Fixed Effects Model (FEM) dapat dilihat pada Tabel 4.12

Tabel 4.12

Hasil Uji Koefisien Determinasi (R2) Dependent Variable: ROA?

Method: Pooled Least Squares Date: 10/05/16 Time: 08:46 Sample: 2011 2015

Included observations: 5 Cross-sections included: 29

Total pool (unbalanced) observations: 142 Cross sections without valid observations dropped

R-squared 0.769643 Mean dependent var 1.843865 Adjusted R-squared 0.702015 S.D. dependent var 1.077646 S.E. of regression 0.588265 Akaike info criterion 1.977031 Sum squared resid 37.72005 Schwarz criterion 2.663948 Log likelihood -107.3692 Hannan-Quinn criter. 2.256166 F-statistic 11.38059 Durbin-Watson stat 1.850390 Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Pada Tabel 4.12 Uji Koefisien Determinasi (R2) diketahui bahwa nilai Adjusted R-square sebesar 0,7020 atau sebesar 70,20%. Hal ini menunjukkan bahwa 70,20% Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015 dapat dijelaskan oleh Capital Adequacy Ratio, Loan to Deposit Ratio, Non Performing Loan, dan Beban Operasional Terhadap Pendapatan Operasional sedangkan sisanya sebesar 20,80% dijelaskan oleh variabel lain yang tidak diteliti pada penelitian ini.

4.3 Pembahasan

4.3.1 Pengaruh CAR Terhadap ROA

Assets (ROA). Hal ini menunjukkan bahwa perubahan yang terjadi pada Capital Adequacy Ratio tidak memberikan dampak yang signifikan terhadap perubahan Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

Capital Adequacy Ratio (CAR) merupakan rasio yang digunakan untuk mengukur tingkat kecukupan modal minimum yang harus dimiliki perusahaan perbankan untuk menutupi munculnya sejumlah kerugian dari aktiva yang mengandung risiko. Semakin tinggi nilai Capital Adequacy Ratio mencerminkan semakin sehat permodalan suatu bank dalam menjalankan usahanya serta mengcover berbagai risiko sehingga terhindar dari risiko kerugian.

Dendawijaya (2009 : 116), Capital Adequacy Ratio mengindikasikan bahwa bank telah mempunyai modal yang cukup baik dalam menunjang kebutuhannya serta menanggung risiko-risiko yang ditimbulkan termasuk di dalamnya risiko kredit serta dengan modal yang besar maka suatu bank dapat menyalurkan kredit lebih banyak. Dengan modal yang cukup, maka perusahaan perbankan dapat menjalankan usahanya dengan lebih maksimal terutama dalam menyalurkan kredit yang lebih banyak sehingga kinerja bank (ROA) meningkat

perusahaan perbankan di Bursa Efek Indonesia tahun 2011-2015 tidak selalu searah dengan meningkatnya Return on Assets. Perusahaan perbankan dengan tingkat CAR yang tinggi belum tentu mampu menghasilkan laba yang tinggi meskipun tingkat kesehatan bank ditinjau dari sisi CAR cukup baik.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Prasanjaya dan Ramantha (2013). Hasil penelitiannya menunjukkan bahwa Capital Adequacy Ratio (CAR) tidak berpengaruh signifikan terhadap Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia.

4.3.2 Pengaruh LDR Terhadap ROA

Hasil pengujian secara parsial (Uji t) menunjukkan bahwa Loan to Deposit Ratio (LDR) berpengaruh negatif tidak signifikan terhadap Return on Assets (ROA). Hal ini menunjukkan bahwa perubahan yang terjadi pada Loan to Deposit Ratio tidak memberikan perubahan yang signifikan pada Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

Loan to Deposit Ratio merupakan salah satu rasio likuiditas pada perusahaan perbankan. Loan to Deposit Ratio juga mencerminkan besarnya jumlah kredit yang disalurkan dibandikangkan dengan dana pihak ketiga yang diterima perusahaan perbankan. Disatu sisi, tingginya LDR diharapkan dapat meningkatkan tingkat keuntungan melalui bunga kredit, namun disisi lain jika LDR terlalu tinggi dapat meningkatkan risiko kredit dan risiko ketidakmampuan bank dalam membayar kembali penarikan dana yang dilakukan oleh deposan.

Bursa Efek Indonesia periode 2011-2015 secara umum mengalami fluktuasi. Pada beberpa perusahaan memiliki tingkat LDR yang relatif tinggi hingga diatas 100% dan ditemukan beberapa bank dengan tingkat LDR yang relatif rendah <50% dengan nilai rata-rata sebesar 91,82% .

Pada beberapa perusahaan dengan tingkat LDR yang tinggi dari sisi likuiditas tergolong rendah namun dengan banyaknya kredit yang disalurkan bank berpotensi meningkatkan pendapatannya melalui bunga kredit dan pada beberapa bank meskipun memiliki tingkat LDR yang tinggi tidak mampu mengelola kredit yang diberikan hingga medatangkan keuntungan hal ini karena LDR yang tinggi juga diiringi dengan meningkatnya NPL sebaliknya pada beberapa bank dengan LDR yang relatif rendah akan memiliki tingkat likuiditas yang tinggi namun dengan rendahnya LDR mencerminkan masih kurang optimalnya bank menyalurkan kredit sehingga laba yang diperoleh tidak optimal. Kondisi inilah yang menyebabkan Loan to Deposit Ratio tidak berpengaruh signifikan terhadap Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sasongko (2014). Hasil penelitiannya menunjukkan bahwa Loan to Deposit Ratio tidak berpengaruh signifikan terhadap Return on Assets pada Perusahaan Perbankan yang Terdaftar di BEI Periode 2007-2013.

4.3.3 Pengaruh NPL Terhadap ROA

Hal ini menunjukkan bahwa setiap peningkatan yang terjadi pada Non Performing Loan akan menyebabkan penurunan pada Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

Non Performin Loan merupakan tingkat kredit bermasalah pada perusahaan perbankan yang diukur dengan membandingkan antara jumlah kredit bermasalah dengan jumlah kredit yang diberikan perbankan. Semakin tinggi rasio NPL mencerminkan besarnya jumlah kredit yang bermasalah atau kredit macet pada perusahaan perbankan.

Non Performing Loan memiliki pengaruh yang negatif signifikan terhadap Return on Assets karena semakin tinggi rasio NPL menunjukkan banyaknya jumlah kredit yang bermasalah sehingga jika rasio NPL tinggi akan menyebabkan laba perusahaan menurun karena sumber utama pemasukan bank berasal dari bunga kredit yang disalurkan sehingga jika kredit yang diberikan bermasalah maka laba perusahaan akan menurun sebagai akibat dari tingginya risiko kredit yang dialami perbankan.

Hasil penelitian ini sesuai dengan pendapat yang dikemukakan oleh Ismail (2009: 226), yang menyatakan bahwa NPL (Non Performing Loan) adalah kredit yang menunggak melebihi 90 hari. Dimana NPL terbagi menjadi Kredit Kurang Lancar, Diragukan, dan Macet. Semakin kecil NPL maka semakin kecil pula risiko kredit yang ditanggung oleh pihak bank. Dengan demikian, Non Performing Loan dapat memberikan dampak negatif pada bank karena tidak risiko tidak tertagihnya kredit yang diberikan pada nasabah sehingga menyebabkan kinerja mengalami penurunan dari sisi pendapatan.

Selanjutnya hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Azeem (2014). Hasil penelitiannya menunjukkan bahwa NPL berpengaruh negatif signifikan terhadap Return on Assets.

4.3.4 Pengaruh BOPO Terhadap ROA

Hasil pengujian secara parsia (Uji t) menunjukkan bahwa Beban Operasional Terhadap Pendapatan Operasional (BOPO) berpengaruh negatif signifikan terhadap Return on Assets (ROA). Hal ini menunjukkan bahwa setiap peningkatan yang terjadi pada BOPO akan menyebabkan penurunan pada Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015. Rasio BOPO merupakan perbandingan antara beban operasional dengan pendapatan operasional. Semakin tinggi rasio BOPO mencerminkan tingginya beban operasional dibanding pendapatan operasional sebaliknya jika rasio BOPO rendah mencerminkan kegiatan operasional bank berjalan dengan efisien.

Bursa Efek Indonesia periode 2011-2015 memiliki rasio BOPO yang relatif tinggi artinya sebagian besar perusahaan perbankan memiliki beban operasional yang lebih besar dibanding pendapatan operasional sehingga meningkatnya beban operasional akan berdampak negatif atau menyebabkan penurunan pada Return on Assets.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil dan pembahasan diambil kesimpulan berikut:

1. Hasil pengujian secara serempak (Uji F) dengan metode Fixed Effects Model (FEM) menunjukkan bahwa Capital Adequacy Ratio, Loan to Deposit Ratio, Non Performing Loan, dan Beban Operasional Terhadap Pendapatan Operasional secara simultan berpengaruh positif dan signifikan terhadap Return on Assets pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

2. Hasil pengujian secara parsial (Uji t) dengan metode Fixed Effects Model (FEM) menunjukkan bahwa Non Performing Loan (NPL) dan Beban Operasional Terhadap Pendapatan Operasional (BOPO) berpengaruh negatif singnifikan terhadap Return on Assets (ROA) sedangkan Capital Adequacy Ratio (CAR) berpengaruh positif tidak signifikan dan Loan to Deposit Ratio (LDR) berpengaruh negatif tidak signifikan terhadap Return on Assets (ROA) pada perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015. 5.2 Saran

Berdasarkan pembahasan, diberikan saran-saran sebagai berikut: 1. Bagi Perusahaan Perbankan

Pendapatan Operasional karena dari hasil pengujian menunjukkan bahwa kedua rasio berpengaruh negatif signifikan terhadap Return on Assets. Oleh karena itu perbankan diharapkan menjaga agar tingkat NPL hingga pada batas tertentu agar risiko kredit macet dapat diminimalisir dengan cara melakukan evaluasi penyaluran kredit dengan lebih ketat dan meningkatkan efektivitas penagihan kredit macet sehingga laba meningkat. Selanjutnya bank diharapkan agar menekan biaya operasional seefisien mungkin dengan memangkas berbagai beban pengeluaran yang dapat menimbulkan pemborosan, dan memaksimalkan kinerja karyawan agar bekerja dengan lebih efisien sehingga operasional semakin efisien.

2. Bagi Investor

Bagi investor diharapkan hasil penelitian ini dapat dijadikan masukan dalam mengambil keputusan investasi khususnya keputusan berinvestasi di perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

3. Bagi Peneliti Lanjutan

BAB II

TINJAUAN PUSTAKA

2.1 Risiko Kredit

Risiko kredit adalah risiko akibat kegagalan atau ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditentukan atau dijadwalkan (Siamat, 2005 : 92). Pada penelitian ini, risiko kredit ditinjau dari tingkat kecukupan modal minimum (Capital Adequacy Ratio), dan tingkat likuiditas (Loan to Deposit Ratio). Menurut Dendawijaya (2009 : 116), Capital Adequacy Ratio mengindikasikan bahwa bank telah mempunyai modal yang cukup baik dalam menunjang kebutuhannya serta menanggung risiko-risiko yang ditimbulkan termasuk di dalamnya risiko kredit serta dengan modal yang besar maka suatu bank dapat menyalurkan kredit lebih banyak.

Kuncoro dan Suhardjono (2002 : 562), menyatakan bahwa Capital Adequacy Ratio (CAR) merupakan rasio kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap kinerja suatu bank dalam menghasilkan keuntungan. jika rasio kecukupan modal (CAR) bank tinggi maka perusahaan memiliki tingkat kecukupan modal untuk menjalankan usahanya sehingga terhindar dari risiko kebangkrutan.

produktif yang berisiko. Jika nilai Capital Adequacy Ratio (CAR) tinggi maka bank tersebut mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar bagi profitabilitas.

Selanjutnya risiko kredit ditinjau dari Loan to Deposit Ratio akan menunjukkan besarnya jumlah kredit yang disalurkan dibandingkan dengan dana yang diterima oleh bank. Jika Loan to Deposit Ratio lebih dari 110% maka menunjukkan ban likuiditas bank tidak sehat karena dikhawatirkan bank tidak mampu membayar kembali penarikan dana yang dilakukan oleh deposan setiap saat.

Sehingga jika Loan to Deposit Ratio melebihi batas yang ditentukan sesuai Peraturan Bank Indonesia Nomor 10/15/PBI/2008 jika LDR melebihi 110% bank dinilai tidak sehat yang berarti dapat meningkatkan risiko kredit sehingga, semakin tinggi LDR, maka semakin rendah kemampuan likuiditas bank yang bersangkutan, karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar.

2.2 Kecukupan Modal

2.2.1 Pengertian Permodalan

Permodalan merupakan salah satu sumber dana bank yang berasal dari

modal sendiri dan sering disebut sebagai dana pihak kesatu. Dana tersebut berasal

dari pemilik bank atau para pemegang saham, baik para pemegang saham pendiri

maupun pihak pemegang saham yang ikut dalam usaha bank tersebut pada waktu

kemudian, termasuk para pemegang saham publik (jika misalnya bank tersebut

sudah go public). Modal adalah sejumlah dana yang ditanamkan ke dalam suatu

badan usaha oleh para pemiliknya untuk melakukan berbagai macam kegiatan

usaha yang akan dilakukannya (Dendawijaya, 2005 : 46).

2.2.2 Rasio Kecukupan Modal

Rasio kecukupan modal (CAR) adalah rasio kinerja bank untuk mengukur

kecukupan modal yang dimiliki bank untuk menyanggah atau menunjang aktiva

yang mengandung risiko (terutama kredit dan aktiva lainnya seperti penyertaan,

surat berharga, tagihan pada bank lain). Rasio ini juga merupakan indikator

terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat

dari kerugian bank yang disebankan oleh aktiva yang beresiko (Dendawijaya 2005

: 121).

keuntungan, dan menjaga besarnya modal yang dimiliki. Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 tercantum bank w