1

ANALISIS PENGARUH RASIO KEUANGAN TERHADAP

RETURN SAHAM PADA INDEKS LQ-45 DI BURSA EFEK

INDONESIA

Feny Wulandari (20208502)

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh rasio keuangan terhadap return saham yang diukur dari variabel Current Ratio (CR), Debt to Equity Ratio (DER), Net Profit Margin (NPM), Retur On Asset (ROA), Return On Equity (ROE), Total Asset Turnover (TAT), Price Earnig Ratio (PER), dan Price to Book Value (PBV).

Berdasarkan hasil penelitian ini menunjukkan bahwa variabel CR, DER, NPM, ROA, ROE, TAT, PER, dan PBV secara simultan (serempak) terdapat pengaruh signifikan terhadap return saham. Sedangkan hasil pengujian secara parsial (individual) menunjukkan bahwa hanya variabel DER, ROA, dan TAT terdapat pengaruh signifikan terhadap return saham. Dengan demikian bagi investor dan manajer dalam menganalisis rasio keuangan dapat mempertimbangkan variabel DER, ROA, dan TAT sebagai alat pertimbangan dalam memperoleh return saham yang maksimum.

Kata Kunci : Rasio Keuangan, Return Saham, ILQ-45

LATAR BELAKANG

Bagi para investor tingkat return ini menjadi faktor utama karena return adalah hasil yang diperoleh dari suatu investasi. Return tersebut dapat berupa capital gain atau deviden. Capital gain merupakan selisih dari harga saham periodik sekarang dengan periode sebelumnya. Sedangkan deviden adalah penerimaan dari

return dibedakan menjadi dua yaitu return realisasian dan return ekspetasian.

Bagi para investor laporan keuangan (financial statement) merupakan catatan informasi keuangan suatu perusahaan yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Menurut Statement of Financial Accounting

Concept (SFAC) No.1 tujuan pelaporan keuangan adalah menyediakan informasi yang relevan bagi investor dan kreditor maupun pemakai potensial lainnya dalam pengambilan keputusan investasi dan kredit, serta dalam penaksiran mengenai jumlah, waktu dan ketidakpastian dari penerimaan arus kas netto prospektif.

Return saham sebagai indikator prestasi perusahaan secara langsung maupun tidak langsung dipengaruhi oleh berbagai faktor. Untuk menganalisis faktor-faktor tersebut menggunakan alat ukur rasio-rasio keuangan, rasio keuangan yang digunakan dalam penelitian ini adalah CR, DER, NPM, ROA, ROE, TAT, PER, dan PBV.

Berbagai macam indeks harga saham diperdagangkan di Bursa Efek Indonesia (BEI), salah satunya indeks LQ-45, indeks LQ-45 adalah nilai kapitalisasi pasar dari 45 saham yang paling likuid dan memiliki nilai kapitalisasi yang besar hal ini merupakan indikator likuidasi. Saham-saham yang termasuk didalam indeks LQ-45 terus dipantau setiap 6 bulan akan di adakan review (setiap awal bulan Febuari

dan Agustus). Apabila ada saham yang sudah tidak masuk kriteria maka akan diganti dengan saham lain yang memenuhi syarat, dengan demikian saham yang terdapat dalam indeks tersebut akan selalu berubah.

Mengingat pentingnya informasi rasio-rasio keuangan, maka penulis menganalisis faktor-faktor yang di pandang mempengaruhi return saham. Berdasarkan hal tersebut ditetapkan judul penelitian skripsi ini adalah “ANALISIS

PENGARUH RASIO KEUANGAN

TERHADAP RETURN SAHAM PADA

INDEKS LQ-45 DI BURSA EFEK

INDONESIA”.

TELAAH PUSTAKA

Pengertian Saham

Menurut Rusdin (2008: 1) “Saham yaitu

sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan, dan pemegang saham memiliki hak klaim atas

penghasilan dan aktiva perusahaan”.

Jenis-Jenis Saham

1. Saham Preferen

Merupakan saham yang mempunyai sifat gabungan (hybrid) antara obligasi (bond) dan saham biasa.

2. Saham Biasa

biasanya dalam bentuk saham biasa (common stock).

3. Saham Treasury

Adalah saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk tidak dipensiunkan tetapi disimpan sebagai treasuri.

Pengertian Return

“Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasian yang sudah terjadi atau return ekspektasian yang belum terjadi tetapi yang diharapkan akan terjadi dimasa mendatang”(Jogiyanto: 2010: 205).

Komponen Return Saham

1. Return Realisasian

Return realisasian (realized return) merupakan return yang telah terjadi. Return realisasian dihitung menggunakan data historis. Return realisasian penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan.

2. Return Ekspektasian

Return ekspektasian ( expected return) merupakan return yang digunakan untuk pengambilan keputusan investasi. Return ini penting dibandingkan dengan return histori karena return ekspektasian merupakan return yang diharapkan dari investasi yang dilakukan.

Menurut Eduardus Tandelilin (2010: 100) terdiri dari dua komponen utama yaitu Yield dan Capital ganin (loss). Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Sedangkan Capital ganin (loss) merupakan komponen kedua dari return sebagai kenaikan atau penurunan harga suatu surat berharga (bisa saham maupun surat hutang jangka panjang), yang bisa memberikan keuntungan atau kerugian bagi investor.

Indeks LQ-45

Indeks LQ-45 merupakan perwakilan lebih dari 70% total kapitalisasi Bursa Efek Indonesia dan mencakup 60 saham yang paling banyak diperdagangkan setiap harinya, dalam hitungan nilai, selama periode 12 bulan. Indeks LQ-45, menggunakan 45 saham yang terpilih berdasrkan likuiditas perdagangan saham dan disesuaikan setiap enam bulan (setiap awal bulan febuari dan agustus). Dengan demikian saham yang terdapat dalam indeks tersebut akan selalu berubah-ubah.

Menurut Jogiyanto (2010: 106) untuk dapat masuk dalam pemilihan suatu saham harus memenuhi kriteria tertentu yaitu sebagai berikut:

2. Selama 12 bulan terakhir, rata-rata nilai kapitalisasi pasarnya masuk dalam urutan 60 terbesar di pasar reguler. 3. Telah tercatat di BEI paling tidak

selama 3 bulan.

Pengertian Pasar Modal

“Pasar modal merupakan tempat

bertemu antara pembeli dan penjual

dengan risiko untuk dan rugi”. (Jogiyanto: 2010: 29)

Pengertian Laporan Keuangan

Menurut Sofyan Syafri Harahap (2009:

105) mendefinisikan “Laporan keuangan

adalah laporan keuangan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat

tertentu”.

Rasio Keuangan

“Pengertian rasio keuangan menurut

Kasmir (2008: 104) merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka

lainnya”.

CR, DER, NPM, ROA, ROE, TAT,

PER, dan PBV

Current Ratio (CR)

Rasio lancar atau (current ratio) merupakan rasio untuk mengukur kemempuan perusahaan dalam membayar

kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan.

� =Aktiva Lancar

Utang Lancar ...(1)

Debt to Equity Ratio (DER)

Rasio hutang dengan modal sendiri (debt to equity ratio) merupakan imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya (Sutrisno: 2009: 218).

� = Total Utang

Modal (Equity ) ...(2)

Net Profit Margin (NPM)

Merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai (Sutrisno: 2009).

= Laba Bersih

Penjualan ...(3)

Return On Asset (ROA)

Rasio ROA menurut Handono Mardiyanto (2009:62) memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektifitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan.

� � =Earning After Interest and Tax

Return On Equity (ROE)

Rasio ini menurut Handono Mardiyanto (2009: 63) mengukur keberhasilan perusahaan dalam menghasilkan laba bagi para pemegang saham.

� =Earning After Interest and Tax Equitas ....(5)

Total Asset Turnover (TAT)

Menurut Sofyan Syafri Harahap (2009: 309) Total Asset Turnover merupakan rasio yang menunjukkan perputaran taotal aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan. Semakin tinngi rasio ini maka semakin baik.

���= Penjualan

Total Aset ...(6)

Price Earning Ratio (PER)

Menurut Jogiyanto (2008: 141) merupakan pendekatan yang menggunakan nilai ea rning untuk mengestimasi nilai instrinsik suatu saham yang menunjukan rasio dari harga saham terhadap earning. Rasio ini menunjukkan berapa besar investor menilai harga saham terhadap kelipatan dari earning.

� = Harga Pasar Saham

Laba Bersih ...(7)

Price to Book Value (PBV)

Rasio Price to Book Value adalah rasio yang digunakan untuk menunjukkan perbandingan harga saham dipasar dengan

nilai buku saham tersebut yang digambarkan di neraca. Semakin tinggi rasio ini, maka pasar akan semakin percaya akan prospek perusahaan tersebut.

�= Nilai Pasar Saham

Nilai Buku ...(8)

METODE PENELITIAN

Populasi dan Sampel

PEMBAHASAN

Regresi Linier Berganda

Uji regresi liner berganda merupakan uji yang dilakukan untuk mengetahui besarnya koefisien dari tiap-tiap variabel (CR, DER, TAT, NPM, ROA, ROE, PER, dan PBV) sebagai variabel independen terhadap return saham sebagai variabel dependen. Dalam penelitian ini diperoleh persamaan regresi linier berganda sebagai berikut:

Y = 0,002 + 0,018 CR + 0,222 DER +

0,023 NPM + 0,796 ROA + 0,001

ROE - 0,043 TAT + 0,012 PER -

0,034 PBV+ е

Berdasarkan hasil perhitungan dapat dijelaskan sebagai berikut:

1. Konstanta 0,002 menyatakan bahwa jika semua variabel konstan maka return saham masih bersifat positif. 2. Koefisien regresi CR sebesar 0,018

menyatakan bahwa setiap kenaikan CR

satu satuan akan meningkatkan return saham sebesar 0,018 atau 1,8%.

3. Koefisien regresi DER sebesar 0,222 menyatakan bahwa setiap kenaikan DER satu satuan akan meningkatkan return saham sebesar 0,222 atau 22,2%. 4. Koefisien regresi NPM sebesar 0,023 menyatakan bahwa setiap kenaikan NPM satu satuan akan meningkatkan return saham sebesar 0,023 atau 2,3%. 5. Koefisien regresi ROA sebesar 0,796

menyatakan bahwa setiap kenaikan ROA satu satuan akan meningkatkan return saham sebesar 0,796 atau 79,6%. 6. Koefisien regresi ROE sebesar 0,001 menyatakan bahwa setiap kenaikan ROE satu satuan akan meningkatkan return saham sebesar 0,001 atau 0,1%. 7. Koefisien regresi TAT sebesar -0,043

menyatakan bahwa setiap kenaikan TAT satu satuan akan menurunkan return saham sebesar 0,043 atau 4,3%. 8. Koefisien regresi PER sebesar 0,012

menyatakan bahwa setiap kenaikan PER satu satuan akan meningkatkan return saham sebesar 0,012 atau 1,2%. 9. Koefisien regresi PBV sebesar -0,034

menyatakan bahwa setiap kenaikan PBV satu satuan akan menurunkan return saham sebesar -0,034 atau 3,4%.

Koefisien determinasi ( R² )

berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. (Imam Ghozali: 2009: 87)

Pada tabel diatas diperoleh hasil besarnya pengaruh variabel independen terhadap variabel dependen yang dapat diterangkan oleh model persamaan ini adalah sebesar 91,2 % dan sisanya sebesar 8,8 % dipengaruhi oleh faktor-faktor lain yang tidak dimasukkan dalam model regresi.

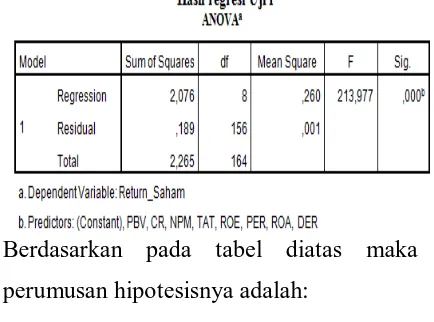

Uji Signifikansi Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama terhadap variabel dependen atau variabel terikat (Imam Ghozali: 2009: 88).

Berdasarkan pada tabel diatas maka perumusan hipotesisnya adalah:

Ho:Secara bersama-sama variabel bebas tidak memiliki pengaruh yang signifikan terhadap return saham. Ha:Secara bersama-sama variabel bebas

memiliki pengaruh yang signifikan terhadap return saham.

Nilai fhitung sebesar 213,977 lebih besar

dari ftabel sebesar 2,36 maka model yang

digunakan layak, artinya Ha diterima yaitu secara bersama-sama variabel bebas memiliki pengaruh yang signifikan terhadap return saham.

Uji Signifikansi Parsial (Uji t)

Menurut Imam Ghozali (2009: 88) uji statistik t pada dasarnya menujukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Pengujian dilakukan dengan menggunakan

Berdasarkan hasil tabel Uji t yang maka dapat disimpulkan bahwa hasil signifikansi variabel independen terhadap variabel dependen yaitu:

1. Hipotesis pertama : Terdapat pengaruh Current Ratio (CR) terhadap return saham.

Ho : Tidak terdapat pengaruh secara parsial antara variabel CR terhadap return saham.

Ha : Terdapat pengaruh secara parsial antara variabel CR terhadap return saham.

Hasil pengujian secara parsial untuk variabel CR diperoleh thitung 1,135 dengan

nilai Pvalue sebesar 0,258. Karena nilai Pvalue

0,258 > 0,05 dapat disimpulkan bahwa Ho diterima dan Ha ditolak. Berdasarkan hasil tersebut bahwa tidak terdapat pengaruh parsial CR terhadap return saham. Hal ini menunjukkan perusahaan tersebut tidak mampu menutupi kewajiban jangka pendeknya atau utang yang segera jatuh tempo.

2. Hipotesis kedua : Terdapat pengaruh Debt to Equity Ratio (DER) terhadap return saham.

Ho : Tidak terdapat pengaruh secara parsial antara variabel DER terhadap return saham.

Ha : Terdapat pengaruh secara parsial antara variabel DER terhadap return saham.

Hasil pengujian secara parsial variabel DER terhadap return saham diperoleh thitung sebesar 3,770 dengan nilai Pvalue

0,000. Karena nilai Pvalue 0,000 < 0,05

dapat disimpulkan Ho ditolak dan Ha diterima. Berdasarkan hasil tersebut menunjukkan terdapat pengaruh secara parsial DER terhadap return saham. Hal ini menunjukkan perusahaan dapat menutupi hutang-hutangnya kepada pihak luar maka semakin kecil rasio ini semakin baik. 3. Hipotesis ketiga : Terdapat pengaruh

Net Profit Margin (NPM) terhadap return saham.

Ho : Tidak terdapat pengaruh secara parsial antara variabel NPM terhadap return saham.

Ha : Terdapat pengaruh secara parsial antara variabel NPM terhadap return saham.

Hasil pengujian secara parsial variabel NPM terhadap return saham diperoleh thitung sebesar 0,878 dengan nilai Pvalue

0,381. Karena nilai Pvalue 0,032 > 0,05

ditolak. Berdasarkan hasil tersebut tidak terdapat pengaruh secara parsial NPM terhadap return saham. Hal ini menunjukkan bahwa nilai NPM yang dianggap tidak mampu meningkatkan usaha yang dilakukan sehingga labanya menurun.

4. Hipotesis keempat : Terdapat pengaruh Return On Asset (ROA) terhadap return saham.

Ho : Tidak terdapat pengaruh secara parsial antara variabel ROA terhadap return saham.

Ha : Terdapat pengaruh secara parsial antara variabel ROA terhadap return saham.

Hasil pengujian secara parsial variabel ROA terhadap return saham diperoleh thitung 18,627 dengan nilai

Pvalue sebesar 0,000. Karena nilai Pvalue

0,000 < 0,05 dapat disimpulkan bahwa Ho ditolak dan Ha diterima. Berdasarkan hasil tersebut terdapat pengaruh parsial ROA terhadap return saham. Hal ini menunjukkan bahwa manajemen telah efektif dalam mengelola investasinya serta aktiva dapat lebih cepat berputar sehingga memperoleh laba.

5. Hipotesis kelima : Terdapat pengaruh Return On Equity (ROE) terhadap return saham.

Ho : Tidak terdapat pengaruh secara parsial antara variabel ROE terhadap return saham.

Ha : Terdapat pengaruh secara parsial antara variabel ROE terhadap return saham.

Hasil pengujian secara parsial variabel ROE terhadap return diperoleh thitung

sebesar -0,037 dengan nilai Pvalue 0,971.

Karena nilai Pvalue 0,971 > 0,05 dapat

disimpulkan Ho diterima dan Ha ditolak. Berdasarkan hasil tidak terdapat pengaruh secara parsial ROE terhadap return saham. Hal ini menunjukkan perusahaan belum maksimal dalam menggunakan modal sendiri untuk menghasilkan laba.

6. Hipotesis keenam : Terdapat pengaruh Total Asset Turnover (TAT) terhadap return saham.

Ho : Tidak terdapat pengaruh secara parsial antara variabel TAT terhadap return saham.

Ha : Terdapat pengaruh secara parsial antara variabel TAT terhadap return saham.

Hasil pengujian secara parsial variabel TAT terhadap return saham diperoleh thitung sebesar -2,139 dengan nilai Pvalue

0,034. Karena nilai Pvalue 0,034 < 0,05

efisien dalam menggunakan seluruh aktiva perusahaan untuk menghasilkan penjualan bersihnya yang diperoleh dari tiap rupiah akitiva.

7. Hipotesis ketujuh : Terdapat pengaruh Price Earning Ratio (PER) terhadap return saham.

Ho : Tidak terdapat pengaruh secara parsial (individual) antara variabel Price Earning Ratio (PER) terhadap return saham. Ha : Terdapat pengaruh secara parsial

(individual) antara variabel Total Price Earning Ratio (PER) terhadap return saham.

Hasil pengujian secara parsial variabel PER terhadap return saham diperoleh thitung

sebesar 0,564 dengan nilai Pvalue 0,574.

Karena nilai Pvalue 0,574 > 0,05 dapat

disimpulkan Ho diterima dan Ha ditolak. Berdasarkan hasil tersebut tidak terdapat pengaruh secara parsial PER terhadap return saham. Hal ini menunjukkan perusahaan kurang maksimal dalam menghasilkan pendapatan yang diharapkan di masa yang akan datang.

8. Hipotesis kedelapan : Terdapat pengaruh Price to Book Value (PBV) terhadap return saham.

Ho : Tidak terdapat pengaruh secara parsial antara variabel PBV terhadap return saham.

Ha : Terdapat pengaruh secara parsial antara variabel PBV terhadap return saham.

Hasil pengujian secara parsial variabel PBV terhadap return saham diperoleh thitung -0, 618 dengan nilai Pvalue sebesar

0,573. Karena nilai Pvalue 0,573 > 0,05

dapat disimpulkan bahwa Ho diterima dan Ha ditolak. Berdasarkan hasil tersebut tidak terdapat pengaruh parsial PBV terhadap return saham. Hal ini menunjukkan bahwa pasar akan sulit untuk percaya pada prosepek perusahaan tersebut dimasa depan.

PENUTUP

Berdasarkan analisis yang telah dilakukan pada bab-bab sebelumnya, maka kesimpulan dar hasil seluruh penelitian yang telah dilakukan, keterbatasan penelitian ini serta saran-saran untuk penelitian selanjutnya akan dikemukakan pada bab ini.

Kesimpulan

1. Hasil uji parsial atau individual (uji t) menunjukkan bahwa variabel Debt to Equity Ratio (DER), Retur On Asset (ROA), dan Total Asset Turnover (TAT) mempunyai pengaruh signifikan terhadap return saham, sedangkan variabel Cerrent Ratio (CR), Net Profit Margin (NPM), Return On Equity (ROE), Price Earnig Ratio (PER), dan Price to Book Value (PBV) tidak mempunyai pengaruh yang signifikan terhadap return saham.

2. Hasil uji secara simultan atau secara serempak (uji f) terbukti bahwa variabel Cerrent Ratio (CR), Debt to Equity Ratio (DER), Net Profit Margin (NPM), Retur On Asset (ROA), Return On Equity (ROE), Total Asset Turnover (TAT), Price Earnig Ratio (PER), dan Price to Book Value (PBV) secara simultan mempunyai pengaruh yang signifikan terhadap return saham.

3. Nilai Adjusted R Square dalam penelitian ini adalah sebesar 0,912. Hal ini berarti 91,2 % variasi dari return saham dijelaskan oleh variabel Debt to Equity Ratio (DER), Retur On Asset (ROA), Total Asset Turnover (TAT). Sedangkan sisanya 8,8% dijelaskan oleh faktor-faktor lain diluar model yaitu rasio-rasio keuangan lainnya dan faktor eksternal.

Keterbatasan Penelitian

Beberapa keterbatasan dalam penelitian ini yaitu sebagai berikut:

1. Apabila menggunakan pemilihan sampel dengan beberapa kriteria seperti dalam penelitian ini maka dapat menyebabkan bahwa hasil penelitian ini tidak menggambarkan kondisi secara keseluruhan dari populasi.

2. Sampel dalam penelitian ini adalah perusahaan yang masuk dalam indeks LQ45, sehingga hasil dari penelitian ini tidak dapat digeneralisasi.

Saran

Dari kesimpulan diatas maka saran untuk penelitian-penelitian selnjutnya sebagai berikut:

1. Penelitian selanjutnya disarankan untuk mengambil sampel perusahaan yang berbeda, misalnya IDX30 yang baru-baru ini diluncurkan serta menggunakan alat analisis yang berbeda.

mengalami peningkatan atau hanya megalami penurunan kinerja keuangan saja.

3. Untuk penelitian selanjutnya dapat dilakukan dengan menggunakan metode lain dalam pemilihan rasio keuangan dan pengujian atas variabel independen yang lain.

DAFTAR PUSTAKA

Agus, Harjito dan Rangga, Aryayoga. 2009. Analisis Pengaruh Kinerja Keuangan dan Return Saham di

Bursa Efek Indonesia. Jurnal Ekonomi Akuntansi, Vol. 7, No. 1, Maret, p 13-21.

Arief, Habib. 2008. Kiat Jitu Peramalan Saham. Jakarta: Gramedia Pustaka Utama.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit UNDIP. Harahap, Sofyan Syafri. 2009. Analisis

Kritis Atas Laporan Keuangan. Jakarta: PT. Rajagrafindo Persada. Harmono. 2009. Manajemen Keuangan

BerbasisBalanced Scorecard

Pendekatan Teori, Kasus, dan Riset

Bisnis. Cetakan Pertama, Jakarta: PT. BUMI AKSARA.

Hartono, Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi. Edisi Ketujuh, BPFE – Yogakarta.

Ikatan Akuntansi Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Indah Lestari, Anio, Muslich Luthfi, dan Syahyunan. 2007. Pengaruh Faktor Fundamental Dan Teknikal

Terhadap Harga Saha m Properti

Yang Terdaftar Di BEI. Jurnal MEPA Ekonomi, Vol. 2, No. 2, Mei, p 91-97.

Kasmir. 2011. Analisis Laporan Keuangan. Edisi: Pertama, Cetakan: Keempat, Jakarta: Rajawali.

Mardiyanto, Handono. 2009. Intisari Manajemen Keuangan. Jakarta: PT. Grasindo Jakarta.

Rusdin. 2008. Pa sar Modal: Teori, Masalah, dan Kebijakan Dalam

Praktik. Bandung: ALFABETA. Riendrias Puspasari, Ariesta dan J.P.

Sitanggang. 2008. Analisis Fundamental Harga Saham Suatu

Kajian Kinerja Keuangan Pada

Lembaga Pembiayaan Yang Sudah

Go Publik. Jurnal Manajemen Mutu, Vol. 7, No. 2, Juli, p 93-110.

Sutrisno. 2009. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Ekonisia, Kampus Fakultas Ekonomi UII, Jakarta.

Tambunan, Andy Porman. 2007. Menilai Harga Saham. Jakarta: Elex Media Komputindo.

Ulupui I. G. K. A. 2007. Analisis Pengaruh Rasio Likuiditas,

Laverage, Aktivitas, dan

Profitabilitas Terhadap Return