ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP RETURN SAHAM

(STUDI KASUS PADA INDUSTRI MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA)

ST. NUR AISYAH RAUF A 311 05 038

JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS HASANUDDIN

ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP RETURN SAHAM

(STUDI KASUS PADA INDUSTRI MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA)

ST. NUR AISYAH RAUF A 311 05 038

Skripsi Sarjana Lengkap untuk Memenuhi Salah Satu Syarat Guna Mencapai Gelar Sarjana Ekonomi

Jurusan Akuntansi Fakultas Ekonomi Universitas Hasanuddin

Telah Disetujui Oleh:

Pembimbing I Pembimbing II

KATA PENGANTAR

Alhamdulillah, dengan mengucapkan puji syukur kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Analisis Pengaruh Kinerja Keuangan terhadap Return Saham (Studi Kasus pada Industri Manufaktur yang terdaftar di Bursa Efek Indonesia)”.

Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi Universitas Hasanuddin Makasar. Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena begitu banyak

keterbatasan yang penulis miliki. Oleh karena itu, segala kritik dan saran yang

membangun sangat penulis harapkan.

Dalam penyusunan skripsi penulis telah mendapatkan bantuan, dorongan,

bimbingan dan pengarahan dari berbagai pihak, maka pada kesempatan ini penulis

mengucapkan terima kasih dan menyampaikan penghargaan setinggi-tingginya

kepada :

1. Ayahanda H. Abd Rauf Toago dan Ibunda Hj. Aminah yang telah sabar

membesarkan dan mendidik penulis dengan penuh kasih sayang, serta

mendukung penulis dari segi moril, materi, dan doa selama penulis

2. Bapak Prof. Dr. H. Muh. Ali ,SE, M. Si selaku dekan Fakultas Ekonomi

Universitas Hasanuddin.

3. Bapak Dr. H. Abd. Hamid Habbe, SE, M. Si, Ak selaku ketua Jurusan

Akuntansi Fakultas Ekonomi Universitas Hasanuddin.

4. Bapak Dr. Darwis Said, SE, M. SA, Ak selaku pembimbing I, dan Bapak

Drs. M. Achyar Ibrahim ,Ak selaku pembimbing II yang telah

meluangkan waktu untuk memberikan bimbngan dan arahan selama

proses penyelesaian skripsi ini.

5. Bapak Drs. Abd. Rahman, Ak selaku penasehat akademik yang telah

membimbing penulis selama masa perkuliahan.

6. Seluruh staf jurusan akuntansi pak Aso’, pak Tarru’, serta staf akademik

FE – UH pak Asmari, pak Budi, pak Ichal dll yang tidak dapat saya

sebutkan satu persatu. Terima kasih atas bantuannya kepada penulis

selama menjalani perkuliahan hingga selesai.

7. Seluruh staf PIPM Makassar terima kasih atas bantuannya selama proses

penyelesaian skripsi ini.

8. Saudara-saudaraku Amma, Ija, Mamat, Tomo, Noris dll. Kakak ipar ku

Adi n Ramang, thanks atas saran, cerita, dan leluconnya yang

menghilangkan stress ku..

9. Teman-teman POSTINK (akuntansi 2005 UNHAS) thanks atas

10. Sahabat-sahabat ku: mitha (SP 05), fidha, imel, dian, inha, kia n jumi.

Thanks sudah menemaniku dalam suka dan duka. Thanks atas sarannya,

buku-bukunya, program SPSSnya, kebersamaannya, n traktirannya

(hohoho...).

11. N buat daeng koro Addy, hahaha makasih atas semua nasehat, saran,

pengertiannya, n kasih sayangnya. Moga-moga cita-cita kita tercapai. Je t’aime

Akhirnya kepada semua pihak yang tidak sempat penulis sebutkan, diucapkan

terima kasih semoga segala bantuannya dapat diberkahi oleh Allah SWT.

Akhir kata, semoga skripsi ini bermanfaat bagi kita semua.

Wassalam

Makassar, Januari 2011

St. Nur Aisyah Rauf

LEMBAR PENGESAHAN……….. 2

KATA PENGANTAR……….. 3

DAFTAR ISI………. 6

BAB I PENDAHULUAN 1.1 Latar Belakang……… 8

1.2 Rumusan Masalah………... 12

1.3 Batasan Masalah……… 12

1.4 Tujuan Dan Manfaat Penelitian……….... 13

1.5 Sistematika Penulisan……… 14

BAB II TINJAUAN PUSTAKA 2.1 Penilaian Kinerja……… 15

2.2 Rasio Keuangan………. 16

2.3 Return On Asset (ROA)……… 18

2.4 Return On Equity (ROE)……….. 19

2.5 Economic Value Added (EVA)……… 20

2.6 Rate Of Return (ROR)……….. 23

2.7 Hubungan antara ROA dengan Return Saham………. 24

2.8 Hubungan antara ROE dengan Return Saham……….. 25

2.9 Hubungan antara EVA dengan Return Saham ………. 25

2.10 Kerangka Fikir………... 26

BAB III METODE PENELITIAN

3.1 Lokasi Penelitian……… 29

3.2 Populasi Dan Sampel………. 29

3.3 Metode Pengumpulan Data……… 30

3.4 Jenis Dan Sumber Data……….. 30

3.5 Definisi Operasional Variabel……… 31

3.6 Metode Analisis………. 35

BAB IV PENGUJIAN HIPOTESIS DAN PEMBAHASAN 4.1 Analisis Data………. 40

4.2 Analisis Regresi Linear………. 42

4.3 Pembahasan……… 47

BAB V PENUTUP 5.1 Kesimpulan………. 50

5.2 Saran……….. 51

DAFTAR PUSTAKA……….. 52

LAMPIRAN………. 54

PENDAHULUAN

1.1 Latar Belakang

Pasar modal sebagai sarana untuk memobilisasi dana yang bersumber dari

masyarakat ke berbagai sektor yang melaksanakan investasi. Syarat utama yang

diinginkan oleh para investor untuk bersedia menyalurkan dananya melalui pasar

modal adalah perasaan aman akan investasinya. Di pasar modal, laporan keuangan

perusahaan yang go public sangat penting sebagai dasar penilaian kinerja perusahaan,

terlebih perusahaan yang go public merupakan perusahaan yang dimiliki oleh

perusahaan luas, oleh karena itu operasi perusahaan yang efisien akan sangat

mempengaruhi apresiasi masyarakat pada perusahaan publik.

Secara umum nilai perusahaan digambarkan dengan adanya perkembangan

harga saham perusahaan di pasar modal. Semakin tinggi harga saham suatu

perusahaan, maka semakin tinggi pula nilai perusahaan tersebut. Harga saham di

pasar modal dipengaruhi oleh beberapa faktor. Antara lain, kinerja perusahaan secara

keseluruhan khususnya prospek perusahaan di masa depan serta laba yang dihasilkan.

Selain itu, deviden yang dibagikan kepada pemegang saham, suku bunga bank, serta

tingkat perubahan harga dianggap cukup berpengaruh. Seluruh faktor fundamental

tersebut dipengaruhi oleh kondisi perekonomian pada umumnya.

Saham adalah salah satu aset yang diperdagangkan oleh perusahaan dalam

pasar modal. Pasar modal merupakan salah satu fasilitas untuk menyalurkan dana dari

melonjaknya jumlah saham yang ditransaksikan, dan semakin tingginya volume

perdagangan saham, akan dapat mendorong perkembangan pasar modal di Indonesia.

Seiring dengan perkembangan tersebut, maka kebutuhan akan informasi dalam

pengambilan keputusan investasi di pasar modal juga meningkat.

Untuk itu, investor harus mempertimbangkan kinerja perusahaan tersebut

dalam pengambilan keputusan investasi. Informasi yang berhubungan dengan kinerja

atau kondisi perusahaan umumnya ditunjukkan dalam laporan keuangan. Laporan

keuangan menyediakan informasi keuangan perusahaan, hal ini sebagaimana dalam

standar akuntansi keuangan (SAK) menyatakan bahwa tujuan laporan keuangan

adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pengguna dalam pengambilan keputusan ekonomi.

Untuk mengukur kinerja suatu perusahaan, investor biasanya melihat kinerja

keuangan yang tercermin dari berbagai macam rasio. Salah satu indikator pengkuran

kinerja keuangan yang sering digunakan adalah profitabilitas perusahaan. Alat ukur

profitabilitas perusahaan yang sering, digunakan adalah Return On Assets (ROA),

dan Return On Equity (ROE). ROA menggambarkan kemampuan asset-asset yang

dimiliki perusahaan bisa menghasilkan laba, ROE menggambarkan sejauhmana

kemampuan perusahaan menghasilkan laba yang bisa diperoleh pemegang saham.

ROE mengukur kemampuan perusahaan dalam memperoleh return bagi investasi

yang dilakukan oleh investor, menunjukkan seberapa besar keuntungan yang menjadi

Meskipun telah digunakan secara luas oleh investor sebagai salah satu dasar

dalam pengambilan keputusan investasi karena nilainya tercantum dalam laporan

keuangan, penggunaan analisis rasio keuangan sebagai alat pengukur akuntansi

konvensional memiliki kelemahan utama, yaitu mengabaikan adanya biaya modal

sehingga sulit untuk mengetahui apakah suatu perusahaan telah berhasil menciptakan

suatu nilai atau tidak. Untuk mengatasi kelemahan tersebut, digunakan economic

value added (EVA) yang mencoba mengukur nilai tambah (value creation) yang

dihasilkan suatu perusahaan dengan cara mengurangi laba operasi setelah pajak

dengan beban biaya modal (cost of capital), dimana beban biaya modal

mencerminkan tingkat resiko perusahaan yang timbul sebagai akibat investasi yang

dilakukan.

Penggunaan metode EVA membuat perusahaan lebih memfokuskan perhatian

pada usaha penciptaan nilai perusahaan. Pengertian nilai diartikan sebagai nilai daya

guna maupun benefit yang dinikmati oleh stakeholder ( karyawan. investor, pemilik,

dan pelanggan). Metode ini relatif sulit diterapkan karena memerlukan perhitungan

atas biaya yang kompleks. Namun bagi perusahaan yang listed di pasar modal

mungkin akan lebih mudah menghitungnya, daripada perusahaan yang belum go

publik di pasar modal.

EVA yang positif menandakan perusahaan berhasil menciptakan nilai bagi

pemilik modal, karena perusahaan mampu menghasilkan tingkat pengembalian yang

melebihi tingkat biaya modal. Namun EVA yang negative akan menurunkan nilai

Pada hakikatnya, seorang investor melakukan investasi dengan harapan untuk

investasinya tersebut mampu memberikan tingkat pengembalian ( rate of return) yang

diharapkan. Investasi di bursa efek merupakan jenis investasi dengan resiko relatif

tinggi meskipun menjanjikan keuntungan yang relatif besar.

Tingkat keuntungan (return) merupakan rasio antara pendapatan investasi

selama beberapa periode dengan jumlah dana yang diinvestasikan. Pada umumnya

investor mengharapkan keuntungan yang tinggi dengan resiko kerugian yang sekecil

mungkin, sehingga para investor berusaha menentukan tingkat keuntungan investasi

yang optimal dengan menentukan konsep investasi yang memadai. Konsep ini

penting karena tingkat keuntungan yang diharapkan dapat diukur. Dalam hal ini

tingkat keuntungan dihitung berdasarkan selisih antara capital gain dan capital loss.

Rata-rata return saham biasanya dihitung dengan mengurangkan harga saham periode

tertentu dengan harga saham periode sebelumnya dibagi dengan harga saham

sebelumnya.

Telah banyak penelitian yang dilakukan untuk menguji pengaruh antara kinerja

keuangan dengan return saham dengan menggunakan berbagai atas ukur. Diantaranya

adalah Yulianti (2005), Agnesya (2009), Wahyu (2002) melakukan penelitian

mengenai perbandingan pengaruh rasio keuangan terhadap tingkat pengembalian

saham (return saham). Dari penelitian tersebut diperoleh hasil bahwa ROA dan ROE

berpengaruh signifikan terhadap return saham. Hal ini berbeda dengan penelitian

yang dilakukan oleh Carolina (2005), taufik (2003) diperoleh hasil bahwa ROA dan

diperoleh hasil bahwa ROA tidak berpengaruh signifikan terhadap return saham serta

penelitian yang dilakukan Sasongko (2003) dengan hasil penelitian yaitu ROE tidak

berpengaruh terhap return saham.

Dari uraian di atas dapat dilihat bahwa terdapat perbedaan hasil penelitian

antara beberapa peneliti mengenai pengaruh variabel ROA, dan ROE terhadap Return

Saham, sehingga peneliti tertarik untuk rnelakukan penelitian lebih lanjut tentang

pengaruh ROA ROE dan EVA terhadap Return Saham.

Berdasarkan uraian yang telah dikemukakan di atas, maka penulis memilih

judul penelitian "ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP

RETURN SAHAM (STUDI KASUS PADA INDUSTRI MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA)".

1.2 Rumusan Masalah

Berdasarkan uraian di atas, maka rumusan masalah dalam penelitian ini adalah

sebagai berikut :

1. Apakah Return on Asset (ROA) berpengaruh terhadap Return Saham 2. Apakah Return on Equity (ROE) berpengaruh terhadap Return Saham 3. Apakah Economic Value Added (EVA) berpengaruh terhadap Return Saham 1.3 Batasan masalah

Berdasarkan latar belakang masalah penelitian yang diteliti dibatasi pada

pengaruh kinerja keuangan yang diukur dengan rasio keuangan yaitu Return On Asset

(ROA) dan Return On Equity (ROE), Berta Economic Value Added (EVA). Dengan

objek penelitian industri manufaktur yang listing di Bursa Efek Indonesia dengan

1.4 Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

a. untuk mengetahui bagaimana pengaruh ROA terhadap return saham, b. untuk mengetahui bagaimana pengaruh ROE terhadap return saham, dan c. untuk mengetahui bagaimana pengaruh EVA terhadap return saham pada

industri manufaktur yang terdaftar di Bursa Efek Indonesia dalam periode

2006-2008.

2. Manfaat penelitian

a. Memberi masukan kepada manajemen perusahaan, khususnya yang telah

terdaftar dalam Bursa Efek Indonesia, sebagai bahan pertimbangan

manajemen dalam menilai kinerja.

b. Memberi manfaat kepada investor sebagai bahan pertimbangan dalam

pengambilan keputusan investasi.

c. Menambah referensi penelitian pasar modal, khususnya penelitian yang

menyangkut ROA, ROE, DAN EVA.

1.5 Sistematika Penulisan

Untuk mempermudah mengetahui isi proposal ini maka penulis

mendeskripsikan sistematika penyajian proposal sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini terdiri dari uraian-uraian mengenai latar belakang, perumusan

masalah, batasan masalah, tujuan dan manfaat penulisan serta sistematika

penulisan proposal.

Bab ini membahas teori-teori yang akan digunakan sebagai dasar

pembahasan dari penulisan ini yang meliputi metode ROA, ROE, dan EVA

serta return saham.

BAB III METODE PENELITIAN

Bab ini membahas dan menjelaskan mengenai populasi dan sampel,

metode pengumpulan data, jenis dan sumber data, definisi operasional

variabel, dan metode analisis yang digunakan.

BAB IV ANALISIS DAN PEMBAHASAN

Bab ini merupakan bab pembahasan mengenai pengaruh ROA, ROE, dan

EVA terhadap, return saham.

BAB V PENUTUP

Bab ini berisi kesimpulan dan saran-saran.

BAB II

TINJAUAN PUSTAKA

2.1 Penilaian Kinerja

Penilaian kinerja dalam suatu perusahaan tidak terlepas dari keterkaitaanya

untuk mencapai tujuan perusahaan yang utama, yaitu meningkatkan nilai yang

dimiliki oleh suatu perusahaan. Kinerja perusahaan adalah suatu tampilan tentang

keberhasilan suatu perusahaan pada umumnya berfokus pada laporan keuangan

disamping data-data non keuangan lain yang bersifat sebagi penunjang. Penilaian

kinerja menurut Mulyadi (2001:416) adalah

Penentuan secara periodik tampilan perusahaan yang berupa kegiatan operasional, struktur organisasi dan karyawan berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya.

Menurut Bambang Wahyudi ( 2002:101 )

“Penilaian kinerja adalah suatu evaluasi yang dilakukan secara periodik dan sistematis tentang prestasi kerja / jabatan seorang tenaga kerja, termasuk potensi pengembangannya”.

Sedangkan Mangkunegara (2005:47) menyimpulkan bahwa

Pengukuran atau penilaian kinerja adalah tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan.

Penilaian kinerja ini sangat penting bagi proses merger perusahaan,

restrukturisasi pengimplementasian program pemulihan usaha, dan untuk menentukan

nilai wajar saham yang akan ditawarkan di bursa. Kinerja perusahaan dapat diukur

dari laporan keuangan berupa neraca, laba rugi, arus kas dan perubahan modal yang

secara bersama-sama memberikan suatu gambaran tentang posisi keuangan

perusahaan yang dikeluarkan secara periodik.

Manfaat penilaian kinerja yaitu sebagai berikut:

1. Mengelola operasi organisasi secara efektif dan efisien melalui pemortivasian

karyawan secara maksimum.

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan

untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan. 4. Menyediakan umpan batik bagi karyawan mengenai bagaimana atasan mereka

menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan. 2.2 Rasio Keuangan

Salah satu cara untuk menilai kinerja keuangan perusahaan adalah dengan

menggunakan analisis rasio keuangan. Melalui rasio-rasio keuangan tersebut,

pemakai informasi keuangan akan dapat mengetahui kondisi suatu perusahaan.

Dengan menganalisis kinerja keuangan, investor maupun calon investor dapat

menilai apakah manajer dapat merencanakan dan mengimplementasikan setiap

tindakan secara konsisten dengan tujuan memaksimumkan kemakmuran pemegang

saham.

Analisis rasio keuangan dapat dikelompokkan menjadi 5 jenis berdasarkan

ruang lingkupnya, yaitu: (Ang, 1997: pp. 18.23)

1. Rasio likuiditas

Rasio ini menyatakan kemampuan perusahaan untuk memenuhi kewajibannya

dalam jangka pendek. Rasio likuiditas terdiri dari: current ratio, quick ratio,

dan net working capital. 2. Rasio solvabilitas

Rasio ini menunjukkan kemampuan perusahaan dalam memenuhi kewajiban

jangka panjang. Rasio solvabilitas terdiri dari: debt ratio, debt to equity ratio,

interest earned, cash flow interest coverage, cash flow interest coverage, cash flow to net income, dan cash return on sales.

3. Rasio aktivitas

Rasio ini menunjukkan kemampuan perusahaan dalam memanfaatkan harta

yang dimilikinya. Rasio aktivitas terdiri dari: total asset turnover, fixed asset

turnover, account receivable turnover, inventory turnover, average collection period, dan day's sales in inventory.

4. Rasio rentabilitas/profitabilitas

Rasio ini menunjukkan kemampuan dari perusahaan dalam menghasilkan

keuntungan. Rasio rentabilitas terdiri dari: gross profit margin, net profit

margin, return on assets, return on equity, dan operating ratio.

5. Rasio pasar

Rasio ini menunjukkan informasi penting perusahaan dan diungkapkan dalam

basis per saham. Rasio pasar terdiri dari: dividend yield, dividend per share,

dividend payout ratio, price earning ratio, earning per share, book value per share, dan price to book value.

2.3 Return on Asset (ROA)

Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan

kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki

untuk menghasilkan laba. ROA (Return On Asset) adalah rasio keuntungan bersih

dimiliki oleh perusahaan. ROA yang negatif disebabkan laba perusahaan dalam

kondisi negatif pula atau rugi. Hal ini menunjukkan kemampuan dari modal yang

diinvestasikan secara keseluruhan belum mampu untuk menghasilkan laba.

Keunggulan ROA diantaranya adalah sebagai berikut:

1. ROA merupakan pengukuran yang komprehensif dimana seluruhnya

mempengaruhi laporan keuangan yang tercermin dari rasio ini.

2. ROA mudah dihitung, dipahami, dan sangat berarti dalam nilai absolut.

3. ROA menipakan denominator yang dapat diterapkan pada setiap unit

organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha.

Disamping beberapa keunggulan diatas ROA juga memiliki kelemahan yaitu

(Lisa, 1999):

1. Pengukuran kinerja dengan menggunakan ROA membuat manajer divisi memiliki kecenderungan untuk melewatkan project-project yang menurunkan

divisional ROA, meskipun sebenarnya proyek-proyek tersebut dapat

meningkatkan tingkat keuntungan perusahaan secara keseluruhan.

2. Manajemen juga cenderung untuk berfokus pada tujuan jangka pendek dan bukan tujuan jangka panjang.

3. Sebuah project dalam ROA dapat meningkatkan tujuan jangka pendek, tetapi project tersebut mempunyai konsekuensi negatif dalam jangka panjang. Yang

berupa pemutusan beberapa tenaga penjualan, pengurangan budget

pemasaran, dan pengguaaan bahan baku yang relatif murah sehingga

menurunkan kualitas produk dalam jangka panjang.

Secara matematis, roa dapat dirumuskan sebagai berikut:

ROA =

Total Asset

Keterangan:

ROA = Return on Equity

EBIT = Earning Before Interest Tax

2.4 Return on Equity (ROE)

Return on Equity (ROE) merupakan rasio antara laba bersih setelah pajak terhadap penyertaan modal saham sendiri yang berarti juga merupakan ukuran untuk

menilai seberapa besar tingkat pengembalian dari saham sendiri yang ditanamkan

dalam bisnis yang bersangkutan. Tujuan atama dari kegiatan operasi perusahaan

adalah untuk menghasilkan laba yang bermanfaat bagi pemegang saham, dan

ukurannya adalah pencapaian angka ROE. Oleh karena itu, ROE yang semakin besar

juga akan mencerminkan kemampuan perusahaan untuk memberikan keuntungan

yang tinggi bagi pemegang saham. ROE dapat dihitung sebagi berikut:

EAT

ROE =

Ekuitas

Keterangan:

ROE = Return on Equity

EAT = Earning After Tax ( laba bersih setelah pajak )

Metode EVA pertama kali dikembangkan oleh Steward & Stern, seorang

analis keuangan dari perusahaan stern steward & co pada tahun 1993. Konsep

Economic Valve Added ( EVA ) mengukur nilai tambah dengan cara mengurangi biaya modal (cost of capital) yang timbul akibat investasi yang dilakukan oleh

perusahaan.

EVA yang positif menandakan perusahaan berhasil menciptakan nilai bagi

pemilik modal karena perusahaan mampu menghasilkan tingkat penghasilan melebihi

tingkat biaya modal. Hal ini sejalan dengan tujuan untuk memaksimalkan nilai

perusahaan. Sebaliknya, EVA yang negative menunjukkan bahwa nilai perusahaan

menurun karena tingkat pengembalian rendah daripada biaya modalnya.

Berikut ini di jelaskan komponen perhitungan EVA

1. Menghitung Net Operating Profit After Tax (NOPAT)

NOPAT (Net Operating Profit After Tax) adalah laba yang diperoleh dari

operasi perusahaan setelah dikurangi pajak pengnasilan, tetapi termasuk biaya

keuangan (financial cost) dan "non cash bookkeepirg entries" seperti biaya

penyusatan

NOPAT = Operating Income + Interest Income + Equity Income (Income

From Subsidiary/Affiliated Companies) + Other Income (Investment) – Other Loss – Income Taxes –Tax Shield on Inter

2. Menghitung Invested Capital

Invested Capital adalah jumlah seluruh pinjaman perusahaan di luar pinjaman

dagang, biaya yang masih harus dibayar, hutang pajak, uang muka pelanggan,

dan sebagainya.

Terdapat dua pendekatan yang dapat digunakan yaitu:

a. Invested Capital dengan Operating Approach

Invested Capital = Kas + Working Capital Requirement + Aktiva Tetap

Dimana:

Rumus Working Capital Requirement (WCR)

WCR = (Persediaan + Piutang Dagang + Aktiva Lancar Lainnya) –

(Hutang Dagang + Biaya-Biaya Masih Harus Dibayar + Uang

Muka Pelanggan)

b. Invested Capital dengan Financing Approach

Invested Capital = Pinjaman Jangka Pendek + Pinjaman Jangka Panjang

Lain (Interest Bearing Liabilities) + Ekuitas

Pemegang Saham

3. Menghitung Weighted Average Cost of Capital (WACC)

WACC adalah jumlah biaya dari masing-masing komponen modal, misalnya

pinjaman jangka pendek dan, pinjaman jangka panjang (cost of debt) serta

setoran modal saham (cost of equity) yang diberikan bobot sesuai dengan

proporsinya dalam struktur modal perusahaan.

Rumus:

Keterangan:

rA= Weighted Average Cost of Capital (WACC)

D = Debt

V = D+E

rD= Borrowing

E = Equity

rE = Expected Return

4. Menghitung Capital Cost/Charges

Cost of capital (biaya modal) adalah tingkat pengembalian minimum atas

modal yang dibutuhkan untuk mengganti pinjaman dan ekuitas investor.

Rumus:

Capital Cost/Charges = Invested Capital x WACC

5. Menghitung Economic Value Added (EVA)

EVA = NOPAT – (Capital x Capital Cost Rate/ Cost of Capital) Atau dengan

menggunakan

EVA = NOPAT – (Capital Cost / Charge)

2.6 Rate of Return

Return saham dapat dibedakan menjadi dua jenis yaitu return realisasi dan

return ekspektasi (Jogiyanto, 2003). Return realisasi merupakan return yang telah

terjadi dan dihitung berdasarkan data historis. Return realisasi penting sebagai dasar

resiko di masa mendatang. Sedangkan return ekspektasi merupakan return yang

diharapkan terjadi di masa mendatang dan bersifat tidak pasti (belum terjadi).

ROR (Rate of Return) adalah tingkat pengembalian saham atas investasi yang

dilakukan oleh investor. Komposisi penghitungan rate of return (return total) adalah

capital gain (loss) dan yield. Capital gain (loss) merupakan selisih laba/rugi yang

dialami oleh pemegang saham karena harga saham relatif lebih tinggi atau rendah

dibandingkan harga saham periode sebelumnya. Sedangkan yield merupakan

persentase penerimaan kas secara periodik terhadap harga investasi periode tertentu

dari sebuah investasi. Untuk saham, yield merupakan persentase dividen terhadap

harga saham periode sebelumnya.

Dalam menghitung Rate of Return dapat digunakan rumus sebagai berikut:

ROR= Capital Gain (Loss) + Yield

Keterangan :

Pt = Harga saham sekarang

Pt-1 = Harga saham periode lalu t – 1

Dt = Deviden yang dibayarkan sekarang

ROA merupakan rasio profitabliltas yang digunakan untuk mengukur

kemampuan alas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki

untuk menghasilkan laba. Dalam perhitungannya ROA hanya menggunakan laba

bersih setelah pajak dibagi dengan total aktiva perusahaan. Jika nilai ROA tinggi

maka kemampuan manajemen perusahaan mengoptimalkan asset yang digunakan

untuk menghasilkan keuntungan semakin tinggi dan ini dapat memberikan pengaruh

positif terhadap return saham perusahaan yang bersangkutan.

2.8 Hubungan antara Return on Equity dengan Return Saham

Return on Equity (ROE) digunakan untuk mengukur tingkat kembalian perusahaan atau efektivitas perusahaan di dalam menghasilkan keuntungan dengan

memanfaatkan ekuitas (shareholders' equity) yang dimiliki oleh perusahaan. ROE

yang tinggi mencerminkan laba perusahaan tersebut jugs tinggi yang pada akhirnya

dapat memberikan pengaruh positif terhadap harga saham dan return saham.

2.9 Hubungan antara Economic Value Added dengan Return Saham

EVA merupakan pendekatan yang mengukur nilai tambah yang dihasilkan

perusahaan dengan mempertimbangkan total biaya modal (Cost Of capital) yang

terdiri dari biaya hutang (Cost of Debt) dan biaya modal (Cost of Equity) yang timbul

dari suatu investasi. Jika nilai EVA perusahaan positif maka perusahaan tersebut

kesejahteraan para. pemegang saham. Jika suatu perusahaan dapat menciptakan nilai,

maka kemungkinan dapat memberikan pengaruh yang positif terhadap harga saham

perusahaan yang berujung pada peningkatn return saham. Namun sebaliknya, jika

perusahaan tidak dapat menciptakan nilai perusahaan kemungkinan akan berdampak

negatif terhadap harga saham perusahaan.

2.10 Kerangka Fikir

Informasi dalam bentuk laporan keuangan (financial statement), banyak

memberikan manfaat kepada pengguna terutama para investor sebagai bahan

pertimbangan dalam membuat keputusan investasi. Salah satu faktor yang menjadi

pertimbangan investor adalah kemampuan emiten dalam menghasilkan laba. Jika laba

meningkat, maka secara teoritis return saham akan meningkat.

ROA

ROE

EVA

Investor dalam melakukan investasi saham akan memilih perusahaan yang

memiliki tingkat pengembalian yang tinggi. Perusahaan yang memiliki tingkat

pengembalian yang tinggi, dianggap sebagai perusahaan yang memiliki kinerja

keuangan yang bagus. Salah satu upaya investor untuk menilai kinerja keuangan

suatu perusahaan adalah dengan menganalisis rasio keuangan perusahaan. Indikator

yang dapat digunakan adalah rasio likuiditas (current ratio, quick ratio, dan net

working capital), rasio solvabilitas (debt ratio, debt to equity ratio, long term debt to

equity ratio, long term debt to capitalization ratio, times interest earned, cash flow interest coverage, cash flow interest coverage, cash flow to net income, dan cashreturn on sales), rasio aktivitas (total asset turnover, fixed asset turnover, account receivable turnover, inventory turnover, average collection period, dan day's sales in inventory), rasio rentabilitas (gross profit margin, net profit margin, return on assets, return on equity, dan operating ratio), rasio pasar (dividend yie"d, dividend per share, dividend payout ratio, price earning ratio, earning per share, book value per share, dan price to book valve).

Rasio-rasio tersebut dapat memberikan informasi yang penting tetapi terkadang

memberikan gambaran yang bias mengenai kinerja perusahaan. Angka- anaka yang

diperoleh dari hasil perhitungan atas rasio-rasio diatas tidak dapat berdiri sendiri dan

baru berarti jika:

1. Terdapat perbandingan dengan perusahaan yang sejenis yang mempunyai

2. Terdapat analisis kecenderungan (trend) dari setiap rasio terhadap rasio-rasio

pada tahun sebelumnya.

Karena terdapat kelemahan-kelemahan dari alat ukur tradisional di atas, maka

penulis mencoba menampilkan pendekatan baru dalam pengukuran dan penilaian

kinerja perusahaan yang dikenal dengan Economic Value Added (EVA). Perbedaan

EVA dengan alat ukur tersebut adalah EVA memperhitungkan biaya modal sedangkan

alat ukur tradisional tidak. Besarnya biaya modal menunjukkan besarnya kompensasi

yang dituntut oleh investor. Dan besarnya kompensasi tergantung pada tingkat resiko

perusahaan. Makin tinggi tingkat resiko, makin tinggi tingkat pengembalian yang

dituntut investor.

EVA merupakan indikator adanya penciptaan nilai dari suatu investasi. Bila

EVA > 0, maka telah tejadi nilai tambah ekonomis dalam perusahaan, sehingga

semakin besar EVA yang dihasilkan maka harapan para penyandang dana dapat

terpenuhi dengan baik, yaitu mendapatkan pengembalian investasi yang sama atau

lebih dari yang diinvestasikan dan kreditur mendapatkan bunga. Keadaan ini

menunjukkan bahwa perusahaan berhasil menciptakan nilai (create value) bagi

pemilik modal sehingga menandakan bahwa kinerja keuangannya telah baik.

Bila EVA < 0, maka menunjukkan tidak terjadi proses nilai tambah ekonomis

bagi perusahaan, karena laba yang tersedia tidak bisa memenuhi harapan para

penyandang dana terutama pemegang saham yaitu tidak mendapatkan pengembalian

yang setimpal dengan investasi yang ditanamkan dan kreditur tetap mendapatkan

keuangan perusahaan kurang baik. Sedangkan bila EVA = 0, maka menunjukkan

posisi impas karena semua laba yang telah digunakan untuk membayar kewajiban

kepada penyandang dana baik kreditur dan pemegang saham.

2.11 Hipotesis

Berdasarkan uraian di atas, maka penulis mengemukakan hipotesis sebagai

berikut:

H1 = ROA berpengaruh positif dan signifikan terhadap Return Saham.

H2 = ROE berpengaruh positif dan signifikan terhadap Return Saham.

H3 = EVA berpengaruh positif dan signifikan terhadap Return Saham.

BAB III

METODE PENELITIAN

3.1 Lokasi Penelitian

Penelitian ini dilakukan pada lembaga yang berkaitan langsung dengan

kegiatan pasar modal yaitu Pusat Informasi Pasar Modal (PIPM) yang merupakan

kuasa perwakilan Bursa Efek Indonesia yang berlokasi di Jln. Pengayoman. 3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah industri manufaktur yang terdaftar di

Bursa Efek Indonesia selama tiga tahun berturut-turut, yakni mulai dari tahun

2007-2009. Sampel yang digunakan adalah perusahaan industri manufaktur yang

memenuhi kriteria. Sampel dilakukan mengingat adanya kendala, waktu, biaya, serta

Pemilihan sampel dalam penelitian ini menggunakan metode purposive

sampling yaitu metode pemilihan sampel yang didasarkan pada kriteria tertentu untuk

memperoleh sampel yang representative terhadap populasi. Sampel yang diambil

pada industri manufaktur dengan kriteria sebagai berikut:

1. Perusahaan telah terdaftar di Bursa Efek Indonesia (BEI) pada periode

penelitian dari tahun 2007-2009

2. Selama periode penelitian, perusahaan membuat laporan tahunan dan

dipublikasikan secara luas.

3. Selama periode penelitian, perusahaan membagikan deviden. 3.3 Metode Pengumpulan Data

Dalam penelitian ini pengumpulan data dilakukan dengan menggunakan dua

metode sebagai berikut:

1. Penelitian lapangan (field research), yaitu penelitian yang dilakukan dengan

mengadakan pengamatan langsung terhadap laporan keuangan (objek) yang

diteliti.

2. Penelitian kepustakaan (library research) yaitu penelitian yang dilakukan

dengan mempelajari literatur yang ada hubungannya dengan penulisan skripsi

ini. Hal tersebut dimaksudkan sebagai sumber acuan untuk membahas teori

yang mendasari pembahasan masalah dan analisis data yang dilakukan dalam

penelitian.

3.4 Jenis dan Sumber Data

Jenis data yang digunakan dalarn penelitian ini terdiri dari data kuantitatif yaitu

a. Data laporan keuangan perusahaan yang menjadi sampel penelitian periode

akuntansi 2007-2009 yang terdaftar di Bursa Efek Indonesia.

b. Data harga saham penutupan tahunan periode tahun 2007 sampai dengan

tahun 2009.

c. Data pembagian deviden periode tahun 2007 sampai dengan tahun 2009.

Dilihat dari sumber datanya, penelitian ini menggunakan data sekunder, yaitu

data berupa dokumen yang merupakan data tertulis yang berhubungan dengan objek

penelitian yang diterbitkan Bursa Efek Indonesia (BEI) melalui otoritas Pusat

Informasi Pasar Modal untuk daerah Makassar. Laporan keuangan tahun buku

2007-2009 digunakan untuk menilai kinerja keuangan perusahaan dan pengaruhnya

terhadap, return saham. Dan data yang di akses dari situs resmi BEI (www.idx.co.id).

3.5 Definisi Operasional Variabel

Penelitian ini menggunakan empat variabel. Variabel dependen yakni return

saham dan tiga variabel independen yakni Return on Asset (ROA), Return On Equity

(ROE), dan Economic Value Added (EVA).

a. Return saham sebagai variable dependen (Y).

Rate of Return yang terdiri dari capital gain/loss dan dividend yield. Untuk menghitung Rate of Return, digunakan rumus sebagai berikut:

Keterangan :

Pt = Harga saham sekarang

Pt-1 = Harga saham. periode lalu t – 1

Dt = Deviden yang dibayarkan sekarang

b. Return On Asset (ROA) sebagai variabel independent (X1).

Rasio ini menunjukkan tingkat pengembalian yang dapat diperoleh atas

penggunaan scluruh aktiva perusahaan.

Untuk menentukan Return On Asset (ROA) digunakan rumus

(Rahardjo, 2005: 122); EBIT ROA =

Total Asset Keterangan:

ROA = Return on Asset

EBIT = Earning Before Interest Tax

c. Return On Equity (ROE) sebagai variable independent (X2).

Rasio, ini menunujukkan perbandingan laba bersih terhadap ekuitas. ROE

menggambarkan sejauhmana kemampuan perusahaan menghasilkan laba yang

bisa diperoleh.

EAT

ROE =

Ekuitas

ROE = Return on Equity

EAT = Earning After Tax

d. Economic Value Added (EVA) sebagai variable independen (X3).

EVA yang mencoba mengukur nilai tambah (value creation) yang dihasilkan

suatu perusahaan dengan cara mengurangi beban biaya modal (cost of capital)

yang timbul sebagai akibat investasi yang dilakukan. EVA ( Economic Value

Added) merupakan indikator tentang adanya penciptaan nilai dari suatu investasi.

Ada beberapa tahapan dalam menghitung analisis EVA menurut Amin

Widjaja Tunggal (2008), yaitu sebagai berikut:

a. Menghitung Net Operating Profit After Tax (NOPAT)

NOPAT = Operating Income + Interest Income + Equity Income (Income

From Subsidiary/Affiliated Companies) + Other Income (Investment) – Other Loss – Income Taxes –Tax Shield on Inter

b. Menghitung Invested Capital

Terdapat dua pendekatan yang dapat digunakan yaitu:

Invested Capital dengan Operating Approach

Invested Capital = Kas + Working Capital Requirement + Aktiva Tetap

Rumus Working Capital Requirement (WCR)

WCR = (Persediaan + Piutang Dagang + Aktiva Lancar

Lainnya)-(Hutang Dagang + Biaya-Biaya Masih flarus Diabyar +

Uang Muka Pelanggan)

Invested Capital dengan Financing Approach

Invested Capital = Pinjaman Jangka Pondek + Pinjaman Jangka Paniang Lain (Interest Bearing Liabilities) +

Ekuitas Pemegang Saham

c. Menghitung Weighted Average Cost of Capital (WACC) rA = (D / V x rD) + (E / V x rE)

Dimana:

rA = Weighted Average Cost of Capital (WACC)

D = Debt

V = D+E

rD = Borrowing

E = Equity

rE = Expected Return

d. Menghitung Capital Cost/Charges

Capital Cost/Charges = Invested Capital x WACC e. Menghitung Economic Value Added (EVA)

EVA = NOPAT – (Capital x Capital Cost Rate/ Cost of Capital)

EVA = NOPAT – (Capital Cost / Charge)

3.6 Metode Analisis

Penelitian ini bertujuan untuk menguji hipotesis yang diajukan yang menyoroti

pengaruh variabel inependen terhadap, variabel dependen. Metode afialisis yang

digunakan adalah analisis regresi berganda. Pengolahan data menggunakan progran,

Statistik Product and Service Solution (SPSS) for windows versi 16.

Menurut Priyatno, Analisis regresi linear berganda adalah hubtingan secara

linear antara dua atau lebih variable independent (X1, X2, X3, Xn,) dengan variable

dependen (Y). Analisis ini untuk mengetahui arah hubungan antara variabel

independent dengan vaiabel dependen apakah masing-masing variabel indepnden

berhubungan positif atau negative dan untuk memprediksi nilai dari variabel

dependen apabila nilai variabel independent mengalami kenaikan atau penurunan.

Data yang digunakan biasaya berskala interval atau rasio. Analisis regresi berganda

digunakan untuk menjawab, hipotesis 1, hipotesis 2 hipotesis 3, hipotesis 4, dan

hipotesis 5. Model regresi yang digunakan untuk menguji hipotesis dalam penelitian

ini yakni:

Y = a + b1X1 +b2X2+b3X3 +…………+ bnXn

Keterangan:

Y = Variabel dependen (nilai yang diprediksikan

X1, X2, dan X3 = Variabel independen

Atau dengan:

RTRNSI IM = a + b1ROA + b2ROE + b3EVA

Keterangan:

RTRNSHM = Return Saham

A = konstanta, menunjukkan nilai Y bila semua nilai variable

independen (X) sama dengan 0

b1b2b3 = koefisien regresi, menunjukkan besarnya pengaruh variabel

independen terhadap varaibel dependen, menunjukkan angka

peningkatan maupun penurunan yakni bila b (+), maka

peningkatan/ kenaikan dan bila b (-) maka penurunan.

ROA = Return On Asset

ROE = Return On Equity

EVA = Economic Value Added

1. Uji Normalitas Data

Uji normalitas dilakukan untuk mengetahui apakah data yang

diguanakan dalam penelitian berdistribusi normal atau tidak. Menurut

Priyatno (2008: 28) jika analisis menggunakan metode parametric, maka

persyaratan normalitas harus dipenuhi, yaitu data berasal dari distribusi

normal. Jika data tidak berdistribusi normal atau jumlah sample sedikit dan

statistic nonparametrik. Statitsik parametrik merupakan metode analisis yang

digunakan untuk jenis data skala interval dan rasio dengan ukuran sample

yang relative (Priyatno:2008).

Pengujian normalitas dilakukan untuk menghindari terjadinya bias pada

model regresi. Model regresi yang baik adalah yang memiliki distribusi data

normal atau mendekat normal.

Uji normalitas digunakan untuk mengetahui apakah populasi data

berdistribusi normal atau tidak. Uji ini biasanya digunakan untuk mengukur

data berskala ordinal, interval, ataupun rasio. Jika analisis menggunakan

metode parametrik, maka persyaratan normalitas harus terpenuhi yaitu data

berasal dari distribusi yang normal. Jika data tidak terdistribusi normal, atau

jumlah sampel sedikit dan jenis data adalah nominal atau ordinal maka

metode yang digunakan adalah statistik non parametric

2. Uji Asumsi Klasik

Uji asumsi klasik dilakukan pada persamaan model regresi sehingga

data-data yaag digunakan dalam pengujian hipotesis bebas dari asumsi klasik.

a. Uji multikolinieritas

Menurut Priyatno (2008: 39) multikoliniearitas digunakan untuk

mengetahui ada atau tidaknya penyimpangan asumsi klasik

multikolineritas, yaitu adanya hubungan linear antara varaibel independent

terpenuhi dalam model regresi adalah tidak adanya multikolinearitas. Ada

beberapa metode pengujian yang bisa digunakan, diantaranya :

1) Dengan melihat nilai inflation, faktor (VIF) pada model regresi,

2) Dengan membandingkan nilai koefisien determnasi individual (r2)

dengan nilai detrminasi secara serentak (R2), dan 3) Dengan melihat nilai eigenvalue dan condition index

Tetapi dalam, penulisan kali ini akan dilakukan uji multikolinearitas

dengan melihat niiai inflation faktor (VIF) pada model regresi. Menurut

Santoso dalam Priyatno (2008: 39) pada umumnya jika VIF lebih besar

dari 5, maka variabel tersebut mempunyai persoalan multikolinearitas

dengan variabel bebas lainnya.

3. Uji Hipotesis

a. Uji Koefisien Regresi secara parsial (Uji T)

Uji ini digunakan untuk mengethaui apakah dalam model regresi varaibel

indepnden (X1, X2, ...X,) secara parsial berpengaruh signifikan terhadap

variabel dependen (Y). (priyatno 2008: 83-84)

Rumus t hitung pada analisis regresi adalah:

bi

t hitung =

Sbi

Keterangan:

bi = Koefisien regresi variabel i

Atau dapat dihitung dengan menggunakan rumus sebagai berikut:

Keterangan :

r = Koefisien korelasi parsial n

k = jumlah variabel indepnden

n = jumlah data atau kasus

PENGUJIAN HIPOTESIS DAN PEMBAHASAN

Dalam bab ini penulis akan menganalisis data yang telah terkumpul. Data

yang telah dikumpulkan tersebut berupa laporan keuangan dari industri manufaktur

yang terdaftar di Bursa Efek Indonesia Periode tahun 2007 sampai dengan tahun

2009. Hasil pengolahan data berupa informasi untuk mengetahui pengaruh ROA,

ROE dan EVA terhadap Return Saham.

Sesuai dengan permasalahan dan perumusan model yang telah dikemukakan,

serta kepentingan pengujian hipotesis, maka metode analisis yang digunakan dalam

penelitian ini adalah analisis regresi linear berganda.

4.1 Analisis Data 4.1.1 Deskripsi Data

Berdasarkan hasil analisis deskripsi statistik, maka berikut akan disajikan

karakteristik ROA, ROE, EVA dan Return Saham terhadap 20 industri manufaktur

yang terdaftar di Bursa Efek Indonesia dari tahun 2007 – 2009 yang meliputi jumlah

sampel (N), rata-rata sampel (mean), nilai maksimum, nilai minimum, serta standar

deviasi untuk masing-masing variabel.

Mean dan Standar Deviasi Variabel

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Return Saham 60 -97.00 927.00 74.2000 171.63568

ROA 60 1.00 88.00 19.9333 16.88231

ROE 60 3.00 84.00 24.0500 16.92198

EVA

60 -6.96E8 -5.08E5

-9.7261E7 1.73201E8 Valid N

(listwise) 60

Dari tabel di atas dapat diketahui bahwa jumlah data yang digunakan data

penelitian ini sebanyak 60 sampel. Berdasarkan hasil perhitungan selama periode

pengamatan nampak bahwa Rate of Return saham terendah (minimum) adalah

-97.00 dan nilai tertinggi (maksimum) 927. Dari data diatas dapat dilihat bahwa Rate

of Return saham secara rata-rata mengalami perubahan positif dengan rata-rata return

saham sebesar 74.2000. Hal ini menunjukkan bahwa secara umum Rate of Return

saham perusahaan-perusahaan yang menjadi sampel dalam penelitian ini mengalami

peningkatan. Standar deviasi rate of return saham 171.63568yang melebihi rata-rata

Rate of Return Saham.

Return on Asset terendah (minimum) adalah 1.00 dan nilai tertinggi

(maksimum) 88. Dari data diatas dapat dilihat bahwa Return on Asset secara rata-rata

mengalami perubahan positif dengan rata-rata Return on Asset 19.9333. Hal ini

menjadi sampel dalam penelitian ini mengalami peningkatan. Standar deviasi Return

on Asset 16.88231 dibawah rata-rata Return on Asset .

Return on Equity terendah (minimum) adalah 3.00 dan nilai tertinggi

(maksimum) 84. Dari data diatas dapat dilihat bahwa Return on Equity secara

rata-rata mengalami perubahan positif dengan rata-rata-rata-rata Return on Equity 24.0500. Hal ini

menunjukkan bahwa secara umum Return on Equity perusahaan-perusahaan yang

menjadi sampel dalam penelitian ini mengalami peningkatan. Standar deviasi Return

on Equity 16.92198 dibawah rata-rata Return on Equity .

Economic Value Added terendah (minimum) adalah -6.96E8 dan nilai

tertinggi (maksimum-5.08E5. Dari data diatas dapat dilihat bahwa Economic Value

Added secara rata-rata mengalami perubahan positif dengan rata-rata Economic Value

Added -9.7261E7. Hal ini menunjukkan bahwa secara umum Economic Value Added

perusahaan-perusahaan yang menjadi sampel dalam penelitian ini mengalami

peningkatan. Standar deviasi Economic Value Added 1.73201E8 diatas rata-rata

Economic Value Added.

4.2 Analisis Regresi Linear 4.2.1 Uji Normalitas Data

Uji normalitas ini dilakukan untuk mengetahui apakah data yang digunakan

dalam penelitian berdistribusi normal atau tidak. Setelah melakukan uji normalitas

data, maka diperoleh hasil sebagai berikut:

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk Statistic Df Sig. Statistic df Sig.

Return Saham .236 60 .000 .703 60 .000

ROA .152 60 .002 .850 60 .000

ROE .151 60 .002 .896 60 .000

EVA .304 60 .000 .598 60 .000

a. Lilliefors Significance Correction

Dari hasil di atas kita lihat pada kolom Kolmogorov-Smirnovdiketahui bahwa

nilai signifikansi untuk ROR 0,000; ROA 0,002; ROE 0,002; dan EVA 0,00. Karena

signifikansi untuk semua variabel lebih kecil dari 0,05, maka disimpulkan bahwa

ROR, ROA, ROE, dan EVA tidak berdistribusi normal.

4.2.2 Uji Multikolinearitas

Menurut Priyatno (2008: 39) multikoliniearitas digunakan untuk mengetahui

ada atau tidaknya penyimpangan asumsi klasik multikolineritas, yaitu adanya

hubungan linear antara varaibel independent dalam model regresi (model persamaan

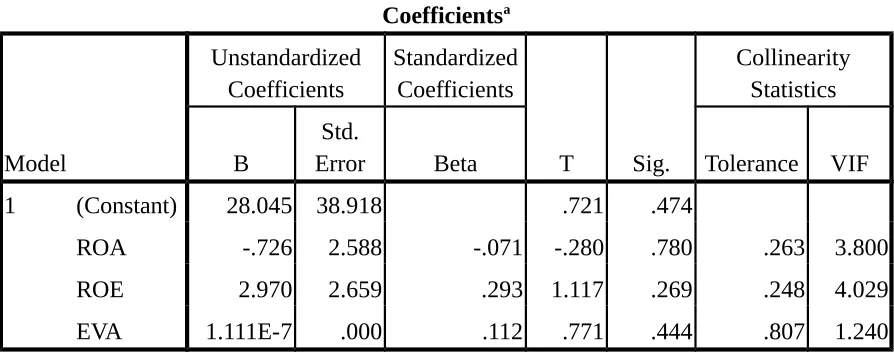

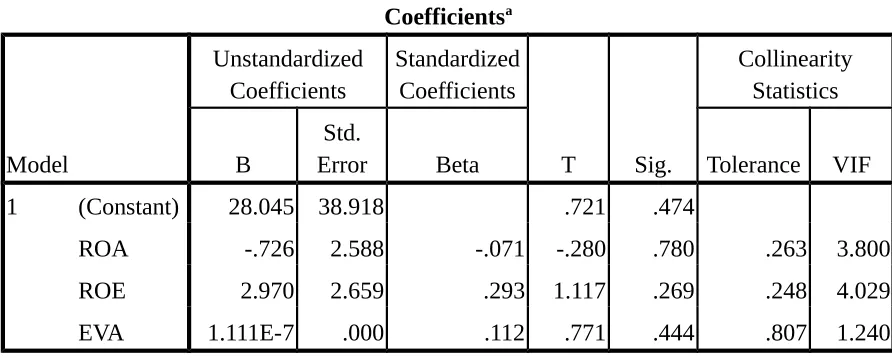

Tabel 4.2.2

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) 28.045 38.918 .721 .474

ROA -.726 2.588 -.071 -.280 .780 .263 3.800

ROE 2.970 2.659 .293 1.117 .269 .248 4.029

EVA 1.111E-7 .000 .112 .771 .444 .807 1.240

a. Dependent Variable: Return Saham

Dari hasil diatas dapat diketahui nilai variance inflation factor (VIF) ketiga

variabel yaitu ROA (3.800), ROE (4.029), dan EVA (1.240) adalah lebih kecil dari 5,

sehingga bisa diduga bahwa antarvariabel independen tidak terjadi persoalan

multikolinearitas.

4.2.3 Pengujian Hipotesis

Dalam pengujian hipotesis ini digunakan analisis regresi linear berganda.

Analisis regresi linear berganda ini digunakan untuk mengetahui ada tidaknya

pengaruh antara kedua variabel yaitu variabel dependen dan variabel independen.

Untuk mengetahui pengaruh ROA, ROE dan EVA terhadap return saham, digunakan

persamaan regresi berikut:

Perhitungan analisis regresi dapat dilihat pada tabel 4.2.3 berikut:

Error Beta Tolerance VIF

1 (Constant) 28.045 38.918 .721 .474

ROA -.726 2.588 -.071 -.280 .780 .263 3.800

ROE 2.970 2.659 .293 1.117 .269 .248 4.029

EVA 1.111E-7 .000 .112 .771 .444 .807 1.240

a. Dependent Variable: Return Saham

Tabel 4.2.4

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .211a .045 -.006 172.18798

a. Predictors: (Constant), EVA, ROA,ROE

Persamaan regresinya sebagai berikut:

Y = a + b1X1 +b2X2+b3X3

Y = 28.045 - 0.726X1 + 2.970 X2+ 1.111E-7 X3

Uji koefisien regresi secara parsial ini digunakan untuk mengetahui apakah

dalam model regresi variabel independen (X1, X2, ...X,) secara parsial berpengaruh

Jumlah sampel (n) = 60

t-tabel = 2,002

n-k-1 = 60 - 2 - 1 = 57

4.2.3.1 Pengujian Hipotesis 1

Koefisien beta variabel ROA (X1 ) sebesar- 0.726, dengan tingkat signifikansi

0.780 dan nilai t hitung = -0.280 yang berarti terdapat hubungan negatif antara ROA

dengan Rate of Return tetapi tidak signifikan karena tingkat signifikansinya > 0.05

dan t hitungnya < t tabel 2,002 yang berarti bahwa menolak hipotesis 1 yang berarti

ROA tidak berpengaruh signifikan terhadap return saham. Hal ini sesuai dengan

penelitian yang di lakukan oleh Carolina (2005) dan Trisnawaty (1997) yang

menyatakan bahwa ROA tidak berpengaruh terhadap return saham.

4.2.3.2 Pengujian Hipotesis 2

Koefisien beta variabel ROE (X2) sebesar 2.970 dengan tingkat signifikansi

0.269 dan nilai t hitung = 1.117 yang berarti terdapat hubungan hubungan negatiff

antara ROE dengan Rate of Return tetapi tidak signifikan karena tingkat

signifikansinya > 0.05 dan t hitungnya < t tabel 2,002 yang berarti bahwa menolak

ini sesuai dengan penelitian yang dilakukan oleh Taufik (2003) dan Sasongko (2003)

yang menyatakan bahwa ROE tidak berpengaruh signifikan terhadap return saham.

4.2.3.3 Pengujian Hipotesis 3

Berdasarkan persamaan diatas dan berdasarkan tabel diatas, dapat dilihat

bahwa: Koefisien beta variabel EVA (X3) sebesar 1.111E-7 dengan tingkat

signifikansi 0.444 dan nilai t hitung = 0.771 yang berarti terdapat hubungan hubungan

positif antara ROA dengan Rate of Return tetapi tidak signifikan karena tingkat

signifikansinya > 0.05 dan t hitungnya < t tabel 2,002 yang berarti bahwa menolak

hipotesis 3 yang berarti EVA tidak berpengaruh signifikan terhadap return saham.

Nilai adjusted r square sebesar -0.006 yang dalam hal ini berarti terjadi hubungan

yang sangat rendah antara variabel ROA, ROE, dan EVA dengan Return Saham

(ROR). Hal ini sesuai dengan penelitian yang di lakukan oleh Hidayat (2008)

4.3 Pembahasan

Berdasarkan hasil penelitian yang menguji pengaruh antara Return On Assets

(ROA), Return On Equity (ROE) dan Economic Value Added (EVA) terhadap return

saham diatas, maka ada beberapa hal yang dapat dijelaskan dalam penelitian ini, yaitu

sebagai berikut:

Pada penelitian ini didapatkan hasil bahwa Return On Asset / ROA (X1) tidak

berpengaruh terhadap return saham. Ditunjukkan dengan nilai t hitung (-0.280) < t

tabel (2.002) dengan tingkat α = 5% pada signifikansi 0.780 > 0.05. Return On Equity

hitung (1.117) < t tabel (2.002) dengan tingkat α = 5% pada signifikansi 0.269 > 0.05.

Economic Value Added / EVA (X3) tidak berpengaruh terhadap return saham. Ditunjukkan dengan nilai t hitung (0.771) < t tabel (2.002) dengan tingkat α = 5%

pada signifikansi 0.444 > 0.05. Hal ini sesuai dengan penelitian yang dilakukan

Carolina (2005), bahwa EVA tidak berpengaruh signifikan terhadap return saham.

Kondisi fundamental mencerminkan kinerja variabel-variabel keuangan yang

dianggap mendasar atau penting dalam perubahan harga saham. Para penganut

analisis fundamental berasumsi bahwa apabila kondisi fundamental atau kinerja

keuangan perusahaan semakin baik maka harga saham yang diharapkan juga akan

mengalami kenaikan (Ghozali, 2002: 32). Hasil penelitian menunjukan bahwa ROA,

ROE dan EVA tidak berpengaruh secara signifikan terhadap return saham industri

manufaktur yang terdaftar di BEI. Kondisi ini menggambarkan bahwa kemampuan

perusahaan memperoleh laba, dan kemampuan untuk mengendalikan seluruh

biaya-biaya operasional dan non operasional sangat rendah sehingga kurang berpengaruh

terhadap harga saham. Hal tersebut karena terjadinya penurunan pada laba

perusahaan, dan biaya yang harus dikeluarkan untuk pembiayaan modal yang terukur

dengan capital charges lebih besar dibandingkan dengan nopat yang diperoleh

perusahaan, dimana tingkat suku bunga sangat mempengaruhi cost of equity dan cost

of capital dalam perhitungan EVA.

Kenyataan bahwa EVA tidak mempunyai pengaruh yang signifikan terhadap

return saham di pasar modal tidak merupakan pencerminan dari EVA membuktikan

pasar modal tidak mencerminkan seluruh informasi yang ada. Hal ini juga dapat

dilihat dari perhitungan analisis yang dilakukan oleh peneliti yakni analisis regresi

berganda.

Kurangnya hubungan antara ROA, ROE dan EVA dengan return saham

disebabkan oleh berbagai faktor, antara lain : perbedaan teknis perhitungan, ukuran

perusahaan, kondisi pasar uang Indonesia, adanya faktor internal selain fundamental

ekonomi, suku bunga deposito, devaluasi, pertumbuhan ekonomi, pengeluaran

pemerintah dan jumlah uang beredar, penjualan, pertumbuhan penjualan, biaya,

BAB V PENUTUP

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan pada bab sebelumnya, maka

pada penelitian ini dihasilkan kesimpulan sebagai berikut;

1. Sebagian besar industri manufaktur yang terdaftar di Bursa Efek Indonesia

untuk periode pengamatan 2007-2009 menghasilkan EVA yang negatif. Ini

menandakan bahwa industri tersebut tidak menciptakan nilai tambah ekonomi

karena perusahaan tidak memperhitungkan biaya modal atas ekuitas yang di

investasikan.

2. ROA, ROE, dan EVA tidak berpengaruh signifikan terhadap Return Saham

pada industri manufaktur yang terdaftar di Bursa Efek Indonesia. Hal ini

terjadi karena ternyata laba perusahaan yang menjadi salah satu indikator

perhitungan ROA, ROE dan EVA bukanlah satu-satunya indikator dalam

pengambilan keputusan harga saham. Biaya modal yang menjadi komponen

perhitungan EVA sangat dipengaruhi oleh tingkat suku bunga. Selain itu,

perbedaan teknis perhitungan, ukuran perusahaan, kondisi pasar uang

Indonesia, adanya faktor internal selain fundamental ekonomi, suku bunga,

devaluasi, pertumbuhan ekonomi, pengeluaran pemerintah dan jumlah uang

sosial, politik dan ekonomi merupakan faktor-faktor yang harus diperhatikan

dalam menentukan return saham.

5.2 Saran

Berdasarkan hasil pembahasan dan kesimpulan yang dperoleh dalam

penelitian ini, maka dapat diberikan saran sebagai berikut:

1. Tingkat pengembalian saham (Rate of Return) tidak dipengaruhi oleh ROA,

ROE dan EVA yang merupakan ukuran kinerja keuangan suatu perusahaan.

Oleh karena itu untuk memperoleh investor yang memadai dengan tingkat

pengembalian saham yang tinggi maka perusahaan perlu meningkatkan

kinerja keuangan terutama dengan cara mempertimbangkan biaya modal

karena menjadi pertimbangan untuk memaksimumkan nilai perusahaan dan

agar dapat mengambil keputusan yang tepat berinvestasi.

2. Bagi penelitian berikutnya diharapkan menambah rasio keuangan lainnya

sebagai variabel independen, karena sangat dimungkinkan rasio keuangan lain

yang tidak dimasukkan dalam penelitian ini berpengaruh terhadap Return

DAFTAR PUSTAKA

Anoraga, Pandji. 2002. Pengantar Pasar Modal. Jakarta. Rineka Cipta

Brigham, Eugene F & Joel F Houston, penerjemah Ali Akbar Yulianto. 2004. Dasar-Dasar Manajemen Keuangan. Edisi Kesepuluh. Jakarta. Salemba empat

Fandi kurniawan. 2006. Analisis Rasio Likuiditas Sebagai Alat Pengukuran Kinerja Pada PT. Bank Republik Indonesia Tbk. Skripsi. Jurusan Manajemen. FE-UH

Jogiyanto. 2008. Teori Portofolio Dan Analisis. Edisi kelima. Yogyakarta. BPFE-Yogyakarta

Taufik. Jurnal Kajian Capital Market dan Leverage terhadap Variasi Harga Saham di Bursa Efek Jakarta. Vol 1

Mariana, Sri Rahayu. 2007. Analisis Pengaruh Eva Dan Mva Terhadap Return Saham Pada Perusahaan Manufaktur Di Bursa Efek Jakarta. Skripsi. Jurusan akuntansi. UII-Yogyakarta.

Munawir. S. 2002. Analisis Informasi Keuangan. Yogyakarta. Liberty Yogyakarta

Noer Sasongko. 2003. Pengaruh EVA dan Rasio-Rasio Profitabilitas terhadap Harga Saham. Universitas Muhammadiyah Surakarta. Surakarta

Priyatno, Dwi. 2008. Mandiri Belajar SPSS (Statistical Product And Service Solution) Untuk Analisis Data & Uji Statistik. Jakarta. Mediakom

Rahman Hakim. 2006. Perbandingan Kinerja Keuangan Perusahaan dengan Metode EVA, ROA, dan Pengaruhnya terhadap Return Saham pada Perusahaan yang Tergabung dalam Indeks LQ 45 di Bursa Efek Jakarta. Universitas Islam Indonesia. Yogyakarta

Tunggal, Amin Widjaja. 2008. Memahami Economic Value Added. Jakarta.

Harvindo

http://bankskripsi.com/analisis-pengaruh-kinerja-keuangan-perusahaan-yang-diukur-

dengan-economic-value-added-eva-dan-rasio-profitabilitas-terhadap-harga-saham.pdf.doc.htm

http://jurnal-sdm.blogspot.com/2009/04/economic-value-added-eva-sebagai-konsep_28.html

http://trihastutie.wordpress.com/2009/05/29/eva-sebagai-alat-ukur-kinerja-perusahaan-2/

LAMPIRAN 1

PERHITUNGAN RETURN ON ASSET

No

1 ANTM 2007 7,282,402 12,043,691 60.46652974

2008 1,929,668 10,245,041 18.8351418

2009 784,018 9,939,996 7.887508204

2 BUDI 2007 72,564 1,485,651 4.884323438

2008 35,566 1,698,750 2.093657101

2009 178,417 1,598,824 11.15926456

3 DLTA 2007 66,622 592,356 11.24695285

2008 117,738 698,297

4 FAST 2007 144,161 629,491 22.90120113

2008 167,904 784,759 21.39561318

2009 247,148 1,041,409 23.73207837

5 PGAS 2007 1,871,576 20,444,622 9.154368322

2 40 2

6 HMSP 2007 5,345,073 15,680,542 34.08729749

2008 5,797,289 16,133,819 35.93252782

2009

2008 463,252 1,842,584 25.14143182

2009 236,704 2,038,000 11.61452404

8 ITMG 2007 88,004 775,629 11.34614616

2008 345,638 979,065 35.30286549

2009 456,475 1,198,571 38.08493614

9 INDF 2007 2,041,409 29,706,895 6.871835646

2008 2,599,823 39,594,264 6.566160694

2009 4,063,813 40,382,953 10.06318929

10 KLBF 2007

2009 1,471,072 6,482,447 22.69315893

11 KAEF 2007 82,470 1,386,739 5.947045551

2008 96,106 1,445,670 6.647851861

2009 99,730 1,562,625 6.382209423

12 LION 2007 36,740 216,130 16.99902836

2008 57,061 253,142 22.54110341

2009 44,986 271,366 16.57761105

2008 14,055 61,988 22.67374331

2009 3,890 72,831 5.34113221

14 MAIN 2007 22,872 656,243 3.485294319

2008 14,930 859,935

15 MRAT 2007 14,954 315,998 4.732308432

2008 31,842 354,781 8.975114225 2009 28,869 365,636 7.89555733

16 MYOR 2007 209,828 1,893,175 11.08339166

2008 274,069 2,922,998 9.376297897

2009 503,934 3,246,499 15.52238273

17 SMGR 2007

2009 4,655,188 12,951,308 35.94376722

18 SQBI 2007 77,499 227,422 34.07717811

2008 138,604 294,725 47.02824667

2009 182,008 318,934 57.06760646

19 TGKA 2007 75,723 1,348,755 5.614288733

2008 144,381 1,525,749 9.462958848

2009 71,822 1,466,079 4.898917453

20 TINS 2007 2,653,922 5,032,712 52.73343676

LAMPIRAN 2

PERHITUNGAN RETURN ON EQUITY

No perusahaan tahun laba bersih ekuitas

ROE

9 604,307 8,148,939 7.41577523

2 BUDI 2007 46,177 625,962 7.37696537 200

8 32,981 618,850 5.32940131 200

9 146,415 744,040 19.6783775

3 DLTA 2007 48,336 458,432 10.5437666 200

8 85,615 519,768 16.471772 200

9 131,758 590,226 22.3233134

4 FAST 2007 102,537 377,358 27.1723403 200

5 PGAS 2007 1,262,552 5,936,890 21.2662185 200

9 80 65

6 HMSP 2007 3,632,842 8,063,542 45.0526828 200

8 3,897,120 8,047,896 48.424085 200

8 359,316 1,520,884 23.6254705 200

9 170,417 1,581,306 10.776978

8 ITMG 2007 55,785 456,315 12.2251077 200

8 234,925 610,370 38.4889493 200

9 335,551 787,486 42.6104083

9 INDF 2007 1,350,717 7,190,549 18.7846158 200

8 1,798,280 8,498,749 21.1593495 200

9 2,856,781 10,155,495 28.1303964

10 KLBF

9 1,049,667 4,310,438 24.351748

11 KAEF 2007 52,189 908,027 5.74751632 200

8 55,394 947,765 5.84469779 200

9 62,507 995,315 6.28012237

12 LION 2007 25,298 169,870 14.8925649 200

8 37,840 201,208 18.8064093 200

9 33,613 227,799 14.755552

7 51 200

8 9,237 37,898 24.3733179 200

9 2,401 39,723 6.04435717

14 MAIN

9 75,456 120,794 62.4666788

15 MRAT 2007 11,130 279,559 3.9812705

200

8 22,290 303,623 7.34134107 200

9 21,017 316,412 6.64228917

16 MYOR 2007 146,618 1,081,795 13.5532148 200

8 201,589 1,245,109 16.1904701 200

9 382,503 1,581,755 24.18219

17 SMGR 2007 1,793,539 6,627,263 27.0630425 200

18 SQBI 2007 52,176 158,702 32.8767123 200

8 94,271 214,545 43.939966 200

9 131,259 263,448 49.8234946

19 TGKA 2007 49,014 294,057 16.668197

200

8 115,682 378,852 30.5348791 200

9 53,002 391,705 13.5311012

8 1 47 200

9 313,772 3,430,064 9.14770103

LAMPIRAN 3

PERHITUNGAN NOPAT

N

o Perusahaan tahun Operating bad interest other other income deffered NOPAT Profit debt income income loss tax tax

1 ANTM 2007 6,796,091 -4,183 125,907 272,486 0 -74,315

-144,119 6,971,867 2008 1,454,132 -3,713 179,664 531,591 -185,374 -50,346 -65,502 1,860,452 2009 587,521 -3,567 151,196 381,207 -288,857 -47,049 31,732 812,183 2 BUDI 2007 146,856 0 0 0 -74,292 -25,696 17,861 64,729 2008 135,495 0 0 782 -100,711 -11,046 11,047 35,567 2009 153,876 0 0 77,970 -53,429 -22,660 12,596 168,353 3 DLTA 2007 60,611 6,831 7,589 791 -2,371 18,286 -767 90,970 2008 100,039 9,822 13,936 4,090 -327 32,123 -2,374 157,309 2009 160,628 2,050 18,040 2,378 3,042 46246 -193 232,191 4 FAST 2007 133,732 0 5,571 5,318 -460 -41,623 5,278 107,816 2008 140,698 0 8,448 19,199 -442 -42,637 2,882 128,148 2009 225,132 0 13,083 11,356 -2,404 -65,151 3,365 185,381

5 PGAS 2007 3,082,690 14,038 31,420 125,483 1,367,017- -783,697 58,030 1,160,947

2008 4,657,252 -7,310 59,043 125,935

-3,560,739 -476,267 -10,775 787,139

8 ITMG 2007 121,995 0 1,681 603 -34,869 32,043 -683 120,770 2008 340,012 0 9,877 27,066 -31,272 -110,758 933 235,858 2009 435,815 0 4,046 23,106 -2,446 -120,924 -7,100 332,497

9 INDF 2007 2,894,428 22,340 158,309 13,500 1,001,008- -69,842 733,273 2,017,727

2008 4,341,476 49,757 168,516 731,032

-1,910,169

-1,207,032 307,979 2,173,580

2009 5,004,209 -27,570 161,885 0 1,833,313- -801,553 242,629- 2,261,029 10 KLBF 2007 1,129,354 -134 66,387 38,902 -75,977 -347,020 -771 810,741 2008 1,142,712 -1,827 54,021 111,190 -75,880 -352,517 -1,835 875,864 2009 1,565,875 1,859 65,472 84,220 -179,023 -421,405 -3,094 1,113,904 11 KAEF 2007 77,500 4,103 2,809 9,699 -7,539 -30,280 -7,305 48,987 2008 107,037 -1,329 3,606 8,729 -23,266 -40,712 -1,732 52,333 2009 111,933 3,913 1,645 12,261 -26,110 -37,223 -1,813 64,606

12 LION 2007 30,533 0 3,612 2,595 0 11,441 -97 48,084

2008 50,994 1,946 2,782 5,230 -1,946 19,220 343 78,569 2009 44,096 0 6,036 450 -5,597 11,373 108 56,466

13 LMSH 2007 9,528 0 147 212 -978 2,971 123 12,003

2008 15,828 0 125 278 -2,176 4,817 148 19,020

2009 3,822 0 129 908 -967 1,490 332 5,714

20 TINS 2007 2,732,641 0 17,394 29,341 -151,794 869,328 -10,260 3,486,650 2008 2,070,204 13,994 41,896 55,205 -66,328 766,578 -1,961 2,879,588 2009 688,544 13,878 10,357 39,641 -173,079 -235,391 -9,035 334,915

LAMPIRAN 4

PERHITUNGAN WORKING CAPITAL REQUIREMENT

n

o perusahaan tahun piutang persediaan aset lancar hutang beban yg hutang uang

usaha lainnya usaha masih hrs Pajak muka WCR dibayar pelanggan