9 BAB II

KERANGKA TEORI

2.1 Bank

2.1.1 Pengertian Bank

Berdasarkan Undang-Undang No. 10 Tahun 1998 tentang perubahan

Undang-Undang No. 7 Tahun 1992 tentang Perbankan, bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkan kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Adapun

pembarian kredit itu dilakukan baik dengan modal sendiri atau dengan dana-dana

yang dipercayakan oleh pihak ketiga ataupun dengan jalan memperedarkan

alat-alat pembayaran berupa uang giral.

Secara umum, fungsi utama bank adalah menghimpun dana dari

masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai

tujuan atau sebagai financial intermediary. Secara lebih spesifik fungsi bank dapat

sebagai agen of trust, agent of development, dan agent of services (Sri Susilo,

Sigit Triandaru, Totok Budi Santoso : 2006).

a. Agent of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik dalam

hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau

menitipkan dananya di bank apabila dilandasi oleh unsur kepercayaan.

Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank,

10

percaya bahwa pada saat yang telah dijanjikan masyarakat dapat menarik lagi

simpanan dananya di bank. Pihak bank sendiri akan mau menempatkan atau

menyalurkan dananya pada debitur atau masyarakat apabila dilandasi unsur

kepercayaan. Pihak bank percaya bahwa debitur tidak akan menyalahgunakan

pinjamannya, debitur akan mengelola dana pinjaman dengan baik, debitur

akan mempunyai kemampuan untuk membayar pada saat jatuh tempo, dan

juga bank percaya bahwa debitur mempunyai niat baik untuk mengembalikan

pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

b. Agent of Development

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor moneter dan

sektor riil, tidak dapat dipisahkan. Kedua sektor tersebut berinteraksi saling

mempengaruhi satu dengan lain. Sektor riil tidak dapat berkinerja dengan

baik apabila sektor moneter tidak berkerja dengan baik. Tugas bank sebagai

penghimpun dan penyalur dana sangat diperlukan untuk kelancaran kegiatan

perekonomian di sektor riil. Kegiatan bank tresebut memungkinkan

masyarakat melakukan investasi, distribusi, dan juga konsumsi barang dan

jasa, mengingat semua kegiatan investas-distribusi-konsumsi ini tidak lain

adalah kegiatan pembangunan perekonomian masyarakat.

c. Agent of Services

Disamping melakukan kegiatan menghimpun dan menyalurkan dana, bank

juga memberikan penawaran jasa-jasa perbankan yang lain kepada

masyarakat. Jasa-jasa yang ditawarkan perbankan ini erat kaitannya dengan

11

lain dapat berupa jasa pengiriman uang, jasa penitipan barang berharga, jasa

pemberian jaminan bank, dan jasa penyelesaian tagihan.

2.1.2 Analisis Kinerja Bank

Analisis rasio keuangan merupakan analisis dengan jalan membandingkan

suatu pos dengan pos laporan keuangan lainnya baiknya secara individu maupun

bersama-sama guna mengetahui hubungan diantara pos-pos tertentu baik dalam

neraca maupun laporan laba rugi (Abdullah 2005:124).

Menurut O.P. Simorangkir (2000:92) untuk mengetahui apakah suatu bank

cukup solid (kuat), maka ada hal-hal yang perlu diketahui, yaitu:

1. Likuiditas, artinya kemampuan bank untuk melunasi kewajiban-kewajiban

yang segara dapat ditarik. Seandainya nasabah memiliki simpanan giro di

bank dan ingin menarik karena butuh, tetapi ditampik pihak bank dengan

alasan agar lusa ditarik, tentu nasabah akan merasa jengkel. Bank yang

perilakunya demikian dikatakan tidak likuid.

2. Solvabilitas, artinya kemampuan bank untuk membayar semua utangnya

kepada pihak ketiga. Utang ini biasanya digolongkan utang yang berjangka

menengah atau panjang. Berbeda dengan likuiditas yang menitikberatkan

pada kewajiban jangka pendek. Bank tersebut mampu dan bersedia melunasi

setiap utangnya. Bank itu disebut likuid dan solvable, jika benar-benar

mudah, mampu, dan bersedia melunasi setiap utangnya.

3. Profitabilitas, artinya kemampuan bank untuk memperoleh keuntungan atau

12

kecakapan pimpinan bank. Semakin besar laba yang diperoleh, semakin besar

usahanya.

2.2 Good Corporate Governance (GCG)

2.2.1 Sejarah Good Corporate Governance (GCG)

Sejarah lahirnya GCG muncul atas reaksi para pemegang saham di

Amerika Serikat pada tahun 1980-an yang terancam kepentingannya. Dimana

pada saat itu di Amerika terjadi gejolak ekonomi yang luar biasa yang

mengakibatkan banyak perusahaan yang melakukan restrukturisasi dengan

menjalankan segala cara untuk merebut kendali atas perusahaan lain. Tindakan ini

menimbulkan protes keras dari masyarakat atau publik. Publik menilai bahwa

manajemen dalam mengelola perusahaan mengabaikan kepentingan-kepentingan

para pemegang saham sebagai pemilik modal perusahaan. Merger dan akuisi pada

saat itu banyak merugikan para pemegang saham akibat kesalahan manajemen

dalam pengambilan keputusan. Untuk menjamin dan mengamankan hak-hak para

pemegang saham, muncul konsep pemberdayaan yang dapat mempengaruhi

kemampuan manajemen untuk bertindak independen atau bertindak semata-mata

demi kepentingan perusahaan yang disebut good corporate governance.

Di Indonesia, konsep GCG mulai dikenal sejak krisis ekonomi tahun 1997

yang berkepanjangan yang dinilai karena tidak dikelolanya perusahaan–

perusahaan secara bertanggungjawab, serta mengabaikan regulasi dan sarat

dengan praktek (korupsi, kolusi, nepotisme) KKN. Bermula dari usulan

penyempurnaan peraturan pencatatan pada Bursa Efek Indonesia yang mengatur

13

mengangkat Komisaris Independen dan membentuk Komite Audit pada tahun

1998, GCG mulai di kenalkan pada seluruh perusahaan publik di Indonesia.

Setelah itu pemerintah Indonesia menandatangani Nota Kesepakatan

(Letter of Intent) dengan International Monetary Fund (IMF) yang mendorong

terciptanya iklim yang lebih kondusif bagi penerapan GCG. Pemerintah Indonesia

mendirikan lembaga khusus, yaitu Komite Nasional Kebijakan Governance

(KNKG) yang memiliki tugas pokok dalam merumuskan dan menyusun

rekomendasi kebijakan nasional mengenai GCG, serta memprakarsai dan

memantau perbaikan di bidang corporate governance di Indonesia.

Sejauh ini penegakan aturan untuk penerapan CGG, belum ada sanksi bagi

perusahaan yang belum menerapkan maupun yang sudah menerapkan tetapi tidak

sesuai standar pelaksanaan GCG. Namun pelaksanaan penerapan GCG memberi

nilai tambah bagi perusahaan. Perusahaan yang melakukan peningkatan pada

kualitas GCG menunjukkan peningkatan penilaian pasar, sedangkan perusahaan

yang mengalami penurunan kualitas GCG, cenderung menunjukan penurunan

pada penilaian pasar (Effendi:2008).

2.2.2 Definisi Good Corporate Governance (GCG)

Istilah tata kelola perusahaan yang baik di Indonesia merupakan

terjemahan dari good corporate governance. Kata governance berasal dari bahasa

Prancis kuno yaitu gouvernance yang berarti pengendalian (control) atau

regulated dan dapat dikatakan sebagai suatu keadaan yang berada dalam kondisi

14

GCG merupakan masalah yang tidak akan berakhir dan terus akan menjadi

bahan pembahasan bagi pelaku bisnis, akademis, pembuatan kebijakan dan lain

sebagainya. Perhatian terhadap GCG kian meningkat seiring banyak bermunculan

masalah skandal keuangan di lingkungan bisnis. Konsep GCG telah banyak

dikemukakan oleh banyak ahli dan badan sebagai alat control dan pengawasan

terhadap kinerja manajemen.

Definisi GCG menurut Keputusan Menteri Badan Usaha Milik Negara

Nomor: KEP-117/M-MBU/2002 adalah suatu proses atau struktur yang digunakan

oleh BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan

guna mewujudkan nilai pemegang saham dalam jangka waktu panjang dan tetap

memperhatikan kepentingan stakeholders lainnya, berlandaskan peraturan

perundang-undangan dan nilai-nilai etika. Sehubungan dengan tidak berlakunya

Keputusan Menteri Negara BUMN tersebut yang selama ini digunakan sebagai

dasar penerapan GCG, yaitu Keputusan Menteri Negara BUMN Nomor: Kep–

117/M-MBU/2002 tanggal 31 Juli 2002 tentang Penerapan Praktik GCG pada

Badan Usaha Milik Negara karena digantikan dengan Peraturan Menteri Negara

Badan Usaha Milik Negara Nomor : PER-01 /MBU/2011 Tentang Penerapan Tata

Kelola Perusahaan yang Baik (Good Corporate Governance) pada Badan Usaha

Milik Negara (tanggal 1 Agustus 2011), maka definisi GCG berubah menjadi

prinsip-prinsip yang mendasari suatu proses dan mekanisme pengelolaan

perusahaan berlandaskan peraturan perundang-undangan dan etika berusaha.

Menurut Effendi (2008), pengertian GCG adalah suatu sistem

pengendalian internal perusahaan yang memiliki tujuan utama mengelola risiko

15

perusahaan dan meningkatkan nilai investasi pemegang saham dalam jangka

panjang.

Menurut Leo J. Susilo dan Karlen Simarmata (2007), good corporate

governance merupakan seperangkat tata hubungan diantara manajemen perseroan,

direksi, komisaris, pemegang saham dan para pemangku kepentingan lainnya.

Menurut G. Suprayitno (2004), good corporate governance sebagai proses

dan struktur yang diterapkan dalam menjalankan perusahaan, dengan tujuan

utama meningkatkan nilai pemegang saham dalam jangka panjang, dengan tetap

memperhatikan kepentingan stakeholders yang lain.

Definisi GCG yang dikemukakan diatas berbeda-beda namun memiliki

maksud yang sama. Dari definisi diatas dapat disimpulkan GCG adalah sistem

atau seperangkat peraturan yang mengatur, mengelola dan mengawasi hubungan

antara para pengelola perusahaan dengan stakeholders disuatu perusahaan. GCG

tidak hanya sebagai alat pengatur dan pengendali saja namun juga sebagai nilai

tambah bagi suatu perusahaan.

Sehingga di sini jelas jika Good Corporate Governance ingin diarahkan

untuk menciptakan suatu bentuk organisasi bisnis yang bertumpu pada

aturan-aturan manajemen modern yang profesional dengan konsep dedikasi yang jauh

lebih bertanggungjawab. Penafsiran bertanggungjawab dapat diartikan sebagai

keikutsertaan perusahaan secara jauh lebih dalam untuk ikut berpartisipasi dalam

membangun negara dan bangsa, seperti peran perusahaan sebagai penyedia

lapangan pekerjaan, dan pendukung penuntasan kemiskinan. Tentunya ini dapat

16

dengan baik bisa memperingan tugas negara dan memposisikan perusahaan

sebagai agent of development (agen pembangunan).

Good corporate governance dapat dijadikan pedoman yang berguna

sebagai pengawasan secara efektif sehingga dapat tercipta suatu mekanisme yang

check and balance. Penerapan good corporate governance yang efektif di dalam

sebuah perusahaan dapat memberikan kontribusi yang penting bagi perusahaan

dalam menghadapi ancaman di masa datang seperti menghindari krisis, sebaliknya

jika perusahaan tidak menerapkan good corporate governance secara efektif dapat

menyebabkan terjadinya ketidaksiapan dan kegagalan perusahaan dalam

mengahadapi ancaman.

2.2.3 Teori Good Corporate Governance (GCG)

a. Teori Agensi (Agency Theory)

Konsep GCG timbul berkaitan dengan principal-agency theory, yaitu

untuk menghindari konflik antara principal dan agent-nya (Fahmi, 2013). Konflik

muncul karena perbedaan kepentingan tersebut haruslah dikelola dengan baik

sehingga tidak menimbulkan kerugian pada para pihak. Teori agensi menekankan

pentingnya pemilik perusahaan (pemegang saham) menyerahkan pengelolaan

perusahaan kepada tenaga-tenaga ahli (agent) yang lebih mengerti dalam

menjalankan pengelolaan perusahaan (Sutedi, 2011). Pemisahan dalam

pengelolaan perusahaan dari pemiliknya ditujukan agar pemilik perusahaan

memperoleh keuntungan yang maksimal dengan biaya yang seefisien mungkin.

Tugas para agent adalah menjaga kepentingan perusahaan dan

17

kata lain agent adalah perantara para pemegang saham dalam menjalankan

pengelolaan perusahaan, sementara para pemegang saham hanya mengawasi

kinerja para agent-nya dan memastikan bahwa para agent bekerja sesuai dengan

fungsi, tugasnya, dan menjunjung tinggi kepentingan perusahaan sehingga tujuan

perusahaan dapat tercapai. Kinerja manajemen dapat dilihat dari keberhasilannya

dalam memaksimalkan laba perusahaan yang berpengaruh terhadap

keberlangsungan hidup perusahaan.

Keleluasaan manajemen dalam mengelola dana guna mencapai hasil yang

maksimal bagi perusahaan bisa mengarah pada memaksimalkan tambahan

ekonomis bagi kepentingan pribadi (kepentingan para agent) dengan beban dan

biaya yang harus ditanggung oleh perusahaan, sehingga dalam menyajikan

laporan atas penggunaan dan pengelolaan dana oleh para agent tidak melaporkan

informasi keuangan perusahaan sesuai dengan yang sebenarnya (Ernawan, 2011).

Dengan kata lain, para agent merekayasa laporan keuangan perusahaan

guna menghindari resiko ditemukannya fraud yang dilakukan. Disamping itu,

kinerja manajemen yang diukur dari keberhasilannya dalam memaksimalkan laba

perusahaan, mendorong para agent untuk melakukan earnings management dalam

penyusunan laporan keuangan, dimana agent merekayasa laba perusahaan agar

kinerja dalam mengelola perusahaan dinilai baik oleh para pemegang saham.

Teori agensi tersebut mendorong munculnya konsep GCG dalam

pengelola bisnis perusahaan, dimana GCG diharapkan dapat meminimumkan

hal-hal tersebut melalui pengawasan terhadap kinerja para agent. GCG memberikan

18

dengan baik dan para agent bekerja sesuai dengan fungsi, tanggung jawab dan

untuk kepentingan perusahaan.

b. Teori Stakeholders

Pengertian stakeholders atau para pemangku kepentingan menurut

Peraturan Menteri Negara Badan Usaha Milik Negara Nomor: PER-01

/MBU/2011 Tentang Penerapan Tata Kelola Perusahaan yang Baik (Good

Corporate Governance) pada Badan Usaha Milik adalah pihak-pihak yang

berkepentingan dengan perusahaan (BUMN) karena mempunyai hubungan hukum

dengan perusahaan (BUMN). Perusahaan tidak hanya memandang bahwa

stakeholders adalah investor dan kreditor saja, melainkan antara lain pemerintah,

pelanggan, pemasok, karyawan (tenaga kerja), masyarakat dan lingkungan.

Dalam teori ini menunjukkan adanya peran penting stakeholders dalam

perusahaan. Untuk itu perusahaan harus mampu memberikan kepuasan terhadap

stakeholders, dimana perusahaan dituntut untuk dapat memenuhi semua tuntutan

stakeholders agar dapat mendukung pencapai tujuan perusahaan. Dalam tesisnya,

Sarwako (2003) menyimpulkan salah satu cara yang dapat digunakan untuk

mengelola tuntutan stakeholders adalah dengan menerapkan GCG secara efektif.

c. Stewardship theory

Stewardship theory dibangun di atas asumsi filosofis mengenai sifat

manusia yakni bahwa manusia pada hakekatnya dapat dipercaya, mampu

bertindak dengan penuh tanggung jawab memiliki, integritas, dan kejujuran

terhadap pihak lain. Inilah yang tersirat dalam tuntutan yang dikehendaki para

19

sebagai dapat dipercaya untuk bertindak dengan sebaik-baiknya bagi kepentingan

publik pada umumnya maupun shareholders pada khususnya.

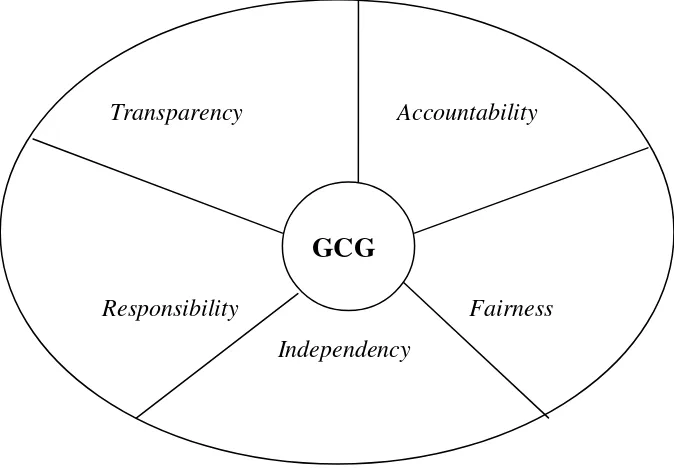

2.2.4 Prinsip-Prinsip Good Corporate Governance (GCG)

Prinsip-prinsip good corporate governance menurut Komite Nasional

Kebijaka Governance (Pedoman Umum GCG, 2006) adalah:

R

Gambar 2.1 : Lima Prinsip Dasar Good Corporate Governance

1. Transparansi (Transparency)

Dalam prinsip ini, perusahaan dituntut mampu menyediakan informasi

yang penting atau materiil dan relevan secara akurat, tepat waktu, jelas, konsisten,

comparable dan mudah diakses dan dipahami oleh stakeholders karena

keyakinan dan kepercayaan stakeholders terhadap perusahaan tergantung pada

pengungkapan informasi tersebut. Untuk itu, perusahaan hendaknya menggunakan

prinsip-prinsip akuntansi dan audit yang lazim digunakan dan dapat diterima

Transparency Accountability

Responsibility Fairness

Independency

20

secara luas dalam pengungkapan laporan keuangan. Disamping itu, perusahaan

diharapkan mempublikasikan laporan keuangan dan informasi agar investor

mudah dalam mengakses informasi yang dibutuhkan, sehingga dapat menghindari

benturan kepentingan (conflict of interest). Selain laporan keuangan, perusahaan

harus menyediakan informasi-informasi penting lainnya dan kebijakan-kebijakan

perusahaan kepada stakeholders, khususnya para pemegang saham. Informasi

yang disajikan oleh perusahaan harus mencerminkan keadaan yang sesungguhnya

(transparency), tanpa rekayasa oleh pihak manapun.

2. Akuntabilitas (Accountability)

Dalam prinsip ini, perusahaan diharapkan mempertanggungjawabkan

kinerjanya secara transparan dan wajar. Prinsip ini ditujukan untuk menghindari

agency problem yang muncul karena adanya perbedaan kepentingan antara

Pemegang Saham dan Direksi. Usaha yang dilakukan perusahaan untuk

menjalankan prinsip ini antara lain dengan memisahkan secara jelas fungsi, hak,

wewenang dan tanggungjawab masing-masing organ perusahaan, dan memastikan

setiap organ perusahaan mampu melaksanakan fungsinya sesuai dengan anggaran

dasar, etika bisnis dan pedoman perilaku perusahaan.

Untuk meyakinkan bahwa tidak adanya penyimpangan fungsi, hak dan

wewenang, maka dibentuk suatu sistem pengendalian internal (SPI) yang efektif

dalam pelaksanaan pengelolaan perusahaan. Disamping itu perusahaan harus

memiliki ukuran kinerja untuk semua jajaran perusahaan yang konsisten dengan

sasaran usaha perusahaan, serta memiliki sistem penghargaan dan sanksi (reward

and punishment system) untuk mendorong semua organ perusahaan melaksanakan

21

3. Responsibilitas (responsibility)

Dalam prinsip ini, perusahaan diharapkan patuh terhadap hukum dan

peraturan yang berlaku, termasuk yang berkaitan dengan pajak, hubungan

industrial, perlindungan lingkungan hidup, kesehatan dan keselamatan kerja,

standar penggajian, dan persaingan yang sehat. Mengingat dalam menjalankan

operasinya perusahaan seringkali menghasilkan dampak yang negatif yang harus

ditanggung masyarakat, untuk ini tanggung jawab perusahaan terhadap

masyarakat sangat diperlukan. Perusahaan juga diharapkan membantu peran

pemerintah dalam mengurangi terjadinya kesenjangan pendapatan dan

kesempatan kerja yang terjadi pada segmen masyarakat yang belum mendapatkan

manfaat dari mekanisme pasar. Dengan perusahaan mematuhi hukum dan

perundang-undangan yang berlaku dan menjalankan tanggung jawab kepada

lingkungan dan masyarakat maka kesinambungan usaha dalam jangka panjang

akan terwujud dan perusahaan mendapatkan penghargaan sebagai Good

Corporate Citizen.

4. Independensi (Independency)

Dalam hal ini perusahaan dikelola secara independent, dimana perusahaan

harus menghindari terjadinya dominasi oleh pihak manapun, tidak dipengaruhi

oleh kepentingan tertentu, bebas dari conflict of interest dan dari segala pengaruh

dan tekanan pihak manapun, sehingga dalam pengambilan keputusan dapat

dilakukan secara objektif. Dalam hal ini pula, setiap organ perusahaan dituntut

untuk melaksanakan tugas dan kewajibannya sesuai dengan yang telah ditentukan,

tidak mendominasi atau melempar tanggung jawab satu sama lain sehingga

22

dapat ditempuh dengan penetapan job description secara jelas dan memastikan

setiap organ telah melakukan tanggung jawabnya dengan baik sesuai apa yang

telah ditentukan.

5. Kewajaran dan Kesetaraan (fairness)

Dapat dipastikan semua investor pasti membutuhkan jaminan bahwa setiap

asset atau capital yang mereka tanamkan dikelola secara aman. Untuk itu

perusahaan dituntut untuk memberikan perlindungan terhadap seluruh

kepentingan pemegang saham secara fair, termasuk kepada pemegang saham

minoritas. Perlindungan tersebut termasuk perlindungan terhadap kemungkinan

terjadinya praktek korporasi yang merugikan seperti fraud, insider trading dan

lain sebagainya.

.

2.2.5 Tujuan Penerapan Good Corporate Governance (GCG)

Mengacu pada Peraturan Menteri Negara Badan Usaha Milik Negara

Nomor: PER-01/MBU/2011 Tentang Penerapan Tata Kelola Perusahaan yang

Baik (Good Corporate Governance) pada Badan Usaha Milik Negara, maka dapat

diketahui tujuan dari penerapan prinsip-prinsip GCG antara lain:

1. Penerapan prinsip-prinsip GCG untuk memaksimalkan nilai BUMN agar

BUMN memiliki daya saing yang kuat baik secara nasional maupun

internasional, sehingga tujuan BUMN dapat dicapai.

2. Agar BUMN dalam menjalankan usahanya dapat dijalankan secara

professional, transparant, efisien, serta memberdayakan fungsi dan

23

3. Agar setiap keputusan yang diambil dilandasi oleh nilai moral dan peraturan

perundang-undangan yang berlaku, serta memperhatikan

kepentingan-kepentingan para stakeholder (melindungi hak stakeholders).

4. Meningkatkan kontribusi BUMN dalam perekonomian nasional.

5. Meningkatkan iklim investasi nasional.

2.2.6 Corporate Governance Perception Index (CGPI)

Corporate Governance Perception Index (CGPI) adalah program riset dan

pemeringkatan penerapan tata kelola perusahaan yang baik pada perusahaan

publik dan BUMN di Indonesia. Program ini dilaksanakan sejak tahun 2001

dilandasi pemikiran pentingnya mengetahui sejauh mana perusahaan-perusahaan

tersebut menerapkan prinsip-prinsip good corporate governance. Dengan kata lain

CGPI merupakan hasil penilaian dari pelaksanan good corporate governance.

Program CGPI dilakukan oleh The Indonesian Institute for Corporate

Governance (IICG) bekerjasama dengan majalah SWA.

IICG merupakan lembaga indenpenden yang didirikan pada tanggal 2 Juni

2000 dengan tujuan untuk memasyarakatkan konsep, praktik dan manfaat good

corporate governance kepada dunia usaha dan masyarakat luas. Program

penelitian CGPI ini sudah berlangsung sejak 2001. Dalam pemeringkatan CGPI

ini nantinya di setiap akhir tahun akan diberikan suatu bentuk apresiasi

penghargaan terhadap inisiatif dari upaya perusahaan dalam mewujudkan bisnis

yang sesuai dengan good corporate governance melalui CGPI Awards dan

penobatan sebagai perusahaan terpercaya yang hasil dari penghargaan ini akan

24

Penilaian yang dilakukan terhadap praktek penerapan good corporate

governance meliputi (The Indonesian Institute for Corporate Governance, 2009):

1. Komitmen yang menunjukkan wujud kesungguhan organ perusahaan dalam

merumuskan, mengimplementasikan dan mengevaluasi strategi sesuai dengan

prinsip-prinsip GCG, dan kesungguhan ini dapat dirasakan serta dapat

mendorong anggota perusahaan untuk ikut melakukannya.

2. Transparansi yang menunjukkan kesungguhan organ perusahaan dalam

menyampaikan berbagai informasi tentang perusahaan secara tepat waktu dan

akurat, termasuk informasi tentang proses merumuskan,

mengimplementasikan, serta mengevaluasi strategi yang dilakukannya, dan

kesungguhan ini dapat dirasakan serta dapat mendorong anggota perusahaan

untuk ikut melakukannya.

3. Akuntabilitas yang menunjukkan kesungguhan organ perusahaan dalam

mempertanggungjawabkan seluruh proses pencapaian kinerja secara

transparan dan wajar, termasuk mempertanggungjawabkan seluruh proses

dalam merumuskan, mengimplementasikan serta mengevaluasi strategi, dan

kesungguhan ini dapat dirasakan serta dapat mendorong anggota perusahaan

untuk ikut melakukannya.

4. Responsibilitas yang menunjukkan kesungguhan organ perusahaan dalam

menjamin terlaksananya peraturan perundang-undangan dan tanggung jawab

terhadap masyarakat dan lingkungan, termasuk dalam menjamin

terlaksananya proses perumusan, implementasi serta evaluasi strategi secara

bertanggung jawab, dan kesungguhan ini dapat dirasakan serta dapat

25

5. Independensi yang menunujukkan kesungguhan organ perusahaan dalam

menjamin tidak adanya dominasi atau intervensi dari satu partisipan terhadap

partisipan lainnya, termasuk dalam menjamin tidak adanya dominasi dan

intervensi dari satu partisipan manapun dalam proses merumuskan,

mengimplementasikan dan mengevaluasi strategi, dan kesungguhan ini dapat

dirasakan serta dapat mendorong anggota perusahaan untuk ikut

melakukannya.

6. Keadilan yang menunjukkan kesungguhan organ perusahaan dalam

memperhatikan kepentingan pemegang saham (shareholders) dan pemangku

kepentingan lainnya (stakeholder), termasuk dalam memperhatikan dan

mempertimbangkan kepentingan seluruh stakeholder dalam proses

merumuskan, mengimplementasikan dan mengevaluasi strategi, dan

kesungguhan ini dapat dirasakan serta mendorong anggota perusahaan untuk

ikut melaksanakannya.

7. Kompetensi yang menunjukkan kesungguhan organ perusahaan dalam

menunjukkan kemampuannya untuk menggunakan otoritasnya sesuai dengan

peran dan fungsinya, inovatif dan kreatif, termasuk menunjukkan

kemampuannya untuk merumuskan, mengimplementasikan dan mengevaluasi

strategi secara tepat, dan kesungguhan ini dapat dirasakan serta dapat

mendorong anggota perusahaan untuk melakukannya juga.

8. Kepemimpinan yang menunjukkan kesungguhan organ perusahaan dalam

menunjukkan corak kepemimpinan yang dapat mentransformasikan

organisasi kearah yang lebih baik, termasuk dalam menununjukkan corak

26

mengimplementaskan dan mengevaluasi strategi, dan kesungguhan ini dapat

dirasakan serta dapat mendorong anggota perusahaan untuk ikut

melakukannya.

9. Kemampuan bekerja sama yang menunjukkan kesungguhan organ perusahaan

dalam menunjukkan kemampuan bekerjasamanya untuk mencapai tujuan

bersama secara bermartabat, termasuk dalam menunjukkan kemampuan

bekerjasamanya untuk merumuskan, mengimplementasikan, dan

mengevaluasi strategi, dan kesungguhan ini dapat dirasakan serta dapat

mendorong anggota perusahaan untuk ikut melakukannya.

10. Visi, misi, dan tata nilai yang menunjukkan kesungguhan organ perusahaan

untuk memahami pokok-pokok yang terkandung di dalam pernyataan visi,

misi dan tata nilai perusahaan yang akan menjadi panduan bagi perusahaan

dalam merumuskan, mengimplementasikan dan mengevaluasi strategi yang

dilakukannya, dan kesungguhan ini dapat dirasakan serta dapat mendorong

menumbuhkan keinginan dihati para anggota perusahaan untuk mencapai

pokok-pokok tersebut.

11. Moral dan etika yang menunjukkan kesungguhan organ perusahaan dalam

menerapkan nilai-nilai moral dan etika dalam setiap proses bisnis sesuai

dengan prinsip GCG, termasuk dalam proses merumuskan,

mengimplementasikan dan mengevaluasi strategi, dan kesungguhan ini dapat

dirasakan serta dapat mendorong anggota perusahaan untuk ikut

melakukannya.

12. Strategi yang menunjukkan kesungguhan organ perusahaan dalam

27

respon terhadap perubahan agar perusahaan dapat mempertahankan

kinerjanya secara berkelanjutan, dan kesungguhan ini dapat dirasakan serta

mendorong anggota perusahaan untuk ikut melakukannya.

Hasil penelitian yang dilakukan untuk menilai CGPI yaitu setelah

melakukan penilaian maka IICG akan memberikan penilaian yang dilakukan

dengan cara memberikan nilai skor kepada perusahaan peserta, besaran nilai skor

ini dibuat berdasarkan acuan yang telah dibuat IICG. Skor ini diambil hasilnya

berdasarkan hasil kuisioner penelitian yang diberikan kepada perusahaan peserta.

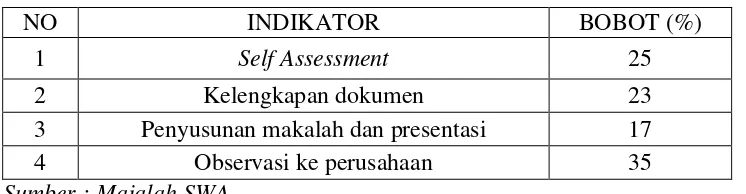

Berikut bobot nilai yang digunakan untuk mengukur CGPI :

Tabel 2.1 Bobot Penilaian CGPI

NO INDIKATOR BOBOT (%)

1 Self Assessment 25

2 Kelengkapan dokumen 23

3 Penyusunan makalah dan presentasi 17

4 Observasi ke perusahaan 35

Sumber : Majalah SWA

Penilaian proses riset dalam penentuan nilai penerapan good corporate

governance dapat dijelaskan sebagai berikut :

a. Self Assessment

Pada tahap awal ini perusahaan harus mengisi self assessment terkait

penerapan good corporate governance yang sudah di implementasikan di

dalam perusahaannya.

b. Kelengkapan dokumen

Pada tahap ini perusahaan harus melengkapi dokumen-dokumen terkait

28

c. Makalah

Pada tahap ini perusahaan harus membuat urain penjelsasan terkait penerapan

good corporate governance di perusahaan yang dibentuk di dalam makalah

dengan memperhatikan sistematika yang telah ditentukan.

d. Observasi

Dalam tahap ini peneliti CGPI akan datang langsung ke perusahaan untuk

melihat secara pasti penerapan prinsip good corporate governance di

perusahaan.

Perusahaan yang telah melewati tahap akhir observasi hanya tinggal

menunggu proses penilaian yang akan dilakukan oleh tim CGPI berdasarkan hasil

penilaian yang telah di dapat dari perusahaan. Nilai CGPI dihitung berdasarkan

jumlah nilai akhir yang didapatkan dari setiap proses di atas. Setelah nilai CGPI

dari setiap perusahaan keluar maka selanjutnya nilai CGPI perusahaan secara

keseluruhan akan dibahas di Forum Panel untuk menentukan pemeringkatan

CGPI.

Hasil penelitian CGPI akan dijadikan acuan untuk menentukan peringkat

perusahaan yang memiliki skor tertinggi sampai terendah. Setelah hasil

pemeringkatan perusahaan jadi kemudian hasilnya akan diumumkan pada tahun

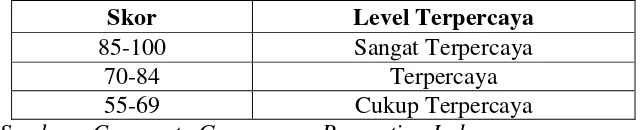

berikutnya. Hasil pemeringkatan CGPI digolongkan menjadi 3 kategori

berdasarkan nilai tertinggi sampai terendah seperti dalam tabel 2.2 berikut ini:

Tabel 2.2 Pemeringkatan CGPI

Skor Level Terpercaya

85-100 Sangat Terpercaya

70-84 Terpercaya

55-69 Cukup Terpercaya

29

Salah satu manfaat yang dapat diperoleh dari adanya CGPI adalah karena

CGPI merupakan salah satu informasi yang masuk di pasar modal. Informasi

mengenai CGPI diharapkan dapat memberikan dampak positif terutama yang

menyangkut kepercayaan investor atas dana yang diinvestasikan. Pengaruh

pengumuman CGPI dimungkinkan akan memberikan reaksi positif investor serta

mampu mengubah harapan investor tentang perusahaan yang bersangkutan.

Dengan adanya kondisi yang demikian, harga saham dan volume perdagangan

saham pada perusahaan yang masuk sepuluh besar CGPI akan lebih tinggi

dibandingkan perusahaan non sepuluh besar CGPI. Selain itu, adanya

pemeringkatan good corporate governance yang berupa CGPI ini dimungkinkan

adanya perbedaan reaksi antara perusahaan yang masuk sepuluh besar dan non

sepuluh besar CGPI.

2.3 Profitabilitas Perusahaan 2.3.1 Pengertian Profitabilitas

Seorang investor yang hendak menanamkan investasinya disebuah

perusahaan perlu untuk mengenali dan melihat kondisi kinerja keuangan dari

sebuah perusahaan yang akan dijadikan target inverstasi. Kinerja keuangan dapat

dilihat dari laporan keuangan yang dilaporkan perusahaan. Dengan menganalisis

laporan keuangan tersebut maka seorang investor akan mengetahui kelayakan

bisnis dari perusahaan dari tahun ke tahun. Salah satu analisis laporan keuangan

adalah dengan rasio profitabilitas.

Profitabilitas adalah hasil bersih dari sejumlah kebijakan dan keputusan

30

ukuran pokok keseluruhan keberhasilan perusahaan. Sedangkan menurut APB

Statement mengartikan profitabilitas adalah kelebihan (defisit) penghasilan diatas

biaya selama satu periode akuntansi (Harahap 2001: 226). Dari pengertian diatas,

dapat disimpulkan bahwa profitabilitas adalah ukuran keberhasilan suatu

perusahaan dalam mencapai tujuannya pada suatu periode akuntansi tertentu.

Profitabilitas merupakan faktor yang seharusnya mendapat perhatian

penting karena untuk dapat melangsungkan hidupnya, suatu perusahaan harus

berada dalam keadaan yang menguntungkan (profitable). Profitabilitas dapat

diterapkan dengan menghitung berbagai tolak ukur yang relevan. Salah satu tolak

ukurnya adalah dengan menggunakan rasio keuangan sebagai salah satu alat di

dalam menganalisa kondisi keuangan perusahaan dari hasil operasi dan profit

yang diterima perusahaan.

2.3.2 Laporan Keuangan

Laporan keuangan merupakan suatu ringkasan dari suatu proses

pencatatan dari transaksi-transaksi keuangan yang terjadi selama tahun buku

bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk

mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh pemilik

perusahaan serta sebagai laporan kepada pihak-pihak diluar perusahaan.

Menurut Standar Akuntansi Keuangan No.1 (Rahajarputra:2011), laporan

keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan

yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan

31

arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan

bagian integral dari laporan keuangan.

Laporan keuangan keuangan dirancang untuk menyediakan informasi pada

empat aktivitas usaha utama yaitu kegiatan perencanaan, keuangan, investasi, dan

operasi. Laporan keuangan dibuat oleh manajemen dengan tujuan untuk

mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para

pemilik perusahaan. Menurut Kieso dan Wey Gandt (2007) laporan keuangan

yang disusun oleh manajemen terdiri dari:

1) Neraca

Neraca adalah laporan keuangan yang secara sistematis menyajikan posisi

keuangan perusahaan pada saat (tanggal) tertentu. Laporan ini dibuat untuk

menyajikan informasi keuangan mengenai aktiva, kewajiban, dan modal

perusahaan. Neraca disajikan berdasarkan likuiditas dan fleksibilitas finansial

perusahaan, yang dapat dipakai sebagai dasar untuk membuat perkiraan

terhadap keadaan-keadaan keuangan perusahaan dimasa yang akan datang.

Likuiditas adalah kemampuan perusahaan untuk membayar kewajiban tepat

waktu yang telah ditetapkan. Sedangkan fleksibilitas adalah kemampuan

perusahaan dalam memperoleh dana.

2) Laporan Laba/Rugi

Laporan Laba/Rugi adalah laporan keuangan yang secara sistematis

menyajikan hasil usaha perusahaan dalam periode waktu tertentu. Laporan

laba rugi menyediakan informasi mengenai penentuan profitabilitas, nilai

investasi, dan kelayakan kredit atau kemampuan perusahaan melunasi

32

memprediksi jumlah, penetapan waktu dan kepastian dari arus kas masa

depan.

3) Laporan Arus Kas

Laporan arus kas adalah laporan yang dapat memberikan informasi tentang

kemampuan perusahaan dalam menghasilkan kas dan setara kas selama satu

periode tertentu. Laporan arus kas menyajikan sacara sistematis informasi

tentang penerimaan dan pengeluaran kas selama satu periode tertentu

berdasarkan aktivitas operasi, investasi dan pendanaan.

4) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan keuangan yang secara sistematis

menyajikan informasi mengenai perubahan ekuitas perusahaan akibat operasi

perusahaan dan transaksi dengan pemilik pada suatu periode akuntansi

tertentu.

2.3.3 Rasio Profitabilitas Sebagai Alat Pengukuran Kinerja Keuangan

Profitabilitas keuangan perusahaan dideskripsikan dalam bentuk laporan

laba rugi yang merupakan bagian dari laporan keuangan perusahaan. Laporan

keuangan dapat digunakan oleh semua pihak yang berkepentingan untuk membuat

keputusan ekonomi. Berdasarkan laporan keuangan yang diterbitkan perusahaan

dapat diambil informasi mengenai posisi keuangan perusahaan, permodalan,

aliran kas, kinerja keuangan dan informasi lain yang mempunyai relevansi dengan

laporan keuangan perusahaan.

Profitabilitas keuangan perusahaan merupakan kinerja perusahaan yang

33

perusahaan tercermin dari laporan keuangannya, oleh sebab itu untuk mengukur

profitabilitas keuangan perusahaan diperlukan analisis terhadap laporan

keuangannya. Hal ini diperkuat melalui pernyataan Kasmir (2008:196)

menyatakan bahwa “rasio profitabilitas merupakan rasio untuk menilai

kemampuan perusahaan dalam mencari keuntungan”.

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan

perbandingan antara berbagai komponen yang ada dilaporan keuangan neraca dan

laporan laba rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi,

tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu

tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perubahan

yang terjadi. Hasil pengukuran tersebut dapat dijadikan alat evaluasi kinerja

manajemen selama ini apakah mereka telah bekerja secara efektif atau tidak.

Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para

investor atas investasi yang akan dilakukannya. Kemampuan perusahaan untuk

menghasilkan laba dapat menarik para investor untuk menanamkan dana yang

dimilikinya guna memperluas usahanya, sebaliknya tingkat profitabilitas yang

rendah akan menyebabkan para investor menarik dananya karena mereka

menganggap perusahaan yang bersangkutan tidak mampu memberikan return

sesuai yang diharapkan para investor.

Profitabilitas bagi perusahaan dapat digunakan sebagai evaluasi atas

efektivitas pengelolaan badan usaha, misalnya dalam perusahaan profitabilitas

merupakan indikator yang paling tepat untuk mengukur kinerjanya dimana

kemampuan perusahaan dalam memperoleh laba (profitabilitas) tercermin pada

34

dalam laporan keuangan tinggi, maka para investor tentunya akan lebih tertarik

untuk menginvestasikan dana yang ia miliki. Profitabilitas yang tinggi juga dapat

mempengaruhi keinginan masyarakat dalam menggunakan produk atau jasa yang

dihasilkan perusahaan yang bersangkutan.

Profitabilitas juga mempunyai arti penting dalam suatu perusahaan untuk

mempertahankan kelangsungan hidupnya dalam jangka panjang, karena

profitabilitas menunjukkan apakah badan usaha tersebut mempunyai prospek yang

baik di masa yang akan datang. Setiap badan usaha akan selalu berusaha

meningkatkan profitabilitasnya. Semakin tinggi tingkat profitabilitas suatu badan

usaha maka kelangsungan hidup badan usaha tersebut akan lebih terjamin.

2.3.4 Indikator dalam Perhitungan Profitabilitas

Rasio profitabilitas merupakan aspek fundamental perusahaan, karena

selain memberikan daya tarik yang besar bagi investor yang akan menanamkan

dananya pada perusahaan juga sebagai alat ukur terhadap efektivitas dan efisiensi

penggunaan semua sumber daya yang ada di dalam proses operasional

perusahaan. Hanafi dan Halim (2009) mendefinisikan rasio profitabilitas sebagai

rasio yang mengukur kemampuan perusahaan untuk menghasilkan keuntungan

(profitabilitas) pada tingkat penjualan, aset, dan modal saham tertentu. Rasio ini

lebih diminati oleh para pemegang saham dan manajemen perusahaan sebagai

salah satu alat keputusan investasi, apakah investasi bisnis ini akan

dikembangkan, dipertahankan, dan sebagainya. Menurut Kasmir (2008:199), rasio

35

1. Net Profit Margin (NPM)

Rasio ini mengukur laba bersih setelah pajak terhadap penjualan. Semakin

tinggi net profit margin semakin baik operasi suatu perusahaan.

Net profit margin dihitung dengan rumus:

Net Profit Margin = 𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿 𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵 ℎ 𝑆𝑆𝐵𝐵𝑆𝑆𝐵𝐵𝑆𝑆𝐿𝐿 ℎ 𝑃𝑃𝐿𝐿𝑃𝑃𝐿𝐿𝑃𝑃

𝑃𝑃𝐵𝐵𝑃𝑃𝑃𝑃𝑃𝑃𝐿𝐿𝑆𝑆𝐿𝐿𝑃𝑃

2. Operating Profit Margin (OPM)

Operating profit margin merupakan perbandingan antara laba usaha dan

penjualan. Operating profit margin merupakan rasio yang menggambarkan

apa yang biasanya disebut pure profit yang diterima atas setiap rupiah dari

penjualan yang dilakukan.

Operating profit disebut murni (pure) dalam pengertian bahwa jumlah

tersebutlah yang benar-benar diperoleh dari hasil operasi perusahaan dengan

mengabaikan kewajiban- kewajiban finansial berupa bunga serta kewajiban

terhadap pemerintah berupa pembayaran pajak. Apabila semakin tinggi

operatig profit margin maka akan semakin baik pula operasi suatu

perusahaan.

Operating profit margin dihitung dengan rumus:

Operating Profit Margin = 𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿 𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵 ℎ 𝑆𝑆𝐵𝐵𝐿𝐿𝐵𝐵𝑆𝑆𝑃𝑃𝑆𝑆 𝑃𝑃𝐿𝐿𝑃𝑃𝐿𝐿𝑃𝑃

𝑃𝑃𝐵𝐵𝑃𝑃𝑃𝑃𝑃𝑃𝐿𝐿𝑆𝑆𝐿𝐿𝑃𝑃

3. Return on Investment (ROI)

Return on investment merupakan perbandingan antara laba bersih setelah

36

mengukur kemampuan perusahaan secara keseluruhan di dalam menghasilkan

keuntungan dengan jumlah keseluruhan aktiva yang tersedia didalam

perusahaan.

Semakin tinggi rasio ini semakin baik keadaan suatu perusahaan. Return

on investment merupakan rasio yang menunjukkan berapa besar laba bersih

diperoleh perusahaan bila di ukur dari nilai aktiva.

Return on Investment dihitung dengan rumus:

Return in Investment (ROI) = 𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿 𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵 ℎ 𝑆𝑆𝐵𝐵𝑆𝑆𝐵𝐵𝑆𝑆𝐿𝐿 ℎ 𝑃𝑃𝐿𝐿𝑃𝑃𝐿𝐿𝑃𝑃

𝑇𝑇𝑇𝑇𝑆𝑆𝐿𝐿𝑆𝑆 𝐴𝐴𝑃𝑃𝑆𝑆𝐵𝐵𝐴𝐴𝐿𝐿

Atau dapat juga dihitung dengan: ROI = Net profit margin x Assets turn over\

4. Return on Equity (ROE)

Return on equity merupakan perbandingan antara laba bersih sesudah

pajak dengan total ekuitas. Return on equity merupakan suatu pengukuran

dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik

pemegang saham biasa maupun pemegang saham preferen) atas modal yang

mereka investasikan di dalam perusahaan.

Return on equity adalah rasio yang memperlihatkan sejauh manakah

perusahaan mengelola modal sendiri (net worth) secara efektif, mengukur

tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri

atau pemegang saham perusahaan. ROE menunjukkan rentabilitas modal

sendiri atau yang sering disebut rentabilitas usaha.

Return on equity dapat dihitung dengan rumus:

Return on Equity (ROE) = 𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿 𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵 ℎ 𝑆𝑆𝐵𝐵𝑆𝑆𝐵𝐵𝑆𝑆𝐿𝐿 ℎ 𝑃𝑃𝐿𝐿𝑃𝑃𝐿𝐿𝑃𝑃

37

5. Return on Assets (ROA)

Return on assets merupakan rasio yang digunakan untuk mengukur

kemampuan manajemen dalam memperoleh keuntungan (laba) secara

keseluruhan dan menunjukkan tingkat efisiensi kinerja perusahaan dalam

penggunaan aset.

Return on assets dihitung dengan rumus:

Return on Assets (ROA) = 𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿 𝑆𝑆𝐵𝐵𝐿𝐿𝐵𝐵𝑆𝑆𝑃𝑃𝑆𝑆 𝑃𝑃𝐿𝐿𝑃𝑃𝐿𝐿𝑃𝑃

𝑅𝑅𝐿𝐿𝑆𝑆𝐿𝐿 −𝐵𝐵𝐿𝐿𝑆𝑆𝐿𝐿 𝑇𝑇𝑇𝑇𝑆𝑆𝐿𝐿𝑆𝑆 𝐴𝐴𝐵𝐵𝐵𝐵𝑆𝑆

2.4 Pengaruh Good Corporate Governance Terhadap Profitabilitas Perusahaan

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan

keuntungan atau kemampuan perusahaan dari berbagai sumber daya yang

digunakan dalam kegiatan operasional. Sedangkan rasio profitabilitas menurut

Hanafi dan Halim (2005:85) adalah rasio yang mengukur kemampuan perusahaan

menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset dan modal

saham tertentu. Pada umumnya rasio profitabilitas perusahaan dapat diukur

dengan menggunakan beberapa rasio antara lain Return on Asset, Return on

Equity, dan Net Profit Margin.

Kinerja keuangan perusahaan ditentukan sejauh mana keseriusannya

dalam menerapkan good corporate governance. Perusahaan yang terdaftar dalam

skor pemeringkatan GCG yang dilakukan oleh IICG telah menerapkan GCG

dengan baik dan secara langsung menaikkan nilai sahamnya sehingga menaikkan

profitabilitasnya. Semakin tinggi penerapan GCG yang diukur dengan corporate

38

perusahaan dan menghasilkan kinerja keuangan perusahaan yang baik. Secara

teoritis praktik good corporate governance dapat meningkatkan kinerja

perusahaan, mengurangi resiko yang mungkin dilakukan oleh dewan direksi

dengan keputusan yang menguntungkan sendiri dan umumnya good corporate

governance dapat meningkatkan kepercayaan investor untuk menanamkan

modalnya yang berdampak terhadap peningkatan profitabilitas perusahaan.

Sehingga semakin baik pengelolaan perusahaan, maka perusahaan akan makin

mampu menghasilkan tingkat imbal hasil yang lebih baik.

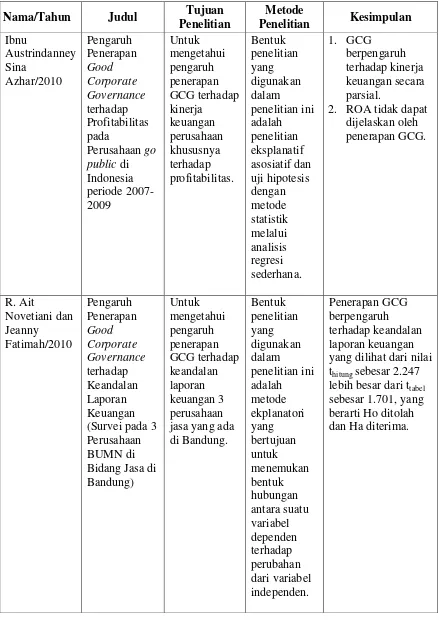

2.5 Penelitian Terdahulu

Berdasarkan penelitian terdahulu pengaruh good corporate governance

terhadap profitabilitas perusahaan, beberapa penelitian menunjukkan adanya

pengaruh positif dan signifikan antara penerapan good corporate governance

terhadap kinerja keuangan khususnya profitabilitas dan ada beberapa yang tidak

berpengaruh positif dan signifikan antara penerapan good corporate governance

39 Tabel 2.3

Penelitian Terdahulu

Nama/Tahun Judul Tujuan

Penelitian

Metode

Penelitian Kesimpulan

Ibnu

Perusahaan go

public di Bidang Jasa di Bandung) yang dilihat dari nilai thitung sebesar 2.247

lebih besar dari ttabel

40

1. Variabel CGPI

41 Profit Margin, dan Earning

1. Penerapan GCG

tidak dan EPS secara parsial.

2.6 Kerangka Berpikir

Berdasarkan latar belakang penelitian dan tinjauan pustaka, dapat

diketahui bahwa GCG merupakan suatu sistem yang mengatur bagaimana

organisasi dioperasikan dan dijalankan dengan baik karena GCG sebagai sarana

interaksi yang mengatur antar struktur dan mekanisme yang menjamin adanya

kontrol, namun tetap mendorong efisiensi dan kinerja perusahaan. Sebuah

perusahaan akan mengalami peningkatan kinerja jika menerapkan GCG.

Penelitian terdahulu yang menjadi acuan dalam penelitian ini mempunyai hasil

yang tidak sama yang diukur dengan memakai rasio ROA, ROI, NPM, dll oleh

karena itu peneliti tertarik untuk mengukur pengaruh GCG terhadap profitabilitas

perusahaan, sehingga dirumuskan kerangka konseptual penelitian ini sebagai

42 Gambar 2.2 Kerangka Konseptual

Penelitian ini menggunakan penerapan GCG dengan menggunakan rasio

Corporate Governance Perception Index (CGPI) sebagai variabel independen

(variabel X) dan profitabilitas perusahaan sebagai variabel dependen (variabel Y),

yang diukur dengan menggunakan rasio Return on Equity (ROE). Alasan memilih

ROE adalah karena rasio ini digunakan untuk mengukur kinerja manajemen

perusahaan khususnya bank dalam mengelola modal yang tersedia untuk

menghasilkan laba bersih setelah pajak. Semakin besar ROE, maka semakin besar

pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank

dalam kondisi bermasalah semakin kecil.

Penerapan Good Corporate

Governance (X)

Profitabilitas Perusahaan