BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Menurut Jensen dan Meckling (1976) ―mendefinisikan teori agensi merupakan hubungan keagenan suatu kontrak antara pemilik (principal) dengan manajer (agent). Agar hubungan kontraktual ini dapat berjalan dengan baik, maka principal akan mendelegasikan otoritas pembuatan keputusan kepada agent”.

Tujuan dari teori agensi adalah sebagai berikut :

1. Meningkatkan kemampuan individu (baik prinsipal maupun agen) dalam mengevaluasi lingkungan dimana keputusan harus diambil (The belief revision role).

2. Mengevaluasi hasil dari keputusan yang telah diambil guna mempermudah pengalokasian hasil antara prinsipal dan agen sesuai dengan kontrak kerja (Theperformance evaluation role), Hubungan inilah disebut dengan teori keagenan.

keagenan yang didasarkan pada adanya perbedaan kepentingan. Principal dan agent sama–sama berusaha memaksimumkan kesejahteraannya masing-masing.

Secara garis besar teori agensi dikelompokkan menjadi dua yaitu ‖positive agency research dan principal agent research. Positive agent research memfokuskan pada identifikasi situasi dimana agen dan prinsipal mempunyai tujuan yang bertentangan dan mekanisme pengendalian yang terbatas hanya menjaga perilaku self serving agen‖. Principal agent research mengungkapkan bahwa hubungan agent - principal dapat diaplikasikan secara lebih luas, misalnya untuk menggambarkan hubungan pekerja dan pemberi kerja, lawyer dengan kliennya, auditor dengan auditee.

adalah pihak yang dianggap mampu menjembatani kepentingan pihak prinsipal (shareholders) dengan pihak manajer dalam mengelola keuangan perusahaan.

2.1.2 Teori Sinyal (Signaling Theory).

Menurut Mamduh (2004:314) menyatakan bahwa ―perusahaan dapat meningkatkan nilai perusahaan, dengan mengurangi informasi asimetri‖. Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar termasuk investor.

Teori sinyal (signaling theory) adalah teori yang menjelaskan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari pada perusahaan lain. Teori sinyal menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi. Auditing dapat mengurangi asimetri informasi antara manajemen dan stakeholders perusahaan, karena memungkinkan pihak diluar perusahaan untuk memverifikasi validitas laporan keuangan dengan memberikan opini audit.

2.1.3 Auditing

Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person.

Dari pengertian diatas, dapat diketahui bahwa auditing terdiri dari beberapa kegiatan, yaitu ; akumulasi dan evaluasi bukti yang berkaitan dengan laporan keuangan perusahaan untuk menentukan apakah laporan keuangan yang telah disajikan memang telah sesuai dengan ketentuan yang diterima umum dan telah dapat dipercaya. Untuk meningkatkan keakuratan informasi ini, dibutuhkan seorang auditor yang handal, dan dapat dipercaya, tidak memihak kepada siapapun yang berkepentingan dengan informasi yang disajikan dalam laporan keuangan.

Pengertian auditing menurut tokoh lain, dalam hal ini penulis kutip dari Mulyadi (2002) menyatakan bahwa

Auditing merupakan suatu proses sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antar pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan serta menyampaikan hasil-hasilnya kepada pihak-pihak yang berkepentingan.

Sedangkan pengertian auditing menurut Konrath (2002:5) dalam Sukrisno Agoes (2012:2) mendefinisikan auditing sebagai: ―Suatu proses

telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.‖

Beberapa poin penting yang dapat penulis rangkum dari ketiga

pengertian auditing diatas, yaitu auditing merupakan :

a. Suatu proses akumulasi yang sistematis

Auditing merupakan proses pengumpulan informasi-informasi

keuangan yang disajikan oleh auditee secara terstuktur, terorganisir, dan memiliki tujuan yang jelas.

b. Mengevaluasi bukti yang dikumpulkan secara objektif

Salah satu bagian dari proses yang sistematis sebagaimana yang telah

disebutkan diatas adalah pengumpulan bukti sebagai dasar untuk pernyataan (asersi) yang dibuat oleh individu atau badan usaha yang membuat asersi tersebut, tanpa memihak atau berprasangka terhadap bukti yang telah dikumpulkan.

c. Menilai dan membandingkan kesesuaian antara informasi yang disajikan dengan apa yang terjadi pada kenyataannya

Bukti yang terkumpul dibandingkan dengan melihat nilai riil dari yang

terdapat pada bukti tersebut. Hal ini dapat dilakukan sesuai dengan program

oleh suatu badan tertentu; anggaran atau ukuran prestasi pemilik satuan usaha; standar Akuntansi Keuangan (SAK)

d. Menyampaikan hasil dari temuan yang diperoleh dari proses audit Setelah membandingkan antara bukti dan nilai riilnya, maka temuan

temuan yang didapat disampaikan kepada pihak perusahaan yang kemudian

akan ditetapkan apakah sesuai atau tidaknya laporan perusahaan. Hal

tersebut disampaikan dalam bentuk laporan audit (audit report). Laporan audit baku terdiri dari tiga paragraf yaitu paragraf pangantar (introductory paragraph), paragraf lingkup (scope paragraph), dan paragraf pendapat (opinion paragraph). Tujuan dari penyampaian ini adalah untuk memberikan informasai dan membantu pihak eksternal perusahaan yang

memiliki kepentingan terhadap perusahaan untuk memberikan keputusan

yang berkaitan dengan laporan keuangan perusahaan.

e. Seseorang yang melakukan audit (auditor) bersifat independen

Auditor haruslah bersifat independen, artinya tidak memihak pada

kepentingan pihak internal maupun ekternal perusahaan. Tujuannya adalah

untuk meningkatkan keakuratan dari informasi audit yang disampaikan.

2.1.4 Opini Audit

Bagian yang tidak terpisahkan dari laporan audit adalah pemberian

opini atas laporan keuangan yang disajikan auditee. Opini audit disajikan

pada paragraf terakhir laporan audit. Laporan yang telah diperiksa

Opini audit diberikan oleh auditor melalui beberapa tahap audit sehingga auditor dapat memberikan kesimpulan atas opini yang harus diberikan atas laporan keuangan yang diauditnya. Opini audit menurut kamus standar akuntansi (Ardiyos, 2007) ―laporan yang diberikan seorang akuntan publik terdaftar sebagai hasil penilaiannya atas kewajaran laporan keuangan yang disajikan perusahaan‖.

Dalam melakukan suatu proses audit, auditor melakukan pemeriksaan dan penelusuran terhadap dokumen pendukung yang berkaitan dengan informasi akuntansi yang disajikan dalam laporan keuangan untuk memperoleh keyakinan atas kewajaran penyajian laporan keuangan tersebut. Setelah melakukan serangkaian tahapan dalam suatu penugasan audit, barulah auditor dapat menentukan pendapat atas laporan keuangan perusahaan yang telah disajikan yang dinyatakan dalam laporan auditor independen. Laporan auditor independen memuat suatu pernyataan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan suatu entitas, hasil usaha, dan arus kas sesuai dengan standar akuntansi keuangan di Indonesia. (SPAP, 2011:508.2).

Berdasarkan Standar Profesional Akuntan Publik – PSA 29 SA Seksi 508 (2011), terdapat lima jenis opini auditor, yaitu:

1. Pendapat wajar tanpa pengecualian (unqualified opinion)

material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan standar akuntansi keuangan di Indonesia.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan auditor bentuk baku (unqualified opinion with explanatory language)

Auditor menyatakan bahwa keadaan tertentu sering kali mengharuskan auditor untuk menambahkan paragraf penjelasan (atau bahasa penjelasan lain) dalam laporan auditor bentuk baku. Keadaan tersebut meliputi:

a. Pendapatan auditor sebagian didasarkan atas laporan auditor independen lain.

b. Untuk mencegah agar laporan keuangan tidak menyesatkan karena keadaan-keadaan yang luar biasa, laporan keuangan disajikan menyimpang dari suatu prinsip akuntansi yang dikeluarkan oleh Institut Akuntan Publik Indonesia.

c. Jika terdapat kondisi dan peristiwa yang semula menyebabkan auditor yakin tentang adanya kesangsian mengenai kelangsungan hidup entitas, namun setelah mempertimbangkan rencana manajemen, auditor berkesimpulan bahwa rencana manajemen tersebut dapat secara efektif dilaksanakan dan pengungkapan mengenai hal itu telah memadai.

e. Keadaan tertentu yang berhubungan dengan laporan auditor atas laporan keuangan komparatif.

f. Data keuangan kuartalan tertentu yang diharuskan oleh Badan Pengawas Pasar Modal (Bapepam) namun tidak disajikan atau tidak di-review.

g. Informasi tambahan yang diharuskan oleh Institut Akuntan Publik Indonesia—Dewan Standar Akuntansi Keuangan telah dihilangkan, yang penyajiannya menyimpang jauh dari panduan yang dikeluarkan oleh Dewan tersebut, dan auditor tidak dapat melengkapi prosedur audit yang berkaitan dengan informasi tersebut, atau auditor tidak dapat menghilangkan keragu-raguan yang besar apakah informasi tambahan tersebut sesuai dengan panduan yang dikeluarkan oleh Dewan tersebut.

h. Informasi lain dalam suatu dokumen yang berisi laporan keuangan auditan secara material tidak konsisten dengan informasi yang disajikan dalam laporan keuangan.

Selain itu, auditor dapat menambahkan paragraf penjelasan untuk menekankan suatu hal tentang laporan keuangan.

3. Pendapat wajar dengan pengecualian (qualified opinion)

untuk dampak hal-hal yang berhubungan dengan yang dikecualikan. Pendapat ini dinyatakan bilamana:

a. Ketiadaan bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit yang mengakibatkan auditor berkesimpulan bahwa ia tidak dapat menyatakan pendapat wajar tanpa pengecualian (unqualified opinion) dan ia berkesimpulan tidak menyatakan tidak memberikan pendapat (disclaimer opinion).

b. Auditor yakin, atas dasar auditnya, bahwa laporan keuangan berisi penyimpangan dari standar akuntansi keuangan di Indonesia, yang berdampak material, dan ia berkesimpulan untuk tidak menyatakan pendapat tidak wajar (adverse opinion).

4. Pendapat tidak wajar (adverse opinion)

Auditor menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan standar akuntansi keuangan di Indonesia. Pendapat ini dinyatakan bila, menurut pertimbangan auditor, laporan keuangan secara keseluruhan tidak disajikan secara wajar sesuai dengan standar akuntansi keuangan di Indonesia.

5. Pernyataan tidak memberikan pendapat (disclaimer opinion)

Jika auditor menyatakan tidak memberikan pendapat, laporan auditor harus memberikan semua alasan substantif yang mendukung pernyataannya tersebut.

2.1.5 Opini Audit Going Concern

Going concern adalah kemampuan perusahaan dalam menjalankan

aktivitas operasional usahanya dalam kurun waktu yang lama pada masa yang

akan datang. Kosasih (1985: 33) menyatakan bahwa istilah ini diartikan sebagai anggapan bahwa operasi satuan ekonomi akan berlangsung terus di masa yang akan datang. Going concern merupakan suatu asumsi akan kelangsungan hidup perusahaan yang berkaitan erat dengan kemampuan perusahaan dalam melunasi utang-utangnya, dan kemampuan perusahan dalam menagih piutangnya. Carmichael dalam The Auditor‟s Reporting Obligation menyatakan bahwa going concern dipengaruhi oleh ketidakpastian yang sangat material yang mengancam kelangsungan hidup suatu entitas atau perusahaan.

Menurut Altman dan McGough (1974) masalah going concern terbagi dua, yaitu masalah keuangan yang meliputi kekurangan (defisiensi) likuiditas, defisiensi ekuitas, penunggakan utang, kesulitan memperoleh dana, serta masalah operasi yang meliputi kerugian operasi yang terus-menerus, prospek pendapatan yang meragukan, kemampuan operasi terancam, dan pengendalian yang lemah atas operasi.

1. Pemberi pinjaman (kreditur), melalui informasi going concern kredtur dapat menentukan apakah akan memberikan pinjaman pada perusahaan tersebut atau tidak, kepada perusahaan apa saja ia akan memberikan pinjamannya, dan dapat memonitor pinjaman yang teah ia berikan kepada perusahaan yang bersangkutan.

2. Investor, melalui informasi going concern dapat melihat apakah perusahaan masih dapat bertahan hidup dan mengambil keputusan untuk berinvestasi atau tidak; dan keputusan mengenai menarik investasi atau menambah investasi.

Opini audit going concern adalah opini yang dikeluarkan oleh auditor untuk mengevaluasi apakah ada kesangsian tentang kemampuan perusahaan untuk mempertahankan kelangsungan hidupnya (SA Seksi 341). Dalam melaksanakan prosedur audit, auditor bertanggung jawab untuk mengevaluasi adanya kondisi yang dapat menimbulkan kesangsian besar terhadap kemampuan perusahaan untuk mempertahankan hidupnya (SA Seksi 341, paragraf 02).

diantaranya kemungkian hanya menjadi signifikan jika ditinjau bersama-sama dengan kondisi atau peristiwa yang lain. Berikut ini beberapa contoh peristiwa yang menjadi pertimbangan auditor dalam memberikan opini audit going concern − dalam hal ini tidak hanya terbatas pada pristiwa berikut−

diantaranya :

1. Trend negatif, misalnya kerugian operasi yang berulang kali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan perusahaan, dan rasio keuangan penting yang menunjukkan nilai dibawah standar perusahaan.

2. Kesulitan keuangan, misalnya kegagalan melunasi kewajiban yang telah jatuh tempo, penunggakan pembayaran deviden, dan restrukturisasi utang.

3. Masalah intern, misalnya adanya karyawan yang melakukan mogok kerja, ketergantungan besar atas sukses proyek tertentu, komitmen yang panjang yang tidak ekonomis, dan kebutuhan untuk secara signifikian memperbaiki operasi.

Auditor perlu mempertimbangkan rencana manajemen dalam mengatasi kondisi buruk yang mungkin akan terjadi pada masa yang akan datang dalam periode tidak lebih dari satu tahun. Dalam SA (Standar Auditing) Seksi 341 dinyatakan pertimbangan – pertimbangan tersebut antara lain:

1. Rencana untuk menjual aktiva.

2. Rencana penarikan utang atau restrukturisasi.

3. Rencana untuk mengurangi atau menunda pengeluaran. 4. Rencana untuk menaikkan modal pemilik.

Perusahaan yang mendapat opini wajar tanpa pengecualian bukan berarti telah bebas dari kebangkrutan. Oleh karena itu auditor mengevaluasi tingkat kekuatan kelangsungan hidup perusahaan klien. Berikut beberapa pedoman yang diberikan oleh Ikatan Akuntan Indonesia mengenai dampak dari pengaruh kelangsungan hidup perusahaan terhadap opini yang dikeluarkan oleh auditor, yaitu :

1. Tanggungjawab auditor

Seorang auditor bertanggungjawab dalam mengevaluasi kelangsungan hidup perusahaan klien. Jika auditor menemukan adanya tanda-tanda yang menunjukkan gangguan operasional perusahaan, maka auditor harus :

b. Memastikan rencana tersebut efektif dan aman jika direalisasikan, dan memastikan pada manajemen bahwa mereka akan melaksanakan rencana tersebut.

2. Prosedur audit

Prosedur audit adalah tindakan yang dilakukan atau metode dan teknik yang digunakan oleh auditor untuk mendapatkan atau mengevaluasi bukti audit. Auditor cukup membuat suatu prosedur yang dapat menggambarkan kondisi klien yang sesungguhnya dimana dalam prosedur tersebut dapat dilihat kemungkinan-kemungkinan yang akan terjadi pada masa yang akan datang yang dapat merugikan iinternal maupun eksternal perusahaan. Berikut contoh prosedur audit yang dapat dibuat oleh auditor, yaitu :

a. Prosedur ananalitik,

b. Review terhadap peristiwa kemudian,

c. Review terhadap kepatuhan atas syarat-syarat utang,

d. Pembacaan notulen rapat pemegang saham, dewan komisaris, dan komite penting yang dibentuk,

e. Permintaan keterangan kepada penasehat hokum entitas dan pendapatnya, f. Konfirmasi dengan pihak-pihak yang mepunyai hubungan istimewa.

3. Pertimbangan atas kondisi peristiwa

pihak-pihak yang berkaitan dengan perusahaan klien kemudian menentukan seberapa tingkat pengaruh kejadian tersebut terhadap operasional perusahaan.

4. Pertimbangan atas manajemen

Rencana manajemen perusahaan klien juga perlu dipertimbangkan dalam hal pemberian opini going concern. Hal ini apat dilihat pada contoh berikut :

a. Apabila manajemen tidak memiliki rencana dalam hal pengurangan resiko buruk suatu peristiwa untuk mempertahankan kelangsung hidup suatu perusahaan, maka auditor harus mempertimbangkan untuk menyatakan tidak memberikan pendapat (disclaimer opinion).

b. Apabila manajemen memiliki rencana untuk mengurangi resiko buruk yang terjadi pada perusahaan, maka auditor memiliki dua pilihan, diantaranya :

Jika menurut auditor rencana yang dibuat manajemen perusahaan tidak efektif, maka auditor mempertimbangkan untuk menyatakan tidak memberikan opini (disclaimer opnion).

Jika menurut auditor rencana yang dibuat manajemen perusahaan efektif dan mampu mempertahankan kelangsungan hidup perusahaan, serta manajemen mengungkapkan rencana tersebut dalam catatan atas laporan keuangan, maka auditor dapat mempertimbangkan untuk memberikan pendapat wajar tanpa pengecualian (unqualified opinion).

auditor dapat mempertimbangkan untuk memberikan pendapat wajar dengan pengecualian (qualified opinion) atau pendapat tidak wajar (adverse opinion).

5. Pertimbangan Dampak Informasi Kelangsungan Hidup Entitas Terhadap Laporan Auditor

Setelah auditor mempertimbangkan rencana manajemen, maka apabila auditor mendapat kesangsian akan kemampuan perusahaan dalam mempertahankan kelangsungan hidup dalam jangka waktu pantas, auditor harus mempertimbangkan dampak yang kemungkinan timbul atas laporan keuangan dan cukup atau tidaknya pengungkapannya. Berikut beberapa informasi yang dapat diungkapkan, yaitu :

a. Kondisi atau peristiwa yang menimbulkan kesangsian besar mengenai kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam waktu pantas.

b. Dampak yang mungkin ditimbulkan oleh kondisi atau peristiwa tersebut. c. Evaluasi manajemen terhadap signifikan atau tidaknya kondisi atau

peristiwa dan factor-faktor yang melemahkan dampak negatifnya. d. Kemungkinan diberhentikan operasi satuan waktu.

e. Rencana manajemen (termasuk informasi keuangan prospektif yang relevan).

2.1.6 Kualitas Audit

De Angelo (1981) mendefinisikan kualitas audit sebagai probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Hasil penelitiannya menunjukkan bahwa KAP yang besar akan berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang kecil.

Berdasarkan pengertian yang dikemukakan diatas, dapat dipahami bahwa kualitas audit berkaitan dengan kemampuan auditor dalam menemukan, mengidentifikasi, dan melaporkan pelanggaran yang dilakukan oleh klien diserta dengan bukti-bukti yang ditemukan. Semakin besar KAP-nya, semakin tinggi kualitas auditnya.

Dalam penelitian yang lain yang dilakukan oleh Deis dan Giroux (1992), dikatakan bahwa beberapa hal yang mempengaruhi kualitas audit yaitu:

1. Lama waktu auditor telah melakukan pemeriksaan terhadap suatu perusahaan (tenure), semakin lama seorang auditor telah melakukan audit pada klien yang sama maka kualitas audit yang dihasilkan akan semakin rendah.

2. Jumlah klien, semakin banyak jumlah klien maka kualitas audit akan semakin baik karena auditor dengan jumlah klien yang banyak akan berusaha menjaga reputasinya.

4. Review oleh pihak ketiga, kualitas audit akan meningkat jika auditor tersebut mengetahui bahwa hasil pekerjaannya akan direview oleh pihak ketiga.

Dari berbagai faktor diatas, dalam penelitian ini lebih menekankan pada ukuran Kantor Akuntan Publik sebagai tolok ukur kualitas audit. Adapun ukuran perusahaan tersebut diproksikan pada big four dan non big four. Berikut nama-nama perusahaan yang tergolong dalam KAP big four, yaitu :

1. Price Water House Coopers (PWC), yang bekerjasama dengan KAP Haryanto Sahari dan rekan.

2. Deloitte Touche Tohmatsu, yang bekerjasama dengan KAP Osman Bing Satrio dan rekan.

3. Klynveld Peat Marwick Goerdeler (KPMG) International, yang bekerjasama dengan KAP Siddharta dan Widjaja.

4. Ernst and Young (E&Y), yang bekerjasama dengan KAP Purwantoro, Sarwoko, dan Sandjaja. Suherman & Surja.

2.1.7 Pertumbuhan Perusahaan

Salah satu hal yang menjadi pertimbangan bagi investor untuk

menanamkan modalnya adalah pertumbuhan perusahaan. Pada umumnya,

pertumbuhan perusahaan diproksikan pada tingkat rasio penjualan. Hal ini

disebabkan karena penjualan merupakan aktivitas utama dan merupakan

pemasukan terbesar suatu perusahaan, termasuk perusahaan pertambangan.

mengatakan bahwa ―rasio penjualan mengukur seberapa baik perusahaan

mempertahankan posisi ekonominya, baik dalam industrinya maupun dalam kegiatan ekonomi secara keseluruhan.‖ Sedangkan menurut Fabozzi (2000) dalam Sinaga (2009) pertumbuhan penjualan merupakan perubahan penjualan pada laporan keuangan pertahun. Dengan demikian, pertumbuhan perusahaan juga menjadi salah satu poin penting bagi auditor dalam memberikan opini

audit.

Semakin tinggi rasio penjualan perusahaan, berarti semakin tinggi

pertumbuhan perusahaannya dan semakin kecil kemungkinan untuk mendapat

opini audit going conern, dan semakin meningkatkan kepercayaan investor

untuk menanamkan modalnya pada perusahaan tersebut. Sebaliknya, semakin

kecil rasio penjualan perusahaannya, semakin besar kemungkinan untuk

mendapat opini going concern, dan semakin kecil pula kepercayaan investor

menanamkan modalnya pada perusahaan tersebut. Perusahaan dengan rasio pertumbuhan penjualan negatif berpotensi besar mengalami penurunan laba sehingga apabila manajemen tidak segera mengambil tindakan perbaikan, perusahaan dimungkinkan tidak akan dapat mempertahankan kelangsungan hidupnya.

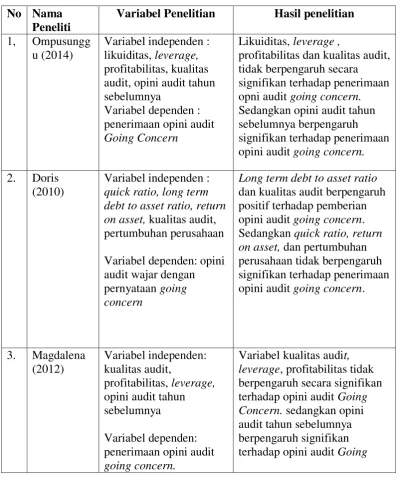

2.2 Penelitian Terdahulu

menggunakan variabel independen yang berbeda-beda dari tahun ke tahun, dan hasil penelitiannya juga berbeda-beda diantara masing-masing peneliti. Berikut ini adalah beberapa penelitian sebelumnya yang berhubungan dengan penelitian yang akan dilakukan

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Nama Peneliti

Variabel Penelitian Hasil penelitian 1, Ompusungg opni audit going concern. Sedangkan opini audit tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern. 2. Doris

(2010)

Variabel independen : quick ratio, long term debt to asset ratio, return on asset, kualitas audit, pertumbuhan perusahaan Variabel dependen: opini audit wajar dengan pernyataan going concern

Sumber : Hasil Olahan Peneliti

Peneliti terdahulu yang menggunakan variabel kualitas audit pada perusahaan pertambangan menunjukkan bahwa kualitas audit tidak berpengaruh terhadap penerimaan opini audit going concern. Hal ini dilihat dari penelitian

Concern. opini audit going concern.. Sedangkan kualitas audit, perusahaan, debt default, dan kualitas audit tidak

berpengaruh signifikan

yang dilakukan oleh Ompusunggu (2014) dan penelitian yang dilakukan oleh Susarni dan Jatmiko (2011).

Berbeda dengan penelitian yang dilakukan pada perusahaan manufaktur yang menggunakan variabel kualitas audit. Doris (2010) mendapatkan hasil penelitian yang menunjukkan bahwa kualitas audit berpengaruh positif terhadap penerimaan opini audit going concern. Sedangkan, penelitian yang dilakukan oleh Magdalena (2012), Demak (2012) dan Setyarno dkk (2006) menunjukkan hasil bahwa kualitas audit tidak berpengaruh signifikan terhadap penerimaan opini audit going concer pada perusahaan manufaktur.

Penelitian terdahulu yang menggunakan variabel opini audit tahun sebelumnya menunjukkan hasil bahwa opini audit tahun sebelumnya berpengaruh secara signifikan terhadap penerimaan opini audit going concern baik pada perusahaan manufaktur maupun pada perusahaan pertambangan. Penelitian yang menggunakan variabel pertumbuhan perusahaan menunjukkan hasil bahwa pertumbuhan perusahaan tidak berpengaruh terhadap penerimnaan opini audit going concern pada perusahaan manufaktur. Sedangkan peneliti belum menemukan pada penelitian terdahulu pengaruh pertumbuhan perusahaan terhadap opini audit going concern pada perusahaan pertambangan.

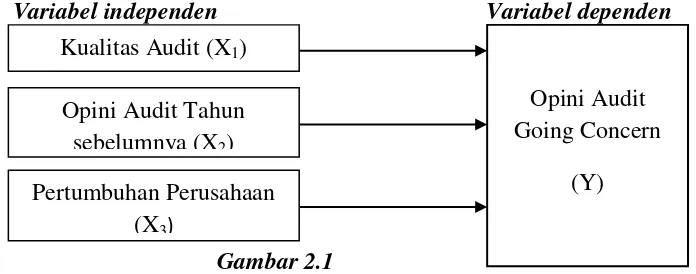

Opini Audit Going Concern

(Y) 2.3 Kerangka Konseptual

Berdasarkan uraian teoritis diatas, peneliti mengambil kualitas audit,

pertumbuhan perusahaan dan opini audit tahun sebelumnya sebagai variabel

independen dan opini audit going concern sebagai variabel dependen.

Hubungan antara kualitas audit, pertumbuhan perusahaan dan opini audit

tahun sebelumnya dengan opini audit going concern dapat digambarkan sebagai

berikut :

Variabel independen Variabel dependen

Gambar 2.1

Kerangka Konseptual

Reputasi auditor sering digunakan sebagai proksi dari kualitas audit (Ruiz et.al, 2004). Semakin tinggi reputasi auditor semakin bagus kualitas audit yang didapat, dan semakin tinggi pula tingkat kepercayaan para investor untuk menanamkan modal pada perusahaan auditan. Kualitas audit juga sering dihubungkan dengan ukuran KAP. Semakin besar ukuran KAP auditor, auditor semakin independen dan memiliki kekuatan yang lebih besar untuk mengungkapkan temuan pada laporan keuangan jika ditemui adanya

Kualitas Audit (X1)

Opini Audit Tahun sebelumnya (X2) Pertumbuhan Perusahaan

penyimpangan yang dilakukan oleh klien. Selain itu, semakin besar ukuran KAP auditor, berarti semakin besar pula kemampuan auditor jika dituntut dalam pengadilan, sehingga semakin kecil kemungkinan auditor untuk tidak memberikan opini audit going concern pada perusahaan auditan.

Pertumbuhan perusahaan sering diproksikan pada tingkat penjualan. Semakin tinggi rasio penjualan perusahaan, berarti semakin baik pertumbuhan perusahaan dan semakin besar kekuatan perusahaan untuk mempertahankan kelangsungan operasional perusahaan. Kemampuan perusahaan meningkatkan rasio penjualannya mengindikasikan bahwa perusahaan tersebut mampu mempertahankan pangsa pasar ekonominya. Hal ini disebabkan karena penjualan merupakan aktivitas utama operasional dan sumber pendapatan utama perusahaan. Semakin kuat perusahaan mempertahankan kelangsungan operasional perusahaan maka semakin kecil kemungkinan utnuk mendapat opini going concern.

2.4 Hipotesisi Penelitian

Menurut Erlina (2008 : 49) ―Hipotesis merupakan penjelasan sementara

tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi‖. Karena hipotesis hanya berfungsi sebagai jawaban sementara, maka perlu

dilakukan pembuktian atas jawaban tersebut melalui data empiris. Dari kerangka konseptual diatas, penulis mengajukan hipotesis penelitian ini sebagai berikut :

H1 : Kualitas audit berpengaruh terhadap opini audit going concern. H2 : Pertumbuhan perusahaan berpengaruh pada opini audit going

concern.

H3 : Opini audit tahun sebelumnya berpengaruh terhadap opini audit going concern.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Menurut Erlina (2011 : 73) ―desain penelitian merupakan rencana induk