sebagai variabel kontrol. Dari hasil penelitian menunjukkan adanya pengaruh earnings management, audit commitee mempunyai pengaruh yang posifif signifikan dengan CSR.

BAB II

LANDASAN TEORITIS

2.1. Tanggung Jawab Sosial (Corporate social responsibility) 2.1.1. Defenisi CSR

Ada berbagai definisi CSR, antara lain menurut The World Business Council for Sustainable Development (WBCSD) sebagai berikut:

“Corporate Social Responsibility is the continuing commitment by business to behave ethically and contribute to economic development while improving the quality of life of the workforce and their families as well as of the local community and society at large”.

masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan. Sedangkan dalam pengertian yang lebih luas, pertanggung jawaban sosial merupakan konsep yang lebih manusiawi dimana suatu organisasi di pandang sebagai agen moral, oleh karena itu dengan atau tanpa aturan hukum, sebuah organisasi termasuk didalamnya organisasi bisnis wajib menjunjung tinggi moralitas. Dengan demikian kendati tidak ada aturan hukum atau etika masyarakat yang mengatur, tanggung jawab sosial bisa dilaksanakan dalam berbagai situasi dengan mempertimbangkan hasil terbaik dan paling sedikit merugikan stakeholder. Tindakan tepat yang dilakukan oleh perusahaan akan memberikan manfaat bagi masyarakat (Edwin, 2009).

CSR juga berusaha memberikan perhatian terhadap lingkungan dan sosial kedalam operasinya. Darwin (2004) menyatakan pertanggungjawaban sosial adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial kedalam dan interaksinya dengan pihak-pihak yang berkepentingan, yang melebihi tanggung jawabnya di bidang hukum. Dengan demikian operasi bisnis yang dilakukan oleh perusahaan tidak hanya berkomitmen dengan ukuran keuntungan sercara finansial saja, tetapi juga harus berkomitmen pada pembangunan sosial ekonomi secara menyeluruh dan berkelanjutan.

ini sejalan dengan legitimacy theory yang mengatakan bahwa perusahaan memiliki kontrak dengan masyarakat untuk melakukan kegiatannya berdasarkan nilai-nilai justice dan bagaimana perusahaan menanggapi berbagai kelompok kepentingan untuk melegitimasi tindakan perusahaan. Jika terjadi ketidakselarasan antara sistim nilai perusahaan dan sistem nilai masyarakat maka perusahaan dalam kehilangan legitimasinya yang selanjutnya akan mengancam kelangsungan hidup perusahaan (Lindlom, 1998 dalam Yosefa, 2007). Dengan demikian dapat disimpulkan bahwa CSR pada dasarnya adalah suatu upaya tanggung jawab perusahaan atas dampak yang ditimbulkan dari kegiatan operasianalnya terhadap masyarakat dan lingkungan sekitarnya.

2.1.2. Pengungkapan CSR di Indonesia.

Kewajiban pengungkapan CSR di Indonesia telah di atur dalam beberapa regulasi. Ikatan Akuntan Indonesiab (IAI) mengimplementasikan pengungkapan sosial perusahaan dalam Pernyataan Standart Akuntansi Keuangan (PSAK) NO. 1 tahun 2009, paragraf kesembilan.

“Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (Value Added Statement) khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting”.

Dalam mendukung praktik pengungkapan tanggung jawab sosial selain melalui UU NO.40 tahun 2007 tentang Perseroan Terbatas pasal 74, hal ini juga tertuang dalam UU Penanaman Modal NO.25 tahun 2007 yang mengatur setiap penanam modal diwajibkan untuk ikut serta dalam tanggung jawab sosial perusahaan.

Saat ini perusahaan semakin menyadari pentingnya menerapkan CSR sebagai strategi bisnis karena melakukan praktik pengungkapan CSR, akan mendapat banyak manfaat. Kiroyan ( 2006 ) dalam Yosefa (2007) dengan menerapkan CSR, diharapkan perusahaan akan memperoleh legitimasi sosial dan memaksimalkan keuangan dalam jangka panjang. Hal ini mengindikasikan bahwa perusahaan yang menerapkan CSR mengharapkan akan direspon positif oleh para pelaku pasar. Menurut Susanto (2009) manfaat dari pengungkapan CSR adalah:

1. CSR akan mendongkrak citra perusahaan, yang dalam rentang waktu panjang akan meningkatkan reputasi perusahaan.

3. CSR akan menghasilkan loyalitas karyawan, sehingga mereka bisa merasa lebih termotivasi untuk bekerja lebih keras demi kemajuan perusahaan. Hal ini akan berujung pada peningkatan kinerja dan produktivitas.

4. Melaksanakan CSR secara konsisten akan mampu memperbaiki dan mempererat hubungan antara perusahaan dengan para stakeholder-nya.

5. Meningkatkan penjualan, konsumen akan lebih menyukai produk-produk yang dihasilkan oleh perusahaan yang konsisten menjalankan tanggung jawab sosialnya sehingga memiliki reputasi yang baik.

Standar pengungkapan CSR yang berkembang di Indonesia adalah merujuk standar yang dikembangkan oleh GRI (Global Reporting Intiatives). Standar GRI berfokus pada standar pengungkapan berbagai kinerja ekonomi, sosial dan lingkungan perusahaan. Dalam melakukan penilaian luas pengungkapan CSR, item-item yang akan di beri skor akan mengacu pada indikator kinerja atau item yang disebut dalam GRI yang meliputi:

1. Indikator kinerja, meliputi aspek kinerja ekonomi, keberadaan pasar, dan dampak ekonomi secara tidak langsung.

2. Indikator kinerja lingkungan hidup, melalui aspek material, energi, air, keanekaragaman hayati, emisi dan limbah produk.

3. Indikator kinerja praktek ketenagakerjaan dan lingkungan kerja, meliputi aspek ketenagakerjaan, hubungan tenaga kerja/manajemen, keselamatan dan kesehatan kerja, pendidikan dan pelatihan, serta aspek keanekaragaman dan kesempatan yang sama.

tawarkelompok, tenaga kerja anak, pegawai tetap dan kontrak, praktek keselamatan serta hak masyarakat (adat).

5. Indikator kinerja masyarakat, meliputi aspek kemasyarakatan, kebijakan mengenai korupsi, kebijakan umum/publik, perilaku anti persaingan, dan aspek kesesuaian.

6. Indikator kinerja tanggung jawab produk, yang meliputi aspek keselamatan dan kesehatan konsumen, labeling produk dan jasa, komunikasi pemasaran, privasi konsumen dan aspek kesesuaian.

2.1.3. Prinsip-prinsip Corporate Social Responsibility

Tanggung jawab sosial (corporate social responsibility) mengandung dimensi yang sangat luas dan kompleks. Disamping itu tanggung jawab sosial (social responsibility) juga mengandung interpretasi yang sangat berbeda, terutama dikaitkan dengan kepentingan pemangku kepentingan (stakeholder). Untuk itu, dalam rangka memudahkan pemahaman dan penyederhanaan, banyak ahli mencoba menggarisbawahi prinsip dasar yang terkandung dalam tanggungjawab sosial (social responsibility). ( David, 2008 dalam Nor Hadi, 2010) menguraikan prinsip-prinsip tanggung jawabsosial (social responsibility) menjadi 3 (tiga) bagian yaitu;(1)Sustainability;(2) accountability; dan (3)transparency.

keberpihakan society memanfaatkan sumberdaya agar tetap memperhatikan generasi masa depan.

b. Accountability merupakan upaya perusahaan terbuka dan bertanggungjawab atas aktivitas yang telah dilakukan. Akuntabilitas dibutuhkan ketika aktivitas perusahaan mempengaruhi dan dipengaruhi lingkungan eksternal. Konsep ini menjelaskan pengaruh kuantitatif aktivitas perusahaan terhadap pihak internal dan eksternal. .

c. Transparency, merupakan prinsip penting eksternal. Tranparansi berhubungan dengan pelaporan aktivitas perusahaan berikut dampak terhadap pihak eksternal. Transparansi merupakan satu hal yang amat penting bagi pihak eksternal, berperan untuk mengurangi asimetri informasi, kesalahpahaman, khususnya informasi dan pertanggungjawaban berbagai dampak lingkungan. 2.2. Earnings Management

2.2.1. Definisi Earnings Management

Penyajian laporan keuangan dapat dilakukan dengan dua metode yaitu dengan metode akrual metode kas. Metode akrual mengakui transaksi pada saat terjadi, sedangkan metode kas mengakui transaksi pada saat kas diterima. Penyajian dalam metode akrual memungkinkan pihak manajemen untuk menggeser angka-angka untuk mengubah laba. Tindakan ini sering disebut manajemen laba (earnings mangement).

Lewit (1999) dalam Sulistyanto (2008)

Scott (1997) dalam Halim (2005) mendefinisikan manajemen laba sebagai berikut:“Given that manager can choose accounting policies from a set ( for example, GAAP),it is natural to expect that they will choose polices so as to maximize their own utility and/or market value of the firm. Dari definisi tersebut dapat disimpulkan bahwa pada prinsipnya earnings management merupakan aktivitas pemilihan kebijakan akuntansi oleh manajer dari akuntansi yang ada dan secara alamiah dapat memaksimumkan utilitas mereka dan atau nilai pasar perusahaan. Scott ( 1997) dalam Halim (2005) membagi cara pemahaman atas earnings management menjadi dua. Pertama, melihatnya sebagai perilaku oportunistik manajer untuk memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang, dan political cost (Opportunistic Earning Manajemen). Kedua, dengan memandang earnings management dari perspektif efficient contracting (Efficient Earnings Management), dimana earnings management memberi manajer suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak. Dengan demikian manajer dapat mempengaruhi nilai pasar saham perusahaan melalui earnings management, misalnya dengan membuat perataan laba (income smoothing) dan pertumbuhan laba sepanjang waktu.

termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi. Masalah keagenan muncul karena adanya perilaku oprtunistik dari agent, yaitu perilaku manajemen untuk memaksimumkan kesejahteraannya sendiri yang berlawanan dengan kepentingan principal. Manajer memiliki dorongan untuk memilih dan menerapkan metode akuntansi yang dapat memperlihatkan kinerjanya yang baik untuk mendapatkan bonus dari principal.

Watts dan Zimmerman (1986) dalam Halim (2005) menyatakan bahwa laporan keuangan yang dibuat dengan angka-angka akuntansi diharapkan dapat meminimalkan konflik diantara pihak-pihak yang berkepentingan. Dengan laporan keuangan yang dilaporkan oleh agent sebagai pertanggungjawaban kinerjanya, principal dapat menilai, mengukur dan mengawasi sampai sejauh mana agent tersebut bekerja untuk meningkatkan kesejahteraannya, serta memberikan kompensasi kepada agent.

Laporan keuangan yang digunakan oleh principal untuk memberikan kompensasi kepada agent dengan harapan dapat mengurangi kotnflik keagenan dapat dimanfaatkan oleh agent untuk mendapatkan keuntungan yang lebih besar. Akuntansi akrual yang dicatat dengan basis akrual (accrual basis) merupakan subjek manajerial discretion karena fleksibilitas yang diberikan oleh GAAP memberikan dorongan kepada manajer untuk memodifikasi laporan keuangan agar dapat menghasilkan laporan laba seperti yang diinginkan, meskipun menciptakan distorsi dalam pelaporan laba.

Perilaku earnings management dapat dijelaskan melalui positif accounting theory atau PAT dan agensi teori. Tiga hipotesis PAT yang dapat dijadikan pemahaman tindakan earnings management yang dirumuskan oleh (Watts dan Zimmerman, 1986 dalam Halim, 2005).

a. Bonus dan plan hipotesis

Bahwa rencana bonus atau kompensasi manajerial akan cenderung memilih dan menggunakan metode-metode akuntansi yang akan membuat laba yang dilaporkannya lebih tinggi. Konsep ini membahas bahwa bonus yang dijanjikan pemilik kepada manajer perusahaan tidak akan memotivasi manajer untuk bekerja lebih baik tetapi juga memotivasi manajer untuk melakukan kecurangan manajerial. Agar selalu bisa mencapai tingkat kinerja yang memberikan bonus, manajer mempermainkan besar kecilnya angka-angka akuntansi dalam laporan keuangan sehingga bonus itu selalu didapatnya setiap tahun. Hal inilah yang mengakibatkan pemilik mengalami kerugian ganda yaitu memperoleh informasi palsu dan mengeluarkan sejumlah bonus untuk sesuatu yang tidak semestinya.

b. Debt equity hypothesis

sesungguhnya memperoleh informasi yang keliru dan membuat keputusan bisnis menjadi keliru pula. Akibatnya terjadi kesalahan dalam mengalokasikan sumber daya.

c. Political cost hypothesis

Political cost hypothesis menyatakan bahwa perusahaan cenderung memilih dan menggunakan metode-metode akuntansi yang dapat memperkecil atau memperbesar laba yang dilaporkannya. Konsep ini membahas bahwa manajer perusahaan cenderung melanggar regulasi pemerintah, seperti undang-undang perpajakan, apabila ada manfaat dan keuntungan tertentu yang dapat diprolehnya. Manajer akan mempermainkan laba agar kewajiban pembayaran tidak terlalu tinggi sehingga alokasi laba sesuai dengan kemauan perusahaan.

2.2.3. Teknik Earnings Management

Setiawati dan Na”im (2000) dalam Halim (2005) tehnik dan pola manajem laba dapat dilakukan dengan tiga tehnik:

a. Memanfaatkan peluang untuk membuat estimasi akuntansi.

Cara manajemen mempengaruhi laba melalui judgment (perkiraan) terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, biaya garansi dan lain-lain

b. Mengubah metode akuntansi.

Perubahan metode akuntansi yang digunakan untuk mencatat suatu transaksi yaitu merubah metode depresiasi aktiva tetap, dari metode depresiasi angka tahun ke metode depresiasi garis lurus.

c. Menggeser periode biaya atau pendapatan.

Rekayasa periode biaya atau pendapatan antara lain: mempercepat / menunda pengeluaran untuk penelitian dan pengembangan sampai pada periode akuntansi berikutnya, mempercepat / menunda pengeluaran promosi sampai periode berikutnya, mempercepat / menunda pengiriman produk kepelanggan, mengatur saat penjualan aktiva tetap yang sudah tak terpakai.

2.2.4. Metode Earnings Management

a. Taking a bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan dapat meningkatkan laba dimasa datang.

b. Income minimization.

Dilakukan pada saat perusahaan mengalami tingkat probilitas yang tinggi sehingga jika laba periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

c. Income maximization.

Dilakukan pada saat perusahaan mengalami penurunan laba. Tindakan atas maximization bertujuan untuk melaporkan net income yang tinggi dengan tujuan manajer memperoleh bonus yang lebih besar.

d. Income smoothing.

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

2.2.5.Hubungan Earnings Management dengan Corporate SocialResponsibiliti

(CSR).

manajer untuk mempengaruhi laporan keuangan dilakukan untuk mengambil keuntungan bagi dirinya sendiri dengan memanfaatkan ketidaktahuan orang lain akan informasi perusahaan yang sesungguhnya, maka earnings management dianggap sebagai perbuatan curang. Salah satu konsekuensi dari tindakan earnings management adalah bahawa perusahaan kehilangan dukungan dari pemangku kepentingan, yang dapat mengakibatkan peningkatan kewaspadaan dari pemegang saham (shareholder) dan kelompok stakeholder yang terkena dampak (Zahra et al, 2005).

Untuk memanipulasi aktivitas earnings managemnt, manajer dapat membuat Corporate Social Responsibility (CSR). Kegiatan CSR adalah alat yang ampuh untuk mendapat dukungan dari stakeholder. Dengan cara ini manajer akan mengurangi kemungkinan dipecat. Sebuah perusahaan dengan CSR yang baik dianggap tidak melakukan earnings management karena perusahaan yang bertanggungjawab sosial tidak akan menyembunyikan laba yang realistis. Dengan CSR akan menambah transparansi dan mengurangi peluang untuk mengelola laba dan dengan membuat banyak ungkapan dapat mengelabui para shareholder .

Menurut Prior et.al (2008).

“ management flexibility of financial report as it does not requesentveal earning condition obtained by the company. Methode to make manager possible to protect his position and keep his interest is by involving theirself to the activity that widely aimed todevelop the relationship with stakeholder of the company and environmental activity, that commonly known as CSR, to get support from the prior groups”.

dalam mempertahankan posisinya melakukan praktek menajemen laba akan proaktif dalam supporting public protection and stakeholder through social responsibility.

2.3. Good Corporate Governance (GCG)

2.3.1. Pengertian dan konsep Good Corporate Governance.

Seperti halnya suatu pemerintahan, perusahaan juga tidak lepas dari berbagai kelompok dengan disertai berbagai kepentingan demi mencapai tujuan tertentu. Oleh karena itu muncul konsep “corporate governance” dalam mengatasi konflik kepentingan tersebut agar perusahaan dapat dikelola dengan baik (Warjanto, 2009). Monks dan Minov (2001) dalam Wardani (2006) menyatakan corporate governance merupakan tata kelola perusahaan yang menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah dan kinerja perusahaan. Menurut OECD ( Organisation for economic co- operation and development) Corporate Governance didefinisikan sebagai berikut:

“Corporate Governance is the system by which business corporation are directed and controlled. The corporate governanve structure specifes the distribution of the right and responsibilities among different participant in the corporation,Such as the board, manager, shareholder, and other stakeholder”.

diungkapkan menurut FCGI (Forum for Corporate Governance in Indonesia) mempergunakan definisi Cadbury Commitee, yaitu.

“Suatu sistem yang mengatur dan mengarahkan hubungan antara pihak pemegang saham, pengurus (pengelola perusahaan), pihak kreditor, pemerintah, karyawan serta pemegang kepentingan intern dan ekstern lainnya sehingga terpelihara kepentingan dan tujuan masing-masing pihak”.

Dapat disimpulkan Corporate Governance adalah peningkatan kinerja perusahaan melalui pemantauan kinerja manajemen terhadap pemangku kepentingan lainnya, berdasarkan kerangka aturan dan peraturan yang berlaku (Kaihatu, 2006). Konsep Good Corporate Governance muncul dilandasi dengan teori agensi (Agency Theory), dimana terdapat pemisahan antara pihak agen dan prinsipal yang mengakibatkan munculnya polemik atas kepentingan yang berbeda. Pihak agen selaku pengelola diperlukan pengendalian dan pengawasan. Dengan adanya mekanisme Good Corporate Governance ini, maka tindakan kecurangan dapat dikurangi sehingga tidak menimbulkan kerugian.

2.3.2. Prinsip dasar Good Corporate Governance

Implementasi good corporate governance akan berhasil jika memiliki

sejumlah prinip. Menurut pedoman umum Good Corporate Governance

Indonesia, GCG memiliki prinsip sebagai berikut : transparansi (transparancy),

akuntabilitas (accountability), responsibilitas (responsibility), independensi

(independency), serta kewajaran dan kesetaraan (fairness).

Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus

menyediakan informasi yang relevan dan dengan cara yang mudah diakses

serta dipahami oleh pemangku kepentingan. Perusahaan harus mengambil

inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh

peraturan perundang-undangan, tetapi juga hal yang penting untuk mengambil

keputusan oleh pemegang saham, kreditur, dan pemangku kepentingan

lainnya. Traparansi meliputi (1) penyediaan informasi yang cukup, akurat, dan

tepat waktu kepada pihak yang berkepentingan terhadap perusahaan. (2)

mempublikasikan informasi keuangan serta informasi lainnya yang material

dan berdampak signifikan pada kinerja perusahaan (3) investor harus dapat

mengakses informasi penting perusahaan secara mudah pada saat diperlukan.

b. Akuntabilitas (accountability).

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara

transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar,

terukur, dan sesuai dengan kepentingan perusahaan dengan tetap

memperhitungkan kepentingan pemegang saham dan pemangku kepentingan

lainnya. Akuntabilitas merupakan prasyaratan yang diperlukan untuk mencapai

kinerja yang berkesinambungan. Akuntabilitas adalah fungsi, struktur, sistem

dan pertanggungjawaban organisasi perusahaan sehingga pengelolaan

perusahaan terlaksana secara efektif. Akuntabilitas meliputi pengertian bahwa

(1) Anggota dewan komisaris harus bertindak mawakili kepentingan

perusahaan dan para pemegang saham (2) memiliki komisaris yang bersifat

Pertanggungjawaban perusahaan (responsibility) adalah kesesuaian (kepatuhan) dalam pengelolaan perusahaan terhadap prinsip korporasi yang

sehat serta peraturan perundangan yang berlaku serta melaksanakan tanggung

jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara

kesinambungan usaha dalam jangka panjang dan mendapatkan pengakuan

sebagai good corporate citizen. Pertanggungjawaban meliputi (1) Menjamin

dihormatinya segala hak pihak-pihak yang berkepentingan terhadap

perusahaan, (2) lewat prinsip responsibility diharapkan membantu peran

pemerintah dalam mengurangi kesenjangan pendapatan dan kesempatan kerja

pada segmen masyarakat yang belum mendapatkan manfaat dari mekanisme

pasar.

d. Independensi (independency)

Independensi (independency) adalah suatu keadaan dimana perusahaan

dikelola secara professional tanpa benturan kepentingan dan pengaruh atau

tekanan dari pihak manapun yang tidak sesuai dengan peraturan

perundang-undangan yang berlaku dan prinsip-pinsip korporasi yang sehat. Indepedensi

meliputi proses pengambilan keputusan seharusnya berpihak pada kepentingan

perusahaan.

e. Kewajaran dan kesetaraan (fairness)

Kewajaran dan kesetaraan (fairness) didefinisikan sebagai perlakuan yang adil

dan setara didalam memenuhi hak-hak stockeholders yang timbul berdasarkan

perjanjian serta peraturan perundangan yang berlaku. Fairness meliputi (1)

para pemegang saham (3) asset perusahaan dikelola secara baik dan prudent

(hati-hati).

2.3.3. Struktur GoodCorporate Governance

Agar pelaksanaan good corporate governance mudah untuk dilaksanakan

diperlukan struktur good corporate governance. Ada dua pola corporate

governance yang digunakan untuk membedakan mekanisme pengawasan.

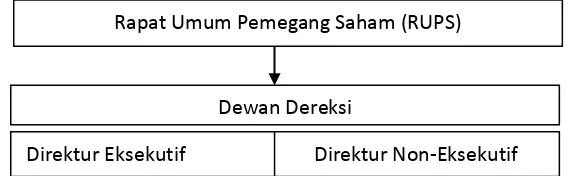

1. Sistem satu tingkat atau one tier system.

One tier system disebut juga sistem satu tingkat (single board system). Sistem

ini digunakan oleh negara Anglo-Saxon seperti Amerika dan Inggris. Dalam

sistem ini struktur corporate governance hanya ada satu badan dibawah

Rapat Umum Pemegang Saham (RUPS) yaitu Board of Director. Ada dua

jabatan dalam Board of Director yaitu Chairman of the Board dan Chief

Executive officier dan dua jabatan ini biasanya dirangkap satu orang. Pada

model ini single-board system ini memiliki struktur corporate governance

yang tidak memisahkan keanggotaan dewan komisaris serta dewan direksi

dan anggota dewan komisaris juga merangkap anggota dewan direksi. Kedua

dewan ini disebut Board of Director.

Gambar 2.1. Struktur Board Of Dorictor Dalam One Tier System Dewan Dereksi

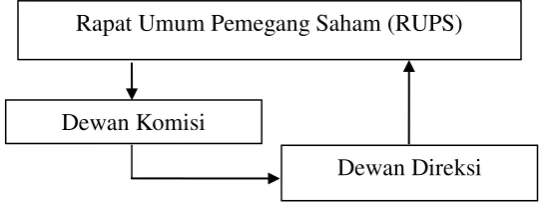

2. Sistem dua tingkat atau Two Tiers System.

Sistem dua tingkat berasal darisitem hukum Kontinental Eropa (Continental

Europe). Pada sistem ini perusahaan mempunyai dua badan terpisah yaitu,

dewan pengawas (Dewan Komisaris) dan Dewan Manajemen (Dewan

Direksi). Dewan Direksi bertugas mengelola dan mewakili perusahaan

dibawah pengawasan Dewan Komisaris. Dewan Direksi juga menjawab hal-

hal yang menyangkut perusahaan yang diajukan Dewan Komisaris.

Gambar 2.2. Struktur Board Of Dorictor Dalam Two Tier System

Dewan Komisaris bertanggungjawab untuk melakukan pengawasan dan

memberikan nasihat kepada Dewan Direksi serta memastikan apakah

pelaksanaan good corporate governance telah dilaksanakan sesuai

peraturan. Dewan Komisaris tidak mempunyai wewenang untuk menangani

operasional perusahaan. Wewenang operasional sepenuhnya dilaksanakan

oleh Dewan Direksi. Sistem ini banyak digunakan di negara Eropa seperti

Belanda dan Jerman. Indonesia menganut Two Tiers System yang

dimodifikasi dimana kedudukan Dewan Komisaris tidak secara langsung

diatas Dewan Direksi. Pertanggungjawaban Dewan Direksi langsung

kepada Rapat Umum Pemegang Saham (RUPS), bukan kepada Dewan Rapat Umum Pemegang Saham (RUPS)

Dewan Komisi

Komisaris. Hal ini sesuai dengan Undang- Undang Perseroan Terbatas

tahun 1995 yang menyatakan bahwa anggota Dewan Direksi diangkat dan

diberhentikan oleh RUPS ( pasal 80 ayat 1), dan anggota Dewan Komisaris

diangkat dan diberhentikan oleh RUPS (pasal 95 ayat 1 pasal 101 ayat 1).

2.3.4. Perkembangan Good Corporate Governance di Indonesia.

Beberapa alasan mendasar yang mendorong di terapkannya corporate

governance. Becht et.al. (2002) dalam solihin (2009) antara lain;1) munculnya

gelombang privatisasi di seluruh dunia; 2) Terjadinya reformasi dana pensiun; 3)

Adanya merger dan pengambilalihan perusahaan ;;4) Adanya deregulasi dan

integrasi pasar modal;5) Krisis ekonomi Asia Timur, Rusia dan Brazil; 6)

Berbagai skandal yang menimpa perusahaan besar. Perkembangan corporate

governance di Indonesi tidak lepas dari faktor – faktor diatas. Kejadian yang

paling mendorong diterapkannya corporate governance adalah terjadinya krisis

yang melanda Asia. Menurut kajian Asia Develovment Bank (ADB) yang dikutip

Kaihatu (2006) dalam Warjanto (2010) terdapat beberapa faktor yang memberi

kontribusi pada krisis di Indonesia. Pertama, konsentrasi kepemilikan perusahaan

yang tinggi; kedua tidak efektifnya fungsi pengawasan dewan komisaris ; ketiga

inefisiensi dan rendahnya transparansi mengenai prosedur pengendalian merger

dan akuisisi perusahaan; keempat, terlalu tingginya ketergantungan pada

pendanaan eksternal, dan kelima, ketidakmemadainya pengawasan oleh para

kreditur.

Pemerintah Indonesia melalui Komite Nasional Kebijakan Corporate

tahun 1999 mengeluarkan surat edaran KEP/31/M.EKUIN/08/1999 .Keputusan

tersebut telah beberapa kali mengalami penyempurnaan, terakhir tahun tahun

2001. Kebutuhan akan penerapan prinsip-prinsip corporate governance juga

dirasakan oleh sektor perbankan. Peraturan Bank Indonesia No.2/27/PBI/2000

tanggal 15 Desember tentang Bank Umum dimana didalamnya diatur kriteria

yang wajib dipenuhi calon anggota Direksi dan Komisaris Bank Umum, serta

batasan transaksi yang diperbolehkan atau dilarang oleh pengurus bank.

Selain itu bagi perusahaan BUMN di atur melalui Keputusan Menteri

BUMN No.Kep-117/M-MBU/2002 tanggal 1 Agustus 2002 tentang Penerapan

Praktik Good Corporate Governance pada Badan Usaha Milik Negara dan

menjadikan prinsip good corporate governance sebagai landasan operasionanya.

Penerapan Good Corporate Governance didukung juga oleh sektor swasta melalui

mekanisme pasar modal seperti PT. BEI dan Bapepem-LK mengeluarkan

regulasi-regulasi guna mendukung implementasi Good corporate Governance di

Indonesia (Taridi, 2009).

a. Tahun 2000, BEJ (sekarang BEI) memberlakukan Keputusan Direksi PT Bursa

Efek Jakarta Nomor Kep-315/BEJ/06/2000 perihal Peraturan Pencatatan Efek

Nomor I-A yang antara lain mengatur tentang kewajiban mempunyai

Komisaris Independen, Komite Audit, memberikan peran aktif Sekretaris

Perusahaan di dalam memenuhi kewajiban keterbukaan informasi untuk

mewajibkan perusahaan tercatat untuk menyampaikan informasi yang material

b. Keputusan Ketua Bapepam-LK Nomor KEP-63/PM/1996 yang kemudian

diperjelas dalam Peraturan Nomor IX-14 tentang pembentukan sekretaris

perusahaan.

c. Surat Edaran Ketua Bapepam-LK Nomor SE-03/PM/2000 tentang Komite

Audit yang berisi imbauan perlunya Komite Audit dimiliki setiap Emiten.

d. Keputusan Ketua Bapepam-LK Nomor KEP-40/PM/2003 yang dijelaskan

dalam peraturan Nomor VIII.6.11 tentang tanggung jawab direksi atas laporan

keuangan.

e. Surat Edaran Ketua Bapepam-LK Nomor SE-07/PM/2004 yang dijelaskan

dalam peraturan Nomor IX.15 tentang pembentukan dan pedoman pelaksanaan

kerja Komite Audit.

f. Keputusan Ketua Bapepam-LK Nomor KEP-45/PM/2004 yang dijelaskan

dalam peraturan Nomor IX.1.6 tentang Direksi dan Komisaris pada Emiten dan

perusahaan go publik.

g. Keputusan Ketua Bapepam-LK Nomor KEP-134?BL/2006 yang dijelaskan

dalam peraturan Nomor X.K.6 tentang kewajiban penyampaian laporan

keuangan tahunan bagi perusahaan publik.

Selain peraturan diatas, penerapan good corporate governance didukung

dengan munculnya beberapa organisasi independen, seperti Forum for Corporate

Governance in Indonesia (FCGI), Indonesian Institute for Corporate Directorship

(IICD), Indonesian Institute for Corporate Governance (IICG). Dengan adanya

lembaga tersebut diharapkan implementasi good corporate governance. semakin

2.3.5 Hubungan mekanisme Good Corporate Governance dan Corporate Social Responsibility

The organization for economic and development merumuskan tujuan dari

good corporate governance adalah melindungi hak dan kepentingan pemegang

saham, melindungi hak dan kepentingan para anggota stakeholders non pemegang

saham, meningkatkan nilai perusahaan dan para pemegang saham, meningkatkan

efisiensi dan efektifitas kerja dewan pengurus atau Board of Directors dan

manajemen perusahaan serta meningkatkan mutu hubungan Board of Directors

dengan manajemen senior perusahaan. Corporate governance mengandung lima

unsur penting yaitu transparency, accountability, responsibility, indepedency,

fairness diharapkan dapat menjadi suatu jalan untuk mengurangi konflik

keagenan.

Implementasi program CSR oleh perusahaan pada hakekatnya bersifat

orientasi dari dalam keluar. Hal tersebut berarti sebelum melaksanakan aktivitas

CSR yang bersifat voluntary perusahaan terlebih dahulu harus membenahi

kepatuhan perusahaan terhadap hukum. Perusahaan pun harus menjalankan

bisnisnya dengan baik sehingga dapat menjamin tercapainya maksimalisasi laba

(economic responsibilities). Selain itu perusahaan perlu mengembangkan

sejumlah kebijaksanaan untuk menuntun pelaksanaan CSR. Semua hal tersebut

tidak akan terlaksana dengan baik bila perusahaan tidak menerapkan good

corporate governace yang baik (GCG).

Implementasi CSR juga menjadi salah satu prinsip pelaksanaan GCG,

sehingga perusahaan yang melaksanakan GCG sudah seharusnya melakukan

responsibility dimana dalam pedoman tersebut dinyatakan “Perusahaan harus

mematuhi peraturan perundang undangan serta melaksanakan tanggung jawab

terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan

usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate

citizen”.

a. Independensi dewan komisaris

Salah satu permasalahan dalam penerapan corporate governance adalah adanya

CEO atau manager yang memiliki kekuatan yang lebih besar dibandingkan

dengan dewan komisaris padahal fungsi dari dewan komisaris ini adalah untuk

mengawasi kinerja dari CEO tersebut. Keberadaan komisaris independen

(sesuai dengan peraturan BEJ No. Kep-339/BEJ/07-2001) memiliki keahlian

dan pemahaman yang baik tentang perusahaan dan bisnis memegang peranan

penting terhadap perlindugan stakeholders perusahaan. Komisaris independen

dengan bantuan komite audit bisa mengawasi dan mencegah tindakan

manajemen yang bisa membuat laporan keuangan berkurang liabilitasnya.

Dewan komisatis juga memiliki kemampuan untuk mengevaluasi strategi

sehingga memungkinkan dewan kommisaris untuk menemukan dan

memperbaiki kesalahan dari efektifitas manajer.

Berkaitan dengan ukuran komisaris, Coller dan Gregory (1999) dalam Suryana

(2005) mengatakan bahwa semakin besar jumlah anggota dewan komisaris,

maka semakin mudah untuk mengendalikan CEO dan memonitoring agar

semakin efektif. Dikaitkan dengan tanggung jawab sosial, maka tekanan

manajemen juga akan semakin besar untuk mengungkapkannya. Macheinzie

perusahaan memiliki peran penting yang menjamin perusahaan untuk

mememuhi standar tanggung jawab sosial perusahaan. (Haniffah, 2002 dalam

Handayani, 2009) menunjukkan bahwa ada hubungan antara proporsi dewan

komisaris dengan pengungkapan sukarela perusahaan. Dewan komisaris

independen dalam struktur dewan diharapkan secara efektif meningkatkan

kebijakan dalam tindakan strategi manajemen untuk memberikan informasi

pengungkapan tanggungjawab social.

b. Komite audit

Komite audit merupakan salah satu komponen penting dalam corporate

governance. Agar penyelenggaraan corporate governance dapat berjalan

dengan baik (good corporate governance ), pemerintah telah mengeluarkan

beberapa peraturan antara lain Bapepam dengan surat Edaran

No.SE-03/PM/2000 menyatakan bahwa setiap perusahaan public di Indonesia wajib

membentuk Komite Audit dengan anggota minimal 3 orang yang diketuai oleh

satu komisaris independent perusahaan dengan dua orang eksternal yang

independent terhadap terhadap perusahaan .Komite audit dianggap sebagai

penghubung antara pemegang saham dan dewan komisaris dengan pihak

manajemen dalam masalah pengendalian. Dengan adanya komita audit

diharapkan sebagai control yang meningkatkan fungsi audit dalam menyusun

laporan keuangan, sehingga dewan direksi mendelegasiakan tanggung jawab

control laporan keuangan kepada komite audit untuk meningkatkan relevansi

dan reabiliti dari laporan keuangan (Bradbury1990 dalam Suryana 2005).

Komite audit bertugas membantu dewan komisaris untuk memonitor proses

keuangan (Bradbury et al,2004 dalam Suryana 2005). Tugas komite audit

meliputi, menelaah, menilai pengendalian internal,menelaah sisitim pelaporan

eksternal (Bradbury at al.2004 dalam Suryana, 2005).

Adanya komunikasi formal antara komite audit, audit internal, dan auditor

eksternal dilakukan dengan baik.Proses audit internal dan eksternal yang baik

akan meningkatkan akurasi laporan keuangan dan pada akhirnya akan

meningkatkan kepercayaan terhadap laporan keuangan (Anderson et al, 2003

dalam Suryana, 2005)

(Ho dan Wong, 2001 dalam Handayani, 2009) memberikan bukti empiris

bahwa ada pengaruh positip antara pengungungkapan sukarela perusahaan

dengan komite audit. Futherly ,Kurihama (2007) mengatakan bahwa sistem

audit merupakan sebuah elemen yang terintegrasi untuk membangun system

corporate governance untuk meyakinkan jalannya CSR. Komite audit juga

dapat meningkatkan kualitas informasi antara stakeholder dan manajer,

terutama dalam menyusun laporan kinerja lingkungan dimana keduanya

mempunyai pandangan yang berbeda (Baroka, 2006). Sebagai bagian

corporate governance, komite audit diharapkan dapat meningkatkan

akuntabilitas dan transparansi dalam melakukan pengungkapan tanggung

jawab sosial perusahaan dalam laporan tahunan.

c. Kepemilikan institusional

Kepemilikan saham institusional merupakan kepemilikan saham yang dimiliki

oleh investor institusional. Investor institusional meliputi bank , dana pensiun

perseroan terbatas dan lembaga lainnya. Menurut Mursalin (2007)

melalui proses monitoring. Investor institusional juga merupakan pengawas

dalam pasar modal, karena memiliki saham yang cukup besar. Disamping itu,

pemegang saham institusional memiliki opportunity, resourses dan expertise

menganalisis kinerja dan tindakan manajer (Bhatala et,al 1994 dalam

Mursalim, 2007). Perusahaan dengan Investor institusional yang besar akan

lebih mampu untuk memonitor manegemen semakin besar. Semakin besar

pemilik Investor institusional semakin evisien pemanfaatan aktiva dan

diharapkan juga dapat bertindak sebagai pencegahan terhadap pemborosan

yang dilakukan manajemen (Mahmud, 2008). Sementara (Chung, 2005) dalam

(Mursalim, 2007) Investor institusional sebagai pemilik sangat berkepentingan

untuk membangun reputasi perusahaan. Sedangkan Aguilera (2006)

menyatakan kepemilikan institusional dalam perspektif jangka panjang

cenderung memahami tanggungjawab sosial perusahaan sebagai pertimbangan

untuk menarik investor. Baroka (2006) dalam Handayani (2009) juga

menemukan melalui penelitian perusahaan yang ada di Kenya menemukan

kepemilikan asing mempunyai hubungan positif dengan pengungkapan

sukarela.

Kepemilikan institusional sebagai mekanisme corporate governance yang

memahami tanggung jawab sosial akan meningkatkan investasi sehingga pada

akhirnya nanti akan meningkatkan nilai perusahaan dalam jangka panjang dan

kepemilikan institusional lainnya diharapkan untuk mendukung operasi dan

informasi yang berkaitan dengan tanggung jawab sosial.

NO Judul Nama Peneliti

Variabel Hasil

1 Karekteristik perusahaan profil perusahaan , ukuran dewan komisris dan leverage Dependent: CSR disclosure

Ukuran perusahaan , profil perusahaan dan ukuran dewan komisaris 2 Pengungkapan

informasi sosial dan faktor – faktor yang Tanggung jawab sosial dan

lingkungan

perusahaan positif antara CSR dan earnings

Earing managereal

Adanya hubungan

EM, audit, comite, company profile, and type industri mempunyai dewan komisaris , jumlah pertemuan dewan komisaris, jumlah komisaris independent, audit komite, jumlah rapat komite audit, kompetensi komite audit, kepemilikan manajerial,