9 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis

2.1.1 Pengertian dan Fungsi kredit

Berdasarkan Undang-Undang Nomor 10 tahun 1998 pasal 1 angka 11, kredit merupakan “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Keberadaan kredit di dalam kehidupan perekonomian memiliki fungsi sebagai berikut (Kasmir, 2002:97) :

a. Meningkatkan daya guna uang,

b. Meningkatkan peredaran dan lalu lintas uang.

c. Meningkatkan daya guna barang

d. Meningkatkan peredaran barang. e. Salah satu alat stabilitas ekonomi.

f. Meningkatkan kegairahan berusaha

g. Meningkatkan pemerataan pendapat

h. Meningkatkan hubungan internasional

2.1.2 Jenis-Jenis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi (Kasmir, 2002:99) antara lain :

a) Dilihat dari segi kegunaan

1. Kredit investasi, biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi,

2. Kredit Modal Kerja, kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

b) Dilihat dari tujuan kredit

1. Kredit produktif, kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa,

10 3. Kredit Perdagangan, kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

c) Dilihat dari segi jangka waktu

1. Kredit Jangka Pendek, merupakan kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja

2. Kredit Jangka Menengah, kredit yang jangka waktu kreditnya berkisar antara satu tahun sampai dengan tiga tahun,

3. Kredit Jangka Panjang, kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang memiliki masa pengembalian antara tiga sampai lima tahun.

d) Dilihat Dari Segi Jaminan

1. Kredit dengan jaminan, yaitu kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud,

2. Kredit Tanpa Jaminan, yaitu kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha dan karakter serta loyalitas atau nama baik si calon debitur selama ini.

2.1.3 Unsur-Unsur Kredit

Di dalam suatu kredit terdapat unsur-unsur (Jusuf, 2003:6), yaitu : • Pemberian kredit atau kreditur yaitu bank

• Penerima Kredit yaitu debitur. Penerima kredit ini bisa

merupakan perorangan atau perusahaan (badan usaha)

• Penyediaan uang atau yang dapat dipersamakan dengan itu oleh

bank

• Perjanjian kredit yang merupakan aturan main dari hubungan ini • Jangka waktu yaitu masa pengembalian kredit, dan

• Bunga atas kredit yang dinikmati pihak kreditur

2.1.4 Likuiditas

2.1.4.1 Pengertian Likuiditas

Penulis mengutip pengertian Likuiditas dari (Hanafi,

2003:77). kemampuan suatu perusahaan dalam melunasi hutang

11 perusahaan. (Kasmir, 2002:48) Suatu bank dapat dikatakan likuid,

apabila bank yang bersangkutan dapat membayar semua

hutang-hutangnya terutama simpanan tabungan, giro dan deposito pada saat

ditagih dan dapat pula memenuhi semua permohonan kredit yang

memang layak untuk dibiayai.

2.1.4.2 Rasio Likuiditas

Rasio likuiditas adalah merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya

pada saat ditagih. Dengan kata lain dapat membayar kembali

pencairan dana deposannya pada saat ditagih serta dapat

mencukupi permintaan kredit yang telah diajukan. Semakin besar

rasio ini semakin likuid (Kasmir,2005, 268)

Rasio likuiditas adalah rasio yang menunjukkan hubungan kas dan

aktiva lancar lainnya dengan kewajiban lancar.

2.4.2.3 Pengukuran Rasio likuiditas

Rasio likuiditas juga digunakan untuk mengetahui kemampuan perusahaan dalam membiayai kewajiban ketika ditagih.

Untuk mengukur rasio likuiditas dapat digunakan beberapa rasio

antara lain :

1. Quick Ratio

Quick ratio merupakan rasio yang digunakan untuk

12 kewajiban kepada para deposannya dengan cash assets yang

dimilikinya. Semakin tinggi quick rasio menunjukkan semakin

tinggi tingkat likuiditas bank.

2. Investing Policy Ratio

Investing policy ratio merupakan rasio yang digunakan untuk

mengetahui kemampuan bank untuk membayar kembali

kewajiban kepada para deposannya dengan mencairkan

surat-surat berharga yang dimiliki bank. Semakin tinggi Investing

policy ratio menunjukkan semakin tinggi tingkat likuiditas bank.

3. Loan to Deposit Ratio (LDR)

Loan to deposit ratio merupakan rasio yang digunakan untuk

mengetahui kemampuan bank dalam membayar kembali

kewajiban kepada para deposannya dengan menarik kembali

kredit-kredit yang telah diberikan kepada debiturnya. Semakin

tinggi LDR menunjukkan semakin tinggi tingkat likuiditas bank.

4. Loan to Assets Ratio

Loan to assets ratio merupakan rasio yang digunakan untuk

mengukur kemampuan bank dalam memenuhi permintaan kredit

dari para debitur dengan asset bank yang tersedia. Semakin tinggi

loan to assets ratio menunjukkan semakin tinggi tingkat likuiditas

13 5. Cash Ratio

Cash ratio merupakan rasio yang digunakan untuk

menunjukkan kemampuan bank untuk membayar

kewajiban-kewajibannya yang sudah jatuh tempo dengan cash asset yang

dimilikinya. Semakin tinggi cash ratio menunjukkan semakin

tinggi tingkat likuiditas bank.

2.1.5 Profitabilitas

2.1.5.1 Pengertian Profitabilitas

Profitabilitas merupakan suatu hal yang mencerminkan

kemampuan dari setiap perusahaan untuk menghasilkan laba.

Performa manajerial dari setiap perusahaan akan dapat dikatakan

baik apabila tingkat profitabilitas perusahaan yang dikelolanya tinggi

ataupun maksimal.

2.1.5.2 Rasio Profitabilitas

Menurut Ali (2004:66), “Profitabilitas merupakan indikator dari kemampuan bank untuk mempertahankan kecukupan

modalnya. Jika profitabilitas rendah maka bank tidak akan mampu

menambah permodalannya”. Rasio profitabilitas merupakan rasio

yang digunakan untuk menilai kemampuan bank dalam mencari

keuntungan. Rasio ini juga memberi ukuran efektif bagi bank. Untuk

mengukur rasio profitabilitas dapat digunakan beberapa rasio antara

14 1. Gross Profit Margin

Gross profit margin merupakan rasio yang digunakan untuk

mengetahui kemampuan bank dalam menghasilkan laba dari

operasi usahanya yang murni. Semakin tinggi gross profit

margin semakin besar tingkat profitabilitas yang dicapai oleh

bank.

2. Net Profit Margin

Net profit margin merupakan rasio yang digunakan untuk

mengetahui kemampuan bank dalam menghasilkan net income

ditinjau dari sudut operating income-nya. Semakin tinggi net

profit margin semakin besar tingkat profitabilitas yang dicapai

oleh bank.

3. Return on Equity (ROE)

Sutrisno (2002 : 267), “ ROE atau sering disebut Rate of

Return on Net Worth, adalah kemampuan perusahaan dalam

menghasilkan keuntungan dengan modal yang dimiliki sendiri,

sehingga ROE disebut sebagai rentabilitas modal sendiri.”

Semakin besar ROE, semakin besar pula tingkat keuntungan

yang dicapai bank.

4. Return on Asset (ROA)

ROA merupakan rasio yang digunakan untuk mengukur

kemampuan manajemen dalam mengelola aktiva yang

15 tinggi nilai ROA, maka semakin baik kinerja bank dalam

mengelola aktivanya.

2.2 Penelitian Terdahulu

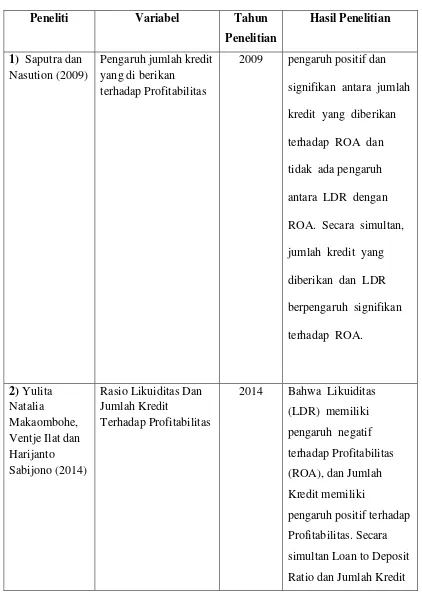

Berbagai penelitian mengenai Pemberian Kredit dan Likuiditas Terhadap Profitabilitas Perusahaan. Saputra (2009) menunjukkan hasil secara parsial

terdapat pengaruh positif dan signifikan antara jumlah kredit yang diberikan

terhadap ROA dan tidak ada pengaruh antara LDR dengan ROA. Secara

simultan, jumlah kredit yang diberikan dan LDR berpengaruh signifikan

terhadap ROA.

Saputra dan Nasution (2009) menunjukkan hasil secara parsial terdapat

pengaruh positif dan signifikan antara jumlah kredit yang diberikan terhadap ROA

dan tidak ada pengaruh antara LDR dengan ROA. Secara simultan, jumlah kredit

yang diberikan dan LDR berpengaruh signifikan terhadap ROA.

Makaombohe, dkk (2014) dengan judul penelitian : Rasio Likuiditas Dan

Jumlah Kredit Terhadap Profitabilitas Perbankan Di Bursa Efek Indonesia

dilakukan lewat website Bursa Efek Indonesia yaitu www.idx.co.id dengan

memperhatikan dan mengolah Laporan Keuangan Tahunan periode 2009-2012.

Teknik Pengambilan Sampel yang digunakan adalah Purposive Sampling, yaitu

teknik teknik pengambilan sampel di sengaja disertai kriteria. Populasi dalam

penelitian ini adalah 38 bank, dan 10 bank dipilih sebagai sampel. Metode

penelitian yang digunakan adalah Metode Analisis Regresi Berganda. Dengan

16 Profitabilitas (ROA), dan Jumlah Kredit memiliki pengaruh positif terhadap

Profitabilitas. Sedangkan secara simultan Loan to Deposit Ratio dan Jumlah

Kredit berpengaruh signifikan terhadap Profitabilitas sebesar 0,027.

Rahayu (2012) Pengaruh Jumlah Kredit yang diberikan, Tingkat Likuiditas

dan Kecukupan Permodalan Terhadap Profitabilitas Perbankan Di Bursa Efek

Indonesia, populasi penelitian ini mencakup 31 perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia selama tahun 2008-2010. Dari 31 perusahaan

perbankan yang terdaftar, dipilih 20 perusahaan yang tercatat dalam sampel

menggunakan metode purposive sampling sebagai metode seleksi. Data yang

digunakan adalah data sekunder berupa laporan keuangan dari masing-masing

sampel yang dipublikasikan di www.idx.co.id. Teknik analisis data yang

digunakan adalah model regresi data panel dengan melihat nilai probabilitas

signifikansinya. Hasil analisis menunjukkan bahwa Jumlah Kredit yang

Diberikan, Rasio Cepat (QR), Rasio Kecukupan Modal (CAR) secara parsial

maupun simultan berpengaruh positif dan signifikan terhadap Return On Asset

(ROA).

Risha (2009) Pengaruh Kredit Yang Diberikan, Likuiditas Dan Kecukupan

Modal Terhadap Profitabilitas, populasi penelitian ini dalah berjumlah 31

perusahaan. Dari 31 perusahaan kemudian dengan menggunakan teknik purposive

sampling maka terpilihlah 28 perusahaan sebagai sampel penelitian ini pada

periode 2008 sampai 2011. Metode yang digunakan pada penelitian ini adalah

metode regresi berganda. Hasil penelitian yang dilakukan menunjukan Kredit

17 berpengaruh positif dan signifikan terhadap profitabilitas (ROA) dan

Kecukupan modal (CAR) tidak berpengaruh siginifikan terhadap profitabilitas

(ROA). Dan Kredit yang diberikan, Likuiditas, dan Kecukupan Modal secara

simultan berpengaruh signifikan terhadap profitabilitas.

Mirza (2012) Pengaruh Jumlah Kredit Yang Diberikan, Tingkat

Likuiditas Terhadap Profitabilitas Perusahaan Perbankan yang terdaftar di Bursa

Efek Indonesia, sampel dalam penelitian ini berjumlah 21 yang dipilih dengan

menggunakan metode purposive sampling dengan periode pengamatan

2006-2010, Data yang diperoleh dianalisis menggunakan analisis regresi linier

berganda. Hasil penelitian menunjukan secara parsial jumlah kredit yang

diberikan berpengaruh positif signifikan terhadap Return On Asset sebesar

(0,001), kemudian secara parsial Loan To Deposit Ratio (LDR) berpengaruh

negatif signifikan terhadap Return On Asset sebesar (0,000). Sedangkan secara

simultan Jumlah Kredit yang diberikan, Loan to deposit ratio terhadap Return on

Asset berpengaruh signifikan dengan tingkat signifikansi sebesar 0,000.

Defri (2012) Pengaruh Capital Adequacy Ratio (CAR), Likuiditas dan

Efisiensi Operasional Terhadap Profitabilitas Perusahaan Perbankan yang

Terdaftar di BEI. Sampel penelitian ini ditentukan dengan metode purposive

sampling sehingga diperolah 57 sampel dari 19 perusahaan perbankan pada

periode pengamatan (2008-2010). Jenis data yang digunakan adalah data

sekunder yang diperoleh dari Laporan Keuangan Publikasi perusahaan

perbankan dalam www.idx.co.id. Metode analisis yang digunakan adalah

18 berpengaruh positif dan tidak signifikan terhadap ROA pada perusahaan

perbankan yang terdaftar di BEI, LDR berpengaruh positif dan tidak

signifikan terhadap ROA pada perusahaan perbankan yang terdaftar di BEI, dan

BOPO berpengaruh negatif dan signifikan terhadap ROA pada perusahaan

perbankan yang terdaftar di BEI. Dan secara simultan semua variabel bebas

berpengaruh signifikan terhadap variabel terikatnya.

Ningrum (2013) Pengaruh Jumlah Kredit Yang Disalurkan, Non Performing

Loan, Capital Adequacy Ratio, Dan Loan To Deposit Ratio Terhadap Return On

Assets Pada Pd. Bpr Bkk Ungaran Tahun 2010-2012. Populasi penelitian ini

adalah Laporan Keuangan PD. BPR BKK Ungaran sejak awal berdiri hingga saat

ini. Sampel dalam penelitian ini adalah Laporan Keuangan PD. BPR BKK

Ungaran tahun 2010-2012. Metode analisis yang digunakan adalah metode regresi

linier berganda. Hasil penelitian diperoleh hasil jumlah kredit yang disalurkan,

Non Performing Loan, Capital Adequacy Ratio, dan Loan to Deposit Ratio secara

simultan berpengaruh signifikan terhadap Return On Assets di PD. BPR BKK

Ungaran. Sedangkan secara parsial jumlah kredit yang disalurkan berpengaruh

positif signifikan terhadap Return On Assets dengan nilai 0,034, Non Performing

Loan berpengaruh negatif secara signifikan terhadap Return On Assets dengan

nilai 0,032, Capital Adequacy Ratio berpengaruh positif secara signifikan

terhadap Return On Assets dengan nilai 0,047, dan Loan to Deposit Ratio

19 Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti Variabel Tahun

Penelitian

2009 pengaruh positif dan

signifikan antara jumlah

kredit yang diberikan

berpengaruh signifikan

terhadap ROA.

Terhadap Profitabilitas

2014 Bahwa Likuiditas

(LDR) memiliki pengaruh negatif terhadap Profitabilitas (ROA), dan Jumlah Kredit memiliki

20

2012 Bahwa Jumlah Kredit

yang Diberikan, Rasio Return On Asset (ROA). 4) Viony Gita

berpengaruh positif dan

signifikan terhadap

profitabilitas (ROA) dan

21 yang terdaftar di Bursa Efek Indonesia

diberikan berpengaruh

positif signifikan

terhadap Return On

Asset, kemudian secara

parsial Loan To Deposit

Ratio (LDR) berpengaruh

positif signifikan

terhadap Return On Asset

Sedangkan secara

simultan jumlah kredit

yang diberikan dan LDR

berpengaruh signifikan

terhadap Return On Asset

(ROA).

6) Defri (2012) Pengaruh Capital Adequacy Ratio (CAR), Likuiditas dan Efisiensi Operasional Terhadap Profitabilitas Perusahaan Perbankan yang Terdaftar di BEI

2012 Bahwa CAR

berpengaruh positif dan

tidak signifikan

terhadap ROA, LDR

berpengaruh positif dan

tidak signifikan

terhadap ROA, dan

BOPO berpengaruh

22 Assets Pada Pd. Bpr Bkk Ungaran Tahun 2010-2012

2013 Jumlah kredit yang

disalurkan, Non

Performing Loan, Capital

Adequacy Ratio, dan

Loan to Deposit Ratio

berpengaruh signifikan

Return On Assets, Non

Performing Loan

Assets, dan Loan to

23 berpengaruh positif

signifikan terhadap

Return On Assets.

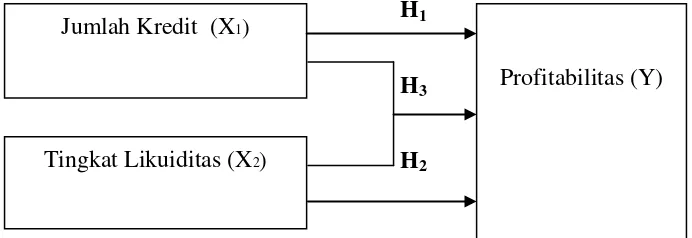

2.3 Kerangka Konseptual

Jumlah kredit yang diberikan, tentunya akan menghasilkan pendapatan bunga

kredit bagi setiap perusahaan perbankan, jadi dengan kata lain apabila jumlah

kredit yang diberikan nilainya mengalami kenaikan, maka pendapatan bunga

kredit nilainya juga akan semakin besar, dan pada akhirnya profitabilitas yang

akan dicapai juga semakin besar nilainya. Tingkat likuiditas yang dalam penelitian

ini diukur dengan menggunakan Loan to Deposit Ratio, biasanya digunakan para

nasabah. Likuiditas sebagai suatu indikator untuk menilai kemampuan setiap

perusahaan perbankan dalam memenuhi seluruh kewajiban jangka pendeknya

dengan menggunakan harta lancar yang dimiliki oleh perusahaan yang

bersangkutan, dimana dalam hal ini jika tingkat likuiditas dari suatu perusahaan

bagus/tinggi, tentunya para nasabah akan semakin percaya untuk mempergunakan

jasa-jasa di bidang keuangan yang disediakan oleh perusahaan itu sendiri,

sehingga dengan naiknya intensitas dari penggunaan jasa-jasa keuangan yang

disediakan oleh setiap bank inilah, tentunya akan menentukan tingkat

24 Gambar 2.1

Kerangka Konseptual

H1

H3

H2

2.4 Hipotesis

Hipotesis merupakan jawaban sementara atas suatu rumusan masalah yang

masih harus dibuktikan kebenarannya secara empiris. Hipotesis dalam penelitian

ini adalah:

1. H1: Jumlah kredit yang diberikan berpengaruh secara parsial terhadap

profitabilitas perusahaan

2. H2: Tingkat likuiditas berpengaruh secara parsial terhadap profitabilitas

perusahaan

3. H3: Jumlah kredit yang diberikan dan tingkat likuiditas berpengaruh

secara simultan terhadap profitabilitas perusahaan Jumlah Kredit (X1)

Tingkat Likuiditas (X2)