BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Perekonomian suatu negara tidak terlepas dari perkembangan ekonomi global

dan kawasan serta berbagai kemajuan dalam perbaikan, iklim investasi, infrastruktur,

produktivitas dan daya saing (sisi penawaran) dalam negeri (Made, 2008). Sebagai

gambaran, berikut ini disajikan pertumbuhan ekonomi tahunan beberapa negara Eropa,

sebagai berikut :

Tabel 1.1

Dari tabel di atas dapat dilihat bahwa beberapa negara Eropa mengalami

pertumbuhan fluktuatif yang cenderung meningkat pada tahun 2004-2007, tetapi pada

tahun 2008-2012, pertumbuhan ekonomi negara-negara kawasan Eropa mulai melemah

dan hal ini terjadi hampir pada seluruh negara-negara Eropa termasuk Jerman dan

Perancis sebagai negara penopang Eropa, demikian juga yang dialami oleh Yunani dan

Portugal (Made, 2008).

Dampak krisis finansial di AS dan Eropa pada tahun 2008 menyebar ke seluruh

markets melalui financial channel dan trade channel, khususnya negara Asean, seperti terlihat di bawah ini :

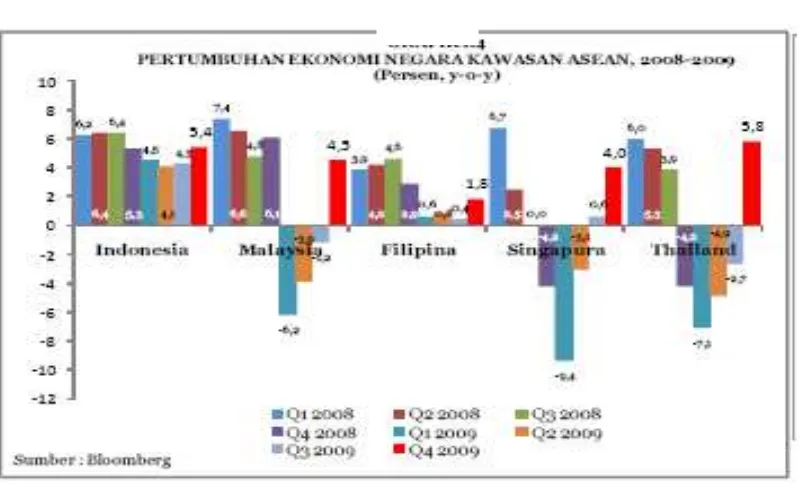

Gambar 1.1

Pertumbuhan Ekonomi Negara Kawasan ASEAN 2008 - 2009

Berdasarkan gambar di atas menunjukkan pada tahun 2008-2009, dengan adanya krisis global menunjukkan pertumbuhan ekonomi negara ASEAN khususnya Malaysia, Singapura dan Thailand mengalami pertumbuhan negatif, sedangkan untuk Indonesia dan Filipina mengalami pertumbuhan positif.

Krisis global, diperkirakan akan memberi dampak yang besar dalam jangka

waktu yang lebih panjang (menengah) pada sektor riil terutama perdagangan terkait

perlambatan perekonomian dunia terutama pada negara-negara maju. Krisis global tidak

berpengaruh besar terhadap jalur perdagangan langsung (direct trade) antara Indonesia

dengan Eropa maupun dengan Amerika Serikat. Namun jalur perdagangan tidak

langsung (indirect trade) Indonesia dengan Eropa dan Amerika akan terpengaruh

akan mengurangi impornya disebabkan permintaan negara-negara maju menurun

terhadap barang China.

Sedangkan Indeks saham ASEAN, juga mengalami pertumbuhan negatif untuk indeks Malaysia, Singapura, Thailand dan Vietnam, tetapi Indonesia dan Philipina mengalami pertumbuhan positif. Berikut ini dapat dilihat pada gambaran indeks saham pada benua East Asia akibat krisis Eropa

Tabel 1.2

Gambaran Indeks Saham

Krisis suatu negara yang berimbas pada negara lain merupakan efek penularan

(contagion effect) dapat terjadi bagi semua kejadian di berbagai bidang baik krisis

ekonomi maupun keuangan. Krisis di bidang keuangan, seperti fluktuasi harga saham

yang terjadi di suatu pasar modal berdampak pada fluktuasi menurunnya return saham

dan pada akhirnya berpengaruh pada pola abnormal return sebagai tolok ukur kinerja

Dari penelitian yang telah dilakukan (Gerlach dan Smets, 1995), dapat diketahui

bahwa efek penularan dapat terjadi melalui 2 cara, yaitu karena ada hubungan dagang

(trade links) dan kesamaan kondisi dan kebijakan makroekonomi. Gerlach dan Smets

(1995) mengembangkan suatu model yang dapat menjelaskan mekanisme efek

mata uang menyebabkan mata uang tersebut terdepresiasi sehingga dapat meningkatkan

daya saing produknya. Peningkatan daya saing ini berarti penurunan ekspor bagi

negara-negara pesaingnya, sehingga dapat mengakibatkan negara pesaingnya

mengalami defisit transaksi berjalan, penurunan cadangan devisa secara bertahap, dan

pada akhirnya menghasilkan suatu serangan terhadap mata uangnya.

Ada dua yang mendasari keputusan sumber pendanaan, yaitu teori statis

(balancing/trade-off theory) dan pecking order theory. Keputusan pendanaan dengan

teori statis adalah pendanaan berdasarkan struktur modal optimal, yaitu struktur modal

dengan menyeimbangkan manfaat dari penghematan pajak atas penggunaan hutang

terhadap biaya kebangkrutan. Tujuan dari teori statis adalah untuk menyeimbangkan

modal sendiri dengan modal yang berasal dari luar. Perusahaan yang pasar keuangannya

berkembang baik cenderung melakukan penyesuaian ke target leverage optimal jangka

panjangnya, sementara perusahaan yang pasar keuangannya kurang efisien lebih

memilih prioritas penerbitan ekuitas ketimbang mengejar rasio leverage optimal.

Sedangkan pecking order theory menjelaskan bahwa pendanaan didasarkan pada urutan

preferensi pendanaan yang memiliki risiko terkecil, yaitu laba ditahan, hutang dan

penerbitan ekuitas (Myers, 1984).

Struktur modal sebagai perbandingan antara hutang perusahaan (total debt) dan

total aktiva (total asset). Perbandingan ini dilihat dengan bagaimana distribusi aktiva

perusahaan terhadap total kewajiban perusaahaan. Faktor-faktor yang diduga

berpengaruh terhadap strukur modal adalah ukuran, pertumbuhan, resiko keuangan,

struktur aktiva dan non debt tax shield perusahaan

Ukuran Perusahaan merupakan cerminan dari besarnya kekayaan perusahaan

besar cenderung mudah untuk mendapatkan pinjaman daripada perusahaan yang

berukuran kecil.

Pertumbuhan perusahaan merupakan cerminan produktivitas perusahaan dan

merupakan suatu harapan yang diinginkan pihak internal & eksternal perusahaan (Fraser, 2006); hubungannya dengan struktur modal adalah perusahaan yang

pertumbuhannya bagus cenderung tidak akan menggunakan hutang sebagai sumber

pembiayaannya.

Risiko keuangan merupakan biaya tetap yang harus dikeluarkan perusahaan

karena semakin besar kemungkinan perusahaan mengalami kesulitan keuangan yang

mengarah kebangkrutan (Agnes, 2005); hubungannya dengan struktur modal adalah

perusahaan yang terlalu menggantungkan hutang sebagai sumber pembiayaan

cenderung mempunyai risiko keuangan yang besar karena dapat mengarah

kebangkrutan

Struktur aktiva merupakan jumlah aktiva yang dimiliki perusahaan untuk dapat

dijadikan jaminan ketika perusahaan menerbitkan hutang (Chen dan Jiang, 2001);

hubungannya dengan struktur modal adalah perusahaan yang mempunyai aktiva tetap

yang besar cenderung mudah untuk mendapatkan pinjaman, karena struktur aktiva

tersebut dapat dijadikan jaminan hutang

Non debt tax shield besarnya biaya non kas yang menyebabkan penghematan pajak dan dapat digunakan sebagai modal untuk mengurangi hutang, dengan

berhutangnya perusahaaan maka ada penghematan pajak sehingga dapat menaikkan

Penelitian ini hanya dilakukan 6 negara di ASEAN yaitu negara Indonesia,

Malaysia, Filipina, Singapura, Thailand dan Vietnam, namun negara seperti Kamboja

dan Laos tidak diuji karena kedua negara tersebut tidak mempunyai bursa efek.

Berdasarkan uraian di atas, maka penulis tertarik untuk menganalisis Pengaruh

Faktor Ukuran, Pertumbuhan, Risiko Keuangan, Struktur Aktiva dan Non Debt Taxes Shield Perusahaan Terhadap Struktur Modal Pada Bursa Efek Enam Negara Asean

1.2Rumusan Masalah

1. Apakah terdapat pengaruh faktor ukuran perusahaan, pertumbuhan perusahaan,

risiko keuangan, struktur aktiva dan non debt tax shield secara simultan

terhadap struktur modal ?

2. Apakah terdapat pengaruh faktor ukuran perusahaan, pertumbuhan perusahaan,

risiko keuangan, struktur aktiva dan non debt tax shield secara parsial terhadap

struktur modal ?

1.3Tujuan Penelitian

1. Menguji dan menganalisis pengaruh faktor ukuran perusahaan, pertumbuhan

perusahaan, risiko keuangan, struktur aktiva dan non debt tax shield secara

simultan terhadap struktur modal

2. Menguji dan menganalisis pengaruh faktor ukuran perusahaan, pertumbuhan

perusahaan, risiko keuangan, struktur aktiva dan non debt tax shield secara

1.4 Manfaat Penelitian

1. Bagi peneliti, dapat menambah, memperluas wawasan dan mengembangkan

ilmu manajemen keuangan, khususnya bagi riset-riset keuangan korporasi. Studi

ini menekankan kinerja proses yang mengintegrasikan pandangan teori struktur

modal melalui metode penelitian berbeda dengan riset-riset terdahulu.

2. Bagi Manager, secara praktis studi ini memberikan pedoman dalam

mempertimbangkan manfaat dan biaya dari sumber dana yang dipilih dalam

melakukan pengambilan keputusan pendanaan. Dengan mengetahui struktur

modal optimal, diharapkan studi ini memberikan sumbangan bagi pihak kreditur

sebagai pedoman untuk mengucurkan kredit

3. Bagi investor (shareholder dan bondholder) sebagai bagian dari pedoman pemberdayaan investor (sharing informasi) untuk menempatkan penyertaan

modalnya kepada perusahaan-perusahaan yang memiliki perimbangan hutang

dan modal sendiri yang favorable.

1.5 Originalitas

Penelitian ini merupakan replikasi dari penelitian yang dilakukan Werner

(2009) yang berjudul determinan struktur modal : studi di Asia Tenggara.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah : Penelitian

sebelumnya menggunakan Profitabilitas, Ukuran Perusahaan, Asset Tangibility,

Pertumbuhan Perusahaan dan Non Debt Tax Shield. Variabel dependen pada

penelitian yang dilakukan Werner adalah utang. Sedangkan pada penelitian ini,

peneliti menggunakan variabel independen, terdiri dari Ukuran, Pertumbuhan,

yang digunakan adalah Struktur Modal. Pada penelitian ini, peneliti tidak

memasukkan variabel Profitabilitas dan Asset Tangibility, dan menambahkan

variabel baru yaitu Resiko Keuangan dan Struktur Aktiva. Penelitian ini dilakukan

pada tahun 2013 sedangkan penelitian Werner pada Tahun 2009. Objek penelitian

yang digunakan pada penelitian ini adalah perusahaan real estate yang terdaftar di

Bursa Efek Enam Negara ASEAN, sedangkan objek pada penelitian sebelumnya

pada perusahaan yang ada di Asia tenggara. Fokus penelitian ini adalah Negara

ASEAN karena sebagaimana yang kita ketahui, sejak krisis ekonomi 2008, pusat

kekuatan ekonomi dunia secara perlahan bergeser dari Negara-negara barat yaitu

Eropa dan Amerika Utara, menjadi ke ASIA. Di ASIA sendiri, salah satu zona

perekonomian yang berkembang pesat adalah ASEAN sehingga penelitian ini

mengambil fokus pada perusahaan yang tergabung dalam zona ASEAN. Variable

profitabilitas tidak dipakai dalam penelitian ini, karena profitabilitas merupakan

proporsi dari EBIT dan Total Asset, karena EBIT sudah dipakai ukuran perusahaan

dan pertumbuhan perusahaan, sedangkan EBIT juga sudah dipakai dalam dalam