BAB II

PROFIL PERUSAHAAN A. Sejarah Perusahaan

Kebun Rambutan merupakan salah satu unit PTPN III Medan – Sumatera

Utara, yang bergerak dalam usaha Perkebunan Karet dan Kelapa Sawit, serta

mempunyai pabrik pengolahan Lateks Pekat dan dari sisa Lateks Pekat didapat

produk yang masih mempunyai nilai jual yaitu Block Skim Rubber (BSR) dimana

produk Lateks diolah di kebun sendiri. Kebun Rambutan berasal dari perkebunan

milik Maatscappay Hindia Belanda di bawah naungan NV RCMA (Rubber

Culltur Maatscappay Amsterdam) yang pada tahun 1958 dinasionalisasikan menjadi PPN baru cabang Sumatera Utara.

Dalam perkembanganya perkebunan ini telah beberapa kali mengalami

perubahan nama, yaitu pada tahun 1961 menjadi PPN SUMUT IV, selanjutnya

pada tahun pada tahun 1967 diubah menjadi unit kebun PT. Perkebunann V

(Persero). Kemudian pada bulan April 1994 terjadi penggabungan antara PTP II,

IV dan V, menjadi suatu perusahaan yang diberi nama PTP. Nusantara III

(Persero) yang berkantor pusat di jalan Sei Batang Hari Medan, PT.PN III (PT.

Perkebunan Nusantara III) Kebun Rambutan terdapat 8 wilayah kerja yang di bagi

berdasarkan afdeling, luas dari ke delapan afdeling tersebuat berjumlah 4.329,75

Ha lahan kelapa sawit dan 1.372,5 Ha lahan dengan tanaman karet. Kebun

Rambutan terletak di sekitar Kota Madya Tebing Tinggi. Jarak dari Kota Medan ±

70 Km dari medan dan berlokasi dalam dua kabupaten,yaitu Serdang Bedagai dan

Batu Bara. Sedangkan dari daerah Lubuk Pakam ± 31 Km, dan dari pusat Kota

18m dari permukaan laut, dan bertofografi datar yang didominasi oleh jenis tanah

podsolik merah kuning, Aluvial dan hidromorfik kelabu. curah hujan per tahun

1.300 - 2.100 mm, dan bulan basah ± 8 bulan serta bulan kering ± 4 bulan.

PTPN III Kebun Rambutan juga memiliki kesesuaian dokumen kepada

konsumen dengan konsisten mengimplementasikan ISO.9002 (Manajemen Mutu)

dan ISO 14000 (Manajemen Lingkungan), sehingga menghasikan produk-produk

bermutu tinggi serta ramah lingkungan, disamping itu manajemen juga

mempunyai komitmen yang tinggi terhadap keselamatan kerja karyawan dengan

mengimplementasikan Sistem Manajemen Kesehatan dan Keselamatan Kerja

(SMK3) secara konsisten. Tanggung jawab PTPN III Kebun Rambutan

mempunyai manajemen yang telah menyalurkan sebagian labanya untuk dana

kemitraan dan bina lingkungan Comunity Development (CD) kepada masyarakat

sekitar. Kemudian dalam rangka mewujudkan manusia yang sejahtera.

B. Ruang Lingkup Bidang Usaha

Pada PT. Perkebunan Nusantara III Kebun Rambutan terdiri Kebun kelapa sawit

dan karet dari mulai tanam, perawatan sampai pemanenan dengan hasil:

1. Tandan Buah Segar (TBS)

C. Struktur Organisasi

Untuk menjalankan kegiatannya, PT. Perkebunan Nusantara III Kebun

Rambutan menggunakan struktur organisasi yang disusun sedemikian rupa

sehingga jelas terlihat batasan- batasan tugas, wewenang dan tanggung jawab dari

setiap personil dalam organisasi tersebut. Dengan demikian diharapkan adanya

suatu kejelasan arah dan koordinasi untuk mencapai tujuan perusahaan dan

masing-masing pegawai mengetahui dengan jelas darimana mendapatkan perintah

dan kepada siapa harus bertanggung jawab atas hasil kerjanya.

Struktur organisasi yang dianut perusahaan ini adalah struktur organisasi

lini atau garis. PT. Perkebunan Nusantara III Kebun Rambutan membuat

pembagian tugas berdasarkan jenis pekerjaan atau fungsi, dimana

kegiatan-kegiatan yang sejenis atau fungsi-fungsi manajemen yang sama dikelompokkan ke

dalam satu kelompok kerja. Tugas, wewenang dan tanggung jawab berjalan

vertikal menurut garis lurus mulai dari pimpinan tertinggi sampai pada bawahan

masing-masing.

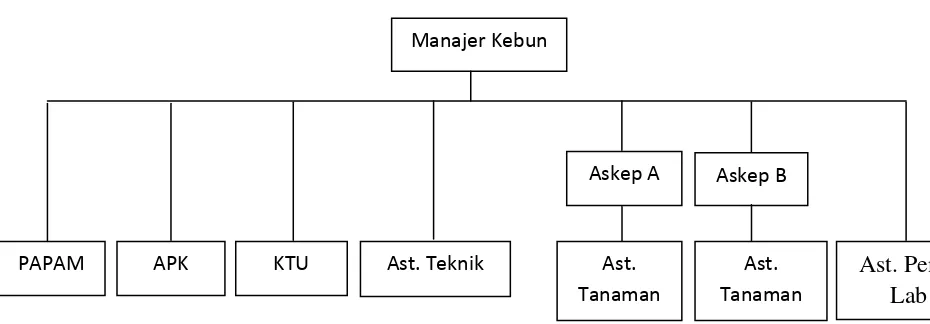

Struktur organisasi PT. Perkebunan Nusantara III Kebun Rambutan dapat dilihat

Gambar 2.1. Struktur Organisai PTPN III (Persero) Medan Kebun Rambutan

Struktur organisasi yang dianut perusahaan ini adalah struktur organisasi lini atau

garis, hal ini dapat dilihat dari beberapa posisi seperti Askep, Papam, APK, KTU,

Ast. Pengolahan dan Asisten Teknik bertanggung jawab penuh terhadap tugasnya

yang dipertanggungjawabkan kepada Manager.

D. Job Description

Tugas dan tanggung jawab dari berbagai jabatan yang terdapat dalam

struktur organisasi dapat dijelaskan sebagai berikut :

1. Manajer kebun

Tugas dan tanggung jawab Manajer yaitu:

a. Mengkoordinasikan penyusunan rencana anggaran belanja perusahaan

b. Menandatangani dan mengecek dokumen, formulir dan laporan sesuai dengan

sistem prosedur yang berlaku.

d. Melaporkan data serta kegiatan yang ada ke Direksi.

e. Menyusun dan melaksanakan kebijakan umum perkebunan sesuai dengan

norma pedoman dan instruksi dari pimpinan umum.

f. Menelaah dan mendisposisi surat-surat masuk untuk penyelesaian selanjutnya.

g. Membina dan meningkatkan kesejahteraan sosial karyawan.

h. Membina suasana kekeluargaan dan kerja sama yang baik antara asisten,

karyawan dan warga serta memelihara keamanan.

i. Membina dan mengawasi serta mempertanggung jawabkan jalannya koperasi.

2. Asisten Kepala (Askep)

Untuk wewenang Askep A dan Askep B berdasarkan luas wilayah yang

dibagi menjadi wilayah A dan Wilayah B.

Tugas dan tanggung jawab Asisten Kepala yaitu :

a. Menerima perintah dan tanggung jawab Manajer.

b. Mengkoordinasi perencanaan dan pelaksanaan kegiatan Asisten.

c. Melaporkan data serta kegiatan produksi pada Manajer.

d. Mengawasi kegiatan-kegiatan Asisten.

e. Mengajukan saran dan usulan untuk meningkatkan efesiensi pabrik

3. Asisten Pengolahan

a. Menjamin bahwa kebijakan mutu dimengerti, diterapkan dan dipelihara seluruh

mandor-mandor dan pekerja diproses pengolahan.

b. Membuat rencana pemakaian tenaga kerja, peralatan dan bahan-bahan kimia

yang digunakan pada proses pengolahan sesuai dengan RKAP (Rencana Kerja

Anggaran Pendapatan) dan penjabarannya ke RKO (Rencana Kerja

Operasional).

c. Berusaha agar proses pengolahan dilakukan dipengolahan lateks pekat dan BSR

efektif dan efisiensi supaya produktifitas dapat tercapai.

d. Mempersiapkan agenda meeting yang berhubungan dengan proses pengolahan

seperti produksi, tenaga kerja, peralatan, bahan-bahan kimia yang digunakan.

e. Mengendalikan proses pengolahan sesuai dengan spesifikasi yang telah

ditetapkan.

f. Pengawasan barang-barang yang dipasok pelanggan jangan sampai hilang atau

rusak.

g. Melakukan pengawasan terhadap identifikasi dan mampu telusur yang

berhubungan dengan proses pengolahan sampai pada final produk di gudang.

h. Melakukan adjustment sesuai dengan data-data yang telah diberikan oleh

Asisten Laboratorium.

i. Melakukan pengawasan terhadap jumlah bahan baku yang diterima serta

j. Mengawasi penanganan dalam proses pengolahan dan final produksi sesuai

dengan kriteria yang telah ditentukan serta penanganan packing dan

penyimpanannya.

k. Mengawasi dan mengevaluasi stock produksi yang ada di gudang atau storage

tank

l. Mengendalikan catatan mutu termasuk identifikasi, pengarsipan, pemeliharaan

sesuai dengan spesifikasi yang telah ditentukan.

m. Mengorganisasi audite diproses pengolahan sehingga Instruksi Kerja (IK)

dapat dilaksanakan secara efektif.

n. Bertanggung jawab kebersihan terhadapa seluruh lingkungan pabrik.

o. Bertanggung jawab terhadap pencapaian target produksi sesuai bahan baku

yang diterima.

p. Melakukan tindakan perbaikan pencegahan yang tidak sesuai yang ditentukan

dalam IK.

q. Menandatangani dan mengevaluasi check sheet dalam proses pengolahan.

r. Membuat laporan manajemen pengolahan.

s. Mengidentifikasi kebutuhan pelatihan untuk semua Mandor di proses

4. Asisten Tata Usaha dan Personalia

Tugas dan tanggung jawab Asisten Tata Usaha dan Personalia yaitu :

a. Mengkoordinir pekerjaan bidang personalia, umum, jamsostek/dapenbun dan

bidang Laporan Peristiwa Masalah Umum (LPMU)/kependudukan.

b. Menjamin bahwa semua personil dibagian personalia dan tata usaha mengerti,

menerapkan dan memelihara kebijakan mutu yang telah ditetapkan oleh Top

Management.

c. Menjamin bahwa semua akt ifitas-aktifitas pelatihan dengan prosedur mutu dan

catatan mutu yang telah didokumentasikan dan diterapkan sampai dengan

efektif.

d. Mengidentifikasi kebutuhan pelatihan untuk semua personil yang ada di bagian

personalia.

e. Mempersiapkan daftar program pelatihan untuk semua personil.

f. Mengkoordinir pelatihan termasuk fasilitas yang dilatih, pelatih dan mampu

mempersiapkan materi pelatihan yang diterima pada bagian terkait.

g. Menyusun schedule tanggal pelatihan untuk disampaikan ke bagian terkait.

h. Menjamin bahwa daftar hadir pelatihan, identifikasi kebutuhan pelatihan,

sertifikat dan catatan-catatan mutu lainnya yang berhubungan dengan

akifitas-aktifitas pelatihan dipelihara dan disimpan dengan baik di bagian personalia.

j. Melakukan tindakan perbaikan dan pencegahan bila ada masalah yang

berhubungan dengan personalia dan umum dengan persetujuan manajer.

k. Mengkoordinir pekerjaan bidang administrasi dan keuangan.

l. Mengkoordinir proses pembukuan untuk laporan bulanan.

m. Mengkoordinir proses pembuatan RKAP/RKO bekerjasama dengan bagian

terkait.

n. Melaksanakan evaluasi bulanan, semester dan tahunan.

o. Melaksanakan dan mengawasi proses permintaan barang, penyimpanan barang

dan pengeluaran barang dari gudang.

p. Melaksanakan administrasi kas dan bank.

q. Melaksanakan dan mengawasi proses financial.

r. Bertanggung jawab kepada Manajer.

5. Asisten Teknik

Tugas dan tanggung jawab Asisten Teknik yaitu :

a. Menerapkan kepada personil yang ada di bawah naungan teknik, bahwa

kebijakan mutu dimengerti/dipahami oleh seluruh karyawan bagian Teknik

b. Menjamin bahwa semua aktivitas yang dilakukan di bagian teknik sesuai

dengan prosedur mutu dan catatan mutu.

c. Mempersiapkan agenda meeting untuk tinjauan manajemen yang berhubungan

d. Mengajukan permintaan bahan-bahan alat/mesin untuk kepentingan Teknik

sesuai perencanaan yang telah dibuat.

e. Memelihara semua dokumen prosedur mutu dan catatan-catatan mutu di bagian

Teknik.

f. Merencanakan semua peralatan/mesin-mesin untuk dipelihara baik secara rutin

maupun break down maintenance.

g. Bertanggung jawab terhadap pemakaian spare part dan mencatatnya pada kartu

onderdil.

h. Menandatangani laporan pemeliharaan rutin dan break down maintenance.

i. Mengidentifikasi kebutuhan pelatihan terhadap semua personil yang ada pada

pengawasannya.

j. Bertanggung jawab terhadap pelaksanaan kalibrasi alat-alat pemeriksaan

pengukuran dan alat-alat uji yang digunakan di kebun.

k. Menindaklanjuti tindakan-tindakan perbaikan yang ditemukan pada temuan

internal quality audit.

6. Asisten Tanaman

Tugas dan tanggung jawab Asisten Tanaman yaitu :

a. Bertanggung jawab atas keberhasilan dan peningkatan hasil kebun.

b. Membuat laporan hasil kebun yang dipertanggung jawabkan kepada manager

d. Memberikan instruksi dan program kerja pada mandor kebun.

7. Papam

Tugas dan tanggung jawab Papam yaitu :

a. Bertanggung jawab terhadap keamanan pabrik, kebun dan kompleks karyawan.

b. Melakukan pengawasan terhadap keamanan aset perusahaan baik dari pabrik

dan kantor.

c. Melakukan dan membuat jadwal pengawasan kebun.

E. PENGERTIAN BIAYA PRODUKSI

Ada beberapa konsep tentang biaya, antara lain para akuntan, ahli

ekonomi, insinyur dan pihak lainnya yang dihadapkan pada masalah biaya ini

masing telah mengembangkan biaya menurut kebutuhan mereka

masing-masing. Menurut Matz dan Ursy dalam (Akuntansi biaya, Perencanaan &

Pengadaan, 1998)

Dalam akuntansi keuangan, prasayarat atau pengorbnan tersebut pada

tanggal perolehan dinyatakan dengan pengurangan kas atau aktiva pada saat ini

atau di masa mendatang. Istilah “biaya” (cost) seringkali digunakan dalam arti yang sama dengan istilah “beban” (expense). Namun, beban dapat didefinisikan

sebagai arus keluar barang dan jasa, yang akan dibebankan pada/ditandingkan

dengan pendapatan (revenue) untuk menentukan laba (income).

Selanjutnya Hansen dan Mowen dalam (Manajemen Biaya, Akuntansi dan

Biaya produksi adalah biaya yang berhubungan dengan produksi barang

atau penyediaan jasa. Biaya produksi diklasifikasikan sebagai bahan baku

langsung, tenaga kerja langsung, dan overhead.

Menurut Mulyadi (2002: 8): “Biaya adalah pengorbanan sumber ekonomi,

yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi

untuk mencapai tujuan tertentu.”. Dari definisi ini, ada empat unsur pokok dalam

biaya, yaitu:

1) Biaya merupakan pengorbanan sumber ekonomi

2) Diukur dalam satuan uang

3) Yang telah terjadi atau kemungkinan akan terjadi

4) Pengorbanan tersebut untuk memperoleh manfaat saat ini dan/atau

mendatang

Dari pengertian diatas, dapat disimpulkan bahwa biaya produksi adalah

biaya yang diukur dalam satuan uang yang berhubungan dengan produksi barang

atau penyediaan jasa untuk mencapai suatu tujuan tertentu. Biaya produksi juga

diklasifikasikan sebagai bahan baku langsung, tenaga kerja langsung dan

overhead pabrik.

F. UNSUR-UNSUR BIAYA PRODUKSI

Biaya produksi adalah semua biaya yang berhubungan dengan fungsi

produksi atau kegiatan pengolahan bahan baku menjadi produk selesai, yang

terdiri dari biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya

Adapun biaya produksi pada PTPN III (Persero) Medan Kebun Rambutan

terdiri dari 3 (tiga) unsur, antara lain :

1) Bahan Baku Langsung

Bahan baku langsung adalah bahan baku yang dapat ditelusuri pada barang dan

jasa yang dihasilkan. Biaya dari bahan-bahan ini dapat secara langsung

dikenakan pada produk karena pengamatan fisik dapat digunakan untuk

mengukur jumlah yang dikonsumsi oleh tiap produk bahan yang menjadi

bagian dari produk berwujud atau yang dapat digunakan dalam menyediakan

jasa biasanya diklasifikasikan sebagai bahan baku langsung. Biaya bahan baku

langsung yang terdapat pada PTPN III (Persero) Medan Kebun Rambutan

antara lain :

1. Pemeliharaan tanaman menghasilkan. Biaya ini termasuk kedalam biaya bahan baku langsung karenaa berhubungan secara langung dengan

proses produksi karet. Kegiatan yang termasuk kedalam pemeliharaan

tanaman menghasilkan seperti penanaman, penyiangan dan pemberantasan

hama dan penyakit baik secara manual maupun chemical (kimiawi).

2. Pemupukan. Kegiatan ini juga berhubungan langsung dengan produksi karet pada Kebun Rambutan, pemupukan berguna untuk menghasilkan

karet yang sebaik mungkin sehingga pemupukan masuk kedalam kategori

biaya bahan baku langsung.

3. Panen. Panen berhubungan langsung dengan proses produksi karet, panen merupakan proses setelah karet siap untuk diolah menjadi bahan jadi.

untuk diolah menjadi bahan jadi seperti aneka ban kendaraan, conveyor belt, penggerak mesin, sepatu karet, sabuk, penggerak mesin, pipa karet

dan sebagai isolator kabel.

Akuntansi biaya bahan baku:

a) Akuntansi pembelian biaya bahan baku.

Pembelian bahan baku merupakan tanggungjawab bagian pembelian untuk

pengadaan bahan dengan harga murah, kualitas baik dan tersedia tepat waktu.

Sistem pembelian lokal bahan baku, melibatkan beberapa bagian, yaitu bagian

produksi, bagian gudang, bagian pembelian, bagian penerimaan barang dan

bagian akuntansi. Prosedur yang membentuk sistem pembelian bahan baku adalah

prosedur permintaan pembelian, prosedur order pembelian, prosedur pernerimaan

barang, prosedur pencatatan penerimaan barang digudang dan prosedur pencatatan

pembelian (utang). Dalam sistem pembelian diperlukan dokumen-dokumen, baik

dokumen sumber maupun dokumen pendukung. Dokumen tersebut adalah surat

permintaan pembelian, surat order pembelian, laporan penerimaan barang dan

faktur dari penjual.

b). Akuntansi pemakaian bahan baku.

Masalah yang timbul dalm penentuan harga poko bahan baku yang dipakai

dalam produksi adalah adanya fluktuasi harga pembelian bahan baku. Harga beli

bahan baku antara pembelian satu dengan pembelian yang lain berbeda, hal ini

mengakibatkan harga pokok bahan baku persatuan digudang berbeda-beda,

walaupun jenis bahan bakunya sama.

Tenaga kerja langsung adalah tenaga kerja yang dapat di telusuri pada

barang atau pelayaan yang di hasilkan . Seperti pada bahan baku lansung ,

pengamatan fisik dapat di gunakan untuk mengukur jumlah kerja yang di gunakan

untuk menghasilkan jasa atau pelayanan. Karyawan yang mengubah bahan

mentah menjadi produk atau yang menyediakan jasa pelayanan pada pelanggan di

klasifikasikan sebagai tenaga kerja langsung . Biaya tenaga kerja merupakan

harga yang dibebankan untuk penggunaan tenaga kerja manusia tersebut.

Biaya tenaga kerja pada perusahaan manufaktur dapat digolongkan

menjadi tenaga kerja produksi, biaya tenaga pemasaran dan biaya tenaga kerja

administrasi dan umum. Biaya tenaga kerja produksi dapat dikelompokkan

kedalam biaya tenaga kerja langsung dan biaya tenaga tidak lansung. Biaya tenga

kerja lansung merupakan biaya utama sekaligus sebagai biaya konversi, yaitu gaji

dan kesejahteraan karyawan pabrik. Sedangkan biaya tenaga kerja tidak lansung

adalah biaya tenaga kerja yang tidak berhubungan lansung dengan proses

pembuatan produk, misalnya gaji mandor pabrik.

Pada umumnya biaya upah langsung terdiri dari :

a. Gaji Pokok (Original Wages)

Yaitu upah yang dibayarkan kepada tenaga kerja buruh dengan suatu dasar

tertentu dalam suatu periode yang telah ditentukan sesuai dengan kontrak

kerja, yang dapat dinyatakan perjam, perhari, perminggu atau pertahun.

b. Uang Lembur (Overtime)

Yaitu upah yang dibayarkan kepada buruh yang bekerja melebihi waktu

c. Bonus (Incentive)

Yaitu upah tambahan yang dibayar kepada buruh yang berprestasi baik

atau melebihi dari yang ditentukan. Tujuan pemberian bonus ini supaya

para pekerja lebih berprestasi. Dengan meningkatnya jumlah produksi

maka unit cost akan semakin rendah dan semakin unit cost maka laba per

unit semakin besar.

Untuk memproduksi barang, biasanya juga mempekerjakan tenaga kerja

tidak langsung yaitu tenaga kerja yang secara tidak langsung mempengaruhi

pembuatan barang jadi, tetapi tenaga kerja ini sifatnya mempengaruhi pembuatan

barang jadi, misalnya: mandor, kepala gudang, penjaga malam dan sebagainya.

Oleh karena tenaga kerja ini secara tidak langsung mempengaruhi pembuatan

barang jadi, maka biaya yang dibayar untuk para tenaga kerja ini merupakan upah

tidak langsung dan dikelompokkan ke dalam biaya overhead pabrik.

3) Overhead Pabrik

Semua biaya produksi selain dari bahan baku langsung atau tenaga kerja

langsung di kumpulkan menjadi suatu kategori disebut overhead. Pada perusahaan

produksi, overhead juga di kenal sebagai beban pabrik atau overhead produksi.

Kategori biaya overhead terdiri dari aneka ragam artikel. Banyak masukan selain

tenaga kerja langsung dan bahan baku lansung yang diperlukan untuk

memproduksi produk . Biaya lembur dari tenaga kerja lansung biasanya

dibebankan pula pada overhead. Dasar pemikirannya adalah secara khas tidak ada

produksi berjalan tertentu yang dapat di identifikasi sebagai akibat dari lembur.

Maka, biaya lembur adalah hal umum untuk semua produksi berjalan dan

Adapun ciri-ciri yang membedakan biaya overhead pabrik dengan biaya

bahan baku langsung yaitu menyangkut hubungan antara biaya overhead pabrik

dengan barang dan volume produksi. Overhead pabrik merupakan bagian yang

tidak berwujud dari barang jadi. Hal ini dibuktikan dengan tidak adanya surat

permintaan barang untuk bahan baku tidak langsung maupun kartu jam kerja tidak

langsung, oleh karena biaya overhead pabrik ini sukar didefinisikan secara fisik.

Kelompok biaya (cost pool) pada PTPN III (Persero) Medan Kebun

Rambutan yang digunakan untuk mengakumulasi semua biaya manufacturing

tidak langsung ( diluar biaya penjualan, biaya administrasi dan umum yang bukan

merupakan biaya manufacturing) termasuk :

1. Gaji, tunjangan & biaya sosial karyawan pimpinan

2. Sewa

3. Pemeliharaan ( gedung pabrik, peralatan pabrik)

4. Pajak, retribuasi dan PBB

5. Beban asuransi

6. Beban penerangan

7. Beban persediaan air

Biaya Overhead pabrik dibagi menjadi 3 kategori, yaitu :

1. Biaya overhead pabrik variable

Jumlah biaya bervariasi dalam proporsi langsung terhadap tingkat

produksi diantara “ relevant range” ( seperti interval aktivitas di antara

jumlah biaya tetap, dan biaya variable per unit tetap konstan).

2. Biaya overhead pabrik tetap

Jumlah biaya tetap konstan diantara relevant range. Contohnya: depresiasi,

sewa bangunan pabrik.

3. Biaya overhead pabrik campuran

Mempunyai karakteristik, baik variable maupun tetap. Harus pada

akhirnya dipisahkan ke dalam komponen tetap dan variable. Contohnya :

sewa truk pabrik, jasa telepon pabrik, gaji penyelia pabrik.

G. ANGGARAN BIAYA PRODUKSI

Dalam perencanan biaya produksi kita tidak terlepas dari anggaran–

anggaran untuk mengelolah produksi tersebut pada suatu proyek. Suatu

perusahaan khususnya perusahaan kecil mempunyai kegiatan yang dilakukan

secara terbatas sehingga memudahkan dalam perencanaan dan pengawasan. Tidak

seperti pada perusahaan besar dimana kegiatan yang dilakukan lebih banyak baik

dari jenis kegiatan maupun volumenya, yang membutuhkan suatu perencanaan

pengawasan lebih rumit.

Munandar ( Budgeting & Perencanaan Kerja, Pengkoordinasian Dan

Pengawasan Kerja, 1986 ) menerangkan bahwa :

“Anggaran adalah suatu rencana yang disusun secara sistematis yang

meliputi seluruh kegiatan perusahaan yang dinyatakan dalam unit (kesatuan)

moneter dan berlaku untuk jangka waktu panjang ( periode tertentu yang akan

datang ).

1. Digunakan sebagai acuan dalam pelaksanaan kegiatan perusahaan

2. Dapat memotivasi karyawan dalam mencapai tujuan perusahaan

3. Menghindari terjadinya pemborosan biaya maupun sumber daya

perusahaan

4. Merupakan alat komunikasi dalam perencanaan manajemen kepada

seluruh karyawan

5. Menjadi tolak ukur dalam efektifitas dan efisiensi pencapaian perusahaan.

Maka anggaran biaya produksi dapat diartikan sebagai suatu rencana yang

terperinci yang disusun oleh perusahaan untuk menetapkan seluruh biaya produksi

yang akan dikeluarkan selama satu periode.

Berdasarkan definis diatas, maka anggaran biaya produksi terdiri dari :

1. Anggaran bahan baku

Anggaran biaya bahan baku adalah sebuah rencana terperinci yang disusun

mengenai jumlah biaya bahan baku yang akan dikeluarkan pada periode tertentu

dimasa yang akan datang.

Metode pengendalian bahan baku yaitu :

1. Metode siklus pesanan

Dilakukan dengan cara memeriksa secara periodik status jumlah bahan

baku yang tersedia untuk setiap item atau kelas.Perusahaan yang berbeda

menggunakan periode waktu yang berbeda (misalnya 30, 60, 90 hari)

Dilakukan dengan didasarkan pada pernyataan bahwa jumlah dari

sebagian besar item persediaan berada pada kisaran tertentu, dimana

jumlah maksimum untuk setiap item ditetapkan dan tingkat minimun

sudah memasukan margin pengaman yang diperlukan untuk mencegah

terjadinya kehabisan persediaan selama siklus pemesanan kembali.

3. Just in time

Filosofi yang dipusatkan pada pengurangan biaya melalui eliminasi

persediaan, semua bahan baku dan komponen sebaiknya tiba di lokasi

kerja pada saat dibutuhkan tepat waktu.

2. Anggaran Tenaga Kerja Langsung

Anggaran biaya tenaga kerja langsung adalah sebuah rencana terperinci

mengenai jumlah biaya yang tenaga kerja langsung yang akan digunakan pada

periode tertentu di masa yang akan datang.

Departemen yang terlibat dalam perhitungan biaya tenaga kerja adalah :

1. Departemen personalia

Fungsi utama dari departemen personalia adalah untuk menyediakan

tenaga kerja yang efisien dan memastikan bahwa seluruh organisasi

mengikuti kebijakan personalia yang sesuai.

2. Departemen perencanaan produksi

Departemen perencanaan produksi bertanggung jawab untuk

menjadwalkan pekerjaan dan memberikan perintah kerja ke departemen

Departemen pencataan waktu memastikan adanya catatan yang akurat atas

waktu kerja setiap karyawan.

4. Departemen penggajian

Data penggajian diproses dalam dua tahap yaitu menghitung dan

menyiapkan gaji, serta mendistribusikan biaya gaji ke pesanan dan

departemen.

5. Departemen biaya

Departemen biaya mencatat biaya tenaga kerja langsung pada kartu biaya

pesanan atau laporan produksi departemental, serta mencatat baiya tenaga

kerja tidak langsung pada catatan overhead departemental yang terinci.

3. Anggaran Biaya Overhead Pabrik

Anggaran biaya overhead manufaktur adalah suatu rencana terperinci

mengenai jumlah biaya overhead yang akan dikeluarkan pada periode tertentu

dimasa yang akan datang.

Untuk menyusun suatu anggaran dipergunakan suatu standar tertentu,

seperti standar bahan, standar upah, dan standar biaya lainnya yang merupakan

unsure-unsur biaya produksi. Biaya standar digunakan sebagai alat bantu dalam

penyusunan suatu anggaran dan biaya standar ini dapat disusun berdasarkan

pengalaman melalui data-data historis tahun-tahun sebelumnya ataupun melalui

Menurut Blocher/Chen/Lin ( Manajemen Biaya, 2001 ) “Biaya standar

merupakan pengeluaran perusahaan yang ditentukan sebelumnya yang dibutuhkan

dalam operasi”.

Jadi biaya standar ini berguna untuk memberikan pedoman kepada

manajemen berupa biaya yang seharusnya dikeluarkan untuk melaksanakan

kegiatan tertentu sehingga meyakinkan manajemen mengurangi biaya dengan cara

perbaikan metode produksi, pemilihan tenaga kerja dan kegiatan-kegiatan lainnya.

Perencanaan bahan baku biasanya membutuhkan 4 (empat) macam sub

anggaran yang sering disebut anggaran-anggaran bahan baku dan pembelian

bahan baku. Adapun ke 4 (empat) sub anggaran-anggaran tersebut ialah :

1. Anggaran Bahan Baku

Adalah angaran yang memperinci kuantitas masing-masing bahan baku

yang akan digunakan dalam produksi yang akan direncanakan, dalam

menyusun anggaran bahan baku perlu diketahui bahwa ada dua macam

kebutuhan bahan baku yang ada di perusahaan. Yang pertama adalah

kebutuhan bahan baku untuk dibeli dan kedua kebutuhan bahan baku

untuk diproduksi, kedua bahan baku ini belum tentu sama jumlahnya.

Kedua macam kebutuhan bahan baku ini perlu diketahui oleh manajemen.

Kebutuhan bahan baku untuk proses produksi akan berhubungan erat

dengan masalah harga pokok produksi sedangkan bahan baku yang akan

dbeli berhubungan dengan penyediaan dana untuk pembelian bahan baku

2. Anggaran Pembelian Bahan Baku

Adalah anggaran yang merinci harga masing-masing bahan baku dan

waktu penyerahan yang direncanakan. Besarnya bahan baku yang dibeli

tergantung kepada besarnya rencana kebutuhan bahan baku ditambah

saldo awal bahan baku yang diharapkan.

3. Anggaran Persediaan Bahan Baku

Yaitu anggaran yang menunjukkan tingkatan persediaan bahan baku yang

direncanakan baik menurut kuantitas maupun menurut harganya.

Anggaran ini dimaksudkan untuk mengawasi persediaan bahan baku di

gudang dan sekaligus sebagai perencanaan yang terperinci atas jumlah

bahan mentah yang disimpan sebagai persediaan digudang.

4. Anggaran Pemakaian Bahan Baku

Adalah anggaran yang menyusun suatu suatu anggaran secara rinci

mengenai jumlah dan harga setiap satuan bahan baku yang akan

dugunakan dalam proses produksi untuk menghasilkan barang jadi pada