MAKALAH

Untuk memenuhi tugas mata kuliah Teori Akuntansi

DOSEN :

Muhammad Hudaya, PhD

Disusun Oleh :

Anita Tri Kurniawati

A04120001

Dewi Mega Wati

A04120002

POLITEKNIK NEGERI BANJARMASIN JURUSAN AKUNTANSI

KATA PENGANTAR

Puji syukur dihaturkan kehadirat Allah SWT yang telah memberikan rahmat serta karunia-Nya kepada kami sehingga kami berhasil menyelesaikan makalah ini yang alhamdulillah tepat pada waktunya yang berjudul “AKUNTANSI UNTUK DEPOSITO DAN INVESTASI SYARIAH”

Makalah ini berisikan tentang informasi teori mengenai akun deposito dan investasi yang ada di perbankan syariah, dan juga berisi tentang isu-isu terkait investasi syariah.

Diharapkan makalah ini dapat memberikan informasi kepada kita semua tentang masalah akuntansi untuk deposito dan investasi syariah.

Atas segala bantuan yang telah diberikan sehingga laporan ini dapat diselesaikan sebagaimana mestinya, kami sebagai penulis mengucapkan terima kasih kepada :

1) Bapak Muhammad Hudaya, PhD selaku pembimbing mata kuliah Teori Akuntansi.

2) Teman-teman ALKS yang telah membantu dalam penyusunan makalah ini

Penulis menyadari bahwa makalah ini masih jauh dari sempurna, oleh karena itu kritik dan saran dari semua pihak yang bersifat membangun selalu diharapkan demi kesempurnaan makalah ini.

Penulis berharap semoga makalah ini bermanfaat bagi pembaca semuanya untuk menambah ilmu pengetahuan dalam bidang Akuntansi Syariah serta dapat digunakan sebagai referensi bagi penelitian selanjutnya.

Semoga Tuhan YME memberikan petunjuk, rahmat dan hidayahnya kepada kita semua. Banjarmasin, 1 April 2015

BAB I

Pendahuluan

A. Latar Belakang

Perkembangan dunia perbankan saat ini sangatlah kompleks dengan munculnya bank– bank syariah yang memberikan berbagai macam jenis produk dan sistem usaha yang berbeda dengan bank konvensional. Hal tersebut merupakan perkembangan yang boleh dikatakan sangat menggembirakan, khususnya bagi umat Islam yang selama ini menginginkan investasi dan pendanaan tanpa unsur riba serta sesuai dengan prinsip-prinsip syariah.

Penghimpunan dana masyarakat di perbankan syariah menggunakan instrumen yang sama dengan konvensional, yaitu instrumen Giro, Tabungan, dan Deposito. Ketiga jenis instrumen ini biasanya disebut dengan istilah Dana Pihak Ketiga (DPK). Kendati menggunakan instrumen yang sama, mekanisme kerja masing-masing instrumen penghimpunan pada bank syariah berbeda dengan instrumen penghimpunan Bank Konvensional. Perbedaan mendasar mekanisme kerja instrumen penghimpuan dana syariah terletak pada tidak adanya bunga yang lazim digunakan oleh bank konvensional dalam memberikan keuntungan kepada nasabah. Ketentuan tentang larangan haramnya menggunakan mekanisme bungabagi banksyariah difatwakan oleh Dewan Syariah Nasional (DSN) dalam fatwa DSN Nomor 1 tentang Giro, Nomor 2 tentang Tabungan, dan Nomor 3 tentang Deposito.

penghimpunan dana pihak ketiga hanya mengenal dua jenis, yaitu wadiah (titipan) dan mudharabah (bagihasil) secara teori pengklasifikasian penghimpunan dana di bank syariah didasarkan pada penghimpunan berdasarkan wadiah dan mudharabah. Oleh karena itu pada kali ini akan dibahas tentang akuntansi untuk Deposito dan Investasi Syariah.

B. Rumusan Masalah

1. Bagaimana prinsip deposito wadiah dan implikasi akuntansinya 2. Bagaimana prinsip dari akun investasi mudharabah

3. Bagaimana Isu-isu yang berkembang pada akuntansi pada investasi mudharabah

C. Tujuan

Adapun pembuatan Makalah ini bertujuan untuk :

1. Mengetahui prinsip deposito wadiah dan implikasi akuntansinya 2. Mengetahuai prinsip dari akun investasi mudharabah

BAB II

Landasan Teori dan Isu-Isu yang Terjadi pada Investasi Syariah

2.1 Prinsip Deposito Wadi’ah & Implikasi Akuntansinya

Wadiah merupakan salah satu prinsip yang biasa digunakan di bank syariah. Ini digunakan untuk penerimaan dana berupa tabungan dan akun tetap berdasarkan prinsip yang mengaturnya. Al-wadiah secara bahasa berarti “sesuatu yang dititipkan dengan seseorang yang bukan pemilik sebenarnya bertujuan untuk menyimpan-menjaga”. Sedangkan menurut PSAK No. 59 tentang Akuntansi Perbankan Syariah Paragraf 134, wadiah adalah titipan nasabah yang harus dijaga dan dikembalikan setiap saat apabila nasabah yang bersangkutan menghendaki.

Para ahli dari sekolah-sekolah tentang hukum Islam (mazahib) setuju bahwa wadiah berbentuk atas kepercayaan. Karenanya, bank syariah diberikan kepercayaan untuk menjaga titipan dalam penjagaannya. Dana titipan juga harus dikembalikan ke nasabah kapan saja berdasarkan permintaan nasabah tersebut. Bank bertanggung jawab atas pengembalian titipan. (Rahim & Rahman, 2010)

Proses pengakuan akuntansi (memasukkan jurnal) : (Rahim & Rahman, 2010) berbagai saluran. Bank syariah dapat menawarkan ke nasabah untuk mendepositkan uang mereka di berbagai tipe akun seperti tabungan, giro atau deposito. Perbedaan utama dengan bank konvensional adalah bahwa mereka menawarkan bunga dan hubungan pelanggan yang hanya pinjaman. Dalam kasus ini, bank syariah dapat menawarkan deposit dan investasi syariah yang normalnya berdasarkan kontrak wadi’ah atau mudharabah.

Menurut PSAK 105 paragraf 4, Mudharabah adalah akad kerjasama usaha antara dua pihak di mana pihak pertama (pemilik dana) menyediakan seluruh dana, sedangkan pihak kedua (pengelola dana) bertindak selaku pengelola, dan keuntungan dibagi di antara mereka sesuai kesepakatan sedangkan kerugin finansial hanya ditanggung oleh pemilik dana.

Investasi Mudharabah yang dilakukan oleh Bank disebut pembiayaan Mudharabah. Pada umumnya pembiayaan Mudharabah yang dilakukan oleh Bank diberikan dalam bentuk kas yang dilakukan secara bertahap atau sekaligus. (Bank Indonesia, 2013)

Di bank syariah, bank dapat berperan sebagai rab al-mal ataupun mudharib. Saat menerima deposit dari nasabah untuk berinvestasi, bank berperan sebagai mudharib dan nasabah sebagai rab al-mal. Di sisi lain, dalam membiayai usaha atau proyek bisnis, bank sebagai rab al-mal dan pengusaha sebagai mudharib. Pada saat bank sebagai rab al-mal, bank tidak berpartipasi dalam mengatur keuangan usaha mudharib tersebut. Itu bisa saja dilakukan, akan tetapi, dengan melakukan pengawasan yang memadai untuk memastikan bahwa dana yang digunakan sesuai perjanjian mudharabah.

Bank syariah dapat berperan sebagai rab al-mal ataupun mudharib. Ini yang biasanya disebut mudharabah bertingkat. Menurut aturannya, yang melibatkan 2 kontrak mudharabah yang terpisah antara bank dengan pemilik modal (nasabah) dan di sisi lain antara bank dengan pengelola dana (pengusaha). Sebenarnya disana ada 2 kontrak yang ditanda tangani oleh 3 pihak, nasabah (rab al-mal), bank sebagai perantara, dan pengelola modal (pengusaha). Ini yang disebut mudharabah bertingkat karena pada tingkat pertama menjelaskan mudharabah antara bank dan pemilik modal (nasabah), dan pada tingkat yang lain menjelaskan mudharabah antara bank dengan pengelola modal (pengusaha).

Hubungan 3 pihak : rab al-mal, bank syariah, dan mudharib, bank memiliki kontrak langsung dengan keduanya yaitu rab al-mal dan mudharib (yang akan lebih dijelaskan di makalah kelompok selanjutnya). Bank berperan sebagai penengah antara pemilik dana dan pengusaha. Bank sebagai tangan pertama akan membagikan keuntungan (begitu juga menanggung rugi) bersama dengan pengusaha yang menerima modal sesuai kesepakatan, dan dari penerimaan pembagian keuntungan itu, bank akan membagikan keuntungan tersebut ke pemilik dana sesuai nisbah bagi hasil. Menurut PAPSI tahun 2013 No. 05.1 tentang Akad Bagi Hasil Mudharabah, pengembalian pembiayaan Mudharabah dapat dilakukan bersamaan dengan distribusi bagi hasil atau pada saat diakhirinya akad Mudharabah.

dimana pemilik modal memberikan izin bank untuk menginvestasikan dananya tanpa batas, bagaimana dan dengan tujuan apa dana tersebut diinvestasikan asalkan dengan pertimbangan tepat. Dana yang datang dari sumber lain diperkenankan dan diungkapkan secara terpisah di laporan keuangan.

Di sisi lain, mudharabah terikat adalah dimana pemilik dana membatasi dimana, bagaimana dan dengan tujuan apa dana tersebut akan digunakan. Tidak ada dana yang datang dari sumber lain, ini untuk memastikan pengelolaan yang tepat dan akuntabilitas dana. Pemisahan pengungkapan (laporan keuangan) dalam bentuk laporan investasi terikat yang dibutuhkan disimpan oleh bank syariah. (Rahim & Rahman, 2010)

Sedangkan menurut PSAK No. 105 paragraf 04, mudharabah musytarakah adalah bentuk mudharabah di mana pengelola dana menyertakan modal atau dananya dalam kerjasama investasi.

2.3 Isu-Isu Akuntansi pada Investasi Mudharabah

2.3.1 AAOIFI FAS 6 – Ekuitas bagi Pemegang Akun Investasi

Standar ini dialamatkan ke aturan akuntansi yang berhubungan dengan penerimaan dana oleh bank syariah untuk investasi dalam kapasitasnya sebagai mudharib menurut kebijakan bank syariah, baik dengan cara apa pun bank syariah dianggap tepat (ekuitas bagi pemegang akun investasi tidak terikat) [] atau patuh pada pembatasan tertentu (ekuitas bagi pemegang akun investasi terbatas) [].

Kerugian yang timbul dari transaksi dalam investasi dibiayai bersama (yang diakui selama periode yang mana penyelesaian akhir dari akun investasi dibuat) harus pertama-tama dipotong dari setiap laba yang belum dibagikan. Jika kerugian melebihi jumlah laba yang belum dibagikan, harus dipotong dari ketentuan kerugian investasi yang dibentuk untuk tujuan ini. Kerugian yang tersisa, jika ada, harus dipotong dari ekuitas saham masing-masing di investasi bersama antara bank syariah dan pemegang akun investasi terikat, sesuai dengan kontribusi masing-masing pihak untuk investasi bersama.

Kerugian akibat kesalahan atau kelalaian dari bank syariah, berdasarkan pendapat dewan pengawas bank syariah, harus dikurangkan dari bagi hasil yang diterima bank syariah dalam keuntungan dari investasi dibiayai bersama. Dalam kasus ini jika kerugian bank syariah melebihi pembagian keuntungan, perbedaannya dapat dikurang dari bagi hasil investasi bersama, jika ada, atau terungkap sebagai akibat bagi bank syariah.

Aset dan kewajiban yang berkaitan dengan ekuitas pemegang akun investasi terikat dan setara harus diperlakukan secara terpisah dari aset dan kewajiban bank syariah. Di kasusnnya, lebih dari satu jenis akun investasi terikat dalam bentuk dana investasi atau portofolio, jumlah masing-masing jenis harus diungkap secara terpisah. Ekuitas dari pemegang akun investasi terikat harus diukur dengan jumlah yang diterima oleh bank syariah atau dengan harga pembelian klien pada unit atau pembelian bersama olehnya pada saat kontrak.

Pada akhir periode keuangan ekuitas dari pemegang akun investasi terikat dapat diukur dari nilai buku (neraca bank syariah). Di kasus bank syariah memiliki dana yang diinvestasikan di akun investasi terikat baik dari ekuitasnya sendiri atau dari dana lain yang tersedia, bank syariah dapat membagi keuntungan yang diperolehnya dalam kapasitasnya sebagai penyedia dana.

tersendiri dalam laporan posisi keuangan bank syariah antara kewajiban dan ekuitas pemilik. Informasi ekuitas pemegang akun investasi terikat harus disajikan dalam laporan perubahan dana investasi terikat dan setara mereka (neraca) atau di akhir dari laporan posisi keuangan

2.3.2 Pengakuan Akuntansi

Biasanya, bank mengakui deposito nasabah sebagai kewajiban karena merupakan kegiatan pemotongan pinjaman yang jelas antara nasabah (kreditur) dan bank (debitur). Dengan demikian, kewajiban nasabah jelas ke bank. Isu perdebatan utama untuk mengakui akun investasi mudharabah adalah untuk menganggapnya sebagai kewajiban atau sejenis ekuitas.

Di kasus bank syariah, akun investasi mudharabah yaitu investasi tidak terikat sebagai ekuitas akun investasi tidak terikat. Ini merupakan bagian yang terpisah untuk membedakan sifat kontrak yang berbeda dari kewajiban normal seperti kreditur, dan pemegang ekuitas. Untuk mudharabah terikat akan diperlakukan sebagai neraca tertutup karena berhubungan langsung dan pribadi dengan spesifik investor dengan syarat-syarat tertentu, untuk mudharabah tidak terikat, dikelola oleh bank syariah dengan kebijaksanaan mereka selama penggunaan dana patuh dengan syari'ah.

Meskipun, deposito konvensional merupakan item kredit yang mewakili kewajiban, untuk akun investasi mudharabah tidak terikat, merupakan item kredit tapi secara kontrak mengacu pada kontrak kerjasama atau investasi. Berikut ini adalah pengakuan dan entri jurnal untuk akun investasi mudharabah tidak terikat.

Dr. Kas

Cr. Ekuitas dari akun Investasi tidak terikat mudharabah (menerima deposito dari rab al-mal/penyedia modal)

Dr. Ekuitas dari akun investasi tidak terikat mudharabah Cr. Kas

(pengembalian deposito ke rab al-mal/penyedia modal)

Dr. Laba dan rugi atau akun cadangan Cr. Kas

Pemegang akun investasi yang menyetujui perjanjian bagi hasil dengan bank dan biasanya diterbitkan sertifikat investasi. Tidak seperti deposito tetap tidak ada kontrak tentang beban bunga dan rekening investasi tidak dijamin. Kebijakan akuntansi, bukan ekuitas pemegang saham atau kewajiban (pinjaman), deposan / investor tidak menganggap hak-hak pemegang ekuitas tidak dijamin sebagai kewajiban. Sebagai contoh, Bank Islam Bahrain telah mengadopsi rekomendasi AAOIFI dalam masalah ini dan sampel laporan keuangan mereka dapat diputuskan di Lampiran 2 pada akhir bab 4.

Salah satu dari banyak masalah peraturan dan pengawasan yang beredar adalah memperlakukan dengan semestinya fitur unik keuangan syariah. Untuk akun investasi mudharabah, pemilik dana menyediakan modal untuk bank syariah. Bank syariah sebagai pengusaha kemudian akan menggunakan dana untuk kegiatan syari'at. Laba yang dihasilkan akan digunakan bersama oleh kedua belah pihak, tetapi kerugian hanya akan ditanggung oleh pemilik dana.

Prinsip mudharabah telah menciptakan kelas pemilik dana yang dapat ditafsirkan sebagai kuasi-pemegang saham. Itu bukanlah hubungan langsung debitur dan kreditur seperti di perbankan konvensional. Diperlukan untuk mengenali risiko yang melekat dari hubungan investor-pengusaha di kontrak mudharabah.

Fitur unik dari kontrak mudharabah mempengaruhi akuntabilitas dan transparansi di banyak cara. Investor mudharabah tidak setara dengan pemegang saham karena mereka bukan pemilik dari bank syariah. Mereka juga secara teknis bukan kreditur, sebagai kontrak merupakan kontrak investasi. Di Malaysia, sebagian besar bank syariah memperlakukan investor mudharabah dengan cara yang sama seperti mereka memperlakukan deposan konvensional. Hubungan mereka adalah murni pinjaman dan dengan demikian, investor diperlakukan sebagai kreditur

2.3.3 Masalah Tata Kelola Perusahaan

Financial Services Board (IFSB) pada tahun 2002, sebagai badan prudential penetapan standar internasional untuk menyebarluaskan standar-standar pengaturan dan pengawasan internasional untuk industri keuangan syariah, yang ditujukan untuk mencapai tujuan ini. Selama beberapa tahun terakhir, IFSB telah mengeluarkan sejumlah standar dan prinsip-prinsip.

Tata kelola perusahaan memperkuat regulasi suara dan pengawasan. Ini memberikan kontribusi terhadap mempertahankan kepercayaan pasar, dan memperkuat transparansi dan akuntabilitas. Menurut prinsip-prinsip panduan IFSB pada tata kelola perusahaan yang dikeluarkan pada akhir tahun 2006, lembaga yang menawarkan jasa keuangan Islam harus mengakui investor mudharabah yang tepat untuk memantau kinerja dana mereka dan risiko terkait, dan menempatkannya ke arti yang memadai untuk memastikan hak-hak tersebut diamati dan dilaksanakan. Bank-bank Islam harus menyadari bahwa mereka memiliki tanggung jawab gadai kepada investor mudharabah mereka.

Di antara rekomendasi IFSB, sebelum membuka rekening investasi mudharabah, investor harus mencukupi yang disarankan pada hak dan risiko kontrak mereka. Misalnya, dalam hal terjadi likuidasi, investor akan hanya menanggung kerugian secara proporsional dengan aset yang didanai oleh investasi mereka. Bank syariah bertanggung jawab atas kerugian yang timbul dari kelalaian mereka, perbuatan dan pelanggaran mandat investasi mereka.

Profit Equalization Reserve (PER) adalah dana cadangan yang dibentuk oleh LKS yang berasal dari penyisihan selisih laba LKS yang melebihi tingkat imbalan hasil yang diproyeksikan untuk penyesuaian bagi hasil dana mudharabah (muthlaqah); dan dalam hal simpanan dana Nasabah menggunakan akad mudharabah muqayyadah, jika disepakati para pihak, pembentukan cadangan penyesuaian bagi hasil dapat pula berasal dari penyisihan keuntungan Nasabah yang melebihi tingkat bagi hasil yang diproyeksikan. (Dewan Syariah Nasional, 2012)

Kurangnya akuntabilitas dan kedua artian dalam mengelola rekening investasi mudharabah dapat mengakibatkan ketidakpatuhan syariah. Hal ini secara luas diketahui bahwa keuangan syariah tidak hanya tentang larangan riba tetapi meliputi larangan Sedangkan kebajikan islam selalu menganjurkan nilai-nilai yang baik, tantangan terletak pada penerapannya. Pemeriksaan sepintas praktek perbankan syariah lokal menunjukkan bahwa masih ada jalan panjang untuk pergi untuk mereka sesuai dengan rekomendasi IFSB itu. Kebanyakan bank syariah di Malaysia belum membuat langkah signifikan untuk sepenuhnya merangkul rekomendasi.

Laporan keuangan terakhir Bank Islam Malaysia Berhad (lihat lampiran 3 pada akhir bab 4) jelas menunjukkan bahwa sebagian besar bank syariah di Malaysia yang mengakui investasi mudharabah sebagai kewajiban. Hal ini dapat dimengerti dengan mempertimbangkan penggunaan Internasional Financial Reporting Standard (IFRS) di Malaysia. Investasi Mudharabah akan diperlakukan sebagai deposit konvensional karena merupakan kewajiban bank terhadap deposan. Hal ini berawal dari rekomendasi dari AAOIFI untuk mengakui investasi mudharabah sebagai jenis ekuitas dari investasi.

SIAM adalah di mana bank syariah akan berbagi laba kotor dengan deposan / investor. Biaya adiministrasi seperti perlengkapan dan overhead (biaya tidak langsung) akan ditanggung oleh bank syariah. Dengan demikian, depositor / investor tidak akan terbebani oleh biaya administrasi dan bank syariah mendapat keuntungan dari nisbah bagi hasil yang disepakati.

Ilustrasi dari SIAM adalah sebagai berikut:

Pendapatan dari penjualan, investasi & pembiayaan 30.000.000

Dikurangi: biaya langsung penjualan, investasi & pembiayaan 15.000.000

15.000.000

Dikurangi: pembagian laba ke deposan / investor (PSR = 30%) (4.500.000)

Laba bersih untuk bank syariah (PSR = 70%) 10,500.000

Tambahkan: pendapatan operasional 1.500.000

Kurang: overhead dan biaya administrasi lainnya (4.000.000)

Laba bersih untuk bank syariah (sebelum pajak dan zakat) 8.000.000

Metode Polling adalah di mana keuntungan dibagi di laba bersih daripada pendapatan kotor seperti dalam kasus SIAM. Dasar pemikiran dari metode ini adalah bank memiliki hak untuk berbagi biaya administasi dan biaya overhead lainnya dengan deposan / investor. Nisbah bagi hasil yang ditetapkan dalam kontrak untuk keuntungan hanya setelah dikurangi biaya langsung pembiayaan, investasi dll.

Ilustrasi PM adalah sebagai berikut:

Contoh 5.2

Pendapatan dari penjualan, Investasi & pembiayaan 30.000.000

Dikurangi: biaya langsung penjualan, investasi & pembiayaan (15.000.000)

Tambahkan: pendapatan operasional 1.500.000

Laba bersih untuk bank syariah 12.500.000

Dikurangi: pembagian laba kepada para deposan / investor (PSR = 30%) (3.750.000)

Laba bersih untuk bank syariah (sebelum pajak dan zakat) 8.750.000

Dalam keadaan normal, di mana biaya overhead jauh lebih dari pendapatan operasional (pendapatan tidak langsung), bank dapat memilih untuk menggunakan PM karena mereka akan berbagi keuntungan yang lebih tinggi. Jika pendapatan tidak langsung lebih dari biaya overhead maka bank dapat memilih metode gross. Oleh karena itu, pilihan metode pembagian laba atau kebijakan tunduk pada penyalahgunaan oleh bank. Harus ada aturan yang tepat dan pedoman untuk memastikan deposan / investor tidak dimanipulasi atau tertipu.

The National Syariah Advisory Council (NSAC) dari Bank Negara Malaysia telah membuat keputusan tentang masalah alokasi dan distribusi keuntungan kepada deposan. Setelah meninjau pendapat fuqaha (ahli hukum Islam), mereka telah menemukan bahwa sebagian fuqaha berpendapat bahwa pembagian laba harus dilakukan di tingkat bruto (yaitu SIAM). Putusan ini dibuat setelah memeriksa syarat dan kondisi dari prinsip mudharabah yang mendasari. Sebagai hasil dari keputusan ini, pengeluaran yang berkaitan dengan dana mudharabah dikurangkan hanya sebatas pada kaitan mereka secara langsung dengan dana investasi tersebut. Biaya overhead tidak langsung tidak boleh dikurangkan dari dana mudharabah.

Beberapa fuqaha, bagaimanapun, adalah dari pandangan bahwa biaya, langsung atau tidak langsung, dapat dikurangkan dari dana mudharabah (yaitu PM), dengan alasan bahwa keputusan tersebut adalah keputusan manajerial daripada masalah syari'ah. Contoh biaya tidak langsung yang dipotong dari dana mudharabah adalah gaji, upah dan bonus karyawan, sewa, dll. Profit kemudian akan dialokasikan dan didistribusikan ke berbagai kategori deposan di net daripada di tingkat kotor.

Mengingat tersebut di atas, NSAC telah merekomendasikan bahwa bank syariah mengadopsi metode alokasi dan distribusi keuntungan yang diperoleh dari investasi dana deposan di tingkat bruto (SIAM); setelah dikurangi biaya yang secara langsung terkait dengan kerja mudharabah dan dana non-mudharabah. Bank syariah di Malaysia banyak menggunakan SIAM untuk mendistribusikan keuntungan. Hal ini dapat diilustrasikan dengan mengacu pada Lampiran 3 pada akhir Bab 4, untuk laporan keuangan terbaru dari Bank Islam Malaysia Berhad.

Setelah laba tersedia bagi deposan telah ditentukan seperti pada bagian sebelumnya, berikut ini adalah contoh portofolio investasi mudharabah dan ilustrasi metode alokasi keuntungan.

2.4 Syarat Spesifik Pengungkapan

Menurut AAOIFI, ada sejumlah persyaratan pengungkapan dalam laporan keuangan bank syariah pada rekening investasi mudharabah. Alasan dari pengungkapan adalah untuk memberikan informasi yang diperlukan kepada pengguna laporan keuangan terutama investor yang ada dan calon investor tentang pengelolaan dana investasi mudharabah. Transparansi dalam pengelolaan dana investasi sangat penting untuk memastikan investor untuk membuat keputusan investasi yang sehat. Ini juga merupakan persyaratan syari'ah untuk membuat semua pengungkapan yang diperlukan untuk memastikan kepatuhan syariah pada praktek deposito Islam dan rekening investasi. Hal ini disebabkan persyaratan kontrak mudharabah bahwa informasi yang diberikan kepada investor dan deposan. Ada kebutuhan untuk investor untuk membuat keputusan investasi yang sehat, mengingat berbagai peluang yang ditawarkan oleh banyak bank syariah yang tersedia saat ini.

Di antara persyaratan tersebut:

2. Nisbah bagi hasil seperti yang diadopsi oleh bank dan disetuju dengan investor / deposan untuk tahun buku juga perlu diungkapkan. Hal ini akan membantu investor / deposan untuk membandingkan rasio dengan alternatif investasi lainnya. Yang paling penting, itu akan menjamin kesucian kontrak yang ditandatangani oleh investor / nasabah dengan bank. Hal ini disebabkan informasi tentang nisbah bagi hasil adalah persyaratan kontrak terutama untuk kontrak mudharabah.

3. Karena, keuntungan dialokasikan untuk berbagai kategori investor sesuai dengan durasi atau jatuh tempo periode, dan bobot digunakan untuk mengalokasikan keuntungan, sangat penting bahwa pengungkapan bobot yang melekat pada berbagai kategori investor diungkapkan secara benar. Pengungkapan ini akan memastikan bahwa informasi yang disampaikan akan meningkatkan kegunaan laporan keuangan terutama untuk berbagai kategori investor karena langsung mempengaruhi kesejahteraan ekonomi. Hal ini juga berguna untuk badan pengawas seperti Bank Sentral untuk memantau praktek untuk menghindari dan memantau kecenderungan yang mungkin seperti perubahan sembarangan dalam bobot yang digunakan untuk kreatif mengelola pendapatan bank.

4. Pengungkapan tentang kebijakan pembagian keuntungan juga dipandang perlu sebagai investor perlu mendapat informasi apakah bank atau investor menanggung biaya tidak langsung seperti perlengkapan dan biaya administrasi. Hal ini menimbulkan kebutuhan untuk menginformasikan kebijakan distribusi keuntungan yang diadopsi oleh bank yaitu apakah SIAM atau PM. Hal ini sangat penting, karena metode yang pernah mereka gunakan secara langsung akan mempengaruhi jumlah keuntungan yang akan dibagi antara investor dan bank.

2.5 Real Context of Islamic Bank in Indonesia

Contoh konteks nyata deposito dan investasi pada kontrak wadiah :

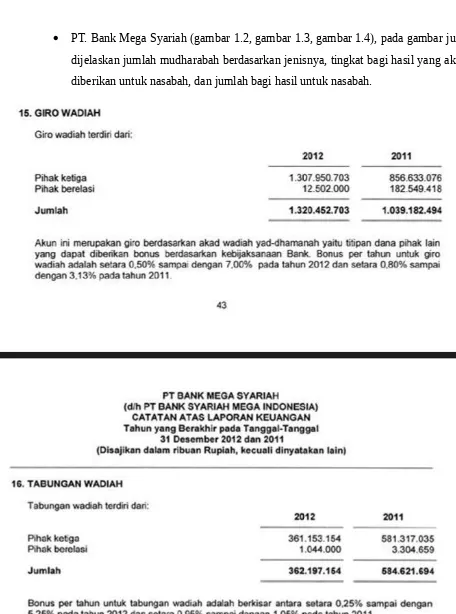

PT. Bank Mega Syariah (gambar 1.1), pada gambar juga dijelaskan tingkat persentasi bonus (hibah) yang diberikan bank.

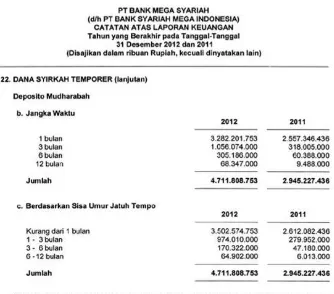

PT. Bank Mega Syariah (gambar 1.2, gambar 1.3, gambar 1.4), pada gambar juga dijelaskan jumlah mudharabah berdasarkan jenisnya, tingkat bagi hasil yang akan diberikan untuk nasabah, dan jumlah bagi hasil untuk nasabah.

Gambar 1.3

BAB III

Kesimpulan

DAFTAR PUSTAKA

Bank Indonesia. (2013). Pedoman Akuntansi Perbankan Syariah Indonesia Tahun 2013. Dalam

PAPSI - 05.1 Akad Bagi Hasil - Mudharabah (hal. 5.2). Jakarta.

Dewan Syariah Nasional. (2012). FATWA DEWAN SYARIAH NASIONAL NO: 87/DSN-MUIIXII/2012., (hal. 87). Jakarta.

Ikatan Akuntan Indonesia. (2014). Standar Akuntansi Keuangan Syariah Per 1 Januari 2014. Dalam PSAK 59 Akuntansi Perbankan Syariah (hal. 59.2). Jakarta.

Ikatan Akuntan Indonesia. (2014). Standar Akuntansi Keuangan Syariah Per 1 Januari 2014. Dalam PSAK 105 Akuntansi Mudharabah (hal. 105.1). Jakarta.

PT. BANK SYARIAH MEGA INDONESIA. (2012). Laporan Tahunan 2012 PT. Bank Mega Syariah. Jakarta.

Rahim, A., & Rahman, A. (2010). An Introduction To Islamic Accounting Theory And Practice.