Finance for Non-Finance

Manager: Balanced

Scorecards

Materi

1. What is Financial Management?

2. Goals of Financial Management in the

Context of BSC

What is Financial Management

•

Pengertian

☺

Ilmu dan seni

☺

Mengelola keuangan

☺

Perusahaan, individu dan pemerintah

☺

Pengambilan putusan

Besar dan pentingnya fungsi keuangan manajerial tergantung pada ukuran atau skala badan usaha.

Pada perusahaan kecil, fungsi keuangan biasanya

dirangkap dengan fungsi akuntansi. Bila perusahaan mulai berkembang, maka kedua fungsi ini akan dipisah.

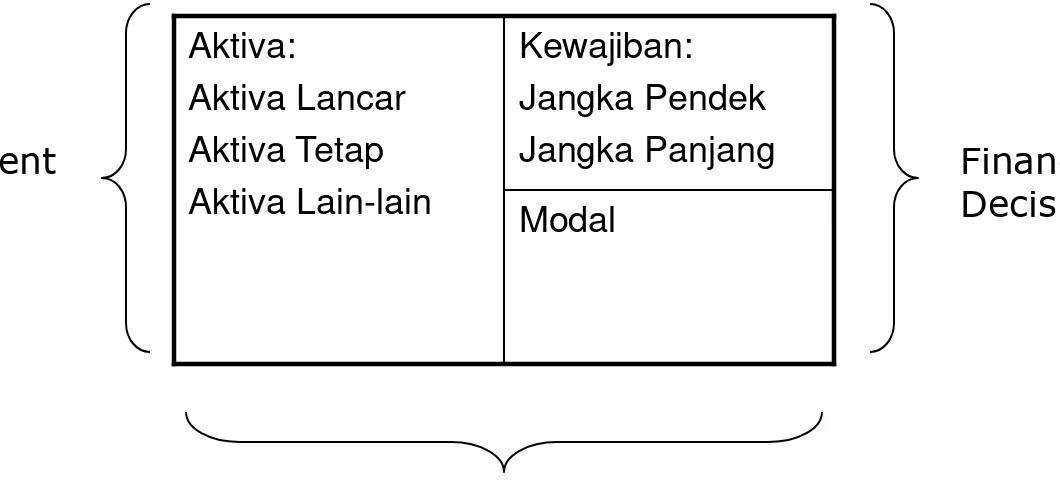

Fungsi keuangan meliputi:

1. Pembuatan putusan investasi (Investment Decision) 2. Putusan pembiayaan (Financing Decision) dan

Gambar 1

Aktivitas Keuangan

Modal

Kewajiban:

Jangka Pendek Jangka Panjang Aktiva:

Aktiva Lancar Aktiva Tetap Aktiva Lain-lain

Investment Decision

Financing Decision

Tujuan Manajer Keuangan

Setelah melakukan berbagai putusan tersebut maka hal yang ingin dicapai adalah mewujudkan tujuan organisasi.

Tujuan organisasi pada umumnya adalah

memaksimumkan nilai perusahaan (atau memaksimumkan harga saham, atau

Goals of Financial Management in the Context of BSC

•

BSC dipublikasikan pertama kali oleh Kaplan dan Norton

(1992) di Harvard Business Review.

•

BSC menterjemahkan visi-misi dan strategi kedalam

pengukuran kinerja yang komprehensif.

•

BSC terdiri dari 4 sudut pandang: Keuangan (

Financial),

Pelanggan (

Customer),

Proses Bisnis Internal

(Internal

Business Process)

& Perspektif Pertumbuhan dan

Disebut Balanced karena (Kaplan & Norton, p.10)

1.

Menyeimbangkan pengukuran finansial dan

non-finansial

2.

Menyeimbangkan pengukuran eksternal (customer

dan pemegang saham) dan internal (Proses bisnis

internal dan pertumbuhan SDM).

3.

Menyeimbangkan

outcome measure

(hasil dari usaha

masa lalu-

lag indicator

) dan

drive future performance

BSC

Financial

Objective Measure Target Initiative

Customer

Objective Measure Target Initiative

Business Process

Objective Measure Target Initiative

Learning & Growth

Objective Measure Target Initiative

1. Perspektif Keuangan

Tujuan finansial menjadi fokus tujuan dan ukuran di semua perspektif

lainnya.

Setiap ukuran terpilih harus merupakan hubungan sebab akibat yang

pada akhirnya akan dapat meningkatkan kinerja keuangan.

Tujuan dan ukuran finansial harus memainkan peran ganda, yakni:

1) menentukan kinerja finansial yang diharapkan dari strategi dan

2) menjadi sasaran akhir tujuan dan ukuran perspektif scorecard

2. Perspektif Pelanggan

Dalam perspektif ini perusahaan melakukan identifikasi pelanggan dan segmen pasar yang akan dimasuki.

Perusahaan biasanya memilih dua kelompok ukuran untuk perspektif pelanggan.

Kelompok ukuran pertama merupakan ukuran generik yang

digunakan oleh hampir semua perusahaan. Kelompok ini meliputi: 1) pangsa pasar, 2) akuisisi pelanggan, 3) kepuasan pelanggan, dan 4) profitabilitas pelanggan.

3. Perspektif Proses Bisnis Internal

Pada perspektif ini, para manajer melakukan identifikasi berbagai proses yang sangat penting untuk mencapai tujuan pelanggan dan pemegang saham.

Proses internal dimulai dengan:

1. Proses inovasi (mengidentifikasi kebutuhan saat ini dan yang akan datang kemudian mengembangkan solusi baru untuk memuaskan kebutuhan tersebut),

2. Proses operasi (mengantarkan produk dan jasa kepada konsumen) dan

4.

Perspektif Pembelajaran dan Pertumbuhan

Tujuan ditetapkannya perspektif keuangan, konsumen dan proses internal adalah untuk mengidentifikasi bidang mana yang perusahaan harus dapat unggul dibandingkan dengan pesaing dalam rangka mencapai terobosan perbaikan dalam kinerja perusahaan.

Sedangkan tujuan dari perspektif pembelajaran dan

BSC Framework

Financial

Objective Measure Target Initiative

Customer

Objective Measure Target Initiative

Business Process

Objective Measure Target Initiative

Learning & Growth

Objective Measure Target Initiative

Vision & Strategy

How do we look to shareholders?

How do customers see us?

What must we excel at?

Mengapa Perusahaan menerapkan BSC?

Keunggulan:

1. Menempatkan visi dan strategi sebagai Fokus

Manajemen

2. Menekankan pada pengintegrasian ukuran kinerja

tradisional dan non tradisional

3. Membantu fokus manajemen atas proses bisnis

keseluruhan & membantu meyakinkan bahwa kinerja

Perspectives of Performance

1. Keuangan

2. Pelanggan

3. Proses Bisnis Internal

Financial Perspective

Tujuan (Objectives):

Meningkatkan Kekayaan Pemegang saham

Ukuran (measures):

Financial Perspective

Initiatives:

Target

Performance

Actual

Performance

Mengelola biaya &

unused capacity

Membangun hubungan

Baik Dg pelanggan

$2,000,000

$3,000,000

6%

Membangun hubungan

Baik Dg pelanggan

$2,100,000

$3,420,000

Customer Perspective

Meningkatkan Market Share

Market share perusahaan pada segment ttt

Customer satisfaction survey

Meningkatkan customer satisfaction

Tujuan (Objectives):

Customer Perspective

Identifikasi kebutuhan

pelanggan yad

Identifikasi target

Segmen pelanggan baru

6%

7

90% give top

two ratings

Meningkatkan customer focus

Dari sales organisasi

7%

8

87% give top

two ratings

Initiatives:

Target

Performance

Actual

Internal Business

Process Perspective

Meningkatkan produktifitas

dan kualitas hasil

Yield

On-time delivery

Memenuhi specified delivery dates

Tujuan (Objectives):

Internal Business

Process Perspective

Identifikasi masalah &

Peningkatan kualitas

Reengineer proses

Delivery order

78%

92%

79.3%

90%

Initiatives:

Target

Performance

Actual

Learning and Growth

Perspective

Mempertemukan tujuan

Organisasi & Karyawan

Survey kepuasan karyawan

Peningkatan dalam process controls

Meningkatkan proses manufacturing

Tujuan (Objectives):

Learning and Growth

Perspective

Partisipasi Karyawan &

Program membangun

teamwork

Mengorganisasi R&D/

Tim manufaktur untuk

memodifikasi proses

80% of

employees

give top

two ratings

5

88% of

employees

give top

two ratings

5

Initiatives:

Target

Performance

Actual

Financial Aspect of BSC

•

Tujuan keuangan untuk setiap Strategic

Business unit tergantung pada tahapan

daur hidup perusahaan.

•

Ambil contoh ada 3 tahapan daur hidup:

Strategic Themes

Revenue Growth & Mix Cost reduction/ Productivity Improvement Asset Utilization

Strategic Business

Unit

Growth Sales growth rate by segment revenue/employee Investment (% of sales) % revenue from new product/customer R&D (% of sales) Sustain Share of targeted customer cost vs competitor ROCE

% revenue from new application cost reduction rates Asset Utilization rates customer & product line profitability % indirect expense of sales

Distribusi ukuran Scorecard menurut Kaplan dan Norton (2001, p.375)

Perspektif

Jumlah Ukuran

Keuangan

5 ukuran (22%)

Pelanggan

5 ukuran (22%)

Bisnis Internal

8

–

10 ukuran (34%)

Pertumbuhan &

Pembelajaran

Kelemahan BSC

•

Hubungan antara pengukuran dan hasil non-finansial

yang relatif sedikit. Atau dengan kata lain tidak ada

suatu jaminan bahwa tingkat keuntungan di masa

yang akan datang dapat dicapai dengan mengikuti

target yang ada dalam area non-finansial.

•

Pada akhirnya tetap menekankan pada aspek

keuangan.

•

Tidak adanya mekanisme untuk melakukan perbaikan.

•

Pengukuran yang tidak

up to dated

.

•

Terlalu banyak kriteria pengukuran

•

Kesulitan dalam menetapkan

trade-offs

antara

Dr. Werner R. Murhadi

Keuangan

Konsumen

Proses Bisnis Internal

Pembelajaran dan Pertumbuhan

Lingkungan

Peningkatan Return

Sales Growth Cost Effectiveness Asset Utilization

Peningkatan Market share

Peningkatan customer satisfaction

Kualitas Produk On-time Delivery

Produk Baru yang prospek

Peningkatan Efisiensi

Meminimalkan Masalah ops.

Peningkatan Kreativitas

Program Pelatihan

Produktivitas karyawan

Kepuasan Karyawan

Peningkatan Sistem Info.