FAKTOR-FAKTOR YANG MEMPENGARUHI NIAT KETIDAKPATUHAN DALAM MEMBAYAR PAJAK

(Studi Empiris Terhadap Wajib Pajak PBB-P2 Kabupaten Sukoharjo)

TESIS

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Derajat Magister Sains Program Studi Magister Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sebelas Maret Surakarta

Oleh :

ENDANG SRI WINARSIH NIM : S431208034

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SEBELAS MARET

SURAKARTA 2014 commit to user

PERNYATAAN

Nama : Endang Sri Winarsih

NIM : S431208034

Program Studi : Magister Akuntansi

Konsentrasi : Akuntansi Sektor Publik

Menyatakan dengan sesungguhnya bahwa tesis berjudul “Faktor-Faktor Yang Mempengaruhi Niat Ketidakpatuhan Dalam Membayar Pajak” adalah betul-betul karya saya sendiri. Hal-hal yang bukan karya saya, dalam tesis ini diberi tanda citasi dan ditunjukkan dalam daftar pustaka. Apabila di kemudian hari terbukti pernyataan saya ini tidak benar, maka saya bersedia menerima sanksi akademik berupa pencabutan tesis dan gelar yang saya peroleh atas tesis tersebut.

Surakarta, Agustus 2014

Yang Menyatakan

Endang Sri Winarsih

iv

HALAMAN PERSEMBAHAN

Karya sederhana ini kupersembahkan kepada:

Allah SWT, dengan ridho-Nya sebuah karya yang sederhana ini akhirnya dapat selesai dan semoga segalanya dapat bernilai pahala di

hadapan-Nya.

Bapak dan Ibu Suradji (alm) tercinta, yang sudah tenang di alamnya.

Bapak dan Ibu Harun tercinta, yang telah memberikan doa, cinta dan bantuannya selama ini.

Suamiku tercinta, Lukman Suryani terima kasih atas segala yang telah diberikan yang tak bisa diungkapkan dengan kata-kata.

Anak-anakku tersayang, Mbk Syadza dan Dik Nawab makasih atas doa dan pengertiannya.

Saudara-saudaraku tersayang yang telah memberikan kasih sayang dan semangat.

Pembimbingku tercinta yang telah memberikan segala kritik, dan saran yang membangun sampai terselesainya karya ini.

Sahabat-sahabat terbaikku yang telah membantu segalanya.

Almamaterku.

v

HALAMAN MOTTO

Jadilah seperti karang di lautan yang kuat dihantam ombak dan kerjakanlah hal yang bermanfaat untuk diri sendiri dan orang lain, karena hidup hanyalah sekali. Ingat hanya pada Allah apapun dan di manapun kita berada kepada Dia-lah tempat meminta dan memohon.

Kebanyakan dari kita tidak mensyukuri apa yang sudah kita miliki, tetapi kita selalu menyesali apa yang belum kita capai.

Tidak ada masalah yang tidak bisa diselesaikan selama ada komitmen bersama untuk menyelesaikannya. Berangkat dengan penuh keyakinan, Berjalan dengan penuh keikhlasan, Istiqomah dalam menghadapi cobaan,

yakin, Ikhlas, Istiqomah .

vi

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur kehadirat Allah SWT yang telah melimpahkan Rahmad dan karunia-Nya, sehingga tesis yang berjudul “ Faktor-Faktor Yang Mempengaruhi Niat Ketidakpatuhan Dalam Membayar Pajak” dapat terselesaikan dengan baik. Tesis ini disusun guna memenuhi salah satu syarat memperoleh gelar Magister Sains Program Studi Magister Akuntansi pada Universitas Sebelas Maret Surakarta.

Peneliti menyadari bahwa penyusunan tesis tidak dapat terlepas dari bantuan dan dorongan dari berbagai pihak, maka pada kesempatan ini peneliti dengan segala kerendahan hati mengucapkan terima kasih kepada:

1. Menteri Pendidikan Nasional Republik Indonesia yang telah berkenan memberikan Beasiswa Unggulan Departemen Pendidikan Nasional dalam menempuh studi di Program Studi Magister Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Prof. Dr. Ravik Karsidi, M.S., selaku Rektor Universitas Sebelas Maret Surakarta.

3. Prof. Drs. Ir. Ahmad Yunus, M.S., selaku Direktur Program Pascasarjana Universitas Sebelas Maret Surakarta.

4. Dr. Wisnu Untoro, MS., selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

5. Dr. Payamta, M.Si., Ak., CPA., selaku Ketua Program Magister Akuntansi Universitas Sebelas Maret Surakarta.

vii

6. Dra. Y. Anni Aryani, M.Prof.Acc, Ph.D., Ak., selaku Sekretaris Program Magister Akuntansi Universitas Sebelas Maret Surakarta.

7. Dr.Bandi, M.Si., Ak., selaku Dosen Pembimbing atas segala informasi, arahan, dan bimbingan dalam penyusunan tesis ini.

8. Seluruh staf pengajar Magister Akuntansi Universitas Sebelas Maret Surakarta atas ilmu yang telah diberikan.

9. Ibu dan Bapak Suradji (alm) tercinta yang sudah tenang di alamnya.

10.Ibu dan Bapak Harun tercinta terimakasih yang tiada taranya atas doa dan bantuannya yang tak terhitung selama ini.

11.Suamiku Lukman Suryani dan anak-anakku, Mbk Syadza dan Dik Nawab tersayang yang selalu memberikan semangat, doa dan pengertiannya. 12.Teman-teman kelas guru Magister Akuntansi Sebelas Maret Surakarta atas

semua kerjasamanya.

Peneliti menyadari bahwa banyak kekurangan dalam penyusunan tesis ini. Oleh karena itu, peneliti selalu terbuka untuk menerima kritik dan saran yang bersifat membangun. Semoga penelitian ini dapat bermanfaat bagi perkembangan ilmu akuntansi.

Surakarta, Agustus 2014

Penulis

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL...i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN...iii

HALAMAN PERNYATAAN KEASLIAN... iv

HALAMAN PERSEMBAHAN... v

HALAMAN MOTTO ...vi

KATA PENGANTAR... vii

DAFTAR ISI...ix DAFTAR TABEL...xiv DAFTAR GAMBAR...xv DAFTAR LAMPIRAN...xvi ABSTRACT...xvii ABSTRAK...xviii BAB I PENDAHULUAN...1

1.1Latar Belakang Masalah...1

1.2Perumusan Masalah...8

1.3Tujuan Penelitian...9

1.4Manfaat Penelitian...10

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS...11

2.1 Telaah Teoritis...11

2.1.1 Teori TPB...11

ix

Halaman 2.1.2 PBB- P2...12 2.1.3 Sikap...14 2.1.4 Norma Subyektif...15 2.1.5 Kewajiban Moral...15 2.1.6 Niat Berperilaku...15

2.1.7 Kontrol Perilaku yang Dipersepsikan...16

2.1.8 Ketidakpatuhan Pajak...17

2.2 Review Penelitian Terdahulu...18

2.3 Kerangka Pemikiran Teoritis...20

2.4 Pengembangan Hipotesis dan Kerangka Pemikiran Teoritis...21

2.4.1 Sikap Terhadap Niat Ketidakpatuhan Dalam Membayar Pajak...21

2.4.2 Norma Subyektif terhadap Niat Ketidakpatuhan Dalam Membayar Pajak...22

2.4.3 Kewajiban Moral terhadap Niat Ketidakpatuhan Dalam Membayar Pajak...23

2.4.4 Kontrol Perilaku yang Dipersepsikan terhadap Niat Ketidakpatuhan Dalam Membayar Pajak...23

BAB III METODE PENELITIAN...25

3.1 Populasi dan Teknik Penentuan Sampel...25

3.2 Teknik Pengumpulan Data...27

3.3 Definisi Operasional dan Pengukuran Variabel...28

x

Halaman

3.3.1 Sikap...28

3.3.2 Norma Subyektif...29

3.3.3 Kewajiban Moral...30

3.3.4 Kontrol Perilaku yang Dipersepsikan...30

3.3.5 Niat Ketidakpatuhan...31

3.4 Teknik Analisis dan Uji Hipotesis... 32

3.4.1 Teknik Analisis Statistik Deskriptif...32

3.4.2 Teknik Pengujian Kualitas Data...32

3.4.2.1 Uji Reliabilitas...32

3.4.2.2 Uji Validitas...33

3.5 Uji Asumsi Klasik...33

3.5.1 Uji Normalitas...33

3.5.2 Uji Multikolinearitas...34

3.5.3 Uji Heteroskedastisitas...35

3.5.4 Model Regresi...36

3.6 Teknik Pengujian Hipotesis...36

3.6.1 Koefisien Determinasi...37

3.6.2 Uji Signifikansi Parameter Simultan (Uji Statistik F)...37

3.6.3 Uji Signifikansi Parameter Individual (Uji Statistik t)...37

BAB IV HASIL ANALISIS DAN PEMBAHASAN...38

4.1 Gambaran Umum Responden...38

4.2 Deskripsi Data...39

xi

Halaman

4.3 Demografi Responden...39

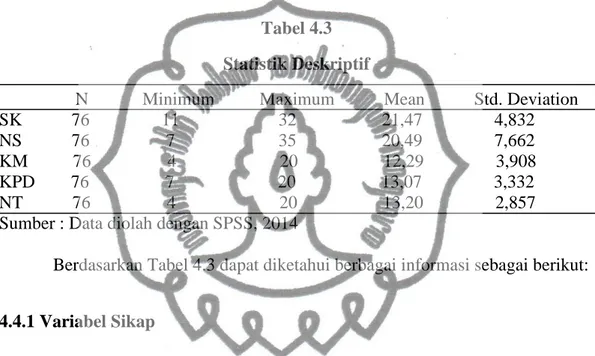

4.4 Statistik Deskriptif... 41

4.4.1 Variabel Sikap...41

4.4.2 Variabel Norma Subyektif...41

4.4.3 Variabel Kewajiban Moral...42

4.4.4 Variabel Kontrol Keperilakuan yang Dipersepsikan...42

4.4.5 Variabel Niat Ketidakpatuhan...42

4.5 Uji Kualitas Data...43

4.5.1 Uji Reliabilitas...43

4.5.2 Uji Validitas...44

4.6 Uji Asumsi Klasik...47

4.6.1 Uji Normalitas...47 4.6.2 Uji Multikolinearitas...49 4.6.3 Uji Heteroskedastisitas...49 4.7 Analisis Regresi...50 4.8 Pengujian Hipotesis...51 4.8.1 Koefisien Determinasi (R2)...51 4.8.2 Uji Statistik F...52 4.8.3 Uji Statistik t...52

4.9 Pembahasan Hasil dan Pengujian Hipotesis...53

4.9.1 Pengaruh Positif Sikap terhadap Niat Ketidakpatuhan...53

xii

Halaman 4.9.2 Pengaruh Positif Norma Subyektif terhadap Niat

Ketidakpatuhan...54

4.9.3 Pengaruh Positif Kewajiban Moral terhadap Niat Ketidakpatuhan...56

4.9.4 Pengaruh Positif Kontrol Perilaku yang Dipersepsikan terhadap Niat Ketidakpatuhan...57

4.10 Ringkasan Hasil Penelitian dengan Penelitian Sebelumnya...58

BAB V KESIMPULAN DAN SARAN...59

5.1 Kesimpulan...59 5.2 Keterbatasan...59 5.3 Saran...60 5.4 Implikasi...60 DAFTARPUSTAKA...61 LAMPIRAN...64 xiii commit to user

DAFTAR TABEL

Tabel Halaman

3.1. Penentuan sampel per Kecamatan...26

3.2. Bobot dan Jenis Jawaban Skala Likert...28

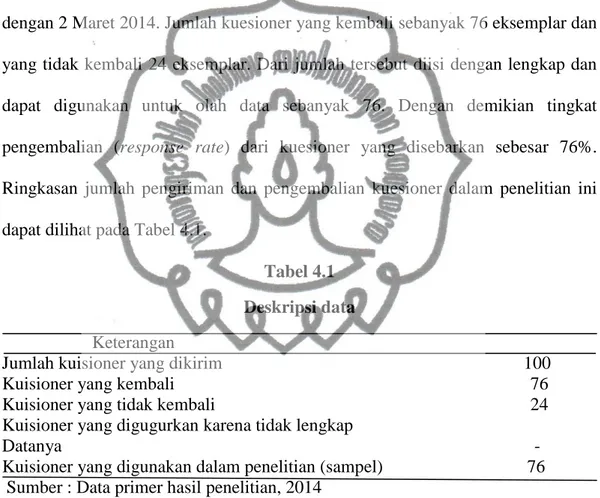

4.1. Deskripsi Data...39

4.2. Profil Responden...40

4.3. Statistik Deskriptif...41

4.4. Hasil Uji Reliabilitas...43

4.5. Hasil Uji Validitas Variabel Sikap...45

4.6. Hasil Uji Validitas Variabel Norma Subyektif...45

4.7. Hasil Uji Validitas Variabel Kewajiban Moral...46

4.8. Hasil Uji Validitas Variabel Kontrol Perilaku yang Dipersepsikan...46

4.9. Hasil Uji Validitas Variabel Niat Ketidakpatuhan...47

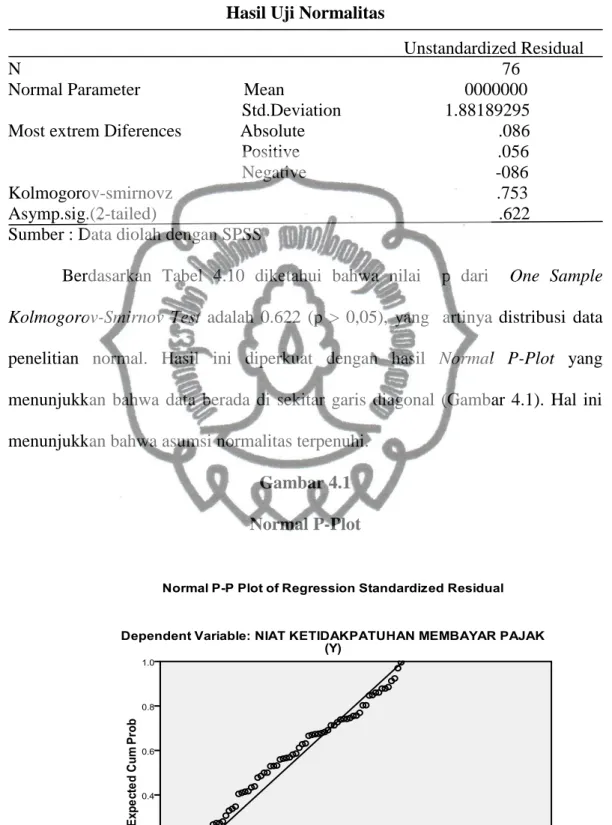

4.10. Hasil Uji Normalitas...48

4.11. Hasil Uji Multikolinearitas...49

4.12. Koefisien Determinasi (R2 )...51

4.13. Hasil Uji F...52

4.14. Hasil Uji t...52

4.15. Ringkasan Hasil Penelitian dengan Penelitian Sebelumnya... 58

xiv

DAFTAR GAMBAR Gambar Halaman 2.3. Model Teoritis...20 4.1. Normal P.Plot...48 4.2. Scatter Plot...50 xv commit to user

DAFTAR LAMPIRAN

Lampiran 1. Data Responden

2. Kuisioner Penalitian 3. Tabulasi Kuesioner

4. Hasil Uji Validitas Reliabilitas 5. Hasil Uji Asumsi Klasik 6. Hasil Analisis Regresi

xvi

ABSTRACT

ENDANG SRI WINARSIH

NIM : S431208034

FAKTOR-FAKTOR YANG MEMPENGARUHI NIAT KETIDAKPATUHAN DALAM MEMBAYAR PAJAK

(Studi Empiris Terhadap Wajib Pajak PBB-P2 Kabupaten Sukoharjo)

The purpose of this reseach is to determine what the factors that influence non-compliance in paying taxes. Respondents are used in this reseach is the taxpayer domiciled in Sukoharjo. This reseach uses primary data with purposive sampling method in the determination of the sample.

This reseach uses attitudes, subjective norms, moral obligation, and perceived behavioral control as independent variables and intentions of non-compliance as the dependent variable. The method of analysis in this reseach using multiple linear regression analysis with SPSS for Windows 17:00. The results of this study indicate that together attitudes, subjective norms, moral obligation, and perceived behavioral control positive effect on the intention of non-compliance.

Key word: attitude, subjective norm, moral obligation, perceived behavioral control and intention non-compliance.

xvii

ABSTRAK

ENDANG SRI WINARSIH

NIM : S431208034

FAKTOR-FAKTOR YANG MEMPENGARUHI NIAT KETIDAKPATUHAN DALAM MEMBAYAR PAJAK

(Studi Empiris Terhadap Wajib Pajak PBB-P2 Kabupaten Sukoharjo)

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi ketidakpatuhan dalam membayar pajak. Responden yang digunakan dalam penelitian ini adalah wajib pajak yang berdomisili di Kabupaten Sukoharjo. Penelitian ini menggunakan data primer dengan metode purposive

sampling dalam penentuan sampel.

Penelitian ini menggunakan sikap, norma subyektif, kewajiban moral dan kontrol keperilakuan yang dipersepsikan sebagai variabel independen dan niat ketidakpatuhan sebagai variabel dependen. Metode analisis dalam penelitian ini dengan menggunakan analisis regresi linier berganda dengan program SPSS 17.00

for Windows. Hasil penelitian ini menunjukkan bahwa secara bersama-sama

sikap, norma subyektif, kewajiban moral dan kontrol perilaku yang dipersepsikan berpengaruh positif terhadap niat ketidakpatuhan.

Kata Kunci: sikap, norma subyektif, kewajiban moral, kontrol perilaku yang dipersepsikan, dan niat ketidakpatuhan.

xviii

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perjalanan reformasi pajak di Indonesia telah melewati masa lebih dari 20 tahun lamanya. Reformasi pajak dilakukan mengingat peran migas dalam penerimaan negara menjadi semakin berkurang dan tidak dapat diandalkan sebagai sumber penerimaan dalam Anggaran Pendapatan dan Belanja Daerah (APBN). Hal ini menyebabkan pajak menjadi pemasok utama dana bagi pemerintah dalam membiayai segala pengeluaran-pengeluarannya. Menurut Mustikasari (2007), saat ini sekitar 80% dana APBN berasal dari penerimaan pajak. Hal ini menjadi suatu bukti bahwa penerimaan pajak telah menjadi tulang punggung penerimaan negara yang dapat diandalkan.

Reformasi sistem perpajakan ini diharapkan menghasilkan mekanisme pelayanan perpajakan yang bertanggungjawab secara internal institusional

(responsiblity) dan dapat dipertanggungjawabkan secara external social

(accountability). Reformasi institusional yang bersifat administrasi pelayanan ini

dengan berani diikuti pula dengan reformasi di bidang mental spiritual aparat pajak. Beberapa program reformasi yang substansial bidang perpajakan menyangkut; satu, reformasi aparatur (tax officer) memuat dimensi moral, etika, dan integritas aparat pajak. Dua, reformasi bidang kebijakan (tax policy) dilakukan melalui revisi dan review Undang-Undang perpajakan. Tiga, reformasi bidang pelayanan masyarakat (tax service) dengan membangun berbagai utilitas

1

dan fasilitas pelayanan dan empat, reformasi bidang supervisi agar wajib pajak

(tax payer) selalu memenuhi kewajibannya (Mustikasari, 2007).

Langkah pemerintah untuk meningkatkan penerimaan dari sektor perpajakan dimulai dengan melakukan reformasi perpajakan secara menyeluruh pada tahun 1983, dan sejak saat itulah, Indonesia menganut sistem self

assesment. Penerapan self assesment system akan efektif apabila kondisi

kepatuhan sukarela (voluntary compliance) pada masyarakat telah terbentuk (Darmayanti, 2004).

Adanya penerapan sistem self assesment dan program reformasi yang substansial diharapkan dapat meningkatkan kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya secara sukarela dan sesuai dengan ketentuan undang-undang dan peraturan perpajakan yang berlaku. Mustikasari (2007) menjelaskan bahwa penerapan self assesment system hanya akan efektif apabila kondisi kepatuhan sukarela (voluntary compliance) pada masyarakat telah terbentuk. Kenyataan di Indonesia menunjukkan bahwa tingkat kepatuhan sukarela wajib pajak nampak masih sangat rendah. Dalam penelitian Chau (2009) faktor yang mempengaruhi penerimaan pajak suatu negara diantaranya adalah tingkat kepatuhan wajib pajak masyarakat di negara tersebut. Apabila masyarakat semakin sadar dan patuh akan peraturan perpajakan maka tentunya akan berimbas kepada peningkatan pendapatan pajak dalam negeri.

Kepatuhan wajib pajak sangat dipengaruhi oleh moralitas dari wajib pajak. Hal ini disebabkan karena membayar pajak adalah suatu aktivitas yang tidak lepas dari kondisi perilaku wajib pajak itu sendiri. Aspek moral dalam bidang

perpajakan menyangkut dua hal yaitu kewajiban moral dari wajib pajak dalam menjalankan kewajiban perpajakannya sebagai warga negara yang baik dan kesadaran moral wajib pajak atas alokasi penerimaan pajak oleh pemerintah (Brown, 2003).

Data yang akurat mengenai berapa jumlah tax gap Indonesia belum tersedia. Namun dalam pidato pengukuhannya sebagai guru besar Fakultas Ekonomi Universitas Indonesia, Gunadi mengutip hasil laporan Badan Pemeriksa Keuangan dan Pembangunan (BPKP) tentang audit kinerja Direktorat Jenderal Pajak, bahwa Indonesia mengalami tax gap yang cukup signifikan. Dari sisi lain,

tax ratio Indonesia paling rendah di kawasan ASEAN yaitu hanya rata-rata

sebesar 12,2 - 13,5 % untuk tahun 2001 – 2006 (Berita Pajak, 1 September 2005). Sementara itu, tax ratio negara-negara ASEAN sebesar: Malaysia (20,17%), Singapura (21,4%), Brunei (18,8%), dan Thailand (17,28%). Angka

tax gap yang signifikan dan tax ratio yang masih rendah ini menunjukkan usaha

memungut pajak (tax effort) Indonesia rendah (Gunadi, 2002).

Untuk mencapai target pajak, perlu ditumbuhkan terus menerus kesadaran dan kepatuhan masyarakat wajib pajak untuk memenuhi kewajiban pajak sesuai dengan ketentuan yang berlaku. Mengingat kesadaran dan kepatuhan wajib pajak merupakan faktor penting bagi peningkatan penerimaan pajak, maka perlu secara intensif dikaji tentang faktor-faktor yang mempengaruhi kepatuhan wajib pajak, khususnya wajib pajak orang pribadi.

Penelitian mengenai kepatuhan pajak sudah sering dilakukan. Beberapa peneliti menggunakan kerangka model Theory of Planned Behavior (TPB) untuk

menjelaskan perilaku kepatuhan pajak Wajib Pajak Orang Pribadi (Blanthorne, 2000; Bobek, 2003). Model Theory of Planned Behavior TPB yang digunakan dalam penelitian memberikan penjelasan yang signifikan, bahwa perilaku tidak patuh (noncompliance) wajib pajak sangat dipengaruhi oleh variabel sikap, norma subyektif, dan kontrol perilaku yang dipersepsikan. Bradley (1994) dan Siahaan (2005) melakukan penelitian kepatuhan wajib pajak badan dengan responden tax

professional. Penelitian keduanya bukan merupakan penelitian perilaku. Tax

professional adalah orang profesional di perusahaan yang ahli di bidang

perpajakan. Oleh karena itu, untuk menjelaskan perilaku wajib pajak badan yang dalam hal ini diwakili oleh tax professional perlu menggunakan teori perilaku individu dan perilaku organisasi.

Penelitian terdahulu menunjukkan bahwa pengaruh persepsi kontrol perilaku dan niat tax profesional terhadap kepatuhan memperlihatkan bahwa sikap, norma subyektif, niat, dan persepsi kontrol perilaku atau perilaku individu mempunyai pengaruh positif terhadap kepatuhan pajak. Perilaku yang dimunculkan oleh individu timbul karena adanya niat untuk berperilaku, sedangkan munculnya niat berperilaku ditentukan oleh 3 faktor penentu, yaitu

behavioral beliefs, normative beliefs, dan control beliefs. Secara berurutan,

behavioral beliefs menghasilkan sikap dan niat terhadap perilaku positif atau

negatif, normative beliefs menghasilkan tekanan sosial yang dipersepsikan dan

control beliefs menghasilkan kontrol perilaku yang dipersepsikan (Ajzen, 2002).

Teori ini menggunakan tiga indikator dalam mengukur kontrol perilaku, yaitu pertama, kemungkinan diperiksa oleh fiskus; kedua, kemungkinan

dikenakan sanksi dan; ketiga, kemungkinan pelaporan pihak ketiga (Blanthorne, 2000; Bobek dan Harfiled, 2003; Mustikasari, 2007), sedangkan untuk menjelaskan variabel niat menggunakan indikator kecenderungan dan memutuskan. Hasil penelitian tersebut dapat menunjukkan bahwa variabel kontrol perilaku mempengaruhi secara positif dan signifikan terhadap kepatuhan pajak. Namun menurut hasil penelitian lain, persepsi kontrol perilaku mempunyai pengaruh yang negatif dan signifikan terhadap kepatuhan (Mustikasari, 2007). Tujuan dari penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi niat ketidakpatuhan dalam membayar pajak.

Ide utama penelitian ini adalah penelitian yang dilakukan Bobek dan Hatfield (2003). Perbedaan penelitian ini dengan penelitian Bobek dan Hatfield (2003) adalah bahwa obyek yang digunakan pada penelitian ini adalah pemerintah daerah Kabupaten Sukoharjo dan populasi yang digunakan adalah jumlah wajib pajak orang pribadi yang berdomisili di Kabupaten Sukoharjo, sedangkan penelitian Bobek dan Hatfield (2003) terletak pada lokasi penelitian. Pada penelitian tersebut menganalisa perilaku ketidakpatuhan Wajib Pajak di Negara bagian Florida. Perilaku kepatuhan pajak akan berbeda di setiap negara karena setiap negara memiliki kultur masing-masing. Perbedaan penelitian ini dengan penelitian Tarjo (2009) terletak pada lokasi penelitian dan obyek yang digunakan. Penelitian Tarjo (2009) menganalisa perilaku ketidakpatuhan wajib pajak orang pribadi di Bangkalan dan sampel yang digunakan adalah pajak penghasilan orang pribadi.

Pemilihan pemerintah daerah Kabupaten Sukoharjo sebagai obyek dari penelitian ini didasarkan pada pertimbangan bahwa dengan diberlakukannya Undang-Undang Nomor 28 tahun 2009 menggantikan Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah sebagaimana telah diubah dengan Undang-Undang Nomor 34 Tahun 2000 tentang Perubahan atas Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, terdapat empat jenis pajak baru yang diberikan wewenang sepenuhnya kepada daerah yaitu Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB- P2), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang sebelumnya menjadi wewenang pusat, Pajak Sarang Burung Walet sebagai pajak Kabupaten atau Kota serta Pajak Rokok yang merupakan pajak baru bagi Propinsi. Disamping itu juga terdapat empat jenis retribusi baru bagi daerah yaitu Retribusi Pelayanan Tera Ulang, Retribusi Pelayanan Pendidikan, Retribusi Pengendalian Menara Telekomunikasi, dan Retribusi Izin Usaha Perikanan.

Pengalihan pengelolaan BPHTB dan PBB-P2 dari Pemerintah Pusat kepada Pemerintah Daerah merupakan suatu bentuk tindak lanjut kebijakan otonomi daerah dan desentralisasi fiskal. Hal ini adalah titik balik dalam pengelolaan BPHTB, dan pengelolaan PBB-P2. Dengan pengalihan ini maka kegiatan proses pendataan, penilaian, penetapan, pengadministrasian, pemungutan atau penagihan dan pelayanan PBB-P2 akan diselenggarakan oleh Pemerintah Daerah Kabupaten atau Kota, yang dimaksud dengan pengalihan wewenang pemungutan sebenarnya adalah merupakan pengalihan seluruh rangkaian kegiatan mulai dari penghimpunan data obyek dan subyek pajak, penentuan besarnya pajak

yang terhutang, pelaksanaan kegiatan penagihan pajak terhadap Wajib Pajak serta pengawasan penyetorannya yang selama ini dilakukan oleh Pemerintah Pusat.

Berdasarkan Undang-Undang Nomor 28 Tahun 2009, pengalihan pengelolaan BPHTB dilaksanakan mulai 1 Januari 2011 dan pengalihan pengelolaan PBB-P2 ke seluruh pemerintahan kabupaten atau kota dimulai paling lambat 1 Januari 2014. Dengan pengalihan ini, penerimaan PBB-P2 dan BPHTB akan sepenuhnya masuk ke pemerintah kabupaten atau kota sehingga diharapkan mampu meningkatkan jumlah pendapatan asli daerah. Pada saat PBB-P2 dikelola oleh pemerintah pusat, pemerintah kabupaten atau kota hanya mendapatkan bagian sebesar 64,8 % dan BPHTB hanya mendapatkan 64%. Setelah pengalihan ini, semua pendapatan dari sektor PBB-P2 dan BPHTB akan masuk ke dalam kas pemerintah daerah.

Dalam Undang-Undang Nomor 28 tahun 2009 yang salah satu kebijakan pajak daerah yang diatur dalam Undang-Undang Nomor 28 tahun 2009 adalah menetapkan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) menjadi pajak kabupaten atau kota. Mulai 21 Januari 2012, Kabupaten Sukoharjo mengambil alih pengelolaan Pajak Bumi Bangunan (PBB) secara mandiri dari pengelolaan sebelumnya, yakni Kantor Pajak Pratama (KPP) Sukoharjo. Kabupaten Sukoharjo merupakan kabupaten pertama di Jawa Tengah yang mengambil alih pengelolaan PBB secara mandiri dari Kantor Direktorat Jenderal Pajak.

Diresmikannya pengelolaan administrasi PBB-P2, maka PBB-P2 Sukoharjo yang sebelumnya dikelola kantor pajak, kini telah resmi diambil alih untuk dikelola Pemerintah daerah Kabupaten Sukoharjo sepenuhnya. Pendapatan dari pajak bumi dan bangunan pun resmi masuk ke kas daerah. Pemerintah daerah Kabupaten Sukoharjo telah melaksanakan pengelolaan Pajak Bumi dan Bangunan Perdesaan Perkotaan (PBB-P2) secara mandiri sudah berjalan selama dua tahun, yaitu mulai 21 Januari 2012 sampai sekarang.

1.2 Perumusan Masalah

Hasil penelitian faktor-faktor yang mempengaruhi ketidakpatuhan dalam membayar pajak terdahulu terdapat hasil yang berbeda-beda, yaitu Hanno dan Violette (1996); Bobek dan Hatfield (2003), telah menemukan bahwa sikap berpengaruh secara signifikan terhadap niat ketidakpatuhan pajak, sedangkan Blanthorne (2000) dan Hidayat (2010) telah menemukan bahwa sikap tidak berpengaruh terhadap niat ketidakpatuhan pajak. Norma subyektif berpengaruh terhadap niat ketidakpatuhan (Hanno dan Violette, 1996; Bobek dan Hatfield, 2003), sedangkan Mustikawati (2003) dan Ernawati (2010) menemukan bahwa norma subyektif tidak berpengaruh pada niat ketidakpatuhan.

Ajzen (2002) telah menemukan kontrol perilaku mempengaruhi niat didasarkan atas asumsi bahwa kontrol perilaku yang dipersepsikan oleh individu akan memberikan implikasi motivasi pada orang tersebut, sedangkan Blanthorne (2000); Bobek dan Hatfield (2003) dalam penelitiannya kontrol perilaku yang dipersepsikan tidak berpengaruh terhadap niat ketidakpatuhan pajak. Penelitian commit to user

yang dilakukan Parker (1995), Wenzel (2004) dan Jati (2013) menunjukkan bahwa kewajiban moral mempunyai pengaruh terhadap niat ketidakpatuhan pajak, sedangkan penelitian (Hanno dan Violette,1996; Mustikasari, 2007) membuktikan bahwa kewajiban moral tidak berpengaruh terhadap niat ketidakpatuhan pajak.

Alasan pentingnya masalah ini diteliti karena adanya perbedaan pendapat mengenai hasil penelitian ini. Untuk itu dapat dirumuskan pertanyaan penelitian sebagai berikut:

1. Apakah sikap berpengaruh positif terhadap niat ketidakpatuhan dalam membayar pajak?

2. Apakah norma subyektif berpengaruh positif terhadap niat ketidakpatuhan dalam membayar pajak?

3. Apakah kewajiban moral berpengaruh positif terhadap niat ketidakpatuhan dalam membayar pajak?

4. Apakah kontrol perilaku yang dipersepsikan berpengaruh positif terhadap niat ketidakpatuhan dalam membayar pajak?

1.3 Tujuan Penelitian

Tujuan Penelitian adalah sebagai berikut:

1. Untuk mengetahui pengaruh sikap terhadap niat ketidakpatuhan dalam membayar pajak.

2. Untuk mengetahui pengaruh norma subyektif terhadap niat ketidakpatuhan dalam membayar pajak.

3. Untuk mengetahui pengaruh kewajiban moral terhadap niat ketidakpatuhan dalam membayar pajak. commit to user

4. Untuk mengetahui pengaruh kontrol perilaku yang dipersepsikan terhadap niat ketidakpatuhan dalam membayar pajak.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan kontribusi:

1. Bagi praktisi, hasil penelitian ini diharapkan dapat memberikan masukan bagi pemerintah selaku pengambil kebijakan dalam rangka menaikkan tingkat kepatuhan pajak wajib pajak. Kebijakan ini dapat meliputi bidang-bidang yang mempengaruhi sikap, norma subyektif, kewajiban moral dan kontrol perilaku yang dipersepsikan dari wajib pajak.

2. Bagi ilmu pengetahuan, hasil penelitian ini diharapkan dapat menambah pengetahuan serta wawasan untuk melengkapi kajian-kajian mengenai perilaku kepatuhan pajak dalam ranah studi akuntansi keperilakuan.

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Telaah Teoritis

2.1.1 Teori Theory of Planned Behavior (TPB)

Berdasarkan Theory of Planned Behavior, Ajzen (1991), faktor sentral dari perilaku individu adalah bahwa perilaku itu dipengaruhi oleh niat individu

(behavioral intention) terhadap perilaku tertentu tersebut, sedangkan niat untuk

berperilaku dipengaruhi oleh variabel sikap (attitude), norma subyektif (subjective norm), dan kontrol perilaku yang dipersepsikan (perceived behavioral control). Teori ini dilandasi pada postulat teori yang menyatakan bahwa perilaku merupakan fungsi dari informasi atau keyakinan yang menonjol mengenai perilaku tersebut. Orang dapat saja memiliki berbagai macam keyakinan terhadap suatu perilaku, namun ketika dihadapkan pada suatu kejadian tertentu, hanya sedikit dari keyakinan tersebut yang timbul untuk mempengaruhi perilaku. Sedikit keyakinan inilah yang menonjol dalam mempengaruhi perilaku individu (Ajzen, 1991).

Perilaku yang ditampilkan oleh individu timbul karena adanya niat untuk berperilaku, sedangkan munculnya niat berperilaku ditentukan oleh 3 faktor penentu yaitu: (1) behavioral beliefs, yaitu keyakinan individu akan hasil dari suatu perilaku dan evaluasi atas hasil tersebut (beliefs strength and outcome

evaluation), (2) normative beliefs, yaitu keyakinan tentang harapan normatif

orang lain dan motivasi untuk memenuhi harapan tersebut (normative beliefs and

keberadaan hal-hal yang mendukung atau menghambat perilaku yang akan ditampilkan (control beliefs) dan persepsinya tentang seberapa kuat hal-hal yang mendukung dan menghambat perilakunya tersebut (perceived power). Hambatan yang mungkin timbul pada saat perilaku ditampilkan dapat berasal dari dalam diri sendiri maupun dari lingkungan. Secara berurutan,

behavioral beliefs menghasilkan sikap terhadap perilaku positif atau negatif,

normative beliefs menghasilkan tekanan sosial yang dipersepsikan (perceived

social pressure) atau norma subyektif (subjective norm) dan control beliefs

menimbulkan perceived behavioral control atau kontrol perilaku yang dipersepsikan (Ajzen, 2002).

Walaupun secara umum model TPB dapat menjelaskan perilaku individu, namun Bobek dan Hatfield (2003), mengatakan bahwa terdapat perbedaan karakteristik untuk perilaku kepatuhan pajak. Satu karakteristik yang berbeda adalah perasaan bersalah yang dimiliki oleh satu pihak namun tidak dimiliki oleh pihak lain. Inilah norma individu atau kewajiban moral (moral obligation). Dengan kata lain, kewajiban moral adalah norma individu yang dimiliki oleh seseorang namun kemungkinan tidak dimiliki oleh orang lain.

2.1.2 Pajak Bumi dan Bangunan Perdesaan Perkotaan (PBB-P2)

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah pajak atas bumi dan bangunan yang dimiliki, dikuasai, dan dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan (Pasal 1 angka 37 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah). commit to user

Sebelum berlakunya Undang-Undang Nomor 28 Tahun 2009, PBB-P2 diatur dalam Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994. Terkait dengan peraturan pelaksanaan mengenai Perdesaan dan Perkotaan masih tetap berlaku sampai dengan tanggal 31 Desember 2013, sepanjang belum ada Peraturan Daerah tentang Pajak Bumi dan Bangunan yang terkait dengan Perdesaan dan Perkotaan.

Dalam rangka mempersiapkan pengelolaan PBB kepada pemerintah kabupaten atau kota, maka menurut pasal 182 angka 1 Undang-Undang Nomor 28 tahun 2009 diatur bahwa Menteri Keuangan dengan Menteri Dalam Negeri bersama-sama mengatur tahapan persiapan pengalihan PBB-P2 sebagai Pajak Daerah dalam waktu paling lambat 31 Desember 2013. Untuk pelaksanaan persiapan tersebut telah diterbitkan Peraturan Bersama (Perber) antara Menteri Keuangan dan Menteri Dalam Negeri Nomor 213/PMK.07/2010 dan Nomor 58 Tahun 2010 tentang Tahapan Persiapan Pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan sebagai Pajak Daerah.

Menindaklanjuti Perber tersebut, diterbitkan Peraturan Direktur Jenderal Pajak Nomor PER-61/PJ/2010 tentang Tata Cara Persiapan Pengalihan PBB Perdesaan dan Perkotaan sebagai Pajak Daerah. Pada tahun 2011 hanya Pemerintah Kota Surabaya yang telah mendapatkan pengalihan atas pengelolaan PBB dari sektor perkotaan dan perdesaan. Kota ini merupakan satu-satunya kota yang telah siap melakukan pengelolaan PBB dari sektor P2 tersebut. Dengan demikian Pemerintah Kota Surabaya menjadi pilot project bagi pelaksanaan

pengalihan pengelolaan penerimaan dari sektor PBB-P2. Keberhasilan pemerintah Kota Surabaya dalam mengelola penerimaan dari sektor PBB-P2 dapat menjadi contoh dan acuan bagi pemerintah kabupaten atau kota. Untuk tahun 2012, 17 kabupaten atau kota telah menyatakan diri siap untuk mengelola PBB sektor P2. Kemudian, sebanyak 105 kabupaten atau kota telah menyatakan kesiapannya dalam mengelola PBB sektor P2 pada Tahun 2013. Diharapkan seluruh kabupaten atau kota yang belum menerima pengalihan pengelolaan PBB sektor P2 (sebanyak 369 kabupaten atau Kota) sudah mempersiapkan diri untuk menerima pengalihan tersebut sehingga pada tahun 2014 seluruh kabupaten atau kota di Indonesia sudah sepenuhnya melakukan pengelolaan PBB sektor P2.

2.1.3 Sikap

Sikap adalah suatu bentuk evaluasi atau reaksi perasaan. Sikap seseorang terhadap suatu obyek adalah perasaan mendukung atau memihak (favorable) maupun perasaan tidak mendukung atau tidak memihak (unfavorable) pada obyek tersebut.

Sikap mempunyai peran yang penting dalam menjelaskan perilaku seseorang dalam lingkungannya, walaupun masih banyak faktor lain yang mempengaruhi perilaku, seperti stimulus, latar belakang individu, motivasi, dan status kepribadian. Secara timbal balik, faktor lingkungan juga mempengaruhi sikap dan perilaku.

Sikap didefinisikan sebagai perasaan mendukung atau memihak

(unfavorableness) terhadap suatu obyek yang akan disikapi. Perasaan ini timbul dari adanya evaluasi inidividual atas keyakinan terhadap hasil yang didapatkan dari perilaku tertentu tersebut (Hidayat, 2010).

2.1.4 Norma Subyektif (Subjective Norm)

Norma Subyektif adalah persepsi individu tentang pengaruh sosial dalam membentuk perilaku tertentu (Ajzen, 1991). Norma subyektif merupakan fungsi dari harapan yang dipersepsikan individu dimana satu atau lebih orang di sekitarnya misalnya, saudara, teman sejawat menyetujui perilaku tertentu dan memotivasi individu tersebut untuk mematuhi mereka (Ajzen, 1991).

2.1.5 Kewajiban Moral (Moral Obligation)

Ajzen (1991) mengatakan, bahwa model Theory of Planned Behavior

(TPB) masih memungkinkan untuk ditambahi variabel prediktor lain selain ketiga variabel pembentuk niatyang telah dijelaskan. Kewajiban moral merupakan norma individu yang dipunyai oleh seseorang, namun kemungkinan tidak dimiliki oleh orang lain. Norma individu ini tidak secara eksplisit termasuk dalam model

Theory of Planned Behavior (TPB).

2.1.6 Niat Berperilaku

Niat berperilaku merupakan variabel perantara dalam membentuk perilaku (Ajzen, 1991). Hal ini berarti, pada umumnya manusia bertindak sesuai dengan niat atau tendensinya. Variabel laten niat diukur dengan 2 indikator sebagaimana yang pernah dilakukan oleh beberapa peneliti kepatuhan wajib commit to user

pajak, yaitu kecenderungan dan keputusan (Blanthorne, 2000; Bobek, 2003). Kecenderungan adalah kecondongan atau tendensi pribadi tax professional

untuk patuh atau tidak patuh dalam melaksanakan kewajiban perpajakannya. Keputusan adalah keputusan pribadi yang dipilih tax professional untuk mematuhi atau tidak mematuhi peraturan perpajakan.

2.1.7 Kontrol Perilaku yang Dipersepsikan (Perceived Behavioral Control)

Kontrol perilaku yang dipersepsikan dalam konteks perpajakan adalah seberapa kuat tingkat kendali yang dimiliki seseorang Wajib Pajak dalam menampilkan perilaku tertentu, seperti melaporkan penghasilannya lebih rendah, mengurangkan beban yang seharusnya tidak boleh dikurangkan ke penghasilan, dan perilaku ketidakpatuhan pajak lainnya (Bobek dan Hatfield, 2003). Kontrol perilaku yang dipersepsikan ini memiliki dua pengaruh yaitu pengaruh terhadap niat berperilaku dan terhadap perilaku. Ajzen (2002) mengatakan bahwa kontrol keperilakuan mempengaruhi niat didasarkan atas asumsi bahwa kontrol perilaku yang dipersepsikan oleh individu akan memberikan implikasi motivasi pada orang tersebut. Dalam arti bahwa, niat akan terbentuk apabila individu merasa mampu untuk menampilkan perilaku.

Kontrol perilaku yang dipersepsikan mempengaruhi secara langsung maupun tidak langsung melalui niat terhadap perilaku (Ajzen, 1991). Pengaruh langsung dapat terjadi jika terdapat actual control di luar kehendak individu sehingga mempengaruhi perilaku.

Semakin positif sikap terhadap perilaku dan norma subyektif, semakin besar kontrol yang dipersepsikan seseorang, maka semakin kuat niat seseorang commit to user

untuk memunculkan perilaku tertentu. Akhirnya, sesuai dengan kondisi pengendalian yang nyata di lapangan (actual behavioral control) niat tersebut akan diwujudkan jika kesempatan itu muncul. Namun sebaliknya, perilaku yang dimunculkan bisa jadi bertentangan dengan niat individu tersebut. Hal tersebut terjadi karena kondisi di lapangan tidak memungkinkan memunculkan perilaku yang telah diniatkan sehingga dengan cepat akan mempengaruhi

perceived behavioral control individu tersebut. Perceived behavioral control yang

telah berubah akan mempengaruhi perilaku yang ditampilkan sehingga tidak sama lagi dengan yang diniatkan.

2.1.8 Ketidakpatuhan Pajak

Fischer et al. (1992) membagi 4 faktor pada penelitiannya mengenai kepatuhan pajak yaitu demographic, noncompliance opportunity, attitudes and

perceptions, dan tax system atau struktur. Pembagian yang dilakukan oleh Fischer

et al. (1992) dikembangkan lagi oleh Chau dan Leung (2009) dengan menambahkan faktor budaya (culture) ke dalam model Fischer et al. (1992). Secara komprehensif, model Fischer et al. (1992) yang telah dimodifikasi oleh Chau dan Laung (2009), telah mencakup berbagai aspek yang mempengaruhi perilaku kepatuhan pajak dari pembayar pajak, seperti aspek ekonomi, sosial, budaya dan psikologi.

Di samping model yang telah dibuat, Fischer et al. (1992) juga menyatakan bahwa walaupun sebagian besar peneliti berasumsi bahwa ketidakpatuhan pajak bersifat intensional atau diniatkan, namun juga perlu diperhatikan bahwa tidak semua ketidakpatuhan pajak disebabkan adanya niat commit to user

untuk tidak patuh. Kompleksitas dari hukum pajak, juga turut menentukan terjadinya ketidakpatuhan pajak secara umum dibanyak tempat, sehingga ketidakpatuhan pajak dapat saja terjadi karena faktor nonintensional atau tidak diniatkan.

Ketidakpatuhan pajak adalah sebagai resiko yang dihadapi oleh administrasi pajak berupa pajak yang tidak dapat ditarik dari wajib pajak karena wajib pajak tersebut tidak mematuhi ketentuan perpajakan sehingga pajak terutang yang tidak dibayar (Santoso, 2008). Kepatuhan dibagi menjadi 2 yaitu: (1) kepatuhan administratif mencakup kepatuhan pelaporan dan kepatuhan prosedural, dan (2) kepatuhan teknis mencakup kepatuhan dalam penghitungan jumlah pajak yang akan dibayar oleh wajib pajak (Santoso, 2008).

Dari sisi psikologi, kajian mengenai faktor-faktor yang mempengaruhi perilaku kepatuhan pajak, salah satunya adalah melalui TPB (Ajzen, 1991). Penelitian mengenai perilaku ketidakpatuhan pajak melalui TPB juga dilakukan oleh Bobek dan Hatfield (2003); Mustikasari (2007) dengan menambah variabel yang mempengaruhi niat dan mempengaruhi ketiga variabel pembentuk niat lainnya.

2.2 Review Penelitian Terdahulu

Beberapa hasil penelitian mengenai kepatuhan Wajib Pajak memberikan kontribusi untuk menelaah kembali secara empiris terhadap penelitian yang sudah ada. Penelitian Bobek dan Hatfield (2003); Blanthorne (2000), memanfaatkan

Theory of Planned Behavior (TPB) untuk menjelaskan kepatuhan pajak Wajib

adalah sikap terhadap ketidakpatuhan pajak berpengaruh secara signifikan terhadap niat ketidakpatuhan pajak, sedangkan Blanthorne (2000), tidak bisa membuktikan pengaruh sikap terhadap ketidakpatuhan terhadap niat karena model pengukuran sikap yang digunakan tidak valid.

Penelitian tentang kepatuhan Wajib Pajak yang lalu menunjukkan, bahwa teman sejawat mempunyai pengaruh penting untuk memprediksi perilaku Wajib Pajak (Jackson dan Milliron, 1986; Roth et al. 1989). Hanno dan Violette (1996); Bobek dan Hatfield (2003) telah membuktikan secara empiris bahwa norma subyektif secara positif signifikan mempengaruhi niat ketidakpatuhan wajib pajak. Indikator norma subyektif yang digunakan oleh Bobek dan Hatfield (2003) adalah: anggota keluarga, pimpinan perusahaan, teman, pasangan. Kaplan, Newbery, dan Reckers (1997); Blanthorne (2000) telah membuktikan secara empiris, bahwa kewajiban moral berpengaruh secara negatif signifikan terhadap niat ketidakpatuhan pajak.

Ajzen (2002) mengatakan bahwa kontrol perilaku mempengaruhi niat didasarkan atas asumsi bahwa kontrol perilaku yang dipersepsikan oleh individu akan memberikan implikasi motivasi pada orang tersebut. Dalam arti bahwa, niat akan terbentuk apabila individu merasa mampu untuk menampilkan perilaku. Blanthorne (2000), Bobek dan Hatfield (2003) dalam penelitiannya tidak bisa membuktikan bahwa pengaruh kontrol perilaku yang dipersepsikan cukup signifikan.

Penelitian Mustikasari (2007), menunjukkan bahwa faktor sikap, kontrol perilaku yang dipersepsikan berpengaruh positif, sedangkan faktor norma

subyektif dan kewajiban moral berpengaruh negatif terhadap niat ketidakpatuhan pajak.

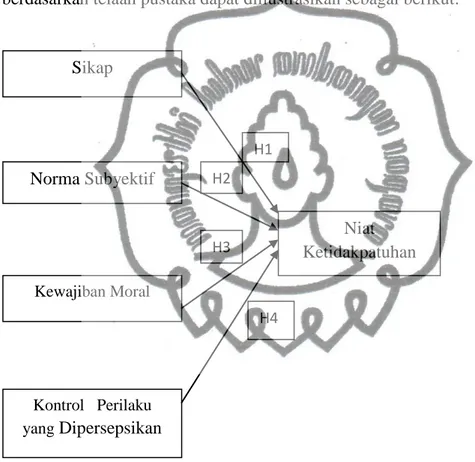

2.3 Kerangka Pemikiran Teoritis

Kerangka pemikiran teoritis yang menunjukkan pengaruh antar variabel berdasarkan telaah pustaka dapat diilustrasikan sebagai berikut:

Gambar 2.3 Model Teoritis

Mengacu pada model penelitian Ajzen (2002), Bobek dan Hatfield (2003), gambar 2.3 menunjukkan pengaruh berbagai faktor penelitian yang meliputi (a) pengaruh positif sikap terhadap niat ketidakpatuhan, (b) pengaruh positif norma subyektif terhadap niat ketidakpatuhan, (c) pengaruh positif kewajiban moral terhadap niat ketidakpatuhan, (d) pengaruh positif kontrol perilaku yang dipersepsikan terhadap niat ketidakpatuhan.

H2 22 H1 H3 H4 Sikap Norma Subyektif Kewajiban Moral Kontrol Perilaku yang Dipersepsikan Niat Ketidakpatuhan commit to user

2.4 Pengembangan Hipotesis dan Kerangka Pemikiran Teoritis

2.4.1 Sikap Terhadap Niat Ketidakpatuhan Dalam Membayar Pajak

Sikap seseorang terhadap suatu obyek adalah perasaan mendukung atau memihak (favorable) maupun perasaan tidak mendukung atau tidak memihak

(unfavorable) pada obyek tersebut (Darmayanti, 2004). Sikap bukan perilaku,

tetapi merupakan kecenderungan untuk berperilaku dengan cara-cara tertentu terhadap obyek sikap.

Dalam hal ini, seseorang yang mendukung atas suatu obyek sikap akan memiliki kecenderungan bertindak untuk melakukan tindakan terhadap obyek sikap. Seorang Wajib Pajak mendukung (bersikap positif) terhadap tindakan kepatuhan pajak akan memiliki kecenderungan untuk melakukan tindakan kepatuhan pajak. Demikian pula sebaliknya, seorang Wajib Pajak yang tidak mendukung (bersikap negatif) terhadap tindakan kepatuhan pajak akan memiliki kecenderungan untuk tidak melakukan tindakan kepatuhan pajak

Blanthorne (2000); Bobek dan Hatfield (2003) memanfaatkan Theory

of Planned Behavior (TPB) untuk menjelaskan kepatuhan pajak Wajib Pajak

Orang Pribadi (WPOP). Temuan Bobek dan Hatfield (2003) adalah sikap terhadap ketidakpatuhan pajak berpengaruh secara signifikan terhadap niat ketidakpatuhan pajak. Atas dasar uraian ini, hipotesis dapat dinyatakan sebagai berikut.

H1: Terdapat pengaruh positif sikap terhadap niat ketidakpatuhan dalam

membayar pajak.

2.4.2 Norma Subyektif Terhadap Niat Ketidakpatuhan Dalam Membayar

Pajak

Norma subyektif (subjective norms) merupakan persepsi individu mengenai pengaruh sosial untuk membentuk perilaku yang ditentukan. Dalam

theory of planned behavior dijelaskan bahwa kepercayaan-kepercayaan normatif

(normative beliefs) dapat timbul karena pengaruh orang lain yang memotivasi

seseorang untuk menyetujui harapan tersebut. Hal ini disebut norma subyektif

(subjective norms). Pengaruh sosial tersebut dapat berasal dari lingkungan

sekitar individu yang bersangkutan. Apabila orang lain menilai bahwa tidak mematuhi peraturan perpajakan merupakan hal yang seharusnya tidak dilakukan, maka individu akan cenderung berniat untuk mematuhi perpajakan.

Penelitian tentang kepatuhan Wajib Pajak yang lalu menunjukkan, bahwa teman sejawat mempunyai pengaruh penting untuk memprediksi perilaku Wajib Pajak (Jackson dan Milliron, 1986; Roth et al. 1989). Bobek dan Hatfield (2003) serta Hanno dan Violette (1996) telah membuktikan secara empiris bahwa norma subyektif secara positif signifikan mempengaruhi niat ketidakpatuhan wajib pajak. Atas dasar uraian ini, hipotesis dapat dinyatakan sebagai berikut.

H2: Terdapat pengaruh positif norma subyektif terhadap niat ketidakpatuhan

dalam membayar pajak.

2.4.3 Kewajiban Moral Terhadap Niat Ketidakpatuhan Dalam Membayar

Pajak.

Kewajiban moral merupakan norma individu yang dipunyai oleh seseorang, namun kemungkinan tidak dimiliki oleh orang lain. Norma individu ini tidak secara eksplisit termasuk dalam model TPB. Dalam melakukan suatu tindakan, biasanya individu memperhatikan nilai-nilai yang diyakini dalam dirinya. Dalam kaitannya dengan perilaku Wajib Pajak dalam pelaporan pajak, bahwa kewajiban moral merupakan prinsip-prinsip moral atau nilai-nilai yang diyakini seseorang mengapa ia membayar pajak.

Penilaian Wajib Pajak bahwa ketidakpatuhan pajak merupakan tindakan yang tidak melanggar etika dan prinsip hidup akan mempengaruhi Wajib Pajak untuk berniat melakukan ketidakpatuhan pajak. Parker (1995); Bobek dan Hatfield (2003) telah membuktikan secara empiris, bahwa kewajiban moral berpengaruh secara positif signifikan terhadap niat ketidakpatuhan pajak. Atas dasar uraian ini, hipotesis dapat dinyatakan sebagai berikut.

H3: Terdapat pengaruh positif kewajiban moral terhadap niat ketidakpatuhan

dalam membayar pajak.

2.4.4 Kontrol Perilaku yang Dipersepsikan Terhadap Niat Ketidakpatuhan

Dalam Membayar Pajak.

Kontrol perilaku yang dipersepsikan ini memiliki dua pengaruh yaitu pengaruh terhadap niat berperilaku dan terhadap perilaku. Ajzen (2002) mengatakan bahwa kontrol perilaku mempengaruhi niat didasarkan atas asumsi commit to user

bahwa kontrol perilaku yang dipersepsikan oleh individu akan memberikan implikasi motivasi pada orang tersebut. Theory of planned behavior menjelaskan pengaruh secara langsung tersebut terjadi ketika terbentuk actual control di luar kehendak individu. Apabila kesempatan yang muncul sesuai dengan pengendalian yang nyata di lapangan (actual behavioral control) maka, perilaku yang dibentuk dapat bertentangan dengan niat individu tersebut. Selanjutnya, perilaku yang bertentangan dengan niat tersebut terbentuk karena kondisi lapangan yang tidak memungkinkan dan dapat berpengaruh pada perceived

behavioral control individu tersebut.

Perceived behavioral control yang telah berubah akan mempengaruhi

perilaku yang ditampilkan sehingga tidak sama lagi dengan yang diniatkan. Hasil penelitian empiris Ajzen (2002), Mustikasari (2007) menemukan bahwa ada pengaruh kontrol perilaku yang dipersepsikan terhadap ketidakpatuhan pajak. Atas dasar uraian ini, hipotesis dapat dinyatakan sebagai berikut.

H4: Terdapat pengaruh positif kontrol perilaku yang dipersepsikan terhadap niat

ketidakpatuhan dalam membayar pajak.

BAB III

METODE PENELITIAN

3.1 Populasi dan Teknik Penentuan Sampel

Populasi merupakan keseluruhan orang, kejadian atau sesuatu yang menarik dan dapat digunakan peneliti dalam melakukan penelitian (Sekaran, 2006). Populasi yang digunakan dalam penelitian ini adalah individu yang tergolong dalam Wajib Pajak Orang Pribadi (WPOP) sesuai dengan Pasal 1 UU No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan yang bekerja dan berdomisili di kabupaten Sukoharjo. Sampel adalah sebagian dari populasi yang diharapkan mampu untuk menarik kesimpulan (Sekaran, 2006). Penentuan sampel menggunakan metode systematic sampling dan berteknik a

one-in-k systematic sample (Scheaffer, 1979) dengan menggunakan rumus.

( ) ...(1) Keterangan:

n : Jumlah sampel yang diinginkan, N : Populasi,

p : Oleh karena proporsi awal tidak diketahui maka untuk meminimumkan resiko sampling error dipakai p = 0,5,

q : (1- p) = 0,5,

B : Bound of Error atau kelonggaran kesalahan diperkirakan berinterval

range tidak lebih dari 10% atau 0,1, dan

D : (0,1* 0,1) : 4 = 0,0025.

Berdasarkan jumlah populasi yang diketahui dan perhitungan rumus di atas, maka jumlah sampel yang dibutuhkan sebanyak 99, 84 Wajib Pajak atau dibulatkan menjadi 100 Wajib Pajak. Setelah ditemukan jumlah sampel yang

diinginkan, maka selanjutnya ditentukan sampel per kecamatan dengan metode stratifikasi secara proporsional. Oleh karena jumlah populasi dan jumlah sampel penelitian yang diinginkan sudah diketahui, maka pembagian sampel secara proporsional per kecamatan berdasarkan jumlah wajib pajaknya dapat ditentukan sebagai berikut:

Tabel 3.1

Penentuan Sampel per Kecamatan Kabupaten Sukoharjo

No. Kecamatan Populasi Proporsional Jumlah Sampel 1. Weru 15.490 (15.490 : 249.366) x 100 6 2. Bulu 12.221 (12.221 : 249.366) x 100 5 3. Tawangsari 16.345 (16.345 : 249.366) x 100 6 4. Sukoharjo 24.168 (24.168 : 249.366) x 100 10 5. Nguter 16.739 (16.739 : 249.366) x 100 7 6. Bendosari 17.354 (17.354 : 249.366) x 100 7 7. Polokarto 22.471 (22.471 : 249.366) x 100 9 8. Mojolaban 24.056 (24.056 : 249.366) x 100 10 9. Grogol 35.552 (35.552 : 249.366) x 100 14 10. Baki 17.644 (17.644 : 249.366) x 100 7 11. Gatak 14.452 (14.452 : 249.366) x 100 6 12. Kartasuro 32.874 (32.874 : 249.366) x 100 13 Jumlah 249.366 100 Sumber : BPS Kabupaten Sukoharjo, 2014

Responden yang akan digunakan sebagai sampel dalam penelitian ini adalah Wajib Pajak Orang Pribadi (WPOP) yang berdomisili di Kabupaten Sukoharjo. Berdasarkan pernyataan tersebut, peneliti menentukan sampel sebesar 100 responden. Hasil dari perolehan sampel tersebut, kemudian dianalisis dengan menggunakan analisis regresi linier berganda dengan program SPSS versi 17.00 for Windows.

Teknik pengambilan sampling adalah proses pemilihan sejumlah elemen dari populasi yang akan dijadikan sebagai sampel (Sekaran, 2014). Teknik pengambilan sampel yang digunakan adalah commit to user purposive sampling, yaitu sampel

yang ditentukan dari populasi berdasarkan kriteria (Sekaran, 2014), dengan cara membagikan kuesioner kepada responden yang tergolong sebagai Wajib Pajak Orang Pribadi (WPOP) di Kabupaten Sukoharjo.

Kriteria penentuan sampel sebagai berikut: (1) Responden dalam penelitian ini adalah Wajib Pajak Orang Pribadi (WPOP) yang berdomisili di Kabupaten Sukoharjo minimal 1 tahun, (2) Responden yang digunakan sebagai sampel adalah Wajib Pajak memenuhi syarat obyektif yaitu memiliki obyek PBB yang kena pajak dan memperoleh manfaat dari obyek tersebut, dan (3) Responden dalam penelitian ini adalah Wajib Pajak yang mempunyai NPWP.

3.2 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer. Data primer berasal dari jawaban responden terhadap kuesioner yang dikirimkan kepada responden. Kuesioner yang digunakan merupakan kuesioner yang sudah digunakan oleh peneliti-peneliti sebelumnya (Tarjo, 2009). Pendistribusian dan pengumpulan kuesioner dilakukan dengan cara didistribusikan secara langsung kepada responden. Kuesioner tersebut disebarkan di dua belas kecamatan di Kabupaten Sukoharjo yang individunya memiliki NPWP.

Jenis skala yang digunakan dalam penelitian ini menggunakan skala likert. skala likert adalah metode yang digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang suatu fenomena sosial (Indriantoro dan Supomo, 2002). Skala likert untuk menjawab pertanyaan penelitian ini mempunyai lima kategori sebagai berikut ini.

Tabel 3.2

Bobot dan Jenis Jawaban Skala Likert

No. Jenis Jawaban Bobot 1. SS = Sangat Setuju 5 2. S = Setuju 4 3. R = Ragu-Ragu 3 4. T = Tidak Setuju 2 5. STS = Sangat Tidak Setuju 1 Sumber : Diolah

3. 3 Definisi Operasional dan Pengukuran Variabel

Ada lima variabel dalam penelitian ini meliputi: sikap, norma subyektif, kewajiban moral, kontrol perilaku yang dipersepsikan, dan niat ketidakpatuhan. Adapun definisi dan pengukuran dari 5 (lima) variabel tersebut adalah:

3.3.1 Sikap

Sikap adalah aspek perasaan yang dimiliki oleh Wajib Pajak yang ditentukan secara langsung oleh keyakinan yang dimilikioleh Wajib Pajak terhadap perilaku ketidakpatuhan pajak. Pengukuran variabel sikap terhadap ketidakpatuhan pajak, menggunakan penelitian Tarjo (2009) yaitu: perasaan dirugikan oleh sistem perpajakan, biaya suap kepada petugas pajak yang lebih kecil dari pajak yang bisa dihemat, perasaan ketidaktransparan dalam pemanfaatan pajak, dan keinginan membayar pajak yang lebih kecil dari seharusnya, serta menambahkan penelitian yang dilakukan Arniati (2009) yaitu: frekuensi perubahan peraturan, sulitnya peraturan perpajakan dan banyaknya jenis tarif pajak.

Mengukur variabel sikap dengan menggunakan skala likert dengan cara responden diminta untuk menjawab pertanyaan yang diberikan dan jawaban dibagi dalam 5 kategori yaitu: Sangat Setuju (SS), Setuju (S), Ragu-Ragu (R), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS). Masing-masing jawaban dari setiap pertanyaan diberi nilai sebagai berikut: untuk jawaban Sangat Setuju (SS) memiliki skor 5, jawaban Setuju (S) memiliki skor 4, jawaban Ragu-Ragu (R) memiliki skor 3, jawaban Tidak Setuju (TS) memilki skor 2 dan jawaban Sangat Tidak Setuju (STS) memiliki skor 1.

3.3.2 Norma Subyektif

Norma subyektif terhadap ketidakpatuhan pajak adalah kekuatan pengaruh pandangan orang-orang di sekitar Wajib Pajak terhadap perilaku ketidakpatuhan pajak Wajib Pajak. Seseorang dapat terpengaruh atau tidak terpengaruh, sangat tergantung dari kekuatan kepribadian orang yang bersangkutan dalam menghadapi orang lain. Indikator norma subyektif yang digunakan dalam penelitian ini adalah teman, anggota keluarga, pasangan dan petugas pajak, serta menambahkan dari penelitian Arniati (2009) yaitu konsultan pajak, pimpinan dan rekan kerja.

Mengukur variabel norma subyektif dengan menggunakan skala likert

dengan cara responden diminta untuk menjawab pertanyaan yang diberikan dan jawaban dibagi dalam 5 kategori yaitu: Sangat Setuju (SS), Setuju (S), Ragu-Ragu (R), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS). Masing-masing jawaban dari setiap pertanyaan diberi nilai sebagai berikut: untuk jawaban Sangat Setuju (SS) memiliki skor 5, jawaban Setuju (S) memiliki skor 4, jawaban Ragu-Ragu commit to user

(R) memiliki skor 3, jawaban Tidak Setuju (TS) memilki skor 2 dan jawaban Sangat Tidak Setuju (STS) memiliki skor 1.

3.3.3 Kewajiban Moral

Kewajiban moral adalah norma individu yang dipunyai oleh seorang Wajib Pajak, namun kemungkinan tidak dimiliki oleh Wajib Pajak orang lain. Norma individu ini tidak secara eksplisit termasuk dalam model TPB. Pengukuran kewajiban moral dalam penelitian ini menggunakan penelitian yang dilakukan Tarjo (2009), yaitu perasaan bersalah, prinsip hidup, melanggar etika, dan melanggar prosedur sebagai wajib pajak.

Mengukur variabel kewajiban moral dengan menggunakan skala likert

dengan cara responden diminta untuk menjawab pertanyaan yang diberikan dan jawaban dibagi dalam 5 kategori yaitu: Sangat Setuju (SS), Setuju (S), Ragu-Ragu (R), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS). Masing-masing jawaban dari setiap pertanyaan diberi nilai sebagai berikut: untuk jawaban Sangat Setuju (SS) memiliki skor 5, jawaban Setuju (S) memiliki skor 4, jawaban Ragu-Ragu (R) memiliki skor 3, jawaban Tidak Setuju (TS) memilki skor 2 dan jawaban Sangat Tidak Setuju (STS) memiliki skor 1.

3.3.4 Kontrol Perilaku yang Dipersepsikan

Kontrol perilaku yang dipersepsikan adalah sejumlah kontrol yang diyakini Wajib Pajak yang akan menghambat mereka dalam menampilkan perilaku ketidakpatuhan pajak. Pengukuran kontrol perilaku yang dipersepsikan dalam penelitian ini menggunakan penelitian Tarjo (2009), yaitu kemungkinan commit to user

dikenakan sanksi, kemungkinan pelaporan pihak ketiga dan kemungkinan diperiksa petugas pajak.

Mengukur variabel kontrol perilaku yang dipersepsikan dengan menggunakan skala likert dengan cara responden diminta untuk menjawab pertanyaan yang diberikan dan jawaban dibagi dalam 5 kategori yaitu: Sangat Setuju (SS), Setuju (S), Ragu-Ragu (R), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS). Masing-masing jawaban dari setiap pertanyaan diberi nilai sebagai berikut: untuk jawaban Sangat Setuju (SS) memiliki skor 5, jawaban Setuju (S) memiliki skor 4, jawaban Ragu-Ragu (R) memiliki skor 3, jawaban Tidak Setuju (TS) memilki skor 2 dan jawaban Sangat Tidak Setuju (STS) memiliki skor 1.

3.3.5 Niat Ketidakpatuhan

Niat ketidakpatuhan adalah keputusan Wajib Pajak Orang Pribadi untuk melakukan perilaku tidak patuh terhadap pajak. Pengukuran variabel niat ketidakpatuhan dalam penelitian ini adalah keputusan untuk tidak patuh terhadap ketentuan perpajakan, serta menggunakan penelitian Arniati (2009), yaitu niat untuk menyajikan laporan dengan benar dan niat pendapatan dengan benar.

Mengukur variabel niat ketidakpatuhan dengan menggunakan skala likert

dengan cara responden diminta untuk menjawab pertanyaan yang diberikan dan jawaban dibagi dalam 5 kategori yaitu: Sangat Setuju (SS), Setuju (S), Ragu-Ragu (R), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS). Masing-masing jawaban dari setiap pertanyaan diberi nilai sebagai berikut: untuk jawaban Sangat Setuju (SS) memiliki skor 5, jawaban Setuju (S) memiliki skor 4, jawaban Ragu-Ragu

(R) memiliki skor 3, jawaban Tidak Setuju (TS) memilki skor 2 dan jawaban Sangat Tidak Setuju (STS) memiliki skor 1.

3.4 Teknik Analisis dan Uji Hipotesis

3.4.1 Teknik Analisis Statistik Deskriptif

Analisis statistik deskriptif ditujukan untuk memberikan gambaran mengenai demografi responden dan deskripsi mengenai variabel-variabel penelitian untuk mengetahui distribusi frekuensi absolut yang menunjukkan minimal, maksimal, rata-rata (mean), median, dan penyimpangan baku (standar deviasi) dari masing-masing variabel penelitian. Gambaran tersebut meliputi jenis kelamin, tingkat pendidikan, usia dan status responden.

3.4.2 Teknik Pengujian Kualitas Data

Dalam penelitian ini dilakukan kualitas data untuk melihat validitas dan reliabilitas dalam pengukuran variabel. Pengujian data untuk melihat validitas dan reliabilitas dalam pengukuran variabel maka penelitian ini menggunakan analisis regresi linier berganda dengan program SPSS versi 17.00 for Windows.

3.4.2.1 Uji Reliabilitas

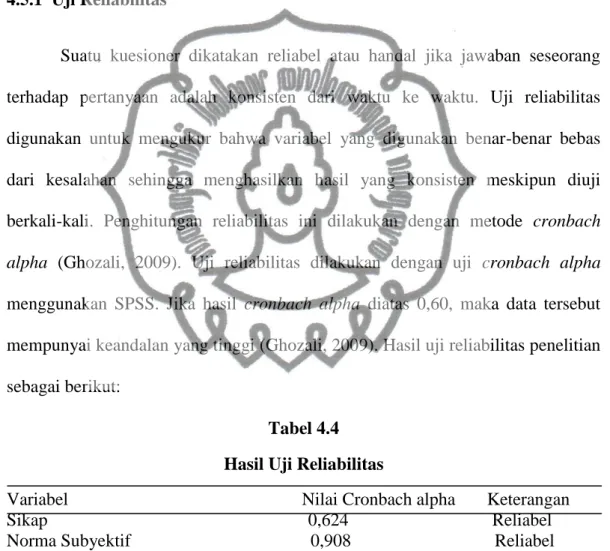

Uji reliabilitas dilakukan untuk mengukur instrumen yang merupakan indikator dari variabel yang digunakan benar-benar bebas dari kesalahan sehingga hasilnya konsisten meskipun diuji berkali-kali. Suatu kuesioner dikatakan reliabel

jika jawaban responden terhadap pertanyaan konsisten atau stabil dari waktu ke

waktu. Menurut Ghozali (2009) bahwa suatu variabel dikatakan reliabel apabila memberikan nilai cronbach alpha > 0,60.

3.4.2.2Uji Validitas

Pengukuran validitas digunakan untuk menilai sah atau tidaknya suatu kuesioner. Suatu kuisioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang diukur oleh kuesioner tersebut. Pengujian validitas menggunakan Pearson Correlation, yaitu dengan cara mengkorelasikan skor masing-masing item dengan total skor. Jika korelasi skor masing-masing item dengan total skor mempunyai tingkat signifikansi di bawah 0,05, maka item tersebut dikatakan valid dan sebaliknya (Ghozali, 2009).

3.5Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, maka data yang diperoleh dalam penelitian ini akan diuji terlebih dahulu untuk memenuhi asumsi klasik. Pengujian data dilakukan dengan uji asumsi klasik yang bertujuan untuk memastikan bahwa hasil penelitian adalah valid, tidak bias, konsisten dan penaksiran koefisien regresinya efisien (Ghozali, 2009). Uji asumsi klasik merupakan prasyarat dilakukan analisis regresi, ada tiga macam uji asumsi klasik dalam penelitian ini, yaitu:

3.5.1 Uji Normalitas

Normalitas adalah bentuk distribusi data variabel yang mendekati distribusi normal yaitu, distribusi data dalam bentuk lonceng dan memenuhi commit to user

asumsi normalitas. Sebaran data harus dianalisis untuk melihat apakah asumsi normalitas dipenuhi sehingga data dapat digunakan untuk analisis lebih lanjut. Normalitas dapat diuji dengan melihat gambar dengan histogram data atau dapat diuji dengan metode statistik. Uji normalitas ini perlu dilakukan baik untuk normalitas univariate dan multivariate dimana beberapa variabel digunakan sekaligus dalam analisis akhir.

Cara menentukan normalitas data adalah dengan menggunakan normal

probability plot, yaitu apabila grafik menunjukkan persebaran data yang berada

disekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi tersebut telah memenuhi asumsi normalitas. Cara yang lain adalah dengan menggunakan Kolmogorov-Smirnov dengan cara membandingkan signifikansi dari uji tersebut terhadap α sebesar 5%. Apabila signifikansi dari residual sebesar 5%, maka data terdistribusi normal.

Berdasarkan hasil analisis dengan Kolmogrov-Smirnov dengan menggunakan bantuan SPSS versi 17.0 for windows dengan kriteria pengujian nilai asympotic significant (two tailed) > alpha (α = 0,05), maka nilai residual memenuhi asumsi klasik atau berdistribusi normal. Diperoleh nilai Assymp. Sig

sebesar 0,662 atau lebih besar dari alpha (α = 0,05), sehingga distribusi data pada variabel penelitian adalah normal, dan bisa dilanjutkan analisis selanjutnya.

3.5.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah ditemukan adanya

korelasi antar variabel independen dalam model. Ada tidaknya multikolinearitas

multikolinearitas dilakukan dengan melihat nilai VIF (Variance Inflation Faktor). Apabila nilai VIF berada di bawah cutoff yang telah ditentukan, maka variabel-variabel tersebut bebas dari multikolinearitas. Menurut Ghozali (2009), jika nilai VIF lebih dari 10, maka terjdi multikolinearitas antar variabel independen. Nilai

tolerance juga mempengaruhi tingkat multikolinearitas antar variabel independen.

Jika nilai tolerance kurang dari 0,1 hal ini menandakan bahwa terjadi

multikolinearitas antar variabel independen.

Berdasarkan hasil output SPSS versi 17.0 for Windows bahwa nilai

tolerance value ≥ 0,1 dan nilai VIF < 10 yang berarti tidak terjadi gejala

multikolinearitas.

3.5.3 Uji Heteroskedastisitas

Heteroskedastisitas merupakan penyebaran titik populasi yang berbeda

pada regresi. Pengujian ini dilakukan untuk mengetahui apakah kesalahan pengganggu variabel mempunyai varian sama atau tidak untuk semua variabel bebas (Ghozali, 2009). Untuk melihat ada tidaknya heteroskedastisitas pada model regresi di dasarkan pada analisis jika ada pola tertentu, seperti titik-titik yang membentuk pola teratur (bergelombang, melebar kemudian menyempit) maka mengidentifikasikan telah terjadi heteroskedastisitas. Sebaliknya jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2009).

Berdasarkan tabel hasil uji heteroskedastisitas menggunakan SPSS versi 17.0 for Windows, diperoleh nilai signifikansi untuk semua variabel pada