i

LEMBAGA KEUANGAN

SYARI’AH

(STUDI KASUS DI BMT BAROKAH MAGELANG)

SKRIPSI

Diajukan Guna Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana ilmu Ekonomi Islam (Perbankan Syari’ah)

Disusun Oleh:

ALI CHAMIDUN

223-12-001

JURUSAN SYARIAH DAN EKONOMI ISLAM

SEKOLAH TINGGI AGAMA ISLAM NEGERI

SALATIGA

v

MOTTO DAN PERSEMBAHAN MOTTO

ىَنْغَأَف لاِئاَع َكَدَجَوَو

ىَدَهَف

لااَض َكَدَجَوَو

“Dan Dia mendapatimu sebagai seorang yang bingung, lalu Dia memberikan

petunjuk. Dan Dia mendapatimu sebagai seorang yang kekurangan, lalu Dia memberikan kecukupan “ (Q.S Adh- Dhuha : 7-8)

PERSEMBAHAN

Allah swt yang telah memberikan rahmat serta hidayahnya serta inayahnya sehingga penulis dapat menyelesaiakan karya ilmiah ini dengan tepat.

Sholawat serta salam kepada baginda nabi besar Muhammad saw yang telah membawa perubahan kebaikan pada umat manusia.

SETULUS-TULUSNYA SKRIPSI INI KUPERSEMBAHKAN UNTUK: Ibu Muslikhah yang selalu mencurahkan cinta dan kasih sayangnya untukku, pengorbanan dan perjuangan hidupnya dalam mendidikku hingga menjadi seperti yang diharapkan, Bundaku yang tercinta yang selalu mendo'akanku abadi sepanjang masa, atas kesabaran beliau, dan bimbingan yang beliau berikan baik spiritual maupun financial,

Keluarga besarku :

Kakandaku tersayang Ali Mas’mui, mbak Fatkhiyah yang selalu menjadi tempat keluh kesahku, selalu ada di setiap masa-masa sulitku.

vi

Keluargaku di Magelang Srumbung, ma’e, pa’e, mas Tangin, Mas Supri, Bagas, Naswa, mbak Nur yang banyak memberikan inspirasi dan motifasi. Keluargaku di Cabean, bu’e, Bapak, adik2q, Nafiz, Ifak, Fuad, Ayuk yang selalu mengisi hari -hariku dengan ceria.

keponakan-keponakanku : Nur halimah, nuri,dila,salma. Calon Pendamping Hidupku kelak.

Sahabatku : M. Arif Imam Ghozali (shbt, teman, & kakak ku, dan inspirasiku yang selalu aku repotkan, yang selalu memberikan tempat untukku bersandar dikala kesusahan, yang telah mengenalkanku pada dunia politik yang aku yakin dikemudian hari akan menjadi tempatku untuk mengabdi dan berjuang membela rakyat yang tertindas dan mengadministrasi keadilan sosial, thaNx bgt buat kebaikannya Selama Niy..temen yang selalu ada buat aku dimanapun, kapanpun,,, suwun.

Ucapan terima kasih yang akan selalu dan selalu aku ucapkan untuk teman dan sahabatku yang ada jauh disana mbak Sofiatin, matur suwun telah banyak bget memberikan solusi, motivasi dalam setiap masalah2ku yang silih berganti. Sahabat-sahabat lamaku: thoriq, maskhun, naja, kholik, asrikan, mirza, soleh, adinda satria, kalian teman yang selalu ada buatku khususnya masa-masa tersulit dalam hidupku.. .

Teman-temanku perbankan syariah: mas wawan. Mas farid, mas imam, mbak rizka, mbak shofi, mbak ifa, mbak febri, mabk rifah.

vii

KATA PENGANTAR

Bismillahirrahmanirrahim

Segala puji bagi Allah SWT yang telah melimpahkan rahmat, taufiq dan hidayahNya, sehingga pada kesempatan ini penulis dapat menyelesaikan skripsi ini.

Skripsi yang berjudul Analisis Faktor-Faktor Yang Mempengaruhi Minat UMKM Mengajukan Pembiayaan Pada Lembaga Keuangan Syari’ah (Studi

Kasus Di BMT Barokah Magelang) Ini telah disusun dengan sungguh-sungguh sehingga memenuhi salah satu syarat guna memperoleh gelar Sarjana Strata I (satu) pada STAIN Salatiga.

Dalam penyusunan skripsi ini penulis banyak mendapatkan bimbingan dan saran-saran dari berbagai pihak sehingga penyusunan skripsi ini dapat terselesaikan. Untuk itu penulis menyampaikan terima kasih kepada :

1. Dr. Rahmat Hariyadi, M.Pd selaku Ketua STAIN Salatiga.

2. Benny Ridwan, M.Hum, selaku Ketua Jurusan Syari’ah Dan Ekonomi Islam STAIN Salatiga.

3. Fetriya Eka Yudiana, M.Si, selaku Kaprodi Perbankan Syari’ah

viii

ix

ABSTRAK

Chamidun, Ali. 2015. Analisis Faktor-Faktor yang mempengaruhi minat UMKM mengajukan pembiayaan pada lembaga keuangan Syariah (Studi Kasus di BMT Barokah). STAIN Salatiga

Penelitian ini bertujuan untuk mengetahui pengaruh faktor-faktor pelayanan, reputasi dan prosedur terhadap minat UMKM mengajukan pembiayaan pada lembaga keuangan syari’ah baik secara parsial maupun simultan, dan untuk mengetahui faktor apakah yang paling dominan berpengaruh terhadap minat UMKM mengajukan pembiayaan pada lembaga keuangan syari’ah.

Responden dalam penelitian ini adalah UMKM yang bekerjasama dengan LKS di Magelang. Sampel yang digunakan dalam penelitian ini sebanyak 100 responden. Jumlah sampel diambil berdasarkan batas minimal pengambilan sampel. Teknik pengambilan sampel dengan menggunakan teknik Non Probability Sampling dengan cara Purposive Sampling. Jenis penelitian ini adalah penelitian lapangan, sumber data yaitu data primer dan data sekunder. Teknik pengumpulan data menggunakan angket dengan membagikan pada UMKM yang menjadi nasabah lembaga keuangan syari’ah yaitu BMT Barokah Magelang, Metode analisis data menggunakan regresi linier berganda, uji asumsi klasik, dan uji hipotesa (uji t dan uji F).

Hasil penelitian uji t menunjukkan bahwa masing-masing variabel independen yaitu pelayanan, reputasi dan prosedur secara parsial berpengaruh positif dan signifikan. Hasil penelitian uji F menunjukan bahwa terdapat pengaruh positif secara bersama-sama antara variabel pelayanan, reputasi, dan prosedur terhadap minat UMKM mengajukan pembiayaan pada lembaga keuangan syari’ah. Dari koefisien determinasi diketahui bahwa 95.4% terhadap minat nasabah UMKM mengajukan pembiayaan pada lembaga keuangan syari’ah dapat di jelaskan oleh faktor pelayanan, reputasi, dan prosedur sedangkan sisanya sebesar 4.6% dipengaruhi oleh faktor lain yang dalam hal ini tidak menjadi bahan penelitian penulis. Dari model regresi tersebut dapat diketahui bahwa prosedur merupakan faktor yang paling dominan yang mempengaruhi minat UMKM mengajukan pembiayaan pada lembaga keuangan syari’ah.

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN KELULUSAN ... iii

HALAMAN PERNYATAAN KEASLIAN TULISAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

xi

3. Uji Koefisien Regresi Secara bersama-sama... 53 4. Uji Koefisien Regresi Parsial... 54

xii

DAFTAR TABEL

Tabel 1.1 : Penelitian Terdahulu ... 5

Tabel 3.1 : Oprasional Variabel ... 47

Tabel 4.1 : Klasifikasi Responden Berdasarkan Jenis Kelamin ... 56

Tabel 4.2 : Klasifikasi Responden Berdasarkan Usia ... 57

Tabel 4.3 : Klasifikasi Responden Berdasarkan Pendidikan ... 58

Tabel 4.4 : Klasifikasi Responden Berdasarkan Pekerjaan ... 60

Tabel 4.5 : Klasifikasi Responden berdasarkan Lama Usaha ... 61

Tabel 4.6 : Tanggapan Responden Berkaitan dengan Variabel Pelayanan 63 Tabel 4.7 : Tanggapan Responden Berkaitan dengan Reputasi ... 65

Tabel 4.8 : Tanggapan Responden Berkaitan dengan Variabel Prosedur .. 66

Tabel 4.9 : Tanggapan Responden Terhadap Variabel Minat... 68

Tabel 4.10 : Hasil Uji Validitas Variabel Pelayanan ... 69

Tabel 4.11 : Hasil Uji Validitas Variabel Reputasi ... 70

Tabel 4.12 : Hasil Uji Validitas Variabel Prosedur... 71

Tabel 4.13 : Hasil Uji Validitas Variabel Minat ... 72

Tabel 4.14 : Uji Reliabilitas ... 72

Tabel 4.15 : Uji Multikolinieritas... 76

Tabel 4.16 : Koefisien Determinasi ... 78

Tabel 4.17 : Uji F ... 80

xiii

DAFTAR GAMBAR

Gambar 2.1 : Kerangka Pemikiran ... 41

Gambar 4.1 : Klasifikasi Responden Berdasarkan Jenis Kelamin ... 56

Gambar 4.2 : Klasifikasi Responden Berdasarkan Usia ... 58

Gambar 4.3 : Klasifikasi Responden Berdasarkan Pendidikan ... 59

Gambar 4.4 : Klasifikasi Responden Berdasarkan Pekerjaan ... 60

Gambar 4.5 : Klasifikasi Responden Berdasarkan Lama Usaha... 62

Gambar 4.6 : Normal Probability Plot ... 74

Gambar 4.7 : Grafik Histogram ... 74

Gambar 4.8 : One-Sampel Kolmogorov-Smirnov Test ... 75

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Di Indonesia, usaha mikro, usaha kecil dan usaha menengah (UMKM) mempunyai peranan yang penting sebagai tulang punggung perekonomian Indonesia. UMKM merupakan kegiatan usaha yang mampu memperluas lapangan kerja dan memberikan pelayanan ekonomi secara luas kepada masyarakat. UMKM sangat berperan dalam proses pemerataan dan peningkatan pendapatan masyarakat, mendorong pertumbuhan ekonomi serta berperan dalam mewujudkan stabilitas nasional.

Usaha kecil yaitu usaha yang berdiri sendiri, maksudnya bukan anak perusahaan atau cabang dari perusahaan yang dimiliki, berbentuk usaha perseorangan baik berbadan hukum maupun tidak berbadan hukum. Selain itu, perusahaan harus milik warga negara Indonesia dan memiliki kekayaan bersih atau total aset paling banyak Rp 200.000.000.

meningkatkan kuantitas dan kualitas produk yang dihasilkan.

Perkembangan penjualan berkaitan erat dengan kebutuhan modal kerja. Perusahaan yang sedang tumbuh banyak melakukan kegiatan terutama kegiatan produksi dan pemasaran, kedua jenis kegiatan ini memerlukan modal yang cukup. Perusahaan yang tumbuh berkembang tanpa didukung oleh modal kerja yang kuat, ia akan kembali layu dan akhirnya mati. Oleh sebab itu, dapat dikatakan bahwa modal kerja adalah ruh atau energi internal yang menggerakkan seluruh kegiatan perusahaan.

Sumber keuangan yang umumnya digunakan oleh pengusaha mikro adalah para pelepas uang atau rentenir yang memberikan pinjaman dengan tingkat suku bunga yang sangat tinggi atau jauh di atas suku bunga pasar tentunya sangat memberatkan bagi pengusaha mikro tersebut. Pengusaha cendrung menggunakan jasa para pelepas uang karena beberapa faktor di antaranya prosedur peminjaman yang mudah dan sederhana, sering kali tidak menggunakan agunan dan jumlah pinjaman yang sesuai dengan kebutuhan pengusaha.

pemerintah maupun bank swasta. UMKM berperan secara signifikan terhadap pertumbuhan ekonomi maupun penyediaan lapangan kerja.

Data kementerian koperasi dan usaha kecil menengah tahun 2010

menggambarkan bahwa pada tahun 2010 besaran proporsi Produk Domestik

Bruto (PDB) dari sektor UMKM hingga 56 persen serta tingkat penyerapan

tenaga kerja di atas 97 persen menjadikan sektor UMKM sebagai sektor yang

sangat penting bagi perekonomian Indonesia pada umumnya. Sebagian besar

penerimaan pajak masih didominasi oleh usaha besar. Pada APBN 2012

misalnya, Pajak Penghasilan (PPh) nonmigas sebesar Rp445,7 triliun dan

Pajak Pertambahan Nilai (PPN) ditargetkan sebesar Rp336,1 triliun yang

sebagian besar diperoleh dari usaha besar. “Dalam kenyataanya, unit usaha

besar pada tahun 2010 saja jumlahnya sekitar 4.800 unit dengan sumbangan

terhadap PDB sekitar 43 persen, sedangkan UMKM sudah mencapai 53 juta

unit dengan sumbangan terhadap PDB sebesar 56 persen” Sekitar 99 persen

dari jumlah unit usaha di Indonesia berskala UMKM, dan tercatat mampu

menciptakan lapangan pekerjaan sebanyak sekitar 99,4 juta tenaga kerja.

Adanya lembaga keuangan syariah di Indonesia dipelopori oleh berdirinya Bank Muamalat Indonesia yang diprakarsai oleh Majelis Ulama Indonesia (MUI) dapat mengakomodir berbagai aspirasi dan keinginan masyarakat untuk mendapatkan pembiayaan terutama pengusaha UMKM. Lembaga keuangan syariah harus bersaing dengan saudara lamanya yakni bank konvensional yang telah lahir dan berkembang jauh sebelum lembaga keuangan syariah. Lembaga keuangan syariah memiliki peluang cukup besar mengingat banyaknya keunggulan dan kelebihan yang dimiliki lembaga keuangan syariah di banding bank konvensional.

Pada umumnya produk yang ditawarkan oleh suatu lembaga keuangan syariah adalah produk pembiayaan (financing) dan produk simpanan (funding). Produk pembiayaan meliputi pembiayaan mudharabah, murabahah, musyarokah, ba’i bittaman ajil dan qardul hasan. Menurut Muhammad (1998:170) pada dasarnya calon nasabah akan memilih suatu produk apabila keinginanya dapat dipenuhi oleh produk produk tersebut, sehingga lembaga keuangan syariah harus mengetahui faktor-faktor apa yang mempengaruhi minat masyarakat terhadap produk yang ditawarkan.

diantaranya adalah:

bahwasanya faktor-faktor yang paling mempengaruhi minat masih terjadi perbedaan atau masih terjadi perselisihan. Hal ini bisa bisa disebabkan karena penelitian dilakukan pada objek dan didaerah yang berbeda-beda.

Berdasarkan latar belakang di atas peneliti tertarik untuk mengkaji faktor-faktor yang mempengaruhi minat UMKM mengajukan pembiayaan pada lembaga keuangan syariah, judul penelitian ini adalah: ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT UMKM

MENGAJUKAN PEMBIAYAAN PADA LEMBAGA KEUANGAN

SYARIAH (STUDI KASUS DI BMT BAROKAH MAGELANG).

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang masalah maka dapat dirumuskan permasalahan yang hendak diteliti, yaitu:

1. Apakah faktor pelayanan, reputasi dan prosedur berpengaruh positif terhadap minat UMKM mengajukan pembiayaan pada lembaga keuangan syariah?.

2. Apakah faktor pelayanan, reputasi dan prosedur secara bersama-sama berpengaruh positif terhadap minat UMKM mengajukan pembiayaan pada lembaga keuangan syariah?.

C. Tujuan Penelitian

1. Menganalisis pengaruh secara parsial faktor pelayanan, reputasi dan prosedur terhadap minat UMKM mengajukan pembiayaan pada lembaga keuangan syariah.

prosedur terhadap minat UMKM mengajukan pembiayaan pada lembaga keuangan syariah.

D. Manfaat Penelitian

1. Sebagai bahan evaluasi kinerja manejemen lembaga keuangan syariah dalam rangka meningkatkan pembiayaan kepada UMKM.

2. Diharapkan bermanfaat secara teori dan aplikasi terhadap pengembangan khazanah ilmu ekonomi islam.

3. Sebagai bahan informasi penelitian selanjutnya. E. Sistematika Penulisan

Sistematika Penulisan dalam skripsi ini adalah:

Bagian awal skripsi berisi : Sampul, lembar berlogo, judul, persetujuan pembimbing, pengesahan kelulusan, pernyataan keaslian tulisan, motto dan persembahan, kata pengantar, abstrak, daftar isi dan daftar gambar, daftar lampiran.

BAB I : Pendahuluan, pada bab ini membahas tentang : A. Latar Belakang Masalah

B. Rumusan Masalah. C. Tujuan Penelitian D. Manfaat Penelitian. E. Sistematika Penulisan.

BAB II : Kajian Pustaka, pada bab ini membahas tentang : A. Telaah Pustaka.

C. Kerangka Penelitian

D. Hipotesis yang merupakan jawaban sementara dari permasalahan.

BAB III : Metode penelitian, pada bab ini memuat tentang: A. Jenis Penelitian

B. Lokasi Dan Waktu Penelitian C. Populasi dan Sampel

D. Teknik Pengumpulan Data E. Skala Pengukuran

F. Definisi Konsep Dan Operasional G. Alat Analisis

BAB IV : Analisis data dan pembahasan, pada bab ini menjelaskan: A. Analisis Data

B. Tanggapan Responden Terhadap Variabel Penelitian C. Analisis Data Dan Pembahasan

BAB V : Kesimpulan dan saran, pada bab ini berisi kesimpulan-kesimpulan dari hasil penelitian dan saran-saran yang perlu dikemukakan berkaitan dengan penelitian.

BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

Beberapa studi telah dilakukan oleh para peneliti terdahulu, seperti penelitian Yusuf (2006) dalam tesisnya dengan judul Analisis Faktor Faktor Yang Mempengaruhi Permintaan Kredit Konsumtif Bank Pemerintah Di Sumatra Utara menyimpulkan bahwa secara parsial PRDB mempunyai hubungan positif terhadap permintaan kredit konsumsi bank pemerintah sumatra utara. Suku bunga pinjaman mempunyai hubungan negatif secara signifikan terhadap permintaan kredit konsumsi bank pemerintah sumatera utara. Inflasi mempunyai pengaruh positif secara signifikan terhadap permintaan kredit konsumsi bank pemerintah sumatera utara.

Secara parsial variabel yang paling berpengaruh terhadap permintaan kredit konsumtif adalah variabel suku bunga pinjaman. Secara serempak PRDB, suku bunga pinjaman, kurs, dan inflasi berpengaruh secara signifikan terhadap permintaan kredit konsumtif. Penelitian ini merekomendasikan kepada peneliti-peneliti selanjutnya untuk meneliti faktor-faktor apa saja yang mempengaruhi pertumbuhan ekonomi atau ada faktor lain diluar pertumbuhan ekonomi yang bisa mempengaruhi permintaan kredit konsumtif.

modal dan pengalaman usaha. Semakin mudah prosedur pengajuan yang ditetapkan BPRS semakin banyak pengajuan oleh nasabah. Karakteristik nasabah yang berpengaruh pada pengajuan adalah keberanian dalam mengambil resiko dan pengetahuan prosedur. Sikap dan penampilan karyawan, lokasi, jam dan hari buka, kredibilitas bank merupakan atribut bank yang menurut nasabah berpengaruh pada keputusan pengajuannya.

Pengaruh lingkungan sekitar nasabah seperti keluarga, teman dan promosi ikut andil dalam keputusan pengajuan pembiayaan oleh nasabah. Keuntungan usaha yang besar dan prospek usaha yang menjanjikan memberi pengaruh yang bagus terhadap pengajuan pembiayaan. Semakin banyak pengalaman usaha nasabah dan kebutuhan akan tambahan modal semakin besar keinginan dalam mengajukan pembiayaan.

Hanafi (2007) dalam skripsinya dengan judul Faktor Faktor Yang Mempengaruhi Minat Nasabah Dalam Memanfaatkan Fasilitas Pembiayaan Pada BMT Amratani Utama Yogyakarta yang mana hasil penelitianya menunjukkan bahwa faktor fasilitas dan kemudahan mendapatkan jasa merupakan faktor yang memberikan kontribusi yang paling besar. Faktor promosi merupakan faktor yang paling rendah pengaruhnya terhadap keputusan nasabah dalam menggunakan fasilitas pembiayaan.

variabel independen popularitas, persepsi masyarakat terhadap bunga bank dan kemudahan mengakses produk mempengaruhi variabel dependen (keputusan masyarakat dalam memilih bank syariah) dan variabel independen layanan, fasilitas, dan produk mempengaruhi variabel dependen (preferensi masyarakat terhadap produk bank syariah). Secara parsial atau individu, hanya variabel popularitas atau ketenaran bank syariah yang mempengaruhi keputusan masyarakat untuk memilih bank syariah, sedangkan untuk variabel persepsi masyarakat terhadap bunga bank dan kemudahan mengakses produk atau layanan bank syariah tidak mempengaruhi. Untuk preferensi masyarakat terhadap produk bank syariah dipengaruhi oleh variasi atau pilihan produk bank syariah.

Bardaini (2006) dalam skripsinya dengan judul Hubungan Kredit Usaha Baitul Maal Wattamwil (BMT) Dengan Pendapatan Usaha Mikro Di Kabupaten Tegal Yang mana hasil penelitianya menyebutkan Pendapatan Usaha Mikro di Kabupaten Tegal rata-rata termasuk dalam klasifikasi baik. Ada hubungan kredit usaha Baitul Maal Wattamwil (BMT) dengan pendapatan usaha mikro di Kabupaten Tegal. Besarnya hubungan kredit usaha Baitul Maal Wattamwil (BMT) dengan pendapatan usaha mikro di Kabupaten Tegal dikategorikan cukup kuat.

menunjukkan bahwa variabel yang signifikan pengaruhnya terhadap pengambilan pembiayaan adalah biaya peminjaman, jangka waktu angsuran, dan adanya agunan. Variabel yang paling besar pengaruhnya adalah biaya peminjaman yaitu sebesar 1.09 persen. Akan tetapi, pendapatan usaha (SB) tidak signifikan pengaruhnya terhadap pengambilan pembiayaan. Hal ini disebabkan oleh kebutuhan anggota yang sangat besar sehingga dampak pembiayaan terhadap pendapatan usaha anggota tidak terasa pengaruhnya.

ekonomi, (2) PDRB perkapita dan (3) proporsi PAD terhadap APBD. Jumlah responden yang dikumpulkan adalah minimal sebanyak 100 responden untuk setiap Kabupaten/Kota, yang terdiri atas: 20 responden rumah tangga produksi dan 80 responden rumah tangga konsumsi.

Hasil dari penelitian tersebut adalah: pertama, preferensi terhadap keuntungan relatif (pandangan responden tentang lembaga keuangan syariah mempunyai nilai lebih jika dibandingkan dengan bank konvensional) nampak bahwa Kota Magelang dan Kota Semarang merupakan daerah yang mempunyai proporsi terbesar. Kedua, preferensi terhadap tingkat kompatibilitas (tingkat kecocokan terhadap sistem lembaga keuangan syariah) terlihat bahwa sebagian besar masyarakat tidak setuju terhadap tingkat kompatibilitas dari lembaga keuangan syariah (tingkat kompatibilitas terendah di Kabupaten Demak, Kota Semarang dan Kabupaten Kendal). Ketiga, preferensi terhadap tingkat kompleksitas lembaga keuangan syariah (menunjukkan nilai dimana lembaga keuangan syariah mempunyai dimensi yang komplek) nampak bahwa sebagian besar masyarakat setuju terhadap tingkat kompleksitas lembaga keuangan syariah. Keempat, preferensi terhadap tingkat triabilitas/observabiltas (derajat keingintahuan masyarakat terhadap lembaga keuangan syariah) terlihat bahwa Kabupaten Brebes dan Kota Semarang merupakan daerah dengan derajat keingintahuan yang tertinggi.

mengetahui sistem maupun produk lembaga keuangan syariah (proporsi terbesar masyarakat yang mengetahui sistem dan produk lembaga keuangan syariah di Kabupaten Demak dan Kendal). Keenam, perilaku masyarakat (keinginan masyarakat untuk menabung dan memperoleh pembiayaan dari lembaga keuangan syariah) menunjukkan ada sekitar 59,00 persen yang menginginkan menabung di lembaga keuangan syariah dan 55,11 persen yang menyatakan menginginkan untuk memperoleh pembiayaan dari lembaga keuangan syariah.

dominan bagi pengembangan lembaga keuangan syariah di Jawa Tengah maupun Yogyakarta.

B. Kerangka Teori

1. Produk Lembaga keuangan Syariah

Produk lembaga keuangan syariah dapat dibagi menjadi tiga bagian yaitu: a) Produk Penyaluran Dana, b) Produk Penghimpunan Dana, dan c) Produk yang berkaitan dengan jasa yang diberikan lembaga keuangan kepada nasabahnya.

a. Penyaluran Dana

Dalam menyalurkan dana, lembaga keuangan syari’ah menggunakan prinsip-prinsip yang tidak menyalahi tuntunan ajaran dalam Islam diantaranya prinsip jual beli, prinsip sewa dan prinsip bagi hasil.

1. Prinsip Jual Beli (Ba’i)

Prinsip jual-beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (transfer of property). Tingkat keuntungan bank ditentukan di depan dan menjadi bagian harga atas barang yang dijual.

a. Pembiayaan Murabahah

Murabahah bi tsaman ajil atau lebih dikenal sebagai murabahah. Murabahah berasal dari kata ribhu (keuntungan) adalah transaksi jual-beli di mana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan. Kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual-beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Dalam lembaga keuangan, murabahah lazimnya dilakukan dengan cara pembayaran cicilan (bi tsaman ajil). Dalam transaksi ini barang diserahkan segera setelah akad sedangkan pembayaran dilakukan secara tangguh.

b. Salam

kualitas, harga, dan waktu penyerahan barang harus ditentukan secara pasti.

Dalam praktek lembaga keuangan, ketika barang telah diserahkan kepada bank, maka bank akan menjualnya kepada rekanan nasabah atau kepada nasabah itu sendiri secara tunai atau secara cicilan. Harga jual yang ditetapkan bank adalah harga beli bank dari nasabah ditambah keuntungan. Dalam hal bank menjualnya secara tunai biasanya disebut pembiayaan talangan. Sedangkan dalam hal bank menjualnya secara cicilan, kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual-beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Umumnya transaksi ini diterapkan dalam pembiayaan barang yang belum ada seperti pembelian komoditi pertanian oleh bank untuk kemudian dijual kembali secara tunai atau secara cicilan.

c. Istishna

Ketentuan umum dalam produk istisna diantaranya spesifikasi barang pesanan harus jelas seperti jenis, macam ukuran, mutu dan jumlah. Harga jual yang telah disepakati dicantumkan dalam akad istishna dan tidak boleh berubah selama berlakunya akad. Jika terjadi perubahan dari kriteria pesanan dan terjadi perubahan harga setelah akad ditandatangani, maka seluruh biaya tambahan tetap ditang-gung nasabah.

2. Prinsip Sewa (Ijarah)

Transaksi ijarah dilandasi adanya perpindahaan manfaat. Jadi pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli, namun perbedaannya terletak pada objek transaksinya. Bila pada jual beli objek transaksinya adalah barang, maka pada ijarah objek transaksinya adalah jasa.

Pada akhir masa sewa, bank dapat saja menjual barang yang disewakannya kepada nasabah. Karena itu dalam lembaga keuangan syariah dikenal ijarah muntahhiyah bittamlik (sewa yang diikuti dengan berpindahnya kepemilikan). Harga sewa dan harga jual disepakati pada awal perjanjian.

3. Prinsip Bagi Hasil (Syirkah)

a. Musyarakah

Bentuk umum dari usaha bagi hasil adalah musyarakah (syirkah atau syarikah atau serikat atau kongsi). Transaksi musyarakah dilandasi adanya keinginan para pihak yang bekerjasama untuk meningkatkan nilai asset yang mereka miliki secara bersama-sama. Termasuk dalam golongan musyarakah adalah semua bentuk usaha yang melibatkan dua pihak atau lebih dimana mereka secara bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun tidak berwujud.

Secara spesifik bentuk kontribusi dari pihak yang bekerjasama dapat berupa dana, barang perdagangan (trading asset), kewiraswastaan (entrepreneurship), kepandaian (skill), kepemilikan (property), peralatan (equipment) , atau intangible asset (seperti hak paten atau goodwill), kepercayaan/reputasi (credit worthiness) dan barang-barang lainnya yang dapat dinilai dengan uang. Dengan merangkum seluruh kombinasi dari bentuk kontribusi masing-masing pihak dengan atau tanpa batasan waktu menjadikan produk ini sangat fleksibel.

b. Mudharabah

mudharabah. Mudharabah adalah bentuk kerjasama antara dua atau lebih pihak dimana pemilik modal (shahibul maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan. Bentuk ini menegaskan kerjasama dengan kontribusi 100% modal dari shahibul maal dan keahlian dari mudharib.

Transaksi jenis ini tidak mensyaratkan adanya wakil shahibulmaal dalam manajemen proyek. Sebagai orang kepercayaan, mudharib harus bertindak hati-hati dan bertanggung jawab untuk setiap kerugian yang terjadi akibat kelalaian. Sedangkan sebagai wakil shahibul maal dia diharapkan untuk mengelola modal dengan cara tertentu untuk menciptakan laba optimal.

ha-rus menjaga kejujuran untuk kepentingan bersama dan setiap usaha dari masing-masing pihak untuk melakukan kecurangan dan ketidakadilan pembagian pendapatan betul-betul akan merusak ajaran Islam.

c. Rahn (Gadai)

Tujuan akad rahn adalah untuk memberikan jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan.

Barang yang digadaikan wajib memenuhi kriteria : 1. Milik nasabah sendiri.

2. Jelas ukuran, sifat, dan nilainya ditentukan berdasarkan nilai riil pasar.

nasabah. Dalam hasil penjualan tersebut lebih kecil dari kewajibannya, nasabah menutupi kekurangannya.

d. Qardh

Qardh adalah pinjaman uang. Aplikasi qardh dalam lembaga keuangan biasanya dalam empat hal, yaitu :

1. Sebagai pinjaman talangan haji, dimana nasabah calon haji diberikan pinjaman talangan untuk memenuhi syarat penyetoran. Biaya perjalanan haji. Nasabah akan melunasinya sebelum keberangkatannya ke haji.

2. Sebagai pinjaman tunai (cash advanced) dari produk kartu kredit syariah, dimana nasabah diberi keleluasaan untuk menarik uang tunai milik bank melalui ATM. Nasabah akan mengembalikannya sesuai waktu yang ditentukan.

3. Sebagai pinjaman kepada pengusaha kecil, dimana menurut perhitungan bank akan memberatkan si pengusaha bila diberikan pembiayaan dengan skema jual beli, ijarah, atau bagi hasil.

e. Wakalah (Perwakilan)

Wakalah dalam aplikasi lembaga keuangan terjadi apabila nasabah memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti pembukuan L/C, inkaso dan transfer uang.

Bank dan nasabah yang dicantumkan dalam akad pemberian kuasa harus cakap hukum. Khusus untuk pembukaan L/C, apabila dana nasabah ternyata tidak cukup, maka penyelesaian L/C (settlement L/C) dapat dilakukan dengan pembiayaan murabahah, salam, ijarah, mudharabah, atau musyakarah.

Kelalaian dalam menjalankan kuasa menjadi tanggung jawab bank, kecuali kegagalan karena force majeure menjadi tanggung jawab nasabah.Apabila bank yang ditunjuk lebih dari satu, maka masing-masing bank tidak boleh bertindak sendiri-sendiri tanpa musyawarah dengan bank yang lain, kecuali dengan seizin nasabah.

tugas dilaksanakan dan disetujui bersama antara nasabah dengan bank.

f. Kafalah (Garansi Bank)

Garansi bank dapat diberikan dengan tujuan untuk menjamin pembayaran suatu kewajiban pembayaran. Bank dapat mempersyaratkan nasabah untuk menempatkan sejumlah dana untuk fasilitas ini sebagai rahn. Bank dapat pula menerima dana tersebut dengan prinsip wadi’ah. Bank mendapatkan pengganti biaya atas jasa yang diberikan. b. Produk Penghimpunan Dan

Penghimpunan dana di bank syariah dapat berbentuk giro, tabungan dan deposito. Prinsip operasional syariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip wadi ah dan mudharabah.

1. Prinsip Wadiah

Prinsip Wadi’ah yang diterapkan adalah wadi ah yad dhamanah yang diterapkan pada produk rekening giro.

Wadi’ahdhamanah berbeda dengan wadi’ah amanah. Dalam

wadi’ahamanah, pada prinsipnya harta titipan tidak boleh dimanfaatkan oleh yang dititipi. Sedangkan dalam hal

2. Prinsip Mudharabah

Dalam mengaplikasikan prinsip mudharabah, penyimpan atau deposan bertindak sebagai shahibul maal (pemilik modal) dan bank sebagai mudharib (pengelola). Dana tersebut diguna-kan bank untuk melakudiguna-kan pembiayaan murabahah atau ijarah seperti yang telah dijelaskan terdahulu. Dapat pula dana tersebut digunakan bank untuk melakukan pembiayaan mudharabah. Hasil usaha ini akan dibagi hasilkan berdasarkan nisbah yang disepakati. Dalam hal bank menggunakannya untuk melakukan pembiayaan mudharabah, maka bank bertanggung jawab penuh atas kerugian yang terjadi. Rukun mudharabah terpenuhi sempurna (ada mudharib – ada pemilik dana, ada usaha yang akan dibagi hasilkan, ada nisbah, ada ijab kabul). Prinsip mud-harabah ini diaplikasikan pada produk tabungan berjangka dan deposito berjangka.

Berdasarkan kewenangan yang diberikan pihak penyimpan dana, prinsip mudharabah terbagi tiga yaitu:

a. Mudharabah mutlaqah

pembatasan bagi bank dalam menggunakan dana yang dihimpun.

b. Mudharabah Muqayyadah on Balance Sheet

Jenis mudharabah ini merupakan simpanan khusus (restricted investment) dimana pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh bank. Misalnya disyaratkan digunakan untuk bisnis tertentu, atau disyaratkan digunakan dengan akad tertentu, atau disyaratkan digunakan untuk nasabah tertentu.

Karakteristik jenis simpanan ini adalah sebagai berikut :

1) Pemilik dana wajib menetapkan syarat tertentu yang harus diikuti oleh bank wajib membuat akad yang mengatur persyaratan penyaluran dana simpanan khusus. 2) Bank wajib memberitahukan kepada pemilik dana

mengenai nisbah dan tata cara pemberitahuan keuntungan dan atau pembagian keuntungan secara resiko yang dapat ditimbulkan dari penyimpanan dana. Apabila telah tercapai kesepakatan, maka hal tersebut harus dicantumkan dalam akad.

4) Untuk deposito mudharabah, bank wajib memberikan sertifikat atau tanda penyimpanan (bilyet) deposito kepada deposan.

c. Mudharabah Muqayyadah off Balance Sheet

Jenis mudharabah ini merupakan penyaluran dana mudharabah langsung kepada pelaksana usahanya, dimana bank bertindak sebagai perantara (arranger) yang mempertemukan antara pemilik dana dengan pelaksana usaha. Pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh bank dalam mencari kegiatan usaha yang akan dibiayai dan pelaksana usahanya.

Karakteristik jenis simpanan ini adalah sebagai berikut :

1) Sebagai tanda bukti simpanan bank menerbitkan bukti simpanan khusus. Bank wajib memisahkan dana dari rekening lainnya. Simpanan khusus dicatat pada pos tersendiri dalam rekening administratif.

2) Dana simpanan khusus harus disalurkan secara langsung kepada pihak yang diamanatkan oleh pemilik dana. 3) Bank menerima komisi atas jasa mempertemukan kedua

c. Jasa Lembaga keuangan

Bank syariah dapat melakukan berbagai pelayanan jasa lembaga keuangan kepada nasabah dengan mendapat imbalan berupa sewa atau keuntungan. Jasa lembaga keuangan tersebut antara lain berupa :

1. Sharf (Jual Beli Valuta Asing)

Pada prinsipnya jual-beli valuta asing sejalan dengan prinsip sharf. Jual beli mata uang yang tidak sejenis ini, penyerahannya harus dilakukan pada waktu yang sama (spot). Bank mengambil keuntungan dari jual beli valuta asing ini. 2. ljarah (Sewa)

Jenis kegiatan ijarah antara lain penyewaan kotak simpanan (safe deposit box) dan jasa tata-laksana administrasi dokumen (custodian). Bank dapat imbalan sewa dari jasa tersebut.

2. Usaha Mikro Kecil Menengah (UMKM)

a. Pengertian UMKM

1. Usaha Mikro

2. Usaha Kecil

Menurut Undang-Undang No. 9 Tahun 1995, usaha kecil adalah usaha produktif yang bersekala kecil dan memenuhi kriteria kekayaan bersih paling banyak Rp 200.000.000 tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan paling banyak Rp 1.000.000.000 per tahun serta dapat menerima kredit bank maksimal di atas Rp 50.000.000 – 500.000.000.

3. Usaha Menengah

Menurut Inpres No. 10 tahun 1998, usaha menengah adalah usaha bersifat produktif yang memenuhi kriteria kekayaan usaha bersih lebih besar dari Rp 200.000.000 sampai dengan Rp 10.000.000.000, tidak termasuk tanah dan bangunan tempat usaha serta dapat menerima kredit dari bank sebesar Rp 500.000.000 sampai dengan Rp 5.000.000.000.

b. Permasalahan UMKM

Mengutip yang telah di tulis Wawan (2014) menjelaskan Pada umumnya, permasalahan yang dihadapi oleh Usaha Kecil dan Menengah (UMKM), antara lain meliputi:

1. Faktor Internal

Faktor internal merupakan faktor yang menjadi permasalahan yang ada dan timbul dari dalam UMKM itu sendiri diantaranya yaitu:

Permodalan merupakan faktor utama yang diperlukan untuk mengembangkan suatu unit usaha. Kurangnya permodalan UMKM, oleh karena pada umumnya usaha kecil dan menengah merupakan usaha perorangan atau perusahaan yang sifatnya tertutup, yang mengandalkan modal dari si pemilik yang jumlahnya sangat terbatas, sedangkan modal pinjaman dari bank atau lembaga keuangan lainnya sulit diperoleh karena persyaratan secara administratif dan teknis yang diminta oleh bank tidak dapat dipenuhi. Persyaratan yang menjadi hambatan terbesar bagi UMKM adalah adanya ketentuan mengenai agunan karena tidak semua UMKM memiliki harta yang memadai dan cukup untuk dijadikan agunan.

kebijakan, jangka waktu, pajak, peraturan, perlakuan, hak atas tanah, infrastruktur, dan iklim usaha.

b. Kualitas Sumber Daya Manusia (SDM)

Sebagian besar usaha kecil tumbuh secara tradisional dan merupakan usaha keluarga yang turun temurun. Keterbatasan kualitas SDM usaha kecil baik dari segi pendidikan formal maupun pengetahuan dan keterampilannya sangat berpengaruh terhadap manajemen pengelolaan usahanya, sehingga usaha tersebut sulit untuk berkembang dengan optimal. Disamping itu dengan keterbatasan kualitas SDM-nya, unit usaha tersebut relatif sulit untuk mengadopsi perkembangan teknologi baru untuk meningkatkan daya saing produk yang dihasilkannya.

c. Lemahnya Jaringan Usaha dan Kemampuan Penetrasi Pasar Usaha kecil yang pada umumnya merupakan unit usaha keluarga, mempunyai jaringan usaha yang sangat terbatas dan kemampuan penetrasi pasar yang rendah, ditambah lagi produk yang dihasilkan jumlahnya sangat terbatas dan mempunyai kualitas yang kurang kompetitif. Berbeda dengan usaha besar yang telah mempunyai jaringan yang sudah solid serta didukung dengan teknologi yang dapat menjangkau internasional dan promosi yang baik.

Hal penting yang seringkali pula terlupakan dalam setiap pembahasan mengenai UMKM, yaitu semangat entrepreneurship para pengusaha UMKM itu sendiri.Semangat yang dimaksud disini, antara lain kesediaan terus berinovasi, ulet tanpa menyerah, mau berkorban serta semangat ingin mengambil risiko. Suasana pedesaan yang menjadi latar belakang dari UMKM seringkali memiliki andil juga dalam membentuk kinerja. Sebagai contoh, ritme kerja UMKM di daerah berjalan dengan santai dan kurang aktif sehingga seringkali menjadi penyebab hilangnya kesempatan-kesempatan yang ada.

e. Kurangnya Transparansi

Kurangnya transparansi antara generasi awal pembangun UMKM tersebut terhadap generasi selanjutnya. Banyak informasi dan jaringan yang disembunyikan dan tidak diberitahukan kepada pihak yang selanjutnya menjalankan usaha tersebut sehingga hal ini menimbulkan kesulitan bagi generasi penerus dalam mengembangkan usahanya.

2. Faktor Eksternal

a. Iklim Usaha Belum Sepenuhnya Kondusif

Upaya pemberdayaan Usaha Kecil dan Menengah (UMKM) dari tahun ke tahun selalu dimonitor dan dievaluasi perkembangannya dalam hal kontribusinya terhadap penciptaan produk domestik brutto (PDB), penyerapan tenaga kerja, ekspor dan perkembangan pelaku usahanya serta keberadaan investasi usaha kecil dan menengah melalui pembentukan modal tetap brutto (investasi).

Keseluruhan indikator ekonomi makro tersebut selalu dijadikan acuan dalam penyusunan kebijakan pemberdayaan UMKM serta menjadi indikator keberhasilan pelaksanaan kebijakan yang telah dilaksanakan pada tahun sebelumnya. Kebijaksanaan Pemerintah untuk menumbuhkembangkan UMKM, meskipun dari tahun ke tahun terus disempurnakan, namun dirasakan belum sepenuhnya kondusif. Hal ini terlihat antara lain masih terjadinya persaingan yang kurang sehat antara pengusaha-pengusaha kecil dan menengah dengan pengusaha-pengusaha besar.

banyak terkait dengan kebijakan perekonomian Pemerintah yang dinilai tidak memihak pihak kecil seperti UMKM tetapi lebih mengakomodir kepentingan dari para pengusaha besar. b. Terbatasnya Sarana dan Prasarana Usaha

Kurangnya informasi yang berhubungan dengan kemajuan ilmu pengetahuan dan teknologi, menyebabkan sarana dan prasarana yang mereka miliki juga tidak cepat berkembang dan kurang mendukung kemajuan usahanya sebagaimana yang diharapkan. Selain itu, tak jarang UMKM kesulitan dalam memperoleh tempat untuk menjalankan usahanya yang disebabkan karena mahalnya harga sewa atau tempat yang ada kurang strategis.

c. Pungutan Liar

Praktek pungutan tidak resmi atau lebih dikenal dengan pungutan liar menjadi salah satu kendala juga bagi UMKM karena menambah pengeluaran yang tidak sedikit. Hal ini tidak hanya terjadi sekali namun dapat berulang kali secara periodik, misalnya setiap minggu atau setiap bulan.

d. Implikasi Otonomi Daerah

masyarakat setempat. Perubahan sistem ini akan mempunyai implikasi terhadap pelaku bisnis kecil dan menengah berupa pungutan-pungutan baru yang dikenakan pada UMKM. Jika kondisi ini tidak segera dibenahi maka akan menurunkan daya saing UMKM. Disamping itu, semangat kedaerahan yang berlebihan, kadang menciptakan kondisi yang kurang menarik bagi pengusaha luar daerah untuk mengembangkan usahanya di daerah tersebut.

e. Implikasi Perdagangan Bebas

f. Sifat Produk dengan Ketahanan Pendek

Sebagian besar produk industri kecil memiliki ciri atau karakteristik sebagai produk-produk dan kerajinan-kerajian dengan ketahanan yang pendek. Dengan kata lain, produk-produk yang dihasilkan UMKM Indonesia mudah rusak dan tidak tahan lama.

g. Terbatasnya Akses Pasar

Terbatasnya akses pasar akan menyebabkan produk yang dihasilkan tidak dapat dipasarkan secara kompetitif baik di pasar nasional maupun internasional.

h. Terbatasnya Akses Informasi

3. Minat

Minat dalam pandangan Al-Qur’an terdapat dalam surat pertama turun. Pada ayat pertama dari surat pertama turun perintahnya adalah agar kita membaca. Membaca yang dimaksud bukan hanya membaca buku atau dalam artian tekstual, akan tetapi juga semua aspek. Apakah itu tuntutan untuk membaca cakrawala jagad yang merupakan tanda kebesaran-Nya, serta membaca potensi diri, sehingga dengan-Nya kita dapat memahami apa yang sebenarnya hal yang menarik minat kita dalam kehidupan ini.

Jadi, betapapun bakat dan minat merupakan karunia terbesar yang dianugerahkan Allah Swt, kepada kita. Namun, itu bukan berarti kita hanya berpangku tangan dan minat serta bakat tersebut berkembang dengan sendirinya.

Jadi kesimpulan yang kemukakan oleh Saleh (2002:36) minat merupakan karunia terbesar yang dianugerahkan Allah SWT kepada kita semua. Namun bukan berarti kita hanya berpangku tangan dan minat tersebut berkembang dengan sendirinya. Tetapi upaya kita adalah mengembangkan sayap anugerah Allah itu kepada kemampuan maksimal kita sehingga karunianya dapat berguna dengan baik pada diri kita.

a. Teori Minat

kecenderungan untuk memberikan perhatian kepada orang dan bertindak terhadap orang, aktivitas atau situasi yang menjadi objek dari minat itu tersebut dengan disertai dengan perasaan senang.

Sedangkan menurut Mappiare (1994:62) definisi minat adalah suatu perangkat mental yang terdiri dari sutu campuran dari perasaan, harapan, pendirian, prasangka, rasa takut atau kecenderungan-kecenderungan lain yang mengarahkan individu kepada suatu pilihan tertentu.

Faktor – faktor yang mempengaruhi timbulnya minat, secara garis besar dikelompokkan menjadi dua yaitu: (1) dari dalam diri individu yang bersangkutan (misal: bobot, umur, jenis kelamin, pengalaman, perasaan mampu, kepribadian), dan (2) berasal dari luar mencakup lingkungan keluarga, sekolah dan masyarakat. Crow dan Crow (1973:273) berpendapat ada tiga faktor yang menjadi timbulnya minat, yaitu:

1. Dorongan dari dalam individu, misal dorongan untuk makan akan membangkitkan minat untuk bekerja atau mencari penghasilan, minat terhadap produksi makanan dan lain-lain.

2. Motif sosial, dapat menjadi faktor yang membangkitkan minat untuk melakukan suatu aktivitas tertentu.

b. Teori Mengenai Faktor-Faktor Yang Mempengaruhi Minat

UMKM mengambil pembiayaan Di Bank Syariah

a. Faktor-Faktor yang mempengaruhi timbulnya minat

Crow and Crow (1973:264) berpendapat ada tiga faktor yang menjadi timbulnya minat, yaitu:

1) Dorongan dari dalam diri individu, misal dorongan makan, rasa ingin tahu dan seks.

2) Motif sosial, dapat menjadi faktor yang membangkitkan minat untuk melakukan suatu aktivitas tertentu.

3) Faktor emosional, minat mempunyai hubungan yang erat dengan emosi.

b. Macam-macam minat

Menurut Poerwadaminta (2006:769) Minat di bagi menjadi bermacam-macam di antaranya yaitu:

1). Berdasarkan timbulnya, minat dapat dibedakan menjadi minat primitif dan minat kultural. Minat primitif adalah minat yang timbul karena kebutuhan biologis atau jaringan-jaringan tubuh, misalnya kebutuhan akanmakanan. Sedangkan minat kultural adalah minat yang timbul karena proses belajar.

minat yang berhubungan dengan tujuan akhir dari kegiatan tersebut.

3). Berdasarkan cara mengungkapkan, minat dapat di bedakan menjadi empat yaitu: expressed interest, manifest interest, tested interest, dan inventoried interest.

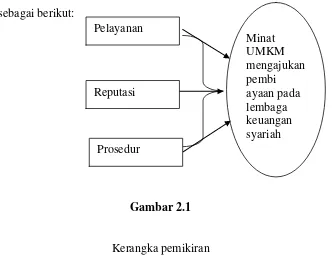

C. Kerangka Penelitian

Berdasarkan pada Theory dan Review Riset sebelumnya, peneliti mengkategorikan faktor yang menjadikan minat UMKM mengajukan pembiayaan pada lembaga keuangan syari’ah adalah faktor pelayanan, reputasi, dan prosedur.

Dari segi pelayanan dimensi yang digunakan penulis adalah tangible dan responsiveness. Penelitian dengan variabel pelayanan terdapat pernyataan tentang teknologi peralatan yang mutakhir, sikap ramah karyawan dalam melayani nasabah, mempunyai kemampuan yang baik dalam menyampaikan informasi, karyawan memberikan pelayanan yang cepat dan tepat serta kenyamanan ruang tunggu.

Reputasi adalah persepsi kualitas berkaitan dengan nama dan akan mempengaruhi konsumen serta menyediakan jaminan bila ada kendala-kendala kecil di perusahaan. Variabel yang diukur atas dasar indikator: nama baik bank dan keberadaan bank.

diisi, mulai dari pengajuan sampai realisasi pembiayaan tidak membutuhkan waktu yang lama, realisasi dana yang dibutuhkan sesuai dengan pengajuan.

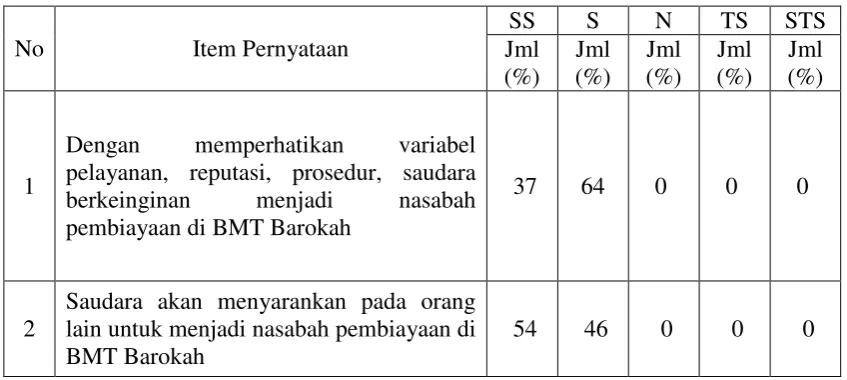

Variabel Minat dalam penelitian ini di gambarkan dengan pernyataan yang di ajukan untuk dipilih responden berdasarka pengalaman dan pengetahuanya berupa apakah responden dalam hal ini UMKM ingin mengajukan pembiayaan pada lembaga keuangan syariah (BMT Barokah) dan memberikan saran kepada orang lain atau teman agar mengajukan pembiayaan pada lembaga keuangan syariah (BMT Barokah).

Berdasarkan dari uraian pendahuluan dan landasan teori tersebut diatas maka model penelitian dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1

Kerangka pemikiran

Persamaan matematisnya dapat dirumuskan sebagai berikut: Y = a + b1x1 + b2x2 +b3x3 + e

Minat UMKM mengajukan pembi ayaan pada lembaga keuangan syariah Reputasi

Pelayanan

Dimana :

Y= Minat UMKM = Pelayanan a = Konstanta Interception X2= Reputasi b = Koefisien Regresi X3= Prosedur e = error

D. Hipotesis Penelitian

H1 : Pelayanan berpengaruh positif terhadap minat UMKM untuk

mengajukan pembiayaan pada Lembaga keuangan Syariah di

Magelang

H2 : Reputasi berpengaruh positif terhadap minat UMKM untuk

mengajukan pembiayaan pada Lembaga keuangan Syariah di

Magelang

H3 : Prosedur berpengaruh positif terhadap minat UMKM untuk

mengajukan pembiayaan pada Lembaga keuangan Syariah di

Magelang

H4 : Pelayanan, reputasi, prosedur secara bersama-sama

berpengaruh positif terhadap minat UMKM untuk

mengajukan pembiayaan pada Lembaga keuangan Syariah di

Magelang

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian pada skripsi ini mengunakan pendekatan kuantitatif. Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder.

1. Data Primer

Menurut Sarwono (2006:8) mendefinisikan data primer Merupakan suatu data yang didapat dari sumber pertama, yaitu dari individu atau perseorangan, data ini bisa berwujud hasil wawancara dan pengisian kuesioner atau angket serta dari data yang dimiliki oleh pihak perusahaan.

Penelitian ini menggunakan data primer atau data empiris yang diperoleh dari penyebaran kuesioner. Menurut Nawawi (1990:117) kuesioner adalah alat pengumpulan data yang berupa daftar pertanyaan tertulis untuk memperoleh keterangan dari sejumlah responden. Metode ini digunakan untuk pengambilan data mengenai faktor-faktor yang mempengaruhi minat UMKM mengajukan pembiayaan pada lembaga keuangan syariah di Magelang.

pertanyaan-pertanyaan dengan lima alternatif jawaban yang telah disediakan oleh peneliti.

Responden juga diminta untuk memilih salah satu jawaban dengan cara memberi tanda/ symbol . Data ini adalah yang langsung diperoleh dari sumber data pertama di lokasi penelitian atau obyek penelitian.

2. Data Sekunder

Menurut Bungin (2005:97) data sekunder adalah data yang diperoleh peneliti melalui buku-buku yang berkaitan dengan penelitian ini, literatur, dan artikel yang didapat dari website atau data yang berasal dari orang-orang kedua atau bukan data yang datang secara langsung. Namun data-data ini mendukung pembahasan dari penelitian. Untuk itu beberapa sumber buku atau data yang akan membantu mengkaji secara kritis diantaranya yaitu berkaitan dengan tema penelitian tersebut.

B. Lokasi Dan Waktu Penelitian

Penelitian untuk penuisan skripsi tentang faktor-faktor yang mempengaruhi minat UMKM mengajukan pembiayaan pada lembaga keuangan syariah, dilakukan pada :

Waktu penelitian (penyebaran kuesioner) : 5 januari 2015 sampai dengan 10 januari 2015

Tempat penelitian : BMT Barokah Magelang C. Populasi dan Sampel

Menurut Arikunto (1998:130) populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Penentuan jenis populasi ini didasarkan atas alasan bahwa yang akan di uji, yang mempengaruhi pemberian pembiayaan.

Populasi yang akan dijadikan obyek dalam penelitian ini adalah UMKM yang bekerja sama dengan lembaga keuangan syariah di Magelang (BMT Barokah) yang jumlahnya 830 UMKM.

2. Sampel

Menurut Arikunto (1998:131) sampel adalah sebagian atau wakil populasi yang diteliti. Apabila subyeknya kurang dari 100, lebih baik diambil semua sehingga penelitiannya merupakan penelitian populasi. Tetapi jika jumlah subyeknya besar dapat diambil 10-15% atau 20-25% atau lebih. Berdasarkan konsep tersebut maka peneliti mengambil sampel sebanyak 100 responden. Dimana 100 responden ini dihitung dari jumlah UMKM yang menjadi nasabah pembiayaan pada BMT Barokah yang berjumlah 830 nasabah.

D. Teknik Pengumpulan Data

Dalam penelitian ini metode pengumpulan data yang digunakan penulis adalah :

1. Metode kuesioner (angket)

pertanyaan tertulis, untuk dijawab dengan tertulis pula oleh responden. Atau teknik pengumpulan data dengan menyusun daftar pertanyaan atau pernyataan tertulis yang diajukan kepada responden sampel yang akan diteliti. Jumlah pertanyaan yang ada diambil dari masing-masing item variabel, baik variabel independen maupun variabel dependen.

Kuesioner diberikan langsung kepada responden dengan tujuan agar lebih efektif dan efisien menjangkau jumlah sampel dan mudah memberi penjelasan berkenaan dengan pengisian kuesioner tersebut. 2. Metode Dokumentasi

Metode dokumentasi adalah mencari data mengenai hal-hal atau variabel yang berupa catatan, transkip, buku, surat kabar, majalah, dokumen, peraturan, notulen rapat, dan sebagainya. Metode ini dilakukan dengan cara pengumpulan beberapa informasi tentang data dan fakta yang berhubungan dengan masalah dan tujuan penelitian, baik dari sumber buku-buku, koran, majalah, website dan lain-lain.

E. Skala Pengukuran

Instrumen yang digunakan untuk mengukur variabel penelitian ini dengan menggunakan skala Likert 5 poin. Prasetyo dan Jannah (2006) menyebutkan ada beberapa pilihan dari lima alternatif yang ada, yaitu :

1. SS : Sangat Setuju 2. S : Setuju

3. N : Netral

5. STS : Sangat Tidak Setuju

Masing-masing jawaban memiliki nilai sebagai berikut : 1. SS : 5

2. S : 4 3. N : 3 4. TS : 2 5. STS : 1

F. Definisi Konsep Dan Operasional

Tabel 3.1 Operasional Variabel

Variabel

independen Konsep variabel Indikator Item

pelayanan yang cepat dan tepat

Reputasi Persepsi kualitas berkaitan dengan

Minat ada nasabah berminat menjadi nasabah di

Menurut Arikunto (1998:134) instrumen penelitian yaitu alat bantu yang dipilih dan digunakan oleh peneliti dalam kegiatanya mengumpulkan data penelitian. Instrumen yang digunakan dalam penelitian ini yaitu kuesioner. Menurut Nawawi (1990:117) kuesioner adalah usaha mengumpulkan informasi dengan menyampaikan sejumlah pertanyaan tertulis, untuk dijawab dengan tertulis pula oleh responden. Dalam kuesioner pertanyaan yang disampaikan adalah untuk memperoleh informasi dari responden tentang dirinya sendiri.

H. Alat Uji Instrumen Penelitian

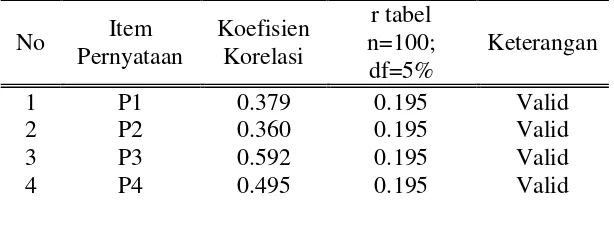

Menurut Priyatno (2008:16) validitas adalah ketepatan atau kecermatan suatu instrumen dalam mengukur apa yang ingin diukur. Data dikatakan valid, jika pertanyaan pada angket mampu mengungkapkan sesuatu yang diukur oleh angket tersebut. Butir-butir pertanyaan yang ada dalam angket diuji terhadap faktor terkait. Uji validitas dimaksud untuk mengetahui seberapa cermat suatu test atau pengujian melakukan fungsi ukurannya. Suatu instrumen pengukur dikatakan valid apabila instrument tersebut mengukur apa yang seharusnya diukur atau dapat memberikan hasil sesuai dengan yang diharapkan peneliti. Untuk menguji kevalidan suatu data maka dilakukan uji validitas terhadap butir-butir angket. Tinggi rendah validitas suatu angket atau angket dihitung dengan menggunakan metode Pearson’s Product Moment Correlation, yaitu dengan menghitung korelasi antara skor item pertanyaan dengan skor total. Dalam penelitian ini perhitungan validitas item dianalisis dengan menggunakan komputer program SPSS for windows 16.

b. Uji Reliabilitas

Reliabilitas adalah suatu angka indeks yang menunjukkan konsistensi suatu alat pengukur di dalam mengukur gejala yang sama. Untuk menghitung reabilitas dilakukan dengan menggunakan koefisien Croanbach Alpha (Umar, 2000:135).

Instrument untuk mengukur masing-masing variabel dikatakan reliabel jika memiliki Croanbach Alpha > 0,60 (Ghozali, 2005:41). I. Alat Analisis Data

Analisis data merupakan proses mengorganisasikan dan mengurutkan data ke dalam pola sehingga data tersebut dapat dengan mudah dipahami dan bermanfaat untuk menjawab masalah-masalah yang berkaitan dengan penelitian. Alat analisis yang digunakan dalam penelitian ini antara lain: 1. Uji Asumsi Klasik

Agar mendapatkan regresi yang baik harus memenuhi asumsi-asumsi yang disyaratkan untuk memenuhi uji asumsi-asumsi normalitas, bebas dari multikolinieritas dan heterokedastisitas.

a. Uji Normalitas

b. Uji Multikolinieritas

Menurut Priyatno (2008:29) uji multikolinieritas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik multikolinieritas, yaitu adanya hubungan linear antar variabel independent dalam model regresi.

c. Uji Heterokedastisitas

Menurut Priyatno (2008:37) uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heteroskedastisitas, yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi.

2. Uji Analisis Regresi Berganda

Menurut Uyanto (2006:248) analisis regresi linier berganda yaitu hubungan secara linier antara dua atau lebih variabel independen (X1, X2, X3, ..., Xn) dengan variabel dependen (Y). Analisis ini digunakan untuk mengetahui apakah masing-masing variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen mengalami kenaikan atau penurunan. Persamaan regresi yang digunakan adalah sebagai berikut

Rumus:

. Y = a + b1x1 + b2x2 +b3x3 + e Dimana :

Y= Minat UMKM

b = Koefisien Regresi

3. Uji Koefisien Regresi Secara Bersama-Sama (Uji F)

Menurut Uyanto (2006:73) uji ini digunakan untuk mengetahui apakah variabel independen (X1, X2,...Xn) secara bersama-sama berpengaruh signifikan terhadap variabel dependen (Y). Atau untuk mengetahui apakah model regresi dapat digunakan untuk memprediksi variabel dependen atau tidak.

F hitung dapat dicari dengan rumus sebagai berikut:

) k = Jumlah variabel independen 4. Uji Koefisien Regresi Parsial (Uji t)

Menurut Uyanto (2006:75) uji ini digunakan untuk mengetahui apakah dalam model regresi variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen.

Rumus t hitung pada analisis regresi adalah:

Sb = Standar error variabel i

Atau dapat dihitung dengan menggunakan rumus sebagai berikut:

1 2

BAB IV

ANALISA PENELITIAN

A. Gambaran Obyek Penelitian

1. Gambaran Umum Responden

Pengambilan sampel dalam penelitian ini menggunakan Non Probability Sampling dengan cara purposive sampling. Sampel yang diambil sebanyak 100 responden yaitu dengan kriteria nasabah pembiayaan BMT Barokah. Dalam proses penyebaran angket, sebagian besar angket yang disodorkan kepada responden tidak diisi secara langsung oleh responden melainkan peneliti membacakan pernyataan dan penulis sendiri yang mengisi angket sesuai dengan jawaban responden. Adapun pernyataan yang peneliti bacakan sesuai dengan yang ada dalam angket.

Penyebaran angket ini di BMT Barokah pada saat nasabah melakukan transaksi dan juga peneliti secara langsung menemui responden dikediaman dan tempat usahanya. Responden dalam penelitian ini memiliki karakterisitik. Karakteristik responden dalam penelitian ini terdiri dari:

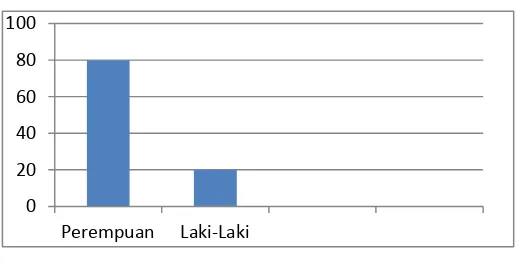

a. Jenis kelamin

Tabel 4.1

Klasifikasi Responden Berdasarkan Jenis Kelamin

SEX

Sumber: Data primer diolah, 2015

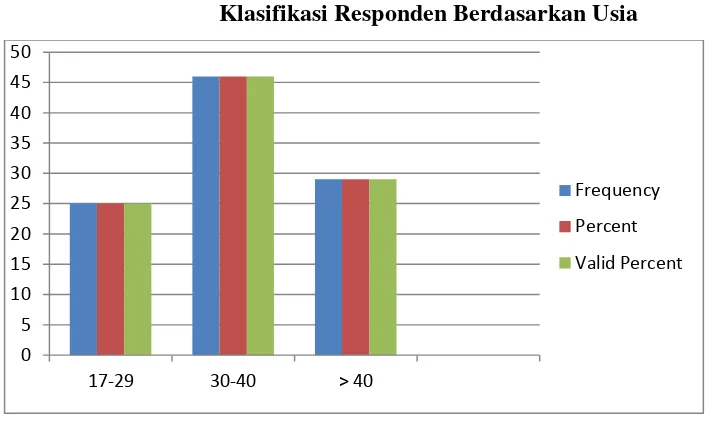

b. Usia

Adapun data dan persentase mengenai usia responden nasabah pembiayaan BMT Barokah. Responden yang diambil sebagai sampel dalam penelitian ini mempunyai usia antara 17 tahun sampai dengan 40 tahun ke atas. Berdasarkan data yang ada, pada tabel 4.2 adalah sebagai berikut:

Tabel 4.2

Klasifikasi Responden Berdasarkan Usia

USIA

Frequency Percent

Valid Percent

Cumulative Percent

Valid 17-29 th 25 25 25 25

30-40 th 46 46 46 71

> 40 th 29 29 29 100.0

Total 100 100.0 100.0

Sumber: Data primer diolah, 2015

Klasifikasi Responden Berdasarkan Usia

Gambar 4.2

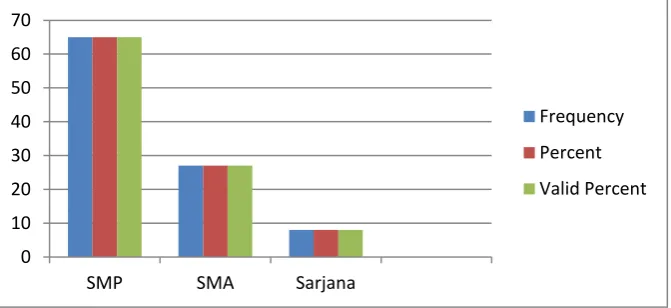

c. Tingkat Pendidikan

Tingkat pendidikan yang dimaksud dalam gambaran umum responden adalah tingkat pendidikan terakhir yang dijalani oleh responden. Informasi tingkat pendidikan ini cukup penting karena semakin tinggi tingkat pendidikan responden diperkirakan semakin tinggi tingkat pengetahuannya tentang lembaga keuangan syariah. Adapun data dan persentase mengenai pendidikan nasabah pembiayaan BMT Barokah yang diambil sebagai responden adalah sebagai berikut:

Sarjana 8 8 8 100.0

Total 30 100.0 100.0

Sumber: Data primer diolah, 2015

Berdasarkan keterangan pada Tabel 4.4 di atas, menunjukkan sebagian besar nasabah pembiayaan BMT Barokah yang diambil sebagai responden, sebagian besar berpendidikan SMP sebanyak 65 orang atau 65 %, SMA sebanyak 27 orang atau 27 %, Sarjana sebanyak 8 orang atau 8 %.

Untuk lebih jelasnya berikut grafik data usia nasabah pembiayaan yang menjadi responden:

Klasifikasi Responden Berdasarkan Pendidikan

Gambar 4.3 0

10 20 30 40 50 60 70

SMP SMA Sarjana

Frequency

Percent

d. Tingkat Pekerjaan

Adapun data dan persentase mengenai tingkat pekerjaan responden pada BMT Barokah yang diambil sebagai responden adalah sebagai berikut:

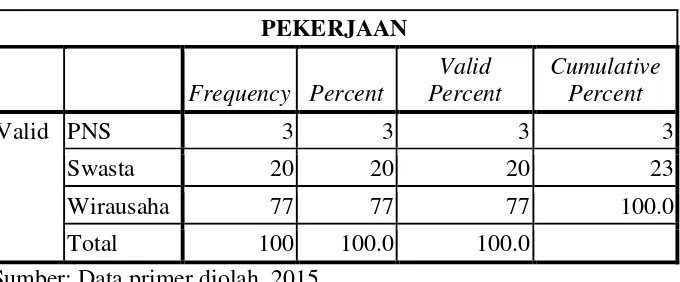

Tabel 4.4

Klasifikasi Responden Berdasarkan Pekerjaan

PEKERJAAN

Frequency Percent

Valid Percent

Cumulative Percent

Valid PNS 3 3 3 3

Swasta 20 20 20 23

Wirausaha 77 77 77 100.0

Total 100 100.0 100.0

Sumber: Data primer diolah, 2015

Berdasarkan keterangan pada Tabel 4.4 dapat dijelaskan bahwa sebagian besar pekerjaan nasabah pembiayaan pada BMT Barokah yang digunakan sebagai responden adalah PNS sebanyak 3 orang atau 3.0 %, swasta sebanyak 20 orang atau 20.0 %, dan wirausaha sebanyak 77 orang atau 77.0 %.

Klasifikasi Responden Berdasarkan Pekerjaan

Gambar 4.4

e. Lama Usaha

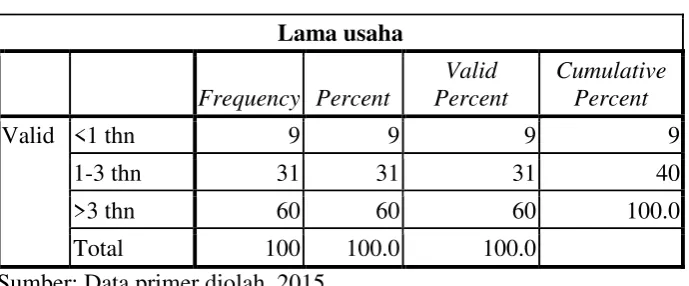

Adapun data dan persentase mengenai lama usaha responden pada BMT Barokah yang digunakan sebagai responden adalah sebagai berikut:

Tabel 4.5

Klasifikasi Responden Berdasarkan Lama Usaha

Lama usaha

Sumber: Data primer diolah, 2015

Berdasarkan keterangan pada Tabel 4.5 dapat dijelaskan

PNS Swasta Wirausaha

frequency

percent

1-3 tahun sebanyak 31 orang atau 31.0 %, dan lama usah lebih dari 3 tahun sebanyak 60 orang atau 60.0 %.

Untuk lebih jelasnya berikut grafik data lama usaha nasabah pembiayaan yang menjadi responden:

Klasifikasi Responden Berdasarkan Lama Usaha

Gambar 4.5

B. Tanggapan Responden Terhadap Variabel Penelitian

Dari hasil penyebaran angket penelitian yang telah dilakukan peneliti pada tanggal 5-10 januari 2015 di BMT Barokah menunjukkan bahwa variabel yang dapat memberikan kontribusi terhadap minat UMKM mengajukan pembiayaan pada lembaga keuangan syariah diantaranya adalah pelayanan, reputasi dan prosedur. Hal ini sejalan dengan teori dan beberapa penelitian yang telah dilakukan sebelumnya.

Pada bagian ini akan dideskripsikan hasil penelitian yang diperoleh dari angket berupa jawaban UMKM pembiayaan BMT Barokah terhadap variabel-variabel penelitian. Variabel tersebut merupakan variabel independen yaitu pelayanan, reputasi dan prosedur serta variabel dependen yaitu minat

UMKM mengajukan pembiayaan pada lembaga keuangan syariah (BMT Barokah).

Dalam angket responden diberikan pernyataan mengenai sikap mereka terhadap item-item pernyataan tersebut yang sudah disediakan alternatif jawaban dengan kategori: Sangat Setuju (SS), Setuju (S), Netral/Ragu-ragu (N), Tidak Setuju (TS), dan Sangat Tidak Setuju (STS). Item pernyataan ini merupakan tanggapan/sikap responden terhadap hal-hal yang ada dalam item pernyataan berdasarkan apa yang mereka alami atau rasakan serta yang dapat mendorong mereka mengajukan pembiayaan pada BMT Barokah.

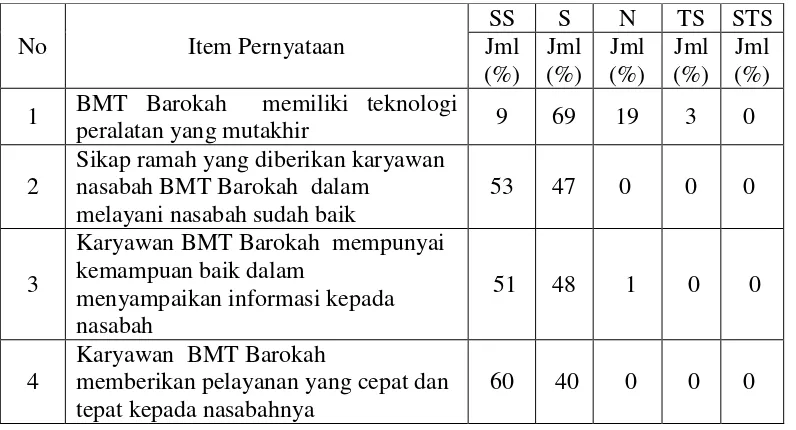

1. Tanggapan Responden Terhadap pelayanan BMT Barokah.

Variabel pelayanan ini diwakili oleh empat item pernyataan, yaitu tanggapan responden terhadap BMT Barokah memiliki teknologi peralatan yang mutakhir, sikap ramah yang diberikan karyawan nasabah BMT Barokah dalam melayani nasabah sudah baik, Karyawan BMT Barokah mempunyai kemampuan baik dalam menyampaikan informasi kepada nasabah,dan pernyataan terahir berupa karyawan BMT Barokah memberikan pelayanan yang cepat dan tepat kepada nasabahnya

Tabel 4.6

Tanggapan Responden Berkaitan Dengan pelayanan BMT Barokah

Berdasarkan tabel 4.6 Dari keempat butir pernyataan diatas, dapat disimpulkan bahwa rata-rata responden menyatakan pelayanan bank syari’ah sudah baik. Secara teknologi, sebanyak 69% responden menyatakan setuju kalau BMT Barokah memiliki teknologi peralatan yang mutakhir. Sebanyak 47% responden menyatakan setuju jika BMT Barokah dikatakan dapat memberikan pelayanan yang cepat dan tepat kepada nasabah. Dan sebanyak 51% responden menyatakan setuju dengan pernyataan Karyawan BMT Barokah mempunyai kemampuan baik dalam menyampaikan informasi kepada nasabah.dan 60% mengatakan sangat setuju Karyawan BMT Barokah memberikan pelayanan yang cepat dan

Sikap ramah yang diberikan karyawan nasabah BMT Barokah dalam

melayani nasabah sudah baik

53 47 0 0 0

3

Karyawan BMT Barokah mempunyai kemampuan baik dalam

menyampaikan informasi kepada nasabah

51 48 1 0 0

4

Karyawan BMT Barokah

memberikan pelayanan yang cepat dan tepat kepada nasabahnya