i

TUGAS AKHIR

Disusun dan Diajukan untuk Memenuhi Syarat

Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A. Md. E.sy)

Disusun oleh:

Veronica NIM: 201 13 010

JURUSAN DIII PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

ii NIM : 201-13-010

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul : ANALISIS KUALITAS PELAYANAN NASABAH

TERHADAP PRODUK TABUNGAN DI BMT

AR-RAHMAH KARANGGEDE.

Dapat diajukan dalam sidang munaqosah.

Demikian untuk menjadi periksa.

iii

PENGESAHAN

ANALISIS KUALITAS PELAYANAN NASABAH TERHADAP PRODUK TABUNGAN DI BMT AR-RAHMAH KARANGGEDE

DISUSUN OLEH: VERONICA NIM : 201 13 010

Telah dipertahankan di depan panitia Dewan Penguji TUGAS AKHIR Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga, pada tanggal 7 September 2016

iv

PERNYATAAN KEASLIAN

Yang bertanda tangan di bawah ini :

Nama : Veronica

NIM : 201-13-010

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

v

PERNYATAAN BEBAS PLAGIASI

Yang bertanda tangan di bawah ini :

Nama : Veronica

NIM : 201-13-010

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa naskah Tugas Akhir ini secara keseluruhan bebas dari plagiasi. Jika dikemudian hari terbukti melakukan plagiasi maka saya siap

ditindak sesuai dengan ketentuan yang berlaku.

vi

dipukul ombak. Ia tidak saja tetap berdiri kukuh, bahkan ia menentramkan

amarah ombak dan gelombang itu”.

(Marcus Aurelius)

“Sesungguhnya allah tidak mengubah keadaan suatu kaum sehingga

mereka mengubah keadaan yang ada pada diri mereka sendiri”.

vii

1. Kedua orang tua, Ayah dan Ibu tercinta yang telah memberikan dukungan

moril maupun materi, perhatian, kasih sayang dan doanya yang tidak

henti-hentinya serta penyemangat dalam hidupku.

2. Kakak ku tersayang

3. Untuk orang yang ada dihati terimakasih senyummu menyemangatiku

untuk menyelesaikan tugas akhir ini.

4. Bapak dan Ibu dosen IAIN Salatiga yang telah membimbingku dan

memberikan ilmu yang bermanfaat.

5. Sahabat-sahabatku yang selalu mendukung dan menyemangati.

6. Teman-teman DIII Perbankan Syariah seangkatan yang berjuang

bersama-sama.

7. Segenap pengurus dan karyawan BMT AR-RAHMAH Karanggede

viii

atas rahmat dan hidayahnya, penulisan Tugas dapat menyelesaikan tudas akhir

berjudul “ANALISIS KUALITAS PELAYANAN NASABAH TERHADAP

PRODUK TABUNGAN DI BMT AR-RAHMAH KARANGGEDE“ dapat

terlaksana dengan baik dan lancar. Shalawat serta salam semoga selalu tercurah

kepada Nabi agung junjungan kita, Muhammad SAW yang selalu kita nantikan

syafa’atnya di dunia dan diakhirat kelak.

Penulisan Tugas Akhir ini ditujukan untuk memenuhi salah satu syarat

kelulusan Program Diploma III Jurusan Studi Perbankan Syariah Institut Agama

Islam Negeri (IAIN) Salatiga.

Dalam Penulisan Tugas Akhir ini penulis melibatkan banyak pihak yang

membantu dan memberikan bimbingan serta motivasi yang sangat membantu

penulis dalam menyelesaikan Penulisan Tugas Akhir ini, oleh karena itu dengan

segala kerendahan hati penulis mengucapkan terimakasih kepada :

1. Dr. Rahmad Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri

(IAIN) Salatiga.

2. Dr. Anton Bawono S.E., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Islam Institut Agama Islam Negeri (IAIN) Salatiga.

3. Drs. Alfred L.,M.Si selaku Ketua Jurusan DIII Perbankan Syariah Institut

ix menyelesaikan tugas akhir ini.

5. Bapak dan Ibu dosen program studi Perbankan Syariah STAIN Salatiga yang

telah memberikan bekal ilmu pengetahuan yang sangat membantu dalam

penulisan Tugas Akhir ini.

6. Bapak Muhtadi, S.Ag selaku manajer BMT AR-RAHMAH yang telah

memberikan kesempatan kepada penulis untuk melaksanakan praktikum dan

memberikan informasi serta pengarahan.

7. Karyawan dan karyawati BMT AR-RAHMAH yang membantu penulis

dalam mendapatkan data-data serta informasi dalam penulisan Tugas Akhir

ini.

8. Ayahanda Karyono dan Ibunda siti walidah kedua orang tua yang telah

berkorban segalanya demi masa depan penulis. Ungkapan yang tidak dapat

terungkap dengan kata-kata, hanya do’a yang bisa penulis panjatkan untuk

kebahagiaan tanpa akhir bagi keduanya di dunia dan di akhirat.

9. Segenap keluarga jurusan D3 Perbankan Syariah angkatan 2013 yang telah

bersama melalui suka dan duka selama kuliah, semoga persaudaraan kita tidak

terbatas pada ruang dan waktu. Semoga kesuksesan menyertai kita semua.

10.Semua pihak yang telah membantu yang tidak dapat penulis sebutkan

satu-persatu yang juga telah berperan serta membantu dalam pembuatan Tugas

x

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna. Hal ini

disebabkan keterbatasan kemampuan yang ada pada diri penulis. Oleh sebab

itu, kritik dan saran dari pembaca sangat penulis harapkan.

Semoga Tugas Akhir ini dapat bermanfaat dan dapat menambah wawasan

keilmuan bagi pembaca serta dapat meningkatkan kinerja lembaga dimana

penulis melakukan penelitian.

Salatiga,06 Agustus 2016

Penulis

Veronica

xi

Fetria Eka Yudiana,S.E.,M.Si.

Kata Kunci: Pelayanan, Pelayanan Kualitas Produk Tabungan.

Baitul Mal Wattamwil (BMT) adalah lembaga keuangan mikro yang dioperasikan dengan prinsip bagi hasil, menumbuh kembangkan bisnis uasaha mikro dan kecil. Tujuan penelitian ini adalah (1) Untuk mengetahui dimensi kualitas pelayanan di BMT AR-RAHMAH KARANGGEDE (2) Untuk mengetahui Kualitas pelayanan yang ada di BMT AR-RAHMAH Karanggede. (3) Untuk mengetahui pertumbuhan tabungan yang ada di BMT AR-RAHMAH Karanggede. Peneliti ini menggunakan data kuantitatif, yaitu data yang berbentuk angka-angka dalam kuesioner.

Kesimpulan peneliti ini adalah Hasil analisi data menunjukan bahwa kebanyakan responden berpendapat baik terhadap masing-masing dimensi kualitas pelayanan , sehingga pihak manajemen BMT hendak mempertahankan kualitas pelayanan dan mengembangkan kualitas pelayanan agar tetap exis dan terus dapat bersaing dengan lembaga keuangan lainny

xii

PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah... 4

C. Signifikasi penulisan dan Tujuan... 5

D. Metode Penelitian...6

E. Sistematika Penulisan... 8

BAB II LANDASAN TEORI A. PenelitianTerdahulu ... 9

xiii

F. Kerangka Pemikiran ... 24

BAB III LAPORAN OBYEK A. Gambaran Umum ... 27

B. Visi dan Misi... 31

C. Data Lembaga... 32

D. Struktur Organisasi ... .. 33

E. Tugas dan Wewenang ... ... 35

F. Produk-Produk BMT AR-RAHMAH ... 41

G. Produk Pembiayaan BMT AR-RAHMAH ... 43

BAB IV PENYAJIAN DATA DAN ANALISIS A. Karakteristik Responden ... 46

B. Karakteristik Kualitas Pelayanan ... 50

C. Pertumbuhan Produk Simpanan ... 58

BAB V PENUTUP A. Simpulan ... 61

B. Saran ... 62

DAFTAR PUSTAKA

xiv

Tabel III.2: Data produk pembiayaan murabahah ... 44

Tabel IV.1: Jenis Kelamin Responden ... 46

Tabel IV.2: Status Responden ... 47

Tabel IV.3: Umur Responden ... 48

Tabel IV.4: Pendidikan Terakhir Responden ... 49

Tabel IV.5: Pekerjaan Responden ... 50

Tabel IV.6: Lama Menjadi Anggota BMT ... 51

Tabel IV.7: Mengetahui Keberadaan BMT AR-RAHMAH ... 52

Tabel IV.8: Tangibles....51

Tabel IV.9: Reliability ... 52

Tabel IV.10: Responsiveness... 53

Tabel IV.11: Assurance.... 54

Tabel IV.12: Empathy... 55

Tabel IV.13: Rata-Rata Pendapat Responden ... 56

1 A. Latar Belakang Masalah

Kepuasan pelanggan telah menjadi konsep sentral dalam wacana

bisnis dan manajemen pelanggan pada umumnya mereka mengharapkan

produk berupa barang atau jasa yang mereka konsumsi dapat diterima dan

dinikmatinya dengan pelayanan yang baik atau memuaskan. Pelayanan

yang baik akan memberikan kepuasan kepada pelanggan. Kepuasan dapat

membentuk persepsi dan hal ini dapat memposisikan produk perusahaan

dimata pelanggannya. Hal tersebut penting sebagai acuan dalam

pembenahan kualitas pelayanan, sehingga pelayanan yang diberikan bisa

memberikan kepuasan pada tingkat yang optimal.

Memberikan pelayanan yang berkualitas dan bermutu serta

memenuhi tingkat kepentingan pelanggan. Tingkat kepentingan pelanggan

terhadap pelayanan yang mereka beri dapat dibentuk berdasarkan saran

dan pengalaman yang mereka peroleh. Kepuasan pelanggan di tentukan

oleh persepsi pelanggan atas kualitas produk atau jasa dalam memenuhi

harapan pelanggan. pelanggan adalah orang-orang yang datang kepada

anda (para petugas) dengan tujuan dan harapan tertentu serta ingin

memperoleh apa yang menyenangkan (Sugiharto, 1995: 125).

Dengan adanya persaingan hal ini mendorong setiap bank untuk

memberikan pelayanan terbaik kepada nasabahnya agar nasabah merasa

program yang terus diperbarui. Program tersebut dapat berbentuk

layanan-layanan baru yang semakin memudahkan nasabah, seperti menabung

dengan cara mendatangi nasabah dengan istilah (door to door). Memberikan pinjaman kepada nasabah tanpa agunan, ada pula yang

menawarkan program undian berhadiah. Semua itu dimaksud untuk

menarik minat masyarakat untuk menjadi nasabah baru, juga untuk

mempertahankan supaya nasabah lama tidak beralihke bank lain. Hal ini

juga berkaitan dengan cara memberikan kualitas pelayanan kepada

nasabah sehingga masalah kualitas layanan menjadi faktor yang sangat

menentukan dalam keberhasilan uasaha. Demikian juga baitul maal

wattamwill (BMT) sebagai lembaga keuangan mikro berbasis syari’ah

yang muncul dan memberikan solusi bagi pendanaan usaha kecil dan

menengah serta menjadi inti kekuatan ekonomi yang berbasis kerakyatan

dan sekaligus menjadi penyangga utama sistem perekonomian nasional.

BMT salah satu jenis lembaga keuangan bukan bank yang

bergerak dalam skala mikro sebagaimana Koperasi Simpan Pinjam (KSP).

BMT merupakan lembaga keuangan mikro yang berlandasan syariah.

Selain itu, BMT juga dapat dikatakan sebagai suatu lembaga swadaya

masyarakat (LSM) yang bergerak di bidang keuangan. Ini disebabkan

karena BMT tidak hanya bergerak dalam pengelolaan modal (uang) saja,

tetapi BMT juga bergerak dalam pengumpulan zakat, infaq, dan shadaqah

bait al-mal wat tamwil yang merupakan gabungan dari kata baitul mal dan bait at-tamwil.

Bait at-mal merupakan lembaga pengumpulan dana masyarakat yang disalurkan tanpa tujuan profit. Sedangkan bait at-tamwil merupakan lembaga pengumpulan dana (uang) guna disalurkan dengan orientasi profit dan komersial (Sumiyanto, 2008: 15). Di samping itu peranan lembaga

ekonomi Islam yang berfungsi sebagai lembaga yang dapat mengantarkan

masyarakat yang berada di daerah-daerah untuk terhindar dari sistem

bunga yang diterapkan pada bank konvensional. Kelahiran BMT sangat

menunjang sistem perekonomian pada masyarakat yang berada di daerah

karena di samping sebagai lembaga keuangan islam, BMT juga

memberikan pengetahuan-pengetahuan agama pada masyarakat yang

tergolong mempunyai pemahaman agama yang rendah. Dengan demikian,

fungsi BMT sebagai lembaga ekonomi dan sosial keagamaan betul-betul

terasa dan nyata hasilnya.

Kepuasan pelanggan merupakan hal yang penting agar perusahaan

tetap dapat eksis dalam menghadapi pesaing. Demikian pula dilembaga

keuangan syari’ah. Kualitas pelayanan dan kualitas produk juga menjadi

aspek yang penting. Demikian juga di BMT AR-RAHMAH

KARANGGEDE sebagai tempat peneliti, hal tersebut juga sangatlah

penting karena BMT sebagai lembaga keuangan yang bergerak di bidang

Apabila BMT AR-RAHMAH KARANGGEDE memiliki kualitas

pelayanan yang baik maka banyak orang akan mendapatkan kepuasan

menjadi nasabah, sehingga BMT akan terus mengalami perkembangan,

Sehingga melalui peneliti ini penulis ingin mengetahui fakta apa yang

mempengaruhi kualitas pelayanan jasa nasabah produk tabungan. Dari

uraian diatas sangat tertarik untuk dilakukan penelitian terkait dengan

judul “ ANALISIS KUALITAS PELAYANAN TERHADAP NASABAH

PRODUK TABUNGAN DI BMT AR-RAHMAH KARANGGEDE”.

B. Rumusan Masalah

1. Apa saja dimensi kualitas pelayanan yang ada pada produk tabungan di

BMT AR-RAHMAH KARANGGEDE ?

2. Apakah kualitas pelayanan yang ada pada BMT AR-RAHMAH

KARANGGEDE sudah berjalan efektif ?

3. Bagaimana pertumbuhan produk tabungan di BMT AR-RAHMAH

KARANGGEDE ?

C. Tujuan dan Signifikasi

1. Tujuan dari penelitian ini adalah :

a. Untuk mengetahui dimensi kualitas pelayanan di BMT

AR-RAHMAH KARANGGEDE.

b. Untuk mengetahui kualitas pelayanan di BMT AR-RAHMAH

KARANGGEDE.

c. Untuk mengetahui pertumbuhan produk tabungan yang ada di

2. Signifikasi Penelitian

A. Bagi Penulis

Untuk melatih pola pikir ilmiah dan menambah wawasan penulis

dalam pelaksanaan kerja lapangan.

B. Bagi IAIN SALATIGA

1. Untuk menambah referensi Perpustakaan bagi jurusan

perbankan syari’ah di IAIN SALATIGA

2. Meningkatkan kerja sama antara lembaga IAIN SALATIGA

dengan lembaga keuangan tersebut

C. Bagi BMT AR-RAHMAH KARANGGEDE

1. Sebagai bahan informasi di BMT AR-RAHMAH

KARANGGEDE dalam mengambil keputusan dan kebijakan

mengenai hal-hal yang berkaitan dengan kualitas pelayanan dan

produk terhadap kepuasan nasabahnya.

2. Untuk menambah jaringan kerja sama dengan pihak lain seperti

IAIN SALATIGA.

D. Metode Penelitian 1. Jenis Penelitian

Penelitian ini merupakan penelitian yang dilakukan di BMT

AR-RAHMAH Karanggede untuk memperoleh data-data yang dibutuhkan.

Penulis melakukan penelitian dengan menggunakan jenis penelitian

2. Sumber Data

a. Data Primer

Merupakan data yang dikumpulkan dan diolah sendiri oleh peneliti

langsung dari responden. (Supramono, 1993: 11)

b. Data Sekunder

Merupakan data yang diperoleh melalui data yang telah diteliti dan

dikumpulkan oleh pihak lain yang berkaitan dengan masalah

peneliti ini. (Supranto, 1997: 139)

3. Tehnik Pengumpulan Data Kualitatif

a. Wawancara/Interview

Wawancara itu sendiri adalah pengumpulan data atau informasi

dengan mengajukan pertanyaan secara lisan untuk menjawab lisan

pula (Suharsimi, 1987: 62). Metode ini penulis digunakan untuk

mengumpulkan data informasi dengan mengajukan pertannyaan

yang diajukan kepada manajer dan kepala bagian pemasaran BMT

AR-RAHMAH KARANGGEDE untuk menjawab menjawab

pertanyaan yang dijawab secara lisan.

b. Kuesioner/angket pelayanan (Daftar Pertanyaan)

Kuesioner adalah sejumlah pertanyaan tertulis yang di gunakan

untuk memperoleh, atau hal-hal yang ia ketahui (Arikunto, 2010:

c. Dokumentasi

Teknik pengumpulan data dengan membaca buku-buku referensi

serta mencari bahan melalui internet tentang BMT dan hal lain

yang berhubungan dengan penelitian yang penulis lakukan.

E. Sistematika Penulisan

Penulisan tugas akhir ini dibagi menjadi empat bab yang terbagi

dalam beberapa sub bab, adapun sistematikanya adalah sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini berisi tentang latar belakang masalah, rumusan masalah,

tujuan penulisan, manfaat penulisan, telaah pustaka, metode penelitian,

dan sistematika penulisan.

BAB II : LANDASAN TEORI

Pada bab ini, berisi tentang teori-teori yang mendukung penulis agar dapat

gambaran yang jelas hal-hal yang berkaitan dengan BMT, Konsep

kualitas, Konsep jasa, Konsep total quality service, dan konsep mengenai

pelanggan.

BAB III : LAPORAN OBJEK PENELITI

Pada bab ini penulis menguraikan sejarah berdirinya BMT AR-RAHMAH

visi dan misi, data lembaga, legalitas hukum, struktur organisasi, jenis

produk, data pertumbuhan nasabah dan data pertumbuhan produk

BAB IV : PENYAJIAN DATA DAN ANALISIS DATA

Paada bab ini penulis menyajikan data mengenai survey terhadap

responden dan menganalisisnya.

BAB V : PENUTUP

Sebagai bab terakhir dari keseluruhan rangkaian pembahasan yang berisi

9 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Telaah pustaka merupakan bagian terpenting dalam suatu

penelitian, karena dengan telaah pustaka itu dapat diketahui hasil-hasil

penelitian terdahulu berkenaan dengan permasalahan-permasalahan yang

serupa dan juga untuk melihat posisi penelitian ini dibandingkan dengan

penelitian-penelitian terdahulu, selain itu, dengan telaah pustaka ini

dimaksudkan untuk mengetahui keaslian tulisan hasil penelitian ini dan

untuk menghindari duplikasi.

Penelitian yang dilakukan Dwi Yulianti berjudul “Mengukur Tingkat Kepuasan Nasabah Bank Rakyat Indonesia” dengan Analisis Tingkat Kepentingan dan Kinerja atau Kepuasan Pelanggan” menyatakan

bahwa faktor-faktor yang menjadi prioritas utama atau pada kuadran IV

pada diagramkartesius yang harus dilaksanakan sesuai dengan harapan

nasabah antara lain: perhatian teller kepada nasabah, kesungguhan semua

karyawan melayani nasabah, waktu menunggu antrian ATM, keberadaan

mesin ATM, tingkat suku bunga yang diberikan selama ini. Karena

faktor-faktor tersebut menunjukkan atau atribut yang dianggap mempengaruhi

kepuasan pelanggan termasuk unsur-unsuryang dianggap sangat penting,

sehingga mengecewakan atau tidak puas.

Berdasarkan penelitian yang dilakukan Ningsih (2009) dengan

menyimpulkan bahwa ada beberapa faktor yang mempengaruhi tingkat

kepuasan anggota, di antaranya adalah mutu pelayanan, variasi produk,

dan strategi pemilihan lokasi dan penyediaan infrastruktur yang di

butuhkan. Hal ini erat kaitanya dengan strategi pemasaran, jika kepuasan

pelanggan telah tercapai maka secara tidak langsung usaha BMT Akan

berkembang dengan sendirinya.

Penelitian yang serupa juga pernah di lakukan oleh Sulistyanto

(2011) dengan judul “Tingkat Kepuasan Nasabah dan Implikasinya Terhadap Perkembangan BMT Sumber Mulia Tuntang Kab.Semarang”, menyimpulkan bahwa ada tiga faktor yang mempengaruhi tingkat

kepuasan nasabah yaitu variasi produk, mutu pelayanan, dan penyediaan

infrastruktur. Faktor yang paling dominan adalah mutu pelayanan,

karena langsung berhubungan dengan nasabah. Misalnya, adalah

pelayanan yang ramah, sopan dan selalu tersenyum tentu membuat

nasabah senang dan betah di BMT.

Ferry Yudhi (2008) judul penelitian “ Analisis pengaruh kualitas pelayanan terhadap kepuasan nasabah kredit (studi kasus BPR Artha Sejahtera)”. Hipotisis yang diajukan “ Tangible, reability, responsiveness, assurance dan empathy. Berpengaruh positif dan segnifikan terhadap kepuasan pelanggan. Nasabah kredit BPR Arthaguna Sejahtera. Tehnik

analisis data yang digunakan uji t, uji F dan koefesien diterminasi. Hasip

penelitian menunjukkan variabel bebas tangible, reliability,

bersama-sama berpengaruh secara signifikan terhadap kepuasan nasabah kredit

BPR Arthaguna Sejahtera sebesar 53,2%.

Menurut Kuni Masrohati dalam TA (2010 ) yang berjudul Analisis Faktor-faktor Kualitas Pelayanan Nasabah Produk Tabungan di BMT Amal Mulia Suruh, menyebutkan bahwa kualitas pelayanan merupakan hal yang penting agar suatu perusahaan atau lembaga keuangan tetap exist dan

berkembang. Penulis menyoroti faktor-faktor kualitas pelayanan nasabah

produk tabungan di BMT Amal Mulia Suruh berikut faktor yang dominan

dari masing-masing variabel dimensi kualitas pelayanan nasabah produk

tabungan di BMT Amal Mulia Suruh.

Menurut Zulifa Fatmawati dalam TA (2009) yang berjudul

Pengaruh Kualitas Pelayanan Terhadap Kepuasan Pengguna Jasa di BMT Tumang yang terdiri dari Variabel reliability, responsiveness, tangible, assurance, dan emphathy terhadap kepuasan nasabah atau pengaruh jasa secara individu yaitu mempunyai pengaruh yang lebih

kompleks. Penulis juga menyerahkan untuk lebih meningkatkan mutu

produknya dan meningkatkan kualitas pelayanannya. Kemudian dengan

cara meningkatkan sosialisasi jasa, tetap menjaga citra, mempertahankan

ke-syari’ahnya, mempunyai tenaga kerja yang berpendidikan dan handal.

Serta harus lebih berhati-hati dalam memilih nasabah yang akan diberi

pembiayaan.

Cabang Pembantu Klaten. Penulis juga menyebutkan bawa pihak manajer harus terus meningkatkan kualitas pelayanan dan memberikan pengertian

kepada semua karyawannya akan arti pentingnya kualitas pelayanan jasa

kepada nasabah.

Menurut Puji Lestari dalam TA(2009) yang berjudul Analisis Faktor-Faktor yang Mempengaruhi Keputusan Menjadi Nasabah Tabungan ‘Shar-E’di BMI cabang solo mendiskripsikan faktor-faktor yang mempengaruhi keputusan menjadi nasabah tabungan ‘Shar-E’ di

BMI Cabang Solo. Penulis juga menyebutkan bahwa BMI diharapkan

dapat lebih meningkatkan kinerjanya, lebih meningkatkan kualitas

produknya,lebih meningkatkan fasilitas pelayanannnya, dan lebih

mengitamakan faktor-faktor yang mempengaruhi keputusan menjadi

nasabah tabungan ‘Shar-E’di BMI Cabang Solo. Penulis juga menekankan

bahwa dominasi faktor pangaruh variabel gaya hidup mempunyai

pengaruh yang paling dominan dalam mempengaruhi keputusan menjadi

nasabah tabungan ‘Shar-E’di BMI Cabang Solo.

Penulis juga menemukan penelitian Visiawan Andhika (2000)

tentang faktor-faktor yang mempengaruhi kualitas jasa yang berjudul

Penulis juga menemukan penelitian Dewi Lukasyanti (2006)

tentang kualitas pelayanan dan keputusan menggunakan jasa yang berjudul

“ Pengaruh Kualitas Pelayanan terhadap Keputusan Menggunakan jasa pada rumah Sakit Umum Daerah Kraton Kabupaten Pekalongan”. Peneliti ini menunjukan bahwa ada pengaruh yang signifikan antara

kualitas pelayanan terhadap keputusan pengguna jasa pada RSUD Kraton

Kabupaten Pekalongan. Variabel yang berpengaruh paling dominan

terhadap keputusan pengguna jasa pada RSUD Kraton Kabupaten

Pekalongan adalah kehandalan.

B. Kerangka Teori

1. Pemahaman Konsep Kualitas a. Definisi Kualitas

Menurut Goetsch dan Davis (1994) dalam Fandy Tjiptono

(2007:4) mendefinisikan kualitas merupakan suatu kondisi dinamis

yang berhubungan dengan produk, jasa, manusia, proses, dan

lingkungan yang memenuhi atau melebihi harapan.

b. Pengukuran terhadap kualitas

Selain melalui perhitungan biaya, kualitas juga dapat diukur

melalui penelitian konsumen mengenai persepsi pelanggan

terhadap kualitas suatu produk atau perusahaan. Penelitian

konsumen tersebut menggunakan berbagai macam metode,

analysis, maupun dengan survey pelanggan menurut Kotler (1994) dalam Fandy Tjiptono (2007:104).

Pada hakikatnya pengukuran kualitas jasa atau produk

hampir sama dengan pengukuran kepuasan pelanggan, yaitu

ditentukan oleh variabel harapan dan kinerja yang dirasakan

(perceived performance). 2. Konsep Jasa

a. Pengertian Jasa

Jasa adalah setiap tindakan atau kegiatan yang dapat

ditawarkan oleh satu pihak kepada pihak lain, yang pada dasarnya

tidak berwujud dan tidak mengakibatkan kepemilikan apapun.

Produksinya dapat dikaitkan atau tidak dikaitkan dengan suatu

produk fisik. (Kotler, 200: 486).

b. Karakteristik Jasa

Menurut Philip Kotler karakteristik jasa dapat di uraikan sebagai

berikut:

1) Intangible (tidak berwujud)

Suatu jasa mempunyai sifat tidak berwujud, tidak dapat

dirasakan dan dinikmati sebelum dibeli konsumen.

2) Inseparability (tidak dapat di pisahkan)

Pada umumnya jasa yang di produksi(dihasilkan) dan dirasakan

untuk diserahkan kepada pihak lainnya, maka dia akan tetap

meruapakan bagian dari jasa tertentu.

3) Variability (bervariasi)

Jasa senantiasa mengalami perubahan, tergantung darisiapa

penyedia jasa, penerima jasa dan kondisi diamana jasa tersebut

diberikan.

4) Perishability (tidak tahan lama)

Daya tahan suatu jasa tergantung suatu situasi yang diciptakan

oleh berbagai faktor.

3. Konsep Total Quality Service a. Pengertian Total Quality Service

Total Quality Service merupakan derivasi dari Total Quality Majement dalam industri jasa. Total Quality Service Manajemen adalah Suatu pendekatan dalam menjalankan usaha yang mencoba untuk memaksimumkan daya saing organisasi

melalui perbaikan terus-menerus atas produk, Jasa, Manusia,

Proses dan Lingkungannya. (Fandy tjiptono, 2007: 4).

Konsep TQM berfokus pada :

1) Fokus pada pelanggan, baik pelanggan internal maupun

eksternal.

2) Memiliki Obsesi yang tinggi terhadap aktualitas.

3) Menggunakan pendekatan ilmiah dalam mengambil keputusan

4) Memiliki komitmen jangka panjang.

5) Membutuh kankerja sama tim (teamwork) 6) Memperbaiki proses secara berkeseimbangan.

7) Menyelenggarakan pendidikan dan pelatihan.

8) Memberikan kebebasan yang terkendali

9) Memiliki kesatuan tujuan.

10)Adanya keterlibatan dan pemberdayaan karyawan.

b. Dimensi Kualitas Jasa

Kualitas merupakan tingkat kesesuaian dengan

persyaratan, dalam hal ini persyaratan pelanggan. Total quality service merupakan konsep tentang bagaimana menanamkan kualitas pelayanan pada setiap fase penyelenggaraan jasa yang

melibatkan semua personel yang ada dalam organisasi (Handriana,

1998).

Beberapa dimensi kualitas jasa diteliti oleh banyak ahli.

Parasuraman dkk. (1985) pada riset eksploratori mereka meneliti

kualitas jasa dan faktor-faktor yang menentukannya. Mereka

menemukan 5 dimensi kualitas jasa, yaitu:

1) Reliability: kemampuan untuk memberikan jasa dengan segera dan memuaskan.

3) Assurance: kemampuan, kesopanan, dan sifat dapat dipercaya yang dimiliki oleh para staf, bebas dari bahaya, resiko dan

keragu-raguan.

4) Emphaty: kemudahan dalam melakukan hubungan komunikasi yang baik dan memahami kebutuhan pelanggan.

5) Tangibles: fasilitas fisik, perlengkapan, pegawai dan sarana komunikasi.

(https://alvinburhani.wordpress.com/2012/04/13/dimensi-kualitas-jasa/)

c. Konsep Mengenai Pelanggan

Dalam pandangan tradisional, pelanggan suatu perusahaan

adalah orang yang membeli dan menggunakan produknya.

Pelanggan tersebut merupakan orang yang berinteraksi dengan

perusahaan setelah proses menghasilkan produk. (Fandy

Tjiptono, 2007: 100). Sedangkan pengertian konsumen/pelanggan

menurut Philip kotler (2000) dalam bukunya Prinsiples Of Marketing adalah semua individu dan rumah tangga yang membeli atau memperoleh barang atau jasa untuk dikonsumsi pribadi.

Macam-macam pelanggan:

Secara umum ada dua macam tipe pelanggan, Pelanggan

kita dan pelanggan saingan kita. Alasan utama mengapa pelanggan

dan bukan harga. Pelanggan kita dapat dikategorikan menjadi tiga

macam:

1) Pelanggan yang tidak puas, dalam bahaya terpengaruh saingan

kita setiap saat.

2) Pelanggan yang puas, rela untuk tetap menjadi pelanggan kita

sampai ada sesuatu yang lebih baik muncul.

3) Pelanggan yang senang sekali, dengan kebutuhan-kebutuhan

dan harapan yang melebihi dasar yang ada. (James, 2006:

30).

d. Kepuasan Pelanggan

Kepuasan pelanggan sendiri tidak mudah didefinisikan.

Ada berbagai macam pengertian yang diberikan oleh par apakar.

Day (dalam Tsedan Wilton, 1988, p.204) menyatakan bahwa

kepuasan pelanggan adalah respon pelanggan terhadap evaluasi

ketidak sesuain yang dirasakan antara harapan sebelumnya (atau

norma kinerja lainya) dan kinerja actual produk yang dirasakan

setelah pemakaiannya. Wilkie (1990, p. 622) mendefinisikan nya

sebagai suatu tanggapan emosional pada evaluasi terhadap

pengalaman konsumsi produk atau jasa. Anggel, et al. (1990, p.

545) menyatakan bahwa kepuasan pelanggan merupakan evaluasi

purna beli dimana alternatif yang di pilih sekurang-kurangnya

Sama atau melampaui harapan pelanggan, sedangkan ketidak

sedangkan Kotler (1994, p. 40) menandaskan bahwa kepuasan

pelanggan adalah tingkat perasaan seseorang setelah

membandingkan kinerja (atau hasil) yang ia rasakan di

bandingkan dengan harapannya.

Dari definisi-definisi tersebut dapat ditarik kesimpulan

bahwa pada dasanya pengertian kepuasan pelanggan mencakup

perbedaanan antara harapan dan kinerja atau hasil yang dirasakan.

Pengertian ini didasarkan pada disconfirmation paradigm dari Oliver (dalam Engel, et al .,1990, pp. 545 sampai 547).

Karena pelanggan adalah orang yang menerima hasil

pekerjaan seseorang atau suatu organisasi, maka hanya merekalah

yang dapat menentukan kualitasnya seperti dan hanya mereka

yang dapat menyampaikan apa dan bagaimana kebutuhan mereka.

Hal ini lah yang menyebabkan selogan gerakan kaulitas yang

popoler berbunyi “Kualitas dimulai dari pelanggan”. Setiap orang

dalam perusahaan harus bekerja dengan pelangan internal dan

eksternal untuk menentukan kebutuhan mereka, dan bekerja sama

dengan pemasok internal dan eksternal. Ada beberapa unsur yang

penting di dalam kualitas yang ditetapkan pelanggan, yaitu:

1) Pelangan haruslah merupakan prioritas organisasi.

Kelangsungan hidup organisasi tergantung pada pelanggan.

2) Pelangan yang dapat diandalkan merupakan pelanggan yang

pelanggan yang membeli berkali-kali (melakukan pembelian

ulang) dari organisasi yang sama. Pelanggan yang puas dengan

kualitas produk atau jasa yang dibeli dari suatu organisasi

menjadi pelanggan yang dapat diandalkan. Oleh karena itu

kepuasan pelanggan sangat penting.

3) Kepuasan pelanggan dijamin dengan menghasilkan produk

berkualitas tinggi. Kepuasan berimplikasi pada perbaikan terus

menerus sehingga kualitas harus diperbaharui setiap saat agar

pelanggan tetap puas dan loyal.

Oleh karena itu kepuasan pelanggan merupakan prioritas

paling utama dalam organisasi TQM, maka organisasi

semacam ini harus memiliki focus pada pelanggan. Praktik

manajemen tradisional–yang merupakan manajemen

berdasarkan hasil–bersifatinward- looking. Sedangkan organisasi dengan fokus pada pelanggan bersifat out word- looking. (Fandy Tjiptono, 2007: 102).

e. Konsep Pengukuran Kepuasan

Menurut Kotler yang dikutip Tjiptono (1996:148) terdapat

empat motode untuk mengukur kepuasan pelnggan yaitu sebagai

berikut:

1. Sistem keluhan dan saran, artinya setiap perusahaan yang

berorentasi pada pelanggan perlu memberikan kesempatan

saran yang diletakkan di tempat-tempat yang strategis,

menyediakan kartu komentar, menyediakan saluran telepon.

2. Survey kepuasan pelanggan, artinya kepuasan pelanggan

dilakukan dengan survey baik melalui pos, telepon, maupun

wawancara pribadi. Dengan melalui suvey perusahaan akan

mendapatkan tanggapan dan upan baik langsung dari

pelanggan sekaligus juga memberikan tanda yang positif

bahwa perusahaan menaruh perhatian kepada pelanggan.

Pengukuran kepuasan pelanggan melalui metode ini dapat

dilakukan sebagai berikut:

a. Derectly reported satisfaction, yaitu pengukuran dilakukan secara langsung melalui pertanyaan seperti

sangat tidak puas, tidak puas, netral, puas, dan sangat

puas.

b. Devered dissatisfacatin, yaitu pertanyaan yang menyangkut besarnya harapan pelanggan terhadap

atribut.

c. Problem analisis, artinya pelanggan yang dijadikan responden untuk mengungkapkan dua hal pokok yaitu :

1) Masalah-masalah yang mereka hadapi berkaitan

dengan penawaran dari perusahaan.

d. Importance-performance analysis, artinya dalam tehnik ini responden untuk me-rangking serbagai eleman dari

penawaran berdasarkan pentingnya elemen.

3. Ghost Shopping, artinya metode ini dilaksanakan dengan cara mempekerjakan orang (Ghost Sopper) untuk berperan atau bersikap sebagai pelanggan/pembeli potensial

produkperusahaan dan pesaing. Kemudian ghost sopper menyampaikan temuan-temuan mengenai kekuatan dan

kelemahan produk perusahaan dan pesaing berdasarkan

pengalaman mereka dalam memberikan produk-produk

tersebut

4. Lost custamer analysis, artinya perusahaan menghubungi para pelanggan yang telah berhenti membeli atau telah beralih

pemasok dan diharapkan diperoleh informasi penyebab

terjadinya hal tersebut.

Tingat kepuasan pelanggan tergantung mutu suatu produk.

Suatu produk dikatakan bermutu bagi seseorang kalau produk

tersebut dapat memenuhi kebutuhannya. Aspek mutu suatu

produk dapat diukur. Pengaruh tingkat kepuasan erat

hubungannya dengan dmutu produk (barang atau jasa). Di

samping itu, pengukuran aspek mutu bermanfaat bagi

a. Untuk mengetahui dengan baik bagaimana proses jalannya

bisnis.

b. Mengetahui dimana harus melakukan perubahan dalam

upaya melakukan perbaikan secara terus menerus untuk

memuaskan pelanggan.

c. Menentukan apakah perubahan yang dilakukan mengarah

perbaikan.

Salah satu cara untuk sikap pelanggan ialah dengan

cara menggunakan kuesioner. Perusahaan harus mendesain

kuesioner kepuasan pelanggan yang secara akurat dapat

memperbaiki persepsi pelanggan tentang mutu barang atau

jasa. Penggunaan kuesioner kepuasan pelanggan harus

benar-benar dapat mengukur dengat tepat persepsi dan

sikap pelanggan.

f. Faktor-faktor yang Mempengaruhi Kepuasan Pelanggan

Dalam kaitannnya dalam beberapa faktor yang

berpengaruh dengan kepuasa pelanggan, Tjiptono (1996:159)

mengatakan bahwa ketikpuasan pelanggan disebabkan oleh faktor

internal dan eksternal. Faktor internal yang relatif dapat

dikendalikan perusahaan, Misal karyawan yang kasar, jam karet,

kesalahan pencatatan transaksi. Sebaliknya ekternal yang diluar

kendali perusahaan seperti cuaca, gangguan pada infrastruktur

lanjut dikatakan bahwa dalam terjadi ketidak puasan, ada

beberapan kemungkinan yang bisa dilakukan pelanggan yaitu:

a. Tidak melakukan apa-apa, pelanggan yang tidak puas tidak

melakukan komplain, tetapi mereka praktis tidak akan membeli

atau menggunakan jasa perusahaan yang bersangkutan lagi.

b. Ada beberapa faktor yang mempengaruhi apakah seorang

pelanggan yang tidak puas akan melakukan kompalin atau

tidak yaitu:

1) Derajat kepentingan konsumsi yang dilakukan.

2) Manfaat yang diperoleh.

3) Tingkat ketik puasan pelanggan.

4) Pengetahuan dan pengalaman.

5) Sikap pelanggan terhadap keluhan.

6) Tingkat kesulitan dalam mendapatkan ganti rugi.

7) Peluang keberhasilan dalam melakukan komplain.

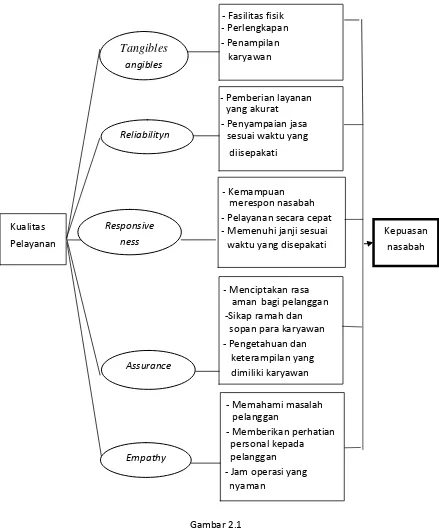

C. Kerangka Pemikiran

Kualitas pelayanan mempunyai hubungan yang erat dengan

konsumen sebagai penguna jasa. Karena apabila kualitas pelayanannya

baik maka konsumen akan merasa puas sehingga mereka cenderung akan

tetap loyal, membeli lebih banyak, kurang peka terhadap perubahan harga

dan pembicaraanya menguntungkan perusahaan.

Untuk mengetahui kualitas pelayanan yang baik dapat diwujudkan

1) Tangibles (bukti langsung), berkenaan dengan daya tarik fasilitas fisik, perlengkapan, dan material yang digunakan perusahaan, kerta

penampilan karyawan.

2) Reliability (kehandalan), berkaitan dengan kemampuan perusahaan untuk memberikan layanan yang akurat sejak pertama kali tanpa

membuat kesalahan apapun dan menyampaikan jasanya sesuai dengan

waktu yang disepakati.

3) Responsiveness (daya tanggap), berkenaan dengan kesediaan dan kemampuan para karyawan untuk membantu para pelanggan dan

merespon permintaan nereka, serta menginformasikan kapan jasa akan

diberikan dan kemudian memberikan jasa secara cepat.

4) Assurance (jaminan), yankni perilaku para karyawan mampu menumbuhkan kepercayaan pelanggan terhadap perusahaan dan

perusahaan bisa menciptakan rasa aman bagi para pelanggannya.

Jaminan juga berarti bahwa para karyawan selalu bersikap sopan

menguasai pengetahuan dan ketrampialan yang dibutuhkan untuk

menangani setiap pertanyaan atau masalah pelanggan.

5) Empaty (empati). Berati perusahaan memahami masalah para pelangganya dan bertindak demi kepentingan pelanggan,serta

memberikan perhatian personal kepada para pelanggan dan memiliki

Berdasarkan Uraian di atas dapat di buat skema kerangka

pemikiran sebagai berikut:

Gambar 2.1

Sumber : Admin, Definisi Kualitas Pelayanan Jasa dala Kualitas

27 BAB III

LAPORAN OBJEK PENELITIAN

A. Sejarah Berdirinya KSU BMT AR-RAHMAH

Pada saat Bapak Muhtadin, S.Ag bekerja di PT Unilever di awal

bulan juli 2005 ia di jumpai Muslih, S.Ag yang beralamat di Wates,

Gentan, Susukan teman kuliyahnya di fakultas syari’ah IAIN Walisongo

Semarang. Ia diajak mendirikan Kelompok Arisan Sepeda Montor. Pada

tanggal 10 juli 2005 Bersama Muslih, S.Ag (Staff KUA) dan Sriyati,

A.MA (Guru TK PGRI Gentan) sepakat mendirikan kelompok arisan

sepeda montor bernama “Rahma”.

Pada tanggal 6 Agustus 2005 mereka membuat AD ART

Kelompok Arisan Sepeda montor Rahma dan pada tanggal 12 Agustus

2005 diakta notariskan dengan Akta Notaris Ngatipah, SH, No.13 tanggal

12 Agustus 2005 diketuai Muslih, S.Ag.

Pada tanggal 15 Agustus 2005 terbentuk Kelompok Arisan Rahma

I dengan jumlah peserta 80 orang. Sukses di kelompok I selanjutnya pada

tanggal 23 september 2005 terbentuk kelompok Rahma II dengan peserta

yang jumlah nya sama. Sehingga sampai saat itu anggota arisan sepeda

montor Rahma 160 orang peserta yang terbagi 2 Kelompok.

B. Unit Simpan Pinjam Pola Syari’ah Mugi Mulyo di Karanggede Mengawali Berdirinya BMTAR-RAHMAH

Relasi bisnis Muhtadin, S.Ag cukup luas yang terdiri dari

Karanggede, Wonosegoro, Guo, Klego serta di 160 anggota kelompok

Arisan sepeda montor Rahma. Hal inilah yang menjasi inspirasi untuk

mengembangkan usahanya mendirikan lembaga keuangan. Masih menjadi

manajer Area PD kriya Pratama dan pengurus arisan sepeda montor

Rahma ia mulai mendesaign terbentuknya lembaga keuangan. Unit

Simpan Pinjam syari’ah “Baitul Mal Wat-Tamwil“ (BMT) menjadi pilihannya. Lagi pula BMT merupakan lembaga keuangan berbasis

syari’ah yang cukup diminati dan sangat menarik dikalangan masyarakat.

Pada tanggal 20 Agustus 2005 Ia mengawali pertemuannya

dengan Mustofa Al-Amin yang beralamat di krajan desa plumbon

kecamatan suruh. Beliau adalah manager BMT amal mulia yang berkantor

di sebelah barat pasar suruh dengan jarak 300 M. Sebagai teman semasa

sekolah di PGAN Salatiga Mustofa Al-Amin, S.Ag mendukung dan

bersedia membantu dengan syarat tidak mendirikan BMT diwilayah

kabupaten Semarang.

Pada tanggal 1 Oktober 2005 Muhtadin, S.Ag mengadakan

pertemuan dengan Bapak Jamaludin, SE yang beralamat di Karangroto,

semarang. Beliau adalah salah satu saudaranya yang menjadi manager di

BMT Walisongo Semarang. Pada saat itu ia menawarkan kepada

jamaludin, SE untuk bersedia membuka kantor cabang yang akan ia

Pada perkembangan berikutnya karena jarak komunikasi yang

terlalu jauh, ia mengurungkan niatnya. Selanjutnya ia melanjutkan

serangkaian kegiatan untuk perintisan dan pendirian BMT sebagai berikut:

1. Pada tanggal 8 Oktober 2005 ia menghadap Bapak Marsudi yang

beralamat di losari, Sruwen sebagai pengurus KSU Sumber Mulia di

tengaran. Beliau juga pernah mencalonkan diri sebagai calon anggota

DPRD dan Muhtadin sebagai team suksesnya. Pada pertemuannya

dengan Bapak Marsudi tersebut terjadi kesepakatan untuk

menggunakan Badan Hukum KSU Sumber Mulia untuk memulai

usaha dibidang keuangan bersama dengan Barudin, S.Ag yang

beralamat di Canggal, Blimbing, Sidoharjo Kec. Susukan. Namun

dalam waktu bersamaan temannya yang lain yang sama-sama pernah

dalam satu wadah perjuangan di pemberdayaan di kecamatan susukan

dimana sama-sama menjadi fasisilator Desa pada program

pengembangan kecamatan susukan, Priyo adi yuwono Deresan,

Susukan dan Joko Nur Fatoni Kementul Kec.Susukan sama-sama

ingin menggunakan Badan Hukum KSU Sumber Mulia. Akhirnya

terjadilah over lap dan mis pemahaman yang pada akhirnya

sama-sama tidak jadi menggunakan KSU Sumber Mulia.

2. Pertemuannya dengan Muhamad Mahmudi, S.Ag di rumahnya Desa

Klari Kec. Karanggede pada bulan Sya’ban di tahun 2005, Seorang

pengelola BMT Klari Sejahtera yang berkantor di rumahnya sendiri

Pertemuan-pertemuan dijalaninya kemudian terjadi kesepakatan untuk

bergabung dengan KSU Mugi Mulyo Andong yang saat itu dikelola

oleh Muhamad Nurkhozin, SIP sebagai Manajer. Pertemuan

pendekatan dan pembahasan bertiga dijalankan insentif selama bulan

romadlon 2005. Kemudian terjadilah kesepakatan yang tertulis dalam

surat perjanjian untuk mendirikan kantor Unit/ cabang simpan pinjam

pola syari’ah dikaranggede dengan kewajiban memberi 10% SHU

Kepada Induk KSU BMT Mugi Mulyo. Adapun susunan pengelola

Muhtadin, S.Ag sebagai kepala unit, M Mahmudi, S.Ag sebagai

sekretaris dan Nur Rofiatun sebagai bendahara. Pembukaan cabang

tersebut bertempat disebuah kios dirumah milik Bpak Drs. Muhdi Z

dikerep, Tegalsari, Karanggede. Pembukaan dan peresmian kantor

diadakan acara potong tumpeng dengan mengundang para tokoh

masyarakat setempat sekaligus diadakan sosialisasi pada awal

November 2005. Dalam perjalanannya pengelola kemudian ditambah

S Harmoyo Bahtir dan Edi Purwanto sebagai marketing. Berjalan kurang lebih 3 bulan, pada awal januari 2006 terjadi kekurangan

harmonisan diantara pihak manager yang pada akhirnya pihak KSU

Mugi Mulya menarik kesepakatan yang kemudian Muhtadin, S.Ag,

Bapak Drs. Muhdi Zamru dan Bapak Muhroni sepakat untuk

mendirikan BMT yang berbadan hukum sendiri. Dengan bantuan

berdirilah Ksu BMT AR-RAHMAH yang berbadan hukum No.

763/BH/503/II/2006 tertanggal 26 februari 2006.

C. Visi dan Misi BMT AR-RAHMAH Karanggede Visi

Mengembangkan usaha koperasi, meningkatkan aspek permodalan,

meningkatkan pelayanan kepada anggota yang pada akhirnya

kesejahteraan anggota meningkatkan melalui koperasi dengan ini maka

tingkat kemiskinan di daerah akan berkurang dan tingkat kesejahteraan

anggota dan masyrakat akan meningkat.

Misi

1. Meningkatkan bidang permodalan anggota kelompok koperasi.

2. Meningkatkan pelayanan dalam rangka mencukupi kebutuhan anggota.

3. Meningkatkan dan mengembangkan usaha koperasi

4. Meningkatkan pendapatan anggota melalui koperasi.

5. Meningkatkan kesejahteraan anggota.

6. Menekan angka kemiskinan daerah.

7. Membuka lapangan pekerjaan.

8. Menumbuh kembangkan aktifitas ekonomi daerah.

D. Data Lembaga

Nama Koperasi : Koperasi BMT AR-RAHMAH

Tahun berdiri : 2006

Alamat : Jalan Raya Karanggede-Sruwen KM 01 Dusun Kerep

Desa Tegalsari Kec. Karanggede Kab. Boyolali provinsi

jawa tengah

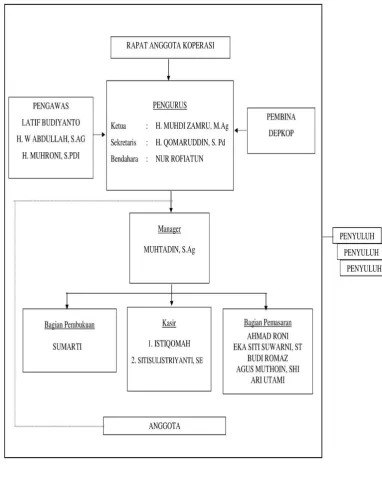

E. Struktur Organisasi

Pengertian Dari Struktur Organisasi

Organisasi adalah suatu usaha bersama antara dua orang atau lebih

untuk mencapai tujuan tertentu. (Heidrachman Ranupandojo, 1996: 35).

Struktur organi sasi adalah suatu kerangka kerja yang dipikirkan oleh

manajer untuk membagi-bagi dan mengkoordinasikan aktivitas anggota

Gambar 3.1

1. Pengawas

a. Latif Budiyanto

b. H. Muhroni, S.Pdi

c. H. Abdullah, S.Ag

2. Pengurus

a. Ketua : Drs. H. Muhdi, M.Ag

b. Sekertaris : H. Qomarudin, S.Pd

c. Bendahara : Muhtadin, S.Ag

3. Pengelola

a. Manager : Muhtadin, S.Ag

b. Accounting : Istiqomah

c. Kasir : Siti Sulistriyani. SE

Ari Utami, Amd

4. Marketing : Ahmad Roni

Eka Siti Suwanti. SE

Budi Romaz

Sumarti

F. Tugas dan Wewenang 1. Ketua

Tugas-tugas

a. Menyelenggarakan RAT.

b. Menyusun atau merumuskan kebijakan umum untuk mendapat

persetujuan Rapat Anggota.

c. Mengevaluasi kegiatan BMT.

d. Mensosialisasikan BMT.

e. Menyelenggarakan rapat pengurus untuk :

1) Evaluasi bulanan dan perkembangan kinerja BMT.

2) Bersama mengelola menentukan dan membuat kebijakan

strategi BMT.

3) Menandatangani dokumen dan surat yang berhubungan dengan

lembaga lain.

Wewenang

a. Mengangkat dan memperhentikan manajer BMT.

b. Menyetujui atau menolak mengenai:

1) Pembiayaan yang dinilainya di atas wewenang manajer.

2) Kebijakan baru BMT dengan pertimbangan dari pengurus yang

lain.

3) Kerjasama dengan pihak lain (investor asing) yang di usulkan

4) Anngaran yang diajukan manajer dengan pertimbangan dari

bendahara pengurus.

5) Mengesahkan laporan bulanan yang diajukan manajer.

6) Mendelegasikan tugas dan wewenang kepada yang ditunjukan

jika berhalangan.

7) Dengan manajer memilih dan memutuskan kantor Akutan

publik (KAP) yang ditugaskan untuk mengaudit lapran

pengelola.

2. Sekretaris Tugas-tugas

a. Mengadakan acara pada kegiatan :

1) Rapat pengurus

2) Rapat anggota

3) Pertemuan pengurus dengan pengelola

4) Kunjungan pengurus ke instansi/ lembaga .

b. Menyusun konsep surat-surat keluar (eksteren) dan kedalam

(interen) dari pengurus.

c. Menerima dan melayani tamu yang berhubungan dengan ketua

pengurus BMT.

d. Menyampaikan amanat dari ketua dalam pertemuan apabila ketua

berhalangan hadir.

f. Menerima masukan (saran dan kritik) yang di ajukan oleh para

pengelola kepala pengurus.

g. Menyusun konsep kebijakan (policy) pengurus atas BMT. Wewenang

a. Memberikan pendapat kepada ketua mengenai aspek keuangan

terhadap usulan pembukuan cabang, kerjasama atau unit usaha

baru.

b. Meminta manajer untuk mengoreksi anggaran yang diajukan.

c. Meminta manajer untuk menjelaskan dampak keuangan yang ada

dari aktifitas yang akan diajukan pengelola.

3. Badan Pengawas Tugas-tugas

a. Menelaah peraturan lembaga yang berlaku apakah sesuai dengan

aturan hukum dan syari’ah, Peraturan yang berlaku, ahlak serta tak

ada benturan kepentingan maupun unsur-unsur yang melanggar

hukum.

b. Menelaah masalah perilaku manajemen/karyawan yang

menyangkut:

1) Benturan kepentinga.

2) Melangar kepatuhan.

3) Melakukan kecurangan.

4) Manupulasi.

d. Menilai keserasian antara kebijakan akuntansi apakah sesuai

dengan syari’ah.

Wewenang

a. Memberikan solusi dan diajukan kepada pengurus sebagai saran

dan masukan kepada pengelola dan jajaran manajemen.

b. Merekomendasi akutan publik kepada pengurus.

4. Manajer Tugas-tugas

a. Menyusun Rencana Operasional BMT dalam setahun yang

mencakup:

1) Rencana anggaran.

2) Rencana pemasaran

3) Rencana pengembangan produk, Promosi, dan distribusi

(berdasarkan pemetaan segmen dan potensi pasar).

4) Rencana organisasi sales force (gugusan marketer).

b. Mengusulkan Rencana operasional kepada pengurus untuk dibahas

dan disahkan oleh pengurus pada RAT.

c. Memimpin rapat koordinasi dan evaluasi bulanan yang diadakan

pada pesan terakhir dengan agenda.

d. Pembacaan laporan tertulis dan kordinator mengenai laporan

akutansi dan keuangan umum rapat RAT.

e. Pengambilan keputusan untuk rencana perbaikan atau mengatasi

f. Memberikan tanda tangan sebagai validasi pada berkas

pembiayaan yang diajukan.

Wewenang

a. Menyetujuipembiayaan yang sesuai dengan ketentuan yang

berlaku.

b. Mengajukan usulan produk baru pembiayaan dan tabungan.

c. Mengusulkan promosi, mutasi dan pemberhentian berdasarkan

masukan pertimbangan.

5. Kapala Bagian Pembukuan Tugas-tugas

a. Melaporkan laporan keuangan pada pertemuan.

b. Membuat analisis rentabilitas, solvabilitas, dan profitilitas yang dibahas pada pertemuan bulanan.

c. Memberikan masukan-masukan yang berkaitan dengan kebijakan

tentang akutansi dan keuangan.

d. Mengadakan pertemuan intern khusus untuk para teller guna

menyampaikan kebijakan akuntansi.

e. Mengatur manajemen arus cash flow dengan memantau arus kas masuk dan keluar, mengatur jadwal pembayaran hutang, kebijakan

Wewenang

a. Mengusulkan pembenahan dan desain sistem informasi akuntansi

apabila sudah tidak sesuai dengan kebutuhan.

b. Mengusulkan kebijakan keuangan BMT.

c. Menolak usulan pengajuan anggaran yang tidak jelas.

d. Membuat kebijakan mengenai prosedurpenyampaian informasi

akuntansi.

e. Mengendalikan pelaksanaan anggaran.

6. Kepala Kantor Kas Tugas-tugas

a. Melaporkan posisi kas ditangan (on hand/brankas) dan di bank terakhir.

b. Mengeluarkan uang yang telah disetujui oleh kabag. Pembukuan

dan manajer.

c. Menghitung setoran-setoran uang dari teller.

d. Menyimban uang dalam brankas/menyetorkan uang ke bank.

e. Mengelola kas kecil

Wewenang

a. Mengusulkan masukan untuk kebijakan keuangan kepada kabag.

Pembukuan.

7. Kapala Bagian Pemasaran

Tugas-tugas Kepala Bagian Pemasaran: a. Menyusun daftar rencana operasional.

b. Mengusulkan rencana anggaran dan rencana kerja.

c. Mengembangkan data base pelanggan jasa keuangan BMT untuk

menyusun profil dari nasabah dan pengembangan pemasaran.

d. Mengembangkan strategi pemasaran.

e. Melakukan survey berdasarkan wewenang atau persetujuan.

Wewenang

a. Mengusulkan pola insentif kepada manajer.

b. Menyetujui pembiayan sesuai dengan ketentuan yang berlaku.

c. Mengajukan daftar pembiayaan

G. Produk-Produk

1. Produk Tabungan.

a. Si Didik (Simpanan Pendidikan)

1) Simpanan ini merupakan Program para orang tua sehingga

pendidikan anaknya terjamin

2) Pembayaran sangat ringan dengan hanya menyisihkan Rp.

60.000,- per bulan selama 6 tahun, sedang bagi yang berhenti

di tengah jalan akan dikembalikan seperti simpanan biasa tanpa

dikurangi

3) Pada tahun ke-6 akan diterimakan dana pendidikan Rp.

b. Siska (Simpanan Sistem Berjangka)

Simpanan ini tepat untuk menginfestasikan dananya untuk

perekonomian umat dengan nisbah bagi hasil

6 Bulan = 36% : 64%

12 Bulan = 41% : 59%

c. Si Dufi (Simpanan Idul Fitri)

Simpanan suka rela bagi masyarakat untuk keperluan

persiapan Hari raya idul fitri dengan Nisbah bagi hasil = 36% :

64%.

d. Si Aqur (Simpanan Aqiqoh dan Qurban)

Simpanan suka rela bagi masyarakat untuk keperluan

persiapan walimatul aqiqoh maupun qurban dengan Nisbah bagi

hasil= 31% : 69 %.

e. Si Aman (Simpanan Amanah)

Simpanan suka rela bagi masyarakat yang berasal dari

zakat,infak dan shodaqoh dengan Nisbah bagi hasil = 31% : 69%.

f. Si Lancar (Simpanan Suka Rela Lancar)

Simpanan ini tidak terikat baik waktu pengambilan maupun

2. Produk Pembiayan

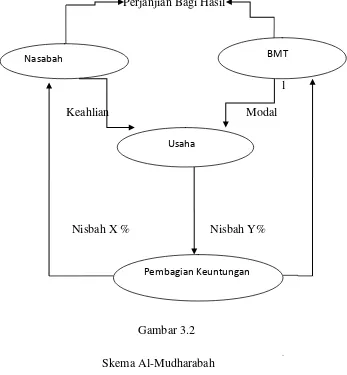

a. Al-Mudharabah (MDA)

Adalah pembiayaan modal kerja dimana seluruh dana

disediakan oleh BMT dan nasabah harus mengembalikan pinjaman

ditambah bagi hasil yang disesuaikan dengan keuntungan.

Perjanjian Bagi Hasil

l

Keahlian Modal

Nisbah X % Nisbah Y%

Gambar 3.2

Skema Al-Mudharabah Nasabah

Usaha

BMT

b. Murabahah (MBA)

Adalah pembiayaan yang diberikan untuk pembelian

barang yang diperlukan nasabah, dan nasabah akan membayar

secara tangguh pada waktu yang telah di tetapkan sebesar harga

barang di tambah mark up yang diberikan kepada BMT.

MBA

Tunai & Mark up

Pembelian Penyerahan

Gamabar 3.3

Skema Murabahah BMT ( Penyedia

Barang )

Nasabah (Pembeli)

3. Persyaratan Pembiayaan

Syarat-syaratnya sebagai berikut:

a. Usia permohonan: 21 s/d 60 tahun

b. Mengisi permohonan pembiayaan dilengkapi:

1) Foto Copy Kartu KK 2 lembar

2) Foto Copy KTP (suami & istri) 2 lembar

3) Foto Copy Jaminan:

-Sertifikat + PBB 2 lembar

-BPKB + Foto Copy STNK 2 lembar

4) Rekening Listrik 2 bulan terakhir

5) Foto Copy Surat Nikah 1 lembar

c. Bersedia di Survey

BAB IV

PENYAJIAN DATA DAN ANALISIS

A. Karakteristik Responden

Data yang di gunakan dalam peneliti ini adalah data primer dan

data sekunder. Data Primer yaitu data yang diperoleh secara langsung dari

objek peneliti, sedangkan data sekunder adalah data yang diperoleh

melalui data yang telah diteliti. Data primer diperoleh dengan cara

menggunakan kuesioner yang di bagikan kepada 50 nasabah tabungan

Dari analisa kuesioner maka peneliti mendapatkan gambaran tentang jenis

kelamin, status perkawinan, pendidikan terakhir, pekerjaan, lama menjadi

nasabah BMT, dan dari siapa mengetahui keberadaan BMT

AR-RAHMAH Karanggede. Secara rinci karakteristik dari responde/nasabah

dari BMT AR-RAHMAH KARANGGEDE adalah sebagai berikut:

Tabel 4.1

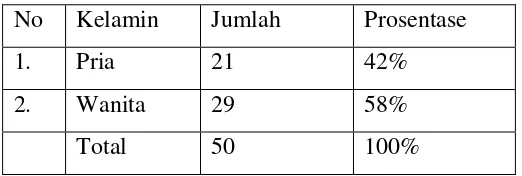

Jenis Kelamin Responden No Kelamin Jumlah Prosentase

1. Pria 21 42%

2. Wanita 29 58%

Total 50 100%

Sumber: BMT AR-RAHMAH Karanggede

Berdasarkan tabel di atas dapat diketahui bahwa dari 50 nasabah

BMT AR-RAHMAH yg menjadi responden terdiri dari 42% pria dan 58%

wanita.

Tabel 4.2

Karanggede yang menjadi responden paling banyak berstatus menikah,

dengan presentase menikah sebesar 66% dan belum menikah sebesar 34%.

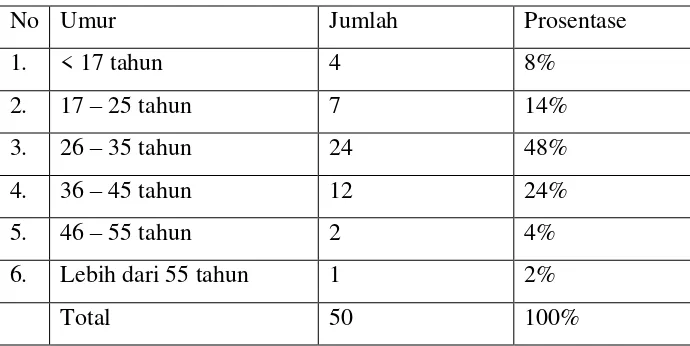

dan yang paling sedikit adalah nasabah yang berumur lebih dari 55 tahun

dengan prosentase sebesar 2%.

Tabel 4.4

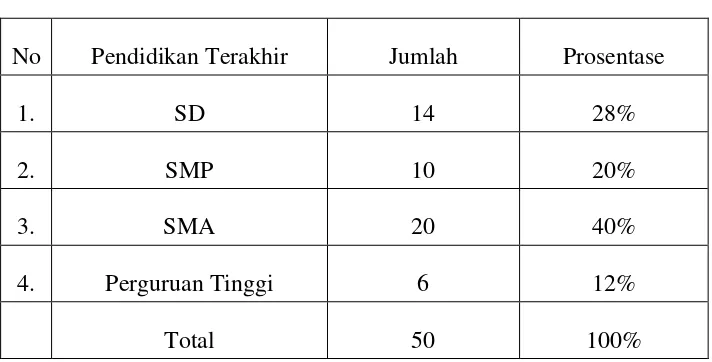

Pendidikan Terakhir Responden

No Pendidikan Terakhir Jumlah Prosentase

1. SD 14 28%

2. SMP 10 20%

3. SMA 20 40%

4. Perguruan Tinggi 6 12%

Total 50 100%

Sumber: BMT AR-RAHMAH Karanggede

Tabel di atas menjelaskan bahwa nasabah BMT AR-RAHMAH

Karanggede yang menjadi responden di lihat dari pendidikan terakhir yang

paling banyak adalah berpendidikan SMA dengan prosentase sebesar

40%, kemudian SD sebesar 28%, SMP sebesar 20%, dan yang paling

Tabel 4.5

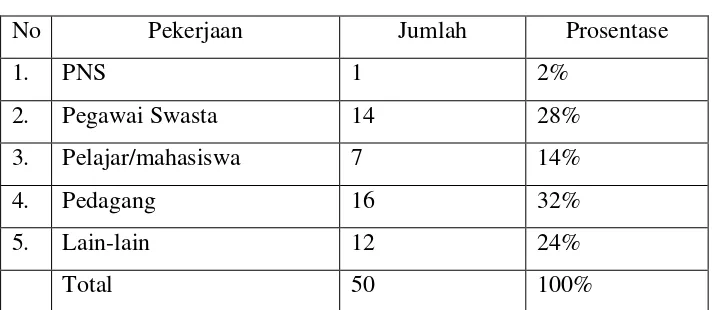

Kranggede yang menjadi responden dilihat dari segi pekerjaan yang

palingbanyak adalah pedagang dengan prosentase sebesar 32%, Kemudian

pegawai swasta sebesar 28%, lain-lain (wiraswasta, ibu rumah tangga, dan

petani) sebesar 24%, pelajar/ mahasiswa sebesar 14%, dan yang paling

sedikit adalah PNS sebesar 2%.

Tabel 4.6

Lama menjadi Anggota BMT AR-RAHMAH

Tabel di atas menjelaskan bahwa nasabah BMT AR-RAHMAH

Karanggede yang menjadi responden dilihat dari beberapa lama menjadi

nasabah BMT yang paling banyak adalah antara 2 - 4 tahun dengan

prosentase sebesar 28%. Dan kurang dari 6 bulan, antara 6-24 bulan, lebih

dari 4 tahun adalah seimbang dengan prosentase sebesar 24%.

Tabel 4.7

Sumber Referensi Masyarakat Tentang BMT AR-RAHMAH

No Mengetahui BMT Jumlah Prosentase

1. Keluarga 12 24%

2. Teman 18 36%

3. Tetangga 7 14%

4. Marketing 6 12%

5. Lain-lain 7 `14%

Total 50 100%

Sumber: BMT AR-RAHMAH Karanggede

Tabel di atas menjelaskan bahwa kebanyakan nasabah BMT

AR-RAHMAH Karanggede yang menjadi responden mengetahui keberadaan

BMT dari teman mereka dengan prosentase sebesar 36%, kemudian

keluarga dengan prosentase sebesar 24%, tetangga dan lain-lain sama

besarnya yaitu sebesar 14% dan yang paling sedikit adalah tenaga

marketing yaitu 12%.

B. Karakteristik Kualitas Pelayanan Jasa

Berdasarkan Kuesioner yang dibagikan Kepada nasabah BMT

nasabah terhadap kualitas pelayanan yang terdiri dari tangibles, reliability,responsiveness, assurance, empathy.

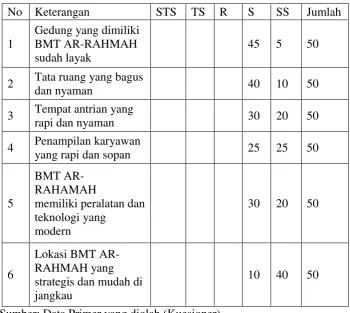

1. Tangibles (Bukti langsung/nyata) Tabel 4.8

3 Tempat antrian yang

rapi dan nyaman 30 20 50

Sumber: Data Primer yang diolah (Kuesioner)

Dari data di atas dapat diketahui bahwa faktor yang dominan

dalam kualitas pelayanan nasabah dari segi tangibles adalah:

a. Gedung, 90% responden sangat setuju bahwa gedung BMT

AR-RAHMAH Karanggede layak sebagai sebuah kantor lembaga

keuangan syari’ah.

c. Tempat antrian BMT, 60% respendon berpendapat setuju dengan

tempat antrian yang rapi dan nyaman sehingga nasabah merasa

betah disana.

d. Penampilan karyawan BMT, 50% responden berpendapat sangat

setuju bahwa karyawan berpenampilan rapi dan sopan sesuai

dengan syari’ah.

e. Peralatan yang modern, 60% responden berpendapat setuju BMT

AR-RAHMAH memiliki peralatan yang modern seperti Ac, di

ruang tunggu ada televisi, ruang akad yang nyaman.

f. Lokasi BMT, 80% responden berpendapat sangat setuju lokasi

BMT AR-RAHMAH yang strategis dan mudah di jangkau berada

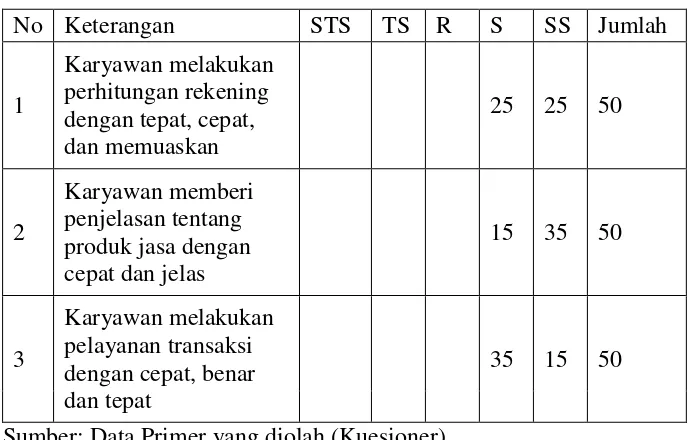

2. Reliability (Kehandalan)

Sumber: Data Primer yang diolah (Kuesioner)

Dari data di atas dapat diketahui bahwa faktor dominan dalam

kualitas pelayanan nasabah dari segi reliability adalah :

a. 50% responden menyatakan setuju bahwa karyawan BMT

AR-RAHMAH Karanggede melakukan perhitungan rekening dengan

tepat, cepat, dan memuaskan.

b. 70% responden menyatakan sangat setuju bahwa karyawan BMT

AR-RAHMAH Karanggede memberi penjelasan tentang produk

jasa dengan detail dan jelas serta mampu memberikan saran

tentang produk yang tepat sebagai solusi keuangan yang di hadapi

c. 70% responden berpendapat setuju bahwa karyawan BMT

AR-RAHMAH Karanggede melakukan pelayanan transaksi dengan

cepat, benar dan tepat.

3. Responsiveness (Daya Tanggap) Tabel 4.10

Dari data di atas dapat diketahui bahwa faktor dominan dalam

kualitas pelayanan nasabah dari segi responsiveness adalah:

a. 80% responden berpendapat setuju, bahwa karyawan BMT

AR-RAHMAH Karanggede menyatakan secara jelas jenis pelayanan

yang diberikan kepada nasabah.

b. 60% responden berpendapat sangat setuju bahwa karyawan BMT

AR-RAHMAH Karanggede memberikan pelayanan secara cepat

c. 72% responden berpendapat setuju, BMT AR-RAHMAH selalu

bersedia membantu kesulitan yang dihadapi nasabah.

4. Assurance (Jaminan)

3 Karyawan bersikap ramah

dan sopan 10 40 50

kualitas pelayanan nasabah dari segi assurance adalah :

a. 84% responden berpendapat setuju, bahwa karyawan BMT

ARRAHMAH Karanggede memiliki sifat dapat dipercaya, dan

dapat menjaga reputasi perusahaan.

b. 86% responden berpendapat setuju, bahwa nasabah merasa aman

atas pelayanan yang diberikan oleh karyawan BMT AR-RAHMAH

c. 80% responden berpendapat setuju, bahwa sikap karyawan BMT

AR-RAHMAH Karanggede ramah, sopan, sabar dan murah

senyum.

d. 80% responden berpendapat setuju, bahwa karyawan BMT

AR-RAHMAH Karanggede selalu menjaga kerahasiaan nasabah.

5. Empathy (empati)

Sumber: Data Primer yang diolah (Kuesioner)

Dari data di atas dapat diketahui bahwa faktor yang paling

dominan dalam kualitas pelayanan nasabah dari segi empathy adalah: a. 60% responden berpendapat sangat setuju, bahwa karyawan BMT

AR-RAHMAH harus mampu melayani penggunajasa yang dating

b. 80% responden berpendapat sangat setuju, bahwa karyawan BMT

memberikan kemudahan kepada pengguna jasa saat bertransaksi

seperti menabung atau mengambil tabungan tanpa harus antri

panjang.

c. 70% responden berpendapat sangat setuju, bahwa karyawan BMT

AR-RAHMAH harus mengenal atau menghafal nama pengguna

jasa yang sering dilayani.

6. Hasil Rata-rata Pendapat Responden

Berikut ini adalah hasil kesimpulan pendapat responden

terhadap masing-masing variabel dimensi kualitas pelayanan:

Tabel 4.12

Data Rata-rata Responden

Keterangan Persen Indikator

Tangibles 90% Sangat Baik Reliability 70% Baik

Responsiveness 80% Sangat Baik Assurance 86% Sangat Baik Empathy 80% Sangat Baik Sumber: Data Primer yang diolah (Kuesioner)

Dari data di atas dapat diketahui pelayanan BMT

AR-RAHMAH Karanggede, sangat baik pada seluruh dimensi kualitas

(tangibles) dan dimensi (assurance) dengan tingkat kepuasan nasabah lebih tinggi jika dibandingkan dengan tiga dimensi kualitas pelayanan

lainnya

C. Pertumbuhan Produk Tabungan di BMT AR-RAHMAH Karanggede tahun 2011-2015

Tabel 4.13

Data Pertumbuhan Nasabah dan Tabungan Nasabah

No Tahun Jumlah Nasabah Jumlah Tabungan

1 2011 310 123.266.640

2 2012 377 720.310.669

3 2013 401 724.662.689

4 2014 335 354.863.360

5 2015 545 321.580.205

Sumber: BMT AR-RAHMAH Karanggede

Dari tabel di atas dapat dilihat pertumbuhan produk tabungan yang

ada di BMT AR-RAHMAH tahun 2011-2013 jumlah anggota dan jumlah

nominalnya semakin meningkat, hal ini menandakan bahwa minat

masyarakat yang semakin tinggi seiring dengan pelayanan yang ada di

BMT yang semakin baik. Dari tabel tersebut dapat diketahui pada tahun

2014 jumlah nasabah mengalami penurunan hal ini disebabkan adanya

kendala seperti adanya pilihan produk lain antar BMT hal ini memberi