550 PENGARUH PERSEPSI KEADILAN DAN PERSEPSI KEMUDAHAN

PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK KELOMPOK UMKM PASCA PENETAPAN PERATURAN

PEMERINTAH NOMOR 46 TAHUN 2013 PADA KPP PRATAMA SAWAHAN SURABAYA

Sariati, Khusni Hidayati, Susi Tri Wahyuni

Program Studi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya

Sariati1812@gmail.com

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui apakah terdapat pengaruh persepsi keadilan dan persepsi kemudahan perpajakan terhadap kepatuhan wajib pajak kelompok UMKM pasca penetapan PP No 46 Tahun 2013 pada KPP Pratama Sawahan Surabaya. Dari hasil penelitian ini dapat diketahui bahwa persepsi keadilan pajak terkait PP No 46 Tahun 2013 memiliki pengaruh yang signifikansi terhadap tingkat kepatuhan wajib pajak kelompok UMKM dan persepsi kemudahan perpajakan terkait PP No 46 Tahun 2013 berpengaruh yang signifikansi terhadap tingkat kepatuhan wajib pajak kelompok UMKM.

Kata Kunci : Persepsi Keadilan Pajak, Persepsi Kemudahan Perpajakan, PP No 46 Tahun 2013, Kepatuhan wajib pajak, Kelompok UMKM

ABSTRACT

The purpose of this research is to know whether there is influence of perception of justice and perception of ease of taxation to taxpayer compliance group of Micro, Small and Medium Enterprises after the stipulation of Government Regulation Number 46 Year 2013 at KPP Pratama Sawahan Surabaya. From the result of this study can be seen that the perception of fairness related tax PP No 46 of 2013 has a significant influence on compliance level taxpayer UMKM group and the perception of ease of taxation related PP No 46 of 2013 have an effect on the level of compliance of taxpayer group of UMKM. Keyword : perception of justice, perception of ease of taxation, PP No 46 of 2013,

taxpayer compliance, group of UMKM

PENDAHULUAN

Indonesia merupakan negara berkembang yang memiliki anggaran pendapatan bertumpu pada sektor perpajakan. Kementerian keuangan mempublikasikan komposisi pendapatan pajak dalam Anggaran Pendapatan dan Belanja Negara (APBN) tergolong paling besar dibanding pendapatan dari sektor lain, total pendapatan negara pada Tahun 2014 sebesar Rp.1.550,6 Triliun yang

551 bersumber dari pajak sebesar Rp. 985,1 Triliun atau 63,5%, kepabeanan dan cukai sebesar Rp. 161,7 Triliun atau 10,4%, hibah sebesar Rp. 5,1Triliun atau 0,3% dan penerimaan bukan pajak sebesar Rp. 398,7 Triliun atau 25,7%, Sedangkan total penerimaan negara pada Tahun 2015 sebesar Rp. 1.508,0 Triliun yang bersumber dari pajak sebesar Rp. 1.060,8 Triliun atau 70,3%, kepabeanan dan cukai sebesar Rp. 179,6 Triliun atau 11,9%, hibah sebesar Rp. 12,0 Triliun atau 0,8% dan penerimaan bukan pajak sebesar Rp. 255,6 Triliun atau 16,9%. Hal ini menunjukkan perkembangan dan pembangunan negara sangat bergantung pada pemasukan dari sektor pajak dan menuntut adanya peran aktif masyarakat untuk berpartisipasi dalam menghimpun pajak.

Dari tahun ke tahun besarnya pendapatan negara dari sektor perpajakan ditargetkan terus meningkatsehingga diperlukan pula usaha yang lebih untuk mencapainya. Pemerintah mengupayakan melalui berbagai kebijakan yang mendukung kesadaran masyarakat dalam menunaikan kewajiban dalam perpajakan. Beberapa peraturan baru semakin banyak dikeluarkan dengan harapan masyarakat semakin aktif berpartisipasi terutama dalam penghimpunan Pajak Penghasilan (PPh). Tax ratio Indonesia yang merupakan perbandingan antara penerimaan pajak dengan Produk Domestik Bruto (PDB) memiliki nilai yang masih relatif rendah, yaitu 11,2% pada tahun 2011, 11,4% pada tahun 2012, 11,3% pada tahun 2013 dan 10,8% pada tahun 2014.

Sejalan dengan rendahnya tax ratio Indonesia, Produk Domestik Bruto (PDB) Indonesia ditopang oleh dua kelompok usaha yaitu Mikro Kecil dan Menengah (UMKM) serta Usaha Besar (UB) menurut Undang-Undang No 20 Tahun 2008 tentang UMKM adalah usaha ekonomi produktif yang dimiliki perorangan atau badan dengan peredaran bruto (omzet) tidak lebih dari Rp. 4,8 Miliar dalam satu tahun. UMKM diklasifikasikan menjadi tiga kelompok yaitu Usaha Mikro, Kecil, dan Menengah (UMKM).

552 Tabel 1

Perkembangan Data Usaha Mikro, Kecil, Menengah(UMKM) Dan Usaha Besar (UB) Tahun 2011-2013

NO INDIKATOR SATUAN TAHUN 2011 TAHUN 2012 TAHUN 2013 JUMLAH PANGSA % JUMLAH PANGSA % JUMLAH PANGSA % (1) (2) (3) (4) (5) (6) (7) (8) (9) 1. UNIT USAHA (A=B) (Unit) 55.211.396 56.539.560 57.900.787 A. Usaha Mikro, Kecil dan Menengah (UMKM) (Unit) 55.206.444 99,99 56.534.592 99,99 57.895.721 99,99 - Usaha Mikro (UMi) (Unit) 54.559.969 98,82 55.856.176 98,79 57.189.393 98,77 - Usaha Kecil (UK) (Unit) 602.195 1,09 629.418 1,11 654.222 1,13 - Usaha Menengah(UM) (Unit) 44.280 0,08 48.997 0,09 52.106 0,09 B. Usaha Besar (UB) (Unit) 4.952 0,01 4.968 0,01 5.066 0,01 Sumber : Kementerian Koperasi Usaha Kecil dan Menengah (2013)

Berdasarkan Tabel 1 menunjukkan bahwa dari tahun ke tahun semakin meningkatnya Usaha Mikro, Kecil, Menengah (UMKM), tetapi melihat besarnya potensi penerimaan pajak dari Usaha Mikro, Kecil, Menengah (UMKM) belum tergali secara masksimal, maka sejak tahun 2012 pemerintah mulai mempersiapkan sebuah peraturan pemerintah untuk wajib pajak yang memiliki penghasilan atau peredaran bruto tertentu.

Sebagai fungsi budgeter yaitu memasukkan uang sebanyak-banyaknya ke kas negara, upaya untuk meningkatkan kepatuhan wajib pajak melalui Undang-Undang Pajak Penghasilan (UU PPh) pasal 14 ayat (2) untuk wajib pajak orang pribadi dan pasal 31E Undang-Undang No. 36 Tahun 2008 untuk wajib pajak badan belum bisa mengambil potensi pajak secara optimal dari UMKM. Hal tersebut terbukti dengan tax ratio yang masih relatif kecil. Maka pemerintah Indonesia menetapkan Peraturan Pemerintah No. 46 Tahun 2013 yang mulai berlaku pada 1 juli 2013 guna untuk meningkatkan kepatuhan wajib pajak kelompok UMKM.Penetapan Peraturan Pemerintah No.46 Tahun 2013 atas dasar pertimbangan pasal 4 ayat (2) huruf e dan pasal 17 ayat (7) Undang-Undang Pajak Penghasilan (UU PPh) serta prinsip kemudahan dalam perhitungan, penyetoran dan pelaporan pajak kepada wajib pajak dengan peredaran bruto tertentu. Peraturan Pemerintah No. 46 Tahun 2013 merupakan pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tidak melebihi Rp. 4,8 miliar dalam satu tahun pajak. Pajak

553 Penghasilan (PPh) atas Peraturan Pemerintah No. 46 Tahun 2013 adalah Pajak Penghasilan (PPh) Final dengan tarif 1% dari peredaran bruto setiap bulan untuk semua jenis usaha baik jasa, dagang, maupun industri. Pada dasarnya Peraturan Pemerintah No. 46 Tahun 2013 ini mempunyai tiga tujuan utama yaitu kemudahan tertib administrasi, transparansi dan peningkatan kontribusi masyarakat dalam pembangunan.

KAJIAN TEORI Pajak

Undang-Undang Nomor 16 Tahun 2009 tentang Perubahan keempat atas Undang-Undang Nomor 6 tahun 1983 tentang ketentuan umum dan tata cara perpajakan pada pasal 1 ayat 1 berbunyi pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan bagi negara sebesar-besarnya kemakmuran rakyat. Rochmat (Mardiasmo, 2013)“pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Fungsi Pajak (Suandy, 2014) terbagi menjadi dua, yaitu: 1. Fungsi Finansial (Budgeter)

Memasukkan uang sebanyak-banyaknya ke kas negara, dengan tujuan untuk membiayai pengeluaran-pengeluaran negara.

2. Fungsi Mengatur (Regulerend)

Pajak digunakan sebagai alat untuk mengatur masyarakat baik dibidang ekonomi, sosial, maupun politik dengan tujuan tertentu.

Syarat Pemungutan Pajak Menurut Mardiasmo (2016:4-5) agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut:

554 1. Syarat keadilan

Pemungutan pajak harus adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing.

2. Syarat yuridis

Pemungutan pajak harus berdasarkan Undang-Undang di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, bagi negara maupun warganya.

3. Syarat ekonomis

Pemungutan pajak tidak boleh mengganggu perekonomian, yaitu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

4. Syarat finansial

Pemungutan pajak harus efisien, sesuai fungsi Budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya. 5. Sistem pemungutan pajak harus sederhana

Pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

Definisi Pajak Penghasilan

Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 46 tentang pajak penghasilan menjelaskan bahwa pajak penghasilan adalah pajak yang dihitung berdasarkan peraturan perpajakan dan pajak ini dikenakan atas Penghasilan Kena Pajak (PKP). Pajak Penghasilan (PPh) termasuk dalam kategori sebagai pajak subyektif, artinya pajak dikenakan ada subjeknya yakni yang telah memenuhi kriteria yang telah ditetapkan dalam peraturan perpajakan (Suandy, 2014:43). Pajak Penghasilan Final

adalah setelah pelunasannya, kewajiban pajak telah selesai dan penghasilan yang dikenakan pajak penghasilanfinal tidak dapat digabungkan dengan jenis penghasilan lain yang terkena pajak penghasilan yang bersifat tidak final. Pajak jenis ini dapat dikenakan terhadap jenis penghasilan, transaksi, atau usaha tertentu.

555 Peraturan Pemerintah RI Nomor 46 Tahun 2013

Peraturan Pemerintah Nomor 46 Tahun 2013 atas dasar pertimbangan pasal 4 ayat (2) huruf e dan pasal 17 ayat (7) Undang-Undang Pajak Penghasilan (UU PPh) yang mulai berlaku 1 juli 2013 mengatur mengenai pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak orang pribadi atau badan yang memiliki peredaran bruto tidak melebihi 4,8 miliar dalam satu tahun pajak. Peredaran bruto yang dimaksud dalam Peraturan Pemerintah Nomor 46 Tahun 2013 adalah seluruh penghasilan usaha, termasuk dari usaha cabang tetapi tidak termasuk penghasilan dari sebagai berikut :

1. Penghasilan dari jasa pekerjaan bebas

2. Penghasilan dari usaha yang dikenai pajak penghasilan yang bersifat final berdasarkan Undang-Undang perpajakan lainnya

3. Penghasilan yang diterima atau diperoleh dari luar negeri 4. Penghasilan yang tergolong bukan objek pajak

Besar Pajak Penghasilan (PPh) atas Peraturan Pemerintah Nomor 46 Tahun 2013 yang wajib disetor oleh wajib pajak ialah tarif tunggal 1% dari peredaran bruto setiap bulan dan bersifat final untuk semua jenis usaha baik jasa, dagang, maupun industry.

Tidak termasuk kriteria wajib pajak orang pribadi atau badan sebagaimana yang dimaksud dalam Peraturan Pemerintah Nomor 46 tahun 2013 adalah

1. Wajib pajak orang pribadi yang melakukan kegiatan usaha perdagangan atau jasa yang dalam usahanya, yaitu memanfaatkan sarana atau prasarana yang dapat dibongkar pasang, baik yang menetap maupun tidak menetap atau memanfaatkan sebagian atau seluruh tempat untuk kepentingan umum yang tidak diperuntukkan bagi tempat usaha atau berjualan.

2. Wajib pajak badan yang belum beroperasi secara komersial atau wajib pajak badan yang dalam jangka waktu satu tahun setelah beroperasi secara komersial memperoleh peredaran bruto melebihi Rp. 4,8 miliar.

556 Usaha Mikro Kecil dan Menengah (UMKM)

Batasan peredaran bruto tidak melebihi Rp. 4,8 miliar dalam Peraturan Pemerintah Nomor 46 Tahun 2013 merupakan bagian dari kelompok Usaha Mikro, Kecil dan Menengah (UMKM) dimana menurut Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM) didefinisikan sebagai berikut :

1. Usaha mikro adalah usaha produktif yang dimiliki orang perorangan dan/atau badan usaha perorangan dengan total asset maksimal Rp. 50.000.000,00 dan omset dalam satu tahun maksimal Rp. 300.000.000,00

2. Usaha Kecil adalah usaha ekonomi produktif yang dimiliki orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar. Usaha kecil memiliki total asset lebih dari Rp.50.000.000,00 sampai 500.000.000,00 dan mempunyai omset dalam satu tahun diatas Rp.300.000.000,00 sampai Rp.2.500.000.000,00.

3. Usaha Menengah adalah usaha ekonomi produktif yang dimiliki orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar. Usaha Menengah memiliki asset diatas Rp.500.000.000,00 sampai 10.000.000.000,00 dan mempunyai omset dalam satu tahun diatas Rp. 2.500.000.000,00 sampai Rp. 50.000.000.000,00.

Persepsi

Persepsi merupakan suatu proses dari individu dalam memilih, mengelola dan menginterprestasikan suatu rangsangan yang diterimanya ke dalam suatu penilaian yang terkait apa yang ada disekitarnya (Schiffman dan Kanuk, 2010) melalui persepsi ini seseorang dapat melakukan penilaian terkait kondisi yang ada di sekitarnya untuk kemudian tergerak melakukan sesuatu yang sesuai dengan persepsi yang terbentuk sebelumnya.

557 Persepsi Keadilan Perpajakan

Asas keadilan dalam prinsip perundang-undangan pajak maupun dalam pelaksanaannya harus dipegang teguh. Walaupun keadilan itu sangat relatif. Keadilan pajak menurut Richard A. Musgrave dan Peggy B. Musgrave dalam buku public finance in theory and practice, terdiri dari dua macam asas keadilan (Waluyo, 2013:13-14), yaitu:

1. Benefit Principle

Dalam sistem perpajakan yang adil, setiap wajib pajak harus membayar sejalan dengan manfaat yang dinikmatinya dari pemerintah. Pendekatan ini disebut

revenue and expenditure approach.

2. Ability Principle

Pajak sebaiknya dibebankan kepada wajib pajak berdasarkan kemampuan membayar.

Persepsi Kemudahan Perpajakan

Persepsi kemudahan perpajakan dalam penelitian ini didefinisikan sebagai penilaian dari wajib pajak yang dikenakan pajak penghasilan terkait Peraturan Pemerintah Nomor 46 Tahun 2013 atas kemudahan sistem dan administrasi perpajakan dengan ditetapkan dan dilaksanakannya Peraturan Pemerintah Nomor 46 Tahun 2013. Apakah aturan-aturan dalam Peraturan Pemerintah Nomor 46 Tahun 2013 yang sederhana dalam, perhitungan, penyetoran, dan pelaporan memberikan kemudahan bagi wajib pajak dalam memenuhi kewajiban perhitungan, penyetoran dan pelaporan pajak penghasilan yang terutang atau sebaliknya.

Kepatuhan Wajib Pajak

Zain (2003:62)“kepatuhan pajak adalah suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan yang tercermin dalam situasi dimana wajib pajak paham dan berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan, mengisi formulir pajak dengan lengkap dan jelas, menghitung jumlah pajak yang terhutang dengan benar dan membayar pajak tepat pada waktunya”.

558 Sony Devano dan Siti Kurnia Rahayu (2006,110) dalam bukunya

“Perpajakan” menyatakan bahwa :

“Kepatuhan wajib pajak adalah rasa bersalah dan rasa malu, persepsi wajib pajak atas kewajaran dan keadilan beban pajak yang mereka tanggung, dan pengaruh kepuasan terhadap pelayanan pemerintah”.

Sumber Peneliti (2017)

KERANGKA KONSEPTUAL CENTRIS

METODE PENELITIAN

Pendekatan penelitian yang digunakan adalah kuantitatif deskriptif, penelitian kuantitatif adalah metode penelitian yang berlandaskan pada filsafat positivme, digunakan untuk meneliti pada populasi atau sampel tertentu Jenis data yang digunakan dalam penelitian ini adalah :

1. Data Primer adalah data yang langsung diambil dari sumbernya. Dalam penelitian ini data primer diambil dengan cara menyebarkan kuesioner (angket).

2. Data sekunderadalah data yang diperoleh bukan langsung dari sumbernya melainkan melalui literatur-literatur tertentu di perpustakaan atau Website.

Melakukan penyetoran tepat waktu Kepatuhan untuk melaporkan kembali Surat Pemberitahuan (SPT)

Wajib pajak mengisi formulir Surat Pemberitahuan (SPT) dengan benar, lengkap dan jelas Kepatuhan Wajib Pajak UMKM Persepsi Keadilan perpajakan atas Peraturan Pemerintah No 46 Tahun 2013 Keadilan umum Keadilan umum

Struktur tarif pajak

Keadilan umum Timbal balik pemerintah Keadilan umum Kepentingan pribadi Keadilan umum Ketentuan-Ketentuan Khusus Keadilan umum Persepsi Kemudahan perpajakan atas Peraturan Pemerintah No 46 Tahun 2013 Penghitungan Penyetoran Pelaporan

559 Pengukuran Variabel

Pengukuran masing-masing variabel dalam penelitian ini menggunakan jenis ukuran interval yaitu suatu angka yang diberikan kepada objek mempunyai sifat ordinal dan mempunyai jarak yang sama (Anshori dan Iswati, 2009:66). Dalam tahap awal pengumpulan data, penelitian ini dilaksanakan dengan cara menyebarkan kuesioner kepada responden yang dipilih. Setiap jawaban pernyataan responden dalam kuesioner mengandung skor yang diukur menggunakan Skala likert. Sugiyono (2014:93) Skala likertdigunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Variabel yang akan diukur dengan Skala Likert dijabarkan menjadi indikator variabel. Selanjutnya indikator tersebut dijadikan titik tolak untuk menyusun item-item instrument yang dapat berupa pertanyaan atau pernyataan.

Terdapat 5 tingkatan skor dari setiap jawaban pernyataan kuesioner dalam penelitian ini, yaitu :

Skor 1 = jika jawaban pernyataan responden sangat tidak setuju Skor 2 = jika jawaban pernyataan responden tidak setuju

Skor 3 = jika jawaban pernyataan responden cukup setuju Skor 4 = jika jawaban pernyataan responden setuju

Skor 5 = jika jawaban pernyataan responden sangat setuju

TEKNIK PENENTUAN POPULASI, BESAR SAMPEL DAN TEKNIK PENGAMBILAN SAMPEL

Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang memiliki kualitas dan karakteristik tertentu yang telah ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2014:80). Dalam penelitian ini populasi adalah Usaha Mikro Kecil Menengah yang terdaftar di Kantor Pelayanan Pajak Pratama SawahanSurabaya. Khususnya Usaha Mikro Kecil Menengah (UMKM) yang mempunyai peredaran bruto tidak melebihi Rp. 4,8 miliar sesuai dngan Peraturan Pemerintah Nomor 46 Tahun 2013.

560 Sampel

Teknik pengambilan sampel dilakukan dengan cara Purposive Sampling

yaitu teknik yang pengambilan sampel berdasarkan pertimbangan tertentu (Sugiyono 2014:68), karakteristik khusus yang menjadi pertimbangan dalam pengambilan sampel adalah pelaku Usaha Mikro, Kecil dan Menengah (UMKM) dengan peredaran bruto ampai Rp. 4,8 miliar pertahun. Dalam menentukan sampel penelitian ini menggunakan rumus solvin, sehingga memperoleh sampel sebanyak 100 responden

Prosedur Pengambilan atau Pengumpulan Data

Prosedur pengumpulan data dilakukan dengan cara mendapatkan informasi dari Kantor Pelayanan Pajak Pratama Surabaya Sawahan dan menyebarkan kuesioner kepada wajib pajak yang memperoleh penghasilan dari usaha dengan peredaran bruto tidak melebihi Rp. 4,8 miliar yang dikenai pajak penghasilan sesuai ketentuan dalam Peraturan Pemerintah Nomor 46 Tahun 2013 pada saat memenuhi kewajiban menyampaikan Surat Pemberitahuan (SPT) atau memenuhi keperluan lainnya di Kantor Pelayanan Pajak Pratama Sawahan Surabaya.

Teknik Analisis Data

Analisis dalam penelitian ini menggunakan model regresi linear berganda dengan bantuan program SPSS23 yang merupakan salah satu software untuk menganalisa data statistic. Sebelum dilakukan pengujian regresi linear berganda, terlebih dahulu keakuratan dan keandalan instrumen kuesioner juga harus dilakukan pengujian kualitas data yang berupa uji validitas dan uji reliabilitas. Kemudian jika data telah dinyatakan valid dan reliable, maka bisa dilanjutkan dengan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas. Setelah uji asumsi klasik terpenuhi maka dapat dilakukan uji regresi linear berganda. Selain itu pengujian hipotesis juga diperlukan dalam melakukan analisis data yang dalam penelitian ini dilakukan dengan uji signifikansi parsial (uji-t).

561 HASIL PENELITIAN DAN PEMBAHASAN

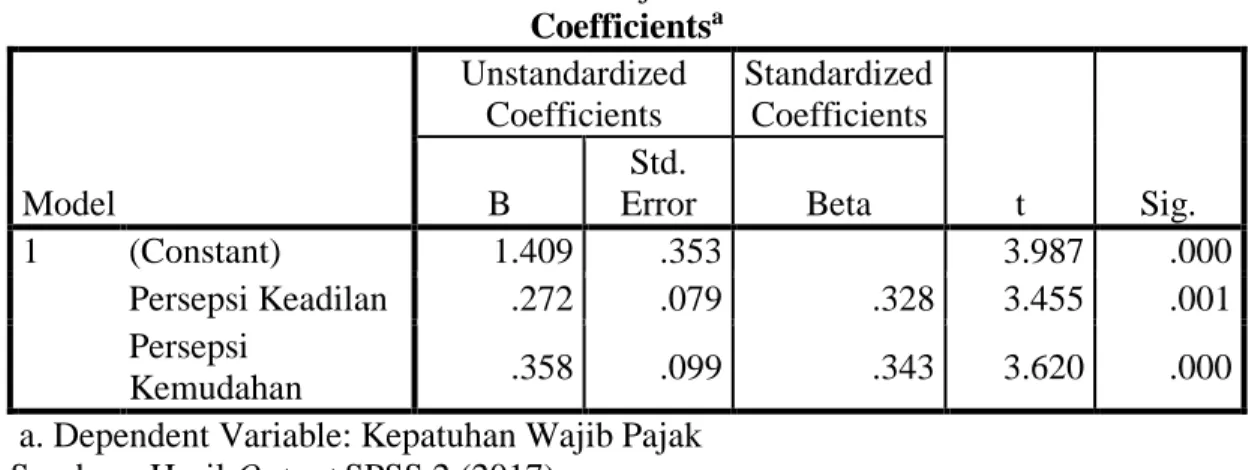

Tabel 2 Hasil Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.409 .353 3.987 .000 Persepsi Keadilan .272 .079 .328 3.455 .001 Persepsi Kemudahan .358 .099 .343 3.620 .000 a. Dependent Variable: Kepatuhan Wajib Pajak

Sumber : Hasil Output SPSS 2 (2017)

Pengaruh Variabel Persepsi Keadilan Pajak Terkait Peraturan Pemerintah Nomor 46 Tahun 2013 Terhadap Kepatuhan Wajib Pajak

Berdasarkan Tabel 2 dapat dilihat bahwa thitung untuk variabel persepsi

keadilan (X1) terkait Peraturan Pemerintah Nomor 46 Tahun 2013 terhadap

kepatuhan wajib pajak Usaha Mikro, Kecil dan Menengah (Y) menunjukkan 3,710 berarti thitung > ttabel (3,455 > 1.984) dengan tingkat signifikansi 0,001 maka

hal ini membuktikan bahwa persepsi keadilan terkait Peraturan Pemerintah Nomor 46 Tahun 2013 mempunyai pengaruh signifikan terhadap kepatuhan wajib pajak Usaha Mikro, Kecil dan Menengah.

Pengaruh Variabel Persepsi Kemudahan Pajak Terkait Peraturan Pemerintah Nomor 46 Tahun 2013 Terhadap Kepatuhan Wajib Pajak

Berdasarkan Tabel 2 juga menunjukkan thitung untuk variabel persepsi kemudahan

(X2) terkait Peraturan Pemerintah Nomor 46 Tahun 2013 terhadap kepatuhan

wajib pajak Usaha Mikro, Kecil dan Menengah (Y) menunjukkan 3,620 berarti thitung > ttabel (3,620> 1.984) dengan tingkat signifikansi 0,000 maka hal ini

membuktikan bahwa persepsi kemudahan terkait Peraturan Pemerintah Nomor 46 Tahun 2013 mempunyai pengaruh signifikan terhadap kepatuhan wajib pajak Usaha Mikro, Kecil dan Menengah.

562 SIMPULAN

Berdasarkan pengujian hipotesis diperoleh hasil bahwa nilai thitung > ttabel

(3,455 > 1.984) dengan tingkat signifikansi 0,001 maka persepsi keadilan pajak terkait Peraturan Pemerintah Nomor 46 Tahun 2013 memiliki pengaruh yang signifikansi terhadap tingkat kepatuhan wajib pajak . Hal tersebut menunjukkan bahwa semakin baik persepsi wajib pajak terkait keadilan dari suatu kebijakan yang dalam hal ini adalah Peraturan Pemerintah Nomor 46 Tahun 2013 maka semakin tinggi tingkat kepatuhan wajib pajak, persepsi wajib pajak akan rasa adil atas Peraturan Pemerintah Nomor 46 Tahun 2013, dapat dibuktikan melalui jawaban dari kuesioner wajib pajak terkait unsur keadilan umum, struktur tarif, dan batas peredaran bruto yang dapat memberikan keuntungan bagi wajib pajak Usaha Mikro, Kecil dan Menengah (UMKM) sehingga mendorong wajib pajak tersebut untuk patuh.

Berdasarkan pengujian hipotesis diperoleh hasil bahwa nilai thitung > ttabel

(3,620> 1.984) dengan tingkat signifikansi 0,000 maka persepsi kemudahan perpajakan terkait Peraturan Pemerintah Nomor 46 Tahun 2013 berpengaruh yang signifikansi terhadap tingkat kepatuhan wajib pajak. Hal ini menunjukkan bahwa semakin mudahnya mekanisme dari suatu peraturan maka semakin tinggi pula tingkat kepatuhan wajib pajak. Hal tersebut dibuktikan dengan kemudahan dari Peraturan Pemerintah Nomor 46 Tahun 2013 dalam hal penghitungan, penyetoran, dan pelaporanyya yang semakin mendorong wajib pajak untuk patuh dalam menjalankan kewajiban perpajakannya. Selain itu kemudahan juga ditunjukkan dengan adanya pembebasan dari pemotongan ataupun pemungutan Pajak Penghasilan (PPh) oleh pihak lain melalui Surat Keterangan Bebas (SKB). Dengan adanya kemudahan dalam sistem perpajakan, akan dapat meningkatkan kepauhan wajib pajak.

SARAN

Berdasarkan penelitian yang dilakukan, maka penulis memberi saran sebagai berikut :

1. Pemerintah terus berupaya untuk meningkatkan sosialisasi terkait Peraturan Pemerintah Nomor 46 Tahun 2013 terhadap wajib pajak Usaha Mikro, Kecil,

563 dan Menengah (UMKM) yang memiliki peredaran bruto tertentu karena tidak semua wajib pajak memahami peraturan tersebut, untuk wajib pajak yang sengaja menghindari kewajiban perpajakannya maka pemerintah harus memberikan sanksi sesuai undang – undang yang berlaku. Pemerintah juga harus meningkatkan keadilan dan kemudahan sistem perpajakan agar wajib pajak memiliki persepsi yang baik sehingga tidak kesulitan dalam melakukan kewajibannya dalam menyetor dan melaporkan pajaknya.

2. Peneliti hanya menggunakan variabel persepsi keadilan dan persepsi kemudahan perpajakan. Diharapkan untuk peneliti selanjutnya menambahkan variabel bebas lain seperti tingkat kesadaran wajib pajak, pemahaman dan dampak penerapan Peraturan Pemerintah Nomor 46 Tahun 2013 sehingga penelitian dapat dilihat dari sisi yang berbeda.

DAFTAR PUSTAKA

Devano, S., dan Rahayu, S. K, 2006, Perpajakan : Konsep, Teori dan Isu, Kencana, Jakarta.

Firdaus, Nur Aini, 2014, Pengaruh Pengetahuan Pajak, Kemudahan Pajak, Dan Keadilan Pajak Terhadap Kepatuhan Wajib Pajak UMKM (Studi Pada KPP Pratama Surabaya Karangpilang), Skripsi, Universitas Airlangga.

Ghozali, I., dan Ratmono, D 2013, Aplikasi Analisis Multivariat dan Aplikasi

dengan Program SPSS, Universitas Diponegoro, Semarang.

Indriyani, S., Hasanah, N., dan Pahala, I 2016, Efektifitas Pelaksanaan Self Assessment System Dan Modernisasi Administrasi Pajak Terhadap Kualitas Pelayanan Pajak, in Conference In Business, Accounting, And Management

(CBAM), vol. 1, No.3.

Keputusan Menteri Keuangan Republik Indonesia Nomor 235/KMK.03/2003 Tentang Perubahan Atas Keputusan Menteri Keuangan Nomor 544/KMK.04/2000 Tentang Kriteria Wajib Pajak Yang Dapat Diberikan

Pengembalian Pendahuluan Kelebihan Pembayaran Pajak, 3 Juni 2003,

Jakarta.

564 Peraturan Pemerintah Republik Indonesia Nomor 46 Tahun 2013Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh

Wajib Pajak yang Memiliki Peredaran Bruto Tertentu, 12 Juni 2013,

Lembaga Negara Republik Indonesia Tahun 2013 Nomor 106, Jakarta. Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 46 tentang pajak

penghasilan.

Schiffman, L. G. D. L. L, dan Lazar, L. Kanuk, Consumer Behaviour Tenth

Edition, PT. Indeks, Jakarta.

Suandy, Erly 2014, Hukum Pajak, Edisi Keenam, Salemba Empat, Jakarta.

Sugiyono, 2014, Penelitian Kuantitatif, Kualitatif dan R&D, Alfabeta, Yogyakarta.

Undang-Undang Republik Indonesia No 16 Tahun 2009 Tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 5 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 6 Tahun 1983 Tentang ketentuan umum dan tata cara perpajakan Menjadi

Undang-Undang, 25 Maret 2009, Lembaran Negara Republik Indonesia Tahun 2009

Nomor 62, Jakarta.

Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 tentang Usaha

Mikro, Kecil dan Menengah, 04 Juli 2008, Lembaran Negara Republik

Indonesia Tahun 2008 Nomor 93, Jakarta.

Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak

Penghasilan, 23 September 2008, Lembaran Negara Republik Indonesia

Tahun 2009 Nomor 133, Jakarta.

Waluyo, 2013, Perpajakan Indonesia Edisi 11, Salemba Empat, Jakarta.

World Bank , diakses pada 10 Januari 2017 pada Pukul 13.00 WIB melalui : Data.worldbank.org/indicator/GC.TAX.TOTL.GD.ZS?start=2011.