DETERMINAN PERTUMBUHAN KREDIT MODAL

KERJA PERBANKAN DI INDONESIA

JURNAL ILMIAH

Disusun oleh :

Sasanti Widyawati

115020400111036

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

DETERMINAN PERTUMBUHAN KREDIT MODAL KERJA PERBANKAN di INDONESIA Sasanti Widyawati, Setyo Tri Wahyudi

Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang Email: [email protected]

ABSTRACT

This research aims to find out the effect of working capital loan interest rates, non performing loans, third party funds growth and inflation on working capital loans growth. Analysis of data using Error Correction Model (ECM) Domowitz - El Badawi. Using this method, it can be analyzed the impact of short-term and long-term between dependent variable and independent variable with analytical techniques for correcting speed of adjustment in the short-term.The results of this research, in the short term only non performing loans are significant negative effect on the working capital loans growth. For long-term relationship, working capital loan interest rates have a significant negative effect , third party funds growth have a significant positive effect and inflation have a significant negative effect.

Keyword: Credit Growth, Non Performing Loans, Third Party Funds, Inflation, ECM Domowitz-El Badawi

A. PENDAHULUAN

Perbankan memiliki peranan yang sangat penting dalam mendukung perekonomian suatu negara. Peran tersebut terkait dengan fungsi perbankan sebagai lembaga intermediasi yakni menghimpun dana dari masyarakat yang memiliki kelebihan dana (unit surplus) dalam bentuk simpanan dan menyalurkannya kepada masyarakat yang kekurangan dana (unit defisit) dalam bentuk kredit. Kredit perbankan memiliki peran penting dalam pembiayaan perekonomian nasional dan merupakan motor penggerak pertumbuhan ekonomi. Penyaluran kredit oleh perbankan memang mampu untuk mendukung perekonomian suatu negara, namun kredit juga mempunyai potensi untuk menciptakan permasalahan yang juga dapat mengganggu perekonomian negara tersebut. Oleh karena itu, pertumbuhan kredit harus seimbang. Pertama, pertumbuhan kredit tidak berlebihan sehingga tidak mengganggu perekonomian negara tersebut. Kedua, pertumbuhan kredit juga tidak boleh terlalu lambat sehingga menciptakan perekonomian yang tidak kondusif.

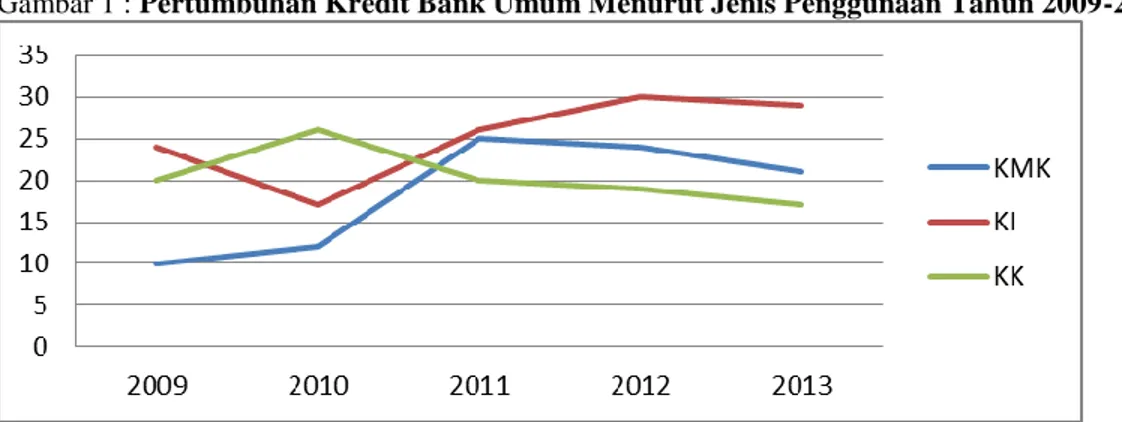

Mulai tahun 2011 sampai dengan tahun 2013, pertumbuhan kredit bank umum melambat kembali. bahkan pertumbuhan kredit tahunan mulai tahun 2012 sampai dengan 2013 mengalami penurunan. Pertumbuhan kredit menurun dari tahun 2011 sebesar 24,37% menjadi 24,26% dan menurun kembali menjadi 17,23% di tahun 2013. Berdasarkan gambar 1 dapat dilihat jika pertumbuhan kredit menurun pada semua kredit menurut jenis penggunaannya. Namun, penurunan terbesar terjadi pada kredit modal kerja yang mengalami penurunan dari tahun 2012 sebesar 25% menjadi 21% di tahun 2013. Mantan Gubernur Bank Indonesia, Darmin Nasution, mengatakan bahwa perlambatan pertumbuhan kredit terutama terjadi pada kredit modal kerja (Republika Online).

Gambar 1 : Pertumbuhan Kredit Bank Umum Menurut Jenis Penggunaan Tahun 2009-2013

Sumber : Statistik Perbankan Indonesia Tahun 2009 – 2013 (diolah)

Penyaluran kredit modal kerja memiliki proporsi terbesar yaitu 53%, sedangkan untuk kredit investasi sebesar 24% dan 23% untuk kredit konsumsi. Berdasarkan hal tersebut, maka dibuktikan bahwa kredit modal kerja sangat penting bagi perekonomian karena dukungannya pada sektor riil sangat tinggi. Dengan demikian adanya pertumbuhan kredit modal kerja yang melambat dan bahkan menurun setiap tahunnya akan mempengaruhi produktivitas dunia usaha yang akan berimbas pada kondisi perekonomian secara makro. Selain mempunyai proporsi penyaluran yang paling besar, kredit modal kerja adalah jenis kredit yang mengalami penurunan paling tinggi, sehingga dengan adanya perlambatan pertumbuhan kredit modal kerja dampaknya bagi perekonomian akan sangat terasa. Gambar 2 : Pertumbuhan Kredit Modal Kerja Bank Umum Tahun 2011-2014

Sumber: Statistik Perbankan Indonesia Tahun 2011-2014 (diolah)

Gambar 2 diatas menunjukkan bahwa pertumbuhan kredit modal kerja bank umum sempat mengalami kenaikan yang sangat tajam pada triwulan II tahun 2012, namun trennya kembali menurun sampai dengan triwulan I 2013. Kemudian sampai dengan triwulan II 2014 pertumbuhan kredit cenderung fluktuatif dan tren penurunannya lebih besar apabila dibandingkan dengan tren kenaikannya Melambatnya pertumbuhan kredit dapat terjadi akibat lemahnya permintaan kredit, penawaran kredit atau keduanya. Menurut Agung et al. (2001), gangguan pada sisi permintaan dapat berupa menurunnya kualitas nasabah kredit, tingginya suku bunga yang melebihi kemampuan membayar nasabah dan masih tingginya risiko berusaha sehingga nasabah belum berani memulai usahanya. Sedangkan, gangguan pada sisi penawaran dapat berupa modal bank yang terbatas, ketersediaan loanable fund dan tingginya NPL bank.

Kondisi pertumbuhan kredit oleh bank umum yang melambat saat ini khususnya kredit modal kerja apabila dilihat dari faktor – faktor penyebabnya mendapatkan sudut pandang yang berbeda dari Bank Indonesia dan Bank Dunia. Bank Indonesia menilai jika pertumbuhan kredit modal kerja yang lambat

tersebut diprediksi karena adanya kenaikan suku bunga dan resiko kredit, sedangkan Bank Dunia memprediksikan bahwa hal tersebut adalah karena melemahnya pertumbuhan dana pihak ketiga. Selain itu, pengaruh dari variabel makroekonomi yaitu Inflasi juga perlu mendapat pertimbangan. Tingkat Inflasi di Indonesia tahun 2011 - 2014 memang fluktuatif, namun dinilai juga ikut menyumbang pengaruh terhadap perlambatan pertumbuhan kredit modal kerja.

Setelah mengetahui adanya fenomena perlambatan pertumbuhan kredit modal kerja dan faktor – faktor yang diperkirakan menjadi penyebab dari perlambatan pertumbuhan kredit modal kerja tersebut, penting juga untuk mengetahui pengaruhnya dalam jangka panjang dan jangka pendek karena keberadaan shock yang mempengaruhi pertumbuhan kredit dapat terjadi dalam waktu singkat ataupun membutuhkan waktu yang lama. Sehingga fenomena pertumbuhan kredit modal kerja yang melambat menarik untuk diteliti kembali dengan judul “Determinan Pertumbuhan Kredit Modal Kerja Perbankan di Indonesia”.

Berdasarkan latar belakang diatas maka tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh suku bunga kredit modal kerja, non performing loan, pertumbuhan dana pihak ketiga dan inflasi terhadap pertumbuhan kredit modal kerja perbankan di Indonesia dalam jangka pendek dan jangka panjang.

B. TINJAUAN PUSTAKA

Pasar Kredit

Pasar kredit merupakan pasar dimana terdapat dua kekuatan yang saling berinteraksi yaitu permintaan dan penawaran kredit. Adanya interaksi antara dua kekuatan tersebut membutuhkan proses dan waktu yang dipengaruhi oleh keberadaan informasi yang harus dimiliki kedua belah pihak. Perilaku permintaan kredit berasal dari para peminjam (borrowers), sedangkan perilaku penawaran kredit berasal dari pemberi pinjaman (lenders). Peminjam yang direpresentasikan oleh kurva permintaan adalah peminjam dari sektor rumah tangga, perusahaan dan pemerintah. Pemberi pinjaman yang direpresentasikan oleh kurva penawaran kredit adalah pemberi pinjaman langsung (bank dan lembaga keuangan lainnya) dan pembeli aset keuangan seperti obligasi.

Teori Penawaran dan Permintaan Kredit 1) Teori Melitz dan Pardue

Melitz dan Pardue (1973) merumuskan model penawaran kredit oleh perbankan sebagai berikut: SK = g( S, ic, ib, BD)

Keterangan :

SK : Jumlah kredit yang ditawarkan oleh bank

S : Ketentuan tingkat cadangan bank atau ketentuan mengenai cadangan wajib Ic : Tingkat suku bunga kredit bank

Ib : Biaya oportunitas meminjamkan uang BD : Biaya deposito bank (suku bunga deposito) 2) Teori Stiglitz dan Weiss

Stiglitz dan Weiss (1981) mengatakan bahwa asumsi dasar yang harus dipahami untuk mengukur besarnya kredit yang disalurkan adalah adanya risiko kredit. Risiko kredit muncul karena bank menetapkan tingkat bunga atas pinjaman yang diberikan kepada debitur sebagai profit untuk bank. Ketika bank mengharapkan keuntungan, maka hal tersebut tergantung pada besarnya tingkat bunga

kredit dan kemampuan nasabah untuk membayar kembali pinjaman. Kenaikan tingkat bunga kredit memiliki dua efek, di satu sisi dapat meningkatkan profit, namun di sisi lain dapat meningkatkan risiko kredit untuk bank.

3) Teori Bernanke dan Blinder

Bernanke dan Blinder (1988) mengemukakan bahwa penawaran dan permintaan kredit perbankan dapat dirumuskan sebagai berikut:

Rumus Penawaran kredit :

Ls = f (R, i).DEP (1-T) (1)

Rumus Permintaan Kredit :

Ld = g (R, i, y) (2)

Berdasarkan kedua rumus tersebut, maka bentuk pasar kredit menjadi : g (R, i, y) = f (R, i).DEP (1-T) (3)

Keterangan :

Ls : Penawaran kredit Ld : Permintaan kredit R : Suku bunga kredit i : Suku bunga obligasi DEP : Jumlah dana pihak ketiga T : Rasio cadangan minimum bank

Y : GNP

4) Teori Blundell – Wignall dan Gizycki

Spesifikasi umum fungsi penawaran kredit menurut Blundell – Wignall dan Gizycki (1992) adalah sebagai berikut:

𝐿st = F [𝐷𝑡−1, (𝑒𝑏/ 𝑒)𝑡−1, 𝐸𝑡−1, (𝑖L – 𝑖f)𝑡, (𝑖L - 𝑖)𝑡, 𝜎𝑡, 𝜋𝑡]

𝐹1

1, 𝐹12, 𝐹13, 𝐹14> 0; 𝐹15, 𝐹16, 𝐹17< 0 (4)

Komponen persamaan pertama menunjukkan bahwa penawaran kredit tergantung jumlah simpanan dan nilai buku modal yang dimiliki oleh bank pada awal periode (Dt-1).Komponen persamaan kedua

yaitu (eb / e)t-1 merupakan perbandingan harga saham sektor perbankan terhadap harga saham rata-rata

di pasar yang menunjukkan penentuan profit yang diharapkan dari oleh bank dan lembaga intermediasi lainnya yang didapat di pasar saham sehingga mempengaruhi jumlah modal baru yang akan disalurkan sebagai kredit pada periode yang akan datang. Komponen persamaan ketiga, Et-1 adalah kapitalisasi

pasar dari modal perusahaan pada awal periode yang mempengaruhi nilai kekayaan perusahaan dan jaminan yang tersedia bagi perbankan.

Komponen keempat (iL- if)t, adalah tingkat bunga kredit dikurangi biaya dana, semakin tinggi

tingkat bunga kredit daripada biaya dana maka semakin tinggi pula margin keuntungan bank. Komponen kelima (iL- i)t merupakan tingkat bunga kredit dikurangi tingkat bunga deposito yang

menggambarkan resiko siklis. Komponen persamaan keenam σt, adalah pengembalian yang

diharapkan pada portofolio kredit bank. Komponen persamaan ketujuh adalah πt, yang merupakan

panjang dan berhubungan dengan resiko kredit. Tingkat inflasi yang tinggi akan mengakibatkan spekulasi harga aset sehingga bank akan cenderung lebih berhati hati dalam memberikan kredit.

Hubungan Suku Bunga Kredit dan Kredit Perbankan

Suku bunga kredit merupakan pendapatan bagi pihak perbankan yang diperoleh dari hasil pemberian kredit kepada masyarakat sebagai debitur. Suku bunga kredit dijadikan bank sebagai harga penjualan atas kredit yang disalurkan, sebaliknya suku bunga kredit merupakan harga pembelian bagi masyarakat yang ingin meminjam dana kepada bank. Dalam penentuan suku bunga kredit, bank harus pandai dalam menentukan besar kecilnya komponen suku bunga kredit agar keuntungan yang diperoleh bank dapat maksimal (Kasmir, 2000).

Menurut teori penyaluran kredit yang dikemukakan oleh Melitz dan Pardue (1973), jumlah kredit yang diberikan oleh bank dipengaruhi oleh tingkat suku bunga kredit bank (interest cost) yang ditetapkan sebagai profit untuk bank. Saat suku bunga kredit bank rendah, maka permintaan kredit oleh masyarakat akan meningkat, sebaliknya apabila suku bunga kredit tinggi maka permintaan kredit oleh masyarakat akan turun karena harga yang harus dibayar masyarakat untuk meminjam dana semakin tinggi. Teori tersebut sejalan dengan teori yang dikemukakan Bernanke dan Blinder (1987) yang menyatakan bahwa besar permintaan kredit (loan demand) salah satunya ditentukan oleh suku bunga kredit (rate).

Hubungan Inflasi dan Kredit Perbankan

Inflasi merupakan kondisi dimana terjadi kenaikan tingkat harga secara bersama-sama dan terus menerus dari barang dan jasa secara umum. Penyebabnya adalah meningkatnya permintaan, biaya bahan baku dan faktor produksi lainnya. Perubahan inflasi di Indonesia dapat mempengaruhi jumlah kredit yang disalurkan oleh perbankan. Menurut teori Blundell – Wignall dan Gizycki (1992), tingkat inflasi yang tinggi akan mengakibatkan spekulasi harga aset sehingga bank akan cenderung lebih berhati hati dalam memberikan kredit. Selain itu apabila terjadi laju inflasi yang tinggi, otoritas akan mengambil kebijakan untuk mengendalikannya.

Di Indonesia, kebijakan untuk mengendalikan laju inflasi dilakukan dengan menaikkan suku bunga acuan atau dengan Operasi Pasar Terbuka. Apabila suku bunga acuan naik maka akan diikuti dengan kenaikan suku bunga simpanan sehingga masyarakat akan tertarik untuk menyimpan uangnya di Bank, begitu juga dengan suku bunga kredit. Apabila suku bunga kredit naik maka permintaan kredit oleh masyarakat akan turun sehingga jumlah uang yang beredar akan berkurang. Bank Indonesia melakukan Operasi Pasar Terbuka dengan menjual surat -surat berharga dengan suku bunga yang menarik, sehingga perbankan akan tertarik untuk membelinya. Dengan begitu dana yang disalurkan untuk kredit akan berkurang.

Hubungan Dana Pihak Ketiga dan Kredit Perbankan

Dana pihak ketiga merupakan sumber dana yang terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank apabila mampu membiayai operasinya dari sumber dana ini (Kasmir, 2000). Dana yang dihimpun oleh bank dari masyarakat luas dapat mencapai 80%-90% dari seluruh dana yang dikelola oleh bank. Sehingga sebuah bank dianggap telah menjalankan fungsi intermediasinya dengan baik apabila dengan jumlah dana pihak ketiga yang tinggi maka penawaran kredit oleh bank tersebut juga tinggi. Teori Bernanke dan Blinder (1987) menjelaskan bahwa penawaran kredit oleh perbankan dipengaruhi oleh jumlah dana pihak ketiga. Semakin tinggi jumlah dana pihak ketiga yang mampu dihimpun oleh bank, maka semakin tinggi pula jumlah kredit yang dapat ditawarkan oleh bank kepada masyarakat.

Hubungan Non Performing Loan dan Kredit Perbankan

Non performing loan adalah rasio yang digunakan bank untuk mengukur kemampuannya dalam meng-cover risiko ketidakmampuan debitur untuk mengembalikan kredit. Besar kecilnya NPL akan mencerminkan risiko kredit yang dimiliki bank. Sehingga saat NPL bank tersebut tinggi, maka akan mempengaruhi jumlah kredit yang ditawarkan. Stiglitz dan Weiss (1992) mengatakan bahwa asumsi dasar yang harus dipahami untuk mengukur besarnya kredit yang ditawarkan adalah bahwa debitur dapat dibedakan berdasarkan tingkat risiko yang dimilikinya. Risiko kredit muncul karena bank menetapkan tingkat bunga atas pinjaman yang diberikan kepada debitur dan kemampuan nasabah untuk membayar kembali pinjaman.

Penelitian Terdahulu

Sri Haryati (2009) melakukan penelitian terhadap faktor – faktor yang mempengaruhi pertumbuhan kredit menggunakan metode data panel karena terdiri dari tiga jenis bank, penelitian ini mempunyai hasil bahwa pertumbuhan dana pihak ketiga, pertumbuhan pinjaman diterima bank dan inflasi berpengaruh positif terhadap pertumbuhan kredit sedangkan pertumbuhan ekses likuiditas dan BI rate mempunyai pengaruh yang negatif terhadap pertumbuhan kredit.

Dias Satria dan Rangga Subegti (2010) menguji pengaruh dari variabel – variabel internal bank terhadap jumlah kredit yang disalurkan dengan metode data panel. Hasil penelitian ini adalah BOPO, CAR, penempatan pada SBI mempunyai pengaruh yang positif terhadap jumlah penyaluran kredit, sedangkan NPL, dana pihak ketiga dan market share tidak berpengaruh terhadap jumlah kredit yang disalurkan oleh bank.

Imam Mukhlis (2010) melakukan penelitian dengan menguji pengaruh dari dana pihak ketiga dan NPL terhadap jumlah kredit yang disalurkan oleh bank dalam jangka pendek dan jangka panjang menggunakan metode Error Correction Model (ECM). Penenlitian ini menghasilkan bahwa dana pihak ketiga berpengaruh dalam jangka pendek dan jangka panjang, sedangkan NPL berpengaruh pada jangka pendek, namun tidak berpengaruh pada jangka panjang terhadap jumlah penyaluran kredit bank.

Bagust Budiman (2012) meneliti pengaruh NPL, CAR dan tingkat suku bunga terhadap jumlah penyaluran kredit bank menggunakan regresi linier berganda. Penelitian ini menghasilkan bahwa tingkat suku bunga mempunyai pengaruh yang signifikan terhadap jumlah kredit yang disalurkan oleh bank, sedangkan variabel NPL dan CAR tidak berpengaruh secara signifikan terhadap jumlah penyaluran kredit.

Hipotesis

Berdasarkan latar belakang dan teori-teori yang telah diuraikan, hipotesis pada penelitian ini adalah Diduga bahwa variabel Suku Bunga Kredit, Inflasi, Pertumbuhan Dana Pihak Ketiga dan Non Performing Loan berpengaruh signifikan terhadap Pertumbuhan Kredit Modal Kerja dalam jangka panjang dan jangka pendek.

C. METODE PENELITIAN

Ruang Lingkup Penelitian dan Metode Pengumpulan Data

Penelitian ini akan menganalisis variabel – variabel yang mempengaruhi pertumbuhan kredit di Indonesia. Objek analisis dari penelitian ini adalah Pertumbuhan Kredit, Suku Bunga Kredit, Pertumbuhan Dana Pihak Ketiga, Non Performing Loan Bank Umum dan Inflasi di Indonesia periode

Januari 2011 – Agustus 2014. Data sekunder pada penenlitian ini diperoleh dari arsip – arsip yang dipublikasikan oleh Bank Indonesia dan Badan Pusat Statistik berupa laporan – laporan statistik. Metode Analisa Data

Dalam penelitian ini, metode analisis yang digunakan adalah Metode Koreksi Kesalahan (Error Correction Model). Metode ECM digunakan karena ECM mempunyai kemampuan untuk menganalisis fenomena ekonomi jangka pendek dan jangka panjang serta mengkaji konsisten atau tidaknya model empirik dengan teori ekonomi. Selain itu penggunaan metode ECM dalam penelitian ini didasarkan pada data penelitian yang berbentuk time series yang seringkali tidak stasioner sehingga menyebabkan hasil regresi meragukan atau disebut juga dengan regresi lancung.

Regresi lancung terjadi apabila hasil regresi menunjukkan koefisien regresi yang signifikan secara statistik dan nilai koefisien determinasi yang tinggi namun variabel di dalam model tidak saling berhubungan (Widarjono,2009:315). Dalam analisis ekonomi, ECM dapat digunakan untuk menjelaskan mengapa pelaku ekonomi menghadapi adanya ketidakseimbangan (disequilibrium) dimana fenomena yang diinginkan oleh pelaku ekonomi belum tentu sama dengan kenyataan.

Uji Stasioneritas

Salah satu konsep penting dalam teori ekonometrika adalah anggapan stasioneritas. Secara statistik sebuah data time series dapat dikatakan stasioner apabila rata – rata dan varians data tersebut konstan dari waktu ke waktu dan nilai kovarian diantara dua periode waktu tergantung hanya pada jarak atau kelambanan antara dua periode waktu tersebut, bukan saat dihitungnya kovarian. Selain itu adanya data yang terlalu besar selama periode pengamatan akan mempunyai kecenderungan untuk mendekati nilai rata – ratanya (Engle dan Granger, 1987). Pada penelitian ini, uji stasioneritas dilakukan dengan menggunakan metode Augmented Dickey-Fuller Test (ADF).

Uji Kointegrasi

Pendekatan kointegrasi berkaitan erat dengan pengujian terhadap adanya kemungkinan hubungan keseimbangan jangka panjang antara variabel – variabel ekonomi. Kointegrasi merupakan suatu hubungan keseimbangan jangka panjang antara variabel – variabel yang tidak stasioner dan residual dari kombinasi linear tersebut harus stasioner. Metode yang digunakan untuk uji kointegrasi pada penelitian ini adalah metode Engle-Granger Cointegration Test.

Estimasi Error Correction Model (ECM)

Estimasi Error Correction Model yang digunakan dalam penelitian ini adalah Estimasi model koreksi kesalahan Domowitz-El Badawi. ECM mempunyai ciri khas dengan dimasukkannya unsur Error Correction Term (ECT). Menurut model ini, model ECM valid apabila tanda koefisien ECT bertanda positif dan signifikan secara statistik. Spesifikasi umum ECM adalah sebagai berikut:

∆Yt = β0 + β1∆Xt+ β2∆Xt-1+ β3ECT (5)

Dalam model, nilai koefisien ECT antara nol sampai dengan satu (0< β<1). Koefisien jangka pendek dari persamaan model ECM direpresentasikan oleh koefisien β1, sedangkan untuk memperoleh besaran

koefisien regresi jangka panjang dengan menggunakan model ECM, maka digunakan rumus sebagai berikut : Konstanta = β0 / β3 Xt = (β2+ β3) / β3. Model persamaan ECM pada penelitian ini adalah :

DKreditt = β0 + β1DIRt + β2DINFt + β3DDPKt + β4DNPLt + β5IRt-1 + β6INFt-1 + β7DPKt-1 + β8NPLt-1

Keterangan:

KREDIT : Pertumbuhan kredit pada periode ke-t IRt : Suku bunga kredit pada periode ke-t

INFt : Inflasi pada periode ke-t

DPKt : Pertumbuhan DPK pada periode ke-t NPLt : NPL pada periode ke-t

DKREDIT : KREDITt – KREDITt-1

DIR : IRt – IRt-1

DINF : INFt – INFt-1

DDPK : DPKt – DPKt-1

DNPL : NPLt – NPLt-1

ECT : Error Correction Term

Β1-β9 : Nilai koefisien dari masing-masing variabel Independen

ut : Error pada periode t

Uji Asumsi Klasik Uji Normalitas

Uji normalitas perlu dilakukan untuk melihat apakah error term mendekati distribusi normal atau tidak. Jika syarat tersebut tdak terpenuhi, maka prosedur pengujian dengan menggunakan t-statistik menjadi tidak valid. Apabila nilai probabilitas Jarque-Bera > α 5% (0,05), maka dapat dikatakan error term telah terdistribusi normal. Sebaliknya apabila Probabilitas Jarque-Bera < α 5% (0,05) maka error term tidak terdistribusi normal.

Uji Multikolinearitas

Uji Multikolinearitas merupakan pengujian yang dilakukan untuk melihat apakah terdapat hubungan linear yang sempurna diantara beberapa atau semua variabel bebas dari model regresi. Untuk mendeteksi ada atau tidaknya multikolineritas dapat dilihat dari koefisien korelasi masing – masing variabel bebas, dimana jika koefisien korelasi diantara masing – masing variabel bebas lebih besar dari 0,8 maka terjadi multikolinearitas. Apabila terdapat multikolinearitas, maka tidak bisa dipertahankan asumsi bahwa semua variabel lain konstan ketika salah satu variabel berubah.

Uji Heterokedastisitas

Heterokedastisitas adalah kondisi dimana faktor penganggu (error) tidak konstan, terjadinya korelasi antara faktor penganggu dengan variabel bebas. Uji heterokedastisitas mempunyai tujuan untuk menguji apakah dalam model regresi terjadi kesamaan variance (σ2) dari residual satu pengamatan ke pengamatan yang lainnya. Konsekuensi dari adanya heterokedastisitas yaitu, estimasi model tidak efisien dan prediksi (nilai Y untuk X tertentu) dengan estimator dari data yang sebenarnya akan mempunyai varian yang tinggi. Untuk mendeteksi ada atau tidaknya heterokedastisitas dilakukan dengan uji White-Heterokedasticity. Apabila nilai Obs*R-squared lebih kecil dari toleransi kesalahan 5% (0,05), artinya terdapat heterokedastisitas pada model. Sebaliknya apabila nilai Obs*R-squared lebih besar dari toleransi kesalahan 5% (0,05), artinya tidak terdapat heterokedastisitas pada model. Uji Autokorelasi

Autokeralsi terjadi pada serangkaian data time series, dimana error term periode-periode waktu yang lain. Konsekuensi dari adanya autokorelasi, yaitu nilai varian parameter dalam model lebih kecil dari nilai varian yang sebenarnya dan prediksi yang didasarkan bersifat inefisiensi. Uji yang digunakan untuk mendeteksi ada atau tidaknya autokorelasi pada data yang diamati adalah uji Breusch-Godfrey Serial Correlation LM Test. Apabila nilai probabilitas Obs*squared lebih kecil dari toleransi kesalahan 5% (0,05) maka ditemukan adanya autokorelasi pada model. Sebaliknya apabila nilai probabilitas

Obs*squared lebih besar dari toleransi kesalahan 5% (0,05) maka tidak terjadi autokorelasi pada model.

D. HASIL DAN PEMBAHASAN

Hasil Uji Stasioneritas

Berdasarkan hasil pengujian, dapat diketahui tingkat signifikansi stasioneritas pada variabel yang diamati. Untuk variabel kredit modal kerja, dana pihak ketiga dan inflasi stasioner pada tingkat level. Sedangkan untuk variabel suku bunga kredit dan non performing loan stasioner pada tingkat 1st Difference. Karena terdapat perbedaan derajat stasioner pada variabel dalam penelitian, maka pada penelitian ini digunakan derajat stasioner tertinggi pada semua variabel yang diamati, yaitu pada derajat 1st Difference.

Tabel 1 : Hasil Uji Stasioneritas Augmented Dickey Fuller Test Variabel Signifikansi

(Level)

Signifikansi

(1st Diff) Keterangan Kredit Modal

Kerja 0.0000 - Stasioner Level Suku Bunga

Kredit 0.8541 0.0000 Stasioner 1

st

Diff Dana Pihak

Ketiga 0.0008 - Stasioner Level Non Performing

Loan 0.9999 0.0000 Stasioner 1

st Diff

Inflasi 0.0000 - Stasioner Level Sumber: Data diolah (2015)

Uji Kointegrasi

Berdasarkan hasil pengujian stasioner residual, dinyatakan jika residual stasioner pada derajat level. Artinya terdapat hubungan keseimbangan jangka panjang antara variabel. Uji Kointegrasi dilakukan untuk memperoleh hubungan jangka panjang yang stabil antara variabel – variabel yang terintegrasi pada derajat yang sama. Hal tersebut menunjukkan juga bahwa terdapat keseimbangan jangka panjang antara variabel kredit modal kerja, suku bunga kredit, pertumbuhan dana pihak ketiga, non performing loan dan inflasi. Pada setiap periode jangka pendek, setiap variabel cenderung menyesuaikan untuk mencapai keseimbangan jangka panjang.

Tabel 2 : Hasil Uji Stasioneritas Residual Variabel Signifikansi

(Level) Keterangan Residual (Resid01) 0,0000 Stasioner Level Sumber: Data diolah (2015)

Pengujian Error Correction Model (ECM)

Pendekatan ECM yang digunakan pada penelitian ini adalah pendekatan Error Correction Model Domowitz – El Badawi. Menurut pendekatan ini, model ECM ECM valid apabila tanda koefisien ECT bertanda positif dan signifikan secara statistik.

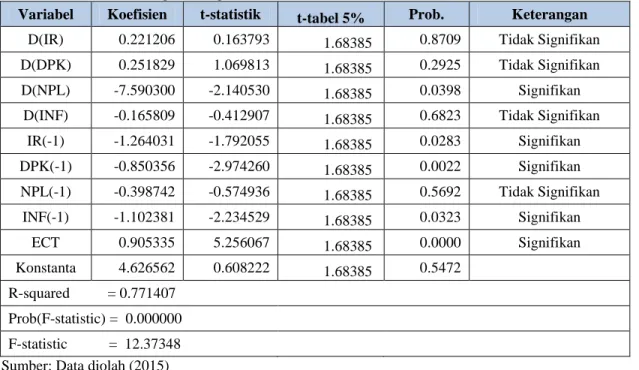

Tabel 3: Hasil Estimasi Regresi dengan Metode Error Correction Model Domowitz

Variabel Koefisien t-statistik t-tabel 5% Prob. Keterangan D(IR) 0.221206 0.163793 1.68385 0.8709 Tidak Signifikan D(DPK) 0.251829 1.069813 1.68385 0.2925 Tidak Signifikan D(NPL) -7.590300 -2.140530 1.68385 0.0398 Signifikan

D(INF) -0.165809 -0.412907 1.68385 0.6823 Tidak Signifikan IR(-1) -1.264031 -1.792055 1.68385 0.0283 Signifikan DPK(-1) -0.850356 -2.974260 1.68385 0.0022 Signifikan NPL(-1) -0.398742 -0.574936 1.68385 0.5692 Tidak Signifikan INF(-1) -1.102381 -2.234529 1.68385 0.0323 Signifikan ECT 0.905335 5.256067 1.68385 0.0000 Signifikan Konstanta 4.626562 0.608222 1.68385 0.5472 R-squared = 0.771407 Prob(F-statistic) = 0.000000 F-statistic = 12.37348

Sumber: Data diolah (2015)

Dari hasil estimasi regresi di atas, nilai koefisien jangka panjang dihitung dengan menggunakan rumus sebagai berikut:

Tabel 4: Hasil Penghitungan Koefisien Jangka Panjang

Variabel Rumus Penghitungan Hasil

Suku Bunga Kredit -0.396202 Dana Pihak Ketiga 0.060728 Non Performing Loan 0.559564 Inflasi -0.217649 Konstanta 6.110331

Sumber: Data diolah (2015)

Berdasarkan tabel 3, dapat dilihat bahwa nilai R-squared pada hasil estimasi ECM adalah 0,771407, artinya 77% variasi pertumbuhan kredit modal kerja dapat dijelaskan oleh variasi variabel suku bunga kredit, dana pihak ketiga, NPL dan inflasi dalam jangka pendek dan jangka panjang, sisanya sebesar 23% dapat dijelaskan oleh variabel – variabel lain diluar model. Pada penelitian ini, nilai ECT (Error Correction Term) adalah 0,9053 dengan probabilitas 0,0000 dan nilai t-statistik 5.25606 > t-tabel 5% sebesar 1.68385 yang berarti signifikan. Nilai koefisien ECT bertanda positif dan signifikan secara statistik yang berarti model spesifikasi ECM Domowitz – El Badawi yang digunakan dalam penelitian

ini valid (Widarjono, 2009:336). Nilai koefisien ECT (Error Correction Term) dapat mempengaruhi seberapa cepat atau lambat keseimbangan dapat tercapai kembali. Nilai koefisien ECT sebesar 0,9053 mempunyai makna bahwa perbedaan antara nilai aktual variabel KREDIT dengan nilai keseimbangan sebesar 0,9053 akan disesuaikan dalam waktu 9 bulan. Dapat diartikan juga bahwa sebesar 0,9053% dari ketidaksesuaian yang dapat dikoreksi jangka pendek terhadap jangka panjang selama 9 bulan. Hasil dalam estimasi jangka pendek adalah sebagai berikut :

DKREDIT = 4,6266 + 0,2212DIRt + 0,2518DDPKt – 7,5903DNPLt – 0,1658DINFt (7)

Besarnya koefisien konstanta pada jangka pendek 4,6266 dan bertanda positif menyatakan bahwa tanpa adanya pengaruh dari variabel independen, maka pertumbuhan kredit modal kerja akan bernilai sebesar 4,6266%. Dari tabel 4.3 dapat dilihat juga pengaruh dalam jangka pendek setiap variabel independen secara parsial atau sendiri – sendiri terhadap variabel dependen. Variabel suku bunga kredit tidak berpengaruh secara signifikan terhadap pertumbuhan kredit modal kerja, besar koefisiennya 0,2212 dan bertanda positif menyatakan bahwa setiap peningkatan suku bunga kredit sebesar 1 persen, maka pertumbuhan kredit modal kerja akan mengalami peningkatan sebesar 0,2212 persen.

Variabel pertumbuhan dana pihak ketiga tidak berpengaruh secara signifikan terhadap pertumbuhan kredit modal kerja, besar koefisiennya 0,2518 dan bertanda positif menyatakan bahwa setiap peningkatan pertumbuhan dana pihak ketiga sebesar 1 persen, maka pertumbuhan kredit modal kerja akan mengalami peningkatan sebesar 0,2518 persen. Variabel NPL berpengaruh secara signifikan terhadap pertumbuhan kredit modal kerja, besar koefisiennya 7,5903 dan bertanda negatif menyatakan bahwa setiap peningkatan NPL sebesar 1 persen maka pertumbuhan kredit modal kerja akan mengalami penurunan sebesar 7,5903 persen. Variabel inflasi tidak berpengaruh secara signifikan terhadap pertumbuhan kredit modal kerja, besar koefisiennya 0,1658 dan bertanda negatif menyatakan bahwa setiap peningkatan inflasi sebesar 1 persen maka pertumbuhan kredit modal kerja akan mengalami penurunan sebesar 0,1658 persen.

Hasil estimasi jangka panjang adalah sebagai berikut:

DKREDIT = 6.1103 – 0.3962IRt-1 + 0.0607DPKt-1 + 0.5596NPLt-1 – 0.2177INFt-1 (8)

Besar koefisien konstanta pada jangka panjang adalah 6,1103 dan bertanda positif menyatakan bahwa tanpa adanya pengaruh dari variabel independen maka pertumbuhan kredit modal kerja akan bernilai sebesar 6,1103 persen. Dari persamaan di atas, dapat dijelaskan pengaruh dalam jangka panjang setiap variabel independen secara parsial atau sendiri – sendiri terhadap variabel dependen. Variabel suku bunga kredit mempengaruhi secara signifikan terhadap pertumbuhan kredit modal kerja, besar koefisiennya 0,3962 dan bertanda negatif menyatakan bahwa setiap peningkatan suku bunga kredit sebesar 1 persen maka pertumbuhan kredit modal kerja akan mengalami penurunan sebesar 0,3962 persen. Variabel pertumbuhan dana pihak ketiga berpengaruh secara signifikan terhadap pertumbuhan kredit modal kerja, besar koefisiennya 0,0607 dan bertanda positif menyatakan bahwa setiap peningkatan pertumbuhan dana pihak ketiga sebesar 1 persen maka pertumbuhan kredit modal kerja akan mengalami peningkatan sebesar 0,0607 persen.

Variabel NPL tidak berpengaruh secara signifikan terhadap pertumbuhan kredit modal kerja, besar koefisiennya 0,5596 dan bertanda positif menyatakan bahwa setiap peningkatan NPL sebesar 1 persen maka pertumbuhan kredit modal kerja akan mengalami peningkatan sebesar 0,5596 persen. Variabel inflasi berpengaruh secara signifikan terhadap pertumbuhan kredit modal kerja, besar koefisiennya 0,2177 dan bertanda negatif menyatakan bahwa setiap peningkatan inflasi sebesar 1 persen maka pertumbuhan kredit modal kerja akan mengalami penurunan sebesar 0,2177 persen.

Uji Asumsi Klasik

Berdasarkan tabel 5, dapat dijelaskan bahwa variabel dan model yang digunakan telah lolos uji asumsi klasik sehingga memenuhi syarat BLUE (Best Linier Unbiased Estimator)

Tabel 5: Hasil Uji Asumsi Klasik

Pengujian Hasil

Normalitas Lolos Uji

Multikolinearitas Lolos Uji Heterokedastisitas Lolos Uji

Autokorelasi Lolos Uji

Sumber: Olahan peneliti (2015) Pembahasan Hasil

Berdasarkan analisa hasil pengujian dengan menggunakan metode Error Correction Model Domowitz – El Badawi yang dijelaskan sebelumnya, berikut penjelasan dari pengaruh variabel suku bunga kredit, pertumbuhan dana pihak ketiga, NPL dan inflasi terhadap pertumbuhan kredit modal kerja dalam jangka pendek maupun jangka panjang.

Pengaruh Suku Bunga Kredit Modal Kerja Terhadap Pertumbuhan KMK

Dalam jangka pendek pertumbuhan kredit modal kerja tidak terpengaruh karena kredit modal kerja merupakan kredit yang mempunyai jangka waktu pendek, kredit modal kerja juga memiliki fasilitas rekening koran yang penghitungan suku bunga pinjamannya dilakukan secara harian sehingga tidak terlalu sensitif terhadap volatilitas suku bunga kredit. Selain itu fenomena tersebut terjadi karena kredit modal kerja merupakan kredit yang debiturnya didominasi oleh sektor UMKM yang kecepatan proses dan kemudahan prosedurnya menjadi pertimbangan utama bagi debitur dibandingkan dengan besar tingkat suku bunga kreditnya (Infobanknews).

Dalam jangka panjang, kredit modal kerja cenderung merespon adanya pergerakan tingkat suku bunga kredit sesuai dengan teori Bernanke Blinder (1988) yang menyatakan bahwa permintaan kredit dan suku bunga memiliki korelasi yang berlawanan. Adanya kenaikan suku bunga kredit modal kerja tersebut akan mempengaruhi jumlah permintaan kredit modal kerja baru, baik untuk debitur lama yang memperpanjang kreditnya atau debitur baru yang akan mangajukan permohonan kredit modal kerja. Pengaruh Pertumbuhan DPK Terhadap Pertumbuhan KMK

Dalam jangka pendek pertumbuhan dana pihak ketiga tidak mempengaruhi pertumbuhan kredit modal dalam jangka pendek dikarenakan perbankan dalam menyalurkan kreditnya mulai mengandalkan sumber dana dari instrumen lain selain dana pihak ketiga, hal ini dilakukan sesuai dengan himbauan Bank Indonesia yang mengestimasi bahwa melambatnya pertumbuhan dana pihak ketiga masih akan terus terjadi. Bank Umum mengatasi perlambatan dana pihak ketiga dengan melakukan penerbitan obligasi atau rights issue dengan bunga yang menarik.

Dalam jangka panjang pertumbuhan kredit modal kerja akan tetap terpengaruh. Karena meskipun instrumen – instrumen yang diterbitkan mempunyai jatuh tempo yang lebih panjang namun masih memiliki porsi yang kecil sehingga tetap menempatkan dana pihak ketiga sebagai sumber utama pendanaan untuk kredit. Dalam jangka panjang, melambatnya pertumbuhan dana pihak ketiga menjadi faktor pemicu perbankan mengalami tekanan likuiditas (Infobanknews).

Pengaruh Non Performing Loans Terhadap pertumbuhan KMK

Dalam jangka pendek perubahan non performing loan mempengaruhi pertumbuhan kredit modal kerja dikarenakan dalam jangka pendek kenaikan NPL akan direspon cepat oleh bank, bank akan menerapkan standar yang lebih ketat dan bank akan lebih selektif untuk menyalurkan kredit modal kerja baru. Selain itu, pada periode penelitian bank – bank besar memang tengah menerapkan prinsip kehatian – hatian dalam menyalurkan kredit dalam jangka pendek, strategi tersebut dilakukan mengingat NPL yang terus mengalami kenaikan yang menyebabkan penurunan laba (Bisnis Indonesia).

Dalam jangka panjang perilaku bank terhadap adanya kenaikan NPL berbeda. Bank cenderung tidak merespon kenaikan NPL dalam jangka panjang dikarenakan dalam jangka panjang NPL tidak dijadikan acuan pada keputusan bank dalam menyalurkan kredit. Munculnya bank – bank asing dalam sistem perbankan nasional akan menambah tingkat persaingan bank dalam menyalurkan kreditnya Oleh karena itu apabila mengurangi jumlah kredit yang ditawarkan dengan hanya mempertimbangkan tingkat NPL, bank akan melewatkan kesempatan untuk mendapatkan lebih banyak debitur, dimana kesempatan tersebut akan diambil oleh pesaingnya.

Pengaruh Inflasi Terhadap Pertumbuhan KMK

Dalam jangka pendek pertumbuhan kredit modal kerja belum terpengaruh dengan pergerakan atau laju inflasi dikarenakan, laju inflasi pada periode penelitian dalam jangka pendek menunjukkan tren penurunan yang tetap terkendali dan masih rendah. Sehingga, Bank Indonesia belum melakukan pengambilan kebijakan. Meskipun laju inflasi terkendali dan tergolong rendah tetapi pertumbuhan kredit modal kerja tetap melambat.

Dalam jangka panjang, pertumbuhan kredit modal kerja telah merespon adanya pergerakan laju inflasi saat menghadapi laju inflasi yang tinggi terkait dengan jumlah kredit yang akan disalurkan yaitu menggunakan prinsip 5 C.Terkait dengan kondisi laju inflasi yang tinggi, Bank menggunakan prinsip Condition sebagai pertimbangan dalam menyalurkan kreditnya. Prinsip Condition adalah mempertimbangkan kondisi ekonomi dengan prospek usaha calon debitur karena terdapat usaha – usaha tertentu yang sangat tergantung pada kondisi perekonomian.

Penentu Lain Pertumbuhan Kredit: Perspektif Penawaran dan Permintaan

Pada sisi penawaran, terkait dengan pertumbuhan kredit yang melambat tahun 2011-2014, dapat dilihat dari rasio yang merupakan perbandingan antara jumlah kredit yang disalurkan terhadap jumlah dana yang dihimpun oleh bank, yaitu Loan to Deposit Ratio (LDR). Berikut ini adalah perkembangan LDR bank umum selama periode Januari 2011 sampai dengan Agustus 2014:

Gambar 3: Perkembangan Loan to Deposit Ratio Bank Umum 2011 - 2014

0 20 40 60 80 100 2011 2012 2013 2014

Berdasarkan gambar 3, dapat dilihat bahwa LDR Bank Umum selama periode Januari 2011 sampai dengan Agustus 2014 berkisar antara 75% - 92%. Bank Indonesia menetapkan adanya batas atas dan batas bawah target LDR yang harus dicapai oleh Bank Umum. Pada tahun 2010, aturan Bank Indonesia tentang LDR yaitu pada PBI No. 12/19/2010 menetapkan batas bawah LDR target sebesar 78% dan batas atas LDR target sebesar 100%. Awal tahun 2011 LDR Bank Umum kurang dari batas bawah LDR target, meskipun mengalami peningkatan namun masih mendekati LDR batas bawah sampai dengan tahun 2013 dan pada tahun 2014. LDR Bank Umum yang masih mendekati batas bawah tersebut membuktikan bahwa perbankan tidak hanya mengalokasikan dana yang dihimpun pada kredit, tetapi juga alternatif investasi lain

Pada sisi permintaan, terdapat faktor – faktor lain yang juga mempengaruhi permintaan kredit oleh masyarakat. Seperti, jangkauan bank, kualitas pelayanan bank dan pengelolaan sumber daya alam. Berdasarkan hasil survei bank Dunia tahun 2011, kurang dari 50% penduduk Indonesia yang memiliki rekening bank pada institusi keuangan formal (Bank) dan hanya 17% dari penduduk yang mempunyai akses kredit melalui bank (Wibowo, 2013).

E. KESIMPULAN DAN SARAN

Kesimpulan

Kesimpulan yang dapat diambil dari hasil penelitian dan pembahasan adalah sebagai berikut:

1. Suku bunga kredit tidak mempengaruhi pertumbuhan kredit modal kerja dalam jangka pendek karena kredit modal kerja merupakan kredit jangka pendek, memiliki fasilitas rekening koran dan mengutamakan kecepatan proses dan kemudahan prosedurnya sehingga tidak merespon adanya fluktuasi suku bunga kredit dalam jangka pendek. Dalam jangka panjang, kenaikan suku bunga kredit menurunkan permintaan kredit modal kerja baru.

2. Pertumbuhan DPK tidak mempengaruhi pertumbuhan kredit modal kerja dalam jangka pendek karena dalam jangka pendek Bank Umum mengandalkan sumber pendanaan kredit dari instrumen lain selain DPK. Dalam jangka panjang, karena sumber dana selain DPK memiliki porsi yang kecil, tekanan likuiditas akibat pertumbuhan DPK yang lambat akan mempengaruhi pertumbuhan kredit modal kerja.

3. NPL mempengaruhi pertumbuhan kredit modal kerja dalam jangka pendek karena dalam jangka pendek, kenaikan NPL menjadikan bank lebih selektif dan menerapkan prinsip kehati-hatian. Dalam jangka panjang NPL tidak dijadikan acuan bank saat menyalurkan kredit mengingat persaingan dengan bank – bank di dalam negeri maupun bank – bank asing sehingga kenaikan NPL tidak mempengaruhi pertumbuhan kredit modal kerja.

4. Inflasi tidak mempengaruhi pertumbuhan kredit modal kerja dalam jangka pendek karena dalam jangka pendek laju inflasi masih terkendali dan tergolong rendah sehingga Bank Indonesia belum mengambil kebijakan untuk pengendalian yang berdampak pada penyaluran kredit. Dalam jangka panjang, kenaikan inflasi menyebabkan Bank Indonesia melakukan pengetatan moneter dan operasi moneter sehingga mengurangi proporsi dana yang disalurkan untuk kredit modal kerja, selain itu bank menerapkan prinsip 5 C yaitu Condition (kondisi perekonomian) dalam menyalurkan kreditnya.

5. Faktor – faktor lain yang mempengaruhi pertumbuhan kredit dari sisi penawaran adalah LDR Bank Umum yang masih mendekati batas bawah akibat adanya alternatif investasi lain seperti pasar modal. Pada sisi permintaan dipengaruhi oleh jangkauan dan pelayanan perbankan kepada masyarakat serta pengelolaan sumber daya alam yang kurang optimal sehingga permintaan kredit masih rendah.

Saran

Berdasarkan kesimpulan penelitian di atas, saran yang dapat diberikan adalah sebagai berikut:

1. Bank sebaiknya mengupayakan penurunan suku bunga kredit segera setelah adanya Siaran Pers No. SP-28 DKNS/OJK/9/2014 mengenai pemberian suku bunga maksimum untuk dana pihak ketiga sehingga debitur tertarik untuk mengajukan pinjaman.

2. Bank harus menambah proporsi penerbitan instrumen lain untuk sumber pendanaan kredit selain dana pihak ketiga. Selain itu bank – bank yang memiliki idle funds sebaiknya menempatkan dananya pada instrumen yang jangka waktunya lebih pendek untuk menjaga likuiditas bank.

3. Bank – bank diharapkan dapat meningkatkan prinsip kehati – hatian dalam menyalurkan kredit agar kredit bermasalah dapat ditekan sehingga target ekspansi kredit bank dapat tercapai.

4. Bank- bank diharapkan melaksanakan himbauan Bank Indonesia untuk memperluas jaringan kantor dan branchless banking di Indonesia untuk meningkatkan jangkauan dan pelayanan kepada masyarakat yang tidak bankable.

5. Bagi penelitian selanjutnya diharapkan dapat membandingkan variabel - variabel independen yang digunakan terhadap pertumbuhan dua jenis kredit lainnya yaitu kredit investasi dan kredit konsumsi karena masing – masing jenis kredit memiliki karakteristik dan respon yang berbeda – beda.

DAFTAR PUSTAKA

Agung, Juda et al. 2001. Credit Crunch di Indonesia Setelah Krisis: Fakta, Penyebab dan Implikasi Kebijakan. Buletin Moneter Bank Indonesia. www.bi.go.id/id/publikasi diakses pada 10 Oktober 2014

Astuti, Ati. 2013. Pengaruh Inflasi, BI Rate, DPK, NPL dan CAR Terhadap Penyaluran Kredit. Skripsi dipublikasikan. repository.uinjkt.ac.id diakses 13 Oktober 2014

Badan Pusat Statistik. 2014. Data Inflasi Bulanan. www.bps.go.id diakses pada 25 November 2014 Bank Indonesia. 2009. Statistik Perbankan Indonesia. www.bi.go.id diakses pada 20 November 2014 Bank Indonesia. 2010. Statistik Perbankan Indonesia.www bi.go.id diakses pada 20 November 2014 Bank Indonesia. 2011.Statistik Perbankan Indonesia.www bi.go.id diakses pada 20 November 2014 Bank Indonesia. 2012. Statistik Perbankan Indonesia.www bi.go.id diakses pada 21 November 2014 Bank Indonesia. 2013. Statistik Perbankan Indonesia.www bi.go.id diakses pada 20 November 2014 Bank Indonesia. 2014. Statistik Perbankan Indonesia.www bi.go.id diakses pada 22 November 2014 Bank Indonesia. 2013. Laporan Tahunan Perekonomian: Bauran III Respon Kebijakan. www.bi.go.id

diakses pada 14 Januari 2015.

Bernanke, B. dan A, Blinder. 1988. Credit, Money, and Aggregate Demand. American Economic Review, 78, pp. 435-439. http://www.economia.puc-rio.br/mgarcia/Macro diakses pada 12 Oktober 2014

Bisnis Indonesia. 2012. Laba Perbankan Mengalami Penurunan. 28 Oktober 2012. www.bisnis.com diakses pada 3 Januari 2015

Blundell-Wignall, A. dan M, Gizycki. 1992 Credit Supply and Demand and the Australian Economy. Research Discussion Paper, No. 9208. http://www.centralbank.org.bb/webbc diakses pada 13 Oktober 2014

Chairul, Akhmad. 2012. Pertumbuhan Kredit Agustus 2012 Melambat, 12 Oktober 2012. www.republika.co.id diakses pada 18 Desember 2014

Ditria, Yoga. et al. 2008. Pengaruh Tingkat Suku Bunga, Nilai Tukar Rupiah Dan Jumlah Ekspor Terhadap Tingkat Kredit Perbankan. Journal of Applied Finance and Accounting. Vol.1, No.1, hal 166-192.

Domowitz, I. dan El-badawi, I. 1987. An Error Correction Approach to Money Demand: The Case of Sudan. Journal of Development Economics. Vol.26, pp. 257-275. http://libgen.org/scimag/get.php diakses pada 15 Desember 2014

Engle,R dan Granger, C. W. J. Cointegration and Error Correction: Representation,Estimation, and Testing”, Econometrica, Vol. 55, 251-276. http://www.med.upenn.edu/beat/docs diakses pada 16 Desember 2014

Haas, Ralph.& Lelyved, I. 2006. Internal Capital Markets and Lending by Multinational Bank Subsidiaries. Journal of Financial Intermediation, Vol.19 pp 1-25. https://ideas.repec.org/ diakses pada 11 November 2014

Haryati, Sri .2009. Pertumbuhan Kredit Perbankan Di Indonesia: Intermediasi dan Pengaruh Variabel Makro Ekonomi. Jurnal Keuangan dan Perbankan, Vol.13, hal.299-310. jurkubank.files.wordpress.com diakses 23 Oktober 2014

Hou, Y. & Dickinson, D. 2007. The Non-performing Loans: Some Bank-level Evidence. Asialink Programme, 105-139. http://cba.upd.edu.ph/asialink/ diakses pada 11 Januari 2015.

IFT Online. 2013. Bank Mulai Andalkan Sumber Dana Non-DPK. 19 November 2013. www.ift.com diakses pada 3 Januari 2015

Kasmir. 2000. Manajemen Perbankan. Edisi Enam. Jakarta: Raja Grafindo Persada

Melitz, J. and M. Pardue. 1973 “The Demand and Supply of Commercial Bank Loans”. Journal of Money, Credit, and Banking, 5, pp. 669-692. http://libgen.org/scimag/get.php diakses pada 15 Desember 2014

Mukhlis, Imam. 2010. Penyaluran Kredit Bank Ditinjau Dari Jumlah dana Pihak Ketiga Dan Tingkat Non Performing Loans. Jurnal Keuangan dan Perbankan. Vol.15, No.1, hal. 130-138. http://jurkubank.files.wordpress.com diakses pada 4 Januari 2015

Otoritas Jasa Keuangan. 2014. Siaran Pers No. SP-28 DKNS/OJK/2014. www.ojk.co.id diakses pada 15 Januari 2015

Pratama, Billy A. 2010. Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan. Jurnal Ilmiah. http://eprints.undip.ac.id/ diakses pada 17 Oktober 2014

Satria, Dias. Subegti, Bagus R. 2010. Determinasi Penyaluran Kredit Bank Umum Di Indonesia Periode 2006-2009. Jurnal Keuangan dan Perbankan, Vol.14, hal. 415-424. jurkubank.files.wordpress.com diakses 13 Oktober 2014

Supiatno. Bagust B, et al. 2012. Pengaruh NPL, CAR dan Tingkat Suku Bunga Terhadap Penyaluran Kredit Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Ilmiah. jom.unri.ac.id diakses 16 Oktober 2014

Sitompul, Kristian Natanael. 2010. Pengaruh Pertumbuhan Dana Pihak Ketiga CAR, ROA dan Tingkat Suku Bunga SBI Terhadap Pertumbuhan Kredit. Skripsi dipublikasikan. eprints.undip.ac.id diakses 20 Oktober 2014

Stiglitz, J. E. and A. Weiss. 1981.Credit Rationing in Markets with Imperfect Information. American Economic Review, 71, pp. 393-410. http://libgen.org/scimag/get.php diakses pada 19 Oktober 2014

Turisman, Teguh. 2014. Likuiditas Mengganjal Pertumbuhan. 27 November 2014. www.infobanknews.com diakses pada 6 Januari 2015

Utari, Diah. Arimurti, T. Kurniati, I. 2010. Pertumbuhan Kredit Optimal Dan Kebijakan Makroprudensial Untuk Pengendalian Kredit. Working Paper Bank Indonesia. www.bi.go.id/id/publikasi/ diakses 13 Oktober 2014

Wibowo, Pungky Purnomo.2013. Branchless Banking Setelah Multilicense: Ancaman Atau Kesempatan Bagi Perbankan Nasional. Buletin Moneter Bank Indonesia. www.bi.go.id diakses pada 31 Januari 2015

Widarjono, Agus. 2009. Ekonometrika Pengantar dan Aplikasi. Yogyakarta: PT Ekonisia Kampus FE UII.

Wijaya, Krisna. 2011. Korelasi Suku Bunga dan Permintaan Kredit. 9 April 2011.www.infobanknews.com diakses pada 4 Januari 2015

Yuniarti, Sari. 2010. Strategi Adaptif Bank Perkreditan Rakyat Dalam Menghadapi Ekspansi Kredit UMKM Bank Umum Di Malang. Jurnal Keuangan dan Perbankan, Vol.15, No.3, hal 437-445. http://jurkubank.files.wordpress.com diakses pada 20 Desember 2014