BAB II

LANDASAN TEORI

2.1. Teknologi Informasi

2.1.1. Pengertian Teknologi Informasi

Menurut Turban dan Leidner (2008), teknologi informasi merupakan kumpulan darisistem komputasi yang digunakan oleh organisasi. Termasuk hardware, software, database, network dan perangkat elektronik lain.

Menurut O’Brien (2005), teknologi informasi merupakan berbagai macam komponen-komponen hardware dan software yang penting bagi suatu sistem untuk dapat beroperasi.

Menurut Laudon dan Laudon (2004) Teknologi Informasi adalah suatu hardware (perangkat keras) dan software (perangkat lunak) yang digunakan oleh sistem informasi, hardware atau perangkat keras merupakan peralatan fisik yang terlibat dalam pemrosesan informasi seperti computer, workstation, peralatan jaringan, tempat penyimpanan data serta peralatan transmisi. Software adalah program komputer yang menginterpretasikan apa yang harus dilakukan.

Dari pengertian di atas dapat diambil kesimpulan bahwa teknologi informasi merupakan kumpulan dari komponen-komponen hardware yang terdiri dari hardware, software, database dan jaringan telekomunikasi yang penting bagi suatu sistem untuk dapat beroperasi.

2.1.2. Lingkup Teknologi Informasi

Komponen-komponen dasar teknologi informasi adalah sebagai berikut (Rainer et al., 2007):

1. Hardware, yaitu perangkat keras, seperti processor, monitor, keyboard, dan printer. Perangkat tersebut bersama-sama menerima data dan informasi, mengolahnya dan menampilkannya.

2. Software, yaitu program atau sekumpulan program yang memungkinkan hardware untuk mengolah data.

3. Database, yaitu kumpulan file ataupun data yang saling terhubung.

4. Network, yaitu koneksi sistem (wireline ataupun wireless) yang memungkinkan komputer-komputer saling terhubung dan saling berbagi resource.

5. Procedure adalah sekumpulan instruksi tentang bagaimana cara untuk menggabungkan komponen-komponen di atas dalam mengolah informasi dan menghasilkan output yang diharapkan.

6. People, adalah setiap individu yang yang menggunakan hardware, software, ataupun menggunakan hasilnya.

Haag (2000) membagi teknologi informasi menjadi 6 kelompok antara lain: 1. Teknologi masukan (input)

Segala perangkat yang digunakan untuk menangkat data/informasi dari sumber asalnya.

2. Teknologi keluaran (output)

Supaya informasi dapat diterima oleh pemakai yang membutuhkan, informasi perlu disajikan dalam berbagai bentuk baik kertas dengan menggunakan printer maupun melalui media penyimpanan seperti hardisk, dsb.

Untuk menciptakan informasi diperlukan perangkat lunak atau program. Program adalah sekumpulan instruksi yang digunakan untuk mengendalikan perangkat keras komputer.

4. Teknologi penyimpan (storage)

Teknologi penyimpan menyangkut segala peralatan yang digunakan untuk menyimpan data.

5. Teknologi telekomunikasi (telecomunication)

Teknologi telekomunikasi merupakan teknologi yang memungkinkan hubungan jarak jauh. Internet dan ATM merupakan contoh teknologi yang memanfaatkan teknologi telekomunikasi.

6. Teknologi pemroses (process)

Mesin pemroses adalah bagian penting dalam teknologi informasi yang berfungsi untuk mengingat data/program berupa komponen memori dan mengeksekusi program berupa komponen CPU.

2.1.3. Peranan Teknologi Informasi

Teknologi informasi memainkan peranan penting dalam perekayasaan ulang dalam proses bisnis. Kecepatan, kemampuan pemrosesan informasi dan konektivitas komputer serta teknologi Internet dapat secara mendasar meningkatkan efisiensi para pebisnis, seperti juga meningkatkan komunikasi dan kerjasama (O’Brien, 2005).

Teknologi informasi telah menjadi fasilitator utama bagi kegiatan-kegiatan bisnis, memberikan andil besar terhadap perubahan mendasar pada struktur, operasi dan manajemen organisasi. Berkat teknologi ini, berbagai kemudahan

informasi meliputi :

1. Teknologi informasi menggantikan peran manusia, mendukung proses dan operasi bisnis. Dalam tugas ini, teknologi informasi melakukan otomasi terhadap suatu tugas atau proses.

2. Teknologi informasi memperkuat peran manusia, yakni dengan menyajikan informasi terhadap suatu tugas atau proses.

3. Teknologi informasi berperan dalam restrukturisasi terhadap peran manusia.

4. Teknologi informasi mendukung pengambilan keputusan dalam bisnis 5. Teknologi informasi mendukung berbagai strategi untuk keunggulan

kompetitif

Dalam hal ini, teknologi berperan dalam melakukan perubahan-perubahan terhadap sekumpulan tugas atau proses.

2.2. Internet Banking

Internet Banking yang juga dikenal dengan istilah online banking atau e- banking adalah melakukan transaksi, pembayaran dan transaksi lainnya melalui Internet dengan website milik bank yang dilengkapi sistem keamanan http://id.wikipedia.org. Dari waktu ke waktu, makin banyak bank yang menyediakan layanan atau jasa Internet Banking. Penyelenggaraan Internet Banking merupakan penerapan atau aplikasi teknologi informasi yang terus berkembang dan dimanfaatkan untuk menjawab keinginan nasabah perbankan yang menginginkan servis cepat, aman, nyaman murah dan tersedia setiap saat (24 jam/hari, 7 hari/minggu).

efisiensi, efektifitas, dan produktifitas sekaligus meningkatkan pendapatan melalui sistem penjualan yang jauh lebih efektif daripada bank konvensional. Tanpa adanya aplikasi teknologi informasi dalam Internet Banking, maka Internet Banking tidak akan jalan dan dimanfaatkan oleh industri perbankan. Secara umum, dalam penyediaan layanan Internet Banking, bank memberikan informasi mengenai produk dan jasanya via portal di Internet, memberikan akses kepada para nasabah untuk bertransaksi dan meng-update data pribadinya. Adapun persyaratan bisnis dari Internet Banking http://id.wikipedia.org antara lain: a) aplikasi mudah digunakan;

b) layanan dapat dijangkau dari mana saja; c) murah;

d) dapat dipercaya; dan

e) dapat diandalkan (reliable).

Di Indonesia, Internet BCA telah diperkenalkan pada konsumen perbankan sejak tahun 2001. Beberapa bank besar baik BUMN atau swasta Indonesia yang menyediakan layanan tersebut antara lain BCA, Bank Mandiri, BNI, BII, CIMB Niaga, Permata Bank dan sebagainya. Internet Banking telah memberikan keuntungan kepada pihak bank http://id.wikipedia.org antara lain: a) Business expansion.

Dahulu sebuah bank harus memiliki sebuah kantor cabang untuk beroperasi di tempat tertentu. Kemudian hal ini dipermudah dengan hanya meletakkan mesin ATM sehingga dia dapat hadir di tempat tersebut. Kemudian ada phone banking yang mulai menghilangkan batas fisik dimana nasabah dapat menggunakan telepon untuk melakukan aktivitas perbankannya. Sekarang

ada Internet Banking yang lebih mempermudah lagi karena menghilangkan batas ruang dan waktu.

b) Customer loyality.

Khususnya nasabah yang sering bergerak (mobile), akan merasa lebih nyaman untuk melakukan aktivitas perbankannya tanpa harus membuka account di bank yang berbeda-beda di berbagai tempat.

c) Revenue and cost improvement.

Biaya untuk memberikan layanan perbankan melalui Internet Banking dapat lebih murah daripada membuka kantor cabang atau membuat mesin ATM. d) Competitive advantage.

Bank yang memiliki Internet Banking akan memiliki keuntungan dibandingkan dengan bank yang tidak memiliki Internet Banking. Dalam waktu dekat, orang tidak ingin membuka account di bank yang tidak memiliki fasilitas Internet Banking.

e) New business model.

Internet Banking memungkinan adanya bisnis model yang baru. Layanan perbankan baru dapat diluncurkan melalui web dengan cepat.

2.3. Technology Acceptance Model (TAM)

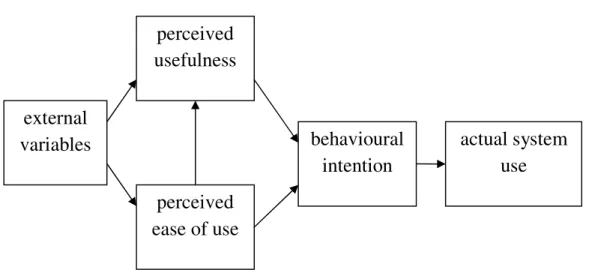

Model TAM yang dikembangkan oleh Davis (1989) merupakan salah satu model yang paling banyak digunakan dalam penelitian suatu informasi sistem, karena model ini lebih sederhana, dan mudah diterapkan. Model TAM sebenarnya diadopsi dari model The Theory of Reasoned Action (TRA), yaitu teori tindakan yang beralasan yang dikembangkan oleh Fishbein dan Ajzen (1975), dengan satu premis bahwa reaksi dan persepsi seseorang terhadap sesuatu hal, akan

menentukan sikap dan perilaku orang tersebut. Dengan demikian dapat di pahami reaksi dan persepsi pengguna TI akan mempengaruhi sikapnya dalam penerimaan penggunaan TI, yaitu salah satu faktor yang dapat mempengaruhi adalah persepsi pengguna atas kemanfaatan dan kemudahan penggunaan TI sebagai suatu tindakan yang beralasan dalam konteks penggunaan TI, sehingga alasan seseorang dalam melihat manfaat dan kemudahan penggunaan TI menjadikan tindakan orang tersebut dapat menerima penggunaan TI. Model TAM yang dikembangkan dari teori psikologis menjelaskan perilaku pengguna komputer, yaitu berlandaskan pada kepercayaan (belief), sikap (attitude), intensitas (intention) dan hubungan prilaku pengguna (user behavior relationship). Tujuan model ini untuk menjelaskan faktor-faktor utama dari prilaku pengguna TI tehadap penerimaan penggunaan TI itu sendiri. Model ini menempatkan faktor sikap dari tiap-tiap perilaku pengguna dengan dua variabel yaitu kemanfaatan (usefulness) dan kemudahan penggunaan (ease of use). Secara empiris model ini telah terbukti memberikan gambaran pada aspek prilaku pengguna PC, dimana banyak pengguna PC dapat dengan mudah menerima TI karena sesuai dengan apa yang diinginkannya (Iqbaria, 1994). Kedua variabel model TAM yaitu pemanfaatan (usefulness) dan kemudahan penggunaan (ease of use) dapat menjelaskan aspek keprilakuan pengguna (Davis et al.,1989). Dengan menggunakan perceived usefullness dan perceived ease of use, maka TAM diharapkan dapat menjelaskan penerimaan pemakai sistem informasi terhadap SI itu sendiri. Model TAM yang dikembangkan oleh Davis (1989) dapat dilihat pada Gambar 2.1.

Gambar 2.1. Technology Acceptance Model (Davis,1989)

2.3.1 Manfaat Penggunaan

Perceived usefulness didefinisikan sebagai tingkat kepercayaan individu bahwa penggunaan TI tertentu akan meningkatkan kinerjanya. Konsep ini menggambarkan manfaat sistem bagi pemakainya yang berkaitan dengan produktivitas, kinerja tugas, efektivitas, pentingnya suatu tugas dan overall usefullness (Davis,1989).

Manfaat Internet Banking BCA bagi nasabah (http://www.klikbca.com), antara lain:

1. Praktis, nyaman. Transaksi dapat dilakukan dengan mudah tanpa antri 2. Transaksi dapat dilakukan kapan saja, dimana saja asalkan ada Internet 3. Transaksi Internet Banking terhubung secara real time online

4. Hampir semua jenis transaksi yang terdapat dalam ATM bisa dilakukan melalui Internet Banking kecuali penarikan tunai.

external

variables

perceived

usefulness

perceived

ease of use

behavioural

intention

actual system

use

2.3.2 Kemudahan Penggunaan (Ease of Use)

Davis (1989) mendefinisikan kemudahan penggunaan (ease of use) sebagai suatu tingkatan dimana seseorang percaya bahwa teknologi informasi (TI) dapat dengan mudah dipahami. Sistem yang lebih sering digunakan menunjukkan bahwa TI tersebut lebih dikenal, lebih mudah dioperasikan dan lebih mudah digunakan oleh penggunanya.

Berdasarkan definisi diatas dapat disimpulkan bahwa kemudahan penggunaan akan mengurangi usaha (baik waktu dan tenaga) seseorang di dalam mempelajari TI. Perbandingan kemudahan tersebut memberikan indikasi bahwa orang yang menggunakan TI bekerja lebih mudah dibandingkan dengan orang yang bekerja tanpa menggunakan TI (secara manual). Pengguna TI mempercayai bahwa SI yang lebih fleksibel, mudah dipahami dan mudah pengoperasiannya (compatible) sebagai karakteristik kemudahan penggunaan.

Davis (1989) memberikan beberapa indikator kemudahan penggunaan TI antara lain meliputi: 1) Teknologi informasi (TI) sangat mudah dipelajari; 2) TI mengerjakan dengan mudah apa yang diinginkan oleh pengguna; 3) Keterampilan pengguna akan bertambah dengan menggunakan TI; 4) TI sangat mudah untuk dioperasikan. Beberapa penelitian terdahulu menunjukkan bahwa persepsi kemudahaan (perceived ease of use) merupakan faktor utama yang berpengaruh terhadap penggunaan Internet Banking.

Selain dari faktor manfaat dan kemudahan penggunaan dalam model TAM yang mempengaruhi minat dalam penggunaan suatu teknologi, ada juga faktor-faktor lain yang juga mempengaruhi minat dalam penggunaan teknologi Internet Banking sebagaimana dijelaskan di bawah.

2.4. Resiko

Resiko didefinisikan sebagai perkiraan subyektif konsumen untuk menderita kerugian dalam menerima hasil diinginkan (Pavlou, 2001). Menurut Pavlou (2001), kalau resiko itu meningkat dari sekedar informasi sampai pada keputusan pembelian produk (transaksi), resiko diasosiasikan dengan kepercayaan (kepercayaan). Resiko dalam penggunaan Internet Banking adalah suatu keadaan uncertainty yang dipertimbangkan orang untuk memutuskan atau tidak melakukan transaksi secara online. Dalam penelitian ini indikator resiko dilihat dari tindakan yang dilakukan oleh bank untuk memperkecil resiko dari penggunaan Internet, diharapkan tindakan yang dilakukan oleh bankuntuk memperkecil resiko akan berdampak positif pada minat nasabah untuk menggunakan teknologi yang ditawarkan.

2.5. Kepercayaan (trust)

Pada sebuah penelitian yang dilakukan oleh Lichtenstein dan Williamson (2006), salah seorang responden mereka berpendapat tentang trust, ”Pada suatu keadaan saya tidak begitu percaya kepada bank. Itu sebabnya saya memiliki semua keamanan dan perlindungan untuk memastikan kalau saya baik-baik saja, agar tidak ada kejutan-kejutan besar yang tiba-tiba muncul.”

Pernyataan ini menggambarkan bagaimana masalah trust diterima oleh nasabah. Pertanyaan yang diajukan kepada responden adalah: ”Jika kita mendefinisikan trust sebagai kemampuan kita untuk mempercayai bank dan para personilnya untuk ’melakukan hal yang benar menurut anda’, apakah anda mempercayai bank saat mereka online?” Respon responden yang muncul adalah keraguan terhadap bank, terhadap staff bank, institusi-institusi

Kepercayaan digambarkan sebagai suatu tindakan kognitif (misalnya, bentuk pendapat atau prediksi bahwa sesuatu akan terjadi atau orang akan berperilaku dalam cara tertentu), afektif (misalnya masalah perasaan) atau konatif (misalnya masalah pilihan atau keinginan) ( Nazar dan Syahran 2008).

Beberapa penelitian sebelumnya menunjukkan bahwa kepercayaan berpengaruh positif terhadap sikap penggunaan teknologi. Al-Somali et al. (2008) meneliti tentang faktor-faktor yang mempengaruhi diadopsinya Internet Banking dengan menggunakan TAM. Berdasarkan studi empiris dari Al-Somali et al. (2008) yang mengambil subyek penelitian di Saudi Arabia, menunjukkan bahwa kepercayaan mempengaruhi sikap pengguna dari Internet Banking. Sampel yang digunakan dalam penelitian ini adalah masyarakat Saudi Arabia yang terpilih secara acak.

2.6. Website Customization

Menurut Ravendran Website Customization sangat penting untuk memenuhi kebutuhan dan keinginan dari pengguna Internet Banking. Website Customization dapat membantu untuk tetap menjaga hubungan jangka panjang yang baik dengan nasabah, karena adanya kecenderungan nasabah di dalam menggunakan suatu produk atau layanan, mereka membanding-bandingkan produk atau layanan dengan bank lain. Jadi bank yang lebih mampu memberikan produk atau layanan yang lebih baik itulah yang akan menjadi pemenang dalam dunia perbankan. Untuk alasan inilah, sangat penting bahwa bank mampu menyediakan Website Customization Internet Banking sebagai bagian dari keunggulan kompetitif yang tidak dimiliki oleh bank lainnya.

Website Customization diharapkan dapat membuat pengguna dari Internet Banking dapat dengan cepat mengakses dan mengatur kegiatan perbankan yang

mereka lakukan. Semakin sederhana dan baiknya interaksi antara pengguna dengan website tersebut maka semakin tinggi value yang diterima oleh pengguna.

2.7. Fitur Layanan

Fitur layanan Internet Banking merupakan salah satu faktor penting untuk menumbuhkan kepercayaan bagi konsumen dalam memutuskan akan melakukan transaksi secara online atau tidak. Menurut Pavlou (2001) konsumen menginginkan mereka dapat melakukan transaksi online secara konsisten dan lebih lengkap sesuai dengan kebutuhan yang diharapkan. Konsep disini adalah kelengkapan fitur layanan yang terdapat di dalam Internet Banking.

Internet Banking itu sendiri dapat digunakan untuk bermacam-macam transaksi online beberapa diantaranya yaitu:

1) untuk melihat informasi saldo rekening, mutasi rekening dan sejarah transaksi bank;

2) membayar macam-macam tagihan;

3) transfer antar account baik itu sesama bank maupun ke bank lainnya 4) Pembelian saham, pulsa isi ulang

5) Pembayaran e-commerce seperti pembayaran tiket pesawat, pembelian buku online,dll.

2.8. Strategi Teknologi Informasi Menuju Keunggulan Kompetitif

Sistem informasi tidak hanya sebagai serangkaian teknologi yang mendukung operasi bisnis dan kerjasama perusahaan. Sistem informasi secara strategis merupakan jaringan kompetitif yang penting dalam perusahaan merekayasa ulang atau mengubah diri agar dapat bertahan dan berhasil dalam lingkungan bisnis

yang dinamis. Teknologi informasi dalam banyak kasus membantu bisnis yang memberikan keunggulan kompetitif. Menurut O’Brien (2005) nilai kompetitif teknologi informasi terletak pada kemampuan software serta nilai informasi yang didapat dan digunakan oleh bisnis tersebut, bukan pada infrastruktur, hardware, jaringan, fasilitas teknologi informasi lainnya.Keunggulan strategis teknologi informasi hanya dapat berhasil melalui penggunaan dan manajemen yang tepat. O’Brien (2005), mengatakan bahwa untuk bertahan hidup dan berhasil, perusahaan harus mengembangkan dan mengimplementasikan berbagai strategi untuk secara efektif mengatasi

(1) Persaingan dari para pesaing dalam industrinya;

(2) Ancaman pemain baru dalam industri dan pasarnya;

(3) Ancaman yang dihadapi karena ada produk pengganti yang dapat mengambil pangsa pasar;

(4) Daya tawar pelanggan;

(5) Daya tawar pemasok.

Bisnis jasa sangat kompleks, karena banyak elemen yang dapat mempengaruhinya, antara lain sistim internal organisasi, lingkungan fisik, kontak personal, iklan, tagihan dan pembayaran, komentar dari mulut ke mulut. Oleh karena itu, pada pemasaran jasa tidak hanya bagian eksternal yang perlu namun juga pada bagian internal perusahaan.

Menurut Tjiptono (2004) menyatakan aspek-aspek dalam pemasaran jasa meliputi:

1. Pemasaran eksternal

Menggambarkan aktivitas normal yang dilakukan oleh perusahaan dalam mempersiapkan jasa, menetapkan harga, melakukan distribusi dan mempromosikan jasa yang bernilai superior terhadap pelanggan. Bila hal ini dapat dilakukan dengan baik, maka pelanggan akan terikat dengan perusahaan, sehingga laba jangka panjang perusahaan akan terjamin.

2. Pemasaran internal

Menggambarkan tugas yang diemban perusahaan dalam rangka melatih dan motivasi karyawan sebagai aset utama perusahaan dan ujung tombak pelayanan, agar dapat melayani pelanggan dengan baik. Aspek ini dapat membangkitkan motivasi, moral kerja, rasa bangga, loyalitas setiap orang dalam organisasi. Secara teknik pemasaran internal berarti mengaplikasikan setiap aspek pemasaran di dalam perusahaan.

3. Pemasaran interaktif

Pemasaran interaktif menggambarkan interaksi antara pelanggan dan karyawan. Pelanggan yang puas akan menjalin hubungan berkesinambungan dengan personil dan perusahaan yang bersangkutan.

Hal yang perlu diperhatikan dalam menjalankan e-business adalah perlu adanya konsep dan strategi yang jelas, hal ini sangat diperlukan suatu perusahaan untuk bisa bertahan.

Menurut Tjiptono (2004) ada beberapa faktor yang perlu dipertimbangkan dalam membuat strategi peningkatan kualitas dari jasa adalah:

Langkah pertama yang harus dilakukan adalah riset untuk mengidentifikasi determinan jasa yang paling penting bagi pasar sasaran. Langkah berikutnya adalah memperkirakan penilaian yang diberikan pasar sasaran tersebut terhadap perusahaan dan pesaing.

2. Mengelola harapan pelanggan

Perusahaan sebaiknya tidak melebih-lebihkan pesan komunikasinya kepada pelanggan.

3. Mengelola bukti kualitas jasa

Tujuannya untuk memperkuat persepsi pelanggan selama dan sesudah jasa diberikan. Karena jasa tidak dapat dirasakan, maka pelanggan cenderung memperhatikan fakta-fakta yang berkaitan dengan jasa sebagai bukti dari kualitas.

4. Mendidik pelanggan tentang jasa

Dapat dilakukan dengan berbagai upaya, seperti:

a. Perusahaan mendidik pelanggannya untuk melakukan sendiri jasa tertentu

b. Perusahaan membantu pelanggan mengetahui kapan menggunakan suatu jasa

c. Perusahaan mendidik pelanggannya mengenai cara menggunakan jasa d. Perusahaan dapat juga meningkatkan persepsi terhadap kualitas dengan

cara menjelaskan kepada pelanggan alasan-alasan yang mendasari suatu kebijakan

Budaya kualitas merupakan sistem nilai organisasi yang menghasilkan lingkungan yang kondusif bagi pembentukan dan penyempurnaan kualitas secara terus-menerus. Agar dapat tercipta budaya kualitas yang baik dibutuhkan komitmen menyeluruh pada seluruh anggota organisasi.

6. Menciptakan Automatic Quality

Adanya otomatisasi dapat mengatasi variabilitas kualitas jasa yang disebabkan kurangnya sumber daya manusia yang dimiliki

7. Menindaklanjuti jasa

Perusahaan perlu mengambil inisiatif untuk menghubungi sebagian atau semua pelanggan untuk mengetahui tingkat kepuasan dan persepsi mereka terhadap jasa yang diberikan

8. Mengembangkan sistem informasi kualitas jasa

Informasi yang diperlukan mencakup segala aspek yaitu data saat ini dan masa lalu, kuantitatif dan kualitatif, internal dan eksternal, serta informasi mengenai perusahaan dan pelanggan.

Pemanfaatan teknologi informasi yang maksimal dapat digunakan untuk membentuk strategi menuju keunggulan yang kompetitif (O’Brien, 2005) dengan cara :

1. Strategi biaya: meminimalisir biaya/memberikan harga yang lebih murah terhadap pelanggan, menurunkan biaya dari pemasok, dan meningkatkan biaya pesaing untuk tetap bertahan di industri.

2. Strategi diferensiasi: mengembangkan cara-cara untuk membedakan produk/jasa yang dihasilkan perusahaan terhadap pesaing, sehingga pelanggan menggunakan produk/jasa karena adanya manfaat atau fitur yang unik.

3. Strategi inovasi: memperkenalkan produk/jasa yang unik, atau membuat perubahan dalam proses bisnis yang menyebabkan perubahan-perubahan yang mendasar dalam pengelolaan bisnis.

4. Strategi pertumbuhan: mengembangkan kapasitas produksi secara signifikan, melakukan ekspansi ke dalam pemasaran global, melakukan diversifikasi produk/jasa baru, atau mengintegrasikan ke dalam produk/jasa yang terkait. 5. Strategi aliansi : membentuk hubungan dan aliansi bisnis yang baru dengan pelanggan, pemasok, pesaing, konsultan dan lain-lain.

2.9. Tinjauan Penelitian Terdahulu

Nelson (2006) yang menganalisis customer’s perception and intention to adopt Internet Banking: the moderation effect of computer self efficacy in Malaysia. Variabel independen yang diteliti yaitu persepsi manfaat, persepsi kegunaan dan variabel dependen yang diteliti yaitu minat untuk menggunakan Internet Banking. Sampel dalam penelitian ini adalah 133 orang pengguna Internet Banking bank Malaysia. Berdasarkan analisis yang telah dilakukan dengan menggunakan analisis kuantitatif berupa analisis faktor yang ada akan diolah dengan menggunakan program SPSS bahwa persepsi manfaat dan kemudahan dalam penggunaaan sangat mempengaruhi minat dari nasabah untuk menggunakan Internet Banking.

Yuen dan Yeow (2008) menganalisis user acceptance of Internet Banking service in Malaysia. 280 kuesioner didistribusikan dan dikumpulkan dari dua kota besar yaitu Kuala Lumpur dan Malaka. Statistik deskriptif digunakan untuk menganalisis data. Variabel independen yang digunakan adalah manfaat penggunaan, kemudahan penggunaan, pengaruh sosial, kondisi fasilitas, self

efficacy, anxiety, perceived credibility, tingkah laku dalam menggunakan Internet Banking. Variabel independen adalah minat dalam penggunaan Internet Banking. Hasil yang didapat adalah manfaat dari penggunaan Internet Banking berpengaruh signifikan terhadap minat penggunaan Internet Banking, variabel-variabel lainnya berpengaruh positif terhadap minat penggunaan Internet Banking.

Dalimunthe (2012) menganalisis analisis faktor-faktor yang mempengaruhi penggunaan electronic banking di PT. Bank XYZ. Variabel independen yang digunakan adalah karakteristik teknologi dan karakteristik personal. Variabel dependen yang digunakan adalah penggunaan electronic banking. Dari hasil yang didapat bahwa sebesar 54,5% variasi dari penggunaan e-banking bisa dijelaskan oleh karakteristik teknologi dan karakteristik personal dimana pengaruh dari variabel karakteristik teknologi dan variabel karakteristik personal adalah 0,536 dan 0,572 terhadap penggunaan electronic banking.

Safitri (2013) menganalisis faktor-faktor yang mempengaruhi penerimaan konsumen terhadap Internet Banking di Bank Syariah Mandiri Cabang Kampung Baru Medan. Adapun metode pengumpulan data dilakukan dengan daftar pertanyaan dan studi dokumentasi. Metode analisis data yang digunakan adalah analisis linear berganda. Hasil penelitian menunjukkan bahwa atribut produk, kepercayaan dan kepuasan secara simultan berpengaruh positif dan signifikan terhadap keputusan penggunaan Internet Banking dan secara parsial masing-masing atribut produk, kepercayaan dan kepuasan positif dan signifikan terhadap penggunaan Internet Banking. Nilai Koefisien Determinasi Adjusted R Square adalah 63%. Hal ini berarti bahwa kemampuan atribut produk, kepercayaan dan kepuasan dapat menjelaskan penggunaan Internet Banking pada Bank Syariah

Mandiri sebesar 63%, sedangkan sisanya sebesar 37% dijelaskan oleh variabel lainnya.

Ravendran (2011) menganalisis pengaruh website customization untuk memenuhi kebutuhan dan keinginan dari nasabah di dalam menggunakan Internet banking di Australia dan didapat adanya pengaruh positif antara website customization dengan penggunaan Internet banking. Dari hasil yang didapat Ravendran memberi solusi untuk menyederhanakan aktivitas perbankan secara online seperti transfer dana, pembayaran tagihan,dll sehingga pemakai Internet banking dapat dengan cepat mengkases dan mengatur setiap transaksi perbankan mereka.

Dari penelitian-penelitian diatas yang membedakan penelitian penulis dengan penelitian diatas adalah dari segi variabel dependen yang digunakan, dari penelitian Nelson menggunakan variabel dependen (persepsi manfaat dan persepsi kegunaan) sedangkan dalam penelitian penulis ditambah dengan variabel kepercayaan, variabel resiko, variabel Website Customization, variabel fitur layanan. Adapun alasan penulis menambah ketiga variabel tersebut adalah variabel tersebut menurut Lichtenstein, Williamson (2006) dan Pavlou (2001) sangat mempengaruhi dari tindakan nasabah untuk menggunakan Internet Banking. Perbedaan dengan penelitian Yuen, Yeow (2008) dan Dalimunthe (2012) adalah dari segi responden dimana penelitian Yuen, Yeow (2008) dan Dalimunthe (2012) menggunakan responden nasabah yang telah menggunakan Internet Banking sedangkan dalam penelitian yang penulis lakukan responden yang ada adalah nasabah yang telah menggunakan Internet Banking dan yang

berbeda tersebut adalah karena strategi yang nantinya akan diterapkan terhadap nasabah yang telah menggunakan Internet Banking dengan nasabah yang belum menggunakan Internet Banking tentunya berbeda, strategi yang digunakan terhadap nasabah yang telah menggunakan Internet Banking tentunya untuk tetap menggunakan Internet Banking bahkan dapat merekomendasi ke nasabah yang belum menggunakan Internet Banking, sedangkan untuk nasabah yang belum menggunakan Internet Banking strateginya adalah mereka yang sebelumnya belum menggunakan menjadi pengguna dari Internet Banking. Perbedaan lainnya adalah dari penelitian yang dilakukan oleh Dalimunthe (2012) itu didapat hasil bahwa Adjusted R Square sebesar 54,5% yang artinya 54,5% variasi dari penggunaan e-banking bisa dijelaskan oleh karakteristik teknologi baru dan karakteristik personal, berarti masih ada 45,5% yang belum bisa dijelaskan oleh variabel tersebut, yang nantinya penulis akan mencoba menelusuri dengan menggunakan variabel lain yang akan menjelaskan dengan adjusted R Square yang lebih tinggi sehingga dapat diketahui dengan jelas variabel yang akan mempengaruhi minat dalam penggunaan Internet Banking.