6 2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan (Agency Theory)

Teori agensi atau teori keagenan adalah teori yang menyatakan adanya hubungan kerja antara pihak yang memberi wewenang (prinsipal) dengan pihak yang menerima wewenang (agen) dalam bentuk sebuah kerja sama. Hubungan keagenan sebagai sebuah kontrak dimana satu atau lebih prinsipal menyewa orang lain (agen), untuk melakukan beberapa jasa untuk kepentingan mereka dengan mendelegasikan beberapa wewenang untuk membuat keputusan kepada agen. Adanya pemisahan kepemilikan dan pengendalian perusahaan tersebut menyebabkan manajemen bertindak tidak sesuai dengan keinginan prinsipal, sehingga menimbulkan konflik keagenan (agency conflict). Konflik ini terjadi karena agen tidak bertindak untuk memaksimumkan kesejahteraan prinsipal, tetapi mempunyai kecenderungan untuk menguntungkan kepentingan individu agen dengan mengorbankan kepentingan pemilik (Winanto dan Widayat, 2013).

Teori agensi mengasumsikan bahwa masing-masing individu termotivasi oleh kepentingan dirinya sendiri sehingga dapat menimbulkan konflik antara prinsipal dan agen. Pihak prinsipal termotivasi mengadakan kontrak untuk mensejahterakan dirinya dengan profitabilitas yang selalu meningkat. Sedangkan agen termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologinya. Teori agensi memiliki asumsi bahwa manajer akan bertindak secara oportunistik dengan

mengambil keuntungan pribadi sebelum memenuhi kepentingan pemegang saham (Syakhroza, 2003). Hal tersebut menimbulkan agency cost yang harus dikelola melalui berbagai mekanisme. Keberadaan agency cost akan menyebabkan nilai perusahaan tidak dapat dicapai secara maksimal. Teori keagenan mengidentifikasi potensi konflik kepentingan antara pihak-pihak dalam perusahaan yang mempengaruhi perilaku perusahaan dalam berbagai cara yang berbeda (Syakhroza, 2003). Dari gambaran tersebut, tidak mungkin seorang prinsipal dan agen tidak membutuhkan biaya untuk memastikan bahwa agen akan membuat keputusan maksimal dari sudut pandang principal. Biaya yang dikeluarkan dalam masalah keagenan yaitu jumlah dari biaya pengawasan oleh prinsipal, biaya penggantian rugi oleh agen, dan biaya penurunan kesejahteraan prinsipal. Hubungan antara pemegang saham dengan manajer perusahaan sesuai mendefinisikan hubungan keagenan antara pemisahan kepemilikan dan pengendalian pada kepemilikan perusahaan yang modern berhubungan dengan masalah keagenan secara umum. Dengan bertumpu pada teori keagenan, pemikiran mengenai corporate governance berkembang sesuai dengan kepatuhan kepada berbagai peraturan dan ketentuan yang berlaku.

2.1.2 Teori Sinyal (Signaling Theory)

Menurut Godfrey et al. (2010:375) informasi akuntansi digunakan untuk menunjukan bagaimana nilai perusahaan dan klaim terhadap hal tersebut akan berubah. Laporan akuntansi digunakan untuk mengawasi atau menegaskan kejadian-kejadian dan transaksi-transaksi ekonomi yang telah terjadi. Dalam studi

mengenai pasar modal manajer diasumsikan menyediakan informasi untuk pembuatan keputusan yang dilakukan investor. Hipotesis mengenai informasi akuntansi ini berhubungan erat dengan signalling theory, yakni manajer menggunakan akun-akun untuk meng-signal-kan ekspetasi dan tujuan mereka di masa mendatang.

Asumsi dalam Signalling Theory adalah bahwa manajemen mempunyai informasi yang akurat tentang nilai-nilai perusahaan yang tidak diketahui oleh investor luar. Hal ini mengandung arti bahwa manajemen secara umum mempunyai informasi yang lebih lengkap dan akurat tentang faktor-faktor yang mempengaruhi nilai suartu perusahaan. Brigham dan Houston (2006) mendefinisikan teori sinyal sebagai suatu tindakan yang diambil oleh manajemen perusahaan yang dapat memberikan petunjuk kepada para investor mengenai bagaimana cara pandang manajemen terhadap prospek perusahaan.

Asimetri informa si akan terjadi jika manajemen tidak secara penuh menyampaikan semua informasi yang diperolehnya tentang semua hal yang dapat mempengaruhi nilai perusahaan di pasar modal, sehingga jika manajemen menyampaikan suatu informasi di pasar maka umumnya pasar akan merespon informasi tersebut sebagai suatu sinyal terhadap adanya peristiwa yang mempengaruhi nilai perusahaan yang dicerminkan oleh perubahan harga saham.

Pada dasarnya signalling theory menitikberatkan pada setiap informasi yang dapat memberikan petunjuk bagi investor untuk mengetahui prospek perusahaan di masa mendatang sehingga informasi tersebut akan mempengaruhi penilaian investor terhadap harga saham perusahaan tersebut. Jika kandungan informasi

yang diumumkan manajemen berupa berita baik maka umumnya pasar akan bereaksi positif. Jika informasi yang diumumkan berupa berita buruk maka umumnya pasar akan bereaksi negatif terhadap informasi tersebut.

2.1.3 Perencanaan Pajak

Menurut Pasal 1 ayat (1) UU No.28 th 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan: “Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemamakmuran rakyat”. Perencanaan pajak merupakan usaha yang dilakukan oleh manajemen perusahaan agar beban pajak yang harus dibayarkan tidak terlalu tinggi. Perencanaan pajak dilakukan dengan mengelola dan merekayasa transaksi yang terjadi dalam perusahaan yang bertujuan memaksimumkan laba. Perencanaan pajak cukup efektif dilakukan sebagai upaya pengurangan beban pajak, selain itu aktifitas perencanaan pajak juga diperbolehkan dan tidak melanggar Peraturan Perundang-undangan Perpajakan yang berlaku diindonesia. Menurut Winanto dan Widayat, (2013) pengertian tax planning adalah “perencanaan pajak adalah proses pengambilan tax factor yang relevan dan material non tax faxtor untuk menentukan apakah, kapan, bagaimana, dan dengan siapa (pihak mana) untuk melakukan transaksi, operasi dan hubungan dagang yang memungkinkan tercapainya beban pajak pada tax events yang serendah mungkin dan sejalan dengan tercapainya tujuan usaha maupun lainnya.”

Secara umum tujuan pokok dari perencanaan pajak adalah sebagai berikut: 1. Meminimalisasi beban pajak yang terutang,

2. Memaksimalkan laba setelah pajak,

3. Meminimalkan terjadinya kejutan pajak jika terjadi pemeriksaan pajak,

4. Memenuhi kewajiban perpajakannya secara benar, efisien, dan efektif, sesuai dengan ketentuan perpajakan.

Sebelum perencanaan pajak dilakukan, ada beberapa hal yang memotivasi wajib pajak dalam melaksanakan perencanaan pajak. Menurut Suandy (2008:11) motivasi yang mendasari dilakukannya suatu perencanaan pajak pada umumnya bersumber dari tiga unsur perpajakan, yaitu:

1. Kebijakan perpajakan (Tax Policy)

Kebijakan perpajakan merupakan alternatuf bagi berbagai sasaran yang hendak dituju dalam sistemperpajakan. Dari berbagai aspek kebijakan pajak, terdapat faktor-faktor yang mendorong dilakukannya suatu perencanaan pajak, diantaranya jenis pajak yang akan dipungut, subjek pajak, objek pajak, tarif pajak, prosedur pembayaran pajak.

2. Undang-undang perpajakan (Tax Law)

Kenyataan menunjukkan bahwa dimana pun tidak ada undang-undang yang mengatur setiap permasalahan secara sempurna. Oleh karena itu, dalam pelaksanaannya selalu diikuti oleh ketentuan-ketentuan lain (Peraturan Pemerintah, Keputusan Presiden, Keputusan Menteri Keuangan, dan Keputusan Direktur Jenderal pajak). Tidak jarang ketentuan pelaksanaan tersebut

bertentangan dengan undang-undang itu sendiri karena disesuaikan dengan kepentingan pembuat kebijakan dalam mencapai tujuan lain yang ingin dicapai. Akibatnya terbuka celah (loopholes) bagi wajib pajak untuk menganalisis kesempatan tersebut dengan cermat untuk perencanaan pajak yang baik.

3. Administrasi perpajakan (Tax Administration)

Secara umum motivasi dilakukannya perencanaan pajak adalah untuk memaksimalkan data setelah pajak karena pajak ikut mempengaruhi pengambilan keputusan atas suatu tindakan dalam operasi perusahaan untuk melakukan investasi melalui analisis yang cermat dan pemanfaatan peluang.

2.1.4 Pengertian Corporate Governance

Terdapat beberapa definisi tentang Corporate Governance (tata kelola perusahaan). Menurut Forum for Corporate Governance in Indonesia (FCGI, 2001), mengutip definisi Cadburv Committee mendefinisikan corporate governance sebagai seperangkat peraturan yang mengatur hubungan antar pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang saham kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

Menurut Komite Nasional Kebijakan Governance (KNKG), corporate governance adalah suatu proses dan struktur yang digunakan oleh organ perusahaan guna memberikan nilai tambah pada perusahaan secara berkesinambungan dalam jangka panjang bagi pemegang saham, dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan

perundangan dan norma yang berlaku. Corporate governance harus diterapkan oleh perusahaan untuk menjamin transparansi, akuntabilitas, independensi, keadilan.

Corporrate Governance merupakan suatu elemen kunci dalam meningkatkan efisiensi ekonomis, yang meliputi serangkaian hubungan antara manajemen perusahaan , dewan direksinya, para pemegang saham dan stakeholders (OECD, 1999). Corporate Governance juga memberikan suatu struktur yang memfasilitasi penentuan sasaran-sasaran (objectives) dari suatu perusahaan, dan sebagai sarana untuk mencapai sasaran-sasaran tersebut dan sarana untuk menentukan teknik monitoring kinerja. Good Corporate Governance harus memberikan intensif yang tepat untuk dewan direksi dan manajemen dalam rangka mencapai sasaran-sasaran yang ditentukan dari sisi kepentingan perusahaan dan para pemegang saham juga harus dapat memfasilitasi monitoring yang efektif, sehingga mendorong perusahaan untuk menggunakan sumber daya secara efisien.

Berdasarkan pengertian diatas, Corporate Governance didefinisikan sebagai seperangkat sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) bagi para pemangku kepentingan. Hal ini disebabkan karena CG yang mendorong terbentuknya pola kerja manajemen yang bersih, transparan, tanggung jawab, dan profesional.

2.1.5 Manfaat Corporate Governance

FCGI (2001) mengungkapkan bahwa corporate governance memiliki banyak manfaat bagi perusahaan antara lain:

a. Meningkatkan kinerja perusahaan melalui terciptanya pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholder.

b. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga dapat meningkatkan corporate value.

c. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

d. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholder value dan dividen.

2.1.6 Prinsip-Prinsip Corporate Governance

Forum for Corporate Governance in Indonesia (2001:31) mengemukakan prinsip-prinsip dasar dalam penerapan Corporate Governance meliputi:

1. Keterbukaan (Transparancy) yaitu hak-hak para pemegang saham yang harus diberi informasi dengan benar dan tepat waktu mengenai perusahaan, dapat ikut berperan serta dalam pengambilan keputusan mengenai perubahan-perubahan yang mendasar atas perusahaan dan turut memperoleh bagian dari keuntungan perusahaan.

2. Akuntabilitas (Accountability) yaitu prinsip dimana para pengelola berkewajiban untuk membina sistem akuntansi yang efektif untuk menghasilkan laporan keuangan yang dapat dipercaya dan perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar.

3. Responsibilitas (Responsibility) yaitu peranan pemegang saham harus diakui sebagaimana ditetapkan oleh hukum dan kerja sama yang aktif antara perusahaan serta pemegang kepentingan dalam menciptakan kesejahteraan. 4. Kemandirian (Independency) yaitu perusahaan harus dikelola secara

independen dan para pengelola dalam mengambil keputusan bersifat profesional, mandiri, dari konflik kepentingan dan bebas dari tekanan sehingga masing-masing bagian dari perusahaan tidak diintervensi dari pihak lain. 5. Kewajaran dan Kesetaraan (fairness) yaitu prinsip kewajaran menekankan pada

adanya perlakuan dan jaminan hak-hak yang sama kepada pemegang saham minoritas maupun mayoritas, termasuk hak-hak pemegang saham asing serta investor lainnya.

2.1.7 Mekanisme Corporate Governance

Mekanisme corporate governance merupakan suatu aturan main, prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang melakukan control, pengawasan terhadap keputusan tersebut. Mekanisme corporate governance diarahkan untuk menjamin dan mengawasi berjalannya sistem governance dalam sebuah organisasi (Arifin, 2005).

Mekanisme corporate governance menunjukkan hubungan antar berbagai pemakai kepentingan, baik internal maupun eksternal perusahaan, yang berguna dalam menentukan arah strategis serta mengawasi kinerja perusahaan. Secara spesifik mekanisme corporate governance harus didesain untuk mendukung

jalannya aktivitas organisasi secara bertanggung jawab dan terkendali (Arifin, 2005).

Mekanisme CG yang digunakan dalam penelitian ini adalah kepemilikan manajerial, kepemilikan institusional, komisaris independen, dan komite audit. Menurut Jensen dan Meckling (1976), kepemilikan manajerial dan kepemilikan institusional adalah dua mekanisme corporate governance utama yang membantu mengendalikan masalah keagenan. Keberadaan komisaris independen sangat diperlukan sebagai salah satu elemen corporate governance yang membantu meningkatkan akuntabilitas dewan komisaris. Komisaris independen membantu merencanakan strategi jangka panjang dan secara berkala melakukan review atas implementasi strategi tersebut.

Nilai perusahaan pada dasarnya dapat diukur melalui beberapa aspek. Salah satunya adalah komite audit yang bertugas untuk mengaudit laporan keuangan. Jensen dan Meckling (1976) menyatakan bahwa laporan keuangan yang dibuat dengan angka-angka akuntansi yang benar diharapkan dapat meminimalkan konflik diantara pihak-pihak yang berkepentingan. Dengan laporan keuangan yang dilaporkan oleh agent sebagai pertanggungjawaban kinerjanya, principal dapat menilai, mengukur dan mengawasi sampai sejauh mana agent tersebut bekerja untuk meningkatkan kesejahteraannya serta sebagai dasar pemberian kompensasi kepada agent. Investor juga dapat melihat gambaran kondisi perusahaan secara fundamental sebagai dasar pengambilan keputusan investasinya. Berikut adalah masing-masing proksi mekanisme corporate governance yang digunakan dalam penelitian ini:

1. Kepemilikan Manajerial

Kepemilikan manajerial merupakan saham perusahaan yang dimiliki oleh manajemen perusahaan. Kepemilikan manajemen terhadap saham perusahaan dipandang dapat menyelaraskan potensi perbedaan antara pemegang saham luar dengan manajemen, sehingga permasalahan keagenan diasumsikan akan hilang apabila seorang manajer adalah seorang pemilik juga.

Meningkatkan kepemilikan manajerial digunakan sebagai salah satu cara untuk mengatasi masalah yang ada di perusahaan. Dengan meningkatnya kepemilikan manajerial maka manajer akan termotivasi untuk meningkatkan kinerjanya sehingga dalam hal ini akan berdampak baik kepada perusahaan serta memenuhi keinginan dari para pemegang saham. Semakin besar kepemilikan manajerial dalam perusahaan maka manajemen akan lebih giat untuk meningkatkan kinerjanya karena manajemen mempunyai tanggung jawab untuk memenuhi keinginan dari pemegang saham yang tidak lain adalah dirinya sendiri. Manajemen akan lebih berhati-hati dalam mengambil suatu keputusan, karena manajemen akan ikut merasakan manfaat secara langsung dari keputusan yang diambil. Selain itu manajemen juga ikut menanggung kerugian apabila keputusan yang diambil oleh mereka salah.

Menurut Jensen dan Meckling (1976) menyatakan bahwa kepemilikan saham yang besar dari segi nilai ekonomisnya memiliki intensif untuk memonitor. Secara teoritis ketika kepemilikan manajemen rendah, maka insentif terhadap kemungkinan terjadinya perilaku opportunistik manajer akan meningkat.

Wahidahwati (2002) menyatakan kepemilikan manajerial merupakan pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan (Direktur dan Komisaris). Kepemilikan manajerial diukur dari jumlah presentase saham yang dimiliki manajer.

2. Kepemilikan Institusional

Kepemilikan institusional merupakan proporsi pemegang saham yang dimiliki oleh pemilik institusional seperti perusahaan asuransi, bank dan perusahaan investasi dan kepemilikan lain kecuali anak perusahaan dan institusi lain yang memiliki hubungan istimewa (perusahaan afiliasi dan perusahaan asosiasi).

Salah satu faktor yang dapat mempengaruhi kinerja perusahaan adalah kepemilikan institusional. Adanya kepemilikan institusional di suatu perusahaan akan mendorong peningkatan pengawasan agar lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen. Penmgawasan yang dilakukan oleh investor institusional sangat bergantung pada besarnya investasi yang dilakukan. Semakin besar kepemilikan institusi keuangan maka akan semakin besar kekuatan suara dan dorongan dari institusi keuangan tersebut untuk mengawasi manajemen dan akibatnya akan memberikan dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan akan meningkat. Pengaruh investor institusional terhadap manajemen perusahaan dapat menjadi sangat penting serta dapat digunakan untuk menyelaraskan kepentingan manajemen dengan pemegang saham Solomon (2004)

dalam Sabrina (2010). Hal ini disebabkan karena jika tingkat kepemilikan manajeral tinggi, dapat berdampak buruk terhadap perusahaan karena menimbulkan masalah pertahanan, yang berarti jika kepemilikan manajerial tinggi, para manajer memiliki memiliki posisi yang kuat untuk melakukan suatu kontrol terhadap perusahaan dan pihak pemegang saham eksternal akan mengalami kesulitan untuk mengendalikan tindakan para manajer tersebut.

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan institusional memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan pemegang saham. Keberadaan investor institusional dianggap mampu menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan investor institusional terlibat dalam pengambilan yang strategis sehingga tidak mudah percaya terhadap tindakan manipulasi laba.

Berdasarkan beberapa definisi tersebut maka kepemilikan institusional adalah saham yang dimiliki oleh institusi lain yang berfungsi untuk mengawasi kinerja perusahaan dengan tujuan untuk memaksimalkan nilai perusahaan.

3. Komisaris Independen

Sesuai dengan Kep. 29/PM/2004, komisaris independen adalah anggota komisaris yang berasal dari luar emiten atau perusahaan publik, tidak mempunyai saham baik langsung maupun tidak langsung, tidak mempunyai hubungan afiliasi dan tidak mempunyai hubungan usaha langsung maupun tidak langsung dengan emiten atau perusahaan publik.

Dewan Komisaris memegang peranan yang sangat penting dalam perusahaan, terutama dalam pelaksanaan mekanisme Corporate Governance. Menurut FCGI Dewan Komisaris merupakan inti dari Corporate Governance yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas. Pada intinya, dewan komisaris merupakan suatu mekanisme mengawasi dan mekanisme untuk memberikan petunjuk dan arahan pada pengelola perusahaan.

Mengingat manajemen yang bertanggung jawab untuk meningkatkan efisiensi dan daya saing perusahaan, sedangkan dewan komisaris bertanggung jawab untuk mengawasi manajemen maka dewan komisaris merupakan pusat ketahanan dan kesuksesan perusahaan. Komisaris independen merupakan anggota komisaris yang berasal dari luar perusahaan (tidak memiliki hubungan afiliasi dengan perusahaan) yang dipilih secara transparan dan independen, memiliki integritas dan kompetensi yang memadai, bebas dari pengaruh yang berhubungan dengan kepentingan pribadi atau pihak lain, serta dapat bertindak secara objektif dan independen dengan berpedoman pada prinsip-prinsip corporate governance (transparancy, accountability,responsibility, independency, fairness).

Keberadaan komisaris independen telah diatur dalam Bursa Efek Jakarta melalui peraturan BEJ tanggal 1 juli 2004, dikemukakan bahwa perusahaan yang terdaftar di bursa harus memiliki komisaris independen yang proporsional. Proporsional yang dimaksudkan adalah memiliki jumlah perbandingan yang sama dengan jumlah saham yang dimiliki pemegang saham minoritas (non-controlling stakeholders).

Dengan demikian komisaris independen adalah komisaris yang berasal dari luar perusahaan yang tingkat independensinya mempengaruhi nilai perusahaan di masa yang akan datang.

4. Komite Audit

Komite audit dibentuk untuk membantu dewan komisaris dalam rangka peningkatan kualitas laporan keuangan dan peningkatan efektivitas audit internal dan eksternal. Komite audit bertugas melakukan pengawasan untuk meningkatkan efektivitas dalam menciptakan keterbukaan dan pelaporan keuangan yang berkualitas, ketaatan terhadap peraturan perundang-undangan yang berlaku, dan pengawasan internal yang memadai.

Menurut Komite Nasional Kebijakan Corporate Governance mengenai Komite audit adalah “Suatu komite yang beranggotakan satu atau lebih anggota Dewan Komisaris dan dapat meminta kalangan luar dengan berbagai keahlian, pengalaman, dan kualitas lain yang dibutuhkan untuk mencapai tujuan Komite Audit.”

Menurut Hiro Tugiman (1995), pengertian Komite Audit adalah sebagai berikut: “Komite Audit adalah sekelompok orang yang dipilih oleh kelompok yang lebih besar untuk mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas khusus atau sejumlah anggota Dewan Komisaris perusahaan klien yang bertanggungjawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen.”

Sedangkan menurut Peraturan Nomor IX.1.5 dalam lampiran Keputusan Ketua Bapepam Nomor: Kep-29/PM/2004 mengemukakan bahwa: “Komite

Audit adalah komite yang dibentuk oleh Dewan Komisaris dalam rangka membantu melaksanakan tugas dan fungsinya”.

Berdasarkan definisi-definisi diatas, maka dapat dijelaskan bahwa komite audit dibentuk oleh dewan komisaris yang bekerjasama dalam melaksanakan tugas dan fungsi dewan komisaris. Salah satu tugasnya yaitu memastikan efektivitas sistem pengendalian intern. Selain itu, komite audit juga bertanggungjawab kepada dewan komisaris.

2.1.8 Nilai Perusahaan

Nilai perusahaan adalah suatu entitas yang didalamnya terdapat sekelompok orang yang bekerja sama untuk mencapai tujuan. Tujuan utama perusahaan adalah meningkatkan nilai perusahaan secara berkelanjutan (sustainable) dengan memperhatikan aspek ekonomi, sosial, dan lingkungan hidup. Nilai perusahaan yang tinggi dapat meningkatkan kemakmuran bagi para pemegang saham, sehingga para pemegang saham akan menginvestasikan modalnya kepada perusahaan tersebut.

Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja perusahaan juga baik. Nilai perusahaan dapat tercermin dari harga sahamnya. Jika nilai sahamnya tinggi bisa dikatakan nilai perusahaan juga baik. Karena tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham (Wahidahwati, 2002).

Nilai perusahaan dalam penelitian ini didefinisi sebagai nilai pasar, seperti halnya penelitian yang pernah dilakukan oleh Nurlela dan Islahuddin (2008),

karena nilai perusahaan dapat memberi kemakmuran bagi para pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Semakin tinggi hargasaham, maka makin tinggi kemakmuran pemegang saham. Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para professional. Para professional diposisikan sebagai manajer ataupun komisaris (Nurlela dan Islahuddin, 2008).

Nurlela dan Islahuddin (2008) menjelaskan bahwa enterprise value (EV) atau dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan.

Pada dasarnya tujuan manajemen keuangan adalah memaksimumkan nilai perusahaan. Akan tetapi dibalik tujuan tersebut masih terdapat konflik antara pemilik perusahaan dengan penyedia dana sebagai kreditur. Jika perusahaan berjalan lancar, maka nilai saham perusahaan akan meningkat, sedangkan nilai hutang perusahaan dalam bentuk obligasi tidak berpengaruh sama sekali. Jadi, dapat disimpulkan bahwa nilai dari saham kepemilikan bisa merupakan indeks yang tepat untuk mengukur tingkat efektifitas perusahaan. Berdasarkan alasan itulah, maka tujuan manajemen keuangan dinyatakan dalam bentuk memaksimalisais nilai saham kepemilikan perusahaan, atau memaksimalkan harga saham. Tujuan memaksimumkan harga saham tidak berarti bahwa para manajer harus berupaya mencari kenaikan nilai saham dengan mengorbankan para pemegang obligasi.

Menurut Indriyono (2002), aspek-aspek sebagai pedoman perusahaan untuk memaksimalkan nilai perusahaan adalah sebagai berikut:

1. Menghindari resiko yang tinggi

Bila perusahaan sedang melaksanakan operasi yang berjangka panjang, maka harus dihindari tingkat risiko yang tinggi. Menerima proyek-proyek tersebut dalam jangka panjang berarti suatu kegagalan yang dapat mematahkan kelangsungan hidup perusahaan.

2. Membayarkan dividen

Dividen adalah pembagian laba kepada para pemegang saham oleh perusahaan. Dividen harus sesuai dengan kebutuhan perusahaan maupun kebutuhan para pemegang saham. Pada saat perusahaan sedang mengalami pertumbuhan dividen kemungkinan kecil, agar perusahaan dapat memupuk dana yang diperlukan pada saat pertumbuhan itu.

3. Mengusahakan pertumbuhan

Apabila perusahaan dapat mengembangkan penjualan, hal ini dapat berakibat terjadinya keselamatan usaha di dalam persaingan di pasar. Maka perusahaan yang akan berusaha memaksimalkan nilai perusahaan harus secara terus-menerus mengusahakan pertumbuhan dari penjualan dan penghasilannya.

4. Mempertahankan tingginya harga saham

Harga saham di pasar adalah merupakan perhatian utama dari perhatian manajer keuangan untuk memberikan kemakmuran kepada para pemegang saham atau pemilik perusahaan. Dengan pemilihan investasi yang tepat maka perusahaan

akan mencerminkan petunjuk sebagai tempat penanaman modal yang bijaksana bagi masyarakat. Hal ini akan membantu mempertinggi nilai perusahaan.

2.2 Penelitian Terdahulu

Beberapa penelitian yang berhubungan dengan perencanaan pajak dan mekanisme corporate governance terhadap nilai perusahaan telah dilakukan sebelumnya. Berikut terdapat beberapa penelitian terdahulu yang dapat dijadikan sumber dan bahan masukan karena sesuai dengan tema dan permasalahan yang sedang dibahas dalam penelitian ini:

Herawaty (2008) meneliti tentang Peran Praktek Corporate Governance sebagai variabel moderasi dari Pengaruh Earnings Management terhadap nilai perusahaan. Variabel independennya terdiri dari Earnings Management, Kepemilikan Institusional dan manajerial, Kualitas audit dan Komisaris Independen. Sedangkan variabel dependennya adalah Nilai Perusahaan dan variabel kontrolnya yaitu Ukuran Perusahaan. Teknik analisis data menggunakan uji asumsi klasik, analisis regresi berganda dan regresi moderasi. Hasil penelitian ini menunjukkan bahwa Earnings Management dan corporate governance berpengaruh secara signifikan terhadap nilai perusahaan

Susanti (2010) meneliti tentang Analisis faktor-faktor yang berpengaruh terhadap nilai perusahaan. Variabel independennya terdiri dari Struktur kepemilikan, Ukuran dewan direksi, Dewan komisaris independen, Pertemuan dewan dalam perusahaan, Kepemilikan kas, Profitabilitas, Resiko keuangan (leverage), Kebijakan deviden, dan Investment opportunity. Sedangkan variabel

dependen yaitu Nilai perusahaan. Teknik analisis data menggunakan statistik deskriptif, regresi linier berganda dan moderasi. Hasil dari penelitian ini menunjukkan bahwa Tax shelter dipandang sebagai peristiwa negatif oleh pasar, meskipun reaksi harga saham jauh lebih kecil daripada reaksi terhadap kecelakaan yang terjadi dalam akuntansi

Nike et al (2010) meneliti tentang Pengaruh Perencanaan Pajak dan Corporate Governnace terhadap Nilai Perusahaan. Variabel independen terdiri dari Perencanaan pajak, Kepemilikan manajerial dan Komposisi dewan komisaris independen. Sedangkan variabel dependennya adalah Nilai Perusahaan. Variabel kontrolnya terdiri dari Leverage, Return on Equity (ROE) dan Ukuran perusahaan (size). Teknik analisis data menggunakan regresi linier berganda, Hasil penelitian ini menunjukkan bahwa perencanaan pajak tidak berpengaruh terhadap nilai perusahaan dan corporate governance tidak berpengaruh terhadap nilai perusahaan.

Febryana (2013) meneliti tentang Pengaruh Ukuran Perusahaan dan Corporate Governance terhadap nilai perusahaan. Variabel independennya terdiri dari Ukuran perusahaan, Proporsi komisaris independen dan Kepemilikan manajerial. Sedangkan variabel dependennya yaitu Nilai perusahaan. Teknik analisis data menggunakan Statistik deskriptif, uji asumsi klasik, uji regresi linier berganda. Hasil penelitian ini menunjukkan bahwa Mekanisme corporate governance berpengaruh terhadap nilai perusahaan

Kusumaning (2004) meneliti tentang Analisis pengaruh proporsi Dewan Komisaris dan keberadaan Komite Audit terhadap aktivitas manajemen laba pada

perusahaan publik di Indonesia. Variabel independennya terdiri dari Proporsi dewan komisaris eksternal, Kepemilikan institusional dan manajerial dan Komite audit. Sedangkan variabel dependennya adalah Manajemen laba. Teknik analisis data menggunakan regresi linier berganda. Hasil penelitian ini menunjukkan bahwa Proporsi dewan komisaris eksternal dan komite audit terbukti signifikan berpengaruh terhadap manajemen laba.

Perdana (2013) meneliti tentang Pengaruh Perencanaan Pajak dan Mekanisme Corporate Governance terhadap Nilai Perusahaan. Variabel independennya terdiri dari effective tax rate, book tax differences, kepemilikan manajerial, kepemilikan institusional, komposisi dewan komisaris independen dan kualitas auditor. Sedangkan variabel dependennya adalah Nilai perusahaan. Variabel kontrolnya terdiri dari Return on Equity (ROE), Leverage, dan Size. Teknik analisis data menggunakan regresi linier berganda. Hasil penelitian ini menunjukkan bahwa ETR tidak berpengaruh terhadap nilai perusahaan, BTD berpengaruh terhadap nilai perusahaan dan Corporate governance berpengaruh terhadap nilai perusahaan.

Lestari (2011) meneliti tentang Pengaruh Perencanaan Pajak Terhadap Nilai Perusahaan dengan Moderasi Corporate Governance. Variabel independennya terdiri dari Perencanaan pajak, Corporate governance. Sedangkan variabel dependen yaitu Nilai perusahaan. Teknik analisis data menggunakan statistik deskriptif, uji regresi linier berganda. Hasil penelitian menunjukkan bahwa perencanaan pajak berpengaruh positif dalam meningkatkan nilai perusahaan.

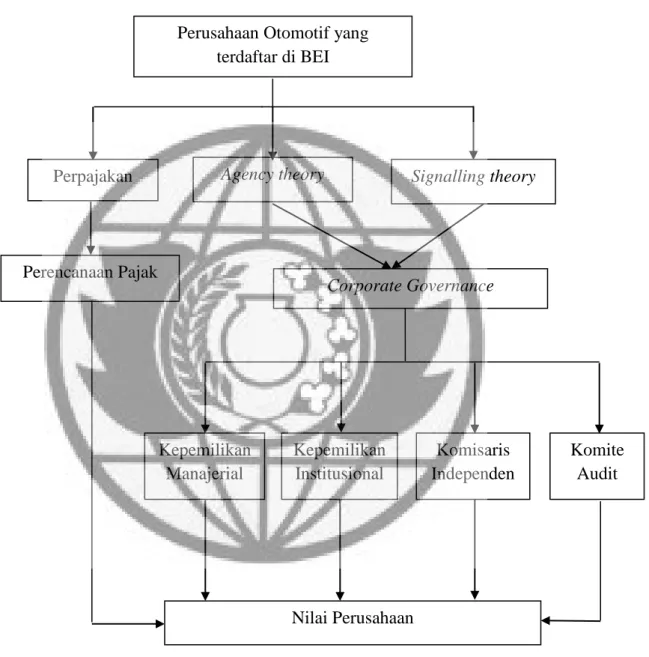

2.3 Rerangka Pemikiran

Asumsi dalam Signalling Theory adalah bahwa manajemen mempunyai informasi yang akurat tentang nilai-nilai perusahaan yang tidak diketahui oleh investor luar. Hal ini mengandung arti bahwa manajemen secara umum mempunyai informasi yang lebih lengkap dan akurat tentang faktor-faktor yang mempengaruhi nilai suatu perusahaan. Brigham dan Houston (2006) mendefinisikan teori sinyal sebagai suatu tindakan yang diambil oleh manajemen perusahaan yang dapat memberikan petunjuk kepada para investor mengenai bagaimana cara pandang manajemen terhadap prospek perusahaan.

Teori keagenan (agency theory) dapat menjelaskan hubungan antara pemegang saham (shareholders) sebagai prinsipal dan manajemen sebagai agen. Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham. Dengan adanya perencanaan pajak tentu akan menghambat pemegang saham untuk memaksimalkan keuntungan setelah pajak. Perencanaan pajak dapat diterapkan apabila terdapat good governance (tata kelola yang baik) dari manajemen perusahaan. Corporate governance ini akan menggambarkan hubungan seluruh pihak-pihak terkait yang menentukan jalannya kinerja perusahaan. Indikator dari corporate governance dalam suatu perusahaan terdiri dari kepemilikan manajerial, kepemilikan institusional, komisaris independen, dan komite audit. Ketika manajemen mampu mengkomunikasikan bagaimana kondisi perusahaan yang sesungguhnya, maka seluruh tujuan akan dapat terealisasi dengan baik sehingga akan meningkatkan nilai perusahaan.

Berikut adalah rerangka pemikiran dalam penelitian ini akan dijelaskan pada gambar 1 seperti dibawah ini:

Gambar 1 Rerangka Pemikiran Perusahaan Otomotif yang

terdaftar di BEI Agency theory Perencanaan Pajak Corporate Governance Kepemilikan Institusional Komisaris Independen Komite Audit Nilai Perusahaan

Perpajakan Signalling theory

Kepemilikan Manajerial

2.4 Perumusan Hipotesis

2.4.1 Perencanaan Pajak dan Nilai Perusahaan

Perencanaan pajak adalah upaya Wajib Pajak untuk meminimalkan pajak terutang melalui skema yang memang telah jelas diatur dalam peraturan perundang-undangan perpajakan dan sifatnya tidak menimbulkan dispute antara Wajib Pajak dan otoritas pajak.

Perbedaan utama antara laporan keuangan komersial dengan laporan keuangan fiskal disebabkan karena perbedaan tujuan serta dasar hukumnya. Walaupun dalam beberapa hal terdapat kesamaan antara akuntansi pajak yang mengacu kepada ketentuan peraturan perundang-undangan perpajakan dan akuntansi keuangan yang mengacu kepada standar akuntansi keuangan.

Rekonsiliasi fiskal muncul karena adanya perbedaan laba fiskal dan laba akuntansi di akhir periode pembukuan. Perbedaan tersebut disebabkan oleh ketentuan pengakuan dan pengukuran yang berbeda antara standar akuntansi keuangan dan peraturan pajak. Penyebab perbedaan tersebut secara umum dikelompokkan kedalam perbedaan permanen dan perbedaan temporer atau waktu.

Secara khusus Desai et al., dalam Winanto dan Widayat (2013) memprediksi bahwa pengaturan perencanaan pajak dapat menyebabkan penurunan nilai perusahaan ketika manajer memiliki kesempatan untuk mengecilkan laporan laba akuntansi dan insentif untuk mengurangi kewajiban pajak penghasilan badan dengan mengecilkan penghasilan kena pajak. Hal ini karena manajer menutupi

perencanaan pajak yang dilakukannya kepada pemegang saham (Winanto dan Widayat, 2013).

Menurut Frank, et al., dalam Suyanto dan Supramono (2012), agresivitas pajak perusahaan adalah suatu tindakan merekayasa pendapatan kena pajak yang dilakukan perusahaan melalui tindakan perencanaan pajak, baik menggunakan cara yang tergolong secara legal (tax avoidance) atau ilegal (tax evasion). Hanlon dan Slemrod dalam Chasbiandadi dan Martani (2012), menyatakan bahwa tindakan tax aggressiveness dapat meningkatkan atau menurunkan nilai saham perusahaan. Jika tax aggressiveness dipandang sebagai upaya untuk melakukan tax planning dan efisiensi pajak, maka pengaruhnya postif terhadap nilai perusahaan. Namun jika dipandang sebagai tindakan non complience, justru akan meningkatkan risiko sehingga mengurangi nilai perusahaan. Tarif pajak efektif (effective tax rate) sering dipakai oleh para pembuat keputusan dan kelompok-kelompok yang berkepentingan sebagai alat untuk menilai kelayakan suatu sistem pajak yang terkait dengan perusahaan (badan). Penggunaan effective tax rate sebagai alat penilaian dianggap sangat berguna karena melalui effective tax rate maka pihak yang berkepentingan dapat melihat efek dari berbagai insentif pajak dan tarif pajak.

Hanlon dan Slemrod dalam Winanto dan Widayat (2013) menguji reaksi pasar terhadap berita tentang keterlibatan penghindaran pajak. Mereka menemukan bahwa pengumuman berita tersebut rata-rata mempengaruhi harga saham suatu perusahaan secara negatif. Dalam penelitiannya, Winanto dan Widayat (2013) menemukan bahwa perencanaan pajak berpengaruh negatif

terhadap nilai perusahaan. Hal tersebut dikarenakan banyak perusahaan di Indonesia yang melakukan perencanaan pajak dilakukan manajemen untuk kepentingan sendiri.

Berdasarkan uraian diatas dapat disimpulkan bahwa perencanaan pajak mampu menghemat penggunaan sumber daya dalam pembayaran pajak yang dapat menaikkan nilai perusahaan.

H1: Perencanaan pajak berpengaruh positif terhadap nilai perusahaan

otomotif yang terdaftar di BEI.

2.4.2 Kepemilikan Manajerial dan Nilai Perusahaan

Masalah yang sering ditimbulkan dari struktur kepemilikan ini adalah agency conflict, dimana terdapat kepentingan antara manajemen perusahaan sebagai pengambil decision maker dan para pemegang saham sebagai owner dari perusahaan. Kepemilikan manajemen akan mendorong manajemen untuk meningkatkan nilai perusahaan. Hasil ini sesuai dengan penelitian yang pernah dilakukan oleh Jensen dan Meckling (1976) yang membuktikan bahwa variabel struktur kepemilikan saham oleh manajemen mempunyai pengaruh positif terhadap nilai perusahaan.

Ross, et al., dalam Sixpria dan Suhartati (2013) menyatakan bahwa semakin besar kepemilikan manjemen dalam perusahaan maka manajemen akan cenderung untuk berusaha untuk meningkatkan kinerjanya untuk kepentingan pemegang saham dan untuk kepentingannya sendiri. Semakin terkonsentrasi kepemilikan

saham perusahaan juga diprediksi akan meningkatkan nilai perusahaan (Sixpria dan Suhartati, 2013).

Dalam penelitiannya, Winanto dan Widayat (2013) menemukan bahwa kepemilikan manajerial secara signifikan berpengaruh negatif terhadap nilai perusahaan. Hal ini terjadi karena penerapan corporate governance di Indonesia masih relatif rendah dibuktikan dengan bukti statistik yang menjelaskan bahwa rata-rata kepemilikan manajerial di Indonesia masih rendah.

Berdasarkan uraian diatas dapat disimpulkan bahwa semakin besar kepemilikan manajerial dalam suatu perusahaan maka manajemen akan cenderung meningkatkan kinerjanya untuk kepentingannya sendiri juga bagi para pemegang saham, sehingga dapat meningkatkan nilai perusahaan.

H2: Kepemilikan manajerial berpengaruh positif terhadap nilai perusahaan

otomotif yang terdaftar di BEI.

2.4.3 Kepemilikan Institusional dan Nilai Perusahaan

Kepemilikan institusional merupakan proporsi pemegang saham yang dimiliki oleh pemilik institusional seperti perusahaan asuransi, bank dan perusahaan investasi dan kepemilikan lain kecuali anak perusahaan dan institusi lain yang memiliki hubungan istimewa (perusahaan afiliasi dan perusahaan asosiasi).

Mamduh dalam Putri (2012) menyatakan bahwa semakin tinggi kepemilikan institusional semakin baik kinerja perusahaan, serta mempunyai kemampuan untuk mengontrol kinerja perusahaan sehingga semakin hati-hati manajemen

dalam menjalankan perusahaan. Dalam penelitiannya, Sixpria dan Suhartati (2013) menyatakan bahwa kepemilikan institusional berhubungan positif terhadap nilai perusahaan.

Menurut Jensen dan Meckling (1976), kepemilikan institusional merupakan salah satu alat yang dapat digunakan untuk mengurangi agency conflict. dengan kata lain semakin tinggi kepemilikan institusional, semakin kuat tingkat pengendalian yang dilakukan oleh pihak eksternal terhadap perusahaan, sehingga agency cost yang terjadi di dalam perusahaan semakin berkurang dan nilai perusahaan juga meningkat.

Berdasarkan uraian di atas dapat disimpulkan bahwa kepemilikan institusional mampu mengendalikan kinerja manajemen yang dapat menaikkan nilai perusahaan.

H3: Kepemilikan institusional berpengaruh positif terhadap nilai perusahaan

otomotif yang terdaftar di BEI.

2.4.4 Komisaris Independen dan Nilai Perusahaan

Dewan Komisaris memegang peranan yang sangat penting dalam perusahaan, terutama dalam pelaksanaan mekanisme Corporate Governance. Menurut FCGI Dewan Komisaris merupakan inti dari Corporate Governance yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas. Pada intinya, dewan komisaris merupakan suatu mekanisme mengawasi dan mekanisme untuk memberikan petunjuk dan arahan pada pengelola perusahaan.

Winanto dan Widayat (2013), menemukan bahwa proporsi dewan komisaris independen secara signifikan berpengaruh positif terhadap nilai perusahaan. Karena melalui perannya dalam menjalankan fungsi pengawasan, komposisi dewan dapat mempengaruhi pihak manajemen dalam menyusun laporan keuangan yang berkualitas sehingga dapat lebih dipercaya investor yang dapat meningkatkan nilai perusahaan.

Sixpria dan Suhartati (2013) menemukan bahwa dewan komisaris independen secara signifikan berpengaruh positif terhadap nilai perusahaan. Dengan demikian, semakin banyak dewan komisaris independen dalam perusahaan maka akan meningkatkan nilai perusahaan. Sedangkan penelitian Jensen dan Meckling (1976) menyatakan bahwa komisaris independen dibutuhkan pada dewan komisaris untuk mengawasi dan mengontrol tindakan-tindakan direksi, sehubungan dengan perilaku oportunistik mereka.

Berdasarkan uraian di atas dapat disimpulkan bahwa komisaris independen mampu mengawasi kinerja manajemen yang dapat menaikkan nilai perusahaan. H4: Komisaris independen berpengaruh positif terhadap nilai perusahaan

otomotif yang terdaftar di BEI.

2.4.5 Keberadaan Komite Audit dan Nilai Perusahaan

Komite audit dibentuk untuk membantu dewan komisaris dalam rangka peningkatan kualitas laporan keuangan dan peningkatan efektivitas audit internal dan eksternal. Komite audit bertugas melakukan pengawasan untuk meningkatkan efektivitas dalam menciptakan keterbukaan dan pelaporan keuangan yang

berkualitas, ketaatan terhadap peraturan perundang-undangan yang berlaku, dan pengawasan internal yang memadai.

Menurut hasil penelitian Riyanto (2008) menunjukkan bahwa Komite Audit berpengaruh positif terhadap kinerja keuangan. Sedangkan penelitian Kusumaning (2004) menyatakan bahwa komite audit berpengaruh negatif terhadap aktifitas manajemen laba. Keberadaan komite audit mampu mengurangi aktifitas manajemen laba dapat menaikkan nilai perusahaan.

Berdasarkan uraian di atas dapat disimpulkan bahwa keberadaan komite audit mampu mengurangi aktifitas manajemen laba yang dapat menaikkan nilai perusahaan.

H5: Komite audit berpengaruh positif terhadap nilai perusahaan otomotif