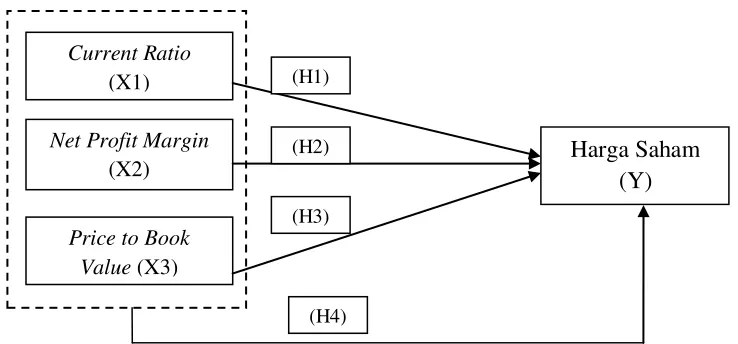

9 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Analisis Laporan keuangan 2.1.1 Pengertian Analisis Laporan Keuangan

Teks penuh

Gambar

Dokumen terkait

kemampuan perusahaan dalam membayar hutang-hutang jangka pendeknya. b) Rasio solvabilitas, yaitu rasio-rasio yang digunakan untuk mengukur sampai seberapa jauh

Rasio lancar (Current Ratio) merupakan ukuran yang paling umum digunakan untuk mengetahui kewajiban jangka pendek, oleh karena itu rasio tersebut menunjukkan seberapa jauh

Rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka panjangnya. Perusahaan yang solvabel adalah perusahaan yang memiliki tingkat hutang

Berdasarkan pengertian di atas, dapat disimpulkan bahwa rasio likuiditas adalah rasio yang digunakan untuk mengukur kinerja suatu perusahaan dalam membayar

Rasio likuiditas untuk mengukur kemampuan perusahaan PT, Astra International Tbk dalam memenuhi kewajiban jangka pendeknya melalui indikator Current Ratio, Quick

Current Ratio (CR) atau rasio lancar termasuk dalam rasio likuiditas, untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek atau utang yang

Current Ratio CR adalah rasio mengukur kemampuan perusahaaan untuk memenuhi kewajiban jangka pendeknya engan aktiva lancar Daniarto Raharja 2013, current ratio mempengaruhi harga saham

Rasio likuiditas yang umum digunakan yaitu rasio lancar current ratio untuk mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya dengan menggunakan aset lancar