Daftar Isi

Halaman Laporan Auditor Independen

Neraca Konsolidasi ... 1-2 Laporan Laba Rugi Konsolidasi ... 3 Laporan Perubahan Ekuitas Konsolidasi ... 4 Laporan Arus Kas Konsolidasi ... 5-6 Catatan atas Laporan Keuangan Konsolidasi ... 7-66

Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

ASET

ASET LANCAR

Kas dan setara kas 2c,4,30 31.876.309.162 19.705.528.113

Deposito berjangka 2h,5 - 5.210.500.875

Piutang 2d

Usaha 6,15,18,30

Pihak ketiga - setelah dikurangi

cadangan penurunan nilai

sejumlah Rp455.270.481 pada tahun 2010 dan Rp352.441.379

pada tahun 2009 267.020.266.911 231.272.187.883

Pihak hubungan istimewa 2e,7a 6.112.849.531 1.633.298.537

Lain-lain - pihak ketiga 30 10.968.617.810 13.534.490.584

Persediaan - setelah dikurangi

penyisihan persediaan usang

sejumlah Rp6.272.513.558 pada

tahun 2010 dan Rp6.181.554.310

pada tahun 2009 2f,8,15,18,24 159.375.052.121 154.887.364.682

Biaya dibayar di muka dan uang muka 2g,9 32.279.343.956 20.677.747.932

Pajak pertambahan nilai masukan 2.089.746.504 4.446.025.030

JUMLAH ASET LANCAR 509.722.185.995 451.367.143.636

ASET TIDAK LANCAR

Piutang pihak hubungan istimewa 2e,7e - 3.375.000.000

Aset pajak tangguhan - bersih 2r,27 136.297.399 746.361.535

Pinjaman karyawan 2e,7d 4.309.032.102 3.530.728.318

Investasi pada perusahaan asosiasi 2i,10 17.343.888.341 10.982.157.572

Aset tetap - setelah dikurangi

akumulasi penyusutan sejumlah

Rp763.786.554.438 pada tahun 2010

dan Rp680.542.797.091 2j,2k,3,11,12,

pada tahun 2009 15,18,24,25 954.219.115.907 744.671.741.429

Properti investasi - setelah dikurangi

akumulasi penyusutan sejumlah

Rp2.538.191.885 pada tahun 2010 dan

Rp2.282.615.786 pada tahun 2009 2l,12,34 4.727.212.167 4.982.788.266

Uang muka pembelian aset tetap 13 34.422.747.480 30.562.631.662

Tagihan pajak penghasilan 2r,27 4.537.655.920 13.052.652.118

Biaya ditangguhkan - bersih 2o,28 13.463.453.824 7.611.035.634

Goodwill - bersih 2n,14 946.995.271 1.273.508.443

Lain-lain - bersih 2j,2m,11,13,30 8.457.181.527 18.435.200.524

JUMLAH ASET TIDAK LANCAR 1.042.563.579.938 839.223.805.501

JUMLAH ASET 1.552.285.765.933 1.290.590.949.137

Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan

Hutang bank jangka pendek 15,30 250.380.941.704 181.938.416.786

Hutang

Usaha 16,30

Pihak ketiga 185.350.873.694 156.953.566.684

Pihak hubungan istimewa 2e,7a 1.399.103.469 91.202.470

Lain-lain - pihak ketiga 28,30 40.730.768.754 24.643.299.495

Hutang pajak 17,27 5.374.598.782 9.675.002.915

Biaya masih harus dibayar 55.405.805.040 51.006.133.629

Uang muka pelanggan 13.136.134.109 5.760.380.059

Bagian kewajiban jangka panjang

yang akan jatuh tempo dalam

waktu satu tahun

Hutang bank 18 97.643.999.655 82.630.658.709

Hutang sewa pembiayaan 2k,11,18 1.003.016.781 1.781.167.268

Hutang lain-lain 19,30 28.571.601.531 4.652.971.725

JUMLAH KEWAJIBAN LANCAR 678.996.843.519 519.132.799.740

KEWAJIBAN TIDAK LANCAR

Hutang pihak hubungan istimewa 2e,7b,7c,7f,7g 1.126.398.328 2.282.615.649

Kewajiban jangka panjang - setelah

dikurangi bagian yang akan jatuh

tempo dalam waktu satu tahun

Hutang bank 18 218.496.638.830 138.526.710.839

Hutang sewa pembiayaan 2k,11,18 972.570.008 1.556.619.485

Hutang lain-lain 19,30 7.873.018.375 10.856.934.025

Kewajiban pajak tangguhan - bersih 2r,27 25.497.369.322 25.089.584.233

Laba ditangguhkan atas transaksi penjualan

dan penyewaan kembali - bersih 2k - 123.369.504

Kewajiban diestimasi atas imbalan kerja

karyawan 2s,26 36.017.265.860 27.928.814.860

JUMLAH KEWAJIBAN TIDAK LANCAR 289.983.260.723 206.364.648.595

HAK MINORITAS ATAS ASET BERSIH ANAK PERUSAHAAN YANG

DIKONSOLIDASI 2b,29 76.865.202.115 125.689.261.138

EKUITAS

Modal saham - nilai nominal Rp500 per saham

Modal dasar - 600.000.000 saham

Modal ditempatkan dan disetor penuh

-314.705.440 saham 20 157.352.720.000 157.352.720.000

Tambahan modal disetor 21 18.000.515.723 18.000.515.723

Ekuitas lainnya 2b,10 - 1.457.726.282

Selisih kurs karena penjabaran

laporan keuangan 2b 11.907.687.899 8.791.426.043

Saldo laba

Telah ditentukan penggunaannya 22 31.500.000.000 -

Belum ditentukan penggunaannya 287.679.535.954 253.801.851.616

JUMLAH EKUITAS 506.440.459.576 439.404.239.664

JUMLAH KEWAJIBAN DAN EKUITAS 1.552.285.765.933 1.290.590.949.137

Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

PENJUALAN BERSIH 2e,2p,7a,23 1.613.688.773.434 1.492.066.050.977

BEBAN POKOK PENJUALAN 2e,2p,7a,24 1.291.097.887.983 1.221.313.684.962

LABA KOTOR 322.590.885.451 270.752.366.015

BEBAN USAHA 2e,2p,2s,7h,

11,12,25,26

Umum dan administrasi 28 131.754.047.706 112.029.899.326

Penjualan 16.548.826.194 19.438.692.235

Jumlah Beban Usaha 148.302.873.900 131.468.591.561

LABA USAHA 174.288.011.551 139.283.774.454

PENGHASILAN (BEBAN) LAIN-LAIN 2p

Pendapatan bunga 1.521.562.945 352.380.532

Laba penjualan dan rugi penghapusan

aset tetap - bersih 2j,11 1.407.790.135 293.991.541

Beban bunga 2k (37.027.924.975) (37.080.304.759)

Laba (rugi) selisih kurs - bersih 2q (12.156.396.146) 15.813.687.222

Amortisasi goodwill 2n,3,14 (420.012.885) (357.709.871)

Lain-lain - bersih 2m,10,11,27 (1.409.684.705) (1.403.133.253)

Beban Lain-lain - Bersih (48.084.665.631) (22.381.088.588)

BAGIAN LABA (RUGI)

PERUSAHAAN ASOSIASI 2i 3.151.160.227 (90.461.551)

LABA SEBELUM PAJAK PENGHASILAN 129.354.506.147 116.812.224.315

BEBAN PAJAK PENGHASILAN 2r,27

Tahun berjalan (28.927.605.141) (16.835.440.913)

Tangguhan (1.017.849.225) (11.449.406.272)

BEBAN PAJAK PENGHASILAN (29.945.454.366) (28.284.847.185)

LABA SEBELUM HAK MINORITAS ATAS

LABA BERSIH ANAK PERUSAHAAN

YANG DIKONSOLIDASI 99.409.051.781 88.527.377.130

HAK MINORITAS ATAS LABA BERSIH

ANAK PERUSAHAAN YANG DIKONSOLIDASI 2b,29 (18.296.095.443) (22.939.354.383)

LABA BERSIH 81.112.956.338 65.588.022.747

LABA BERSIH PER SAHAM DASAR 2u 257,74 208,41

Saldo Laba

Modal Saham - Selisih Kurs

Ditempatkan dan Tambahan Ekuitas karena Penjabaran Telah Ditentukan Belum Ditentukan

Catatan Disetor Penuh Modal Disetor Lainnya Laporan Keuangan Penggunaannya Penggunaannya Jumlah Ekuitas

Saldo, 31 Desember 2008 157.352.720.000 18.000.515.723 954.949.280 20.991.912.833 - 203.949.100.869 401.249.198.705

Selisih kurs karena penjabaran

laporan keuangan 2b - - - (12.200.486.790 ) - - (12.200.486.790 )

Perubahan ekuitas Anak

Perusahaan 2b,10 - - 502.777.002 - - - 502.777.002

Dividen kas 22 - - - - - (15.735.272.000) (15.735.272.000 )

Laba bersih tahun 2009 - - - 65.588.022.747 65.588.022.747

Saldo, 31 Desember 2009 157.352.720.000 18.000.515.723 1.457.726.282 8.791.426.043 - 253.801.851.616 439.404.239.664

Selisih kurs karena penjabaran

laporan keuangan 2b - - - 3.116.261.856 - - 3.116.261.856

Perubahan ekuitas Anak

Perusahaan 2b,10 - - (1.457.726.282) - - - (1.457.726.282 )

Dividen kas 22 - - - - - (15.735.272.000) (15.735.272.000)

Pembentukan cadangan umum 22 - - - - 31.500.000.000 (31.500.000.000) -

Laba bersih tahun 2010 - - - 81.112.956.338 81.112.956.338

Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

Catatan 2010 2009

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan 1.580.836.897.519 1.474.438.248.299

Pembayaran kas kepada pemasok

dan karyawan (1.178.090.749.751) (1.125.664.466.503)

Penerimaan dari (pembayaran untuk):

Pendapatan bunga 1.521.562.945 352.380.532

Beban usaha (136.008.043.244) (110.126.484.746)

Beban bunga (36.327.921.539) (36.952.505.160)

Pajak (23.135.471.893) (15.318.843.948)

Kegiatan usaha lainnya 3.973.282.740 (3.742.007.182)

Kas Bersih yang Diperoleh dari

Aktivitas Operasi 212.769.556.777 182.986.321.292

ARUS KAS DARI AKTIVITAS INVESTASI

Pencairan (penempatan) deposito berjangka 5.210.500.875 (3.539.832.555)

Hasil penjualan aset tetap 11 4.621.228.464 9.587.475.172

Hasil penjualan penyertaan perusahaan asosiasi 10 125.000.000 -

Pembelian aset tetap dan uang muka

pembelian aset tetap (256.747.315.274) (160.617.389.605)

Penambahan penyertaan pada Anak Perusahaan 3 (86.151.000.000) -

Penambahan penyertaan pada

perusahaan asosiasi 10 (2.975.000.000) -

Aset lain-lain dan biaya ditangguhkan (742.998.864) (597.340.180)

Kas Bersih yang Digunakan untuk

Aktivitas Investasi (336.659.584.799) (155.167.087.168)

ARUS KAS DARI AKTIVITAS PENDANAAN

Penerimaan dari:

Hutang bank jangka pendek 583.189.017.354 102.064.939.028

Hutang bank jangka panjang 223.574.435.638 115.969.378.899

Pengurangan hutang pihak

hubungan istimewa 2.218.782.661 1.693.026.032

Penerimaan dari penjualan aset yang

disewa kembali 7i - 5.000.000.000

Pembayaran untuk:

Hutang bank jangka pendek (508.372.887.165) (135.003.983.961)

Hutang bank jangka panjang (124.299.084.594) (90.084.437.341)

Hutang sewa pembiayaan (1.492.500.954) (33.749.881.037)

Pembayaran dividen kas 22 (15.735.272.000) (15.735.272.000)

Pembayaran dividen kas oleh Anak

Perusahaan kepada pemegang

saham minoritas (6.760.585.030) (5.241.149.840)

Penambahan piutang pihak hubungan istimewa - (2.875.000.000)

Kenaikan pinjaman karyawan - bersih (778.303.784) (515.858.278)

Kas Bersih yang Diperoleh dari

(Digunakan untuk) Aktivitas Pendanaan 151.543.602.126 (58.478.238.498)

Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi

Catatan 2010 2009

KENAIKAN (PENURUNAN) BERSIH

KAS DAN SETARA KAS 27.653.574.104 (30.659.004.374)

KAS DAN SETARA KAS AWAL TAHUN (8.111.189.199) 22.547.815.175

KAS DAN SETARA KAS AKHIR TAHUN 19.542.384.905 (8.111.189.199)

KAS DAN SETARA KAS AKHIR TAHUN

TERDIRI DARI:

Kas dan setara kas 4 31.876.309.162 19.705.528.113

Cerukan 15 (12.333.924.257) (27.816.717.312)

JUMLAH KAS DAN SETARA KAS

AKHIR TAHUN 19.542.384.905 (8.111.189.199)

Informasi tambahan arus kas

Aktivitas yang tidak mempengaruhi kas: Alokasi selisih lebih nilai akuisisi atas

aset bersih Anak Perusahaan

ke aset tetap 3 21.519.102.193 -

Perolehan aset tetap secara hutang 19 20.934.714.156 15.509.905.750 Penurunan nilai mesin yang tidak

digunakan (aset tidak lancar - lain-lain) 11 6.933.547.989 3.278.955.167

Selisih kurs karena penjabaran

laporan keuangan Anak Perusahaan 3.116.261.856 (12.200.486.790)

Perubahan ekuitas Anak Perusahaan 10 (1.457.726.282) 502.777.002

Perolehan aset sewa pembiayaan

a. Pendirian Perusahaan

PT Dynaplast Tbk. (“Perusahaan”) didirikan di Indonesia berdasarkan Akta Notaris Soetrono Prawiroatmodjo, S.H., No. 25 tanggal 16 November 1959. Akta pendirian ini telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. J.A. 5/4/14 tanggal 13 Januari 1960, serta diumumkan dalam Berita Negara Republik Indonesia No. 30 Tambahan No. 78 tanggal 12 April 1960. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris Ny. S.P. Henny Singgih, S.H. No. 6 tanggal 3 Juni 2010 mengenai perubahan tempat kedudukan Perusahaan. Perubahan Anggaran Dasar ini telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan No. AHU-00973.AH.01.02 Tahun 2011 tanggal 7 Januari 2011.

Perusahaan mendapatkan status sebagai Perusahaan Penanaman Modal Dalam Negeri berdasarkan Surat Keputusan Badan Koordinasi Penanaman Modal No. 149-I-PMDN-1991 tanggal 6 Februari 1991.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama bergerak dalam bidang usaha pembuatan komponen, kemasan dan lembaran plastik. Perusahaan berdomisili di Tangerang dengan kantor pusat beralamat di Menara Dynaplast lantai 9, Jalan M.H. Thamrin, Lippo Karawaci, Tangerang, sedangkan pabriknya berlokasi di Tangerang, Bekasi dan Bogor.

Perusahaan beroperasi secara komersial pada tahun 1960.

b. Penawaran Umum Efek Perusahaan

Sesuai dengan Surat Pernyataan Efektif yang diterbitkan oleh Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (“BAPEPAM-LK”) No. S-817/PM/1991 tanggal 10 Juni 1991, Perusahaan melakukan penawaran umum perdana kepada masyarakat sebanyak 2.500.000 saham dengan nilai nominal sebesar Rp1.000 per saham melalui Bursa Efek Indonesia dengan harga penawaran sebesar Rp5.600 per saham. Selanjutnya, pada tahun 1994 dan 1997, Perusahaan melakukan penawaran umum terbatas pertama dan kedua kepada para pemegang saham masing-masing sebanyak 10.859.400 saham dan 65.156.400 saham dengan nilai nominal masing-masing sebesar Rp1.000 per saham, dengan harga penawaran masing-masing sebesar Rp4.750 dan Rp1.200 per saham, yang masing-masing telah memperoleh surat pernyataan efektif atas penawaran umum terbatas tersebut dari Ketua BAPEPAM-LK pada tanggal 1 Februari 1994 dan tanggal 11 Desember 1996.

Pada tanggal 19 November 2010, Perusahaan telah menyampaikan surat kepada BAPEPAM-LK dan PT Bursa Efek Indonesia sehubungan dengan rencana Perusahaan untuk melakukan perubahan status dari perusahaan terbuka menjadi perusahaan tertutup (go private dan voluntary delisting).

c. Susunan Anak Perusahaan

Pada tanggal 31 Desember 2010 dan 2009, Perusahaan memiliki Anak Perusahaan dengan kepemilikan hak suara langsung lebih dari 50,00% sebagai berikut:

Jumlah Aset

Tahun Persentase Kepemilikan SebelumEliminasi

Tempat Operasi

Anak Perusahaan Kedudukan Komersial 2010 2009 2010 2009

Berli Dynaplast Co., Ltd. Bangkok 1971 51,00 51,00 371.211.885.647 279.329.899.847

PT Rexplast Surabaya 1993 99,95 51,00 212.218.819.143 167.998.920.669

PT Sanpak Unggul Bogor 1991 99,88 99,88 88.965.838.752 64.339.691.508

Dynaplast Packaging

c. Susunan Anak Perusahaan (lanjutan)

PT Rexplast, PT Sanpak Unggul, Berli Dynaplast Co., Ltd., Thailand dan Dynaplast Packaging Vietnam Co., Ltd., Vietnam bergerak dalam bidang usaha yang sama dengan Perusahaan.

d. Dewan Komisaris, Direksi, Komite Audit dan Karyawan

Pada tanggal 31 Desember 2010 dan 2009, susunan dewan komisaris dan direksi Perusahaan adalah sebagai berikut:

2010

Dewan Komisaris Dewan Direksi

Presiden Komisaris - Soebekti Hambali Presiden Direktur - Tirtadjaja Hambali Komisaris - Kardinal Alamsyah Karim Direktur - Andi Hartanto Komisaris - Gunawan Tjokro Direktur - Tomy Aritanto

2009

Dewan Komisaris Dewan Direksi

Presiden Komisaris - Soebekti Hambali Presiden Direktur - Tirtadjaja Hambali Komisaris - Santoso Symkoputro Direktur - Andi Hartanto Komisaris - Gunawan Tjokro Direktur - Tomy Aritanto Komisaris - Kardinal Alamsyah Karim

Pada tanggal 31 Desember 2010 dan 2009, susunan komite audit Perusahaan adalah sebagai berikut:

2010

2009

Ketua - Gunawan Tjokro Ketua - Kardinal Alamsyah Karim

Anggota - Iwan Setiawan Anggota - Sri Hartina Urip S.

Anggota - Robert Wiryono Anggota - Yozua Makes

Anggota - Robert Wiryono

Pembentukan komite audit Perusahaan telah sesuai dengan Peraturan BAPEPAM-LK No. IX.I.5. Gaji dan kompensasi lainnya yang dibayarkan kepada komisaris dan direksi Perusahaan dan Anak Perusahaan berjumlah Rp15.636.400.785 pada tahun 2010 dan Rp13.726.053.500 pada tahun 2009.

Perusahaan dan Anak Perusahaan mempunyai karyawan tetap sebanyak 4.154 dan 3.694 orang masing-masing pada tanggal 31 Desember 2010 dan 2009 (tidak diaudit).

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING

Prinsip-prinsip akuntansi penting yang diterapkan secara konsisten oleh Perusahaan dan Anak Perusahaan dalam penyusunan laporan keuangan konsolidasi untuk tahun 2010 dan 2009 adalah sebagai berikut:

a. Dasar Penyajian Laporan Keuangan Konsolidasi

Laporan keuangan konsolidasi terlampir disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia yaitu Pernyataan Standar Akuntansi Keuangan (“PSAK”), peraturan-peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan (“BAPEPAM-LK”), dan Pedoman Penyajian Laporan Keuangan yang ditetapkan oleh BAPEPAM-LK bagi perusahaan manufaktur

a. Dasar Penyajian Laporan Keuangan Konsolidasi (lanjutan)

Laporan keuangan Anak Perusahaan tertentu, Berli Dynaplast Co., Ltd., dan Dynaplast Packaging Vietnam Co., Ltd., disusun masing-masing berdasarkan prinsip akuntansi yang berlaku di Thailand dan Vietnam. Untuk penyusunan laporan keuangan konsolidasi, laporan keuangan Anak Perusahaan tersebut telah terlebih dahulu disesuaikan dengan prinsip-prinsip akuntansi yang berlaku umum di Indonesia.

Laporan keuangan konsolidasi disusun berdasarkan konsep biaya historis (historical cost), kecuali untuk persediaan yang dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan atau nilai realisasi bersih (the lower of cost or net realizable value) dan penyertaan saham yang menggunakan metode ekuitas (equity method). Laporan keuangan konsolidasi disusun dengan menggunakan dasar akrual (accrual basis), kecuali untuk laporan arus kas konsolidasi.

Laporan arus kas konsolidasi disajikan berdasarkan metode langsung yang mengelompokkan arus kas dan setara kas dalam aktivitas operasi, investasi dan pendanaan. Kas dan setara kas dalam laporan arus kas konsolidasi termasuk cerukan.

Mata uang pelaporan yang digunakan dalam laporan keuangan konsolidasi adalah Rupiah.

b. Prinsip Konsolidasi

Laporan keuangan konsolidasi meliputi akun-akun Perusahaan dan Anak Perusahaan. Seluruh saldo akun dan transaksi yang material antar perusahaan yang dikonsolidasi telah dieliminasi. Hak minoritas atas aset bersih Anak Perusahaan disajikan berdasarkan basis proporsional atas hak pemegang saham minoritas, sebagai akun “Hak Minoritas atas Aset Bersih Anak Perusahaan yang Dikonsolidasi” di dalam neraca konsolidasi. Hak minoritas atas laba (rugi) bersih Anak Perusahaan yang dikonsolidasi diakui dengan basis proporsional.

Transaksi perubahan nilai investasi pada Anak Perusahaan yang berasal dari pengeluaran saham baru oleh Anak Perusahaan kepada pemegang saham lain disajikan sebagai “Ekuitas Lainnya” dalam kelompok Ekuitas pada neraca konsolidasi.

Berdasarkan PSAK No. 11 tentang “Penjabaran Laporan Keuangan Dalam Mata Uang Asing”, untuk tujuan akuntansi investasi dalam Anak Perusahaan di luar negeri dan perhitungan bagian laba (rugi) terkait, laporan keuangan Anak Perusahaan di luar negeri dikonversikan ke dalam mata uang Rupiah dengan menggunakan kurs tengah pada akhir tahun untuk akun-akun aset dan kewajiban, kurs historis untuk akun-akun ekuitas dan kurs rata-rata dalam tahun yang bersangkutan untuk akun-akun laba rugi. Selisih kurs karena penjabaran laporan keuangan disajikan sebagai “Selisih Kurs Karena Penjabaran Laporan Keuangan” dalam kelompok Ekuitas pada neraca konsolidasi.

c. Kas dan Setara Kas

Setara kas merupakan deposito berjangka yang jatuh tempo dalam tiga bulan atau kurang sejak tanggal penempatan dan tidak dibatasi atau dijadikan jaminan atas kewajiban dan pinjaman lainnya.

d. Cadangan Penurunan Nilai

Sebelum tahun 2010, cadangan penurunan nilai berdasarkan analisa atas kolektibilitas saldo piutang pada akhir periode. Piutang dihapuskan dalam periode dimana piutang tersebut dipastikan tidak akan tertagih (Catatan 2w).

e. Transaksi dengan Pihak-pihak yang Mempunyai Hubungan Istimewa

Perusahaan dan Anak Perusahaan melakukan transaksi dengan pihak-pihak tertentu yang mempunyai hubungan istimewa, sesuai dengan PSAK No. 7 mengenai “Pengungkapan Pihak-pihak yang Mempunyai Hubungan Istimewa”.

Seluruh transaksi dan saldo yang material dengan pihak-pihak hubungan istimewa telah diungkapkan dalam catatan atas laporan keuangan konsolidasi.

f. Persediaan

Persediaan diukur berdasarkan biaya atau nilai realisasi neto mana yang lebih rendah. Biaya perolehan ditentukan dengan metode rata-rata bergerak (moving-average method) yang meliputi seluruh biaya-biaya yang terjadi untuk memperoleh persediaan tersebut sampai ke lokasi dan kondisi saat ini, kecuali untuk persediaan Anak Perusahaan tertentu yang dinyatakan dengan metode “masuk pertama, keluar pertama” (“FIFO”). Nilai realisasi neto adalah estimasi harga jual dalam kegiatan usaha biasa dikurangi estimasi biaya penyelesaian dan estimasi biaya yang diperlukan untuk membuat penjualan. Penyisihan persediaan usang dan hilang ditentukan berdasarkan hasil penelaahan terhadap keadaan persediaan pada akhir tahun.

g. Biaya Dibayar di Muka

Biaya dibayar di muka dibebankan pada operasi selama masa manfaatnya.

h. Deposito Berjangka

Deposito berjangka dengan jangka waktu lebih dari 3 (tiga) bulan tapi tidak melebihi 1 (satu) tahun sejak saat penempatan atau dibatasi penggunaannya, dinyatakan sebesar nilai nominal dan disajikan dalam akun “Deposito Berjangka” dalam kelompok Aset Lancar pada neraca konsolidasi.

i. Investasi pada Perusahaan Asosiasi

Penyertaan saham sebesar 20% atau lebih tetapi tidak lebih dari 50% dan Perusahaan tidak mempunyai kemampuan pengendalian, disajikan dengan menggunakan metode ekuitas. Dengan metode ekuitas, penyertaan saham dicatat sebesar biaya perolehan ditambah atau dikurangi dengan bagian Perusahaan atas laba (rugi) perusahaan asosiasi, jumlah dividen yang diterima dan amortisasi atas selisih antara biaya perolehan dengan nilai aset bersih yang teridentifikasi.

j. Aset Tetap

Perusahaan dan Anak Perusahaan menerapkan PSAK No. 16 (Revisi 2007), “Aset Tetap”, yang menggantikan PSAK No. 16 (1994), “Aktiva Tetap dan Aktiva Lain-lain” dan PSAK No. 17 (1994), “Akuntansi Penyusutan”, dimana Perusahaan dan Anak Perusahaan telah memilih model biaya. Aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan rugi penurunan nilai. Biaya perolehan termasuk biaya penggantian bagian aset tetap saat biaya tersebut terjadi, jika memenuhi kriteria pengakuan. Selanjutnya, pada saat inspeksi yang signifikan dilakukan, biaya inspeksi itu diakui ke dalam jumlah tercatat (carrying amount) aset tetap sebagai suatu penggantian jika memenuhi kriteria pengakuan. Semua biaya pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan diakui dalam laporan laba rugi konsolidasi pada saat terjadinya.

j. Aset Tetap (lanjutan)

Penyusutan dihitung dengan menggunakan metode garis lurus (straight-line method) selama umur manfaat aset tetap yang diestimasi sebagai berikut:

Tahun

Bangunan 20

Mesin dan peralatan pabrik 5 - 10

Prasarana bangunan, peralatan dan

perabot kantor serta kendaraan 5

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset (dihitung sebagai perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat dari aset) dimasukkan dalam laporan laba rugi konsolidasi pada tahun aset tersebut dihentikan pengakuannya.

Pada setiap akhir tahun buku, nilai residu, umur manfaat dan metode penyusutan ditelaah, dan jika sesuai dengan keadaan, disesuaikan secara prospektif.

Aset dalam penyelesaian dinyatakan sebesar nilai perolehan. Akumulasi nilai perolehan dipindahkan ke masing-masing aset tetap yang bersangkutan pada saat aset tersebut telah selesai dikerjakan dan siap digunakan.

Biaya perolehan tanah tidak termasuk biaya-biaya lain yang dikeluarkan sehubungan dengan perolehan atau perpanjangan izin atas tanah. Biaya-biaya yang dikeluarkan sehubungan dengan perolehan atau perpanjangan izin atas tanah tersebut, ditangguhkan dan disajikan pada akun “Biaya Ditangguhkan - bersih” serta diamortisasi sepanjang periode hak atas tanah.

k. Sewa

Perusahaan dan Anak Perusahaan menerapkan PSAK No. 30 (Revisi 2007), “Sewa”. Berdasarkan PSAK No. 30 (Revisi 2007), penentuan apakah suatu perjanjian merupakan perjanjian sewa atau perjanjian yang mengandung sewa didasarkan atas substansi perjanjian pada tanggal awal sewa dan apakah pemenuhan perjanjian tergantung pada penggunaan suatu aset dan perjanjian tersebut memberikan suatu hak untuk menggunakan aset tersebut. Menurut PSAK revisi ini, sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset, diklasifikasikan sebagai sewa pembiayaan. Selanjutnya, suatu sewa diklasifikasikan sebagai sewa operasi, jika sewa tidak mengalihkan secara substantial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset.

Perusahaan sebagai lessee

i) Berdasarkan PSAK No. 30 (Revisi 2007), dalam sewa pembiayaan, Perusahaan dan Anak Perusahaan mengakui aset dan kewajiban dalam neraca pada awal masa sewa, sebesar nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar. Pembayaran sewa dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan kewajiban sewa. Beban keuangan dialokasikan pada setiap periode selama masa sewa, sehingga menghasilkan tingkat suku bunga periodik yang konstan atas saldo kewajiban. Rental kontinjen dibebankan pada periode terjadinya. Beban keuangan dicatat dalam laporan laba rugi. Aset sewaan (disajikan sebagai bagian aset tetap) disusutkan selama jangka waktu yang lebih pendek antara umur manfaat aset sewaan dan periode masa sewa, jika tidak ada kepastian yang memadai bahwa Perusahaan akan mendapatkan hak kepemilikan pada akhir masa sewa.

ii) Dalam sewa operasi, Perusahaan dan Anak Perusahaan mengakui pembayaran sewa sebagai beban dengan dasar garis lurus (straight-line basis) selama masa sewa.

k. Sewa (lanjutan)

Perusahaan sebagai lessor

Dalam sewa menyewa biasa, Perusahaan dan Anak Perusahaan mengakui aset untuk sewa operasi di neraca sesuai sifat aset tersebut. Biaya langsung awal sehubungan proses negosiasi sewa operasi ditambahkan ke jumlah tercatat dari aset sewaan dan diakui sebagai beban selama masa sewa dengan dasar yang sama dengan pendapatan sewa. Sewa kontinjen, apabila ada, diakui sebagai pendapatan pada periode terjadinya. Pendapatan sewa operasi diakui sebagai pendapatan atas dasar garis lurus selama masa sewa.

Laba atau rugi yang terjadi akibat transaksi penjualan dan penyewaan kembali ( sale-and-leaseback) ditangguhkan dan diamortisasi selama sisa masa manfaat aset sewa pembiayaan yang bersangkutan dengan menggunakan metode garis lurus.

l. Properti Investasi

Perusahaan menerapkan PSAK No. 13 (Revisi 2007), “Properti Investasi”, yang menggantikan PSAK No. 13 (Revisi 1994), “Akuntansi untuk Investasi” dimana Perusahaan telah memilih model biaya.

Properti investasi Perusahaan terdiri dari tanah dan bangunan, yang dikuasai Perusahaan untuk menghasilkan rental atau untuk kenaikan nilai atau kedua-duanya, dan tidak untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk tujuan administratif atau dijual dalam kegiatan usaha sehari-hari. Properti investasi dinyatakan sebesar biaya perolehan termasuk biaya transaksi dikurangi akumulasi depresiasi dan penurunan nilai, kecuali tanah yang tidak disusutkan. Jumlah tercatat termasuk bagian biaya penggantian dari properti investasi yang ada pada saat terjadinya biaya, jika kriteria pengakuan terpenuhi; dan tidak termasuk biaya harian penggunaan properti investasi.

Penyusutan bangunan dihitung dengan menggunakan metode garis lurus selama umur manfaat aset yaitu 20 tahun.

Properti investasi dihentikan pengakuannya pada saat pelepasan atau ketika properti investasi tersebut tidak digunakan lagi secara permanen dan tidak memiliki manfaat ekonomis di masa depan yang dapat diharapkan pada saat pelepasannya. Laba atau rugi yang timbul dari penghentian atau pelepasan properti investasi diakui dalam laporan laba rugi konsolidasi dalam tahun terjadinya penghentian atau pelepasan tersebut.

Transfer ke properti investasi dilakukan jika, dan hanya jika, terdapat perubahan penggunaan yang ditunjukkan dengan berakhirnya pemakaian oleh pemilik, dimulainya sewa operasi ke pihak lain atau selesainya pembangunan atau pengembangan. Transfer dari properti investasi dilakukan jika, dan hanya jika, terdapat perubahan penggunaan yang ditunjukkan dengan dimulainya penggunaan oleh pemilik atau dimulainya pengembangan untuk dijual.

Untuk transfer dari properti investasi ke properti yang digunakan sendiri, Perusahaan menggunakan metode biaya pada tanggal perubahan penggunaan. Jika properti yang digunakan Perusahaan menjadi properti investasi, Perusahaan mencatat properti tersebut sesuai dengan kebijakan aset tetap sampai dengan saat tanggal terakhir perubahan penggunaannya.

m. Penurunan Nilai Aset

Aset tetap dan aset tidak lancar lainnya ditelaah untuk mengetahui apakah telah terjadi penurunan nilai bilamana terdapat kejadian atau perubahan keadaan yang mengidentifikasikan bahwa nilai tercatat aset tersebut tidak dapat diperoleh kembali. Penurunan nilai diakui sebesar selisih antara nilai tercatat aset dengan nilai yang dapat diperoleh kembali dari aset tersebut. Nilai yang dapat diperoleh kembali adalah nilai yang lebih tinggi diantara harga jual netto atau nilai pakai aset.

n. Goodwill

Selisih lebih yang tidak teridentifikasi antara harga perolehan dan nilai wajar aset bersih Anak Perusahaan yang dikonsolidasi dibukukan sebagai “Goodwill” dan diamortisasi dengan menggunakan metode garis lurus selama 5 (lima) dan 20 (dua puluh) tahun.

o. Biaya Ditangguhkan

Biaya ditangguhkan yang merupakan biaya pembelian perangkat lunak “SAP” diamortisasi selama taksiran masa manfaat perangkat lunak tersebut, yaitu 8 (delapan) tahun.

Biaya ditangguhkan yang merupakan biaya sehubungan dengan perolehan atau perpanjangan izin hak atas tanah diamortisasi selama umur hukum hak atas tanah tersebut atau umur ekonomis tanah, periode mana yang lebih pendek.

Biaya ditangguhkan Anak Perusahaan tertentu merupakan biaya sehubungan dengan perolehan hak penggunaan merk dagang dan diamortisasi selama umur kontrak.

p. Pengakuan Pendapatan dan Beban

Pendapatan dari penjualan lokal diakui pada saat penyerahan barang kepada pelanggan, sedangkan pendapatan dari penjualan ekspor diakui pada saat penyerahan barang di atas kapal di pelabuhan pengiriman (f.o.b. Shipping Point). Beban diakui pada saat terjadinya.

q. Transaksi dan Saldo dalam Mata Uang Asing

Transaksi dalam mata uang asing dicatat berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada tanggal neraca, aset dan kewajiban moneter dalam mata uang asing dijabarkan ke dalam Rupiah berdasarkan kurs tengah yang berlaku pada tanggal tersebut. Laba atau rugi kurs yang terjadi dikreditkan atau dibebankan pada operasi tahun berjalan.

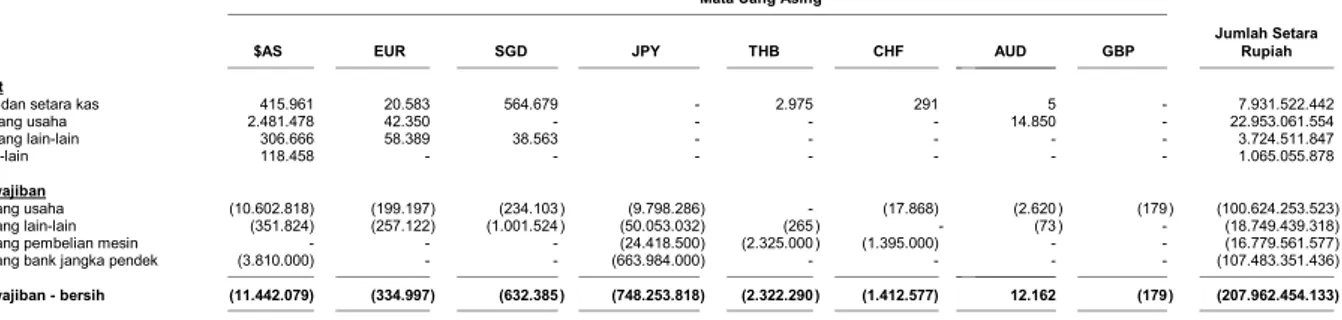

Pada tanggal 31 Desember 2010 dan 2009, kurs yang digunakan adalah sebagai berikut:

2010 2009

1 Pound Sterling Inggris 13.893,80 15.114,27

1 Euro Eropa 11.955,79 13.509,69

1 Franc Swiss 9.600,14 9.087,41

1 Dolar Amerika Serikat 8.991,00 9.400,00

1 Dolar Singapura 6.980,61 6.698,52

1 Ringgit Malaysia 2.915,85 2.747,14

1 Dolar Hong Kong 1.155,44 1.212,19

1 Baht Thailand 298,66 282,03

1 Yen Jepang 110,29 101,70

r. Pajak Penghasilan

Beban pajak tahun berjalan ditetapkan berdasarkan taksiran laba kena pajak tahun yang bersangkutan. Aset dan kewajiban pajak tangguhan diakui atas perbedaan temporer antara aset dan kewajiban untuk tujuan komersial dan untuk tujuan perpajakan pada setiap tanggal pelaporan. Manfaat pajak di masa mendatang, seperti saldo rugi fiskal yang belum digunakan, diakui sejauh besar kemungkinan realisasi atas manfaat pajak tersebut.

Pajak tangguhan dihitung dengan menggunakan tarif pajak yang berlaku atau secara substansial telah berlaku pada tanggal neraca. Perubahan nilai tercatat aset dan kewajiban pajak tangguhan yang disebabkan oleh perubahan tarif pajak dibebankan pada tahun berjalan, kecuali untuk transaksi-transaksi yang sebelumnya telah langsung dibebankan atau dikreditkan ke ekuitas. Perubahan terhadap kewajiban perpajakan diakui pada saat Surat Ketetapan Pajak (“SKP”) diterima atau, jika Perusahaan mengajukan keberatan, pada saat keputusan atas keberatan tersebut telah ditetapkan.

s. Kewajiban Diestimasi atas Imbalan Kerja Karyawan

Perusahaan dan Anak Perusahaan dalam negeri menerapkan program imbalan karyawan sesuai dengan Undang-undang Tenaga Kerja No. 13/2003 (“UU No. 13/2003”) tanggal 25 Maret 2003 dan diakui sesuai dengan PSAK No. 24 (Revisi 2004) tentang “Akuntansi Imbalan Kerja”. Pada tanggal 25 Mei 2009, Anak Perusahaan tertentu mendanai seluruh kewajiban tersebut dengan Program Pensiun dari PT Asuransi Jiwa Manulife.

Dalam PSAK No. 24 (Revisi 2004), biaya untuk penyediaan imbalan kerja berdasarkan UU No. 13/2003 ditentukan dengan menggunakan metode penilaian aktuaria “Projected Unit Credit”. Keuntungan dan kerugian aktuarial diakui sebagai pendapatan atau beban apabila akumulasi bersih dari keuntungan dan kerugian aktuarial yang belum diakui pada akhir tahun pelaporan sebelumnya melebihi 10% dari nilai kini kewajiban imbalan pasti pada tanggal tersebut. Keuntungan dan kerugian aktuarial ini diakui secara garis lurus selama perkiraan rata-rata sisa masa kerja karyawan. Selanjutnya, biaya jasa lalu yang timbul dari penerapan suatu program imbalan pasti atau perubahan-perubahan dalam hutang imbalan kerja program yang sudah ada diamortisasi sampai imbalan tersebut telah menjadi hak karyawan.

t. Pelaporan Segmen

Informasi segmen disajikan sesuai dengan PSAK No. 5 (Revisi 2000) tentang “Pelaporan Segmen” dengan mengadopsi segmen usaha berdasarkan jenis produk sebagai bentuk pelaporan segmen primer (segmen usaha) serta pelaporan segmen sekunder (segmen geografis) berdasarkan lokasi penjualan.

u. Laba Bersih Per Saham Dasar

Laba bersih per saham dasar dihitung dengan membagi laba bersih tahun berjalan dengan jumlah rata-rata tertimbang saham yang beredar dalam tahun yang bersangkutan. Jumlah rata-rata tertimbang saham yang beredar dalam tahun 2010 dan 2009 masing-masing berjumlah 314.705.440 saham.

v. Penggunaan Estimasi

Penyusunan laporan keuangan konsolidasi sesuai dengan prinsip akuntansi yang berlaku umum mengharuskan manajemen untuk membuat estimasi dan asumsi yang mempengaruhi jumlah yang dilaporkan dalam laporan ini. Disebabkan karena tidak adanya kepastian dalam membuat perkiraan, maka terdapat kemungkinan hasil akhir yang dilaporkan pada masa yang akan datang akan berbeda dengan perkiraan tersebut.

w. Instrumen Keuangan

Mulai tanggal 1 Januari 2010, Perusahaan dan Anak Perusahaan mengadopsi PSAK No. 50 (Revisi 2006), “Instrumen Keuangan: Penyajian dan Pengungkapan”, dan PSAK No. 55 (Revisi 2006), “Instrumen Keuangan: Pengakuan dan Pengukuran”. Penerapan PSAK revisi ini dilakukan secara prospektif. Biaya transaksi atas kontrak pembiayaan yang sudah terjadi pada saat standar diterapkan tidak diperhitungkan dalam perhitungan suku bunga efektif dari kontrak tersebut.

i. Aset Keuangan

Pengakuan awal dan pengukuran

Aset keuangan diklasifikasikan sebagai aset keuangan yang dinilai pada nilai wajar melalui laba atau rugi, pinjaman yang diberikan dan piutang, investasi yang dimiliki hingga jatuh tempo, dan aset keuangan tersedia untuk dijual. Perusahaan dan Anak Perusahaan menentukan klasifikasi aset keuangan pada saat pengakuan awal.

Aset keuangan diakui pada posisi keuangan jika dan hanya jika Perusahaan dan Anak Perusahaan menjadi salah satu pihak yang terlibat dalam perjanjian instrumen keuangan. Pada saat pengakuan awal, aset keuangan diukur pada nilai wajarnya, ditambah, dalam hal aset keuangan tidak diukur pada nilai wajar dalam laporan laba rugi, biaya transaksi yang dapat diatribusikan secara langsung dengan perolehan atau penerbitan aset keuangan tersebut. Seluruh pembelian dan penjualan yang lazim aset keuangan diakui atau dihentikan pengakuannya pada tanggal perdagangan seperti contohnya tanggal pada saat Perusahaan dan Anak Perusahaan berkomitmen untuk membeli atau menjual aset. Pembelian atau penjualan yang lazim adalah pembelian atau penjualan aset keuangan yang mensyaratkan penyerahan aset dalam kurun waktu umumnya ditetapkan dengan peraturan atau kebiasaan yang berlaku di pasar.

Perusahaan dan Anak Perusahaan menentukan klasifikasi aset keuangan pada saat pengakuan awal dan, jika diperbolehkan dan sesuai, akan dievaluasi kembali setiap akhir tahun keuangan.

(a) Aset keuangan yang dinilai pada nilai wajar melalui laba atau rugi

Aset keuangan yang diperdagangkan dikasifikasikan sebagai aset keuangan yang dinilai pada nilai wajar melalui laba atau rugi. Aset keuangan yang diperdagangkan adalah derivatif (termasuk derivatif melekat yang terpisah) atau aset keuangan yang dimiliki untuk tujuan dijual dalam waktu dekat.

(b) Pinjaman yang diberikan dan piutang

Aset keuangan dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif diklasifikasikan sebagai pinjaman yang diberikan dan piutang.

w. Instrumen Keuangan (lanjutan)

i. Aset Keuangan (lanjutan)

Pengakuan awal dan pengukuran (lanjutan) (c) Investasi dimiliki hingga jatuh tempo

Aset keuangan dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan diklasifikasikan sebagai investasi dimiliki hingga jatuh tempo ketika Perusahaan dan Anak perusahaan mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo.

(d) Aset keuangan tersedia untuk dijual

Aset keuangan tersedia untuk dijual adalah aset keuangan yang tidak diklasifikasikan dalam kategori yang lain.

Investasi dalam instrumen ekuitas yang nilai wajarnya tidak dapat diukur secara handal diukur menggunakan biaya perolehannya dikurangi dengan rugi penurunan nilai.

Aset keuangan Perusahaan dan Anak Perusahaan terdiri dari kas dan setara kas, piutang usaha, piutang lancar lain-lain, pinjaman karyawan, aset tidak lancar lain-lain - security deposits

yang termasuk dalam kategori pinjaman yang diberikan dan piutang. Pengukuran setelah pengakuan awal

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Aset keuangan tersebut dicatat pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif. Keuntungan atau kerugian diakui pada laporan laba rugi konsolidasi pada saat pinjaman yang diberikan dan piutang tersebut dihentikan pengakuannya atau mengalami penurunan nilai, serta melalui proses amortisasi.

Penghentian pengakuan

Penghentian pengakuan atas suatu aset keuangan (atau, apabila dapat diterapkan untuk bagian dari aset keuangan atau bagian dari kelompok aset keuangan sejenis) terjadi bila: (1) hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir; atau (2) Perusahaan dan Anak Perusahaan memindahkan hak untuk menerima arus kas yang berasal dari aset keuangan tersebut atau menanggung kewajiban untuk membayar arus kas yang diterima tersebut tanpa penundaan yang signifikan kepada pihak ketiga melalui suatu kesepakatan penyerahan dan salah satu diantara (a) Perusahaan dan Anak Perusahaan secara substansial memindahkan seluruh risiko dan manfaat atas kepemilikan aset keuangan tersebut, atau (b) Perusahaan dan Anak Perusahaan secara substansial tidak memindahkan dan tidak memiliki seluruh risiko dan manfaat atas kepemilikan aset keuangan tersebut, namun telah memindahkan pengendalian atas aset tersebut.

Penurunan nilai aset keuangan

Pada setiap tanggal neraca, Perusahaan dan Anak Perusahaan mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai.

w. Instrumen Keuangan (lanjutan)

i. Aset Keuangan (lanjutan)

Penurunan nilai aset keuangan (lanjutan)

Untuk pinjaman yang diberikan dan piutang yang dicatat pada biaya perolehan diamortisasi, Perusahaan dan Anak Perusahaan terlebih dahulu menentukan bahwa terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang tidak signifikan secara individual. Jika Perusahaan dan Anak Perusahaan menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, terlepas aset keuangan tersebut signifikan atau tidak, maka aset tersebut dimasukkan ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif. Aset yang penurunan nilainya dinilai secara individual dan untuk itu kerugian penurunan nilai diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi, jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa datang (tidak termasuk kerugian kredit di masa mendatang yang belum terjadi). Nilai kini estimasi arus kas masa datang didiskonto dengan menggunakan suku bunga efektif awal dari aset keuangan tersebut. Jika pinjaman yang diberikan memiliki suku bunga variabel, maka tingkat diskonto yang digunakan untuk mengukur setiap kerugian penurunan nilai adalah suku bunga efektif yang berlaku.

Nilai tercatat atas aset keuangan dikurangi melalui penggunaan pos cadangan penurunan nilai dan jumlah kerugian yang terjadi diakui dalam laporan laba rugi konsolidasi. Pendapatan bunga selanjutnya diakui sebesar nilai tercatat yang diturunkan nilainya berdasarkan tingkat suku bunga efektif awal dari aset keuangan. Pinjaman yang diberikan dan piutang beserta dengan cadangan terkait dihapuskan jika tidak terdapat kemungkinan yang realistis atas pemulihan di masa mendatang dan seluruh agunan telah terealisasi atau dialihkan kepada Perusahaan dan Anak Perusahaan. Jika, pada tahun berikutnya, nilai estimasi kerugian penurunan nilai aset keuangan bertambah atau berkurang karena peristiwa yang terjadi setelah penurunan nilai diakui, maka kerugian penurunan nilai yang diakui sebelumnya bertambah atau berkurang dengan menyesuaikan pos cadangan penurunan nilai. Jika di masa mendatang penghapusan tersebut dapat dipulihkan, jumlah pemulihan tersebut diakui pada laba atau rugi.

ii. Kewajiban Keuangan

Pengakuan awal dan pengukuran

Kewajiban keuangan diklasifikasikan sebagai kewajiban keuangan yang diukur pada nilai wajar melalui laba atau rugi, kewajiban keuangan pada biaya perolehan diamortisasi atau derivatif yang telah ditetapkan untuk tujuan lindung nilai yang efektif, jika sesuai. Perusahaan dan Anak Perusahaan menentukan klasifikasi kewajiban keuangan pada saat pengakuan awal.

Saat pengakuan awal, kewajiban keuangan diukur pada nilai wajar dan, dalam hal hutang dan pinjaman, termasuk biaya transaksi yang dapat diatribusikan secara langsung.

Kewajiban keuangan Perusahaan dan Anak Perusahaan terdiri dari hutang bank jangka pendek, hutang usaha, hutang lancar lain-lain, biaya yang masih harus dibayar, hutang - pihak hubungan istimewa, hutang bank jangka panjang dan hutang lain-lain jangka panjang yang termasuk dalam kategori kewajiban keuangan pada biaya perolehan diamortisasi.

w. Instrumen Keuangan (lanjutan)

ii. Kewajiban Keuangan (lanjutan)

Pengukuran setelah pengakuan awal

Setelah pengakuan awal, kewajiban keuangan diukur pada biaya perolehan diamortisasi menggunakan tingkat bunga efektif. Keuntungan dan kerugian diakui di laporan laba rugi konsolidasi pada saat pinjaman dan hutang jangka panjang tersebut dihentikan pengakuannya atau diturunkan nilainya melalui proses amortisasi.

Penghentian pengakuan

Kewajiban keuangan dihentikan pengakuannya ketika kewajiban yang ditetapkan dalam kontrak dihentikan atau dibatalkan atau kadaluwarsa.

Ketika kewajiban keuangan awal digantikan dengan kewajiban keuangan lain dari pemberi pinjaman yang sama dengan ketentuan yang berbeda secara substansial, atau modifikasi secara substansial atas kewajiban keuangan yang saat ini ada, maka pertukaran atau modifikasi tersebut dicatat sebagai penghapusan kewajiban keuangan awal dan pengakuan kewajiban keuangan baru dan selisih antara nilai tercatat kewajiban keuangan tersebut diakui dalam laba atau rugi.

iii. Saling hapus instrumen keuangan

Aset keuangan dan kewajiban keuangan saling hapus dan nilai bersihnya disajikan dalam neraca konsolidasi jika, dan hanya jika, terdapat hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui dari aset keuangan dan kewajiban keuangan tersebut dan terdapat intensi untuk menyelesaikan dengan menggunakan dasar neto, atau untuk merealisasikan aset dan menyelesaikan kewajibannya secara bersamaan.

iv. Nilai wajar instrumen keuangan

Nilai wajar instrumen keuangan yang secara aktif diperdagangkan di pasar keuangan ditentukan dengan mengacu pada kuotasi harga pasar yang berlaku pada penutupan pasar pada akhir periode pelaporan. Untuk instrumen keuangan yang tidak diperdagangkan di pasar aktif, nilai wajar ditentukan dengan menggunakan teknik penilaian. Teknik penilaian tersebut meliputi penggunaan transaksi pasar terkini yang dilakukan secara wajar (arm’s-length market transactions), referensi atas nilai wajar terkini dari instrumen lain yang secara substansial sama, analisis arus kas yang didiskonto, atau model penilaian lainnya.

v. Instrumen keuangan derivatif

Anak Perusahaan tertentu terlibat dalam pertukaran mata uang, pertukaran tingkat suku bunga dan instrumen keuangan lainnya, jika diperlukan, untuk tujuan pengelolaan eksposur nilai tukar dan tingkat suku bunga yang berasal dari pinjaman dan hutang dalam mata uang asing. Instrumen keuangan derivatif ini tidak dirancang untuk memenuhi syarat hubungan lindung nilai dan pada awalnya diakui pada nilai wajar pada tanggal dimana kontrak derivatif tersebut diadakan dan selanjutnya diukur kembali pada nilai wajarnya. Derivatif dicatat sebagai aset keuangan ketika nilai wajarnya positif dan sebagai kewajiban keuangan ketika nilai wajarnya negatif.

w. Instrumen Keuangan (lanjutan)

v. Instrumen keuangan derivatif (lanjutan)

Laba atau rugi yang timbul dari perubahan nilai wajar derivatif selama periode yang tidak memenuhi kualifikasi akuntansi lindung nilai dicatat secara langsung sebagai laba atau rugi. Aset dan kewajiban derivatif, jika ada, disajikan masing-masing dalam aset lancar dan kewajiban lancar. Derivatif melekat disajikan dengan kontrak utama pada neraca konsolidasi yang menampilkan penyajian yang tepat dari seluruh arus kas di masa datang atas instrumen tersebut secara keseluruhan.

x. Pernyataan yang telah Dikeluarkan tetapi Belum Berlaku Efektif

Standar Akuntansi yang telah dikeluarkan oleh Dewan Standar Akuntansi Keuangan (DSAK) sampai dengan penyelesaian laporan keuangan Perusahaan dan Anak Perusahaan tetapi belum efektif adalah sebagai berikut:

Efektif berlaku pada atau setelah tanggal 1 Januari 2011:

• PSAK 1 (Revisi 2009) “Penyajian Laporan Keuangan”. Menetapkan dasar-dasar bagi penyajian laporan keuangan bertujuan umum agar dapat dibandingkan baik dengan laporan keuangan periode sebelumnya maupun dengan laporan keuangan entitas lain.

• PSAK 2 (Revisi 2009) “Laporan Arus Kas”. Memberikan pengaturan atas informasi mengenai perubahan historis dalam kas dan setara kas melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi, maupun pendanaan selama suatu periode. • PSAK 4 (Revisi 2009) “Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri”.

Akan diterapkan dalam penyusunan dan penyajian laporan keuangan konsolidasian untuk sekelompok entitas yang berada dalam pengendalian suatu entitas induk dan dalam akuntansi untuk investasi pada entitas anak, pengendalian bersama entitas, dan entitas asosiasi ketika laporan keuangan tersendiri disajikan sebagai informasi tambahan.

• PSAK 5 (Revisi 2009) “Segmen Operasi”. Informasi segmen diungkapkan untuk memungkinkan pengguna laporan keuangan untuk mengevaluasi sifat dan dampak keuangan dari aktivitas bisnis yang mana entitas terlibat dan lingkungan ekonomi dimana entitas beroperasi.

• PSAK 7 (Revisi 2010) ”Pengungkapan Pihak-pihak Berelasi”. Mensyaratkan pengungkapan hubungan, transaksi dan saldo pihak-pihak yang berelasi, termasuk komitmen, dalam laporan keuangan konsolidasian dan laporan keuangan tersendiri entitas induk, dan juga diterapkan terhadap laporan keuangan secara individual. Penerapan dini diperkenankan.

• PSAK 8 (Revisi 2010) “Peristiwa Setelah Periode Laporan”. Menentukan kapan entitas menyesuaikan laporan keuangannya untuk peristiwa setelah periode pelaporan, dan pengungkapan tanggal laporan keuangan diotorisasi untuk terbit dan peristiwa setelah periode pelaporan. Mensyaratkan bahwa entitas tidak boleh menyusun laporan keuangan atas dasar kelangsungan usaha jika peristiwa setelah periode pelaporan mengindikasikan bahwa penerapan asumsi kelangsungan usaha tidak tepat.

x. Pernyataan yang telah Dikeluarkan tetapi Belum Berlaku Efektif (lanjutan) Efektif berlaku pada atau setelah tanggal 1 Januari 2011: (lanjutan)

• PSAK 19 (Revisi 2010) “Aset Tak berwujud”. Menentukan perlakuan akuntansi bagi aset tak berwujud yang tidak diatur secara khusus dalam PSAK lain. Mensyaratkan untuk mengakui aset tak berwujud jika, dan hanya jika, kriteria tertentu dipenuhi, dan juga mengatur cara mengukur jumlah tercatat dari aset tak berwujud dan pengungkapan yang berhubungan.

• PSAK 23 (Revisi 2010) “Pendapatan”. Mengidentifikasikan keadaan saat kriteria mengenai pengakuan pendapatan akan terpenuhi, sehingga pendapatan akan diakui. Mengatur perlakuan akuntansi atas pendapatan yang timbul dari transaksi dan kejadian tertentu. Memberikan panduan praktis dalam penerapan kriteria mengenai pengakuan pendapatan.

• PSAK 25 (Revisi 2009) “Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan”. Menentukan kriteria untuk pemilihan dan perubahan kebijakan akuntansi, bersama dengan perlakuan akuntansi dan pengungkapan atas perubahan kebijakan akuntansi, perubahan estimasi akuntansi, dan koreksi kesalahan.

• PSAK 48 (Revisi 2009) “Penurunan Nilai Aset”. Menetapkan prosedur-prosedur yang diterapkan agar aset dicatat tidak melebihi jumlah terpulihkan dan jika aset tersebut terjadi penurunan nilai, rugi penurunan nilai harus diakui.

• PSAK 57 (Revisi 2009) “Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi”. Bertujuan untuk mengatur pengakuan dan pengukuran kewajiban diestimasi, kewajiban kontinjensi dan aset kontinjensi serta untuk memastikan informasi memadai telah diungkapkan dalam catatan atas laporan keuangan untuk memungkinkan para pengguna memahami sifat, waktu, dan jumlah yang terkait dengan informasi tersebut.

• PSAK 58 (Revisi 2009) “Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan”. Bertujuan untuk mengatur akuntansi untuk aset yang dimiliki untuk dijual, serta penyajian dan pengungkapan operasi dihentikan.

Efektif berlaku pada atau setelah tanggal 1 Januari 2012:

• PSAK 10 (Revisi 2010) ”Pengaruh Perubahan Kurs Valuta Asing”. Menjelaskan bagaimana memasukkan transaksi-transaksi dalam mata uang asing dan kegiatan usaha luar negeri ke dalam laporan keuangan suatu entitas dan menjabarkan laporan keuangan ke dalam suatu mata uang pelaporan.

• PSAK 18 (Revisi 2010), “Akuntansi dan Pelaporan Program Manfaat Purnakarya”. Mengatur akuntansi dan pelaporan program manfaat purnakarya untuk semua peserta sebagai suatu kelompok. Pernyataan ini melengkapi PSAK No. 24 (Revisi 2010), “Imbalan Kerja”.

x. Pernyataan yang telah Dikeluarkan tetapi Belum Berlaku Efektif (lanjutan) Efektif berlaku pada atau setelah tanggal 1 Januari 2012: (lanjutan)

• PSAK 46 (Revisi 2010), “Akuntansi Pajak Penghasilan”. Mengatur perlakuan akuntansi untuk pajak penghasilan dalam menghitung konsekuensi pajak kini dan masa depan untuk pemulihan (penyelesaian) jumlah tercatat aset (liabilitas) di masa depan yang diakui pada laporan posisi keuangan; serta transaksi-transaksi dan kejadian-kejadian lain pada periode kini yang diakui pada laporan keuangan.

• PSAK No. 50 (Revisi 2010), “Instrumen Keuangan: Penyajian”. Menetapkan prinsip penyajian instrumen keuangan sebagai liabilitas atau ekuitas dan saling hapus aset keuangan dan liabilitas keuangan.

• PSAK No. 60, “Instrumen Keuangan: Pengungkapan”. Mensyaratkan pengungkapan dalam laporan keuangan yang memungkinkan para pengguna untuk mengevaluasi signifikansi instrumen keuangan atas posisi dan kinerja keuangan; dan jenis dan besarnya risiko yang timbul dari instrumen keuangan yang mana entitas terekspos selama periode dan pada akhir periode pelaporan, dan bagaimana entitas mengelola risiko-risiko tersebut.

• ISAK No. 15, “PSAK No. 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya”. Memberikan pedoman bagaimana menilai pembatasan jumlah surplus dalam program imbalan pasti yang dapat diakui sebagai aset dalam PSAK No. 24 (revisi 2010), “Imbalan Kerja”.

• ISAK No. 20, “Pajak penghasilan - Perubahan Dalam Status Pajak Entitas atau Para Pemegang Saham”. Membahas bagaimana suatu entitas memperhitungkan konsekuensi pajak kini dan pajak tangguhan karena perubahan dalam status pajaknya atau pemegang sahamnya.

Perusahaan dan Anak Perusahaan sedang mengevaluasi dan belum menentukan dampak dari Standar dan Interpretasi yang direvisi dan yang baru tersebut terhadap laporan keuangannya.

3. AKUISISI

Pada tanggal 15 Oktober 2010, Perusahaan menandatangani perjanjian jual beli saham dengan Lam Huat Holdings Pte., Ltd., Singapura (“Lam Huat”), pihak ketiga, untuk membeli 1.295 lembar saham seri A dan 538 lembar saham seri B yang seluruhnya merupakan 48,95% kepemilikan saham Lam Huat pada PT Rexplast dengan harga beli sebesar Rp86.151.000.000.

Selisih antara harga perolehan dengan nilai buku aset bersih PT Rexplast adalah sebesar Rp21.612.601.905, dimana sebesar Rp21.519.102.193 dialokasikan ke aset tetap dan sisa sebesar Rp93.499.713 dicatat pada akun “Goodwill - Bersih” pada neraca konsolidasi tahun 2010 dan telah dibebankan seluruhnya dalam akun “Amortisasi Goodwill” dalam laporan laba rugi konsolidasi tahun 2010.

Akun ini terdiri dari:

2010 2009

Kas 403.998.254 199.586.091

Bank - pihak ketiga Rupiah

Standard Chartered PLC, Jakarta 6.469.890.896 723.997.696

PT Bank CIMB Niaga Tbk. 4.799.047.119 4.119.907.160

The Bank of Tokyo - Mitsubishi UFJ, Ltd., Jakarta 3.400.534.187 2.562.165.149

PT Bank OCBC Indonesia 1.246.756.792 309.712.374

PT Bank UOB Buana 844.223.552 341.353.349

PT Bank Central Asia Tbk. 569.492.748 1.283.571.095

PT Bank Mizuho Indonesia 361.852.913 173.951.683

PT Bank DBS Indonesia 244.515.847 229.544.875

PT Bank Chinatrust Indonesia 164.964.482 37.224.045

Bank of China Ltd., Jakarta 29.939.109 -

Citibank N.A., Jakarta 24.149.313 26.803.157

PT Bank Resona Perdania - 391.604.707

Dolar Amerika Serikat

PT Bank CIMB Niaga Tbk. 1.656.244.335 64.269.839

PT Bank OCBC Indonesia 891.936.781 1.544.769.774

PT Bank DBS Indonesia 602.630.712 21.134.490

PT Bank Central Asia Tbk. 318.010.570 87.280.316

Bank of China Ltd., Jakarta 148.042.891 -

The Hongkong and Shanghai Banking

Corporation Ltd., Vietnam 99.996.863

-PT Bank UOB Buana 57.466.264 80.747.316

United Overseas Bank Limited, Vietnam 4.338.015 1.487.409

Citibank N.A., Jakarta 1.463.136 11.722.646

PT Bank Resona Perdania 46.304 218.007.432

Lain-lain 9.776.827 5.901.675

Dong Vietnam

United Overseas Bank Limited, Vietnam 1.237.763.829 1.605.174.740 The Hongkong and Shanghai Banking

Corporation Ltd., Vietnam 3.246.793 510.583.927

Lain-lain - 51.590

Euro Eropa

PT Bank Central Asia Tbk. 127.410.816 3.916.832.518

Citibank, N.A., Jakarta 52.371.775 1.113.543.278

PT Bank UOB Buana 21.717.118 18.990.196

Baht Thailand

The Hongkong and Shanghai Banking

Corporation Ltd., Thailand 111.115.955 104.957.552

Lain-lain 56.237.110 652.034

Setara kas - deposito berjangka Rupiah

PT Bank CIMB Niaga Tbk. 4.000.000.000 -

Dolar Singapura

PT Bank UOB Buana 3.917.127.856 -

Setara kas - deposito berjangka dalam mata uang Rupiah dan Dolar Singapura dengan jangka waktu 3 (tiga) bulan atau kurang dan tidak dibatasi penggunaannya diklasifikasikan sebagai akun “Setara Kas - Deposito Berjangka” dan memiliki tingkat suku bunga masing-masing sebesar 6,75% per tahun untuk deposito berjangka dalam mata uang Rupiah dan sebesar 0,25% per tahun untuk deposito berjangka dalam mata uang Dolar Singapura.

Tidak terdapat saldo kas dan setara kas kepada pihak hubungan istimewa.

5. DEPOSITO BERJANGKA

Akun ini merupakan deposito berjangka dengan jangka waktu lebih dari 3 (tiga) bulan tapi tidak melebihi 1 (satu) tahun atau yang digunakan sebagai jaminan. Pada tahun 2009, deposito berjangka terdiri dari deposito dalam Rupiah di PT Bank Central Asia Tbk. sebesar Rp1.600.000.000 dan deposito dalam Yen Jepang di PT Bank Resona Perdania sebesar JPY35.500.000 atau setara dengan Rp3.610.500.875. Suku bunga masing-masing sebesar 7% per tahun untuk deposito berjangka dalam mata uang Rupiah dan sebesar 0,03% per tahun untuk deposito berjangka dalam mata uang Yen Jepang.

6. PIUTANG USAHA

a. Rincian piutang usaha berdasarkan pelanggan:

2010 2009 Pihak ketiga Rupiah PT Unilever Indonesia Tbk. 12.577.213.791 17.877.280.193 PT Tirta Investama 11.264.360.223 - PT Federal Karyatama 10.240.885.132 5.064.473.304

PT Astra Honda Motor 10.124.251.138 9.643.610.304

PT Wiraswasta Gemilang Indonesia 7.651.631.349 10.388.133.699 PT Selaras Citra Nusantara Perkasa 6.360.238.479 5.382.600.078

PT Malidas Sterilindo 5.484.214.592 6.482.589.822

PT Yasulor Indonesia 5.150.608.897 5.143.680.744

PT PZ Cussons Indonesia 5.087.029.918 1.486.152.248

PT Johnson Home Hygiene Product 4.763.703.897 5.724.291.889

PT Aqua Golden Mississippi Tbk. 4.717.128.906 -

PT Sara Lee Body Care Indonesia Tbk. 4.148.643.394 8.831.610.763

PT Kinocare Era Kosmetindo 3.914.234.769 3.197.557.062

PT Unza Vitalis 3.629.459.719 3.550.358.629

PT Yutaka Manufacturing Indonesia 3.507.473.952 875.082.780

PT Shell Indonesia 3.371.386.381 5.496.606.992

PT Heinz ABC Indonesia 3.185.272.200 -

PT Bayer Indonesia 2.591.112.342 69.605.765

PT Sterling Products Indonesia 2.202.186.278 33.153.120

PT Sinar Sosro 2.027.718.000 -

PT Megasari Makmur 1.419.748.092 2.435.932.329

PT Reckitt Benckinser 952.649.394 2.619.884.930

PT Coca Cola Bottling Indonesia 822.662.868 4.106.182.633

PT Beiersdorf Indonesia 759.169.649 2.258.035.696

a. Rincian piutang usaha berdasarkan pelanggan: (lanjutan)

2010 2009

Pihak ketiga (lanjutan)

Baht Thailand

Unilever Thai Holdings Limited, Thailand (THB89.266.149 pada tahun 2010 dan

THB67.758.684 pada tahun 2009) 26.659.781.945 19.109.981.567

Johnson & Johnson Pte., Ltd., Thailand (THB60.672.377 pada tahun 2010 dan

THB54.522.164 pada tahun 2009) 18.120.108.914 15.376.885.981

Beiersdorf (Thailand) Co., Ltd., Thailand

(THB35.890.278 pada tahun 2010 dan

THB29.952.338 pada tahun 2009) 10.718.811.209 8.447.457.830

Foremost Dairies Co., Ltd., Thailand (THB35.863.306 pada tahun 2010 dan

THB40.672.894 pada tahun 2009) 10.710.755.656 11.470.976.405

Milott Laboratories Company Limited, Thailand (THB18.531.715 pada tahun 2010 dan

THB9.220.399 pada tahun 2009) 5.534.589.543 2.600.429.006

P.S.P. Specialties Co., Ltd., Thailand (THB7.743.474 pada tahun 2010 dan

THB3.687.332 pada tahun 2009) 2.312.627.437 1.039.938.171

Pepsi Cola (Thai) Trading Company Limited, Thailand (THB5.970.265 pada tahun 2010

dan THB10.603.097 pada tahun 2009) 1.783.049.523 2.990.391.340 Lain-lain (di bawah Rp2.000.000.000)

(THB23.545.239 pada tahun 2010 dan

THB11.446.418 pada tahun 2009) 7.031.903.434 3.228.233.271 Dolar Amerika Serikat

PT Tupperware Indonesia ($AS2.180.493 pada tahun 2010 dan $AS2.084.738

pada tahun 2009) 19.604.817.688 19.596.534.944

Lain-lain (di bawah Rp2.000.000.000) ($AS591.463 pada tahun 2010 dan

$AS795.797 pada tahun 2009) 5.311.435.230 7.455.208.979

Dolar Australia

Lain-lain (di bawah Rp2.000.000.000)

(AUD14.850) 135.766.274 -

Dolar Singapura

Lain-lain (di bawah Rp2.000.000.000)

(SGD3.311) - 22.178.800

Dong Vietnam

Unilever Joint Venture Co., Vietnam (VND8.794.315.773 pada tahun 2010

dan VND5.427.717.088 pada tahun 2009) 4.129.810.687 2.768.135.715 Lain-lain (di bawah Rp2.000.000.000)

(VND 12.977.439.682 pada tahun 2010

dan VND7.222.782.242 pada tahun 2009) 6.094.205.675 3.683.618.943 Euro Eropa

Lain-lain (di bawah Rp2.000.000.000) (EUR44.957 pada tahun 2010 dan

EUR35.144 pada tahun 2009) 535.331.650 459.632.018

a. Rincian piutang usaha berdasarkan pelanggan: (lanjutan)

2010 2009

Cadangan penurunan nilai (455.270.481) (352.441.379)

Bersih 267.020.266.911 231.272.187.883

Pihak hubungan istimewa (Catatan 7a)

Rupiah

PT Cubic Indonesia 57.723.050 65.845.966

PT Uniplastindo Interbuana 34.925.000 -

Baht Thailand

Rubia Industries Co., Ltd., Thailand (THB5.685.359 pada tahun 2010

dan THB5.557.751 pada tahun 2009) 1.697.960.838 1.567.452.571 Dolar Amerika Serikat

PT Uniplastindo Interbuana ($AS458.136) 4.119.102.035 -

PT IML Technology ($AS12.254) 110.175.714 -

PT Cubic Indonesia ($AS10.339) 92.962.894 -

Jumlah pihak hubungan istimewa 6.112.849.531 1.633.298.537

Jumlah piutang usaha 273.133.116.442 232.905.486.420

Piutang usaha dari pihak hubungan istimewa tersebut masing-masing sebesar 0,39% dan 0,13% dari jumlah aset konsolidasi pada tanggal 31 Desember 2010 dan 2009.

b. Mutasi cadangan penurunan nilai adalah sebagai berikut:

2010 2009

Saldo awal tahun 352.441.379 819.312.298

Penambahan selama tahun berjalan 105.932.367 223.234.906

Pembalikan cadangan penurunan nilai (3.103.265) (690.105.825)

Saldo akhir tahun 455.270.481 352.441.379

c. Rincian umur piutang usaha berdasarkan tanggal faktur adalah sebagai berikut:

2010 2009

Sampai dengan 1 bulan 166.405.462.963 163.287.317.150

1 bulan - 3 bulan 102.432.330.986 66.826.565.261

3 bulan - 6 bulan 4.359.324.626 2.873.735.147

6 bulan - 1 tahun 252.705.383 270.310.241

Lebih dari 1 tahun 138.562.965 -

273.588.386.923 233.257.927.799

Cadangan penurunan nilai (455.270.481) (352.441.379)