ANALISIS PENGARUH PROMOSI, LOKASI SERTA PELAYANAN TERHADAP KEPUTUSAN PENGAMBILAN PEMBIAYAAN KREDIT

USAHA RAKYAT (KUR) DENGAN MINAT NASABAH SEBAGAI VARIABEL INTERVENING PADA

BRI SYARIAH KCP MAJAPAHIT SEMARANG

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh : MALIKHATUL ULFA

213 14 250

ANALISIS PENGARUH PROMOSI, LOKASI SERTA PELAYANAN TERHADAP KEPUTUSAN PENGAMBILAN PEMBIAYAAN KREDIT

USAHA RAKYAT (KUR) DENGAN MINAT NASABAH SEBAGAI VARIABEL INTERVENING PADA

BRI SYARIAH KCP MAJAPAHIT SEMARANG

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh : MALIKHATUL ULFA

213 14 250

MOTTO

“

Keberhasilan adalah sesibuk apapun waktumu kau

mampu membagi antara kewajiban dunia dan

PERSEMBAHAN

Skripsi ini saya persembahkan untuk : Kekasih akhiratku Allah SWT ysng menguatkan pundakku, mempermudah langkahku Orangtuaku tercinta (Abah dan Umi) yang kusertakan selalu doanya dalam setiap urusanku Semua kakak saya yang selalu memberikan semangat dan doanya Dosen pembimbing yang selalu sabar dalam membimbing menyelesaikan

Skripsi ini bapak Dr. H. Agus Waluyo, M.Ag. Supervisor, UH dan Marketing BRISyariah KCP Majapahit yang telah membantu penelitian saya Sahabat-sahabat terbaik Novi Oktaviani, Feri Dwi Safitri, Aris Prasetyanto dan M. Hidayatullah Amin yang terus menyemagati dan saling merangkul Semua teman-teman dimisioner KAMMI Salatiga yang menyemangati dan

mendoakan

KATA PENGANTAR

Alhamdulillahi robbil‟alamin, segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas limpahan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Promosi, Lokasi serta Pelayanan Terhadap Keputusan Pengambilan Pembiayaan Kredit Usaha Rakyat (KUR) dengan Minat Nasabah sebagai Variabel Intervening pada BRI Syariah KCP Majapahit Semarang”. dengan lancar dan baik tanpa adanya suatu kendala yang berarti apapun. Sholawat serta salam penulis ucapkan kepada nabi besar Muhammad SAW, yang menjadi suri tauladan yang baik dan berakhlakul karimah bagi ummatnya dan selalu kita nanti-nantikan syafa‟at beliau di dunia dan akhirat nanti semoga kita semua tergolong dan diakui sebagai ummatnya amin yarobal alamin.

Skripsi ini saya ajukan guna melengkapi sebagai syarat untuk memperoleh gelar Sarjana Ekonomi jurusan Perbankan Syariah S1. Pada penyusunan skripsi ini tentu saja banyak sekali pihak yang membantu baik secara moril maupun materil, dan dalam kesempatan ini pula penulis mengucapkan banyak terimakasih sebesar-besarnya kepada :

1. Dr. Rahmat Haryadi, M.Pd selaku Rektor IAIN Salatiga.

2. Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

3. Dr. H. Agus Waluyo, M.Ag. selaku Wakil Rektor I Bagian Akademis IAIN Salatiga dan sekaligus dosen pembimbing Skripsi.

4. Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi S1 Perbankan Syariah.

6. Seluruh karyawan dan staf akademik Fakultas Ekonomi dan Bisnis IAIN Salatiga atas pelayanannya.

7. Kedua orang tua saya khususnya Abah Abdul Khamid dan Umi Musyarofah, kakak-kakak saya yang telah memberikan dukungan berupa moril maupun materil dan doanya yang tiada henti-hentinya selalu mencurahkan kasih sayangnya.

8. Supervisor, UH dan Marketing BRISyariah KCP Majapahit yang telah membantu penelitian saya

9. Sahabat-sahabat terbaik Novi Oktaviani, Feri Dwi Safitri, Aris Prasetyanto dan M. Hidayatullah Amin yang terus menyemagati dan saling merangkul. 10. Semua teman-teman dimisioner KAMMI Salatiga yang menyemangati dan

mendoakan

11. Dan semua teman-teman pendaki yang selalu mendoakan dan menunggu wisuda saya.

12. Kepada semua pihak yang tidak bisa penulis sebutkan satu persatu yang telah memberikan bantuan apapun itu, penulis mengucapkan terima kasih dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih sangat jauh dari kata sempurna dan masih banyak kekurangan, maka dari itu dengan segenap kerendahan hati penulis menyampaikan sebuah permohan maaf yang sebanyak-banyaknya dan semoga skripsi ini dapat memberikan suatu kemanfaatan bagi semua pihak. Amin yarobal alamin

Salatiga, 10 September 2018

ABSTRAK

Ulfa, Malikhatul. 2018. Analisis Pengaruh Promosi, Lokasi serta Pelayanan terhadap Keputusan Pengambilan Pembiayaan Kredit Usaha Rakyat (KUR) dengan Minat Nasabah sebagai Variabel Intervening pada BRI Syariah KCP Majapahit Semarang. Skripsi. Jurusan Perbankan Syariah S1, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri Salatiga. Pembimbing : Dr. H. Agus Waluyo, M.Ag.

Penelitian ini dilatar belakangi oleh ketatnya persaingan dalam lembaga keuangan bank konvensional dengan bank syariah khususnya pada pembiayaan KUR. Dengan margin yang sama yang ditentukan oleh Pemerintah bagaimana masing-masing bank dapat bersaing menarik perhatian nasabah sehingga nasabah minat dan mengambil keputusan untuk melakukan pembiayaan KUR. Tujuan penelitian ini untuk mengetahui bagaimana pengaruh promosi, lokasi serta pelayanan terhadap keputusan pengambilan pembiayaan KUR pada BRISyariah KCP Majapahit Semarang yang dimediasi oleh Minat nasabah. Metode pengumpulan data dilakukan melalui penyebaran kuesioner. Analisis data pada penelitian ini yaitu analisis data kuantitatif. Sampel yang digunakan sebanyak 68 responden dengan teknik random sampling. Alat analisis pada penelitian ini menggunakan bantuan SPSS versi 15. Metode analisis yang digunakan yaitu uji asumsi klasik, uji statistik dan uji path analysis.

Hasil penelitian ketika diuji dengan uji T (parsial) bahwa promosi berpengaruh sebesar 22,567 dan signifikan sebesar 0,000, lokasi sebesar 3,022 dan signifikan sebesar 0,004, pelayanan sebesar 15,897 dan signifikan sebesar 0,000 dan minat nasabah sebesar 3,570 dan signifikan sebesar 0,001 artinya bahwa promosi, lokasi, pelayanan dan minat nasabah berpengaruh positif dan signifikan terhadap keputusan nasabah mengambil pembiayaan KUR. Uji F menunjukkan bahwa variabel promosi, lokasi, pelayanan dan minat nasabah dengan nilai signifikan sebesar 0,000 < 0,05 dan nilai F hitung 370,771 > 2,03 sehingga dapat disimpulkan terdapat pengaruh X1, X2, X3 dan Z secara simultan terhadap Y.

Dari koefisien determinasi (R²) diketahui sebesar 0,959 artinya bahwa variabel independen (promosi, lokasi, pelayanan dan minat) berpengaruh terhadap variabel dependen sebesar 95,9% dan sisanya 4,1% dipengaruhi oleh variabel lain diluar model penelitian.

DAFTAR ISI

HALAMAN LOGO ... ii

MOTTO ... vii

PERSEMBAHAN ... viii

KATA PENGANTAR ... ix

ABSTRAK ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah... 1

Tabel 1.1 Total Nasabah KUR di BRISyariah KCP Majapahit Semarang ... 4

BAB II LANDASAN TEORI ... 13

A.Telaah Pustaka ... 13

Tabel 2.1 ... 13

Gambar 2.1 Kerangka Pemikiran ... 49

BAB III METODE PENELITIAN ... 57

A.Jenis Penelitian ... 57

Tabel 3.1 Definisi Operasional Variabel Penelitian ... 61

BAB IV ANALISIS DATA ... 75

A.Deskripsi Obyek Penelitian ... 75

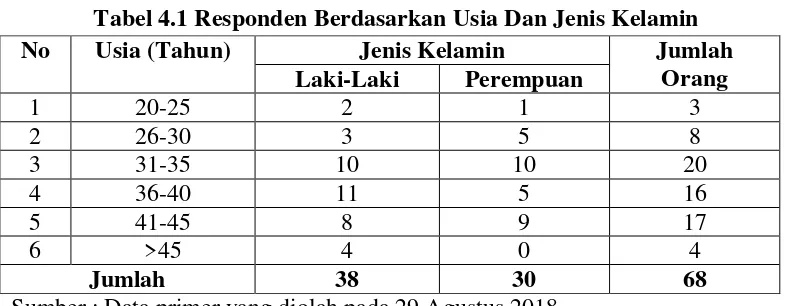

Tabel 4.1 Responden Berdasarkan Usia Dan Jenis Kelamin ... 103

Tabel 4.2 Responden Berdasarkan Status Perkawinan ... 104

Tabel 4.3 Responden Berdasarkan Penghasilan Perbulan ... 104

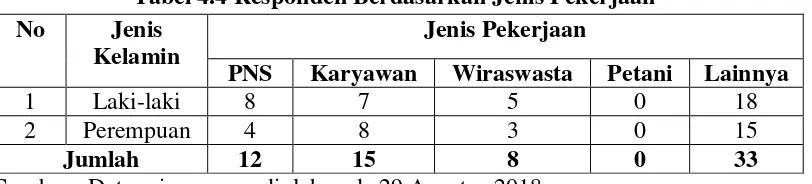

Tabel 4.4 Responden Berdasarkan Jenis Pekerjaan ... 105

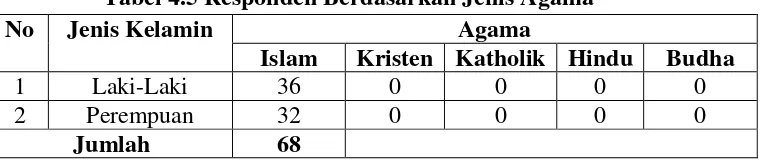

Tabel 4.5 Responden Berdasarkan Jenis Agama ... 106

B.Analisis Data ... 107

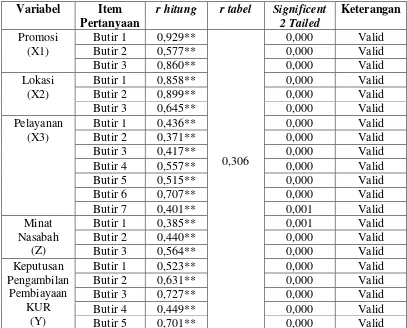

Tabel 4.6 Hasil Uji Validitas ... 108

Tabel 4.7 Hasil Uji Reliabilitas ... 109

C.Uji Asumsi Klasik ... 110

1. Uji Normalitas ... 110

Tabel 4.8 Hasil Uji Normalitas ... 111

2. Uji Linearitas ... 112

Tabel 4.9 Hasil Uji Linearitas ... 112

3. Uji Multikolonieritas ... 115

Tabel 4.10 Hasil Uji Multikolinieritas ... 115

4. Uji Heteroskedastisitas ... 116

Tabel 4.11 Hasil Uji Heterokedastisitas ... 117

D.Uji Statistik ... 117

1. Uji t (Uji Secara Individu) ... 117

Tabel 4.12 Hasil Uji T test 1 ... 118

Tabel 4.13 Hasil Uji T test 2 ... 119

2. Uji F (Uji Secara Serempak) ... 120

Tabel 4.14 Hasil Uji F (Uji secara serempak) ... 121

3. Uji Koefisien Determinasi (R2) ... 121

Tabel 4.15 Hasil Uji Determinasi ... 121

Tabel 4.16 Uji Koefisien Jalur I ... 122

Tabel 4.17 Model Summary Regresi I ... 123

Gambar 4.1 Hasil Analisis Jalur I ... 123

Tabel 4.18 Uji Koefisien Jalur II ... 124

Tabel 4.19 Model Summary Regresi II ... 124

Gambar 4.2 Hasil Analisis Jalur II ... 125

F.Pembahasan Hasil Uji Hipotesis ... 126

Tabel 4.20 Hasil Uji Hipotesis ... 133

DAFTAR PUSTAKA ... 149

LAMPIRAN ... 157

DAFTAR TABEL

Tabel 1.2 Total Nasabah KUR ... 4

Tabel 2.1 Penelitian Terdahulu ... 13

Tabel 3.1 Definisi Operasional Variabel Penelitian ... 61

Tabel 4.1 Responden Berdasarkan Usia dan Jenis Kelamin ... 103

Tabel 4.2 Responden Berdasarkan Status Perkawinan ... 104

Tabel 4.3 Responden Berdasarkan Penghasilan Perbulan ... 104

Tabel 4.4 Responden Berdasarkan Jenis Pekerjaan ... 105

Tabel 4.5 Responden Berdasarkan Jenis Agama ... 106

Tabel 4.6 Hasil Uji Validitas ... 108

Tabel 4.7 Hasil Uji Reliabilitas ... 109

Tabel 4.8 Hasil Uji Normalitas ... 111

Tabel 4.9 Hasil Uji Linearitas ... 112

Tabel 4.10 Hasil Uji Multikolinieritas ... 115

Tabel 4.11 Hasil Uji Heterokedastisitas ... 117

Tabel 4.12 Hasil Uji T test 1 ... 118

Tabel 4.13 Hasil Uji T test 2 ... 119

Tabel 4.14 Hasil Uji F ... 121

Tabel 4.15 Hasil Uji Determinasi (R²) ... 121

Tabel 4.16 Hasil Uji Koefisien Jalur I ... 122

Tabel 4.17 Model Summary Regresi 1... 123

Tabel 4.18 Uji Koefisien Jalur II... 124

Tabel 4.19 Model Summary Regresi 2... 124

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran... 49

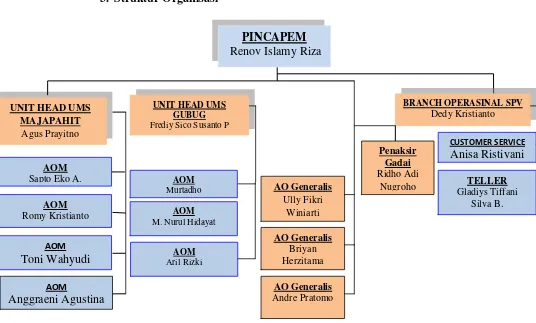

Gambar 4.1 Struktur Organisasi BRISyariah KCP Majapahit... 77

Gambar 4.2 Hasil Analisis Jalur I... 123

DAFTAR LAMPIRAN

Lampiran 1 Data Kuesioner... 158

Lampiran 2 Hasil Olah Data Kuesioner... 163

Lampiran 3 Daftar Riwayat Hidup... 173

Lampiran 4 Surat Ijin Penelitian di BRISyariah KCP Majapahit... 174

Lampiran 5 Foto Nasabah... 175

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Bank merupakan sebuah lembaga yang digunakan oleh banyak orang untuk menyimpan dan menginvestasikan uang mereka. Selain itu, banyak juga orang yang memanfaatkan bank untuk melakukan pinjaman atau dalam istilah syariah pembiayaan. Entah itu untuk perluasan usaha dan bisnis, penyediaan modal kerja maupun untuk keperluan konsumtif.

Bank syariah adalah bank atau lembaga perbankan yang menjalankan kegiatan usahanya sesuai dengan Al-Qur‟an dan hadist, dan mengacu pada prinsip-prinsip syariah (Soemitra : 2001).

Pembiayaan pada bank khususnya bank syariah sangat diharapkan dapat membantu masyarakat terutama untuk tambahan modal usaha atau modal kerja suatu perusahaan (Kasmir, 1998 : 16). Pada dasarnya bank adalah entitas yang melakukan penghimpunan dana dari masyarakat dalam bentuk simpanan dan mengeluarkannya dalam bentuk pembiayaan atau dengan kata lain bank harus menjalankan fungsi intermediasi keuangan dengan baik dan seimbang.

Pada dasar kata “pembiayaan” yang digunakan oleh bank syariah memiliki

analisis yang matang terhadap calon nasabah. Bank harus merasa yakin bahwa pembiayaan yang diberikan benar-benar akan kembali (Kasmir : 2016).

Tahapan terpenting dalam memberikan pembiayaan yaitu tahap analisis kelayakan yang merupakan salah satu alat dalam meminimalisir pembiayaan bermasalah. Prinsip yang digunakan dalam menganalisis kelayakan pembiayaan yaitu prinsip 5 C yang terdiri dari character, capacity, capital, condition dan collateral.

Sistem analisis kelayakan pembiayaan dengan prinsip 5 C sendiri menyulitkan para pelaku UMKM untuk mendapatkan pembiayaan, salah satu prinsip analisis kelayakan pembiayaan yang sulit untuk dipenuhi adalah agunan atau collateral. Oleh karena itu, pemerintah mengeluarkan produk pembiayaan dengan pinjaminan yaitu Kredit Usaha Rakyat (KUR) yang diluncurkan pada November 2007. Sedangkan untuk bank syariah baru diluncurkan pada tahun 2017.

Kredit Usaha Rakyat (KUR) yang ada di perbankan syariah menggunakan akad murabahah bil wakalah, yaitu jual beli yang diwakilkan. Sebagaimana yang terkandung dalam Q. S An-Nisa : 29 yang artinya “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang

batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka

diantara kamu. Dan janganlah kamu membunuh dirimu. Sesungguhnya Allah

adalah Maha Penyayang kepadamu”.

Tabel 1.1 Total Nasabah KUR di BRISyariah KCP Majapahit Semarang Januari 2017- Juli 2018

NO Bulan Tahun

2017 2018

1 Januari 11 11

2 Februari 11 11

3 Maret 9 12

4 April 10 12

5 Mei 11 13

6 Juni 12 12

7 Juli 10 13

8 Agustus 9

9 September 10

10 Oktober 10

11 November 11 12 Desember 12

Total 210

Sumber : BRISyariah KCP Majapahit Semarang

Pengambilan keputusan merupakan suatu kegiatan individu yang secara langsung terlibat dalam mendapatkan dan mempergunakan barang yang ditawarkan. Keputusan juga harus menjawab pertanyaan tentang apa yang harus dan dilakukan dan apa yang dibicarakan dalam hubungannya dengan perencanaan. Keputusan dapat merupakan tindakan terhadap pelaksanaan yang sangat menyimpang dari rencana semula. Keputusan yang baik pada dasarnya dapat digunakan membuat rencana dengan baik pula (Putri : 2016).

Keputusan yang dibuat untuk menggunakan suatu produk atau jasa oleh konsumen (nasabah) muncul dari faktor-faktor tertentu. Proses pengambilan keputusan yang dilakukan konsumen sering kali mengalami masalah yang didasarkan dari faktor kompleks yang menyangkut berbagai macam hal penentu keputusan tersebut. Oleh karena itu diharapkan pihak manajemen bank bisa lebih memahami apa saja faktor-faktor yang paling mempengaruhi dalam keputusan nasabah dalam melakukan pembelian (menggunakan produk/jasa bank) sehingga pihak pemasaran bank dapat lebih mudah memahami dalam pemenuhan keinginan nasabah.

Nasabah dalam mengambil keputusan untuk bertransaksi di bank karena adanya ketertarikan dari pelayanannya atau faktor lain yang diberikan bank kepada nasabah. Dari faktor-faktor tersebut maka akan menimbulkan minat nasabah sebelum ia mengambil keputusan.

Minat adalah kesukaan (kecenderungan hati) kepada sesuatu. Secara sederhana minat itu dapat diartikan suatu kecenderungan untuk memberikan perhatian kepada orang dan bertindak terhadap orang, aktivitas atau situasi yang menjadi objek dari minat itu tersebut dengan disertai perasaan senang (Shaleh dan Wahab : 2004).

Suryabrata (1988) mengatakan minat adalah kecenderungan dalam diri individu untuk tertarik pada sesuatu objek atau menyenangi sesuatu objek. Sedangkan menurut (Kotler : 2002) menjelaskan minat digambarkan sebagai situasi seseorang sebelum melakukan tindakan yang dapat dijadikan dasar untuk memprediksi perilaku atau tindakan tersebut.

Minat merupakan motivasi yang mendorong orang untuk melakukan apa yang mereka inginkan bila mereka bebas memilih. Selain itu, minat adalah dorongan kuat bagi seseorang untuk melakukan segala sesuatu dalam mewujudkan percapaian tujuan dan cita-cita yang menjadi keinginannya.

sebelum mengambil keputusan untuk membeli. Agar konsumen (nasabah) minat membeli, maka bank harus memberi pelayanan atau menjalin komunikasi yang baik kepada konsumen (nasabah).

Untuk bisa berkomunikasi secara efektif antara bank dengan nasabah maka bank harus mempunyai program-program promosi yang menarik, mampu mendidik karyawan bank supaya bersikap ramah dan mampu memberikan informasi yang jelas kepada nasabah serta mampu menarik konsumen untuk mencari informasi tambahan seputar pesan yang disampaikan oleh karyawan bank.

Dalam persaingan yang ketat penentuan lokasi juga mempunyai pengaruh yang cukup signifikan dalam aktivitas menghimpun dana masyarakat serta menyalurkan pembiayaan kembali kepada masyarakat. Sebab dengan penentuan lokasi yang tepat maka target pencapaian bank akan dapat diraih. Strategi lokasi seringkali dianggap sepele, namun ternyata lokasi dapat berdampak signifikan terhadap kelangsungan bank.

Selain itu, keberhasilan bank juga diukur dari pelayanan yang diberikan kepada nasabah. Dalam persaingan yang ketat dalam dunia perbankan saat ini, peranan petugas bank memegang peranan penting. Pelayanan adalah setiap kegiatan yang ditunjukan untuk memenuhi kebutuhan dan keinginan pelanggan (nasabah).

Jika promosi dan pelayanan yang dilakukan oleh karyawan bank kepada nasabah baik dan lokasi bank yang strategis maka akan timbul minat nasabah sehingga dari minat tersebut, nasabah akan mengambil keputusan untuk melakukan pembiayaan di bank syariah semakin meningkat.

B. Rumusan Masalah

Berdasarkan pemaparan latar belakang masalah diatas, maka dapat ditarik pokok permasalahannya sebagai berikut :

1. Apakah promosi berpengaruh secara langsung terhadap keputusan pengambilan pembiayaan KUR?

2. Apakah lokasi berpengaruh secara langsung terhadap keputusan pengambilan pembiayaan KUR?

3. Apakah pelayanan berpengaruh secara langsung terhadap keputusan pengambilan pembiayaan KUR?

4. Apakah minat nasabah berpengaruh langsung terhadap keputusan pengambilan pembiayaan KUR?

5. Apakah promosi, lokasi dan pelayanan berpengaruh secara tidak langsung terhadap keputusan pengambilan pembiayaan KUR dengan minat nasabah sebagai variabel intervening?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan yang hendak dicapai dalam penelitian ini adalah sebagai berikut :

2. Untuk mengetahui pengaruh langsung seberapa besar lokasi terhadap keputusan pengambilan pembiayaan KUR

3. Untuk mengetahui pengaruh langsung seberapa besar pelayanan terhadap keputusan pengambilan pembiayaan KUR

4. Untuk mengetahui pengaruh langsung seberapa besar minat nasabah terhadap keputusan pengambilan pembiayaan KUR

5. Untuk mengetahui pengaruh tidak langsung seberapa besar promosi, lokasi dan pelayanan terhadap keputusan pengambilan pembiayaan KUR dengan minat nasabah sebagai variabel intervening.

D. Manfaat Penelitian 1) Bagi Bank

Untuk mengetahui apakah variabel-variabel yang diambil peneliti berpengaruh terhadap kepuasan dan keputusan nasabah dalam pengambilan pembiayaan KUR yang kemudian nantinya bank akan menerapkan strategi yang lebih tepat agar nasabah merasa puas dan mengambil kembali pembiayaan KUR di BRISyariah Kcp Majapahit Semarang.

2) Bagi Penulis

3) Bagi Pembaca

Untuk menambah pengetahuan dan wawasan serta sebagai sumber referensi baru.

E. Sistematika Penulisan

Sistematika pembahasan ini bertujuan untuk menggambarkan alur pemikiran penulis dari awal hingga kesimpulan akhir. Adapun rencana sistematika pembahasan dari awal hingga akhir kesimpulan adalah sebagai berikut :

Bab pertama merupakan pendahuluan yang memuat latar belakang masalah yang menjelaskan alasan dan motivasi penelitian, kemudian dilanjutkan rumusan masalah sebagai inti penelitian. Tujuan dan kegunaan penelitian digunakan untuk menjawab rumusan masalah, selanjutnya sistematika penulisan yang bertujuan untuk menggambarkan alur pemikiran peneliti.

Bab kedua merupakan landasan teori yang berisi telaah pustaka kemudian dilanjutkan dengan teori, yang meliputi : pengertian promosi, lokasi, pelayanan, minat nasabah dan keputusan pengambilan pembiaayan KUR. Selanjutnya kerangka penelitian yang meliputi promosi, lokasi serta pelayanan terhadap minat nasabah dan keputusan pengambilan pembiayaan KUR di bank syariah.

penelitian, populasi dan sampel penelitian, waktu dan tempat penelitian, definisi operasional variabel, metode penelitian, pengujian instrumen penelitian dan teknik data.

Bab keempat merupakan analisis data dan pembahasan. Bab ini berisi tentang hasil analisis dari pengolahan data, baik analisis data secara dekriptif maupun analisis hasil pengujian hipotesis yang telah dilakukan. Analisis tersebut diinterprestasikan terhadap hasil pengolahan data dengan menggunakan teori.

BAB II LANDASAN TEORI

A.Telaah Pustaka

Di dalam telaah pustaka ini akan ditampilkan penelitian-penelitian terdahulu sebagai berikut :

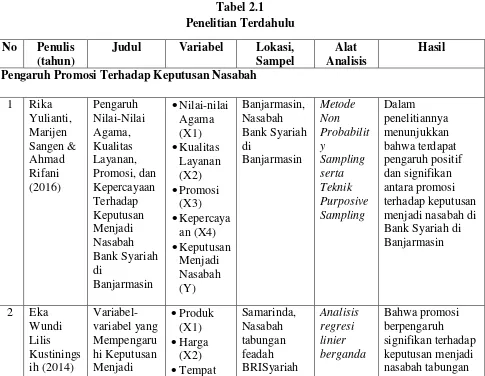

Tabel 2.1 Penelitian Terdahulu No Penulis

(tahun)

Judul Variabel Lokasi, Sampel

Alat Analisis

Hasil Pengaruh Promosi Terhadap Keputusan Nasabah

Nasabah

BPRS di Platinum iB pada Bank X Syariah Cabang Harmoni Jakarta

Banking (X4) promosi dan lokasi tidak berpengaruh terhadap keputusan nasabah dalam memilih jasa perbankan syariah.

Pengaruh Lokasi Bank Terhadap Keputusan Nasabah 9 Amalia

Bahwa lokasi bank mempunyai

Bahwa lokasi bank berpengaruh secara signifikan terhadap variabel

Amanah Syariah di Kota Kudus. di bank syariah.

(Y)

Pengaruh Negatif Lokasi Terhadap Keputusan Nasabah 14 Isnaeni

Hasil uji hipotesis menyatakan bahwa lokasi 0,023 < 0,05 (nilai probabilitas).

Nasabah bank mandiri di Surabaya. di Bank Syariah

Khasanah Ummat Purwokerto

Pengaruh Negatif Pelayanan Terhadap Keputusan Nasabah 20 Saiful

Minat produk di Bank Syariah Mandiri KCP Tulungagung

Terhadap

Indonesia

masyarakat di bank syariah

Pengaruh Negatif Promosi Terhadap Minat Nasabah 30 Widhi

Pengaruh Lokasi Terhadap Minat Nasabah 31 Rahma minat menabung di bank syariah

d menabung di bank syariah Medan

Pengaruh Negatif Lokasi Terhadap Minat Nasabah bahwa lokasi tidak berpengaruh terhadap minat masyarakat memilih bank syariah

Pengaruh Pelayanan Terhadap Minat Nasabah 40 Syaribulan

Meningkatka n Minat Menabung Ulang

(Y2)

Pengaruh Negatif Pelayanan Terhadap Minat Nasabah 45 Ayu

Pengaruh Promosi, Lokasi Serta Pelayanan Terhadap Keputusan Dengan Minat Nasabah Sebagai Intervening

Dwiyanto oleh minat nasabah.

B.Kerangka Teori 1. Promosi

Menurut Kotler dan Armstrong (2009 :72) promosi adalah kegiatan yang dilakukan perusahaan dalam upaya mengkomunikasikan suatu produk kepada konsumen sehingga dapat mempengaruhi minat beli konsumen terhadap produk perusahaan. Aktivitas yang mengkomunikasikan keunggulan produk dan membujuk pelanggan sasaran untuk membelinya.

Yupitri (2012) promosi merupakan usaha-usaha yang dilakukan oleh bank untuk lebih memperkenalkan bank tersebut kepada masyarakat luas baik melalui media elektronik maupun media cetak.

William J. Stanton (2006) promosi adalah unsur dalam bauran pemasaran perusahaan yang didayagunakan untuk memberitahukan, membujuk dan meningkatkan tentang produk perusahaan. Sedangkan menurut Gitosudarmo promosi merupakan kegiatan yang ditujukan untuk mempengaruhi konsumen agar mereka dapat menjadi kenal akan produk yang ditawarkan oleh perusahaan kepada mereka dan kemudian mereka menjadi senang untuk mempromosikan suatu produk dapat dipilih beberapa cara yaitu iklan, promosi penjualan, publisitas, personal selling yang disebut bauran pemasaran.

dalam menginformasikan, membujuk, dan mengingatkan kembali manfaat dari suatu produk sehingga mendorong konsumen untuk membeli produk tersebut. Oleh karena itu, promosi merupakan sarana yang paling ampuh untuk menarik dan mempertahankan nasabahnya. Salah satu tujuan promosi bank adalah menginformasikan segala jenis produk yang ditawarkan dan berusaha menarik calon nasabah baru. Kemudian promosi juga berfungsi mengingatkan nasabah akan produk, promosi juga ikut mempengaruhi nasabah untuk membeli dan akhirnya akan meningkatkan citra bank dimata para nasabahnya.

Menurut Kotler (2000) sarana promosi merupakan bagian dari bauran pemasaran yang terdiri dari empat variabel yaitu periklanan (Advertising), promosi penjualan (sales promotion), penjualan pribadi (personal celling) dan publisitas (publishing).

a) Periklanan (Advertising)

b) Penjualan Pribadi (Sales Prmotion)

Menurut Kotler (2000) penjualan pribadi adalah penyajian lisan dalam suatu pembicaraan dengan satu atau beberapa pembeli dengan tujuan melakukan penjualan. Penjualan pribadi merupakan komunikasi antar orang secara individual. Dalam operasinya personal selling lebih fleksibel dengan yang lain. Hal ini disebabkan karena tenaga-tenaga penjual tersebut dapat mengetahui secara langsung perilaku kosumen dan reaksi konsumen.

Tenaga penjual ini dapat pula membantu pihak manajemen dengan memberikan informasi tentang sikap konsumen. Tetapi di lain pihak kegiatan personal selling ini memberikan bebas ongkos yang semakin besar, apabila penggunaannya sangat luas dan sulit mendapat tenaga penjualan yang menguasai produknya dan menjual dengan baik.

c) Promosi Penjualan (Personal Selling)

d) Publisitas (Publicity)

Publisitas adalah kegiatan bank dalam rangka mengenalkan ke publik dengan media-media yang dikenal non komersial, yang dilakukan untuk meningkatkan citra bank di depan para calon nasabah atau nasabahnya melalui kegiatan sponsorship, amal dan bakti sosial.

Tujuan promosi (Herry Achmad Buchory dan Djaslim Saladin, 2006 : 79) adalah :

1. Memperkenalkan dan menjual jasa-jasa dan produk yang dihasilkan

2. Agar bank dapat menghadapi saingan dalam pasar yang semakin kompetitif dan kompleks

3. Menjual goodwill image dan idea yang baik tentang bank bersangkutan

Adapun Indikator-indikator promosi menurut Kotler & Armstrong (2010) adalah : periklanan, promosi penjualan, pemasaran langsung.

2. Lokasi

langsung dengan pembeli atau konsumen atau dengan kata lain lokasi juga merupakan tempat produsen menyalurkan produknya kepada konsumen.

Lokasi dalam jasa merupakan gabungan antara lokasi dan keputusan atau saluran distribusi dalam hal ini berhubungan dengan bagaimana cara menyampaikan jasa kepada masyarakat (Kasmir : 2008). Hal ini terkait dengan besarnya daya tarik pada pusat tersebut dan jarak antara lokasi dengan pusat tersebut. “sebagai suatu unsur bauran pemasaran jasa, elemen tersebut (produk, harga, promosi, tempat, orang, proses, pelayanan pelanggan) saling mempengaruhi satu saa lain sehingga bila salah satu tidak tepat pengorganisasiannya akan mempengaruhi strategi pemasaran jasa secara keseluruhan” (Lupiyoadi : 2009).

Menurut Kotler (1997) dalam penelitian Musnaini (2010) lokasi merupakan tempat penyampaian produk ke konsumen. Sedangkan menurut Fandy Tjiptono (2002 : 92) lokasi adalah tempat perusahaan beroperasi atau tempat perusahaan melakukan kegiatan untuk menghasilkan barang atau jasa yang mementingkan segi ekonominya. Pemilihan lokasi menurut Buchari Alma (2003 : 105) memilih lokasi usaha yang tepat sangat menentukan keberhasilan dan kegagalan usaha dimasa yang akan datang.

Faktor-faktor Penentu Lokasi

Menurut Fandy Tjiptono (2002 : 92) pemilihan lokasi fisik memerlukan pertimbangan cermat terhadap faktor-faktor berikut :

1) Akses yaitu lokasi yang dilalui mudah dijangkau sarana transportasi umum

2) Visibilitas yaitu lokasi atau tempat yang dapat dilihat dengan jelas dari jarak pandang normal

3) Lalu lintas, menyangkut dua pertimbangan utama yaitu :

a) Banyak orang yang berlalu lalang bisa memberikan peluang besar terjadinya impulse buying artinya keputusan pembelian yang sering terjadi spontan atau tanpa perencanaan

b) Kepadatan dan kemacetan lalu lintas bisa juga menjadi hambatan 4) Tempat parkir yang luas, nyaman dan aman

5) Ekspansi yaitu tersedia tempat yang cukup luas untuk perluasan usaha di kemudian hari.

Tujuan penentuan lokasi dan ruangan untuk mendukung keunggulan sumber daya manusia serta sistem yang dimiliki oleh perbankan. Secara rinci tujuan strategi lokasi dan lay out adalah (Rianto, 2012 : 131) :

lokasi-lokasi mesin ATM. Tujuannya agar dapat memberikan kemudahan bagi nasabah dalam bertransaksi atau beraktivitas bisnis yang terkait dengan pihak perbankan.

b) Agar bank dapat menentukan dan membeli atau menggunakan teknologi yang paling tepat dalam memberikan kecepatan dan keakuratan guna melayani nasabahnya.

c) Agar bank dapat menentukan lay out yang sesuai dengan standar keamanan, keindahan dan kenyamanan nasabahnya. Hal ini sebagai upaya agar nasabah merasa nyaman dalam melakukan transaksi dengan pihak bank, bahkan bila dapat menjadikan bank rumah keduanya.

d) Agar bank dapat menentukan metode antrian yang paling optimal terutama pada hari atau jam-jam sibuk. Sehingga nasabah dapat terlayani secara cepat, tepat dan akurat. Selain itu, bank harus mampu memberikan kenyamanan agar nasabah tidak merasa bosan dan marah ketika harus menunggu antrian. Hal ini bisa dilakukan dengan meletakkan hibungan dalam ruang tunggu bank seperti TV dll.

3. Pelayanan

Pelayanan merupakan perilaku produsen dalam rangka memenuhi kebutuhan dan keinginan konsumen demi tercapainya kepuasan pada konsumen. Menurut Hidayat (2009) semakin baik kualitas pelayanan yang diberikan oleh bank maka nasabah semakin puas terhadap layanan tersebut.

Menurut Kotler (2002) pelayanan adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun. Sedangkan menurut Hasibuan (2002) pelayanan adalah kegiatan pemberian jasa dari satu pihak ke pihak lainnya.

Menurut Fandy Tjiptono (2012 :4) pelayanan (service) bisa dipandang sebagai sebuah sistem yang terdiri atas dua komponen utama, yakni service operations yang kerap kali tidak tampak atau tidak diketahui keberadaannya oleh pelanggan (back office atau backstage) dan service delivery yang biasanya tampak (visible) atau diketahui pelanggan.

ditujukan melalui sikap dan sifat dalam memberikan pelayanan untuk kepuasan konsumen.

Layanan yang dilakukan bank ikut berperan dalam memajukan usaha bank. Kualitas pelayanan yang baik akan meminimumkan keluhan nasabah terhadap bank. Kualitas layanan yang baik dari bank merupakan respon yang dilakukan bank terhadap keinginan maupun kebutuhan nasabah (Astuti dan Mustikawati : 2013). Dengan merespon keinginan nasabah maka nasabah akan merasa lebih dihargai oleh bank sehingga keputusan nasabah untuk melakukan pembiayaan KUR di Bank syariah tersebut semakin besar. Keputusan nasabah melakukan pembiayaan KUR di Bank syariah yang tinggi dapat menciptakan nasabah yang loyal sehingga peluang nasabah untuk pindah ke bank lain semakin kecil.

Adapun Indikator-indikator dari variabel pelayanan adalah (Fandy Tjiptono, 2012 : 74) :

a) Tangibles ( Bukti Fisik)

Berkenaan dengan daya tarik fasilitas fisik, peralatan/ perlengkapan, dan material yang digunakan perusahaan serta penampilan petugas.

b) Reability (Kehandalan)

c) Responsiveness (Daya Tanggap)

Berkenaan dengan kesediaan dan kemampuan penyedia layanan untuk membantu para pelanggan dan merespon permintaan mereka dengan segera.

d) Assurance (Jaminan)

Berkenaan dengan pengetahuan dan kesopanan karyawan serta kemampuan mereka dalam menumbuhkan rasa percaya (trust) dan keyakinan pelanggan (confidence).

e) Empathy (Empati)

Berarti bahwa perusahaan memahami masalah para pelanggannya dan bertindak demi kepentingan pelanggan, serta memberikan perhatian personal dan pemahaman atas kebutuhan individual para pelanggan tersebut.

4. Minat Nasabah

Menurut Kotler : 2002 minat beli konsumen adalah sesuatu yang timbul setelah menerima rangsangan dari produk yang dilihatnya, dari sana timbul ketertarikan untuk mencoba produk tersebut sampai akhirnya timbul respon keinginan untuk membeli agar dapat memilikinnya.

Dengan demikian pengertian minat nasabah menurut Kanuk (2008 : 25) yaitu pengaruh eksternal, kesadaran akan kebutuhan, pengenalan produk dan evaluasi alternatif adalah hal yang dapat menimbulkan minat beli konsumen. Pengaruh eksternal ini terdiri dari usaha pemasaran dan faktor sosial budaya.

Dalam kamus Bahasa Indonesia, minat diartikan sebagai niat atau kehendak Menurut Theory Of Reasoned Action dari Fishbein dan Ajzen (1975 :97) yaitu : perilaku manusia dipengaruhi oleh kehendak/niat/minat. Minat merupakan keinginan individu untuk melakukan perilaku tertentu sebelum perilaku tersebut dilaksanakan. Adanya niat/minat untuk melakukan suatu tindakan akan menentukan apakah kegiatan tersebut akhirnya akan dilakukan.

perasaan itu dalam koordinasi yang harmonis, agar kehendak bisa diatur dengan sebaik-baiknya (Sukanto : 1985).

Indikator minat nasabah yaitu : ketertarikan, keinginan dan keyakinan. Ketertarikan ditujukan dengan adanya pemusatan perhatian dan perasaan senang. Keinginan ditunjukan dengan adanya dorongan ingin memiliki dan keyakinan ditujukan dengan adanya perasaan percaya diri individu terhadap kualitas, daya guna dan keuntungan dari produk yang akan dibeli (Kinnear dan Taylor : 1995).

A. Ada beberapa tahapan minat yaitu :

1) Informasi yang jelas sebelum memilih 2) Pertimbangan yang matang sebelum memilih 3) Keputusan memilih

Dengan demikian maka dapat diartikan bahwa minat adalah dorongan kuat seseorang untuk melakukan segala sesuatu dalam mewujudkan percapaian tujuan dan cita-cita yang menjadi keinginannya. Minat yang besar terhadap suatu hal merupakan modal yang besar untuk membangkitkan semangat untuk melakukan tindakan yang diminati dalam hal ini minat nasabah pada perbankan syariah.

B. Faktor-faktor yang Mempengaruhi Timbulnya Minat

Crow and Crow 2001 dalam (Ro‟uf : 2011) berpendapat ada tiga faktor

1) Faktor dorongan dari dalam

Artinya mengarah pada kebutuhan-kebutuhan yang muncul dari dalam individu, merupakan faktor yang berhubungan dengan dorongan fsik, motif, mempertahankan diri dari rasa lapar, rasa takut, rasa sakit dan juga dorongan ingin tahu membangkitkan minat untuk mengadakan penelitian dan sebagainnya.

2) Faktor motif sosial

Artinya mengarah pada penyesuaian diri dengan lingkungan agar dapat diterima dan diakui oleh lingkungannya atau aktivitas untuk memenuhi kebutuhan sosial, seperti bekerja, mendapatkan status dan mendapatkan perhatian dan penghargaan.

3) Faktor emosional atau perasaan

Artinya minat yang erat hubungannya dengan perasaan atau emosi, keberhasilan dalam beraktivitas yang didorong oleh minat akan membawa rasa senang dan memperkuat minat yang sudah ada, sebaliknya kegagalan akan mengurangi minat individu tersebut.

C. Macam-macam Minat

Menurut Shaleh dan Wahab (2004) minat dapat dibagi menjadi tiga macam (berdasarkan cara mengungkapkannya) yaitu ;

kebutuhan biologis atau jaringan-jaringan tubuh. Sedangkan minat kultural atau minat social adalah minat yang timbul karena proses belajar.

2) Berdasarkan arahnya, minat dapat dibedakan menjadi minat intrinsik dan ekstrinsik. Minat intrinsik adalah minat yang langsung berhubungan dengan aktivitas itu sendiri. Minat ekstrinsik adalah minat yang berhubungan dengan tujuan akhir dari kegiatan tersebut. 3) Berdasarkan cara mengungkapkan, minat dapat dibedakan menjadi

empat yaitu :

a. Expressed Interest : minat yang diungkapkan dengan cara meminta

kepada subjek untuk menyatakan kegiatan yang disenangi maupun tidak, dari jawabannya dapat diketahui minatnya.

b. Manifest Interest : minat yang diungkapkan dengan melakukan pengamatan langsung.

c. Tested Interest : minat yang diungkapkan dengan melakukan pengamatan langsung

d. Inventoried Interest : minat yang diungkapkan dengan menggunakan alat-alat yang sudah distadarisasikan.

5. Keputusan Pengambilan Pembiayaan

langkah-langkah tertentu pada saat melakukan pembelian. Langkah-langkah-langkah ini termasuk pengenalan masalah, mencari, evaluasi alternatif, memilih, dan evaluasi pasca perolehan.

Kotler (2002 : 207) keputusan nasabah dalam mengambil kredit yaitu sebuah proses keputusan mengambil kredit pada suatu bank.

Hasan (2002) menjelaskan bahwa dalam pengambilan keputusan hendaknya harus dipahami empat unsur-unsur atau komponen-komponen dari sebuah pengambilan keputusan : 1) tujuan dari pengambilan keputusan, 2) identifikasi alternatif-alternatif keputusan untuk memecahkan masalah, 3) perhitungan mengenai faktor-faktor yang tidak dapat diketahui sebelumnya/diluar jangkauan manusia, 4) sarana atau alat untuk mengevaluasi atau mengukur hasil dari suatu pengambilan keputusan.

Menurut Kotler (2005) seseorang mengambil keputusan pembelian dapat melalui 5 tahapan yaitu :

a) Pengenalan terhadap kebutuhan

masalah apa yang timbul, apa yang menyebabkan dan bagaimana masalah itu bisa mengarahkan konsumen pada produk tertentu.

b) Pencarian informasi

Seseorang terdorong oleh kebutuhan akan melakukan proses pembelian lebih lanjut yaitu pencarian informasi mengenai sumber-sumber dan menilainya. Ketika semakin banyak informasi yang diperoleh maka kesadaran konsumen terhadap sebuah produk akan meningkat. Pada tahap ini, konsumen mencari informasi scara aktif mengenai sebuah produk yang diinginkan.

c) Evaluasi alternatif

Konsumen akan menggunakan perhitungan yang cermat dan logis dalam memproses informasi untuk sampai pada pilihanya. Atas dasar tujuan pembelian, alternatif-alternatif pembelian yang telah diidentifikasi akan dinilai dan diseleksi menjadi satu alternatif pembelian yang memenuhi dan memuaskan kebutuhan serta keinginanya.

d) Keputusan pembelian

keputusan menyangkut jenis produk, merk, penjual, kuantitas, waktu pembelian dan cara pembayarannya. Dalam tahap ini, konsumen akan memilih penjual yang terbaik untuk membeli barang.

e) Purna atau pasca pembelian

Setelah memutuskan untuk mengambil suatu produk, proses pembelian tidak berakhir pada saat produk sudah dibeli tetapi berlanjut sampai periode sesudah pembelian. Konsumen akan merasakan suatu keputusan atau ketidakpuasan setelah membeli suatu barang atau jasa. Konsumen merasa puas dan tidak puas didasarkan pada harapan konsumen dan kinerja yang dirasakan.

Sedangkan untuk indikator-indikator keputusan nasabah (Kotler : 2002) adalah :

1) Persepsi melihat kinerja karyawan 2) Kepuasan kredit yang ditawarkan 3) Penyediaan informasi pada saat diminta 4) Jarak antara rumah ke bank

6. KUR

Merupakan kredit modal kerja atau investasi kepada debitur yang mempunyai usaha produktif dan layak namun terkendala dalam penyediaan agunan tambahan yang mencukupi. (BUMN : 2017).

Dalam rangka pemberdayaan usaha mikro kecil menengah (UMKM), penciptaan lapangan pekerjaan dan penanggulangan kemiskinan, pemerintah menerbitkan paket kebijakan yang bertujuan meningkatkan sektor riil dan memberdayakan UMKM. Kebijakan pengembangan dan pemberdayaan UMKM mencakup :

a) Peningkatan akses pada sumber pembiayaan b) Pengembangan kewirausahaan

c) Peningkatan pasar produk UMKM d) Reformasi regulasi UMKM

KUR atau kredit usaha rakyat yang diberikan oleh perbankan syariah kepada UMKM yang feasible tapi belum bankable. Artinya usaha tersebut memiliki prospek bisnis yang baik dan memiliki kemampuan untuk mengembalikan.

sisanya sebesar 30% ditanggung oleh bank pelaksana pinjaminan KUR diberikan dalam rangka meningkatkan akses UMKM pada sumber pembiayaan untuk mendorong pertumbuhan ekonomi nasional. Bank-bank yang mendapatkan KUR adalah Mandiri, BSM, BRI, BRIS, Bukopin, BTN.

Penggunaan kata kredit pada produk ini tidak mempengaruhi pada sistem pembiayaan yang dilaksanakan. Penggunaan kata kredit bukan berarti bank menggunakan sistem bunga dalam pelaksanaan pembiayaan. Pelaksanaan pembiayaan KUR di bank syariah dirubah dan disesuaikan dengan prinsip-prinsip syariah yang ditetapkan.

7. BRISyariah

Bank syariah sebagai lembaga intermediasi melakukan kegiatan operasionalnya dengan menghimpun dana dari masyarakat melalui dua prinsip yaitu prinsip wadiah yad dhammanah dan wadiah mutlaqah (Wiroso : 2005).

Menurut Syarif (2002) bank syariah adalah bank yang didirikan untuk memenuhi kebutuhan manusia akan jasa perbankan, dengan teknik perbankan yang dilakukan terjauh dari yang bertentangan dengan ajaran agama Islam.

BRI Syariah adalah lembaga perbankan syariah. Bank yang sudah berdiri sejak tahun 1969 yang dulu bernama Bank Jasa Arta kemudian diambil alih oleh Bank Rakyat Indonesia menjadi bank umum syariah tahun 2008 dan UUS BRI digabung pada tahun 2009.

Dua tahun lebih BRISyariah hadir mempersembahkan sebuah bank ritel modern terkemuka dengan layanan finansial sesuai kebutuhan nasabah dengan jangkauan termudah untuk kehidupan lebih bermakna. Melayani nasabah dengan pelayanan prima dan menawarkan beragam produk yang sesuai dengan harapan nasabah dengan prinsip syariah.

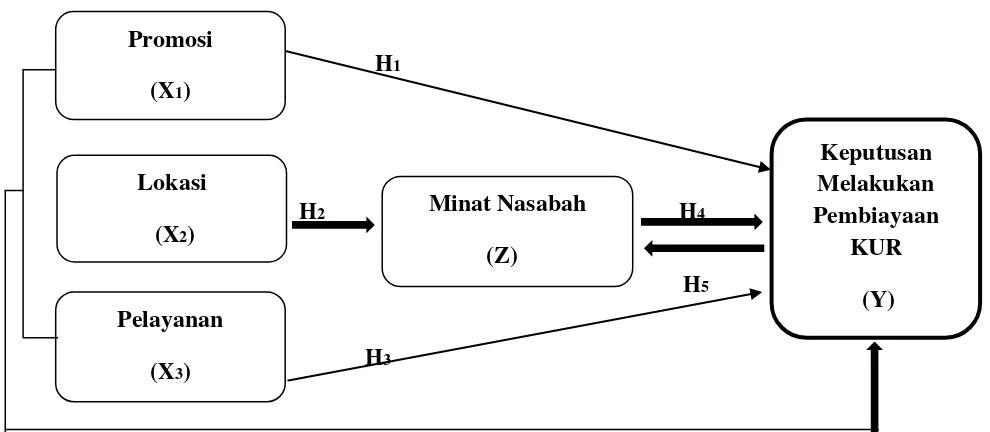

C. Kerangka Penelitian

Berikut ini adalah kerangka pemikiran yang penulis gambarkan, untuk mempermudah dalam memahami arahan tujuan penelitian ini :

Gambar 2.1 Kerangka Pemikiran

H1

H2 H4

H5

H3

D. Hipotesis

1. Pengaruh Promosi terhadap Keputusan Nasabah

Menurut Indriyo Gitosudarmo promosi merupakan kegiatan yang ditujukan untuk mempengaruhi konsumen agar mereka dapat menjadi kenal akan produk yang ditawarkan oleh perusahaan kepada mereka dan kemudian mereka menjadi senang lalu membeli produk tersebut.

Lokasi

(X2)

Pelayanan

(X3)

Minat Nasabah

(Z)

Keputusan Melakukan Pembiayaan

KUR (Y) Promosi

Tjiptono (2008 : 29) promosi penjualan adalah bentuk persuasi langsung melalui penggunaan berbagai insentif yang dapat diukur untuk merangsang pembelian produk dengan segera dan meningkatkan jumlah barang yang dibeli pelanggan. Sedangkan menurut Kotler & Armstrong (2008 : 206) promosi penjualan insentif jangka pendek untuk mendorong pembelian atau penjualan produk atau jasa. Hal ini juga sejalan dengan penelitian yang dilakukan oleh Rika Yulianti, Marijen Sangen & Ahmad Rifani (2016) yang berjudul “Pengaruh Nilai-nilai Agama, Kualitas Layanan, Promosi dan

Kepercayaan Terhadap Keputusan Menjadi Nasabah Bank Syariah di Banjarmasin” hasil penelitiannya menunjukkan bahwa terdapat pengaruh

positif dan signifikan antara promosi terhadap keputusan menjadi nasabah di Bank Syariah di Banjarmasin.

Sama halnya penelitian yang dilakukan oleh Darna dan Dita Pramudya Wardani (2013) dalam penelitiannya yang berjudul “Pengaruh Bauran

Promosi Terhadap Keputusan Pengambilan Produk Pembiayaan KPR Platinum iB pada Bank X Syariah Cabang Harmoni Jakarta” dalam penelitian

ini dilakukan pengujian dengan bentuk promosi melalui pengadaan event-event atau pameran-pameran yang berhubungan dengan properti seperti

Maka penulis merumuskan hipotesis penelitian dan akan dibuktikan kebenarannya dalam penelitian ini adalah :

H1 : Faktor Promosi (X1) berpengaruh positif dan signifikan terhadap keputusan nasabah

2. Pengaruh Lokasi terhadap Keputusan Nasabah

Lokasi Bank syariah yang strategis dan mudah dijangkau menjadi salah satu pertimbangan dalam mengajukan pembiayaan pada bank syariah. Oleh karena itu, transaksi perbankan dilakukan secara bertatap muka antara konsumen dan pegawai bank, maka lokasi yang strategis merupakan salah satu pertimbangan dalam memilih lokasi kantor bank.

Penelitian sebelumnya dilakukan oleh Chotimah (2014) yang meneliti tentang “Pengaruh Produk, Pelayanan, Promosi dan Pelayanan Terhadap

Masyrakat Memilih Bank Syariah di Surakarta” dengan hasil penelitian

menunjukkan lokasi berpengaruh terhadap keputusan masyarakat memilih bank syarah di Surakarta.

Hidayati (2013) dengan judul “Analisis keputusan pengusaha muslim dalam melakukan pembiayaan pada bank syariah di Tulungagung” analisis

signifikan terhadap keputusan pengusaha muslim dalam melakukan pembiayaan.

Berbeda dengan penelitian Utomo (2014) dengan judul “Analisis Faktor

-Faktor Yang Mempengaruhi Keputusan Nasabah Dalam Memilih Jasa Perbankan Syariah” analisis yang digunakan adalah Regresi Logistik yang menyatakan bahwa promosi dan lokasi tidak berpengaruh terhadap keputusan nasabah dalam memilih jasa perbankan syariah.

Maka penulis merumuskan hipotesis penelitian dan akan dibuktikan kebenarannya dalam penelitian ini adalah :

H2 : Faktor lokasi berpengaruh positif dan signifikan terhadap keputusan nasabah.

3. Pengaruh Pelayanan terhadap Keputusan Nasabah

Penelitian sebelumnya dilakukan oleh Daulay (2010) yang meneliti tentang “Analisis Pelayanan dan Bagi Hasil Terhadap Keputusan Menabung

Nasabah Pada Bank Syariah di Kota Medan” analisis yang digunakan analisis

regresi linier berganda dengan hasil penelitian menunjukkan bahwa variabel pelayanan berpengaruh positif dan signifikan terhadap keputusan nasabah menabung di Bank Syariah.

Atmojo (2017) yang meneliti “Pengaruh Kualitas Pelayanan, Produk

Pembiayaan dan Lokasi Terhadap Keputusan Menjadi Nasabah Bank Pembiayaan Rakyat Syariah Khasanah Ummat Purwokerto” analisis yang

digunakan adalah regresi linier berganda dengan hasil penelitian menunjukkan bahwa kualitas pelayanan secara simultan berpengaruh terhadap keputusan menjadi nasabah di BPRS Khasanah Ummat.

Berbeda dengan penelitian Ma‟arif (2016) yang berjudul “Faktor-faktor

yang mempengaruhi keputusan nasabah bertransaksi di Bank Syariah (studi kasus di BSM Cabang Boyolali)” analisis yang digunakan regresi linier

berganda dengan hasil penelitian menyatakan bahwa pelayanan tidak berpengaruh terhadap keputusan nasabah bertransaksi di Bank Syariah Mandiri Cabang Boyolali.

H3 : Faktor Pelayanan berpengaruh positif dan signifikan terhadap keputusan nasabah.

4. Pengaruh Minat Nasabah terhadap Keputusan Nasabah

Minat beli konsumen pada dasarnya merupakan faktor pendorong dalam pengambilan keputusan pembelian terhadap suatu produk. Minat (Interest) digambarkan sebagai situasi dimana konsumen belum melakukan suatu tindakanyang dapat dijadikan dasar untuk memprediksi perilaku atau tindakan tersebut. Minat merupakan perilaku yang muncul sebagai renspon terhadap suatu objek yang menunjukkan keinginan pelanggan untuk melakukan pembelian (Kotler, 2005 :15).

Penelitian sebelumnya yang dilakukan oleh Anburika (2018) yang meneliti “Pengaruh Minat dan Preferensi Terhadap Keputusan Nasabah

Memilih Produk-produk di Bank Syariah Mandiri KCP Tulungagung” analisis yang dipakai adalah Analisis Regresi Linier Berganda dengan hasil penelitian menunjukkan bahwa minat berpengaruh signifikan terhadap keputusan nasabah memilih produk-produk di Bank Syariah Mandiri KCP Tulungagung.

menyatakan bahwa minat nasabah tidak memiliki pengaruh terhadap keputusan nasabah.

Maka penulis merumuskan hipotesis penelitian dan akan dibuktikan kebenarannya dalam penelitian ini adalah :

H4 : Faktor minat nasabah berpengaruh positif terhadap keputusan nasabah.

5. Pengaruh Promosi, Lokasi serta Pelayanan terhadap Keputusan Nasabah dengan Minat Nasabah sebagai Variabel Intervening

Promosi sangat berpengaruh terhadap pemasaran, dengan begitu seorang marketing harus pandai-pandai dalam mengajak dan mempengaruhi agar nasabah mau melakukan pembiayaan di bank tertentu. Selain promosi, lokasi bank juga diperhatikan nasabah untuk melakukan pembiayaan, jauhnya lokasi terhadap rumah nasabah dan kurang strategisnya lokasi bank membuat nasabah berpikir ulang untuk melakukan pembiayaan di bank tersebut. Namun, jika promosinya bagus, lokasi bank strategis tetapi pelayanan bank ke nasabah kurang baik maka ini juga sangat mempengaruhi keputusan nasabah untuk melakukan pembiayaan. Oleh karena itu, ketiganya sangat dibutuhkan dan berpengaruh terhadap keputusan nasabah.

promosi, lokasi serta pelayanan terhadap keputusan nasabah melakukan pembiayaan KUR di BRISyariah KCP Majapahit. Dimana nantinya akan diuji apakah dengan adanya variabel minat nasabah ini dapat memediasi atau tidak. Dari penelitian sebelumnya minat nasabah muncul sebelum ia mengambil suatu keputusan untuk membeli suatu produk.

M.J Kondoy (2016) yang meneliti “Bauran Pemasaran Dan Pengaruhnya

Terhadap Keputusan Menjadi Nasabah di BPR Prisma Dana Manado Dengan Minat Menabung Sebagai Variabel Intervening” analisis yang digunakan adalah Analysis Path dengan hasil penelitian menunjukkan bahwa minat menabung memediasi antara bauran pemasaran terhadap keputusan menjadi nasabah BPR Prisma.

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Dalam penelitian ini peneliti menggunakan metode pendekatan kuantitatif. Metode ini disebut kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan statistik (Sugiyono : 2014).

Jenis penelitian ini adalah penelitian lapangan (field research).Jika dilihat dari sifatnya, penelitian ini bersifat deskriptif analisis, yaitu penelitian yang memaparkan data yang didapatkan di lapangan dan selanjutnya dilakukan analisis dengan menggunakan pendekatan landasan teori yang ada sebagai pijakan dalam menganalisis. Selain itu, peneliti menggunakan penelitian kepustakaan guna membantu melengkapi data-data yang dibutuhkan dalam penelitian.

B. Lokasi dan Waktu Penelitian

Penelitian yang akan dilakukan penulis di BRISyariah KCP Majapahit Semarang karena pelayanan karyawan yang baik dan ramah, tempatnya yang strategis dan dekat dengan rumah. Waktu penelitian dilaksanakan selama dua pekan yaitu pekan ke-1 dan ke-2 Agustus 2018.

C. Populasi dan Sampel

Populasi berasal dari bahasa Inggris populationy yang artinya jumlah penduduk. Jadi populasi adalah seluruh data yang menjadi perhatian peneliti dalam suatu ruang lingkup dan waktu yang ditentukan (Zuriah : 2007). Populasi yang akan digunakan dalam penelitian ini adalah seluruh nasabah yang melakukan pembiayaan KUR di BRISyariah KCP Majapahit Semarang.

Menurut Syofian Siregar (2017 :56) sampel adalah suatu prosedur pengambilan data, dimana hanya sebagian populasi saja yang diambil dan digunakan untuk menentukan sifat serta ciri yang dikehendaki dari suatu populasi. sampel pada penelitian ini adalah sebagian nasabah yang melakukan pembiayaan KUR di BRISyariah KCP Majapahit Semarang.

Keterangan :

n : ukuran sampel

N : ukuran populasi

e : Tingkat kesalaahan (eror level) 10%

Sampel yang akan diteliti diambil dengan menggunakan rumus Solvin dengan taraf kesalahan 10% atau dapat disebut dengan kepercayaan sampel 90%. Perhitungannya sebagai berikut :

S = ( )

= 67,7 dibulatkan menjadi 68

D. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan suatu proses pengumpulan data primer dan sekunder dalam suatu penelitian (Syofian Siregar, 2017 : 39).

Menurut Sugiyono (2002) metode pengumpulan data yang umum digunakan dalam suatu penelitian adalah wawancara, kuesioner dan observasi.

Dalam penelitian ini data diperoleh dengan menggunakan kuesioner yang dibagikan secara langsung kepada nasabah yang melakukan pembiayaan KUR di BRISyariah KCP Majapahit Semarang. Kuesioner yang dimaksud merupakan daftar pernyataan yang harus dijawab oleh responden yang merupakan sampel dari penelitian. Responden akan menilai setiap pernyataan dengan menggunakan skala Likert dari persepsi responden bahwa responden sangat tidak setuju atau sangat setuju yang dipertimbangkan suatu pernyataan yang ada dalam kuesioner.

E. Skala Pengukuran

Skala pengukuran data adalah prosedur pemberian angka pada suatu objek agar dapat menyatakan karakteristik dari objek tersebut (Syofian Siregar, 2017 : 46).

pernyataan yaitu pernyataan positif dan negatif. Pernyataan positif diberi skor 5,4,3,2 dan 1, sedangkan pernyataan negatif diberi skor 1,2,3,4 dan 5. Bentuk jawabanya mulai dari sangat setuju, setuju, netral, tidak setuju dan sangat tidak setuju.

F. Definisi Konsep dan Operasional

Agar penelitian ini dapat dilaksanakan sesuai dengan yang diharapkan, maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah yang termuat dalam operasional variabel penelitian. Secara rinci operasionalisasi variabel penelitian adalah sebagai berikut :

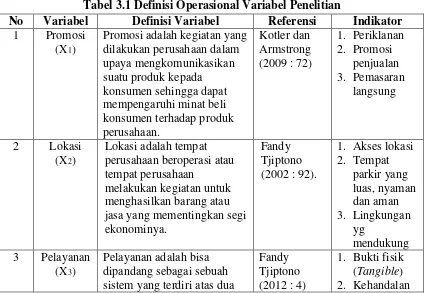

Tabel 3.1 Definisi Operasional Variabel Penelitian

No Variabel Definisi Variabel Referensi Indikator 1 Promosi

(X1)

Promosi adalah kegiatan yang dilakukan perusahaan dalam upaya mengkomunikasikan suatu produk kepada konsumen sehingga dapat mempengaruhi minat beli konsumen terhadap produk perusahaan.

Lokasi adalah tempat perusahaan beroperasi atau tempat perusahaan

melakukan kegiatan untuk menghasilkan barang atau jasa yang mementingkan segi ekonominya.

Fandy Tjiptono (2002 : 92).

1. Akses lokasi 2. Tempat

Pelayanan adalah bisa dipandang sebagai sebuah sistem yang terdiri atas dua

komponen utama yaitu

service operations yang kerap kali tidak tampak atau tidak diketahuI keberadaannya oleh pelanggan (back office atau backstage) dan service delivery yang biasanya tampak (visible) atau diketahui pelanggan (sering disebut pula front office atau frontstage).

Keputusan nasabah dalam mengambil kredit yaitu sebuah proses keputusan mengambil kredit pada suatu bank 4. Jarak antara

G. Instrumen Penelitian

Pada prinsipnya meneliti adalah melakukan pengukuran, maka harus ada alat ukur yang baik. Alat ukur dalam penelitian biasanya dinamakan instrumen penelitian. Jadi instrumen penelitian adalah suatu alat yang dapat digunakan untuk memperoleh, mengolah dan mengintrestasikan informasi yang diperoleh dari para responden yang dilakukan dengan menggunakan pola ukur yang sama (Syofian Siregar, 2017 : 75).

Penelitian ini terdapat lima instrumen penelitian yaitu Promosi, Lokasi, Pelayanan, minat nasabah dan keputuan nasabah melakukan pembiayaan KUR di BRISyaiah KCP Majapahit. Instrumen penelitian promosi terdiri dari 3 pernyataan, Lokasi terdiri dari 3 Pernyataan, Pelayanan terdiri dari 7 pernyataan, minat nasabah terdiri dari 3 pernyataan dan keputusan nasabah melakukan pembiayaan KUR di BRISyaiah KCP Majapahit terdiri dari 5 pernyataan. Responden akan menilai setiap pernyataan dengan menggunakan skala Likert 5 point, dari persepsi responden bahwa responden sangat setuju sampai dengan sangat tidak setuju.

identitas peneliti, maksud penelitian yang dilakukan dan jaminan kerahasiaan data penelitian.

H. Uji Instrumen Penelitian

Instrumen yang digunakan dalam penelitian ini haruslah valid, yang berarti instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur. Instrumen juga harus reliabel, yang berarti bila digunakan beberapa kali untuk mengukur objek yang sama, akan menghasilkan data yang sama. Uji coba instrumen dalam penelitian ini dilakukan pada bulan Agustus 2018 dengan ketentuan jumlah yaitu 100 responden nasabah pembiayaan KUR BRISyariah KCP Majapahit.

1. Uji Validitas

Menurut Ghozali (2011), Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner . suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Uji validitas dilakukan dengan mengukur derajat ketetapan antara data yang sesungguhnya terjadi pada objek penelitian dengan data yang dilaporkan peneliti. Digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Sebuah instrumen dikatakan valid apabila mampu mengukur apa yang diinginkan dan dapat mengungkap data dari variabel yang diteliti secara tepat. Uji validitas dalam penelitian ini menggunakan teknik Product moment dengan rumus sebagai berikut (Suharsimi, Arikunto, 2006 :170) :

( )( )

√( ( )( ( ))

:

rxy : koefisien korelasi antara X dan Y

N : Jumlah responden

∑X : Jumlah skor butir soal (Jumlah nilai X)

∑Y : Jumlah skor total (Jumlah Y)

∑XY : Total perkalian skor item dan total (jumlah hasil kali nilai X dan

Y)

∑X² : Jumlah kuadrat skor butir soal (jumlah kuadrat nilai X)

Pengambilan keputusan jika nilai korelasi berbintang 2 dan jika nilai signifikansi < 0,05 dinyatakan valid namun jika nilai signifikansi > 0,05 maka dinyatakan tidak valid. Dapat juga dilakukan dengan cara r hitung > r tabel (α ; n-2). maka pertanyaan variabel tersebut reliabel dan jika nilai Alpha

kurang dari 0,3 atau r hitung < r tabel, maka pertanyaan variabel tersebut tidak reliabel (Siregar, 2017 : 77).

2. Uji Reliabilitas

Menurut (Ghozali, 2011 : 47) Reliabilitas sebenarnya adalah alat untuk mengukur suatu kuesioner yang merupakan dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyaataan adalah konsisten atau stabil dari waktu ke waktu.

Kriteria pengujian instrumen dikatakan handal apabila r dihitung lebih besar dari r tabel pada taraf signifikansi 10% (Sugiyono, 2012 :365)

( ) ( ( ) )

Keterangan :

K : Mean kuadrat antara subjek

∑S²t : Mean kuadrat kesalahan

S²t : Varian total

Pengambilan keputusan berdasarkan jika nilai Alpha melebihi 0,6 maka pertanyaan variabel tersebut reliabel dan jika nilai Alpha kurang dari 0,6 maka pertanyaan variabel tersebut tidak reliabel (Imam Ghozali, 2006). Perhitungan untuk mencari tingkat keandalan data instrumen dalam penelitian ini dibantu dengan SPSS 15.0

I. Uji Asumsi Klasik

a. Uji Normalitas

Pengujian ini berguna untuk mengetahui apakah variabel dependen, independen, atau keduanya berdistribusi normal, mendekati normal atau tidak (Husein Umar, 2008 :79). Sampel penelitian ini diuji dengan pengujian Kolmogorov-Smirnov untuk mengetahui apakah sampel merupakan jenis distribusi normal. Jika angka signifikansi Kolmogorov-Smirnov Sig>0,05 maka menunjukkan bahwa data berdistribusi normal. Sebaliknya, jika angka signifikansi Kolmogorov-Smirnov Sig<0,05 maka menunjukkan bahwa data tidak berdistribusi normal. Hipotesis yang diajukan adalah sebagai berikut :

√

Keterangan :

KD : harga Kolmogorov-Smirnov yang dicari

n1 : Jumlah sampel yang diobeservasi

n2 : jumlah sampel yang diharapkan

Ho : Data X berdistribusi normal

Ha : Data X tidak berdistribusi normal

Jika Sig (p) > 0,05 maka Ho didukung

Jika Sig (p) < 0,05 maka Ho ditolak (Joko Sulistyo, 2010)

b. Uji Linearitas

Uji linearitas digunakan untuk mengetahui apakah dalam model regresi terhadap hubungan yang linier atau tidak antara variabel bebas dengan variabel terikat. Dalam pengambilan keputusan jika nilai signifikansi > 0,05 maka hubungan antar variabel bisa dikatakan linear (Sarjono dan Julianita, 2011 : 80). Namun, jika nilai signifikansi < 0,05 maka tidak terdapat hubungan yang linier antara variabel bebas dengan variabel terikat. Analisis regresi linear dapat juga dilakukan dengan menggunakan nilai F sebagai rumusnya :

Keterangan :

F reg : harga bilangan F untuk garis regresi

RK reg : Rerata kuadrat garis regresi

RK res : Rerata kuadrat residu

yang linier antara variabel bebas dengan variabel terikat. Begitupun sebaliknya, jika nilai F hitung > F tabel, maka tidak terdapat hubungan yang linier antara variabel bebas dengan variabel terikat (Sahid Raharjo : 2017).

c. Uji multikolonearitas

Uji multikolonearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas (Siregar, 2017 : 180).

Kriteria pengambilan keputusan ada dua cara yaitu berdasarkan nilai tolerance dan berdasarkan nilai VIF (Raharjo : 2017). Berikut rumusnya:

1) Nilai Tolerance

Tolerance > 0,10 “Tidak terjadi multikolinieritas”

Tolerance < 0,10 “Terjadi multikolinieritas”

2) Nilai VIF

VIF < 10,00 “Tidak terjadi multikolinieritas”

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian residual dari satu obeservasi dengan yang lain. Pengujian ini dilakukan dengan menggunakan uji glejser. Uji glejser mengusulkan untuk meregresi nilai absolut residual terhadap variabel independen. (Imam Ghozali, 2006) dengan rumus :

Suatu uji itu baik apabila uji terssebut tidak terjadi heterokedastisitas. Berikut dasar pengukurannya :

Sig > 0,05 “Tidak terjadi Heterokedastisitas”

Sig < 0,05 “Terjadi Heterokedastisitas”

J. Uji Statistik a. Uji T

Uji ini bertujuan untuk mengetahui ada atau tidaknya pengaruh parsial (sendiri) yang diberikan variabel bebas (X) terhadap variabel terikat (Y).

Kriteria dalam menentukan uji T adalah :

1) Jika nilai sig < 0,05 atau t hitung > t tabel maka terdapat pengaruh variabel X terhadap variabel Y.

Dengan rumus : t tabel = t (α/2 ; n-k-1)

Keterangan :

α = tingkat kesalahan

k = jumlah variabel X

n = jumlah sampel

b. Uji F

Uji F digunakan untuk mengetahui ada atau tidaknya pengaruh simultan (bersama-sama) yang diberikan variabel bebas (X) terhadap variabel terikat (Y).

Kriteria dalam menentukan uji F adalah :

1) Jika nilai sig < 0,05 atau F hitung > F tabel maka terdapat pengaruh variabel X secara simultan terhadap variabel Y.

2) Jika nilai sig > 0,05 atau F hitung < F tabel maka tidak terdapat pengaruh variabel X secara simultan terhadap variabel Y.

Dengan Rumus : F tabel = F (k ; n-k) c. Koefisien Determinasi (R²)

Ciri-ciri R² adalah :

1) Besarnya nilai koefisien determinasi terletak antara 0 sampai dengan 1, jadi nilai R² terletak antara 0< R²<1.

2) Nilai 0 menunjukkan tidak adanya hubungan yang sempurna antara variabel independen dengan variabel dependen.

3) Nilai 1 menunjukkan adanya hubungan yang sempurna antara variabel independen dengan variabel dependen.

4) Menghitung koefisien determinasi (R²) untuk menilai besarnya sumbangan atau kontribusi variabel independen terhadap variabel dependen.

K. Analisis Jalur (Path Analysis)

Untuk menguji pengaruh variabel intervening (Ghozali, 2013:246) yaitu pada hipotesis ke-5 pengaruh antara promosi, lokasi serta pelayanan terhadap keputusan pengambilan pembiayaan KUR dengan minat nasabah sebagai variabel intervening. Analisis jalur merupakan perluasan dari analisis regresi linier

berganda.

Salbegin = α + p2Educ + el (1)

Salary = α + p1Educ + p3Salbegin + e2 (2)

Keterangan :

besarnya nilai e = √( 1-R²)