NASABAH NON-MUSLIM MENJADI NASABAH BANK SYARIAH (WILAYAH JAKARTA TIMUR)

Oleh : RANDY ANDIKA NIM: 108081000114

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

Nama panggilan : Randy

Jenis Kelamin : Laki-laki

Tempat, tanggal lahir : Jakarta, 09 Agustus 1989

Kewarganegaraan : Indonesia

Agama : Islam

Alamat : Jln.H.Bakri Rt 02/7 No.60 Jombang, Ciputat, Tangerang Selatan

E-mail address : [email protected]

PENDIDIKAN

Tamat th. 2001 : SDN 08 Pagi Jakarta Tamat th. 2004 : SLTPN 87 Jakarta Tamat th. 2007 : SMKN 18 Jakarta

Tamat th. 201.. : UIN Syarif Hidayatullah Jakarta

LATAR BELAKANG KELUARGA

Ayah : Mansyur

Ibu : Helda

Anak ke/dari : 2/3 bersaudara

Alamat : Jln.H.Bakri Rt 02/7 No.60 Jombang, Ciputat, Tangerang Selatan

PENGALAMAN BERORGANISASI

Anggota Ikatan Mahasiswa Muhammadiyah

KEMAMPUAN KOMPUTER

Ms Word : Baik

Ms Excel : Baik

ii

By The: Randy Andika

ABSTRACT

This study aims to determine the effect of location, service, religious stimuli, reputation, profit sharing (profit sharing), and the promotion of the interests of non-Muslim customers become bank customers Shari'ah. This study uses primary data obtained by spreading questionnaires to customers who are non-Muslims in East Jakarta. Sampling was performed using samples intentional and accidental. The sample in this study amounted to 68 respondents. The analysis used is multiple linear regression.

The results of this study indicate that the location, service, religious stimuli, reputation, profit sharing (profit sharing), and promotion affect the interests of non-Muslim customers simultaneously (F) or partially (t).

iii

Oleh: Randy Andika

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh lokasi, pelayanan, religius stimuli, reputasi, profit sharing (bagi hasil), dan promosi terhadap minat nasabah non-muslim menjadi nasabah bank syari’ah.Penelitian ini menggunakan data primer yang diperoleh dengan menyebar kuesioner kepada nasabah non-muslim yang berada di wilayah Jakarta Timur. Pengambilan sampel dilakukan dengan menggunakan metode sampel sengaja dan kebetulan. Sampel dalam penelitian ini berjumlah 68 responden. Analisis yang digunakan adalah regresi linear berganda.

Dapat disimpulkan bahwa lokasi, pelayanan, religius stimuli, reputasi,

profit sharing (bagi hasil), dan promosi mempengaruhi minat nasabah non-muslim secara simultan (F) maupun parsial (t).

iv

segala nikmat, rahmat dan kasih sayang-Nya yang tiada terkira kepada hambaNya, sehingga penulis mampu menyelesaikan skripsi ini dengan sebaik-baiknya. Semoga skripsi ini dapat memberikan manfaat kepada semua pihak dan memberikan wawasan kepada pembaca.

Salawat dan salam selalu dihaturkan pada junjungan Nabi Muhammad S.A.W, sebagai Nabi yang membawa perubahan dan transformasi dalam sejarah ummat manusia.

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Ayahanda Mansyur, Ibunda Helda dan Kakak dan Adikku Anggraini Mandasari dan Fathia Ramda tercinta terima kasih atas segala dorongannya serta doanya untuk menyelesaikan penulisan skripsi ini dengan cepat dan untuk bantuan moril maupun finansial selama ini.

2. Bapak Dr. Ade Sofyan Mulazid selaku Pembimbing I, terimakasih banyak atas segala ilmunya, waktunya untuk membimbing penulis dengan memberikan bimbingannya dengan penuh kesabaran.

3. Bapak Ade Suherlan, MM. Mba. selaku Pembimbing II, terima kasih atas ilmu yang telah diberikan dan dengan penuh kesabaran memberikan bimbingannya kepada penulis.

4. Bapak Prof. Dr. Abdul Hamid selaku Dekan Fakultas FEB Ekonomi, Ibu Lies Suzanawaty, SE., M.Si. selaku Wadek I, Ibu Yulianti, SE., M.Si. selaku Wadek II, Bapak Herni Ali HT, SE., MM. Selaku Wadek III FEB UIN Syarif Hidayatullah Jakarta. Terima kasih banyak penulis ucapkan atas segala pendidikan dan pengajaran yang telah diberikan.

5. Ibu Sri Hidayati, Ir MM, selaku dosen pembibing akademik, terima kasih atas nasihat yang tidak pernah bosan disampaikan.

v

selalu memberikan, pelajaran kehidupan, kesetiaan, dan novel-novel yang fantastis sehingga penulis selalu bersemangat untuk lebih sukses.

Penulis menyadari penulisan skripsi ini tidak lepas dari berbagai kesalahan dan kekurangan penulisan maupun dari isi materi. Akhirnya dengan segala keterbatasan yang dimiliki, penulis mengharapkan adanya kritik dan saran yang membangun bagi penulis. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak.

Ciputat, 09 September, 2015

Penulis

vi

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

LEMBAR PERNYATAAN KEASLIAN SKRIPSI

DAFTAR RIWAYAT HIDUP ………....………i

ABSRACK ………....……….ii

ABSTRAK ………...………….iii

KATA PENGANTAR ………...………iv

DAFTAR ISI ………...…..vi

DAFTAR TABEL ……….ix

DAFTAR GAMBAR ………..…..xi

DAFTAR LAMPIRAN ………..……..xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ...…..………1

B. Rumusan Masalah ………..………9

C. Tujuan dan Manfaat Penelitian ………...……….10

BAB II TINJAUAN PUSTAKA A. Landasan Teori………...12

1. Bank Syariah ...………...12

a. Pengertian Bank Syariah ...12

b. Tujuan Bank Syariah ...13

vii

5. Religius Stimuli ...22

6. Reputasi ...24

7. Profit and Sharing (Bagi Hasil) ...25

8. Promosi ...29

B. Penelitian Terdahulu ………....31

C. Kerangka Berpikir…...………...…36

D. Hipotesis ………...….37

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ...………...39

B. Jenis Penelitian ...………. 39

C. Metode Penentuan Sampel .………... 39

D. Metode Pengumpulan Data ...……….. 40

1. Data Primer ...……… 40

a. Kuisioner ...……….... 40

E. Teknik Analisa Data ...………… 41

1. Statistik Deskriptif …...………... 41

2. Uji Instrumen ………... 41

a. Uji Validitas ... 41

b. Uji Reliabilitas ... 42

3. Analisis regresi linear berganda ... 43

a. Uji asumsi klasik ... 45

1) Uji Normalitas ... 45

2) Uji heteroskedestisitas ... 46

3) Uji multikolonieritas ... 47

viii

1. Variabel Independen (X) ... 50

2. Variabel Dependen (Y) ... 55

BAB IV ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ……… 58

1. Sejarah Kelahiran Bank Syariah ....……….... 58

2. Perkembangan Bank Syariah Di Indonesia ………... 59

3. Visi dan Misi Bank Syariah ...………. 60

4. Tempat dan Waktu Penelitian ………... 60

B. Analisis dan Pembahasan ………... 63

1. Statistik Deskriptif ………... 63

2. Uji Istrumen (uji kualitas instrumen penelitian) ….... 64

3. Analisis Regresi Linear Berganda ………. 69

BAB V KESIMPULAN DAN IMPLIKASI . A. Kesimpulan ……….. 85

B. Saran ...………... 86

DAFTAR PUSTAKA ………... 89

ix

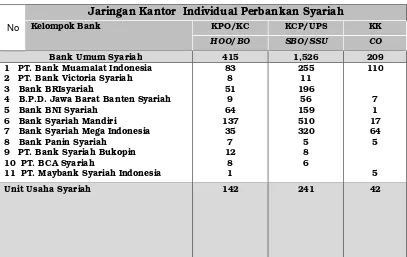

1.1 Jaringan Kantor Individual Perbankan Syariah 2

2.1 Perbedaan Bank Syariah dan Konvensional 13

2.2 Perbedaan Bunga dan Bagi Hasil 26

2.3 Penelitian Terdahulu 32

3.1 Operasional Variabel 56

4.1 Proses Penyebaran dan Penerimaan Kuisioner 61

4.2 Karakteristik Responden 61

4.3 Rekap Skor Tertinggi dan Terendah 63

4.4 Uji Validitas Variabel Lokasi 64

4.5 Uji Validitas Variabel Pelayanan 65

4.6 Uji Validitas Variabel Religius Stimuli 66

4.7 Uji Validitas Variabel Reputasi 66

4.8 Uji Validitas Variabel Profit Sharing (Bagi Hasil) 67

4.9 Uji Validitas Variabel Promosi 67

4.10 Uji Validitas Variabel Minat Nasabah Non-Muslim 67

4.11 Uji Reliabilitas 68

4.12 One Sample Kolmongorov - Smirnov Test 73

4.13 Uji Spearman’s rho 74

4.14 Uji Multikolinearitas 76

4.15 Uji Autokerelasi 78

4.16 Uji Koefsien Determinasi 78

4.17 Uji Signifikansi Simultan (Uji F) 78

xi

2.1 Kerangka berpikir 36

4.1 Grafik NormalProbability Plot 71

4.2 Grafik Histogram 72

xii

1 Kuesioner penelitian 94

2 Tabulasi jawaban kuesioner 98

3 Output SPSS uji validitas dan reliabilitas variabel Lokasi 111 4 Output SPSS uji validitas dan reliabilitas variabel Pelayanan 113 5 Output SPSS uji validitas dan reliabilitas variabel Religius Stimuli 114 6 Output SPSS uji validitas dan reliabilitas variabel Reputasi 115 7

8 9

Output SPSS uji validitas dan reliabilitas variabel Profit Sharing Output SPSS uji validitas dan reliabilitas variable Promosi Output SPSS uji validitas dan reliabilitas variable Minat

116 117 118 10 Output SPSS uji asumsi klasik dan uji regresi linear berganda 119

11 Uji normalitas 119

10 Uji Heteroskedestisitas 121

11 Uji Multikolinearitas 121

12 Uji autokorelasi 122

13 Koefisien Determinasi 122

14 Uji F ( simultan ) 122

1

Perkembangan dunia usaha dalam berbagai jenis industri,

seakan-akan tak pernah pupus oleh pergeseran zaman. Demikian juga dengan

perkembangan industri perbankan yang tidak jauh berbeda tingkat

perkembangannya dengan industri-industri lainnya. Untuk menyesuaikan

zaman dan adanya kebutuhan serta masukan dari masyarakat luas,

perbankan yang ada saat ini banyak mengalami perkembangan.

Perkembangan ini ditunjukkan dalam bentuk inovasi produk, prinsip,

sistem operasionalnya serta pergeseran paradigma sampai pada

pengkonversian diri.

Dari pergeseran dan perkembangan yang ada tersebut, dalam kurun

waktu terakhir, muncul lembaga-lembaga keuangan berbasis syari’ah yang

mana sebagai salah satu tonggak penting dalam pengembangan ekonomi

syari’ah di Indonesia, dimana perkembangannya mengalami peningkatan

yang cukup menggembirakan. Perkembangan sistem keuangan syariah

semakin kuat dengan ditetapkannya dasar-dasar hukum operasional

melalui UU No. 7 tahun 1992 tentang Perbankan Syari’ah yang telah

dirubah dalam UU No. 10 tahun 1998, UU No. 23 tahun 1999, UU No. 9

tahun 2004 tentang Bank Indonesia, dan UU No. 21 tahun 2008 tentang

Perbankan syariah. Tentu dukungan regulasi dari pemerintah ini

Luthfi Hamidi (1:2003), Kepala Biro Perbankan Syari’ah Bank Indonesia,

mengatakan bahwa fenomena meningkatnya kebutuhan masyarakat

terhadap keberadaan sistem perbankan yang sesuai dengan prinsip

syari’ah, mendapatkan respon positif dari pemerintah yang diantara lain

melalui dikeluarkannya UU No.21 tahun 2008 tentang perbankan syari’ah,

yang menetapkan bahwa perbankan di Indonesia menganut dual banking system, yaitu perbankan konvensional dan perbankan syari’ah.

Bank syari’ah baik yang murni syari’ah maupun unit syari’ah dari

bank konvensional dan lembaga non bank dengan sistem syari’ah

perkembangan tersebut tetap didominasi oleh unit usaha syari’ah. Secara

rinci perkembangan jumlah bank syari’ah sampai 2014, sebagai berikut:

Tabel 1.1

Jaringan Kantor Individual Perbankan Syariah

No Kelompok Bank KPO/KC KCP/UPS KK

HOO/ BO SBO/ SSU CO

Bank Umum Syariah 415 1,526 209

1 PT. Bank Muamalat Indonesia 2 PT. Bank Victoria Syariah 3 Bank BRIsyariah

4 B.P.D. Jawa Barat Banten Syariah 5 Bank BNI Syariah

6 Bank Syariah Mandiri

7 Bank Syariah Mega Indonesia 8 Bank Panin Syariah

9 PT. Bank Syariah Bukopin 10 PT. BCA Syariah

11 PT. Maybank Syariah Indonesia

Sumber: Data Statistik Perbankan Syari’ah) 2014, www.bi.go.id.

Berdasarkan tabel di atas dapat terlihat bahwa perkembangan perbankan

syariah tidak hanya terlihat dari sisi penambahan kuantitas saja, namun juga dari

sisi sistem dan layanan. Sebelumnya pada bank umum syariah maupun unit

syariah hanya boleh melayani calon nasabah di kantor cabang syariah atau kantor

cabang pembantu. Namun sejak office-channeling yang didasari Peraturan BI Nomor 8/3/PBI/2006 dan berlaku efektif Mei 2007 pelayanan jasa financing, seperti pembukuan rekening, setor, transfer, kliring, dan tarik tunai bisa dilakukan

di cabang bank umum yang mempunyai unit syari'ah. Dengan penerapan office-channeling ini, akselerasi pertumbuhan bisa segera terealisasi.

12 PT Bank Danamon Indonesia Tbk 13 PT Bank Permata Tbk

14 PT Bank Internasional Indonesia Tbk 15 PT Bank Cimb Niaga, Tbk

16 PT Bank OCBC Nisp, Tbk 17 PT BPD DkI

18 BPD Yogyakarta

19 PT Bank Pembangunan Daerah Jawa Tengah

20 PT BPD Jawa Timur 21 PT BPD Jambi 22 PT Bank Bpd Aceh 23 PT Bpd Sumatera Utara 24 BPD Sumatera Barat

25 PT Bank Pembangunan Daerah Riau 26 PT BPD Sumatera Selatan Dan Bangka Belitung

27 PT BPD Kalimantan Selatan 28 PT BPD Kalimantan Barat 29 BPD Kalimantan Timur 30 PT BPD Sulawesi Selatan Dan Sulawesi Barat

31 PT BPD Nusa Tenggara Barat 32 PT Bank Sinarmas

33 PT Bank Tabungan Negara (Persero) Tbk.

mata atas adanya dukungan regulasi pemerintah, namun juga didukung oleh

kualitas dan pelayanan yang diberikan oleh lembaga tersebut. Hal ini ditunjukkan

dengan hasil penelitian Maryani (75:2005) yang menyatakan Produk, Lokasi,

Reputasi dan Pelayanan berpengaruh positif dan signifikan terhadap

perkembangan keuangan syariah. Lembaga keuangan syariah di dalam hal ini

adalah perbankan syariah secara umum, dianggap oleh sebagian orang sebagai

alternatif, bagi masyarakat yang sudah jenuh dengan sistem ekonomi kapitalis,

sebuah sistem ekonomi yang sudah lama mendunia, yang selalu mengutamakan

kekayaan pribadi, yang berdampak pada ketidakmerataan distribusi kekayaan,

sehingga banyak terjadi kesengsaraan.

Namun sisi lain, tidak sedikit masyarakat yang masih menganggap, bahwa

sistem ekonomi syariah hanya hadir untuk masyarakat muslim. Tidak bisa

dipungkiri, bahwa paradigma fanatisme agama masih kental terlihat dalam

masyarakat kita, sehingga persepsi pasar syariah sendiri hanya dipahami sebagai

pasar untuk kaum muslim saja, pasar yang (tertutup) untuk kalangan non-muslim.

Padahal, sistem bagi hasil merupakan salah satu elemen penting dari pasar

syari’ah, sudah sejak lama diterapkan negara-negara Eropa, terutama Inggris

(Kertajaya dan Sula, 25:2006). Jadi, persepsi bahwa pasar konvensional selalu

lebih menguntungkan dan pasar syari’ah adalah (pasarnya) kaum muslim, itu

semua tidak tepat. Kemudian bagaimana dengan citra (Islam) dan apa yang dapat

ditawarkan untuk menarik para nasabah, sedangkan citra Islam belum menjadi

konvensional yang ada saat ini tidak bisa menjadi solusi terbaik dari masalah yang

dihadapi masyarakat, sehingga masyarakat melirik kembali ajaran Islam yang

bebas riba. Perbankan syari’ah merupakan suatu badan usaha yang fungsinya

sebagai penghimpun dana dari masyarakat dan penyalur dana kepada masyarakat,

yang sistem dan mekanisme kegiatan usahanya berdasarkan hukum Islam

sebagaimana yang diatur dalam Al-Qur’an dan Al-Hadist (Usman, 93 : 2002).

Masyarakat muslim yang menggunakan jasa perbankan syari’ah

menganggap bahwa bunga adalah riba. Hal ini secara tegas dinyatakan dalam

Al-Qur’an Surat Al-Baqarah ayat 278-279, yang berbunyi (Depag 69-70:2002)

ﺎَﯾ

tinggalkanlah sisa riba (yang belum dipungut), jika kamu orang-orang yang beriman. Maka jika tidak melakukannya (meninggalkan sisa riba) maka ketahuilah bahwa Allah Swt dan Rasul-Nya akan memerangimu. Dan jika kamu bertobat (dari pengambilan riba), maka bagimu pokok hartamu, kamu tidak menganiaya dan tidak pula di aniaya.”(Q.S. Al-baqoroh:278-279”)Pelarangan riba ternyata tidak hanya terdapat dalam Islam, melainkan jauh

sebelum Islam sudah ada. Di India Kuno hukum yang berdasarkan Weda, kitab

suci tertua agama Hindu mengutuk riba sebagai sebuah dosa besar dan melarang

operasi bunga. Dalam agama Kristen pelarangan atau restriksi keras atas riba

berlaku selama lebih dari 1400 tahun. Secara umum semua kontrol menunjukkan

berjudul ” Bank Syariah Dari Teori Ke Praktek” menyatakan bahwa orang-orang

Yahudi dilarang mempraktikan pengambilan bunga. Pelarangan ini banyak

terdapat dalam kitab suci mereka, baik dalam Old Testament (Perjanjian Lama) maupun Undang-undang Talmud. Kitab Deuteronomy (Ulangan) Pasal 23 ayat 19

menyatakan:“ Janganlah engkau membungakan uang kepada saudaramu, baik

uang maupun bahan makanan, atau apapun yang dapat dibungakan”.

Karakteristik budaya non-muslim yang kurang dapat bekerjasama, dan

jiwa kapitalisme yang lazim melekat pada kalangan non-muslim, sewajarnya

menjadikan Bank Konvensional yang memiliki sistem kapitalis sebagai sarana

investasi yang menjanjikan. Namun kenyataannya, sebagian besar nasabah

non-Muslim juga tertarik untuk menyimpan dananya di perbankan Syari’ah. Penyataan

tersebut diperkuat oleh Republika.co.id,Jakarta yang mengatakan produk

perbankan syariah ternyata diminati komunitas non-muslim, hal itu dilandaskan

karena jenis produk yang berbasiskan bagi hasil dan jual beli dengan angsuran

tetap dianggap lebih fair dan transparan. Direktur BNI Syariah, Imam T Saptono mengatakan umumnya non muslim menggemari bank syariah karena didasarkan

pada benefit yang diperoleh, misalnya margin bagi hasil dan tingkat margin

pembiayaan yang kompetitif. Dengan demikian, penulis ingin mengetahui

faktor-faktor apa saja yang mempengaruhi minat nasabah non-muslim menjadi nasabah

di Bank Syari’ah

Penelitian yang pernah dilakukan Bank Indonesia dan Universitas

(2) Other Stimuli (Economy) dan (3) Bank Customer's Characteristics (Cultural, Social, Personal, Psychological). Bagi responden yang sudah menjadi nasabah Bank Syari'ah, sebagian besar mereka sudah memahami Bank Syari'ah, baik

secara penuh (58,3%) maupun secara sebagian (25%). Faktor-faktor yang

mempengaruhi masyarakat individu untuk memilih Bank Syari'ah antara lain; (1)

Informasi dan Penilaian, (2) Humanisme dan Dinamis, (3) Ukuran dan

Fleksibilitas Pelayanan, (4) Kebutuhan, (5) Lokasi, (6) Keyakinan dan Sikap, (7)

Materialisme, (8) Keluarga, (9) Peran dan Status, (10) Kepraktisan dalam

Menyimpan Kekayaan, (11) Perilaku pasca pembelian, (12) Promosi Langsung,

dan (13) Agama (BI dan UNBRAW 11-12:2000).

Oleh karena itu faktor-faktor yang mempengaruhi pengambilan keputusan

dari nasabah untuk menggunakan jasa perbankan syari’ah, sangat penting untuk

diperhatikan oleh pihak manajemen perbankan demi kelangsungan dan tetap

eksisnya lembaga tersebut. Diminati atau tidaknya suatu lembaga keuangan,

sangat dipengaruhi oleh faktor-faktor yang sifatnya psikologis, yang menyangkut

aspek-aspek perilaku, sikap dan selera. Dan bukan hanya faktor psikologis saja,

ada banyak faktor yang mempengaruhi masyarakat untuk menggunakan jasa

lembaga keuangan syari’ah. Faktor-faktor yang mempengaruhi minat masyarakat

dalam menggunakan jasa layanan perbankan adalah konsumsi, pendapatan,

produk, atau jenis tabungan, lokasi, pelayanan, kesadaran masyarakat dan promosi

untuk melakukan suatu tindakan ekonomi (Rachmawaty, 48:2008).

Faktor lain yang mempengaruhi seseorang berminat menjadi nasabah pada

sebuah bank adalah reputasi. Suatu bank yang mempunyai reputasi yang baik

akan dipercaya oleh nasabahnya. Sebuah bank dipandang mempunyai reputasi

apabila bank itu diakui dan dipercaya sebagai perusahaan jasa dengan nama

baiknya di mata masyarakat (Maryani, 23:2005). Mekanisme lembaga keuangan

syari’ah dengan menggunakan system Profit sharing (bagi hasil), nampaknya menjadi salah satu alternatif bagi masyarakat bisnis. Salah satu karakteristik bank

syari’ah adalah profit sharing (bagi hasil). Jika dalam mekanisme ekonomi konvensional menggunakan instrument bunga, maka dalam mekanisme ekonomi

islam dengan menggunakan instrumen profit sharing (bagi hasil). Bagi hasil menurut terminologi asing dikenal dengan profit sharing. Profit sharing dalam kamus ekonomi diartikan pembagian laba. Secara definitif profit sharing diartikan sebagai distribusi beberapa bagian dari laba pada para pegawai dari suatu

perusahaan (Muhammad, 101:2002). Serta promosi yang merupakan faktor

penentu bagi minat nasabah, apakah produk yang dipasarkan dapat diterima oleh

masyarakat luas atau tidak.

Kondisi di atas menarik apabila dikaitkan dengan minat nasabah

Non-Muslim yang memilih menjadi nasabah di bank syari’ah. Sebagaimana telah kita

ketahui dari label yang ada yakni Syari’ah, disini berarti bahwa sistem yang

dijalankan adalah dengan berdasarkan prinsip-prinsip syari’ah. Perbankan syariah

Inggris dan beberapa negara Eropa, China, India, dan Singapura.

Berdasarkan hal tersebut maka peneliti memandang layak untuk

melakukan penelitian yang berjudul “Pengaruh Lokasi, Pelayanan, Religius Stimuli, Reputasi, Profit Sharing (Bagi Hasil) dan Promosi Terhadap Minat Nasabah Non-Muslim Menjadi Nasabah Di Bank Syari’ah (Wilayah Jakarta Timur)”.

B. Rumusan Masalah

Dari keseluruhan uraian dapat dirumuskan permasalahan-permasalahan

sebagai berikut :

1. Apakah Lokasi, Pelayanan, Religius Stimuli, Reputasi, Profit Sharing dan Promosi berpengaruh terhadap minat nasabah non muslim menjadi

nasabah di Bank Syari’ah secara simultan?

2. Apakah Lokasi, Pelayanan, Religius Stimuli, Reputasi, Profit Sharing dan Promosi berpengaruh terhadap minat nasabah non muslim menjadi

nasabah di Bank Syari’ah secara parsial?

3. Dari faktor Lokasi, Pelayanan, Religius Stimuli, Reputasi, Profit Sharing

dan Promosi faktor manakah yang paling dominan mempengaruhi minat

1. Tujuan Penelitian

a. Untuk mengetahui secara simultan pengaruh Lokasi, Pelayanan,

Religius Stimuli, Reputasi, Profit Sharing, dan Promosi terhadap minat nasabah non muslim menjadi nasabah di Bank Syari’ah.

b. Untuk mengetahui secara parsial pengaruh Lokasi, Pelayanan,

Religius Stimuli, Reputasi, Profit Sharing, dan Promosi terhadap minat nasabah non muslim menjadi nasabah di Bank Syari’ah.

c. Untuk menganalisis faktor manakah diantara Lokasi, Pelayanan,

Stimuli, Reputasi, Profit Sharing, dan Promosi yang dominan paling berpengaruh terhadap minat nasabah non muslim menjadi nasabah di

Bank Syari’ah.

2. Manfaat Penelitian

a. Secara Teoritis

1) Sebagai bahan bacaan untuk menambah bahan pengetahuan,

referensi dan menyajikan informasi mengenai analisis factor-factor

yang mempengaruhi nasabah non muslim memilih bank syariah.

2) Bagi peneliti lain, diharapkan hasil penelitian ini dapat dijadikan

sebagai referensi bagi penelitian lanjutan atau penelitian yang

berkelanjutan.

3) Mengembangkan khazanah ilmu pengetahuan dalam ekonomi,

nasabah di bank syari’ah.

b. Secara praktis

1) Dapat dijadikan dasar bagi manajemen bank untuk rencana

mengelola pelayanan jasa dalam rangka menarik minat nasabah.

2) Bagi investor, hasil penelitian ini dapat dijadikan bahan

12 1. Bank Syariah

a. Pengertian Bank Syariah

Menurut Muhammad, Bank Syariah adalah bank yang

aktivitasnya meninggalkan masalah riba. Bank Islam atau bank

syariah adalah bank yang beroperasi dengan tidak mengandalkan

pada bunga (Muhamad, 7:2002). Bank Islam atau biasa disebut bank

tanpa bunga adalah lembaga keuangan atau perbankan yang kegiatan

usahanya memberikan kredit dan jasa-jasa dalam lalu lintas

pembayaran serta peredaran uang yang pengoperasiannya

disesuaikan dengan prinsip-prinsip syari’ah Islam. Berdasarkan

pengertian tersebut, bank Islam berarti bank yang tata cara

bermu’amalat secara Islam yakni mengacu kepada ketentuan

Al-qur’an dan Hadits. Atau dengan kata lain, Bank Islam adalah

lembaga keuangan yang usaha pokoknya memberikan pembiayaan

dan jasa-jasa lainnya dalam lalu lintas pembayaran serta

peredaran uang yang pengoperasiannya disesuaikan dengan prinsip

syari’at Islam (Muhamad, 13:2002).

Bank adalah sebuah lembaga perantara antara pihak yang

surplus dana dengan pihak yang minus dana. Bank syari’ah memiliki

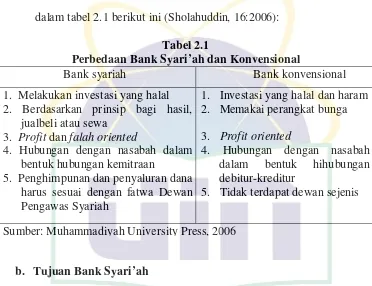

Perbedaan antara bank syariah dan bank konvensional disajikan

dalam tabel 2.1 berikut ini (Sholahuddin, 16:2006):

Tabel 2.1

Perbedaan Bank Syari’ah dan Konvensional

Bank syariah Bank konvensional

1. Melakukan investasi yang halal 2. Berdasarkan prinsip bagi hasil,

jualbeli atau sewa 3. Profit dan falah oriented

4. Hubungan dengan nasabah dalam bentuk hubungan kemitraan

5. Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah

1. Investasi yang halal dan haram 2. Memakai perangkat bunga

3. Profit oriented

4. Hubungan dengan nasabah dalam bentuk hihubungan debitur-kreditur

5. Tidak terdapat dewan sejenis

Sumber: Muhammadiyah University Press, 2006

b. Tujuan Bank Syari’ah

Bank syariah memiliki tujuan yang lebih luas dibandingkan

dengan bank konvensional, hal ini terkait dengan keberadaannya

sebagai institusi komersial dan kewajiban moral yang disandangnya.

Selain bertujuan meraih keuntungan sebagaimana layaknya bank

konvensional pada umumnya, (Wibowo dan Widodo, 37:2005)

Tujuan bank syari’ah diantaranya sebagai berikut :

1) Menyediakan lembaga keuangan perbankan sebagai sarana

meningkatkan kualitas kehidupan sosial ekonomi masyarakat.

2) Meningkatkan partisipasi masyarakat banyak dalam proses

pembangunan.

3) Membentuk masyarakat agar berfikir secara ekonomis dan

4) Berusaha bahwa metode bagi hasil pada bank Syari’ah dapat

beroperasi, tumbuh, dan berkembang melebihi bank–bank

dengan metode lain.

c. Fungsi dan Peran Bank Syari’ah

Tim pengembangan perbankan syariah Institute Banking Indonesia (23-24:2002) menyebutkan fungsi dan peran bank syari’ah antara lain:

1) Manajer Investasi, bank Islam dapat mengelola investasi dana

nasabah.

2) Investor, bank Islam dapat menginvestasikan dana yang

dimilikinya maupun dana nasabah yang dipercayakan kepadanya.

3) Penyediaan Jasa Keuangan dan Lalu Lintas Pembayaran, bank

Islam dapat melakukan kegiatan jasa-jasa layanan perbankan

sebagaimana lazimnya institusi perbankan sepanjang tidak

bertentangan dengan prinsip Syari’ah.

4) Pelaksanaan Kegiatan Sosial, sebagai suatu ciri yang melekat pada

entitas keuangan Islam.

d. Teori Bunga dan Riba

Teori bunga muncul sejak manusia mulai melakukan pemikiran

ekonomi. Secara leksikal, bunga sebagai terjemahan dari kata Interest.

Bunga adalah tanggungan pada pinjaman uang yang biasanya

dinyatakan dengan persentase dari uang yang dipinjamkan (Muhamad 40:2002). Secara umum, perkembangan teori bunga dapat

Bunga Moneter. Mengutip dalam buku Muhammad Syafi’i Antonio yang berjudul ”Bank Syariah”, Adam Smith dan Ricardo memandang bunga sebagai kompensasi yang dibayarkan oleh

penghutang kepada pemilik uang sebagai jasa atas keuntungan yang

diperoleh dari uang pinjaman (Antonio 12:2001). Asal makna ”Riba”

menurut bahasa arab adalah (bertambah). Adapun yang dimaksud

disini menurut istilah syara’ adalah akad yang terjadi dengan penukaran yang tertentu, tidak diketahui sama atau tidaknya menurut

aturan syara’ atau terlambat menerimanya (Rasjid, 290-292 :1994). Adapun pengertian tambah dalam konteks riba adalah tambahan uang atas modal yang diperoleh dengan cara yang tidak dibenarkan

syara'. Riba sering diterjemahkan orang dalam bahasa inggris sebagai

"usury" yang artinya The act of lending money at an exorbitant or illegal rate of interest (Rasjid, 40:1994).

Mas’adi (166:2002) membagi riba menjadi dua macam, yaitu:

1) Riba al-Nasi’ah adalah penambahan harga atas barang kontan penundaan waktu pembayaran atau penambahan

‘ain (barang kontan) atas dain (harga hutang) terhadap barang berbeda jenis yang ditimbang atau ditukar atau

ditukar dengan barang sejenis yang tidak ditakar atau

2) Riba al-Fadhl adalah penambahan pada salah satu dari benda yang dipertukarkan dalam jual beli benda ribawi

yang sejenis, bukan karena faktor penundaan pembayaran.

Dalam literatur ulama fikih klasik tidak dijumpai pembahasan

yang mengaitkan antara riba dengan bunga bank. Mengutip pada buku Drs. Ghufron A. Mas’adi, M. Ag., “Fiqh Muamalah Kontekstual”, Wahbah al-Zuhaily membahas bunga bank dengan menggunakan sudut pandangan teori fikih klasik dimana

menurutnya bunga bank termasuk Riba Nasi’ah .

2. Minat

Minat merupakan kesukaan (kecenderungan hati) kepada sesuatu.

Shaleh dan Wahab (263:2004) mendefinisikan minat itu sebagai suatu

kecenderungan untuk memberikan perhatian kepada orang lain dan

bertindak terhadap orang lain, aktivitas atau situasi yang menjadi objek

dari minat tersebut dengan disertai perasaan senang. Sedangkan Menurut

Andi Mappiare (62:1994) definisi minat adalah suatu perangkat mental

yang terdiri dari satu campuran dari perasaan, harapan, pendirian,

prasangka, rasa takut atau kecenderungan-kecenderungan lain yang

mengarahkan individu kepada suatu pilihan tertentu.

Salah dan Wahab (265:2004) menyebutkan faktor–faktor yang

mempengaruhi timbulnya minat, secara garis besar dikelompokkan

a. Dari dalam diri individu yang bersangkutan (misal: bobot, umur, jenis

kelamin, pengalaman, perasaan mampu, kepribadian).

b. Berasal dari luar mencakup lingkungan keluarga, sekolah dan

masyarakat.

Crow (250:2006) berpendapat terdapat tiga faktor yang menjadi

timbulnya minat, yaitu:

a. Dorongan dari dalam individu, misal dorongan untuk makan akan

membangkitkan minat untuk bekerja atau mencari penghasilan,

minat terhadap produksi makanan dan lain-lain.

b. Motif sosial, dapat menjadi faktor yang membangkitkan minat untuk

melakukan suatu aktivitas tertentu.

c. Faktor emosional, minat mempunyai hubungan yang erat dengan

emosi.

Dalam pandangan islam disebutkan dalam Al-Qur’an tentang minat

yang terdapat dalam surat Q.S. Al- Alaq:1-3 dimana diperintahkan agar kita membaca. Membaca yang dimaksud bukan hanya membaca buku atau

dalam artian tekstual, akan tetapi juga semua aspek. Apakah itu tuntutan

untuk membaca cakrawala jagad yang merupakan tanda kebesaran-Nya,

serta membaca potensi diri, sehingga dengan-Nya kita dapat memahami

hal apa yang sebenarnya yang menarik minat kita dalam kehidupan ini.

Alqur’an menyebutkan, yang berbunyi:

أَﺮْﻗا

Dengan demikian, bakat dan minat merupakan karunia terbesar

yang dianugerahkan oleh Allah Swt kepada kita. Namun, bukan berarti

kita hanya berpangku tangan karena minat dan bakat tersebut tidak

berkembang dengan sendirinya.

Salim dan Peter (273:1993) berpendapat ada 2 faktor yang mempengaruhi

motif konsumen yaitu:

a. Motif rasional

Motif rasional adalah motif yang didasarkan pada

kenyataan-kenyataan seperti yang ditunjukkan oleh suatu produk kepada

konsumen.

b. Motif emosional

Motif emosional adalah motif pembelian yang didasari dengan

perasaan/emosi konsumen.

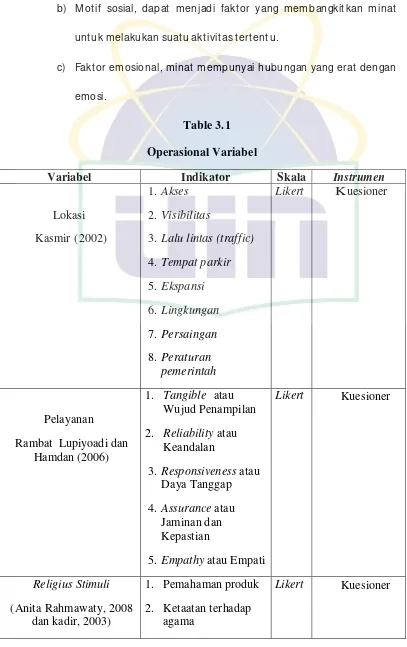

3. Lokasi

Fenomena global mengharuskan perbankan untuk melakukan

proactive strategic. Salah satu cara untuk mengaktualisasikan proactive strategic yaitu dengan strategi penentuan lokasi usaha yang tepat, sebab keberhasilan dalam penentuan suatu usaha yang tepat akan meningkatkan

operasionalisasi bisnis sehingga akan menekan biaya operasional.

Lokasi usaha adalah tempat dan perusahaan melakukan kerja.

Desain teori usaha secara sederhana berbunyi “tempatkanlah pada titik

geografis yang paling banyak memberikan kesempatan perusahaan di

bahwa lokasi usaha adalah tempat perusahaan melakukan aktivitasnya

(Sinungan,76:1990).

Menurut Kasmir (163:2005) lokasi bank adalah tempat dimana

diperjual belikannya produk perbankan dan pusat pengendalian

perbankan. Penentuan lokasi suatu cabang bank merupakan salah satu

kebijakan yang sangat penting. Bank yang terletak dalam lokasi yang

strategis sangat memudahkan nasabah dalam berurusan dengan bank.

Kasmir (221: 2002) menyebutkan pertimbangan dalam menetapkan

lokasi sebagai berikut:

a) Akses yaitu lokasi yang mudah dijangkau secara umum.

b) Visibilitas yaitu lokasi yang dapat dilihat dengan jelas dari sisi jalan. c) Lalu lintas (traffic), dimana ada dua hal yang perlu dipertimbangkan,

yaitu banyaknya orang yang lalu lalang dapat memberikan peluang

besar terjadinya peningkatan penjualan dan kepadatan atau kemacetan

lalu lintas dapat juga menjadi hambatan.

d) Tempat parkir yang luas dan aman.

e) Ekspansi, tersedia tempat yang cukup untuk perluasan usaha dikemudian hari.

f) Lingkungan, yaitu daerah sekitar yang mendukung jasa yang

ditawarkan.

g) Persaingan, yaitu daerah sekitar yang menghambat jasa yang

ditawarkan.

Kasmir (165:2005) menyebutkan secara umum pertimbangan dalam

menentukan letak suatu lokasi adalah sebagai berikut :

a. Jenis usaha yang dijalankan

b. Apakah dekat dengan pasar / konsumen

c. Apakah tersedia tenaga kerja

d. Tersedia sarana dan prasarana

e. Dekat dengan pusat pemerintahan

f. Berada di kawasan industri

g. Kemudahan untuk melakukan ekspansi

h. Kondisi adat istiadat, budaya atau masyarakat setempat

i. Hukumyang berlaku di wilayah setempat

j. Tersedianya sumber daya yang lain.

4. Pelayanan

Telah kita ketahui bahwa dalam memberikan pelayanan seorang

pegawai bank harus memiliki etika, sehingga kedua belah pihak baik tamu

maupun pegawai bank dapat saling menghargai. Definisi pelayanan

sendiri yaitu suatu kegiatan yang membantu menyediakan segala apa yang

dibutuhkan orang lain atau konsumen dengan penampilan produk yang

sebaik-baiknya sehingga diperoleh kepuasan pelanggan dan usaha

pembelian yang berulang-ulang (Sedyana, 2:2002).

Salah satu model kualitas jasa yang paling populer dan hingga kini

Hamdan 181:2006). SERVQUAL dibangun atas adanya perbandingan dua faktor utama, yaitu persepsi pelanggan atas layanan yang nyata

mereka terima (Perceived Service) dengan layanan yang sesungguhnya diharapkan (Expected Service). Dalam salah studi mengenai studi

SERVQUAL oleh Para Suraman yang melibatkan 800 pelanggan (yang terbagi dalam empat perusahaan) berusia 25 tahun keatas, disimpulkan

bahwa terdapat lima dimensi SERVQUAL sebagai berikut:

a. Berwujud (Tangible): meliputi fasilitas fisik (gedung, gudang, dan lain-lain), perlengkapan dan peralatan yang digunakan (teknologi),

serta penampilan pegawainya.

b. Keandalan (Reliability): pemberian pelayanan yang sesuai dengan yang dijanjikan secara akurat dan terpercaya.

c. Ketanggapan (Responsiveness): membantu dan memberikan pelayanan yang cepat dan tepat kepada pelanggan, dengan

penyampaian informasi yang jelas.

d. Jaminan dan Kepastian (Assurance): pengetahuan, kesopan santunan, dan kemampuan para pegawai.

e. Empati (Empathy): perhatian yang tulus dan bersifat individual atau pribadi yang diberikan kepada pelanggan.

Dalam perbankan syari’ah juga melayani nasabah yang bukan

beragama Islam. Ajaran Islam mengatakan bahwa diturunkannya agama

Islam adalah untuk menjadi rahmat bagi seluruh alam. Oleh karena itu

non-muslim selama hal itu tidak merugikan kedua belah pihak (Antonio,

51:1992). Sikap melayani merupakan sikap utama dari seorang pemasar,

sikap melayani yang baik dan sesuai dengan etika islami adalah dengan

bersikap sopan santun dan rendah hati. Orang yang beriman diperintahkan

untuk bermurah hati, sopan dan bersahabat saat berelasi dengan mitra

bisnisnya. Sikap melayani juga merupakan salah satu ajaran yang cukup

mewarnai pola kerja umat kristiani (Kartajaya danSula,75:2006).

5. Religius Stimuli

Religius stimuli merupakan faktor pengetahuan dan pengalaman keberagamaan yang mendorong seseorang untuk melakukan suatu

tindakan ekonomi (kadir 55 : 2003). Variabel ini memiliki dua dimensi,

yaitu dimensi pemahaman produk dan ketaatan terhadap agama.

a. Produk adalah sesuatu yang dapat ditawarkan ke pasar untuk

mendapatkan perhatian untuk dibeli, untuk digunakan atau dikonsumsi

yang dapat memenuhi keinginan dan kebutuhan (Rahmawaty,

159:2008). Produk bank yang bersifat jasa memiliki karakteristik

tersendiri. Oleh karena itu, penentuan produk bank harus

benar-benar dikelola secara benar-benar agar masyarakat benar-benar-benar-benar memahami

produk-produk yang ditawarkan oleh bank syari’ah.

b. Ketaatan terhadap agama merupakan tingkat kesadaran dan

ketaatan seseorang melakukan apa yang diyakini dalam melaksanakan

apa yang diajarkan dalam agama yang telah mereka anut. Karena

praktis sebagai pangkal proses perilaku ekonomi religius (Kadir,

57:2003).

Pelarangan penerapan metode riba bukan hanya ada dalam agama

islam, namun juga tercantum dalam kitab suci agama lain. Mengutip dari

buku “Mengapa Memilih Bank Syariah?” St. John Chrysostom berpendapat bahwa larangan yang terdapat perjanjian lama untuk orang

yahudi juga berlaku bagi penganut Kitab Perjanjian Baru, dimana terdapat

dalam“Old Testament”: Exodus, Chapter 22 Verse 25 :

“Jika engkau meminjamkan uang kepada salah seorang umatku, orang yang miskin di antaramu, janganlah engkau berlaku sebagai seorang penagih hutang terhadap dia, janganlah kamu bebankan bunga uang kepadanya” (Alkitab (Jakarta: Lembaga Alkitab Indonesia, 1985) Dikutip dari Edy Wibowo dan Untung Hendy Widodo, 62 : 2005).

Larangan pemberlakuan bunga untuk umat kristen secara umum

dikeluarkan pada councilof Vienne yang menyatakan bahwa barang siapa menganggap bahwa bunga itu adalah sesuatu yang tidak berdosa, maka ia

telah keluar dari agama kristen. Secara teologis cukup jelas bahwa metode

pengambilan bunga menafikan andil Tuhan dan meletakkan ekonomi

semata-mata dalam kekuasaan manusia.

Berkaitan dengan pelarangan riba yang universal ini, persepsi bahwa jasa-jasa perbankan islam erat kaitannya dengan ritual keagamaan dalam

islam adalah salah. Bank syariah boleh memberikan fasilitas pembiayaan

kepada nasabah non-muslim, dan sebaliknya nasabah non-muslim boleh

menyimpan dananya di bank syariah. Bahkan dibeberapa bank besar di

6. Reputasi

Reputasi bank diartikan sebagai suatu bangunan sosial yang

mengayomi suatu hubungan, kepercayaan yang akhirnya akan

menciptakan brand image bagi suatu perusahaan. Reputasi yang baik dan terpercaya merupakan sumber keunggulan bersaing suatu bank. Adanya

reputasi yang baik dalam sebuah perusahaan bank akan menimbulkan

kepercayaan bagi nasabahnya. Suatu kepercayaan adalah pikiran

deskriptif oleh seseorang mengenai suatu hal (Kotler, 243:1997). Reputasi

menurut Kamus Besar Bahasa Indonesia reputasi adalah nama baik.

Pandangan paling dominan pada literatur menunjukkan bahwa sikap

terhadap merek yaitu reputasi atau penyedia jasa lebih merupakan

evaluasi keseluruhan jangka panjang dibandingkan elemen kepuasan.

Dalam penelitiannya Joko Cahyono (dalam Gatot Febianto,

24:2006) menyatakan reputasi adalah persepsi kualitas yang berkaitan

dengan nama dan akan mempengaruhi konsumen serta menyediakan

jaminan apabila terdapat kendala-kendala kecil di perusahaan.

Sedangkan menurut mukherjee dan nath (21 : 2003) reputasi

merupakan keseluruhan kualitas dan karakter yang dapar dilihat atau

Bagian-bagian yang terdapat dalam reputasi adalah sebagai berikut

(mukherjee dan nath 22 : 2003):

a) Kompetensi inti

Kemampuan perusahaan yang memiliki nilai strategis dan menjadi

pusat keahlian untuk mewujudkan misi perusahaan atau yang

berkontribusi memberikan keuntungan bagi perusahaan.

b) Kredibilitas

Kualitas, kapabilitas, atau kekuatan untuk menimbulkan kepercayaan.

c) Nama baik

bukan sekedar sebuah nama, tapi nama baik adalah sesuatu yang perlu

dipertahankan dan dijaga. Sekali ternoda atau tercemar akan sulit

memulihkannya.

7. Profit Sharing (Bagi Hasil)

Bagi hasil menurut terminology asing (Inggris) dikenal dengan

profit sharing. Profit sharing dalam kamus ekonomi diartikan sebagai pembagian laba. Secara definitif profit sharing diartikan: distribusi beberapa bagian dari laba pada para pegawai dari suatu perusahaan.

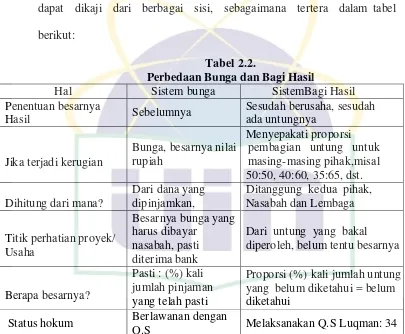

Secara syari’ah prinsip bagi hasil (profit sharing) berdasarkan pada kaidah

Secara mendasar persoalan perbedaan bunga dengan bagi hasil

dapat dikaji dari berbagai sisi, sebagaimana tertera dalam tabel

berikut:

Tabel 2.2.

Perbedaan Bunga dan Bagi Hasil

Hal Sistem bunga SistemBagi Hasil

Penentuan besarnya 50:50, 40:60, 35:65, dst.

Dihitung dari mana?

Dari dana yang dipinjamkan,

Ditanggung kedua pihak, Nasabah dan Lembaga diperoleh, belum tentu besarnya

Berapa besarnya?

Pasti : (%) kali jumlah pinjaman yang telah pasti diketahui

Proporsi (%) kali jumlah untung yang belum diketahui = belum diketahui

Status hokum Berlawanan dengan

Q.S Melaksanakan Q.S Luqman: 34

Sumber: Antonio 2006

Antoino (90-100 : 2006) mengungkapkan secara umum prinsip bagi

hasil dalam perbankan syari’ah dapat dilakukan dalam empat akad:

a. Al-Musyarakah

Adalah akad kerja sama antara dua pihak atau lebih untuk suatu

usaha tertentu dimana masing-masing pihak memberikan kontribusi

b. Al-Mudharabah

Adalah akad kerjasama usaha antara dua pihak, dimana pihak

pertama (Shahibul Maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi anggota.

c. .Al-Muzara’ah

Adalah kerjasama pengolahan pertanian antara pemilik lahan

dan penggarap, dimana pemilik lahan memberikan lahan pertanian kepada penggarap untuk ditanami dan dipelihara dengan imbalan

bagian tertentu (prosentase) dari hasil panen.

d. Al- Musaqah

Adalah bentuk yang lebih sederhana dari muzara’ah dimana penggarap hanya bertanggung jawab atas penyiraman dan

pemeliharaan. Sebagai imbalan, penggarap berhak atas nisbah tertentu

dari bagi hasil.

Menurut pengamat perbankan dan investasi Elvyn G. Masassya,

menabung dan mendepositokan uang di bank syari’ah tidak hanya bagi

masyarakat muslim saja, tetapi juga non-muslim. Hal ini dikarenakan

metode profit sharing (bagi hasil) yang diterapkan membuka peluang mendapatkan hasil investasi yang lebih besar jika dibandingkan di bank

konvensional (Wibowo dan Widodo, 88:2005).

Menurut Muhammad (15 : 2001) ada beberapa faktor yang

a. Faktor langsung:

1). Investment Rate : merupakan persentase aktual dana yang diinvestasikan dari total dana.

2). Jumlah dana yang tersedia untuk diinvestasikan:

merupakan jumlah dana yang dari berbagai sumber

dana yang tersedia untuk diinvestasikan.

3). Nisbah (Profit Sharing Ratio) : Salah satu ciri

Mudharabbah adalah nisbah yang harus ditentukan dan disetujui pada awal perjanjian. Nisbah antara satu

perusahaan dengan perusahaan lainnya dapat berbeda.

Nisbah juga dapat berbeda dari waktu ke waktu. Selain

itu nisbah juga dapat berbeda dari satu orang dengan

orang lain sesuai dengan besarnya dana dan jatuh

temponya

b. Faktor tidak langsung

1). Penentuan butir-butir pendapatan dan biaya

Mudaharabah : perusahaan dan nasabah melakukan

share dalam pendapatan dan biaya. Jika semua biaya

ditanggung perusahaan, maka hal ini disebut revenue sharing

2). Kebijakan Akunting ( prinsip dan metode akuntansi) :

berjalanya aktivitas yang diterapkan terutama

sehubungan dengan pengakuan pendapatan dan biaya.

8. Promosi

Produk yang sudah direncanakan dengan baik sayang apabila tidak

dikenal oleh masyarakat luas. Upaya untuk memperkenalkan produk itu

kepada konsumen merupakan awal dari kegiatan promosi. Promosi

merupakan cara untuk memberitahukan kepada masyarakat.

Secara definisi promosi adalah merupakan kegiatan yang ditujukan

untuk mempengaruhi konsumen agar mereka dapat menjadi kenal akan

produk yang ditawarkan oleh perusahaan kepada mereka dan kemudian

mereka menjadi senang sehingga membeli produk tersebut (sudarmo,

237:1997). Promosi merupakan sarana yang paling ampuh untuk menarik

dan mempertahankan nasabah (Kasmir, 175:2005).

Promosi merupakan bagian dari pemasaran. Seorang marketer harus pandai dalam melakukan promosi. Dalam menjalankan tugas hal ini

kaitannya dengan promosi, marketer muslim harus memiliki jiwa Syari’ah Marketer. Dalam Islam ada empat karakteristik marketing syari’ah (Syari’ah Marketing) yang dapat dijadikan panduan bagi para marketer, diantaranya sebagai berikut:

a. Teitis (Rabbaniyah) : jiwa seorang syari’ah marketer meyakini bahwa hukum-hukum syari’at yang teitis atau bersifat ke Tuhanan ini adalah hukum yang paling adil, sempurna, dan selaras dengan segala bentuk

hukum-hukum syari’ah dalam segala aktivitasnya begitu juga dengan

Marketing mix-nya, dalam mendesain produk, menetapkan harga, dalam melakukan promosi, senantiasa dijiwai oleh nilai- nilai religious

(Kartajaya dan Sula, 28:2006).

b. Etis (Akhlaqiyyah) : sifat etis sebenarnya merupakan turunan dari sifat

teitis (Rabbaniyah), selain karena teitis (Rabbaniyyah), syari’ah marketer harus mengedepankan akhlak (moral, etika) dalam seluruh aspek kegiatannya.

c. Realistis (al-waqi’iyyah): Syari’ah Marketing bukanlah konsep yang eksklusif, fanatis, anti-modernitas, dan kaku. Syari’ah Marketing, adalah konsep pemasaran yang fleksibel, sebagaimana keluasan dan

keluwesan Syari’ah Islamiyah yang melandasinya.

d. Humanistis (insaniyyah): bahwa syari’ah diciptakan untuk manusia agar derajatnya terangkat, sifat kemanusiaannya terjaga dan

terpelihara, serta sifat-sifat kehewanannya dapat terkekang dengan

panduan syari’ah.

Dalam promosi hal yang perlu diperhatikan adalah pemilihan bauran

promosi (promotionmix), dimana bauran promosi terdiri dari ( kotler 2005 : 264)

a. Iklan (Advertising), yaitu semua bentuk terbayar dari persentasi non personal dan promosi ide, barang atau jasa oleh sponsor tertentu.

pembelian yang lebih cepat atau lebih besar terhadap produk atau jasa

tertentu oleh konsumen atau perdagangan.

c. Hubungan Masyarakat (Public Relation), yaitu program yang dirancang untuk mempromosikan atau melindungi citra perusahaan

atau produk individunya.

d. Penjualan personal (personal selling), yaitu interaksi tatap muka dengan satu atau lebih pembeli prospektif untuk tujuan melakukan

persentasi, menjawab pertanyaan dan pengadaan pesanan.

e. pemasaran langsung (Direct marketing), yaitu penggunaan saluran langsung konsumen untuk menjangkau dan mengirimkan barang dan

jasa kepada pelanggan tanpa menggunakan perantara pemasaran.

Pemasar dapat memilih sarana yang dianggap sesuai untuk

mempromosikan jasa mereka. Me nurut Lupiyo adi dan Hamdani

(73:2006) ada beberapa faktor yang harus diperhatikan dalam promosi,

yaitu:

a. Identifikasi audients target

b. Tentukan tujuan promosi

c. Kembangkan pesan yang disampaikan

d. Pilih bauran promosi (baik personal maupun non personal).

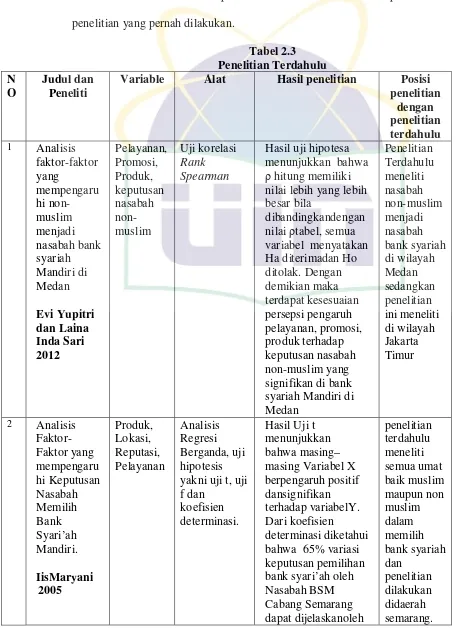

B. Penelitian Terdahulu

Kajian pustaka tentang penelitian terdahulu bertujuan untuk mengetahui

akan dilakukan. Berikut ini peneliti akan memberikan kesimpulan hasil

minat ρ hitung memiliki nilai lebih yang lebih besar bila

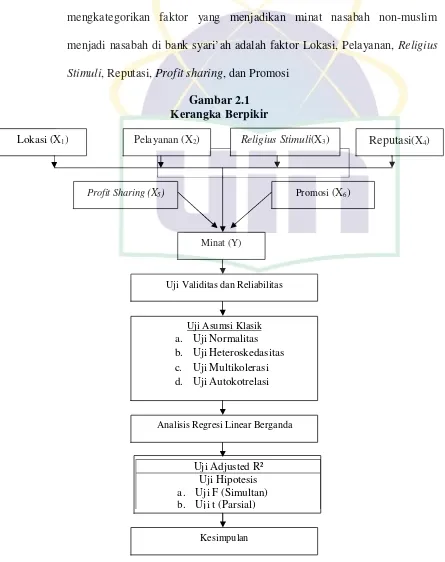

C. Kerangka Berpikir

Berdasarkan pada Theory dan Review Riset sebelumnya, peneliti mengkategorikan faktor yang menjadikan minat nasabah non-muslim

menjadi nasabah di bank syari’ah adalah faktor Lokasi, Pelayanan, Religius Stimuli, Reputasi, Profit sharing, dan Promosi

Gambar 2.1 Kerangka Berpikir

Lokasi (X1) Pelayanan (X2) Religius Stimuli(X3) Reputasi(X4)

Profit Sharing (X5) Promosi (X6)

Minat (Y)

Uji Validitas dan Reliabilitas

Uji Asumsi Klasik a. Uji Normalitas b. Uji Heteroskedasitas c. Uji Multikolerasi d. Uji Autokotrelasi

Analisis Regresi Linear Berganda

Uji Adjusted R² Uji Hipotesis a. Uji F (Simultan) b. Uji t (Parsial)

D. Hipotesis

Hipotesis merupakan dugaan sementara atas suatu hubungan, sebab akibat

dari kinerja variabel yang perlu dibuktikan kebenarannya (Abdul hamid,

16:2010). Berdasarkan kerangka berpikir, maka hipotesis sebagai berikut:

1. Pengaruh Lokasi, Pelayanan, Religius Stimuli, Reputasi, Profit Sharing

dan Promosi terhadap minat nasabah non-muslim menjadi nasabah di

Bank Syari’ah secara simultan.

H0 : Tidak terdapat pengaruh Lokasi, Pelayanan, Religius

Stimuli, Reputasi, Profit Sharing dan Promosi terhadap minat nasabah non-muslim menjadi nasabah di Bank Syari’ah secara

simultan.

Ha :Terdapat pengaruh Lokasi, Pelayanan, Religius Stimuli,

Reputasi, Profit Sharing dan Promosi terhadap minat nasabah non-muslim menjadi nasabah di Bank Syari’ah secara simultan.

2. Pengaruh Lokasi, Pelayanan, Religius Stimuli, Reputasi, Profit Sharing

dan Promosi terhadap minat nasabah non-muslim menjadi nasabah di

Bank Syari’ah secara parsial.

H0 : Tidak terdapat pengaruh Lokasi, Pelayanan, Religius

Stimuli, Reputasi, Profit Sharing dan Promosi terhadap minat nasabah non-muslim menjadi nasabah di Bank Syari’ah secara

Ha :Terdapat pengaruh Lokasi, Pelayanan, Religius Stimuli,

39

METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian

Dalam melaksanakan penelitian, penulis memerlukan data-data untuk

melengkapi dalam penulisan skripsi ini. Data-data tersebut bertujuan untuk

mendukung dan memperkuat teori-teori yang ada untuk diaplikasikan. Penelitian

ini termasuk dalam lingkup penelitian Manajemen Perbankan, dimana Lokasi,

Pelayanan, Religius Stimuli, Reputasi, Profit sharing dan promosi. Oleh karena

itu, penelitian ini dilakukan untuk mengetahui pengaruhnya terhadap minat

nasabah non muslim memilih bank syariah. Objek dalam penelitian ini adalah

mahasiswa ataupun nasabah non muslim yang ada di wilayah Jakarta timur.

B. Jenis Penelitian

Jenis penelitian ini, merupakan penelitian deskriptif kuantitatif, yaitu

penelitian yang diarahkan untuk bisa memaparkan berbagai temuan dengan

dukungan statistic penelitian berdasarkan hasil kuesioner penelitian (Suharyadi

dan Purwanto, 2003).

C. Metode Penentuan Sampel

Menurut Sugiyono (2010:80), populasi adalah wilayah generalisasi yang

terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut (Sugiyono 2010:81).

Pengambilan sampel dalam penelitian adalah dengan menggunakan

kesempatan atau peluang sama bagi setiap unsur atau anggota populasi untuk

dipilih menjadi sampel. Purposive sampling teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono 2010).

D. Metode Pengumpulan Data

Dalam memperoleh data yang dibutuhkan guna melengkapi proses

penelitian ini, penulis melakukan serangkaian kegiatan yang bersumber dari:

1. Data Primer (primary data)

Data primer merupakan data yang diperoleh dari pengumpulan

langsung dari lapangan (tidak melalui media perantara), berupa opini subjek

(orang) secara individual atau kelompok, hasil observasi terhadap suatu benda

(fisik), kejadian atau kegiatan, dan hasil pengujian. Adapun data primer yang

digunakan dalam penelitian ini adalah:

a.Kuisioner

Kuisioner merupakan penelitian dengan cara mengajukan daftar

pertanyaan langsung kepada responden. Instrumen yang digunakan untuk

mengukur variabel penelitian ini dengan menggunakan skala likert 5

poin (Prasetyo Jannah, 65 : 2006). Jawaban responden berupa pilihan

dari lima alternatif yang ada, yaitu :

1. SS : Sangat Setuju = 5 Poin

2. S : Setuju = 4 Poin

3. RR : Ragu-Ragu = 3 Poin

Data primer yang diperoleh dengan melakukan penyebaran kuesioner

kepada nasabah bank syariah non muslim yang berada diwilayah Jakarta

Timur dengan jumlah responden 60 orang nasabah.

E. Teknik Analisis Data 1. Statistik deskriptif

Penelitian ini dilakukan dengan menggunakan metode analisis statistik

deskriptif. Metode ini merupakan penelitian terhadap fenomena atau populasi

tertentu yang diperoleh dalam penelitian ini. Tujuannya untuk menjelaskan

aspek-aspek yang sesuai atau relevan dengan fenomena atau masalah yang ada.

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi) (Imam Ghazali, 2011:19).

2. Uji Instrumen (Uji Kualitas Instrumen Penelitian)

a. Uji Validitas

Uji validitas dalam penelitian ini digunakan untuk mengukur sah

atau valid tidaknya suatu kuesioner. Validitas menunjukkan sejauh mana

ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi alat

ukurnya. Ujivaliditas digunakan untuk mengetahui valid atau tidaknya

suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh

item dengan skor total, skor total adalah penjumlahan dari keseluruhan

item. Uji validitas dilakukan dengan membandingkan nilai r hitung dengan

nilai r tabel untuk degree of freedom (df) = n-2 dengan alpha 0,05. Jika r hitung lebih besar dari r tabel dan nilai r positif, maka butir atau

pertanyaan tersebut dikatakan valid. Uji validitas ini dapat dicari dengan

menggunakan rumus korelasi product moment:

rpT = koefisien korelasi item total (bivariate pearson) p = skor item variabel

T = skor total variabel

n = banyaknya subjek/responden

Dasar pengambilan keputusan adalah sebagai berikut:

1) Jika r hitung > r tabel maka butir atau variabel tersebut valid.

2) Jika r hitung < r tabel maka butir atau variabel tersebut tidak valid.

b. Uji Reliabilitas

Uji Reliabilitas adalah alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk (Ghozali, 2011:47). Suatu

kuesioner dikatakan reliable atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Adapun cara

rumus Cronbach Alpha adalah sebagai berikut:

rn = reliabilitas instrumen

k = banyaknya butir pertanyaan ∑ b2 = jumlah varian butir

2

1 = varian total

Suatu konstruk atau variabel dinyatakan reliabel jika memberikan

nilai Cronbach Alpha > 0,60.

Kriteria penilaian uji reliabilitas adalah (Priyatno, 2012: 105) :

1) Apabila hasil koefisien Alpha lebih besar dari taraf signifikansi 60% atau 0,6 maka kuesioner tersebut reliable.

2) Apabila hasil koefisien Alpha lebih kecil dari taraf signifikansi 60% atau 0,6 maka kuesioner tersebut tidak reliable.

3. Analisis regresi linear berganda

Regresi linier adalah metode statistika yang digunakan untuk membentuk

model hubungan antara variabel terikat (dependen; respon; Y) dengan satu atau

lebih variabel bebas (independen, prediktor, X). Apabila banyaknya variabel

bebas hanya ada satu, disebut sebagai regresi linier sederhana, sedangkan

apabila terdapat lebih dari 1 variabel bebas, disebut sebagai regresi linier

berganda. Analisis regresi setidak-tidaknya memiliki 3 kegunaan, yaitu untuk

fenomena data melalui terbentuknya suatu model hubungan yang bersifatnya

numerik. Regresi juga dapat digunakan untuk melakukan pengendalian

(kontrol) terhadap suatu kasus atau hal-hal yang sedang diamati melalui

penggunaan model regresi yang diperoleh.

Menurut Dwi Priyatno (2011:61) analisis regresi linear berganda adalah

alat analisis yang dapat digunakan untuk mengetahui pengaruh antara variabel

bebas dan variable terikat.

Untuk menguji hipotesis tersebut, maka model persamaan regresi yang

digunakan sebagai berikut:

Y = α+ β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + e

Dimana:

Y = Variabel Minat

α = Konstanta

X1 = Variabel Lokasi

X2 = Variabel Pelayanan

X3 = Variabel Religius Stimuli

X4 = Variabel Reputasi

X5 = Variabel Promosi

β1 β2 β3 β4 = Kofesien Regresi

Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji

normalitas, uji heteroskedestisitas, dan uji multikolonieritas dan

autokorelasi.

1) Uji normalitas

Uji normalitas bertujuan untuk munguji apakah dalam model

regresi, variabel independen dan dependen keduanya mempunyai

distribusi normal atau mendekati normal (Imam Ghazali, 2011:160).

Dalam penelitian ini, uji normalitas menggunakan normal probability plot (P-P Plot). Suatu variabel dikatakan normal jika gambar distribusi dengan titik-titik data searah mengikuti garis diagonal (Imam Ghazali,

2011:163).

Pengujian normalitas pada model regresi yang dibuat

menggunakan nilai error term. Pada prinsipnya deteksi normalitas dilakukan dengan melihat grafik normalprobability plot. Dasar pengambilan keputusannya adalah sebagai berikut:

a) Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukan pola distibusi

normal, maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal atau grafik histogram yang tidak

menunjukan pola distribusi normal, maka model regresi tidak

2) Uji heteroskedestisitas

Uji heteroskedestisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan varians dari residual satu pengamatan

kepengamatan yang lain. Jika varians dari residual satu pengamatan

kepengamatan yang lain tetap maka disebut homoskedastisitas, jika

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah

homoskedastisitas (Imam Ghazali, 2011:139). Deteksi ada atau

tidaknya heteroskedestisitas dapat dialihat dari ada atau tidaknya pola

tertentu pada grafik scatterplot. Jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar,

kemudian menyempit) maka mengidikasikan bahwa telah terjadi

heteroskedestisitas. Jika tidak ada pola yang jelas, serta titik-titik yang

menyebar diatas dan dibawah angka 0 pada sumbu Y maka tidak terjadi

heteroskedestisitas (Imam Ghazali, 2011:139).

Cara untuk mendeteksinya adalah dengan melihat grafik Scater Plot antara nilai prediksi variable terikat (z variabel), dengan residualnya (s residual):

a) Jika ada pola tertentu yang teratur, seperti titik-titik yang ada

membentuk pola tertentu yang teratur (bergelombang,melebar,

kemudian menyempit), maka mengidentifikasikan telah terjadi

dan dibawah angka nol (0) pada sumbu Y, maka tidak terjadi

heterokesdastisitas (Ghozali, 2011:139).

3) Uji multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel independen. Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen (Imam Ghozali, 2011: 105). Deteksi ada atau tidaknya

multikolonieritas dalam model regresi adalah dilihat dari besaran VIF

(Variance Inflation Factor) dan tolerance (TOL).Regresi bebas dari masalah multikolonieritas jika nilai VIF <10 dan nilai TOL >0.1 (Imam

Ghozali, 2011: 106).

b. Koefisien Determinasi (Adjusted R²)

Koefisien determinasi (Adjusted R²) bertujuan mengukur seberapa

jauh kemampuan variabel independen dalam menjelaskan variasi variabel

dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai

yang mendekati satu berarti variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variabel dependen

(Imam Ghozali, 2011: 97).

Kelemahan mendasar penggunaan koefisien determinasi adalah bias

terhadap jumlah variabel independen yang dimasukkan ke dalam model.

Setiap penambahan satu variabel independen maka Adjusted R² pasti

menggunakan nilai Adjusted R². Jika nilai Adjusted R² adalah sebesar 1

berarti fluktuasi variabel dependen seluruhnya dapat dijelaskan oleh

variabel independen dan tidak ada faktor lain yang menyebabkan fluktuasi

variabel dependen. Nilai Adjusted R² berkisar dari 0 sampai 1. Jika

mendekati 1 berarti semakin kuat kemampuan variabel independen dapat

menjelaskan variabel dependen. Sebaliknya, jika nilai Adjusted R²

semakin medekati angka 0 berarti semakin lemah kemampuan variabel

independen untuk dapat menjelaskan fluktuasi variabel dependen (Imam

Ghozali, 2011: 97).

c. Uji Signifikansi Simultan (Uji Statistik F)

Uji F pada dasarnya menunjukkan apakah semua variabel bebas

yang dimasukkan dalam model regresi mempunyai pengaruh secara

bersama-sama terhadap variabel terikat (Imam Ghozali, 2011:98). Dalam

penelitian ini pengujian hipotesis secara simultan dimaksudkan untuk

mengukur besarnya pengaruh Lokasi (X1), Pelayanan (X2), Religius

Stimuli (X3), Reputasi (X4), Promosi (X5) terhadap Minat nasabah non-muslim menjadi nasabah bank syariah (Y).

Untuk menguji hipotesis ini dengan kriteria dasar pengambilan

keputusan adalah sebagai berikut:

1) Jika nilai signifikan lebih besar dari 0,05, atau Fhitung < Ftabel maka H0