PENGARUH RELIGIUSITAS, PENGETAHUAN,

TINGKAT KEUNTUNGAN BAGI HASIL, DAN

FATWA MUI TENTANG KEHARAMAN BUNGA

BANK TERHADAP KEPUTUSAN NASABAH

MENGGUNAKAN PERBANKAN SYARIAH

(Studi Kasus pada Mahasiswa Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

VIRDA FATKHORI’ YUSUF SAFITRI

NIM 21313147

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

MOTTO

Jika seseorang percaya sesuatu itu tidak mungkin,

Pikirannya akan bekerja baginya untuk membuktikan mengapa hal itu

tidak mungkin.

Tetapi……

Jika seseorang percaya, benar-benar percaya,

Sesuatu dapat dilakukan maka pikirannya akan bekerja baginya

Dan membantunya mencari jalan untuk melaksanakannya.

(David J. Schwartz)

Sesungguhnya sesudah kesulitan itu ada kemudahan.

Maka apabila telah selesai dari suatu urusan,

Kerjakanlah dengan sungguh-sungguh urusan yang lain.

Dan hanya kepada tuhanmulah hendaknya kamu berharap.

PERSEMBAHAN

Dengan mengucap syukur kepada Allah SWT atas rahmat, hidayah

dan inayah-Nya, serta dengan penuh cinta dan sayang skripsi ini saya

persembahkan kepada:

Allah SWT

Kedua orang tua dan adikku tercinta,

Saudara dan seluruh keluarga besarku,

para dosenku,

sahabat-sahabat seperjuanganku,

dan teman sekaligus guru yang selalu setia menemani, membantu dan

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah melimpahkan segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul:

“Pengaruh Religiusitas, Pengetahuan, Tingkat Keuntungan Bagi Hasil, Dan Fatwa

Mui Tentang Keharaman Bunga Bank Terhadap Keputusan Nasabah Menggunakan Perbankan Syariah (Studi Kasus pada Mahasiswa Fakultas

Ekonomi dan Bisnis Islam IAIN Salatiga)” dengan lancar tanpa kendala yang

berarti. Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh

gelar sarjana strata satu (S1) Program Studi Perbankan Syari‟ah Fakultas Ekonomi

dan Bisnis Islam IAIN Salatiga. Ucapan terimakasih sebesar-besarnya penulis ucapkan kepada semua pihak yang telah memberikan pengarahan, bimbingan, bantuan, dan dukungan dalam berbagai bentuk. Ucapan terimakasih terutama penulis sampaikan kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi Islam Institut Agama Islam Negeri Salatiga sekaligus dosen pembimbing yang telah membimbing penulis dengan sabar dan ikhlas dalam menyelesaikan skripsi ini.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Jurusan Perbankan

Syari‟ah S1.

5. Ibu, Adek, Uti, dan keluarga besarku tercinta, yang telah memberikan

dorongan do‟a, moril dan materil kepada penulis.

6. Tim SK (Wulan, Nurul, Okta) terimakasih telah menjadi sahabat terbaik bagi penulis.

7. Ulil Albab terimakasih telah menjadi sahabat terbaik yang selalu memberi masukan dan bantuannya.

8. Habib Rifai terimakasih telah menjadi guru, teman, kakak, yang selalu memberi semangat, membimbing, membantu, dan motivasi dari awal sampai akhir.

9. Mbak Aisyah Setyaningrum terimakasih telah memotivasi, membantu ketika kesusahan dalam berproses.

10.Kepada semua pihak yang telah memberikan bantuan kepada penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan dan penuh kekurangan, oleh karena itu dengan segenap kerendahan hati penulis menyampaikan permohonan maaf yang sebanyak-banyaknya, serta semoga skripsi ini dapat memberikan manfaat bagi berbagai pihak. Amiin.

Salatiga, 10 Juli 2017 Penulis

Virda Fatkhori‟ Yusuf Safitri

ABSTRAK

Fatkhori‟ Yusuf Safiri, Virda. 2017. Pengaruh Religiusitas, Pengetahuan, Tingkat Keuntungan Bagi Hasil, Dan Fatwa Mui Tentang Keharaman Bunga Bank Terhadap Keputusan Nasabah Menggunakan Perbankan Syariah (Studi Kasus pada Mahasiswa Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga). Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Anton Bawono, M.Si.

Penelitian ini dilatarbelakangi oleh kondisi masyarakat dalam hal muamalah masih bergelimang riba seperti praktik perbankan yang sudah menjadi aktivitas yang sudah terjadi di masyarakat. Tujuan penelitian ini untuk mengetahui tingkat religiusitas, pengetahuan, tingkat keuntungan bagi hasil, dan fatwa MUI tentang keharaman bunga bank di Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga serta untuk mengetahui pengaruh religiusitas, pengetahuan, tingkat keuntungan bagi hasil, dan fatwa MUI tentang keharaman bunga bank terhadap keputusan nasabah menggunakan perbankan syariah di Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

Metode pengumpulan data dilakukan melalui kuesioner yang disebarkan kepada mahasiswa Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga juda melaui dokumentasi dan wawancara. Sampel yang diambil sebanyak 92 responden dengan teknik stratifiedrandom sampling. Data yang diperoleh kemudian diolah dengan menggunakan alat bantu progam IBM SPSS Statistics 20. Analisis ini meliputi uji reliabilitas, uji validitas, uji statistik melalui uji Ttest, Ftest serta

koefisien determinan (R2) dan uji asumsi klasik.

Hasil uji Ttestmenunjukkan bahwa secara simultan religiusitas,

pengetahuan, tingkat keuntungan bagi hasil dan fatwa MUI tentang keharaman bunga bank secara bersama-sama berpengaruh terhadap keputusan menggunakan perbankan syariah. Uji 36.5% variasi keputusan menggunakan perbankan syariah dapat dijelaskan oleh variasi dari ke empat variabel independen religiusitas, pengetahuan, tingkat keuntungan bagi hasil dan fatwa MUI tentang keharaman bunga bank. Sedangkan sisanya 63.5% dijelaskan oleh sebab yang lain diluar model.

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN KEASLIAN TULISAN... iv

PERNYATAAN PUBLIKASI SKRIPSI ... v

MOTTO... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

BAB I ... 1

PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II ... 9

KAJIAN PUSTAKA ... 9

A. Telaah Pustaka ... 9

1. Pengaruh Reabilitas terhadap Keputusan ... 9

2. Pengaruh Pengetahuan terhadap Keputusan ... 11

3. Pengaruh Tingkat Keuntungan Bagi Hasil terhadap Keputusan ... 13

4. Pengaruh Fatwa Mui tentang Keharaman Bunga Bank terhadap Keputusan Menggunakan Perbankan Syariah ... 16

B. Kerangka Teori ... 25

1. Perilaku Nasabah ... 25

2. Keputusan Nasabah ... 25

3. Religiusitas ... 30

4. Pegetahuan ... 34

5. Tingkat Keuntungan Bagi Hasil ... 42

6. Fatwa MUI tentang Keharaman Bunga Bank ... 48

C. Kerangka Pemikiran ... 55

1. Pengaruh Reabilitas terhadap Keputusan ... 55

3. Pengaruh Tingkat Keuntungan Bagi Hasil terhadap Keputusan

Menggunakan Perbankan Syariah ... 57

4. Pengaruh Fatwa Mui tentang Keharaman Bunga Bank terhadap Keputusan Menggunakan Perbankan Syariah ... 58

D. Hipotesis ... 60

BAB III... 64

METODE PENELITIAN ... 64

A. Jenis Penelitian ... 64

B. Lokasi dan Waktu Penelitian ... 64

C. Populasi dan Sampel ... 64

1. Populasi ... 64

2. Sampel ... 65

D. Teknik Pengumpulan Data ... 67

E. Skala Pengukuran ... 67

F. Variabel Penelitian... 70

G. Definisi Konsep dan Operasional ... 71

H. Instrumen Penelitian ... 74

1. Indikator Instrumen ... 74

2. Perhitngan Skor ... 76

J. Uji Statistik ... 79

K. Uji Asumsi Klasik ... 82

L. Alat analisis ... 83

BAB IV ... 84

ANALISIS DATA ... 84

A. Deskripsi Obyek Penelitian ... 84

B. Analisis Data ... 86

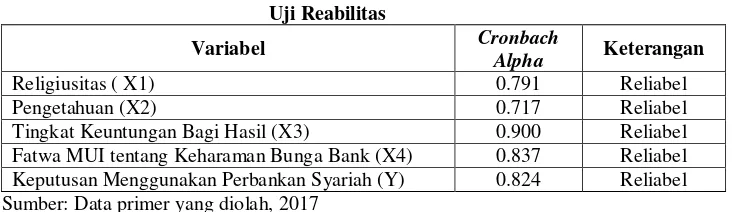

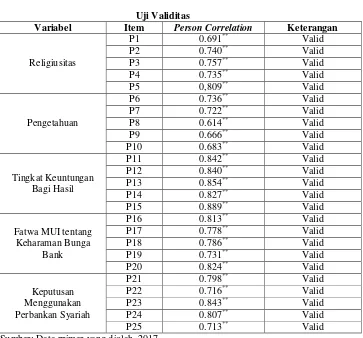

1. Uji Instrumen ... 86

a. Uji Reabilitas ... 86

b. Uji Validitas... 87

2. Uji Statistik... 88

a. Uji Determinan R2 ... 88

b. Uji F (Uji Secara Serempak) ... 88

c. Uji t (Uji Secara Individu) ... 89

3. Uji Asumsi Klasik ... 91

a. Uji Normalitas ... 91

b. Uji Heteroskedostisitas ... 93

c. Uji linearitas ... 93

d. Uji Multikolonieritas ... 94

BAB V ... 108

PENUTUP ... 108

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 2. 1 ... 18

Tabel 3.1... 74

Tabel 4. 1 ... 84

Tabel 4. 2 ... 85

Tabel 4. 3 ... 85

Tabel 4. 4 ... 86

Tabel 4. 5 ... 87

Tabel 4. 6 ... 88

Tabel 4. 7 ... 88

Tabel 4. 8 ... 89

Tabel 4. 9 ... 92

Tabel 4. 10 ... 93

Tabel 4. 11 ... 94

Tabel 4. 12 ... 94

Tabel 4. 13 ... 95

DAFTAR GAMBAR

Gambar 2. 1 ... 29

Gambar 2. 2 ... 60

Gambar 4. 1 ... 91

Gambar 4. 2 ... 91

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perilaku nasabah berpengaruh didalam pengambilan keputusan nasabah menggunakan jasa perbankan yang mana perilaku tersebut dapat terbentuk oleh kondisi tertentu sehingga dapat menimbulkan perbedaan saat pengambilan keputusan antara individu satu dengan yang lain. Seperti halnya dalam aktivitas beragama.Mayoritas agama di Indonesia adalah Islam, namun masih banyak yang beranggapan dalam memeluk agama secara benar cukup dibidang akidah, akhlak dan ibadah saja. Aktivitas beragama yang erat berkaitan dengan religiusitas, bukan hanya terjadi ketika melakukan ritual (ibadah) tetapi juga aktivitas lain yang didorong kekuatan batin (Ancok, 2001: 76).

utama yaitu (1) adanya pandangan bahwa bunga (interest) pada bank konvensional hukumnya haram karena termasuk dalam katagori riba yang dilarang dalam agama, bukan saja dalam agama Islam tetapi oleh agama samawi lainnya, (2) dari aspek ekonomi, penyerahan resiko usaha terhadap salah satu pihak dinilai melanggar norma keadilan. Prinsip bagi hasil (profit sharing) merupakan sebuah karakteristik dari suatu perbankan syariah dan dasar bagi operasional bank syariah secara keseluruhan. Secara syariah prinsip ini didasarkan pada kaidah al-mudharabah, dengan hal ini bank syariah akan bertindak sebagai mitra antara orang yang memiliki kelebihan dana dan orang yang kekurangan dana, dengan bank akan bertindak sebagai pengelola dana (mudharib), sementara penabung akan bertindak sebagai pemilik dana (shahibul maal). Antara keduanya diadakan akad mudharabah, yang menyatakan pembagian keuntungan masing-masing pihak yang terkait. Dalam jangka panjang sistem perbankan konvensioanl akan menyebabkan penumpukan kekayaan pada segelintir orang yang memiliki modal besar (Sjahdeini, 1999).

Dalam menjalankan fungsi sebagai lembaga intermediari, bank syariah selain melakukan kegiatan pengumpulan atau penghimpunan dana (funding), juga menyalurkan dana atau atau memberikan pembiayaan (financing) dan jasa bank lainnya (services). Produk-produk tersebut memiliki karakteristik yang berbeda dengan produk sejenis yang ditawarkan perbankan konvensional. Perbedaan yang paling mendasar terletak pada pemberian imbalan atau jasa atas setiap simpanan kepada nasabah. Dalam sistem perbankan syariah, imbalan atau jasa tersebut adalah dalam bentuk bagi hasil (profit-loss sharing), yang besarnya tidak selalu sama dalam setiap periode waktu. Artinya, nasabah dihadapkan pada kemungkinan memperoleh keuntungan (profit) dan kerugian (loss). Besarnya keuntungan atau kerugian tersebut sangat ditentukan oleh keuntungan yang diperoleh atau kerugian yang ditanggung bank dan nisbah bagi hasil yang telah disepakati sebelumnya oleh pihak bank dengan nasabah. Sementara itu, dalam sistem perbankan konvensional imbalan/jasa yang diberikan atas simpanan nasabah adalah dalam bentuk bunga, tanpa memperhitungkan apakah pihak bank mengalami penurunan keuntungan atau bahkan mengalami kerugian. Pemberian bunga ini dalam pandangan Islam ditetapkan sebagai tindakan yang hukumnya haram.

menarik. Selain didasarkan pada pertimbangan kepentingan ekonomi (mencari keuntungan), pilihan tersebut juga didorong oleh spirit

menjalankan ketentuan syariat Islam yang mengharamkan bunga, sekecil apapun jumlahnya. Berbeda dengan masyarakat (nasabah) Muslim yang rasional ekonomis, pilihan simpanan dan investasi sangat ditentukan oleh keuntungan yang diperoleh dari simpanan tersebut, tanpa memperhatikan sumbernya dari bank syariah atau bank konvensional. Pilihan menempatkan dana dan investasi pada bank syariah diperkirakan akan semakin kuat apabila masyarakat Muslim dapat memahami secara benar ketentuan syariat Islam yang melarang pemeluknya (hukumnya haram) untuk melakukan kegiatan yang mengandung bunga (riba). Terlebih lagi, ketentuan tersebut telah diperkuat dengan keluarnya fatwa Majelis Ulama Indonesia (MUI) tentang keharaman bunga.

Berdasarkan latar belakang di atas, maka penulis mengambil judul:

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat saya rumuskan masalah antara lain:

1. Bagaimanakah pengaruh religiusitas terhadap keputusan menggunakan perbankan syariah?

2. Bagaimanakah pengaruh pengetahuan terhadap keputusan menggunakan perbankan syariah?

3. Bagaimanakah pengaruh tingkat keuntungan bagi hasil terhadap keputusan menggunakan perbankan syariah?

4. Bagaimanakah pengaruh fatwa MUI tentang keharaman bunga bank terhadap keputusan menggunakan perbankan syariah?

5. Bagaimanakah pengaruh secara simultan religiusitas, pengetahuan, tingkat keuntungan bagi hasil, fatwa MUI tentang keharaman bunga bank terhadap keputusan menggunakan perbankan syariah?

C. Tujuan Penelitian

Adapun tujuan yang hendak dicapai dari penelitian ini adalah sebagai berikut:

1. Untuk menguji pengaruh religiusitas terhadap keputusan menggunakan perbankan syariah.

3. Untuk menguji pengaruh tingkat keuntungan bagi hasil terhadap keputusan menggunakan perbankan syariah.

4. Untuk menguji pengaruh fatwa MUI tentang keharaman bunga bank terhadap keputusan menggunakan perbankan syariah.

5. Untuk menguji pengaruh secara simultan religiusitas, pengetahuan, tingkat keuntungan bagi hasil, fatwa MUI tentang keharaman bunga bank terhadap keputusan menggunakan perbankan syariah.

D. Manfaat Penelitian

1. Manfaat bagi Pihak Perbankan Syariah

Hasil penelitian ini diharapkan dapat menjadi masukan kepada pihak perbankan syariah untuk terus menawarkan produk- produk yang inovatif dengan tetap memperhatikan prinsip-prinsip syariahnya.

2. Manfaat bagi peneliti

Sebagai referensi dalam melakukan penelitian dan analisa tentang pengaruh religiusitas, tingkat keuntungan bagi hasil, fatwa MUI tentang keharaman bunga bank terhadap keputusan nasabah dalam menggunakan perbankan syariah

3. Manfaat bagi Akademisi

4. Manfaat bagi Masyarakat

Diharapkan hasil penelitian ini menjadi wacana masyarakat terkait Perbankan Syariah.

E. Sistematika Penulisan

Adapun sistematika penyusunan usulan penelitian ini adalah sebagai berikut:

BAB I PENDAHULUAN

Bab ini menjelaskan mengenai latar belakang masalah, perumusan masalah, tujuan, kegunaan penilitian dan sistematika penulisan. BAB II TINJAUAN PUSTAKA

Bab ini berisi landasan teori dan penelitian terdahulu yang menjadi acuan dalam penelitian kerangka pemikiran dan hipotesis.

BAB III METODE PENELITIAN

Merupakan uraian mengenai variabel penelitian dan definisi operasional variabel, penentuan populasi dan sampel, jenis dan sumber data, metode pengumpulan data serta metode analisis data yang digunakan.

BAB IV HASIL DAN PEMBAHASAN

BAB V PENUTUP

BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

1. Pengaruh Reabilitas terhadap Keputusan Menggunakan Perbankan Syariah

Adapun penelitian terdahulu yang berkaitan dengan penelitian ini antara lain:

Menurut Dwiwiyati dkk. (2011) yang berjudul: “Aspek Religiusitas Dalam Keputusan Pembelian Produk Halal (Studi tentang labelisasi halal

pada produk makanan dan minuman kemasan)”, yang menjelaskan bahwa

aspek religiusitas tidak berpengaruh terhadap keputusan pembelian produk halal.

Menurut Abhimantra dkk. (2013) yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Nasabah (Mahasiswa) Dalam Memilih

Menabung Pada Bank Syariah” menyatakan bahwa faktor-faktor seperti pengetahuan, religiusitas, produk, reputasi dan pelayanan di Bank Syariah memiliki pengaruh positif terhadap keputusan memilih menabung di Bank Syariah, meskipun tidak signifikan.

Menurut Utami dkk. (2015) yang berjudul “Analisis Pengaruh Religiusitas, Kelompok Referensi Dan Motivasi Terhadap Keputusan

Menabung Di Bank Syariah (Studi Pada Nasabah Bank Syariah di Kota

secara simultan terdapat pengaruh yang positif dan signifikan antara faktor religiusitas, kelompok referensi, dan motivasi, terhadap keputusan nasabah dalam menabung di bank syariah. Secara parsial, terdapat pengaruh yang positif dan signifikan antara factor religiusitas, kelompok referensi, dan motivasi, terhadap keputusan nasabah dalam menabung di bank syariah. Dari ketiga faktor yang diteliti, religiusitas merupakan factor yang paling dominan berpengaruh bagi nasabah dalam memutuskan untuk menabung di bank syariah di kota Banjarmasin.

Menurut Yahya (2016) tentang “Analisis Faktor-Faktor Yang

Mempengaruhi Keputusan Nasabah Memilih Kredit Pemilikan Rumah

(Kpr) Syariah (Studi Pada KPR Syariah Bank BTN Syariah Cabang

Malang)” menyatakan bahwa Faktor karakteristik KPR syariah,

religiusitas, dan pelayanan berpengaruh signifikan terhadap keputusan nasabah memilih KPR syariah. Sedangkan faktor pengetahuan tidak berpengaruh secara signifikan terhadap keputusan nasabah memilih KPR syariah.

Selain itu juga penelitian Rahmawati (2016) yang berjudul:

“Pengaruh Faktor Promosi, Lokasi, Religiusitas, Pelayanan, Dan

Reputasi Terhadap Keputusan Anggota Menyimpan Dana Di Bmt Hira

Cabang Tanon” yang menjelaskan bahwa hasil penelitian menunjukkan

2. Pengaruh Pengetahuan terhadap Keputusan Menggunakan Perbankan Syariah

Adapun penelitian terdahulu yang berkaitan dengan penelitian ini antara lain:

Menurut Yuliawan, (2011) tentang “Pengaruh Pengetahuan Konsumen Mengenai Perbankan Syariah Terhadap Keputusan Menjadi

Nasabah Pada Pt. Bank Syariah Cabang Bandung,” menyatakan bahwa

pengetahuan konsumen berpengaruh terhadap keputusan konsumen sebesar 44.8 %, sedangkan sisanya 55.2 % dipengaruhi oleh faktor yang tidak diteliti.

Menurut Abhimantra dkk. (2013) yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Nasabah (Mahasiswa) Dalam Memilih

Menabung Pada Bank Syariah” menyatakan bahwa faktor-faktor seperti pengetahuan, religiusitas, produk, reputasi dan pelayanan di Bank Syariah memiliki pengaruh positif terhadap keputusan memilih menabung di Bank Syariah, meskipun tidak signifikan.

Menurut Utami dkk. (2015) yang berjudul “Analisis Pengaruh Religiusitas, Kelompok Referensi Dan Motivasi Terhadap Keputusan

Menabung Di Bank Syariah (Studi Pada Nasabah Bank Syariah di Kota

positif dan signifikan antara factor religiusitas, kelompok referensi, dan motivasi, terhadap keputusan nasabah dalam menabung di bank syariah. Dari ketiga faktor yang diteliti, religiusitas merupakan factor yang paling dominan berpengaruh bagi nasabah dalam memutuskan untuk menabung di bank syariah di kota Banjarmasin.

Adi Yahya (2016) yang berjudul: “Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah Memilih Kredit Pemilikan Rumah

(Kpr) Syariah (Studi Pada KPR Syariah Bank BTN Syariah Cabang

Malang)” menjelaskan bahwa faktor pengetahuan tidak berpengaruh secara signifikan terhadap keputusan nasabah memilih KPR syariah.

Adapula penelitian Rahayu Nisitari (2017) yang berjudul:

“

Pengaruh Pengetahuan Konsumen (Consumer Knowledge)Dan MotivasiKonsumen Terhadap Keputusan Menjadi Nasabah Pada Asuransi

Prudential Syariah Cabang Tulungagung” Skripsi yang menyatakan

3. Pengaruh Tingkat Keuntungan Bagi Hasil terhadap Keputusan Menggunakan Perbankan Syariah

Adapun penelitian terdahulu yang berkaitan dengan penelitian ini antara lain:

Penelitian pertama yakni penelitian dari Karika yang berjudul

“Pengaruh nisbah bagi hasil pada prodak deposito BSM (Mudharabah

mutlaqah) terhadap keputusan konsumen menjadi nasabah deposito

BSM”. Tujuan dari penelitian ini untuk menganalisis pengaruh nisbah

bagi hasil pada prodak deposito BSM (Mudharabah mutlaqah) terhadap keputusan konsumen menjadi nasabah deposito BSM. Metode yang digunakan adalah metode deskriptif analisis dengan pendekatan kuantitatif. Hasil penelitian ini menunjukan bahwa nisbah bagi hasil deposito BSM yang menggunakan (revenue sharing) telah sesuai ketentuan umum deposito syariah. Berdasarkan hasill pengelolahan data , hasil koefesien regresi sebesar 0,722 yang termasuk dalam katagori hubungan positif yang kuat besar t hitung adalah 6,682. Kreteria t -hitung > t –tabel, berarti menunjukan bahwa Ho di tolak, sehinga terdapat pengaruh positif yang kuat antara nisbah bagi hasil deposito BSM dengan keputusan konsumen menjadi nasabah.

Selain itu ada pula pendapat menurut Wahyuni A. dalam jurnal

yang berjudul “Pengaruh Faktor Syariah, Tingkat Keuntungan Bagi Hasil,

Dan Motivasi Terhadap Keputusan Nasabah Menggunakan Perbankan

syariah, tingkat keuntungan bagi hasil, dan motivasi berpengaruh positif dan signifikan baik secara sendiri-sendiri maupun secara simultan terhadap keputusan nasabah menggunakan perbankan syariah, dengan sumbangan efektif 61,2 %.

Selanjutnya menurut penelitian yang dilakukan Irawan (2009),

dalam skripsi yang berjudul “Analisis Faktor-faktor yang Mempengaruhi

Minat Nasabah da- lam Memutuskan Menabung di Bank Syariah Mandiri

Cabang Malang” menjelaskan tingkat keuntungan bagi hasil memiliki pengaruh yang dominan terhadap minat nasabah menabung. Seorang nasabah akan merespon bank syariah atau termotivasi ke bank syariah ketika ada produk atau akad yang dirasakan menguntungkan dirinya. Diantara salah satu prinsip dalam akad bank syariah yang dirasa familiar di masyarakat yakni prinsip bagi hasil. Prinsip ini merupakan prinsip kerja sama usaha yang dikemas dalam bentuk investasi serta menawarkan tingkat return yang dapat ditentukan sesuai perjanjian.

Juga penelitian Oleh Daulay yang berjudul “Pengaruh Kualitas Pelayanan Dan Bagi Hasil Terhadap Keputusan Menabung Nasabah

Pada Bank Mandiri Syariah Di Kota Medan”, menyatakan bahwa kualitas

Sedangkan menurut penelitian Ghafur W ( 2003) yang berjudul:

“Pengaruh Tingkat Bagi Hasil, Suku Bunga dan Pendapatan Terhadap

Simpanan Mudharabah: Studi Kasus Bank Muamalat Indonesia (BMI)”

yang menjelaskan bahwa dari ketiga variabel bebas hanya variabel pendapatan yang berpengaruh signfikan dan positif terhadap simpanan

Mudharabah, sedangkan variabel tingkat bagi hasil dan suku bunga tidak berpengaruh secara signifikan.

Adapula penelitian Kurnia (2004) yang berjudul: “Pengaruh Pengetahuan, Kualitas Jasa, Bagi Hasil, Karakteristik Dan Promosi

Terhadap Keputusan Memilih Produk Investasi Berjangka/Ijabah Studi

Pada Bmt Surya Madani” yang menjelaskan bahwa tidak ada pengaruh positif dan signifikan pada variabel bagi hasil terhadap keputusan memilih produk investasi berjangka Mudharabah di BMT Surya Madani.

Selain itu juga penelitian Ma‟arif (2016) yang berjudul: “

Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah Bertransaksi Di Bank

4. Pengaruh Fatwa MUI tentang Keharaman Bunga Bank terhadap Keputusan Menggunakan Perbankan Syariah

Adapun penelitian terdahulu yang berkaitan dengan penelitian ini antara lain:

Menurut Besra dan Surya (2006), dalam Jurnal Bisnis dan

manajemen Vol.2, No.1 yang berjudul “Pengaruh Fatwa Mui Tentang

Bunga Bank Haram Terhadap Keputusan Mahasiswa Fakultas Ekonomi

Universitas Andalas Dalam Memilih Bank Di Kota Padang”, menyatakan

bahwa lemahnya awareness konsumen jasa perbankan terhadap jasa yang ditawarkan oleh bank Syariah walaupun telah didukung oleh Fatwa MUI. Artinya, fatwa MUI tersebut tidak bisa dijadikan satu-satunya modal bagi bank Syariah maupun bank konvensional yang membuka unit Syariah untuk menarik nasabah.

Kemudian menurut Nizar (2007), dalam Jurnal Keuangan dan

Moneter Volume 10 Nomor 3 yang berjudul “Analisis Perilaku Menabung

Masyarakat Dalam Deposito Pada Bank Syari’ah Paska Fatwa Mui

Tentang Keharaman Bunga”, menyatakan bahwa Perilaku menabung

Selanjutnya menurut Sugiarto (2008), dalam Skripsi yang berjudul

“Fatwa MUI tentang Bunga Bank”, menyatakan bahwa terdapat dua

pendapat yaitu setuju dan tidak setuju. Pihak yang setuju didasarkan pada al quran dan hadist sedangkan mereka yang tak setuju beranggapan bahwa tidak semua praktek perbankan bisa dikategorikan sebagai riba.

Adapula penelitian Efendi (2011) yang berjudul: “Pengaruh Fatwa Majlis Ulama Indonesia (MUI) Terhadap Proses Pengambilan Kebijakan

Pemerintah Indonesia” yang menjelaskan bahwa fatwa yang dikeluarkan oleh MUI mempunyai daya terima yang tinggi di kalangan umat Islam Indonesia, karena dalam MUI tergabung ulama dari semua komponen umat Islam seperti ORMAS Islam, Pesantren, Perguruan Tinggi Islam dan lainya, dan juga di karenakan adanya kesan keanekaragaman pemahaman ajaran agama. Dalam sistem hukum Islam, fatwa mempunyai peranan yang cukup signifikan dalam memberikan hukum keagamaan pada masyarakat, sekalipun fatwa itu sendiri tidak mempunyai kekuatan hukum yang mengikat bagi masyarakat, namun fatwa mempunyai peranan yang penting dalam realitas seringkali fatwa dijadikan rujukan berperilaku oleh masyarakat dan pemerintah dalam berbagai aspek kehidupan berbangsa dan bernegara.

Tabel 2. 1

Penelitian Terdahulu

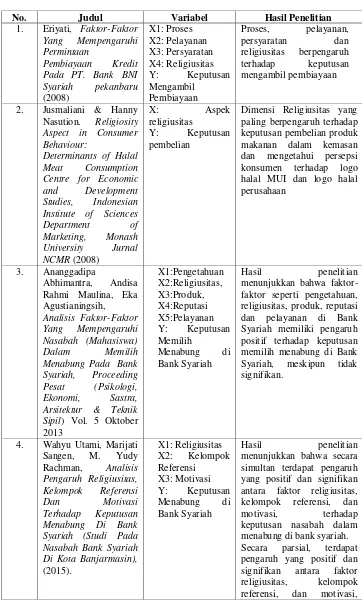

No. Judul Variabel Hasil Penelitian

1. Eriyati, Faktor-Faktor

Determinants of Halal Meat Consumption Centre for Economic and Development Studies, Indonesian Institute of Sciences Department of

terhadap keputusan nasabah dalam menabung di bank syariah.

Dari ketiga faktor yang diteliti, religiusitas merupakan factor yang paling dominan berpengaruh bagi nasabah dalam memutuskan untuk menabung di bank syariah di kota Banjarmasin

5. Maisur, Muhammad Arfan, M. Shabri.

Pengaruh Prinsip Bagi Hasil, Tingkat menabung nasabah pada bank syariah di kota Banda Di Perbankan Syariah (Studi Kasus diketahui bahwa variabel

disposible income

setelah dimoderasi oleh variabel religiusitas berpengaruh secara

signifikan terhadap minat menabung mahasiswa STAIN Salatiga.

Setelah dimoderasi variabel

disposible income memiliki nilai T hitung sebesar 6,101 dan nilai sig. 0,000 yang artinya variabel disposible income dapat mempengaruhi minat menabung jika dimoderasi dengan variabel tingkat religiusitas. 7. Adi Yahya, Analisis

Jurnal ilmiah. 2016. 8. Dwiwiyati Astogini,

Wahyudin, dan Siti labelisasi halal pada produk makanan dan yang dilakukan dalam penelitian ini, diketahui bahwa Aspek Religiusitas tidak berpengaruh terhadap keputusan pembelian produk halal.

9. Natalia Kolyesnikov, Debra A. Laverie, Dale F. Duhan, James B. Wilcox dan Tim H. Dodd, The Influence of Product Knowledge on Purchase Venue

12. Adi Yahya, Analisis

faktor pengetahuan tidak berpengaruh secara signifikan terhadap keputusan nasabah memilih KPR syariah. Hasil Produk Funding Bank Syariah Mandiri Cabang Malang .

keputusan nasabah memilih produk funding BSM Cabang Malang

Faktor minat yang terdiri dari (motivasi, belajar, sikap, persepsi,

tingkat keuntungan, dan perhitungan

Faktor syariah, tingkat keuntungan bagi hasil, dan motivasi berpengaruh positif dan signifikan baik secara sendiri-sendiri maupun secara simultan terhadap keputusan nasabah menggunakan perbankan syariah, dengan sumbangan efektif 61,2 %.

nasabah untuk membuat keputusan menabung di bank syariah.

Terdapat pengaruh positif dan signifikan antara variabel margin (X) terhadap keputusan pengambilan pembiayaan murābahah (Y) di BMT UGT Sidogiri Cabang Waru-Sidoarjo. Hal ini ditunjukkan oleh nilai koefisien regresi X sebesar 0,985, nilai korelasi regresi (R) 0,989, koefisien determinasi (R2) sebesar 0,977 dan nilai Fhitung › Ftabel pada taraf signifikansi 5% yaitu sebesar 3,790 › 1,662. Adapun besarnya pengaruh variabel tingkat margin (X) secara simultan terhadap variabel keputusan pengambilan pembiayaan

murabahah (Y) dapat dilihat dari nilai Adjusted R Square

(2003) signifikan. setuju dengan pendapat Fatwa MUI keharaman beranggapan bahwa tidak semua praktek perbankan bisa dikategorikan sebagai riba.

22. Muhammad Ghafur

Perbankan Syariah Di Indonesia, Jurnal

Keluamya fatwa keharaman bunga bank oIeh MUl belum seluruhnya difahami oleh masyarakat, selain itu masih banyak masyarakat yang tidak mengikuti pendapat MUI tersebut. Kondisi ini terjadi karena masyarakat mengikuti pendapat

ustadz/ulama lain yang tidak sependapat dengan MUI (baik NU maupun Muhammadiyah). Keadaan seperti ini yang mendukung analisis data sekunder bahwa fatwa keharaman bunga dari MUI tidak berpengaruh signifikan dalam mendorong pertumbuhan perbankan syariah di Indonesia. Pengetahuan masyarakat terhadap bank syariah relatif masih rendah, sehingga pertu untuk dilakukan sosialisasi lebih gencar. Selain itu masih sediki tmasyarakat yang menjadi nasabah bank syariah dengan berbagai alasannya. Uji beda rata-rata atas tiga veriabel di bank syariah (pertumbuhan aset, pembiay aan dan DPK) menunjukkan tidak adanya perbedaan kondisi pada waktu sebelum Sumber: Penelitian terdahulu yang diolah, 2017

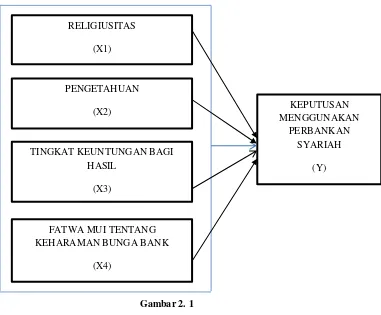

Sedangkan untuk variabel terikat yang digunakan adalah variabel keputusan menggunakan perbankan syariah. Hal ini jelas berbeda dengan penelitian lainnya karena keputusan disini mencakup keputusan baik pendanaan, pembiayaan, maupun jasa lainnya dalam perbankan syariah yang menggunakan sistem bagi hasil.

Selain itu peneliti ingin mengetahui bagaimana pengaruh diantara variabel- variabel yang ada untuk sebagai masukan kedepannya bagi pihak perbankan syariah maupun masyarakat umum sebagai bahan pengambilan keputusan terhadap perbankan syariah itu sendiri.

B. Kerangka Teori

1. Perilaku Konsumen

Perilaku nasabah akan menentukan pengambilan keputusan nasabah. Nasabah adalah orang yang biasa berhubungan deng- an atau menjadi pelanggan bank (dalam hal keuangan).

Menurut Swasta dan Handoko (2000: 10), perilku konsumen dapat didefinisikan sebagai kegiatan kegiatan individu yang secara langsung terlibat dalam mendapatkan dan menggunakan barang-barang atau jasa, termasuk didalamnya proses pengambilan keputusan pada persiapan dan penentuan kegiatan-kegiatan tersebut.

2. Keputusan Nasabah

seperti dalam melakukan pembelian atau tidak juga dalam pemilihan

suatu proyek”. Hasil pemutusan suatu ketepatan yang dipilih

berdasarkan beberapa alternatif. Sedangkan keputusan nasabah adalah suatu proses penilaian dan pemilihan dari berbagai alternatif sesuai dengan kepentingan-kepentingan tertentu dengan menetapkan suatu pilihan yang dianggap paling menguntungkan dalam hal ini adalah menggunakan perbankan syariah.

Menurut Amirullah sebagaimana yang telah dikutip oleh Dwi Nur Sholichah dalam skripsinya “Faktor-fakor yang Mempengaruhi

Keputusan Nasabah dalam Pegadaian Syari‟ah Cabang Kusumanegara

Yogyakarta” bahwa pengambilan keputusan dapat diartikan sebagai suatu proses penilaian dan pemilihan dari berbagai alternative sesuai dengan kepentingan-kepentingan tertentu dengan menetapkan suatu pilihan yang dianggap paling menguntungkan. Proses pemilihan dan penilaian itu biasanya diawali dengan mengidentifikasi masalah utama yang mempengaruhi tujuan, menyusun, menganalisis dan memilih berbagai alternative tersebut dan mengambil keputusan yang dianggap paling baik.

Menurut Sutisna (2002), terdapat tiga perspektif dalam pembuatan keputusan oleh konsumen yang terangkum sebagai berikut:

a. Perspektif Pembuatan Keputusan

Perspektif ini mengasumsikan bahwa konsumen memiliki masalah dan melakukan proses pengambilan keputusan rasional untuk memesahkan masalah tersebut.

1.) Keputusan dengan keterlibatan tinggi (high involvement).

Keterlibatan konsumen yang tinggi (high involvement) adalah suatu kondisi dimana konsumen mempertimbangkan berbagai faktor serta resiko pembelian produknya lebih tinggi. Tingkat keterlibatan ini akan menyebabkan konsumen lebih banyak mencari dan menyeleksi informasi serta lebih berhati-hati dalam mengambil keputusan. Karena banyaknya informasi yang dicari dan dievaluasi dalam proses mengambil keputusan, maka hal ini dapat dikategorikan dalam pengambilan keputusan yang kompleks.

2.) Keputusan dengan keterlibatan rendah (low involvement)

bertahan lama serta memiliki tingkat resiko yang rendah.

b. Perspektif Experiential

Keputusan pembelian yang didasarkan pada perspektif experiential adalah tindakan yang dihasilkan dari adanya kebutuhan manusia pada perasaan dan emosinya. Terdapat dua jenis keputusan pembelian yang ditinjau dari perspektif ini, yaitu:

1.) Purchase Impulse

Pembelian yang dilakukan ketika konsumen mengambil keputusan pembelian yang mendadak. Dorongan untuk melakukan pembelian begitu kuat, sehingga konsumen tidak lagi berpikir rasional dalam pembeliannya. Dengan demikian pembelian yang dilakukan terjadi akibat letupan-letupan emosi yang bersifat kompleks.

2.) Variety Seeking

Pembelian yang dilakukan ketika konsumen melakukan pembelian secara spontan dan bertujuan untuk mencoba merek baru dari suatu produk. Variety seeking

c. Perspektif Pengaruh Perilaku (The Behavioral Influence Perspective)

Keputusan pembelian yang didasarkan pada perspektif ini lebih dipengaruhi oleh faktor luar/lingkungan yang ada di sekelilingnya. Lingkungan dimana konsumen berada akan mempengaruhi perilakunya dalam keputusan pembelian.

Menurut Kotler (2002: 251) proses keputusan pembelian melewati lima tahap yaitu:

Gambar 2.1

Model Proses Pembelian Lima Tahap

Pada model diatas mempunyai anggapan bahwa para konsumen melakukan lima tahap dalam pembelian yaitu :

a. Pengenalan masalah: pada tahap ini konsumen mengenali dan merasakan adanya suatu masalah kebutuhan. Kebutuhan tersebut dapat dicetuskan oleh rangsangan internal dan eksternal.

b. Pencarian informasi: pada tahap ini konsumen mulai mencari lebih banyak informasi tentang suatu produk yang akan memuaskannya.yang menjadi sumber informasi konsumen digolongkan kedalam empat kelompok berikut:

2) Sumber komersial: iklan, wiraniaga, penyalur, kemasan, pajangan ditoko.

3) Sumber publik : media masa, organisasi

4) Sumber pengalaman: penanganan, pemakaian produk

c.Evaluasi alternatif: pada tahap ini konsumen mengguanakn informasi yang sudah diperoleh untuk mengevaluasi produk yang akan dibeli d.Keputusan pembelian: pada tahap ini konsumen membeli produk

dengan mengacu pada informasi yang diperoleh.

e.Perilaku paska pembelian: pada tahap ini konsumen mengambil tindakan lebih lanjut setalah membeli produk berdasarkan pada rasa paus atau tidak puas.

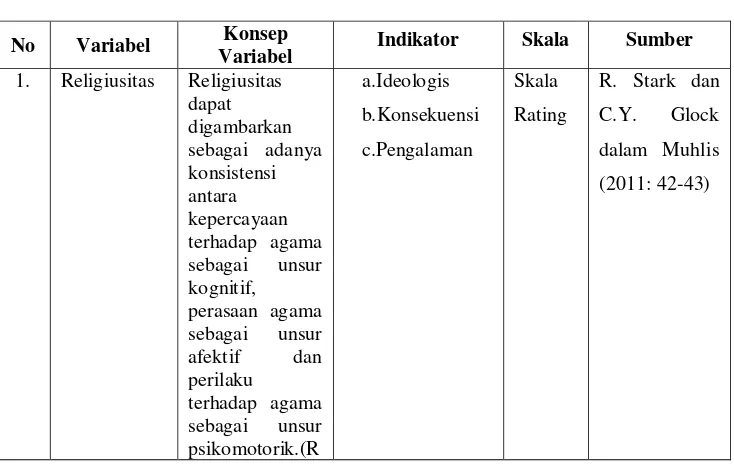

3. Religiusitas

Dalam masyarakat yang sudah mapan, agama merupakan salah satu struktur institusional penting yang melengkapi keseluruhan sistem sosial. Akan tetapi masalah agama berbeda dengan masalah pemerintahan dan hukum, yang lazim menyangkut alokasi serta pengendalian kekuasaan. Berbeda dengan lembaga ekonomi yang berkaitan dengan kerja, produksi, dan pertukaran. Dan juga berbeda dengan lembaga keluarga yang mengatur serta memolakan hubungan antar jenis kelamin, antar generasi yang diantaranya berkaitan dengan pertalian keturunan serta kekerabatan

suatu sumber yang berasal dari luar diri manusia dan yang mempengaruhi perbuatan-perbuatan manusia.

Kemudian muncul yang namanya religiusitas yang mana dalam penggunaannya istilah religiusitas mempunyai makna yang berbeda dengan religi atau agama. Jika agama menunjuk pada aspek formal yang berkaitan dengan aturan-aturan dan kewajiban kewajiban, religiusitas menunjuk pada aspek religi yang telah dihayati oleh individu di dalam hati. Religiusitas seringkali diidentikkan dengan keberagamaan (Mukofadhatun, 2013: 13-14).

Religiusitas merupakan bentuk aspek religi yang telah dihayati oleh individu di dalam hati. Makna religiusitas digambarkan dalam beberapa aspek-aspek yang harus dipenuhi sebagai petunjuk mengenai bagaimana cara menjalankan hidup dengan benar agar manusia dapat mencapai kebahagiaan, baik di dunia dan ahirat. Islam adalah suatu cara hidup yang dapat membimbing seluruh aspek kehidupan manusia dengan aqidah, syariah, dan akhlaq (Karim,2011 : 1 - 2).

sebuah transaksi menurut syariat dikarenakan adanya faktor haram zatnya, haram selain zatnya, dan tidak sah.

Menurut R. Stark dan C.Y. Glock dalam Muhlis (2011: 42-43), menganalisis religiusitas ke dalam lima dimensi, yaitu dimensi ideologis/keyakinan, ritualistik/praktik, eksperensial/pengalaman, intelektual/pengetahuan, dan konsekuensi/ pengamalan:

a. Dimensi Ritual; yaitu aspek yang mengukur sejauh mana seseorang melakukan kewajiban ritualnya dalam agama yang dianut. Misalnya; pergi ke tempat ibadah, berdoa pribadi, berpuasa, dan lain-lain. Dimensi ritual ini merupakan perilaku keberagamaan yang berupa peribadatan yang berbentuk upacara keagamaan.

dan amaliah lainnya dilakukan dengan ikhlas berdasarkan keimanan yang tinggi.

c. Dimensi Intelektual; yaitu tentang seberapa jauh seseorang mengetahui, mengerti, dan paham tentang ajaran agamanya, dan sejauh mana seseorang itu mau melakukan aktivitas untuk semakin menambah pemahamannya dalam hal keagamaan yang berkaitan dengan agamanya. Secara lebih luas, Dimensi intelektual ini menunjukkan tingkat pemahaman seseorang terhadap doktrin-doktrin agama tentang kedalaman ajaran agama yang dipeluknya. Ilmu yang dimiliki seseorang akan menjadikannya lebih luas wawasan berfikirnya sehingga perilaku keberagamaan akan lebih terarah.

d. Dimensi Pengalaman; berkaitan dengan seberapa jauh tingkat Muslim dalam merasakan dan mengalami perasaan-perasaan dan pengalaman religius. Dalam Islam dimensi ini terwujud dalam perasaan dekat dengan Allah, perasaan doa-doanya sering terkabul, perasaan tentram bahagia karena menuhankan Allah, perasaan bertawakkal, perasaan khusuk ketika melaksanakan sholat, perasaan tergetar ketika mendengar adzan atau ayat-ayat Al-Qur‟an, perasaan syukur kepada Allah, perasaan mendapat peringatan atau pertolongan dari Allah. e. Dimensi Konsekuensi; Dalam hal ini berkaitan dengan sejauh

dalam kehidupan sehari-hari. Misalnya; menolong orang lain, bersikap jujur, mau berbagi, tidak mencuri, dan lain-lain. Aspek ini berbeda dengan aspek ritual. Aspek ritual lebih pada perilaku keagamaan yang bersifat penyembahan/ adorasi

sedangkan aspek komitmen lebih mengarah pada hubungan manusia tersebut dengan sesamanya dalam kerangka agama yang dianut. Pada hakekatnya, dimensi konsekuensi ini lebih dekat dengan aspek sosial. Ditinjau dari dimensi ini semua aktivitas yang berhubungan dengan kemasyarakatan umum merupakan ibadah. Hal ini tidak lepas dari ajaran Islam yang menyeluruh, menyangkut semua sendi kehidupan.

4. Pengetahuan

Sebelum calon nasabah menggunakan perbankan syariah, maka diperlukan informasi atau pengetahuan akan suatu bank, agar nantinya tidak ada pihak yang merasa merugikan atau dirugikan. Pengetahuan atau informasi pada perbankan bisa didapat dari orang lain, seperti dari karyawan bank, teman, saudara, keluarga, media cetak, media elektronik, dan lain – lain. Pengetahuan dapat juga berupa kelemahan maupun kelebihan produk, pelayanan, fasilitas, dan sebagainya yang dapat menjelaskan tentang perbankan. Selain itu berkaitanya dengan pengetahuan, di Al-Qur‟an dijelaskan tentang pentingnya pengetahuan (Departemen Agama RI, 2005 : 543) ,Qs. Al Mujadalah ayat 11:

ُُُشيِبَخ

Artinya :

“Allah akan meninggikan orang-orang yang beriman di

antaramu dan orang-orang yang diberi ilmu pengetahuan beberapa

derajat.” (QS Al Mujadalah: 11).

Menurut Philip Kotler yang dialih bahasakan oleh Teguh dkk.

(2000) menyebutkan: “Pengetahuan adalah suatu perubahan dalam

perilaku suatu individu yang berasal dari pengalaman.” Konsumen memiliki tingkatan pengetahuan produk yang berbeda, yang dapat dipergunakan untuk menerjemahkan informasi baru dan membuat pilihan keputusan. Menurut J Paul Peter, Jerry C. Olson dialih bahasakan oleh Sihombing (1999) membagi pengetahuan menjadi 3 jenis pengetahuan produk yaitu :

a. Pengetahuan tentang karakteristik atau atribut produk/jasa. b. Pengetahuan tentang manfaat produk/jasa.

c. Pengetahuan tentang kepuasan yang diberikan oleh produk/jasa bagi konsumen.

strategi yang baik dalam mensiasati kelebihan penawaran dari pada permintaan di dunia bisnis.

Brucks (1985) dalam (Wang dan Hwang, 2001) menyatakan bahwa selama proses pembelian, tingkat pengetahuan yang dimiliki oleh konsumen tentang sebuah produk tidak hanya akan mempengaruhi perilaku mereka dalam mencari informasi tentang produk tersebut, namun juga mempengaruhi perlakuan mereka terhadap informasi itu sendiri, pengambilan keputusan mereka, dan lebih jauh lagi, keinginan membeli mereka.

Bank syariah dituntut untuk menjalankan kegiatannya berdasarkan prinsip-prinsip syariah (hukum Islam). Berikut ini beberapa prinsip-prinsip yang ada dalam bank syariah (Antonio, 2001: 83-134):

a. Prinsip Titipan atau Simpanan (Al-Wadiah)

Al-Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikankapan saja si penitip menghendaki. Secara umum terdapat dua jenis al-wadiah, yaitu:

kehilangan barang titipan yang bukan diakibatkan perbuatan atau kelalaian penerima titipan. Adapun aplikasinya dalam perbankan syariah berupa produk safe deposit box.

2) Wadiah Yad adh-Dhamanah (Guarantee Depository)

Merupakan akad penitipan barang/uang dimana pihak penerima titipan dengan atau tanpa izin pemilik barang/uang dapat memanfaatkan barang/uang titipan dan harus bertanggung jawab terhadap kehilangan atau kerusakan barang/uang titipan. Semua manfaat dan keuntungan yang diperoleh dalam penggunaan barang/uang titipan menjadi hak penerima titipan. Prinsip ini diaplikasikan dalam produk giro dan tabungan.

b. Prinsip Bagi Hasil (Profit Sharing)

Sistem ini adalah suatu sistem yang meliputi tatacara pembagian hasil usaha antara penyedia dana dengan pengelola dana. Bentuk produk yang berdasarkan prinsip ini adalah:

1) Al-Mudharabah

dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian ini diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut. Akad

mudharabah secara umum terbagi menjadi dua jenis: a) Mudharabah Muthlaqah, yaitu bentuk kerjasama antara

shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis.

b) Mudharabah Muqayyadah, yaitu bentuk kerjasama

antara shahibul maal dan mudharib dimana mudharib

memberikan batasan kepada shahibul maal mengenai tempat, cara dan obyek investasi.

2) Al-Musyarakah

Al-musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan. Dua jenis

a) Musyarakah pemilikan, tercipta karena warisan, wasiat, atau kondisi lainnya yang mengakibatkan pemilikan satu aset oleh dua orang atau lebih.

b) Musyarakah akad, tercipta dengan cara kesepakatan dimana dua orang atau lebih setuju bahwa tiap orang dari mereka memberikan modal musyarakah.

c. Prinsip Jual Beli (Al-Tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli, dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank melakukan pembelian barang atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan (margin). Implikasinya berupa:

1.) Al-Murabahah

Murabahah adalah akad jual beli barang dengan

menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

2.) Salam

bertindak sebagai pembeli atau penjual dalam suatu transaksi salam. Jika bank bertindak sebagai penjual kemudian memesan kepada pihak lain untuk menyediakan barang pesanan dengan cara salam maka hal ini disebut

salam paralel.

3.) Istishna’

Istishna’ adalah akad jual beli antara pembeli dan

produsen yang juga bertindak sebagai penjual. Cara pembayarannya dapat berupa pembayaran dimuka, cicilan, atau ditangguhkan sampai jangka waktu tertentu. Barang pesanan harus diketahui karakteristiknya secara umum yang meliputi: jenis, spesifikasi teknis, kualitas, dan kuantitasnya. Bank dapat bertindak sebagai pembeli atau penjual. Jika bank bertindak sebagai penjual kemudian memesan kepada pihak lain untuk menyediakan barang pesanan dengan cara istishna maka hal ini disebut istishna paralel.

d. Prinsip Sewa (Al-Ijarah)

Al-ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan atas barang itu sendiri.

(2) Ijarah al muntahiya bit tamlik merupakan penggabungan sewa dan beli, dimana si penyewa mempunyai hak untuk memiliki barang pada akhir masa sewa.

e. Prinsip Jasa (Fee-Based Service)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan bank. Bentuk produk yang berdasarkan prinsip ini antara lain:

1.) Al-Wakalah. Nasabah memberi kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti transfer.

2.) Al-Kafalah. Jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

3.) Al-Hawalah. Adalah pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya. Kontrak hawalah dalam perbankan biasanya diterapkan pada Factoring (anjak piutang), Post-dated check, dimana bank bertindak sebagai juru tagih tanpa membayarkan dulu piutang tersebut.

memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya. Secara sederhana dapat dijelaskan bahwa rahn adalah semacam jaminan utang atau gadai.

5.) Al-Qardh. Adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan. Produk ini digunakan untuk membantu usaha kecil dan keperluan sosial. Dana ini diperoleh dari dana zakat, infaq dan shadaqah.

5. Tingkat Keuntungan Bagi Hasil

Daya tarik perbankan syariah juga dipengaruhi oleh adanya sistem bagi hasil. Bagi hasil adalah pembagian atas hasil usaha yang telah dilakukan oleh pihak – pihak yang melakukan perjanjian yaitu pihak nasabah dan pihak bank syariah (Ismail, 2011 : 95). Hal ini sesuai dengan yang diungkapkan dalam Al – Qur‟an (Depag RI, 2005 : 454), Qs. Shad ayat 24 yang berbunyi:

ِءاَطَهُخْناِغْبَيَهي

َهِم

اًشيِثَك

َّنِإََ

ًِِجاَعِو ُ

َجْعَىٰىَنِإ

ِلاَؤُسِب

َكَمَهَظ

ْذَقَن

َلاَق

ُ

ْمٌُ

اَم

ميِهَقََ

ِتاَحِناَّصنا

اُُهِمَعََ

اُُىَمآ

َهيِزَّنا

َّلِّإ

ٍضْعَب

ٰىَهَع

ْمٍُُضْعَب

ُ

َباَوَأََ

اًعِكاَس

َّشَخََ

ًَُّبَس

َشَفْغَتْساَف

ُياَّىَتَف

اَمَّوَأ

ُدََُاَد

َّهَظََ

Artinya:

kambingnya. Dan, sesungguhnya kebanyakan dari orang – orang yang berserikat itu sebagian mereka berbuat zalim kepada sebagian yang lain kecuali orang yang beriman dan mengerjakan amal saleh” (Shad :

24).

Untuk memaksimalkan daya tarik nasabah pada perbankan syariah juga diberikan kemudahan dan keringanan pada biaya administrasi dalam jasa penyimpanan, investasi dan lain - lain. Sehingga hal – hal yang biasa diperhatikan nasabah terkait karakteristik produk perbankan syariah adalah adanya produk yang inovatif, daya tarik bagi hasil, dan keringanan pada biaya administrasi.

Salah satunya prinsip dalam akad bank syariah yang dirasa familiar di masyarakat yakni prinsip bagi hasil (mudharabah).

Mudharabah berasal dari bahasa Arab darbh yang berarti berjalan di atas atau bepergian di muka bumi. Sedangkan menurut istilah

Mudharabah adalah suatu kontrak kemitraan (partnership) yang berlandaskan pada prinsip pembagian hasil dengan cara seseorang memberikan modalnya kepada orang lain untuk melakukan bisnis dan kedua belah pihak membagi keuntungan atau memikul beban kerugian berdasarkan isi perjanjian bersama (Zulkifli, 2003: 380-381).

Bagi hasil menurut terminologi asing (bahasa Inggris) dikenal dengan profit sharing. Profit dalam kamus ekonomi diartikan pembagian laba. Secara definisi profit sharing diartikan "distribusi beberapa bagian dari laba pada pegawai dari suatu perusahaaan".

usaha antara pemilik modal (shahibul maal) dan pengelola (Mudharib).

Ikatan Akuntansi Indonesia (2002) dalam Maryanah (2006) menjelaskan bahwa bagi hasil (profit sharing) adalah pembagian keuntungan dihitung dari pendapatan setelah dikurangi beban yang berkaitan dengan pengelolaan dana. Serta nisbah adalah rasio atau perbandingan pembagian keuntungan (bagi hasil) antara shahibul maal (pemilik dana) dan mudharib (pengelola dana). Maryanah (2006) juga menjelaskan bahwa semakin besar jumlah pendapatan bagi hasil yang diterima oleh bank maka semakin besar pula keinginan bank untuk memberikan pembiayaan bagi hasil. Sebaliknya semakin kecil jumlah pendapatan bagi hasil yang diterima oleh bank maka akan semakin kecil keinginan bank untuk memberikan pembiayaan bagi hasil.

Bagi hasil merupakan dimana kedua belah pihak akan berbagi keuntungan sesuai dengan perjanjian yang telah disepakati dimana bagi hasil mensyaratkan kerjasama pemilik modal dengan usaha/kerja untuk kepentingan yang saling menguntungkan kedua belah pihak,

sekaligus untuk masyarakat”. Sebagai konsekuensi dari kerjasama

Selanjutnya Wiroso (2005: 89) menyatakan“ dalam bank syariah, imbalan yang diberikan kepada para deposan (penghimpun dana) sangat tergantung pada pendapatan yang diperoleh atas pengelolaan atau penyaluran dana yang dilakukan oleh bank syariah, khususnya pendapatan yang telah diikuti dengan aliran kas masuk (cash basis) sehingga dari bulan ke bulan berikutnya penghasilannya

tidak selalu sama”.

Pembayaran imbalan bank syariah kepada deposan (pemilik dana) dalam bentuk bagi hasil besarnya sangat tergantung dari pendapatan yang diperoleh oleh bank sebagai mudharib atau pengelola dana mudharabah tersebut, apabila bank syariah memperoleh hasil usaha yang besar maka distribusi hasil usaha didasarkan pada jumlah yang besar, sebaliknya apabila bank syariah memperoleh hasil usaha yang kecil maka distribusi hasil usaha juga didasarkan pada jumlah yang kecil pula.

Menurut Didin dalam Hamidi (2003) “bagi hasil dalam syariah

tidak mengenal pemberlakuan keuntungan mutlak dimuka kepada para

investornya”. Keuntungan bagi hasil yang diterima tidak tetap tetapi

Prinsip bagi hasil (profit sharing) berdasarkan kaidah Al-Mudharabah dan Al-Musyarakah. Al-mudharabah yaitu akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola atau perjanjian atas suatu jenis perkongsian dimana pihak pertama menyediakan dana dan pihak kedua (mudharib) bertanggung jawab atas pengelolaan usaha. Al-musyarakah yaitu akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan ( Wiroso, 2005: 88).

Dalam ekonomi syariah, konsep bagi hasil dapat dijabarkan sebagai berikut.

a. Pemilik dana menanamkan dananya melalui institusi keuangan yang bertindak sebagai pengelola dana.

b. Pengelola mengelola dana-dana tersebut dalam sistem yang dikenal dengan sistem pool of fund (penghimpunan dana), selanjutnya pengelola akan menginvestasikan dana-dana tersebut kedalam proyek atau usaha-usaha yang layak dan menguntungkan serta memenuhi semua aspek syariah.

d. Sumber dana terdiri dari:

1.) Simpanan: tabungan dan simpanan berjangka.

2.) Modal : simpanan pokok, simpanan wajib, dana lain-lain. 3.) Hutang pihak lain.

Dalam aplikasinya, mekanisme penghitungan bagi hasil dapat dilakukan dengan dua macam pendekatan, yaitu :

a. Pendekatan profit sharing (bagi laba)

Profit sharing menurut etimologi Indonesia adalah bagi keuntungan. Dalam kamus ekonomi diartikan pembagian laba.Profit secara istilah adalah perbedaan yang timbul ketika total pendapatan (total revenue) suatu perusahaan lebih besar dari biaya total (total cost).Di dalam istilah lain profit sharing

adalah perhitungan bagi hasil didasarkan kepada hasil bersih dari total pendapatan setelah dikurangi dengan biaya-biaya yang dikeluarkan untuk memperoleh pendapatan tersebut.Pada perbankan syariah istilah yang sering dipakai adalah profit and loss sharing, di mana hal ini dapat diartikan sebagai pembagian antara untung dan rugi dari pendapatan yang diterima atas hasil usaha yang telah dilakukan.

b. Pendekatan revenue sharing (bagi pendapatan).

barang-barang (goods) dan jasa-jasa (services) yang dihasilkannya dari pendapatan penjualan (sales revenue).

Pembagian revenue sharing (distribusi bagi hasil) antara bank dan nasabah di pengaruhi oleh nisbah bagi hasil. Sedangkan nisbah adalah pembagian keuntungan yang ditetapkan di awal pada saat terjadi akad dalam bentuk prosentase (%) yang disepakati oleh kedua belah pihak yakni pada pihak bank dan pihak nasabah. Nisbah bagi hasil merupakan faktor penting dalam menentukan bagi hasil di bank syariah, sebab aspek nisbah merupakan aspek yang disepakati bersama antara kedua belah pihak yang melakukan transaksi saldo rata rata nasabah. Selain pendapatan yang diperoleh bank dan nisbah bagi hasil, saldo rata rata nasabah juga mempengarui distribusi bagi hasil nasabah

mudharabah ( Muhammad, 2002).

Dengan demikian dapat disimpulkan bahwa tingkat keuntungan bagi hasil adalah tingkat keuntungan pengembalian yang telah disepakati dan diterima sebagai pendapatan atas pembagian laba.

6. Fatwa MUI tentang Keharaman Bunga Bank

Karim (2004: 56-57) menjelaskan bahwa riba telah menjadi bahan perdebatan sejak zaman kaum muslim yang paling awal. Umar, khalifah kedua, menyesalkan karena Nabi SAW. wafat sebelum sempat memberikan penjelasan yang terperinci mengenai pengertian riba. Di kalangan orang barat, istilah usury pada umumnya sekarang

lebih-lebihan‟. Tetapi dalil Al-Quran menyatakan bahwa semua bentuk

bunga harus dikutuk: Tetapi jika kamu bertobat, maka bagi kamu jumlah. Sebagaimana dalam Surat Al Baqarah ayat 279 yang berbunyi:

ُسَُءُس

نِئَف ْمَّن ۟اُُهَعْفَت۟اُُوَرْأَف ِب ٍبْشَح َهِّم ِ َّللَّٱ ۦًِِنُُسَسََ نِإََ ْمُتْبُت َفَهْمُك

ْمُكِن َُْٰمَأ َلّ َنُُمِهْظَت َلََّ َنُُمَهْظُت

Artinya:

Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), maka ketahuilah, bahwa Allah dan Rasul-Nya akan memerangimu. Dan jika kamu bertaubat (dari pengambilan riba), maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak (pula) dianiaya.(Q.S. Al-Baqarah: 279).

Atas dasar hal tersebut, para ulama berpendapat bahwa riba meliputi tidak hanya usury, tetapi semua jenis bunga. Ini mengingatkan kepada argumen-argumen dari para sarjana Barat abad pertengahan yang menyatakan bahwa semua bunga itu berlebihan.

Dalam pengertian syariah, riba memiliki dua kategori: riba an-nasi`ah dan riba al-fadl (Chapra, 2000: 22-23).

a. Riba An-Nasi`ah Istilah nasi`ah berarti menunda, menangguhkan atau menunggu dan mengacu kepada waktu yang diberikan bagi pengutang untuk membayar kembali utang

dengan memberikan “tambahan” atau “premi”. Intinya

b. Riba Al-Fadl Yaitu riba yang dilibatkan pada transaksi pembelian dari tangan ke tangan dan penjualan komoditas. Pembahasan riba al-fadl mucul dari hadits-hadits yang menuntut bahwa jika emas, perak, gandum, jelai, kurma dan garam dipertukarkan dengan barang yang sama, mereka harus ditukar di tempat dan dengan (takaran, timbangan) yang sama dan serupa. Berdasarkan karakteristik emas dan perak sebagai komoditas uang (commondity money), secara umum disimpulkan bajwa semua komoditas yang dipergunakan sebagai uang masuk ke dalam cakupan riba fadl, sedangkan terhadap komoditas empat lainnya banyak perbedaan di kalangan para fuqaha.

kesejahteraan yang diinginkan (dalam pengertian Islam yang sebenarnya). Keempat, Surat Al-Baqarah Ayat 275-281 yang memaparkan larangan pengambilan riba, menegaskan perbedaan yang jelas antara perniagaan dan riba, dan menuntut kaum muslimin agar menghapuskan utang piutang yang mengandung riba, menyerukan mereka hanya mengambil pokoknya saja, dan mengikhlaskan kepada peminjam yang mengalami kesulitan.

Untuk menghindari praktek riba pada perokonomian syariah khususnya pada perbankan syariah maka para ulama fiqih memperbolehkan adanya nisbah bagi hasil dan mengharamkan suku bunga dalam praktek ekonomi islam. Ulama Indonesia (MUI), sebagaimana tertulis dalam keputusan Fatwa nomor 1/2004 tentang bunga, menyatakan bahwa bunga bank itu riba, karenanya haram untuk mengambilnya maupun memakannya.

Bunga bank dikatakan ribawi karena kegiatan usaha yang kurang mengandung resiko dalam perolehan kembaliannya berupa penambahan yang relatif pasti dan tetap. Menurut ekonomi islam, bahwa setiap orang hendaknya melakukan investasi dan melarang keras menggunakan uang. Islam mendorong masyarakat berusaha dalam bentuk riil dan penuh produktivitas.

Maksud investasi adalah kegiatan usaha yang mengandung resiko karena berhadapan dengan unsur ketidakpastian. Dengan demikian perolehan kembaliannya (return) tidak pasti dan tidak tetap. Menyimpan uang di bank islam termasuk kategori kegiatan investasi karena perolehan kembaliannya (return) dari waktu ke waktu tidak pasti dan tidak tetap. Besar kecilnya perolehan kembaliannya itu bergantung pada hasil usaha yang benar-benar terjadi dan dilakukan bank sebagai mudharib atau pengelola dana.

Fatwa ialah suatu perkataan dari bahasa arab yang memberi arti pernyataan hukum mengenai sesuatu masalah yang timbul kepada siapa yang ingin mengetahuinya. Barang siapa yang ingin mengetahui

hukum syara‟ tentang masalah agama, maka perlu bertanya kepada

orang yang dipercayai dan terkenal dengan keilmuwannya dalam bidang ilmu agama (untuk mendapat keterangan mengenai hukum masalah itu). Menurut kamus lisan Al-Arabi, memberi fatwa tentang sutau perkara berarti menjelaskan kepadanya (Susanto, 2008).

Dengan demikian pengertian fatwa berarti menerangkan hukum-hukum Allah SWT. dengan berdasarkan pada dalil-dalil syara‟ secara umum dan menyeluruh. Keterangan hukum yang telah diberikan itu dinamakan fatwa. Orang yang menanyakan disebut mustafti, sedangkan orang yang diminta untuk memberi fatwa disebut mufti.

Adapun landasan syariah tentang fatwa terdapat dalam Al-Quran surat An- Nisa ayat 176 yang berbunyi:

...

ِةَن َلََكْنا

يِف

ْمُكيِتْفُي

َُّالله

ِمُق

َكَوُُتْفَتْسَي

Artinya :

“Mereka meminta fatwa kepadamu (wahai Muhammad,

mengenai masalah kalalah). Katakanlah : Allah memberi fatwa kepadamu dalam perkara kalalah itu.” (QS. An-Nisa : 176)

Juga dalam Al-Hadits yang berbunyi:

Artinya :

“Barang siapa yang mengeluarkan fatwa tanpa kepastian, maka

sesungguhnya dosanya keatas orang yang memberi fatwa”

Fatwa MUI mempunyai peran yang penting dalam upaya pengembangan produk hukum perbankan syariah. Kedudukan fatwa MUI menempati posisi yang strategis bagi kemajuan ekonomi dan lembaga keuangan syariah. Karena dalam pengembangan ekonomi dan perbankan syariah mengacu pada sistem hukum yang dibangun berdasarkan al-Quran dan Hadits yang keberadaannya berfungsi sebagai pedoman utama bagi mayoritas umat islam pada khususnya dan umat-umat lain pada umumnya.

Diskusi panjang tentang posisi bunga bank konvensional dalam konstruksi hukum Islam sudah lama terjadi. Ada tiga pendapat utama yang berkembang di masyarakat Indonesia, pertama, pendapat yang memandang bunga bank sebagai riba yang secara tegas dilarang dan diharamkan oleh agarna, karenanya harus ditinggalkan. Kedua, pendapat yang memandang bunga bank tidak sama dengan riba pada jaman kehidupan Nabi Muhammad SAW, karenanya bunga bank adalah boleh (halal). Ketiga, pendapat yang memandang bunga bank adalah sama dengan riba, namun karena kondisi Indonesia yang belum menggunakan sistem perbankan sesuai syariah sepenuhnya, maka keberadaan bunga bank masih dibolehkan untuk sementara.