1

PENDAHULUAN

1.1 Latar Belakang PenelitianPerkembangan bisnis dari tahun ke tahun selalu mengalami perkembangan yang pasang surut, hal tersebut diikuti oleh adanya persaingan yang ketat antar perusahaan demi tercapainya tujuan perusahaan itu. Salah satu perkembangan atau kondisi yang menyita banyak perhatian dari berbagai pihak khususnya pelaku bisnis adalah krisis global di tahun 2008. Krisis tersebut berdampak pada perekonomian setiap negara di dunia secara global dan salah satunya Negara Indonesia. Para pelaku bisnis di Indonesia saling bekerja keras dan berlomba-lomba untuk tetap mampu bertahan dalam keadaan krisis tersebut, yang pada akhirnya pelaku bisnis yang dapat mengelola perusahaanya dengan baiklah yang akan bertahan.

Menyangkut hal tersebut peran manajer keuangan menjadi sangat penting dalam suatu perusahaan dikarenakan tugasnya dapat mempengaruhi keadaan nilai perusahaan. Tugas dari manajer keuangan menyangkut kegiatan perencanaan, analisis dan kegiatan mengendalikan kegiatan keuangan. Banyak keputusan yang harus diambil oleh manajer keuangan dari berbagai kegiatan yang harus dijalankan mereka. Tugas manajer keuangan tidak hanya mencatat, membuat laporan, mengendalikan posisi kas, membayar tagihan, dan mencari dana. Akan tetapi manajer keuangan juga harus mampu mengatur kombinasi dana optimal, menginvestasikan dana, serta pendistribusian keuntungan (pembagian dividen) dalam rangka meningkatkan nilai perusahaan.

Untuk dapat meningkatkan nilai perusahaan serta mensejahterakan pemilik perusahaan, yang merupakan tujuan dari perusahaan itu sendiri, manajemen perusahaan melalui manajer keuangannya harus mampu mengimplementasikan keputusan keuangan dengan tepat dan hati-hati. Yang mana keputusan keuangan tersebut terdiri dari keputusan investasi, keputusan pendanaan, dan kebijakan dividen.

Dengan demikian selain perusahaan tersebut mampu bertahan dari kondisi persaingan yang ada serta keadaan ekonomi yang kadang tak tentu, dengan peran dari menajer keuangan yang professional ini perusahaan akan mampu meningkatkan nilai perusahaannya dan juga kesejahteraan bagi pemilik perusahaan akan tercapai.

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Nilai perusahaan dapat diukur dari tinggi rendahnya harga saham dari perusahaan yang bersangkutan. Tinggi rendahnya harga saham banyak dipengaruhi oleh kondisi perusahaan itu sendiri. Menurut Brigham & Erhard (2001:47) mengemukakan bahwa, “Value of the firm is primary dependent on its expected future FCF (free cash flow)”. Yang artinya bahwa nilai perusahaan merupakan hal dasar yang bergantung pada pengharapan free cash flow masa depan.

Nilai perusahaan dapat dilihat dari harga saham perusahaan itu, apabila harga saham perusahaan naik maka hal itu berarti nilai dari perusahaan itu tinggi begitu pun sebaliknya. Tinggi rendahnya nilai perusahaan ini tentu tidak terlepas berbagai faktor yang mempengaruhinya. Faktor-faktor tersebut termasuk didalamnya adalah fungsi keuangan seperti kebijakan dividen, keputusan investasi, dan ditambahkan pula dengan tingkat keuntungan atau sering disebut dengan profitabilitas yang diperoleh perusahaan.

Dalam kaitannya dengan nilai perusahaan, kebijakan dividen merupakan salah satu faktor yang dapat mempengaruhi nilai perusahaan. Apabila perusahaan dapat menentukan kebijakan dividen dengan tepat yaitu dapat menentukan seberapa besar keuntungan yang diperoleh untuk dibagikan dalam bentuk dividen kepada para pemegang saham maka hal tersebut akan berdampak kepada meningkatnya nilai perusahaan yang dapat dilihat dari harga saham.

Namun keputusan pembagian dividen dapat menjadi masalah yang sering dihadapi oleh suatu perusahaan. Manajemen sering mengalami kesulitan dalam memutuskan laba yang diperoleh, apakah akan dibagikan kepada para pemegang saham sebagai dividen atau laba tersebut akan ditahan untuk diinvestasikan

kepada proyek – proyek yang akan lebih menguntungkan perusahaan. Berhubungan dengan hal tersebut, maka masalah yang akan timbul adalah bagaimana kebijakan tersebut akan mempengaruhi nilai perusahaan.

Pengumuman pembayaran dividen ini mengandung informasi yang dapat digunakan investor untuk mengambil keputusan dalam berinvestasi dan memprediksi prospek perusahaan di masa yang akan datang. Perusahaan yang go public mempunyai kewajiban untuk melaporkan kinerjanya kepada investor dalam bentuk laporan keuangan dan pengumuman besarnya dividen yang akan dibagikan. Dividen itu sendiri adalah pembayaran secara tunai oleh perusahaan kepada pemegang saham (Gallagher & Andrew, 2003:462). Kebijkan dividen itu sendiri adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa yang akan datang (Agus Sartono, 2001:281). Kebijakan dividen pada hakikatnya adalah menentukan porsi keuntungan yang akan dibagikan kepada para pemegang saham, dan akan ditahan sebagai bagian dari laba ditahan.

Pihak manajemen akan membatasi arus kas keluar berupa dividen kas yang berjumlah terlalu besar dengan alasan mempertahankan kelangsungan hidup, menambah investasi untuk perumbuhan atau melunasi hutang (Suharli & Oktorina 2005). Ketiga pertimbangan tersebut dikatakan sebagai upaya untuk meningkatakan kesejahteraan pemegang saham. Namun pihak manajemen umumnya tetap mempertahankan kebijakan pembayaran dividen, sekurang-kurangnya pembagian dividen saham (stock dividen) untuk menjaga kestabilan harga saham. Kebijakan stabilitas dividen tentu memiliki daya tarik tersendiri yang dapat menjaga harga pasar saham pada kondisi terbaik. Pertimbangan pada kondisi terbaik ini yang disebutkan pihak manajemen sebagai upaya peningkatan kesejahteraan pemegang saham.

Tujuan utama seorang investor dalam menanamkan dananya yaitu untuk memperoleh pendapatan (return) yang dapat berupa pendapatan dividen (dividend yield) maupun pendapatan dari selisih harga jual saham terhadap harga belinya

umumnya menginginkan pembagian dividen yang relatif stabil. Stabilitas dividen akan meningkatkan kepercayaan investor terhadap perusahaan. Karena akan mengurangi ketidakpastian investor dalam menanamkan dananya. Keputusan untuk menentukan berapa banyak dividen yang harus dibagikan kepada para investor disebut kebijakan dividen (dividend policy). Di sisi lain perusahaan di hadapkan dalam berbagai macam kebijakan, antara lain : perlunya menahan sebagian laba untuk re-investasi yang mungkin lebih menguntungkan, kebutuhan dana perusahaan, likuiditas perusahaan, sifat pemegang saham, target tertentu yang berhubungan dengan rasio pembayaran dividen dan faktor lain yang berhubungan dengan kebijakan dividen.

Ada dua jenis dividen, yaitu dividen saham preferen yang dibayarkan secara tetap dalam jumlah tertentu, dan dividen saham biasa yang dibayarkan kepada pemegang saham apabila perusahaan mendapatkan laba. Seperti yang telah diketahui, bahwa harga saham dipengaruhi oleh tingkat pertumbuhan dividen P0 = D/P + g . Dengan demikian besarnya dividen yang dibayarkan akan meningkatkan nilai perusahaan. Namun semakin besar dividen yang dibayarkan akan memperkecil dana yang digunakan perusahaan untuk mengembangkan perusahaan, karena laba ditahan tersebut sebagai dana intern perusahaan yang dapat digunakan untuk belanja perusahaan. Yang menjadi permasalahan semakin rendah laba ditahan akibatnya akan memperkecil kemampuan perusahaan dalam mendapatkan laba yang pada akhirnya juga akan memperkecil dividen. Jadi ternyata kebijakan dividen menimbulkan dua akibat yang bertentangan, oleh karena itu penentuan besarnya dividen yang dibagikan menjadi sangat penting dan merupakan tugas manajer keuangan untuk menetukan secara optimal mengenai kebijakan dividen. Artinya manajer keuangan harus mampu menentukan kebijakan yang menyeimbangkan dividen saat ini dan tingkat pertumbuhan dividen dimasa yang akan datang, agar nilai perusahaan dapat meningkat.

Selain mempertimbangkan kebijakan dividen perusahaan, cara untuk menilai kinerja keuangan dari sudut pandang keuangan adalah dengan menilai keputusan investasi yang diambil oleh manajemen keuangan. Apabila kondisi perusahaan sangat baik maka pihak manajemen akan cenderung lebih memilih investasi baru daripada membayar dividen yang tinggi. Dana yang seharusnya

dapat dibayarkan sebagai dividen tunai kepada pemegang saham akan digunakan untuk pembelian investasi yang menguntungkan, bahkan untuk mengatasi masalah

underinvestment. Sebaliknya, perusahaan yang mengalami pertumbuhan lambat cenderung membagikan dividen lebih tinggi untuk mengatasi masalah

overinvestment. Penelitian Wirjolukito et al. (2003) mengukur pemanfaatan kesempatan investasi dapat diukur dengan peningkatan aktiva tetap bersih. Hal ini sesuai dengan format laporan arus kas (statement of cash flow) yang mengukur investasi dari aktiva tetap berwujud dan investasi jangka panjang (Suharli 2005).

Kegiatan investasi yang dilakukan oleh perusahaan akan menentukan keuntungan yang akan diperoleh perusahaan dan kinerja perusahaan di masa yang akan datang. Apabila perusahaan salah di dalam pemilihan investasi, maka kelangsungan hidup perusahaan akan terganggu dan hal ini tentunya akan mempengaruhi penilaian investor terhadap perusahaan itu sendiri, karena investasi yang dilakukan perusahaan pada dasarnya adalah untuk meningkatkan petumbuhan perusahaan dan mencapai tujuan perusahaan. Myers(1997) menyatakan bahwa nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi dan pengeluaran di masa yang akan datang.

Keputusan investasi yang sehat adalah investasi yang secara ekonomis menguntungkan. Dengan investasi yang sehat tentunya akan menguntungkan perusahaan dan pada akhirnya akan meningkatkan nilai perusahaan. Para investor akan menganalisis sedemikian rupa sehingga dapat menentukan investasi yang menguntungkan bagi perusahaan. Dengan demikian investor dapat menilai prospek perusahaan di masa yang akan datang dengan melihat keputusan investasi yang diambil oleh manajemen perusahaan. Apabila perusahaan dapat mengambil keputusan investasi dengan tepat, maka investor akan lebih besar dalam menanamkan dananya. Sehingga dana tersebut dapat digunakan perusahaan untuk meningkatkan usahanya.

Selain dilihat dari kebijakan dividen dan keputusan investasi, penilaian terhadap perusahaan dapat dilihat dari tingkat keuntungan yang diperoleh perusahaan atau tingkat profitabilitas. Profitabilitas disini adalah tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan

operasinya. Rasio profitabilitas yang menunjukan kemampuan perusahaan dalam menghasilkan keuntungan merupakan salah satu cara untuk mengetahui performa perusahaan.

Pertumbuhan pasar menunjukan kinerja perusahaan sehingga investor akan merespon dan nilai perusahaan akan berubah-ubah sesuai dengan kinerja perusahaan tersebut. Profitabilitas yang tinggi menunjukan prospek perusahaan yang baik sehingga investor akan merespon positif terhadap hal tersebut dan nilai perusahaan pun akan meningkat. Ukuran profitabilitas dapat berbagai macam seperti : laba operasi, laba bersih, tingkat pengembalian investasi/aktiva, dan tingkat pengembalian equitas pemilik.

Dengan profitabilitas yang tinggi akan memberikan gambaran kepada investor bahwa perusahaan tersebut telah bekerja dengan baik dalam menghasilkan laba sehingga dapat meningkatkan minat investor untuk berinvestasi dalam perusahaan tersebut, karena dengan berinvestasi pada perusahaan yang memiliki tingkat keuntungan yang tinggi para investor berharap akan mendapat return yang tinggi pula atau pun memperoleh keuntungan dari

capital gain bila harga sahamnya terus meningkat akibat dari tingkat profitabilitas yang dianggap baik. Yang pada akhirnya akan meningkatkan harga saham perusahaan atau nilai perusahaan itu sendiri.

Industri telekomunikasi di dalam negeri pada 2009 diperkirakan akan melambat, karena tekanan krisis keuangan global pada awal tahun depan akan makin menguat. Krisis keuangan global akan menghambat para vendor telekomunikasi meningkatkan perannya di pasar domestik. Banyak pihak yang belum dapat memperkirakan perkembangan industri telekomunikasi pada 2009. Hal ini disebabkan karena krisis keuangan yang sekarang berbeda dengan 10 tahun lalu. Pada 10 tahun lalu industri telekomunikasi dinilai mengalami pertumbuhan walaupun krisis moneter melanda Indonesia. Hal ini berlainan dengan industri lain yang mengalami penurunan.

Meski demikian industri telekomunikasi di dalam negeri masih menjanjikan. Jumlah penduduk Indonesia yang mencapai 240 juta orang

merupakan pasar potensial bagi perkembangan industri telekomunikasi apalagi industri ini merupakan kebutuhan yang sangat mendasar. Pelanggan industri telekomunikasi di dalam negeri pada tahun 2009 mendatang diperkirakan bakal melonjak 20% dari 75 juta menjadi 90 juta pelanggan. Pasar industri telekomunikasi di dalam negeri sebenarnya masih besar. Hal tersebut terkait dengan perkembangan industri telekomunkasi di dalam negeri sejak beberapa tahun lalu tumbuh dengan pesat, karena para vendor telekomunikasi aktif mengembangkan usahanya. (www.bisnisukm.com)

Para investor masih tertarik untuk menanamkan dananya dengan membeli beberapa saham dari sektor industri telekomunikasi. Hal ini dikerenakan prospek dari perusahaan yang tergabung dalam industri telekomunikasi masih menjanjikan untuk menghasilkan keuntugan yang besar. PT Telekomunikasi Indonesia Tbk (TLKM) memproyeksikan pendapatan konsolidasi sampai akhir tahun 2009 tumbuh sekitar 5 persen dari realisasi tahun lalu sejumlah Rp64 trilyun, kenaikan pendapatan ini ditopang dengan bertambahnya jumlah pelanggan perseroan yang diperkirakan mencapai 13 juta nomor. Sampai saat ini jumlah pelanggan perseroan sebanyak 84 juta nomor atau melejit dari tahun lalu hanya 65,3 juta nomor. Kendati demikian, pertumbuhan jumlah pelanggan tahun ini lebih rendah dari tahun 2008 yang mencapai 16 juta pelanggan. Dengan adanya peningkatan pendapatan, keuntungan yang diraih Telkom tahun ini diharapkan bisa menebal juga. Hal ini tak lepas dari potensi keuntungan laba selisih kurs ketimbang tahun lalu dengan rugi kurs Rp1,5 trilyun. (www.indofinanz.com)

Berdasarkan uraian diatas penulis tertarik untuk mengadakan penelitian tentang faktor-faktor yang mempengaruhi nilai perusahaan, yang mana faktor tersebut diantaranya adalah kebijakan dividen, keputusan investasi, dan profitabilitas. Maka peneliti tertarik untuk melakukan penelitian dengan judul :

“PENGARUH KEBIJAKAN DIVIDEN, KEPUTUSAN INVESTASI DAN

PROFITABILITAS TERHADAP NILAI PERUSAHAAN PADA

PERUSAHAAN SEKTOR TELEKOMUNIKASI YANG LISTING DI PT. BURSA EFEK INDONESIA PERIODE 2006-2008.”

1.2 Identifikasi Masalah

Untuk dapat mengetahui sebeberapa besar pengaruh kebijakan dividen, keputusan investasi, dan profitabilitas terhadap nilai perusahaan maka penulis perlu melakukan analisa dan penelitian. Berdasarkan latar belakang diatas maka identifikasi masalah yang akan diangkat dan rumusan penelitiannya adalah sebagai berikut :

1. Bagaimana kebijakan dividen pada perusahaan telekomunikasi yang listing di PT. Bursa Efek Indonesia periode 2006-2008?

2. Bagaimana keputusan investasi pada perusahaan telekomunikasi yang listing di PT. Bursa Efek Indonesia periode 2006-2008?

3. Bagaimana tingkat profitabilitas pada perusahaan telekomunikasi yang listing di PT. Bursa Efek Indonesia periode 2006-2008?

4. Bagaimana nilai perusahaan pada perusahaan telekomunikasi yang listing di PT. Bursa Efek Indonesia periode 2006-2008?

5. Bagaimana pengaruh kebijakan dividen, keputusan investasi, dan profitabilitas terhadap nilai perusahaan pada industri telekomunikasi yang listing di PT. Bursa Efek Indonesia periode 2006-2008 baik secara parsial maupun secara simultan?

1.3 Maksud dan Tujuan Penelitian

Dalam melakukan penelitian ini penulis bermaksud untuk menegtahui ada tidaknya pengaruh kebijakan dividen, keputusan investasi, dan profitabilitas terhadap nilai perusahaan. Apabila memang terdapat pengaruh, penulis ingin mengetahui seberapa besar pengaruhnya. Untuk mengatahui hal tersebut penulis melakukan berbagai penelitian yang dimulai dengan mengumpulkan data, mengolah, menganalisis dan menyimpulkannya.

Sedangkan yang menjadi tujuan dari penelitian ini adalah sebagai berikut : 1. Untuk mengetahui kebijakan dividen pada perusahaan telekomunikasi

yang listing di PT. Bursa Efek Indonesia periode 2006-2008.

2. Untuk mengetahui keputusan investasi pada perusahaan telekomunikasi yang listing di PT. Bursa Efek Indonesia periode 2006-2008.

3. Untuk mengetahui tingkat profitabilitas pada perusahaan telekomunikasi yang listing di PT. Bursa Efek Indonesia periode 2006-2008.

4. Untuk mengetahui nilai perusahaan pada perusahaan telekomunikasi yang listing di PT. Bursa Efek Indonesia periode 2006-2008.

5. Untuk mengetahui pengaruh kebijakan dividen, keputusan investasi, dan profitabilitas terhadap nilai perusahaan pada industri telekomunikasi yang listing di PT. Bursa Efek Indonesia periode 2006-2008 baik secara parsial maupun secara simultan.

1.4 Kegunaan Penelitian

Dengan diadakannya penelitian ini penulis mengharapkan agar hasilnya dapat memberikan manfaat untuk berbagai pihak, diantaranya :

1. Penulis

Penelitian ini dapat digunakan sebagai sarana untuk mengaplikasikan ilmu yang selama ini telah didapat dibangku kuliah secara teoritis dikaitkan dengan kondisi sebenarnya yang terjadi dilapangan. Selain itu juga dapat menambah pengalaman, wawasan dan pengetahuan dalam bidang ilmu manajemen keuangan khususnya dalam masalah fungsi keuangan perusahaan.

2. Perusahaan

Penelitian ini diharapakan dapat memberikan gambaran secara garis besar tentang kondisi peruasahaan khususnya tentang kebijakan dividen, keputusan investasi,dan profitabilitas yang berdampak pada nilai perusahaan itu sendiri. Sehingga hasilnya dapat dijadikan bahan pertimbangan perusahaan dalam mengambil keputusan atau kebijakan. 3. Peneliti lain

Penelitian ini diharapakan dapat dimanfaatkan oleh pihak lain untuk memperluas pengetahuannya mengenai keuangan perusahaan serta menimbulkan minat dan keinginan untuk mengadakan penelitaian lebih dalam lagi dalam hal manajemen keuangan, sehingga ilmu pengetahuan lebih berkembang lagi.

1.5 Kerangka Pemikiran

Manajemen keuangan dapat diartikan sebagai semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menghasilkan dana tersebut secara efisien.

Fungsi manajemen keuangan terdiri dari tiga keputusan utama yang harus dilakukan oleh suatu perusahaan, yaitu keputusan pendanaan (struktur modal), keputusan investasi, dan kebijakan dividen. Masing-masing keputusan harus berorientasi pada pencapaian tujuan perusahaan.

Didalam melihat kinerja perusahaan, tidak bisa terlepas dari laporan keuangan. Laporan keuangan merupakan hasil akhir dari proses akuntansi yang meliputi dua laporan utama yakni Neraca, dan Laporan Rugi-Laba (Sutrisno, 2007:9). Laporan keuangan disusun dengan maksud untuk menyediakan informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan di dalam mengambil keputusan. Pengguna eksternal laporan keuangan memiliki kepentingan yang lebih luas tetapi dapat diklasifikasikan menjdi tiga kelompok, yaitu :

· Kreditur dan investor

· Pemerintah (eksekutif dan legislatif), Ditjen Pajak, Instansi Pemerintah terkait lainnya

· Masyarakat umum, Serikat Pekerja, Pelanggan

Ketiga kelompok pengguna eksternal memiliki tujuan analisis yang berbeda tetapi pengguna utamanya adalah kreditur dan investor.

Tujuan analisis laporan keuangan adalah perbandingan pengukuran risk and return dalm pengambilan keputusan investasi dan kredit sehingga memerlukan estimasi masa yang akan datang atas earnings dan cash flows. Investor berkepentingan kapada earning power dalam jangka panjang, pertumbuhan perusahaan, kemampuan perusahaan membayar dividen dan peningkatan nilai perusahaan.

Pengguna internal yang memiliki kepentingan terhadap laporan keuangan adalah manajeman perusahaan dan karyawan. Manajemen perusahaan lebih berfokus kepada kinerja yang harus dipertanggungjawabkan kepada pemilik, baik

untuk aktivitas opersional, investasi maupun pembiayaan, perolehan laba operasional, pertumbuhan perusahaan, ekspansi usaha, dan pengelolaan asset. Karyawan berkepentingan atas kontinuitas perusahaan dalam memberikan kesejahteraan, pengelolaan dana pensiun, pemotongan pajak dan Jamsostek, asuransi, pendidikan dan pelatihan sehingga merasa diperlakukan sebagi asset perusahaan (human capital).

Laporan Rugi-Laba adalah laporan yang menunjukan hasil kegiatan perusahaan dalam jangka waktu tertentu. Lapporan ini bisa digunakan sebagai indikator keberhasilan perusahaan dalam menjalankan usahanya selama satu periode tertentu. Laporan rugi-laba pada dasarnya menggambarkan dua macam arus yang membentuk laba atau rugi. Laba terjadi apabila penghasilan yang diperoleh dalam satu periode lebih besar dibandingkan dengan biaya-biaya yang dikeluarkan, sebaliknya rugi timbul bila pendapatan lebih rendah dibanding dengan biaya-biaya yang dikeluarkan.

Keuntungan yang diperoleh perusahaan tidak seluruhnya digunakan untuk keperluan pendanaan operasionalnya. Perusahaan harus memeriksa relevansi antara laba yang ditahan untuk diinvestasikan kembali (retained earning to be invested) dengan laba yang dibagikan kepada para pemegang sahamnya dalam bentuk dividen (revenue that divided to the share holders as dividend). Pertumbuhan perusahaan dan dividen adalah kedua hal yang diinginkan perusahaan tetapi sekaligus merupakan suatu tujuan yang berlawanan.

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan keputusan keuangan perusahaan. Kebijakan dividen (dividend policy) merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi pada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang (Martono & Harjito, 2007:253). Untuk mencapai tujuan tadi perusahaan menetapkan kebijakan dividen yaitu kebijakan yang dibuat oleh perusahaan untuk menetapkan proporsi pendapatan yang dibagikan sebagai dividen yang dibayar, berarti semakin sedikit laba yang dapat ditahan dan sebagai akibatnya ialah menghambat tingkat pertumbuhan laba dan harga sahamnya. Sebaiknya, jika perusahaan ingin menahan sebagian besar labanya tetap didalam perusahaan berarti bagian dari laba

yang tersedia untuk pembayaran dividen akan semakin kecil. Akibatnya, dividen yang diterima pemegang saham atau investor bisa dan tidak sebanding dengan risiko yang mereka tanggung.

Kebijakan dividen sangat penting karena mempengaruhi kesempatan investasi perusahaan, struktur finansial, arus pendanaan dan posisi likuiditas. Dengan kata lain, kebijakan dividen menyediakan informasi mengenai performa (performance) perusahaan. Oleh karena itu, masing-masing perusahaan menetapkan kebijakan dividen yang berbeda-beda, karena kebijakan dividen berpengaruh terhadap kemapuan perusahaan dalam membayar dividen kepada para pemegang sahamnya, maka perusahaan mungkin tidak dapat mempertahankan dana yang cukup untuk membiayai pertumbuhannya di masa mendatang. Sebaliknya, maka saham perusahaan menjadi tidak menarik bagi perusahaan. Oleh karena itu, perusahaan harus dapat mempertimbangkan antara besarnya laba yang akan ditahan untuk mengembangkan perusahaan dengan besarnya laba yang akan dibagikan kepada para pemegang saham perusahaan sebagai dividen.

Dalam jurnalnya Nurmala (2006), mengatakan bahwa pertumbuhan perusahaan dan dividen adalah kedua hal yang diinginkan perusahaan tetapi sekaligus merupakan suatu tujuan yang berlawanan. Untuk mencapai tujuan tadi perusahaan menetapkan kebijakan dividen yaitu kebijakan yang dibuat perusahaan untuk menetapkan proporsi pendapatan yang dibagikan sebagai dividen yang dibayar, berarti semakin sedikit laba yang dapat ditahan dan sebagai akibatnya ialah menghambat tingkat pertumbuhan laba dan harga sahamnya dan pada akhirnya menurunkan nilai dari perusahaan tersebut. Sebaliknya, jika perusahaan ingin menahan sebagian besar labanya tetap didalam perusahaan berarti bagian dari laba yang tersedia untuk pembayaran dividen adalah semakin kecil. Akibatnya, dividen yang diterima pemegang saham atau investor bisa dan tidak sebanding dengan risiko yang mereka tanggung.

Rasio pembayaran dividen / dividend payout ratio (DPR) menentukan jumlah laba dibagi dalam bentuk dividen kas dan laba yang akan ditahan sebagai sumber pendanaan. Rasio ini menunjukan persentase laba perusahaan yang dibayarkan kepada pemegang saham biasa perusahaan berupa dividen kas.

Apabila laba perusahaan yang ditahan dalam jumlah besar, berarti laba yang akan dibayarkan sebagai dividen menjadi lebih kecil. Dengan demikian aspek penting dari kebijakan dividen adalah menetukan alokasi laba yang sesuai di antara pembayaran laba sebagai dividen dengan laba yang ditahan perusahaan.

Keputusan investasi adalah masalah bagaimana manajer keuangan harus mengalokasikan dana kedalam bentuk-bentuk investasi yang akan dapat mendatangkan keuntungan dimasa yang akan datang. Bentuk, macam, dan komposisi dari investasi tersebut akan mempengaruhi dan menunjang tingkat keuntungan dimasa depan. Keuntungan dimasa depan yang diharapkan dari investasi tersebut tidak dapat diperkirakan secara pasti. Oleh karena itu investasi akan mengandung risiko atau ketidakpastian. Risiko dan hasil yang diharapkan akan sangat mempengaruhi pencapaian tujuan, kebijakan maupun nilai perusahaan.

Investasi adalah suatu kegiatan penanaman modal untuk suatu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa yang akan datang. Menurut Jones (2004:3) investasi didefinisikan sebagai berikut :

“Investment is the commitment of funds to one or more assets that will be held over some future time period.”

Pihak-pihak yang melakukan investasi disebut investor. Investor pada umumnya dibagi menjadi dua, yaitu investor individual yang terdiri dari individu-individu yang melakukan aktivitas investasi dan investor institusional yang biasanya terdiri dari perusahaan asuransi, lembaga penyimpan dana, lembaga dana pensiun maupun perusahaan investasi. Jadi investor membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah deviden di masa yang akan datang, sebagai imbalan atas waktu dan risiko yang terkait dengan investasi. Adanya ketidakpastian investasi dalam saham mendorong investor untuk berhati-hati dalam berinvestasi.

Dalam jurnalnya Tendi H. (2008) mengatakan bahwa keputusan investasi mencangkup pengalokasian dana, baik dana yang berasal dari dalam perusahaan maupun dari luar perusahaan pada berbagai bentuk investasi. variabel keputusan

investasi (TA Growth) berpengaruh terhadap nilai perusahaan dengan arah yang positif. Kenaikan investasi akan meningkatkan nilai perusahaan. Apabila tingkat investasi di sebuah perusahaan tinggi, maka akan meningkatkan kepercayaan investor terhadap perusahaan tersebut karena pertumbuhan investasi tersebut dapat dipersepsikan sebagai good news bagi investor. Selain itu, peningkatan investasi ini akan dianggap sebagai pertumbuhan perusahaan di masa yang akan datang dan penentu nilai perusahaan. Hal ini berarti bahwa tujuan perusahaan hanya akan dihasilkan melalui kegiatan investasi perusahaan.

Kinerja keuangan yang baik dapat dijadikan sebagai salah satu pedoman bagi investor sebagai dasar analisis investasinya. Salah satunya adalah melalui analisis rasio profitabilitas yang dapat menunjukan efisiensi dan efektifitas pengelolaan investasi oleh perusahaan dan kemampuannya untuk mengahasilkan laba.

Rasio Profitabilitas menurut Sofyan Syafri Harahap (2004 ; 304) adalah :

“Rasio rentabilitas atau disebut juga rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber daya yang ada.”

Sedangkan menurut Martono (2003 ; 59) yaitu :

“Rasio profitabilitas terdiri dari dua jenis rasio yang menunjukkan laba dalam hubungannya dengan penjualan dan rasio yang menunjukkan laba dalam hubungannya dengan investasi.”

Rasio profitabilitas ini dapat dibedakan sebagai berikut :

a. Gross Profit Margin

b. Net Profit Margin

c. Return On Invesment

d. ROI dan Pendekatan Dupond

e. Return On Equity

Rasio profitabilitas yang diindikasikan oleh ROI sering digunakan sebagai dasar mengevaluasi perencanaan, penetapan tujuan dan peningkatan kinerja keuangan perusahaan.

Menurut Bergevin (2002 ; 274) ROI diartikan sebagai :

“Measures of wealth creation from a given level and type of capital.”

ROI mengukur efektifitas dan efisiensi perusahaan dengan keseluruhan dana atau sumber daya yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan dalam usaha memperoleh laba.

Rasio ini dapat ditulis dalam rumus sebagai berikut :

Martono (2002 ; 60) Aktiva Total Pajak Setelah Bersih Laba ROI =

Menurut Sofyan Syafri Harahap (2004 ; 305) ROI dapat diperoleh dengan rumus : Modal Rata -Rata Bersih Laba ROI =

Dengan demikian rasio ini menghubungkan laba bersih setelah pajak yang diperoleh dari kegiatan perusahaan dengan jumlah investasi atau aktiva yang digunakan untuk mengasilkan laba.

Pergerakan harga saham sangat dipengaruhi oleh banyak faktor baik dari dalam perusahaan itu sendiri ataupun dari luar perusahaan. Hal ini disebabkan karena investor memiliki harapan atas sejumlah pengembalian dari investasinya. Pengembalian itu tergambar jelas pada performa perusahaan, jika dari tahun ke tahun perusahaan mengalami keuntungan yang signifikan tentu investor cenderung memiliki harapan yang cukup optimis akan pengembalian yang pasti didapatnya, sementara itu jika perusahaan dari tahun ke tahun mengalami kerugian maka secara otomatis terbayang didalam benak investor sejumlah kerugian yang akan dialaminya.

Pertumbuhan perusahaan menunjukan kinerja perusahaan yang baik sehingga investor akan merespon dan nilai perusahaan akan berubah sesuai dengan kinerja perusahaan tersebut. Profitabilitas yang tinggi menunjukan prospek perusahaan yang baik sehingga investor akan merespon sinyal tersebut dan nilai perusahaan akan meningkat. Sesuai dengan signally theory bahwa profitabilitas yang tinggi menunjukan prospek perusahaan yang bagus sehingga investor akan merespon positif dan nilai perusahaan akan meningkat.

Dalam jurnalnya Haryanto dan Toto Sugiharto S. (2003) mengatakan bahwa profitabilitas perusahaan adalah salah satu cara untuk menilai secara tepat sejauh mana tingkat pengembalian yang akan didapat dari aktivitas investasinya. Jika kondisi perusahaan dikategorikan menguntungkan atau menjanjikan keuntungan di masa mendatang maka banyak investor yang akan menanamkan dananya untuk membeli saham perusahaan tersebut. Dan hal itu tentu saja mendorong harga saham naik menjadi tinggi. Karena harga saham merupakan refleksi dari nilai perusahaan yang bersangkutan, maka dengan harga saham yang naik dapat dikatakan nilai perusahaan tersebut pun tinggi.

Saham adalah salah satu surat berharga yang diperdagangkan di pasar modal. Saham adalah surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT) atau biasa yang disebut emiten. Saham menyatakan bahwa pemilik saham tersebut adalah pemilik sebagian dari perusahaan itu. Dengan demikian jika seorang investor membeli saham, maka ia pun menjadi pemilik atau pemegang saham perusahaan. Dimana saham diperjualbelikan dipasar modal.

Dalam melakukan analisis penilaian saham, terdapat dua pendekatan yang dapat digunakan investor, yaitu analisis fundamental dan analisis teknikal. Pada dasarnya kedua metode analisis tersebut hampir sama yaitu dalam melakukan taksiran harga di masa yang akan datang dengan menggunakan data masa lalu. Perbedaan kedua analisis tersebut adalah jika analisis fundamental menggunakan data faktor-faktor fundamental yang mempengaruhi harga saham, sedangkan analisis teknikal menggunakan data harga saham masa lalu untuk memperkirakan

harga saham di masa yang akan datang.Menurut Suad Husnan (2001:315) pengertian analisis fundamental adalah :

”Analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan (i) mengestimasi faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang, dan (ii) menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham.”

Sedangkan pengertian analisis teknikal menurut Suad Husnan (2001:349) adalah :

”Analisis teknikal merupakan upaya untuk memperkirakan harga saham (kondisi Pasar) dengan mengamati perubahan saham tersebut di waktu lalu.”

Analisis yang akan digunakan dalam penelitian ini adalah analisis fundamental. Alasan digunakannya analisis fundamental adalah bahwa saham mewakili nilai perusahaan, tidak hanya nilai intristik suatu saat tapi juga yang harapan akan kemampuan perusahaan dalam meningkatkan nilai perusahaan di kemudian hari.

Salah satu langkah dalam melakukan analisis fundamental adalah dengan melakukan analisis perusahaan yang dilihat dalam laporan keuangan, untuk dapat memperkirakan kemampuan perusahaan dan laba yang didapat. Informasi yang terdapat dalam laporan keuangan merupakan faktor yang penting dalam menilai suatu saham perusahaan.

Seperti dikatakan Sutrisno (2001:9) :

”Laporan keuangan disusun dengan maksud untuk menyediakan informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan di dalam mengambil suatu keputusan.”

Dengan laporan keuangan tersebut, kita dapat melakukan beberapa analisis rasio keuangan yang berguna untuk mengetahui kondisi suatu perusahaan di masa yang akan datang. Analisis rasio keuangan merupakan instrumen analisis prestasi

perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu kemudian menunjukkan risiko dan peluang yang melekat pada perusahaan yang bersangkutan. Pengertian rasio keuangan sendiri merupakan angka yang diperoleh dari perbandingan suatu pos laporan keuangan dengan pos lainnya yang menunjukkan situasi dan operasi perusahaan. Hal ini seperti dikatakan oleh Riduwan S. Sunjaja & Inge Barlian (2003:104):

”Analisis rasio adalah suatu metode perhitungan dengan interprestasi rasio keuangan untuk menilai kinerja dan status perusahaan.”

Dengan melihat harga saham dari suatu perusahaan para investor dapat menilai secara garis besar kondisi dari setiap perusahaan, karena harga saham mencerminkan nilai perusahaan itu sendiri. Apabila harga saham perusahaan itu naik maka dapat diartikan perusahaan tersebut memiliki kinerja yang baik, namun sebaliknya bila harga saham perusahaan itu turun maka dapat diartikan nilai dari perusahaan itu pun turun.

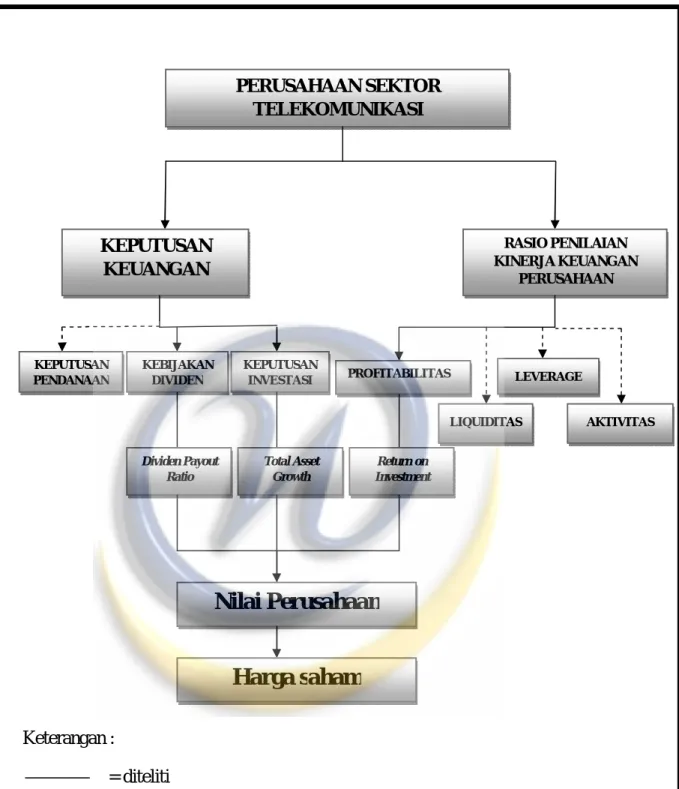

Berdasarkan uraian diatas, maka penulis menyimpulkan kerangka pemikiran dari penelitian ini melalui gambar 1.1 sebagai berikut:

Keterangan : = diteliti = tidak diteliti

Gambar 1.1 Bagan dan Kerangka pemikiran PERUSAHAAN SEKTOR TELEKOMUNIKASI KEPUTUSAN KEUANGAN RASIO PENILAIAN KINERJA KEUANGAN PERUSAHAAN KEPUTUSAN PENDANAAN KEBIJAKAN DIVIDEN KEPUTUSAN INVESTASI PROFITABILITAS LIQUIDITAS LEVERAGE AKTIVITAS

Nilai Perusahaan

Dividen Payout Ratio Total Asset Growth Return on InvestmentHarga saham

1.6 Hipotesis Penelitian

Hipotesis adalah asumsi atau dugaan mengenai sesuatu hal yang dibuat untuk menjelaskan hubungan hal tersebut. Dalam penelitian ini hipotesis yang akan diuji adalah ada atau tidaknya hubungan yang ditimbulkan oleh variabel independent (variabel X) terdapat variabel dependent (variabel Y) baik secara langsung maupun tidak langsung, serta untuk mengetahui kuat atau tidaknya hubungan antara kedua variabel tersebut. Maka dapat disimpulkan bahwa hipotesis dari penelitian ini adalah :

· Terdapat pengaruh dari kebijkan dividen, keputusan investasi, dan profitabilitas secara simultan terhadap nilai perusahaan pada sektor Telekomunikasi yang listing di PT. Bursa Efek Indonesia periode 2006-2008

· Terdapat pengaruh dari kebijkan dividen, keputusan investasi, dan profitabilitas secara parsial terhadap nilai perusahaan pada sektor Telekomunikasi yang listing di PT. Bursa Efek Indonesia periode 2006-2008

1.7 Metode Penelitian

Dalam melakukan penelitian, penulis mengumpulkan data dan informasi yang relevan dengan masalah yang terjadi, khususnya dalam industri telekomunikasi. Metode yang digunakan untuk penelitian ini adalah metode deskriptif dan metode verifikatif.

Menurut Muh. Nazir (2003;54):

”Metode deskriptif adalah suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu system pemikiran, ataupun suatu kelas peristiwa pada masa sekarang”.

Tujuan dari penelitian deskriptif adalah untuk membuat deskripsi gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta serta hubungan antara fenomena yang diselidiki.

Sedangkan metode verifikatif (inferensi) menurut Rasdihan Rasyad (2003;6):

”Metode yang digunakan untuk melakukan perkiraan (estimasi) dan pengujian hipotesis”.

Tujuan dari penelitian verifikatif ini adalah penulis melakukan pengujian hipotesis yang dianalisis dengan menggunakan perhitungan statistik, apakah suatu hipotesis diterima atau ditolak.

Dalam penelitian ini data diperoleh dari laporan keuangan kemudian diolah sesuai dengan permasalahan yang akan diteliti, selanjutnya dilakukan analisis. Penelitian ini menggunakan tiga variabel independen dan satu variabel dependen. Variabel dependen adalah variabel yang menjadi perhatian utama peneliti, yang dipengaruhi oleh variabel lain, sedangkan variabel independen adalah variabel yang mempengaruhi variabel dependen, baik secara positif maupun negatif. Oleh karena itu digunakan analisis regresi dan korelasi ganda. Menurut Sugiyono (2004:204), analisis regresi dapat digunakan untuk memutuskan apakah naik dan menurunnya variabel dependen dapat dilakukan melalui menaikkan atau menurunkan keadaan variabel independent. Dengan kata lain, analisis regresi digunakan untuk mengetahui sejauh mana adanya hubungan variabel bebas terhadap variabel terikat. Sedangkan analisis korelasi digunakan untuk menerangkan kekuatan dan arah hubungan antara variabel X dan variabel Y.

1.8 Lokasi Penelitian

Penelitian ini mengambil sampel pada perusahaan Industri Telekomunikasi yang telah Listing di PT. Bursa Efek Indonesia. Pengambilan sumber data diperoleh dari internet melalui situs www.idx.co.id, media cetak, Indonesian Capital Market Directory (ICMD), pustakaloka Universitas Widyatama yang berlokasi di jalan Cikutra no. 204A Bandung, Pojok BEJ ITB dan Pojok Bursa Efek Indonesia Universitas Sangga Buana (dahulu STIE YPKP) yang berlokasi di jalan PHH. Mustafa Nomor 68 Bandung, serta media elektronik lainnya. Adapun waktu penelitian dilakukan mulai bulan November 2009 sampai dengan selesai.