ANALISIS PENGARUH RETURN ON ASSETS DAN DIVIDEND PER SHARE TERHADAP HARGA SAHAM

Studi Kasus pada Sepuluh Perusahaan Perbankan di Bursa Efek Indonesia Tahun 2011-2015

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Deavri Nur Paska NIM: 132214065

PROGAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PENGARUH RETURN ON ASSETS DAN DIVIDEND PER SHARE TERHADAP HARGA SAHAM

Studi Kasus pada Sepuluh Perusahaan Perbankan di Bursa Efek Indonesia Tahun 2011-2015

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Deavri Nur Paska NIM: 132214065

PROGAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

Motto dan Persembahan

Kamu Pasti Bisa, Jika Kamu Terus Berusaha. -Penulis

Aku tahu, bahwa engkau sanggup melakukan

segala sesuatu, dan tidak ada rencanamu yang

gagal. -Ayub 42:2

I have always belived that hope is that stubborn thing

inside of us that insists that despite all evidence to the

contrary, something better awaits us. - Barack Obama

Hal yang terpenting adalah kejujuran.

Mengerjakan sesuai dengan kesukaanmu,

sesuai dengan kemampuanmu, dan di situ lah

kesuksesan mengikutimu. - Raditya Dika

Skripsi ini ku persembahkan untuk:

Tuhan Yesus Kristus

Bapakku, laki-laki terhebat dalam

hidupku

Mamaku, wanita terhebat dan

tersayang dalam hidupku

Kakak-kakakku tersayang dan

vii

KATA PENGANTAR

Puji Syukur pada Tuhan Yang Maha Esa atas berkat dan rahmatNya sehingga

peneliti dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Return OnAssets dan Dividend Per Share Terhadap Harga Saham, Studi Kasus pada Sepuluh

Perusahaan Perbankan di BEI”.Penulisan skripsi ini diajukan untuk memenuhi salah

satu syarat guna memperoleh gelar Sarjana Ekonomi Program Studi Manajemen

Universitas Sanata Dharma Yogyakarta.

Dalam penelitian ini peneliti menyadari bahwa tanpa adanya bantuan,

dukungan, bimbingan dari berbagai pihak skripsi ini tidak dapat terselesaikan dengan

baik. Oleh sebab itu, dalam kesempatan ini, penulis secara khusus menyampaikan

ucapan terima kasih kepada :

1. Bapak Albertus Yudi Yuniarto, S.E., M.B.A selaku Dekan Fakultas

Ekonomi Universitas Sanata Dharma.

2. Bapak Dr. Lukas Purwoto, M.Si.,selaku Kepala Program Studi Manajemen

Universitas Sanata Dharma.

3. Bapak Dr. H. Herry Maridjo, M.Si., selaku Dosen Pembimbing I yang

bersedia meluangkan waktu, tenaga, pikiran, untuk memberikan

bimbingan, perhatian, kritik dan saran yang sangat berharga dengan penuh

kesabaran dan kesungguhan hati sehingga skripsi ini terselesaikan dengan

viii

4. Ibu Dr. Caecilia Wahyu Estining Rahayu, M.Si., selaku Dosen

Pembimbing II yang dengan sabar memberikan bimbingan, koreksi,

informasi, dan saran selama penyusunan hingga terselesaikannya skripsi

ini.

5. Ibu Ima Kristina Yulita, SE., M.Sc., selaku anggota tim penguji yang telah

memberikan masukan yang sangat berguna.

6. Bapak Drs. Laurentius Bambang Harnoto, M.Si., terimakasih untuk semua

ilmu pengetahuan dan informasi-informasi yang Anda berikan kepada saya.

7. Seluruh dosen dan staf Sekretariat Prodi Manajemen Fakultas Ekonomi

Universitas Sanata Dharma yang telah membantu dan mendukung penulis

dalam menyelesaikan skripsi ini.

8. Seluruh petugas Bursa Efek Indonesia Universitas Kristen Duta Wacana

yang telah membantu dalam mendapatkan data sehingga bisa terselesaikan

skripsi ini.

9. Anda Hidayat dan Ibu RA. Kusyadirah Terul Tawusi, orang tuaku tercinta

yang selalu memberikan dukungan, doa, kepercayaan dan semangat

pantang menyerah dalam melewati semua tahap kehidupan yang selalu

dengan sabar mendengarkan curahan hatiku yang mendorongku untuk

melangkah maju.

10. Kakak-kakakku tersayang, RA. Dorothy Natalia Junamsi dan RM.

ix

dukungan, doa, dan ocehan yang mengobarkan semangatku untuk

terselesainya skripsi ini.

11. Keluarga besar eyang RM. LY Raisul Ngaskari yang selalu memberikan

semangat dan doa sehingga dapat terselesaikannya skripsi ini.

12. Anastasia Ayu, Chrisna Irawati, dan Valentian Ade P.W yang selalu

memberiku semangat serta membantuku dalam memperoleh data yang

dibutuhkan selama mengerjakan skripsi ini.

13. Sydney Grashelita Mendrika, yang selalu memberiku banyak pengetahuan,

pengalaman, pendengar curhatan dari awal perkuliahan hingga sekarang.

14. Teman-teman Manajemen kelas B 2013, yang selalu memberi semangat,

selalu mengingatkan, dan membatu sehingga dapat terselesaikannya skripsi

ini.

15. Teman-teman Manajemen Angkatan 2013, terima kasih atas kebersamaan,

perjuangan, suka duka dalam masa perkuliahan 4 tahun di Universitas

Sanata Dharma. Terima kasih telah berperan penting dalam hidupku.

Kalian, masa terindahku.

16. Teman-teman kerabat skripsi 2013. Terima kasih telah mengajarkan

banyak hal, pengalaman yang luar biasa serta suka duka yang telah kita

alami selama ini.

17. Teman-teman OMK Gereja Brayat Minulya. Terima kasih atas dukungan,

xi DAFTAR ISI

HALAMAN JUDUL.. . ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA TULIS ... v

PERNYATAAN PUBLIKASI KARYA ILMIAH ... vi

KATA PENGANTAR ... vii

C. Kerangka Konseptual Penelitian ... 28

D. Rumusan Hipotesis ... 29

BAB III METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

xiii

DAFTAR TABEL

Tabel Judul Halaman

III. 1 Klasifikasi Nilai d ... 40

V. 1 Daftar Nama Perusahaan yang Menjadi Sampel Penelitian ... 75

V. 2 Rekapitulasi Data Return On Assets Tahun 2011 - 2015 ... 76

V. 3 Rekapitulasi Data Dividend Per Share Tahun 2011 - 2015 ... 77

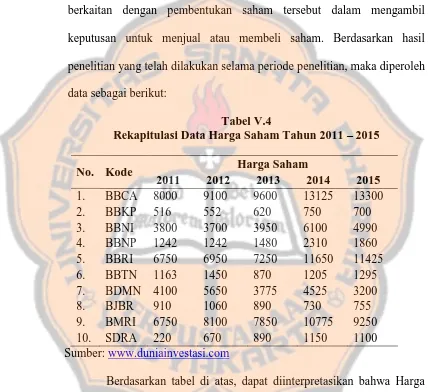

V. 4 Rekapitulasi Data Harga Saham Tahun 2011 - 2015 ... 78

V. 5 Uji Normalitas ... 79

V. 6 Uji Multikolinearitas ... 80

V. 7 Uji Autokorelasi ... 83

V. 8 Uji Regresi Berganda... 84

V. 9 Uji F……... ... 85

V. 10 Uji t…………. ... 87

xiv

DAFTAR GAMBAR

Gambar Judul Halaman

II. 1 Investasi Langsung Dan Investasi Tidak Langsung ... 11

II. 2 Kerangka Konseptual Penelitian ... 29

xv

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Hasil Uji Asumsi Klasik ... 102

Lampiran 2 Hasil Uji Regresi Berganda ... 104

Lampiran 3 Hasil Uji F ... 105

Lampiran 4 Hasil Uji t ... 106

Lampiran 5 Hasil Uji Koefisien Determinasi ... 107

Lampiran 6 Tabel Statistik ... 108

xvi ABSTRAK

ANALISIS PENGARUHRETURN ON ASSETS DAN DIVIDEND PER SHARE TERHADAP HARGA SAHAM

Studi Kasus pada Sepuluh Perusahaan Perbankan di Bursa Efek Indonesia

Deavri Nur Paska

Universitas Sanata Dharma

Yogyakarta

2017

Penelitian ini bertujuan untuk mengetahui pengaruh secara bersama-sama dan parsial Return On Assets dan Dividend Per Share terhadap harga saham. Populasi dalam penelitian ini adalah 43 perusahaan Perbankan yang tercatat di Bursa Efek Indonesia (BEI). Sampel dalam penelitian ini adalah 10 perusahaan Perbankan yang

listing di Bursa Efek Indonesia dengan data time series yang terlengkap. Teknik pengambilan sampel dalam penelitian ini dengan purposive sampling. Teknik pengumpulan data dengan dokumentasi.Analisis data menggunakan teknik analisis regresi berganda. Hasil penelitian ini menunjukkan bahwa Return On Assets dan

Dividend Per Share secara bersama-sama dan parsial berpengaruh terhadap harga saham.

xvii ABSTRACT

THE ANALYSIS OF THE RETURN ON ASSETS AND DIVIDEND PER SHARE INFLUENCE ON THE STOCK PRICE

The study of the Ten Banking Companies in Bursa Efek Indonesia

Deavri Nur Paska

Sanata Dharma University

Yogyakarta

2017

The aim of this research is to know the affects of the Return on Assets and Dividend Per Share both separately and simultaneously on the stock price. The population in this research consists of 43 banking companies in Bursa Efek Indonesia (BEI). The sample in this study is ten banking companies that are listed in Bursa Efek Indonesia (BEI) who have the most complete time-series data. The sampling technique used is purposive sampling and documentation technique is used for collectig data. For analyzing the data, it is used multiple regression technique. The results of this study indicates that the Return on Assets and Dividend Per Share simultaneously and separately affect the stock price.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal adalah tempat bertemunya antara para pemodal dengan

pencari modal. Menurut Tandelilin (2010:26) pasar modal diartikan sebagai

pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur

lebih dari satu tahun, seperti saham dan obligasi. Ada tiga tujuan utama

diadakannya pasar modal: Pertama, mempercepat proses perluasan

pengikutsertaan masyarakat dalam pemilikan saham perusahaan; Kedua,

pemerataan pendapatan bagi masyarakat; Ketiga, meningkatkan partisipasi

masyarakat dalam penghimpunan dana secara produktif. Bagi calon investor

dalam melakukan investasi dapat menggunakan harga saham sebagai sinyal

investasi. Seorang investor membeli sejumlah saham saat ini dengan harapan

memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah

dividen di masa yang akan datang, sebagai imbalan atas waktu dan risiko

yang terkait dengan investasi tersebut.

Bank adalah sebuah lembaga intermediasi keuangan umumnya

didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan

uang, dan menerbitkan promes atau yang dikenal sebagai banknote. Kata bank berasal dari bahasa Italia banca berarti tempat penukaran uang. Sedangkan menurut Undang-undang Negara Republik Indonesia Nomor 10

Tahun 1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud

dengan bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak. Ada 43 perusahaan perbankan di Indonesia yang

tercatat dalam Bursa Efek Indonesia sampai dengan Desember 2016

(www.idx.co.id).

Bursa efek atau bursa saham adalah sebuah pasar yang berhubungan

dengan pembelian dan penjualan efek perusahaan yang sudah terdaftar di

bursa itu. Bursa efek tersebut, bersama-sama dengan pasar uang merupakan

sumber utama permodalan eksternal bagi perusahaan dan pemerintah. Sebuah

bursa saham sering kali menjadi komponen terpenting dari sebuah pasar

saham. Permintaan dan penawaran dalam pasar-pasar saham didukung

faktor-faktor, seperti halnya dalam setiap pasar bebas, memengaruhi harga saham

(www.wikipedia.org).

Investasi merupakan usaha investor untuk mendapatkan hasil yang akan

dikonsumsi di masa depan. Investasi yang memberikan tingkat pengembalian

yang tinggi tentunya akan memberikan risiko yang tinggi pula. Tinggi

rendahnya risiko suatu instrument terutama yang ada di pasar modal

Indonesia sangatlah dipengaruhi oleh faktor ekonomi dan politik suatu negara

serta kondisi perusahaan itu sendiri. Untuk itu, dalam mengambil keputusan

berinvestasi, ada baiknya investor melakukan analisis terlebih dahulu pada

instrument investasi yang akan dipilih. Analisis ini dilakukan untuk

Harga saham merupakan nilai sekarang dari arus kas yang akan

diterima oleh pemilik saham dikemudian hari. Peningkatan harga saham

menunjukkan kondisi pasar modal sedang bullish, sebaliknya jika menurun menunjukkan kondisi pasar modal sedang bearish. Semakin tinggi harga saham suatu perusahaan, maka investor akan tertarik untuk menjual

sahamnya. Terdapat banyak faktor eksternal maupun internal yang

mempengaruhi harga saham atau return saham. Dua diantara faktor-faktor internal tersebut adalah Return On Assets dan Dividend Per Share.

Return on Assets (ROA) merupakan satu ukuran kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Semakin

tinggi keuntungan yang dihasilkan perusahaan, perusahaan akan dianggap

mampu memaksimalkan penggunaan asetnya dengan efisien. Kondisi ini

akan menimbulkan efek positif terhadap respon para investor di pasar modal

yang dapat meningkatkan permintaan terhadap saham perusahaan yang

memiliki Return on Assets tinggi sehingga harga saham perusahaan yang bersangkutan akan semakin meningkat. Dalam penelitian Mahadewi dan Ica

(www.download.portalgaruda.org) ditemukan bahwa Return On Assets

berpengaruh positif dan signifikan terhadap harga saham emiten LQ-45 yang

terdaftar di Bursa Efek Indonesia Tahun 2005-2008.

Dividend Per Share (DPS) adalah bagian keuntungan yang diberikan kepada para pemegang saham yang jumlahnya sebanding dengan jumlah

Per Share dalam jumlah yang tinggi. Hal ini dapat menarik para investor untuk membeli saham perusahaan tersebut. Dengan banyaknya saham yang

dibeli mengakibatkan harga saham perusahaan tersebut naik. Dalam

penelitian Hutami (2012:104) ditemukan bahwa Dividend Per Share

berpengaruh positif dan signifikan terhadap harga saham perusahaan industry

manufaktur yang tercatat di Bursa Efek Indonesia 2006-2010.

Berdasarkan uraian yang telah dikemukakan atas, maka penelitian ini

akan diberi judul “Analisis Pengaruh Return On Assets dan Dividend Per Share terhadap Harga Saham”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas maka perumusan masalah pada penelitian

ini sebagai berikut:

1. Apakah Return On Assets dan Dividend Per Share secara bersama-sama berpengaruh positif terhadap harga saham?

2. Apakah Return On Assets dan Dividend Per Share secara parsial berpengaruh positif terhadap harga saham?

C. Pembatasan Masalah

Batasan masalah dari penelitian ini adalah sebagai berikut:

1. Data harga saham perusahaan dalam penelitian ini adalah harga saham

sepuluh perusahaan Perbankan yang listed di BEI dengan data time series

2. Data Return On Assets dalam penelitian ini diperoleh dari laporan keuangan sepuluh perusahaan Perbankan yang listed di BEI dengan data

time series yang terlengkap.

3. Data Dividend Per Share dalam penelitian ini diperoleh dari laporan keuangan sepuluh perusahaan Perbankan yang listed di BEI dengan data

time series yang terlengkap. D. Tujuan Penelitian

Tujuan yang diharapkan yang akan dicapai dari penelitian ini adalah:

1. Untuk mengetahui Return On Assets dan Dividend Per Share secara bersama-sama berpengaruh positif terhadap harga saham.

2. Untuk mengetahui Return On Assets dan Dividend Per Share secara parsial berpengaruh positifterhadap harga saham.

E. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi Peneliti

Kegiatan penelitian ini, peneliti dapat menambah wawasan peneliti

tentang investasi khususnya keputusan pendanaan dalam bentuk saham,

serta mampu menerapkan ilmu pengetahuan yang selama ini didapatkan

selama perkuliahan.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat memberikan pengetahuan teori serta

menambah wawasan mahasiswa lain yang akan mengadakan penelitian

3. Bagi Investor

Hasil penelitian ini diharapkan dapat membantu calon investor dalam

menentukan saham yang akan dipilih sebelum menanamkan modalnya

dengan terlebih dahulu memperhatikan faktor-faktor internal maupun

eksternal dengan tujuan mengurangi risiko yang akan dialami oleh

BAB II

KAJIAN PUSTAKA

A. Landasan Teori 1. Pasar Modal

Pasar modal secara umum merupakan suatu sistem keuangan yang

terorganisir, termasuk di dalamnya ialah bank-bank komersial dan semua

lembaga perantara di bidang keuangan, serta keseluruhan surat-surat

berharga yang beredar. Menurut Darmadji dan Fakhruddin (2011:1) pasar

modal (capital market) merupakan tempat diperjualbelikannya berbagai instrument keuangan jangka panjang, seperti utang, ekuitas (saham),

instrument derivative, dan instrument lainnya. Menurut Widoatmojo

2012:15 (www.infodanpengertian.blogspot.com) pasar modal dapat

dikatakan pasar abstrak, dimana yang diperjualbelikan adalah dana-dana

jangka panjang, yaitu dana yang keterkaitannya dalam investasi lebih dari

satu tahun.

Menurut Tandelilin (2010:26) pasar modal adalah pertemuan

antara pihak yang memiliki kelebihan dana dengan pihak yang

membutuhkan dana dengan cara memperjualbelikan sekuritas. Sedangkan

dalam penelitian ini yang dimaksud dengan pasar modal adalah sebagai

pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur

lebih dari satu tahun, seperti saham dan obligasi. Dari beberapa

pengertian pasar modal, maka dapat dikatakan pasar modal adalah tempat

bertemunya pembeli dan penjual dana-dana jangka panjang seperti utang,

saham, dan dana jangka panjang lainnya.

Menurut Sunariyah (2011:12-15) ada beberapa jenis pasar modal,

yaitu:

a. Pasar Perdana (Primary Market)

Pasar perdana adalah: “Penawaran saham dari perusahaan yang

menerbitkan saham (emiten) kepada pemodal selama waktu yang

ditetapkan oleh pihak sebelum saham tersebut diperdagangkan di

pasar sekunder”. Pengertian tersebut menunjukkan, bahwa pasar

perdana merupakan pasar modal yang memperdagangkan

saham-saham atau sekuritas lainnya yang dijual untuk pertama kalinya

(penawaran umum) sebelum saham tersebut dicatatkan dibursa. Harga

saham di pasar perdana ditentukan oleh penjamin emisi dan

perusahaan yang akan go public (emiten), berdasarkan analisis fundamental perusahaan yang bersangkutan. Peranan penjamin emisi

pada pasar perdana selain menetukan harga saham, juga melaksanakan

penjualan saham kepada masyarakat sebagai calon pemodal.

b. Pasar Sekunder (Secondary Market)

Pasar sekunder didefinisikan sebagai perdagangan saham setelah

melewati masa penawaran pada pasar perdana. Harga saham di pasar

sekunder ditentukan oleh permintaan dan penawaran antara pembeli

dan penjual. Besarnya permintaan dan penawaran ini dipengaruhi oleh

telah dicapai. Hal ini berkaitan dengan hal-hal yang seharusnya dapat

dikendalikan oleh manajemen. Misalnya, pendapatan per lembar

saham, besaran dividen yang dibagi, kinerja manajemen peusahaan,

prospek perusahaan di masa yang akan datang dan lain sebagainya.

Faktor lainnya yaitu faktor eksternal perusahaan yang menyangkut

hal-hal di luar kemampuan perusahaan atau di luar kemampuan

manajemen untuk mengendalikan. Misalnya, munculnya gejolak

politik pada suatu negara, perubahan kebijakan moneter, dan laju

inflasi yang tinggi. Perdagangan pasar sekunder, bila dibandingkan

dengan perdagangan pasar perdana mempunyai volume perdagangan

yang jauh lebih besar.

c. Pasar Ketiga (Third Market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain di

luar bursa (over the counter market). Bursa parallel merupakan suatu sistem perdagangan efek yang terorganisasi di luar bursa efek resmi,

dalam bentuk pasar sekunder yang diatur dan dilaksanakan oleh

Perserikatan Perdagangan Uang dan Efek dengan diawasi dan dibina

oleh Badan Pengawas Pasar Modal Lembaga Keuangan. Operasi yang

ada pada pasar ketiga berupa pemusatan informasi yang disebut

“trading information”. Informasi yang diberikan dalam pasar ini

meliputi: harga-harga saham, jumlah transaksi, dan keterangan lainnya

perdagangan ini pialang dapat bertindak dalam kedudukan sebagai

pedagang efek maupun sebagai perantara pedagang.

d. Pasar Keempat (Fourth Market)

Pasar keempat merupakan bentuk perdagangan efek antar pemodal

atau dengan kata lain pengalihan saham dari satu pemegang saham ke

pemegang lainnya tanpa melalui perantara pedagang efek. Bentuk

transaksi dalam perdagangan semacam ini biasanya dilakukan dalam

jumlah besar (block sale). Contohnya PT NUSAMBA mengambil-alih pemilikan saham PT ASTRA Internasional dari beberapa

investor/pemegang saham lainnya sehingga menguasai 15% saham

yang beredar. Meskipun transaksi pengalihan saham tersebut terjadi

secara langsung antara pemodal yang satu dengan pemodal yang lain,

mekanisme kerja dalam pasar modal menghendaki pelaporan terhadap

transaksi block sale tersebut kepada bursa efek Indonesia secara terbuka. Jadi, pada akhirnya transaksi antarpemodal tersebut juga

harus dicatatkan pula di bursa efek.

2. Investasi

Menurut Sunariyah (2011:4) investasi adalah penanaman modal

untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu

lama dengan harapan mendapatkan keuntungan di masa-masa yang akan

datang. Keputusan penanaman modal tersebut dapat dilakukan oleh

individu atau suatu entitas yang mempunyai kelebihan dana. Menurut

dimasukkan ke aktiva produktif selama periode waktu yang tertentu.

Dengan adanya aktiva yang produktif, penundaan konsumsi sekarang

untuk diinvestasikan ke aktiva yang produktif tersebut akan meningkatkan

utility total. Sedangkan dalam penelitian ini yang dimaksud dengan

investasi adalah penanaman modal yang dimasukkan ke aktiva produktif

selama periode tertentu dengan harapan mendapatkan keuntungan dimasa

yang akan datang.

Investasi ke dalam aktiva keuangan dapat berupa investasi

langsung dan investasi tidak langsung. Investasi langsung dilakukan

dengan membeli langsung aktiva keuangan dari suatu perusahaan baik

melalui perantara atau dengan cara lain. Sebaliknya investasi tidak

langsung dilakukan dengan membeli saham dari perusahaan investasi

yang mempunyai portofolio aktiva-aktiva keuangan dari

perusahaan-perusahaan lain. Berikut adalah gambar yang menunjukkan investasi

langsung dan investasi tidak langsung (Hartono, 2015:7).

Investasi Investasi Tidak Langsung Langsung

Investasi Langsung

Gambar II.1

Investasi Langsung dan Investasi Tidak Langsung Investor Perusahaan

Investasi

a. Investasi Langsung

Investasi langsung dapat dilakukan dengan membeli aktiva

keuangan yang dapat diperjual-belikan di pasar uang (money market), pasar modal (capital market), atau pasar turunan (derivative market). Investasi langsung juga dapat dilakukan dengan membeli aktiva

keuangan yang tidak dapat diperjual-belikan. Aktiva keuangan yang

tidak dapat diperjual-belikan biasanya diperoleh melalui bank

komersial. Aktiva-aktiva ini dapat berupa tabungan di bank atau

sertifikat deposito.Ada macam-macam investasi langsung dapat

disarikan sebagai berikut ini:

1) Investasi langsung yang tidak dapat diperjual-belikan

a) Tabungan

b) Deposito

2) Investasi langsung dapat diperjual-belikan

a) Investasi langsung di pasar uang

(1) T-bill

(2) Deposito yang dapat dinegoisasi

b) Investasi langsung di pasar modal

(1) Surat-surat berharga pendapatan tetap (fixed-income securities)

(a) T-bond

(b) Federal agency securities

(d) Corporate bond

(e) Convertible bond

(2) Saham-saham (equity securities) (a) Saham preferen (preferred stock) (b) Saham biasa (common stock) c) Investasi langsung di pasar turunan

(1) Opsi

(a) Waran (warrant) (b) Opsi put (put option) (c) Opsi call (call option) (2) Futures contract

b. Investasi Tidak Langsung

Investasi tidak langsung dilakukan dengan membeli surat-surat

berharga dari perusahaan investasi. Perusahaan investasi adalah

perusahaan yang menyediakan jasa keuangan dengan cara menjual

sahamnya ke publik dan menggunakan dana yang diperoleh untuk

diinvestasikan ke dalam portofolionya. Ini berarti bahwa perusahaan

investasi membentuk portofolio (diharapkan portofolionya optiman)

dan menjualnya eceran kepada publik dalam bentuk saham-sahamnya

(Hartono, 2015:7-10).

3. Saham

Saham adalah surat berharga yang merupakan tanda kepemilikan

perseroan yang berlaku di Indonesia (dalam Sunariyah, 2011:125) saham

adalah surat berharga sebagai bukti penyertaan atau pemilikan individu

maupun institusi yang dikeluarkan oleh sebuah perusahaan yang

berbentuk Perseroan Terbatas (PT). Saham menyatakan bahwa pemilik

saham juga termasuk pemilik sebagian perusahaan tersebut. Maka, kalau

seorang investor membeli saham, ia pun menjadi pemilik atau pemegang

saham perusahaan.

Saham adalah sebagai tanda penyertaan atau kepemilikan

seseorang atau badan dalam suatu perusahaan. Menurut Darmadji dan

Fakhruddin (2011:6-8) ada beberapa sudut pandang untuk membedakan

saham, yaitu:

a. Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka

saham terbagi atas:

1) Saham biasa (common stocks), yaitu merupakan saham yang menempatkan pemiliknya paling junior terhadap pembagian

dividen, dan hak atas harta kekayaan perusahaan apabila

perusahaan tersebut dilikuidasi.

2) Saham preferen (preferred stocks), merupakan saham yang memiliki karakteriktik gabungan antara obligasi dan saham

biasa,karena bisa menghasilkan pendapatan tetap (seperti bunga

obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang

b. Dilihat dari cara peralihannya, saham dapat dibedakan atas:

1) Saham atas tunjuk (bearer stocks), artinya pada saham tersebut

tidak tertulis nama pemiliknya, agar mudah dipindahtangankan

dari satu investor ke investor yang lain. Secara hukum, siapa yang

memegang saham tersebut, maka dialah yang diakui sebagai

pemiliknya dan berhak untuk ikut hadir dalam RUPS.

2) Saham atas nama (registered stocks), merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, di mana cara

peralihannya harus melalui prosedur tertentu.

c. Ditinjau dari kinerja perdagangan, maka saham dapat

dikategorisasikan atas:

1) Saham unggulan (blue-chip stocks), yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai leader di

industry sejenis, memiliki pendapatan yang stabil dan konsisten

dalam membayar dividen.

2) Saham pendapatan (income stocks), yaitu saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari

rata-rata dividen yang dibayarkan pada tahun sebelumnya. Emiten

seperti ini biasanya mampu menciptakan pendapatan yang lebih

tinggi dan secara teratur membagikan dividen tunai. Emiten ini

tidak suka menekan laba dan tidak mementingkan potensi

3) Saham pertumbuhan (growth stocks-well-known), yaitu saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang

tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi. Selain itu terdapat juga growth stock (lesser-known), yaitu saham dari emiten yang tidak sebagai leader dalam industry namun memiliki cirri growth stock. Umumnya saham ini berasal dari daerah dan kurang popular di kalangan emiten.

4) Saham spekulatif (speculative stocks), yaitu saham suatu perusahaan yang tidak bisa secara konsisten memperoleh

penghasilan dari tahun ke tahun, akan tetapi mempunyai

kemungkinan penghasilan yang tinggi di masa mendatang,

meskipun belum pasti.

5) Saham siklikal (counter cyclical stocks), yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis

secara umum. Pada saat resesi ekonomi, harga saham ini tetap

tinggi, di mana emitennya mampu memberikan dividen yang

tinggi sebagai akibat dari kemampuan emiten dalam memperoleh

penghasilan yang tinggi pada masa resesi. Emiten seperti ini

biasanya bergerak dalam produk yang sangat dan selalu

dibutuhkan masyarakat seperti rokok dan barang-barang

4. Harga Saham

Pergerakan harga suatu saham dalam jangka pendek tidak dapat

diterka secara pasti. Harga saham di bursa efek ditentukan menurut

hukum permintaan dan penawaran atau kekuatan tawar-menawar.

Semakin banyak orang yang ingin membeli saham, maka harga saham

tersebut cenderung akan bergerak naik. Sebaliknya, semakin banyak

orang yang ingin menjual saham tersebut, maka harga saham tersebut

akan bergerak turun. Namun dalam jangka panjang, kinerja perusahaan

emiten dan pergerakan harga saham umumnya bergerak searah. Artinya,

jika kinerja perusahaan baik maka harga sahamnya akan meningkat,

sebaliknya, jika kinerja perusahaan memburuk maka harga sahamnya

akan menurun (Widoatmodjo, 2012:31). Menurut Tandelilin (2010:103)

berdasarkan hukum permintaan-penawaran, jika banyak pihak menjual

saham, ceteris paribus, maka harga saham akan turun.

Setiap pemegang saham memperoleh sertifikat sebagai tanda

pemilikan pada perusahaan. Pada setiap sertifikat saham tercantum nama,

alamat dan hak suara (voting) para pemegang saham. Nilai sertifikat dapat dibagi empat (Sunariyah, 2011:125-126):

a. Nilai Nominal (Par Value), adalah harga saham pertama yang tercantum pada sertifikat badan usaha. Harga saham tersebut

merupakan harga yang sudah diotorisasi oleh rapat umum pemegang

value lebih kecil daripada nilai buku. Apabila saham dijual di pasar modal kelebihan dari nilai nominal (par value) dilaporkan sebagai agio atau premium dalam neraca.

b. Nilai Buku (Book Value), nilai saham akan bermacam-macam dari waktu perusahaan didirikan, nilai saham tersebut berubah karena

adanya kenaikan atau penurunan harga saham dan adanya laba

ditahan. Jumlah laba ditahan, par value saham, dan modal selain par value adalah nilai buku. Nilai buku untuk setiap lembar saham dihitung dari pembagian jumlah nilai buku dengan jumlah lembar

saham.

c. Nilai Dasar (Base Price), nilai dasar suatu saham berkaitan dengan harga saham yang bersangkutan setelah dilakukan penyesuaian karena

corporate action (aksi emiten). Nilai dasar ini merupakan harga perdana saham tersebut. Nilai dasar ini juga digunakan dalam

perhitungan indeks harga saham sehungga akan terus berubah jika

emiten seperti stock split, right issue dan lain-lain.

d. Nilai Pasar (Market Price), nilai pasar saham adalah harga suatu saham pada pasar yang sedang berlangsung di bursa efek. Apabila

bursa efek telah tutup maka harga pasar adalah harga penutupannya

5. Return On Asset

Menurut Darmadji dan Fakhruddin (2011:158) Return On Assets

merupakan rasio keuangan yang banyak digunakan untuk mengukur

kinerja perusahaan, khususnya menyangkut profitabilitas perusahaan.

Return On Assets digunakan untuk mengukur kemampuan perusahaan untuk menghasilkan laba atas asset yang dimiliki perusahaan. Menurut

Hanafi dan Halim (2014:170) analisis Return On Assets mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total

asset yang ada, setelah biaya-biaya modal (biaya yang digunakan untuk

mendanai asset) dikeluarkan dari analisis. Fokus analisis Return On Assets adalah profitabilitas, indepenpen terhadap biaya modalnya.

Menurut Astuti (2004:37) perusahaan mengharapkan adanya hasil

pengembalian yang sebanding dengan dana yang digunakan. Hasil

pengembalian ini dapat dibandingkan dengan penggunaan alternatif dari

dana tersebut. Sebagai salah satu ukuran ke efektifan, maka semakin

tinggi hasil pengembalian, semakin efektiflah perusahaan. Return On Assets dirumuskan sebagai berikut:

6. Dividend Per Share

Menurut Irawati (dalam www.luqmanhakim0493.blogspot.co. id)

dividen per lembar saham (DPS) adalah besarnya pembagian dividen

yang akan dibagikan kepada pemegang saham setelah dibandingkan

merupakan bagian keuntungan perusahaan menjadi hak pemegang saham.

Dividen dapat berasal dari pendapatan bersih perusahaan setelah pajak

(net income after tax, NIAT) atau laba ditahan (retained earning). Tidak semua laba yang diperoleh perusahaan sebagaimana tercermin dalam EPS

menjadi hak investor sebagai dividen. Sebagian laba yang diperoleh

perusahaan akan dicadangkan sebagai laba ditahan (retained earning). Laba ditahan tersebut akan digunakan oleh perusahaan untuk mendanai

berbagai aktivitas perusahaan seperti ekspansi, penelitian, maupun inovasi

produknya. Bagian keuntungan perusahaan yang diperuntukkan sebagai

dividen dibagi dengan seluruh jumlah saham beredar di masyarakat

(outstanding share) maka diperoleh dividen perlembar saham (dividen per share, DPS) (Sulistyastuti, 2002:4-5).

Perusahaan akan membagikan dividen jika operasi perusahaan

menghasilkan keuntungan. Dengan demikian perusahaan tidak dapat

membagikan dividen jika perusahaan tersebut mengalami kerugian.

Dengan demikian potensi keuntungan pemodal untuk mendapatkan

dividen ditentukan oleh kinerja perusahaan tersebut (Sunariyah, 2011:50).

Menurut Kieso, Weygant, dan Warfield (2008:321-325) dividen memiliki

4 jenis:

a. Dividen tunai

Dividen direksi melakukan pemungutan suara untuk mengumumkan

pemegang saham terakhir harus disiapkan. Karena itu, biasanya

terdapat tenggang waktu antara saat pengumuman dan pembayaran.

b. Dividen properti

Hutang dividen dalam bentuk aktiva perusahaan selain kas disebut

sebagai dividen properti atau dividend in kind. Dividen properti dapat

berupa barang dagang, real estat, atau investasi, atau bentuk lainnya

yang dirancang oleh dewan direksi. Ketika dividen properti

diumumkan, perusahaan harus menetapkan kembali nilai wajar

properti yang akan dibagikan, dengan mengakui setiap keuntungan

atau kerugian sebagai perbedaan antara nilai wajar dan nilai buku

properti pada tanggal pengumuman.

c. Dividen likuidasi

Dividen yang tidak didasarkan pada laba ditahan kadang-kadang

disebut sebagai dividen likuidasi (liquidating dividends), yang menyiratkan bahwa dividen ini merupakan pengembalian dari

investasi pemegang saham dan bukan dari laba. Dengan kata lain,

setiap dividen yang tidak didasarkan pada laba merupakan

pengurangan modal disetor perusahaan dan, sejauh itu, merupakan

dividen likuidasi.

d. Dividen saham

Dalam kasus ini, tidak ada aktiva yang dibagikan, dan setiap

pemegang saham memiliki bagian kepemilikan yang sama atas

diterbitkan. Tentu saja, nilai buku per saham menjadi lebih rendah

karena jumlah saham dari setiap pemegang saham bertambah. Dividen

saham (stock dividend) merupakan penerbitan oleh suatu perseroan atas saham miliknya sendiri kepada pemegang saham atas dasar

prorata.

DPS dirumuskan sebagai berikut:

7. Signalling Theory

Menurut Mulyawan (2015:252) signalling merupakan kegiatan pendanaan manajer yang dipercaya dapat merefleksikan nilai dari saham

perusahaan. Pada umumnya pendanaan dengan utang dianggap sebagai

signal positif sehingga manajer percaya bahwa saham undervalued. Manajer percaya bahwa prospek perusahaan ke depannya sangat bagus

yang diindikasikan dengan harga saham perusahaan sekarang. Dalam hal

ini akan menguntungkan bagi para stockholder untuk menggunakan utang dibandingkan dengan menerbitkan saham karena dianggap sebagai sinyal

positif. Akan tetapi, dengan adanya penerbitan saham dianggap sebagai

signal negatif sehingga manajemen percaya bahwa saham overvalued. Hal ini mengakibatkan harga saham akan menurun, underwriting cost

(menerbitkan saham) tinggi sehingga pendanaan dengan penerbitan saham

baru sangat mahal dibandingkan dengan penggunaan utang.

perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku

bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan

atau gambaran baik keadaan masa lalu, saat ini maupun keadaan masa

yang akan datang bagi kelangsungan hidup suatu perusahaan dan

bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat dan

tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat

analisis untuk mengambil keputusan investasi.

Menurut Atmaja (1994:354) jika ada kenaikan dividen, sering

diikuti kenaikkan harga saham. Sebaliknya penurunan dividen pada

umumnya menyebabkan harga saham turun. Suatu kenaikan dividen

biasanya merupakan suatu “sinyal” kepada para investor bahwa

manajemen perusahaan meramalkan suatu penghasilan yang baik di masa

mendatang. Sebaliknya, suatu penurunan dividen atau kenaikan dividen

yang dibawah kenaikan normal (biasanya) diyakini investor sebagai suatu

sinyal bahwa perusahaan menghadapi masa sulit di waktu mendatang.

B. Penelitian Sebelumnya

1. Gusti Ayu Ketut Chandni Dewi dan Gede Merta Sudiartha (www.ojs.unud.ac.id). Pengaruh Price Earning Ratio, Dividend Payout Ratio, Ireturn on Assets, Tingkat Suku Bunga SBI, serta Kurs Dollar AS Terhadap Harga Saham.

Penelitian ini menggunakan teknik metode regresi linear berganda karena

metode ini dapat membuktikan hubungan dan pengaruh 2 variabel atau

a. Variabel PER, DPR, ROA, Tingkat Suku Bunga SBI serta Kurs

Dollar AS secara serempak bersama-sama mempengaruhi Harga

Saham.

b. Variabel PER memiliki pengaruh negative dan signifikan dengan

Harga Saham pada beberapa perusahaan manufaktur terdapat di Bursa

Efek Indonesia periode 2008-2012.

c. Variabel DPR memiliki pengaruh negatif dan signifikan dengan Harga

Saham pada beberapa perusahaan manufaktur terdapat di Bursa Efek

Indonesia periode 2008-2012.

d. Variabel ROA tidak memiliki pengaruh terhadap Harga Saham pada

beberapa perusahaan manufaktur terdapat di Bursa Efek Indonesia

periode 2008-2012.

e. Variabel Tingkat Suku Bunga SBI memiliki pengaruh positif dan

signifikan terhadap Harga Saham di Bursa Efek Indonesia periode

2008-2012.

f. Variabel Kurs Dollar AS tidak memiliki pengaruh terhadap Harga

Saham pada beberapa perusahaan manufaktur terdapat di Bursa Efek

Indonesia periode 2008-2012.

Diantara kelima variabel bebas pada penelitian ini, yang paling

berpengaruh terhadap Harga Saham adalah tingkat suku bunga SBI. Hal

ini dikarenakan tingkat suku bunga SBI memiliki pengaruh positif dan

harga saham dimasa mendatang akan naik ketika pada saat ini tingkat

suku bunga SBI meningkat.

2. Rescyana Putri Hutami. 2012. Pengaruh Dividen Per Share, Return on Equity, dan Net Profit Margin Terhadap Harga Saham Perusahaan Industri Manufaktur Yang Tercatat Di Bursa Efek Indonesia.

Penelitian ini menggunakan teknik analisis regresi linear sederhana dan

analisis regresi linier berganda (multiple linier regression). Hasil penelitian menunjukkan bahwa:

a. Dividen per Share berpengaruh positif dan signifikan terhadap Harga Saham Peusahaan Industri Manufaktur yang tercatat di Bursa Efek

Indonesia Periode 2006-2010.

b. Return on Equity berpengaruh positif dan signifikan terhadap Harga Saham Perusahaan Industri Manufaktur yang tercatat di Bursa Efek

Indonesia Periode 2006-2010.

c. Net Profit Margin berpengaruh positif dan signifikan terhadap Harga Saham Perusahaan Industri Manufaktur yang tercatat di Bursa Efek

Indonesia Periode 2006-2010.

d. Dividen per Share, Return on Equity dan Net Profit Margin

berpengaruh positif dan signifikan secara bersama-sama (simultan)

terhadap Harga Saham Perusahaan Industri Manufaktur yang tercatat

3. I Gusti Agung Ayu Bintang Mahadewi dan Ica Rika Candraningrat. www.download.portalgaruda.org. Pengaruh Return On Assets, Earning Per Share, dan Debt Ratio Terhadap Harga Saham Pada Perusahaan Indeks LQ-45 Di Bursa Efek Indonesia.

Penelitian ini menggunakan metode observasi non partisipan yaitu dengan

mempelajari dan melihat laporan keuangan yang dipublikasikan pada

situs resmi BEI.

Hasil penelitian menunjukkan bahwa:

a. Return On Assets secara parsial mempunyai pengaruh positif dan signifikan terhadap harga saham emiten LQ-45 yang terdaftar di Bursa

Efek Indonesia Tahun 2005-2008.

b. Earning Per Share secara parsial mempunyai pengaruh positif dan signifikan terhadap harga saham emiten LQ-45 yang terdaftar di Bursa

Efek Indonesia Tahun 2005-2008.

c. Debt Ratio secara parsial mempunyai pengaruh negatif dan tidak signifikan terhadap harga saham emiten LQ-45 yang terdaftar di Bursa

Efek Indonesia Tahun 2005-2008.

4. Lidya Agustina dan Sany Noviri. 2013. Pengaruh Return On Asset

(ROA), Earning Per Share (EPS), dan Tingkat Suku Bunga SBI Terhadap Harga Saham.

Penelitian ini menggunakan metode pengujian hipotesis, khususnya

pengujian hipotesis kausal atau sebab akibat, yaitu hipotesis yang

menyatakan hubungan suatu variabel dapat menyebabkan perubahan

variabel lainnya.

a. Variabel ROA secara parsial mempunyai pengaruh terhadap harga

saham pada perusahaan yang tercantum dalam indeks LQ45 yang

terdaftar di Bursa Efek Indonesia (BEI).

b. Variabel EPS secara parsial mempunyai pengaruh terhadap harga

saham pada perusahaan yang tercantum dalam indeks LQ45 yang

terdaftar di Bursa Efek Indonesia (BEI)

c. Variabel Tingkat Suku Bunga SBI secara parsial tidak mempunyai

pengaruh terhadap harga saham pada perusahaan yang tercantum

dalam indeks LQ45 yang terdaftar di Bursa Efek Indonesia (BEI)

d. Variabel Return On Asset (ROA), Earning Per Share (EPS), dan Tingkat Suku Bunga SBI secara bersama-sama mempunyai pengaruh

terhadap harga saham.

5. Maulan Irwadi. 2014. Pengaruh Dividen Per Share (DPS) dan Earning Per Share (EPS) Terhadap Harga Saham Industri Manufaktur Di Bursa Efek Indonesia.

Penelitian ini menggunakan teknik analisis regresi linier berganda. Hasil

penelitian menunjukkan bahwa:

a. DPS secara parsial tidak memiliki pengaruh yang signifikan terhadap

harga saham perusahaan industri manufaktur di Bursa Efek Indonesia

periode 2008-2012. Dari segi teori, hasil penelitian ini sesuai dengan

pendapat pertama dalam irrelevance Theory mengenai pengaruh kebijakan dividen terhadap harga saham. Teori ini menganggap bahwa

perusahaan. Jadi, peningkatan atau penurunan dividen oleh

perusahaan tidak akan mempengaruhi nilai perusahaan.

b. EPS secara parsial memiliki pengaruh yang signifikan terhadap harga

saham perusahaan industri manufaktur di Bursa Efek Indonesia

periode 2008-2012.

c. EPS dan DPS secara simultan (bersama-sama) memiliki pengaruh

yang signifikan terhadap harga saham perusahaan industri manufaktur

di Bursa Efek Indonesia.

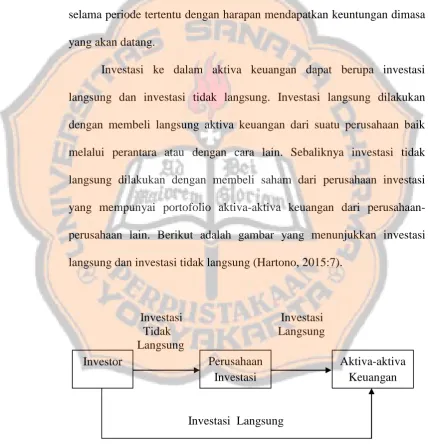

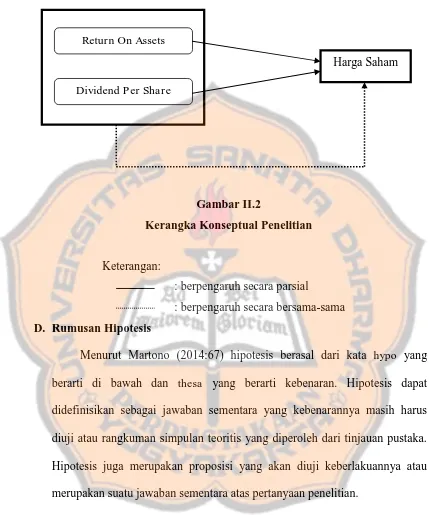

C. Kerangka Konseptual Penelitian

Kerangka konseptual penelitian menjelaskan keterkaitan variabel penelitian

ini yaitu Return On Assets dan Dividend Per Share berpengaruh terhadap harga saham sepuluh perusahaan perbankan terbesar di BEI. Variabel

penelitian ini secara teori maupun empiris berpengaruh terhadap harga saham.

Gambar II.2

Kerangka Konseptual Penelitian

Keterangan:

: berpengaruh secara parsial

: berpengaruh secara bersama-sama

D. Rumusan Hipotesis

Menurut Martono (2014:67) hipotesis berasal dari kata hypo yang berarti di bawah dan thesa yang berarti kebenaran. Hipotesis dapat didefinisikan sebagai jawaban sementara yang kebenarannya masih harus

diuji atau rangkuman simpulan teoritis yang diperoleh dari tinjauan pustaka.

Hipotesis juga merupakan proposisi yang akan diuji keberlakuannya atau

merupakan suatu jawaban sementara atas pertanyaan penelitian.

Dalam signalling theory, suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagaimana investor memandang prospek

keuangan di masa yang akan datang. Dengan kata lain, Return On Assets dan

Dividend Per Share oleh suatu perusahaan umumnya merupakan suatu isyarat (signal) bahwa manajemen memandang prospek perusahaan suram (Brigham

Return On Assets

Dividend Per Share

dan Joel, 2001:36). Signalling theory adalah suatu sinyal untuk para inverstor mengenai prospek keuangan kedepannya. Jika Return On Assets dan

Dividend Per Share naik, maka harga saham juga naik. Para investor menanamkan uangnya melihat dari harga sahamnya. Jika harga saham bagus

maka menandakan bahwa kondisi keuangan perusahaan juga bagus dan

perusahaan tersebut dapat dipercaya.

Dalam penelitian Mahadewi dan Ica (www.download.portalgaruda.org)

ditemukan bahwa Return On Assets berpengaruh positif dan signifikan terhadap harga saham Dalam penelitian Hutami (2012:104) ditemukan bahwa

Dividend Per Share berpengaruh positif dan signifikan terhadap harga saham. Maka hipotesis dapat dikemukakan sebagai berikut:

: Return On Assets dan Dividend Per Share secara bersama-sama berpengaruh positif terhadap harga saham.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian konklusif. Menurut Kuncoro (2011:75)

penelitian konklusif adalah penelitian untuk menguji atau membuktikan

sesuatu dan untuk membantu peneliti dalam memilih tindakan khusus

selanjutnya. Penelitian ini bersifat kausalitas, yaitu penulis berupaya meneliti

seberapa jauh faktor-faktor yang diperkirakan mempengaruhi suatu variabel,

sehingga tujuan analisis yang tepat adalah uji hipotesis. Uji hipotesis berguna

untuk menarik suatu kesimpulan dan untuk melakukan generalisasi terhadap

populasi.

B. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek dari penelitian ini adalah perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia.

2. Objek Penelitian

Objek dari penelitian ini adalah Return On Assets, Dividend Per Share, dan harga saham perusahaan Perbankan yang listed di Bursa Efek Indonesia dengan data time series yang terlengkap.

C. Waktu dan Lokasi Penelitian 1. Waktu Penelitian

Waktu penelitian ini dilakukan pada bulan Maret – April 2017.

2. Lokasi Penelitian

Tempat penelitian dilakukan di ruang Galeri Investasi Fakultas Ekonomi

Universitas Sanata Dharma.

D. Variabel Penelitian 1. Identifikasi Variabel

Variabel penelitian adalah suatu atribut atau sifat (nilai dari orang, objek,

atau kegiatan) yang mempunyai variasi tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan ditarik kesimpulannya. Dalam penelitian ini,

peneliti menggunakan 2 variabel, yaitu sebagai berikut:

a. Variabel Bebas

Variabel independen adalah variabel yang berfungsi menerangkan

atau mempengaruhi variabel lainnya. Dalam penelitian ini ada 2

variabel independen yang digunakan, yaitu Return On Assets dan

Dividend Per Share. b. Variabel Terikat

Variabel dependen adalah variabel yang diterangkan atau yang

mendapat pengaruh dari variabel lainnya. Dalam penelitian ini,

peneliti menggunakan variabel dependen yaitu harga saham.

2. Definisi Variabel

a. Return On Assets

Menurut Fauziah, Darminto, dan Hidayat (2014:1) Return On Assets

merupakan salah satu indikator rasio profitabilitas yang dimaksudkan

dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya

perusahaan untuk menghasilkan keuntungan.

b. Dividend Per Share

Dividend Per Share (DPS) adalah bagian keuntungan yang diberikan kepada para pemegang saham yang jumlahnya sebanding dengan

jumlah saham yang dimiliki.

E. Definisi Operasional

Untuk mengukur sejauh mana pengaruh return on assets dan dividend per share terhadap harga saham, maka perlu dijelaskan terlebih dahulu definisi operasional dari return on assets, dividend per share, dan harga saham dibawah ini:

1. Return On Assets

Return On Assets yang dimaksud dalam penelitian ini merupakan ukuran profitabilitas suatu perusahaan. Data Return On Assets yang digunakan adalah data tiap tahun selama periode 2011-2015.

2. Dividend Per Share

Dividend Per Share yang dimaksud dalam penelitian ini merupakan total pendapatan yang dibagikan, dibagi dengan jumlah lembar saham yang

beredar dari masing-masing perusahaan. Data yang digunakan adalah data

3. Harga Saham

Harga saham yang dimaksud dalam penelitian ini merupakan harga saham

bank yang menjadi objek penelitian pada saat akhir tahun dalam periode

penelitian.

F. Populasi dan Sampel 1. Populasi

Menurut Martono (2014:76) populasi merupakan keseluruhan objek atau

subjek yang berada pada suatu wilayah dan memenuhi syarat-syarat

tertentu berkaitan dengan masalah penelitian. Populasi dapat didefinisikan

sebagai keseluruhan unit atau individu dalam ruang lingkup yang akan

diteliti. Populasi yang digunakan dalam penelitian ini adalah 43

perusahaan perbankan yang tercatat di Bursa Efek Indonesia.

2. Sampel

Menurut Martono (2014:76) sampel merupakan bagian dari populasi yang

memiliki cirri-ciri atau keadaan tertentu yang akan diteliti. Atau, sampel

dapat didefiniskan sebagai anggota populasi yang dipilih dengan

menggunakan prosedur tertentu sehingga diharapkan dapat mewakili

populasi. Sampel yang diambil adalah 10 perusahaan perbankan terbesar

yang tercatat di Bursa Efek Indonesia. Dalam penelitian ini, ukuran

besaran perusahaan dilihat dari asetnya.

G. Teknik Pengambilan Sampel

Pengambilan sampel pada penelitian ini dilakukan dengan pendekatan

Martono (2014:81) purposive sampling merupakan teknik penentuan sampel dengan pertimbangan tertentu. Kriteria penentuan sampel adalah sebagai

berikut:

1. Sampel diambil dengan ketentuan perusahaan perbankan yang listed di BEI pada periode penelitian pada tahun 2011 sampai dengan tahun 2015.

2. Sepuluh perusahaan perbankan dengan data Return On Assets, Dividend Per Share, dan harga saham yang tidak terputus selama periode penelitian pada tahun 2011 sampai dengan tahun 2015

H. Sumber Data

Data yang dibutuhkan dalam penelitian ini adalah data sekunder, yaitu data

primer telah diolah lebih lanjut dan disajikan oleh pihak pengumpulan data

primer atau diolah lebih lanjut oleh pihak lain. Dalam penelitian ini data yang

akan digunakan berupa data Return On Assets, Dividend Per Share, dan harga saham yang diperoleh di situs resmi Bursa Efek Indonesia www.idx.co.id,

www.duniainvestasi.com, www.webksei.co.id, dan Pojok BEI Universitas

Kristen Duta Wacana.

I. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dengan menggunakan

teknik dokumentasi dimana teknik ini digunakan dengan cara melihat yang

ada di situs resmi Bursa Efek Indonesia www.idx.co.id,

www.duniainvestasi.com, www.webksei.co.id, dan Pojok BEI Universitas

J. Teknik Analisis Data 1. Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk mengetahui apakah penaksir dalam

regresi merupakan penaksir kolinear tak bisa terbaik. Untuk memperoleh

persamaan yang paling tepat digunakan parameter regresi yang dicari

dengan metode kuadrat atau Odinary Least Square (OLS). Pengujian asumsi klasik yang digunakan, yaitu:

a. Uji Normalitas

Menurut Ghozali (2011:160) uji normalitas bertujuan untuk menguji

apakah variabel pengganggu atau residual mempunyai distribusi

normal. Untuk mendeteksi residual berdistribusi normal atau tidak,

digunakan uji statistik. Uji statistik yang digunakan adalah uji statistik

non-parametrik Kolmogorov-Smirnov (K-S). uji K-S dilakukan

dengan membuat hipotesis:

: Data residual berdistribusi normal

: Data residual tidak berdistribusi normal

Kriteria penerimaan apabila analisis Kolmogorov-Smirnov

(1-Sample K-S) adalah sebagai berikut :

1) Apabila nilai Asymptotic Significance kurang dari 5%, berarti data residual terdistribusi tidak normal.

b. Uji Multikolinearitas

Menurut Ghozali (2006:91) uji multikolinearitas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antar

variabel bebas (independen). Model regresi yang baik seharusnya

tidak terjadi korelasi di antara variabel independen. Jika variabel

independen saling berkorelasi, maka variabel-variabel ini tidak

orthogonal. Variabel ortogonar adalah variabel independen sama

dengan nol. Untuk mendeteksi ada atau tidaknya multikolonieritas di

dalam model regresi adalah sebagai berikut:

1) Nilai R² yang dihasilkan oleh suatu estimasi model regresi empiris

sangat tinggi, tetapi secara individual variabel-variabel independen

banyak yang tidak signifikan mepengaruhi variabel dependen.

2) Menganalisis korelasi variabel-variabel independen. Jika antar

variabel independen ada korelasi yang cukup tinggi (umumnya

diatas 0,90), maka hal ini merupakan indikasi adanya

multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel

independen tidak berarti bebas dari multikoloniearitas.

Multikoloniearitas dapat disebabkan karena adanya efek

kombinasi dua atau lebih variabel independen.

3) Multikolinearitas dapat juga dilihat dari (1) nilai tolerance dan

lawannya (2) variance inflation factor (VIF). Kedua ukuran ini

menunjukkan setiap variabel independen manakah yang dijelaskan

setiap variabel independen menjadi variabel dependen (terikat)

dan diregres terhadap variabel independen lainnya. Tolerance

mengukur variabilitas variabel independen yang terpilih yang

tidak dijelaskan oleh variabel independen lainnya.

Hasil perhitungan nilai tolerance juga menunjukkan tidak ada variabel

independen yang memiliki nilai tolerance < 0.10 yang berarti tidak

ada korelasi antar variabel independen yang nilainya lebih dari 95%.

Hasil perhitungan nilai Variance Inflation Factor (VIF) juga

menunjukkan hal yang sama tidak ada satu variabel independen yang

memiliki nilai VIF >10. Jadi dapat disimpulakn bahwa tidak ada

multikolinearitas antar variabel independen dalam model regresi.

c. Uji Heteroskedastisitas

Menurut Ghozali (2011:139) alat uji ini bertujuan untuk menguji

apakah dalam sebuah model regresi terjadi ketidaksamaan varians

residual dari satu pengamatan ke pengamatan yang lain. Jika varians

residual dari satu pengamatan ke pengamatan lain tetap, maka hal

tersebut disebut homokedastisitas dan jika varians berbeda disebut

sebagai heterokedastisitas. Model regresi yang baik adalah tidak

terjadi heterokedastisitas. Untuk mendeteksi ada tidaknya

heterokedastisitas dapat dilakukan dengan uji Glejser yaitu dengan meregres nilai absolut residual terhadap variabel bebas. Model regresi

tidak mengandung adanya heterokedastisitas apabila probabilitas

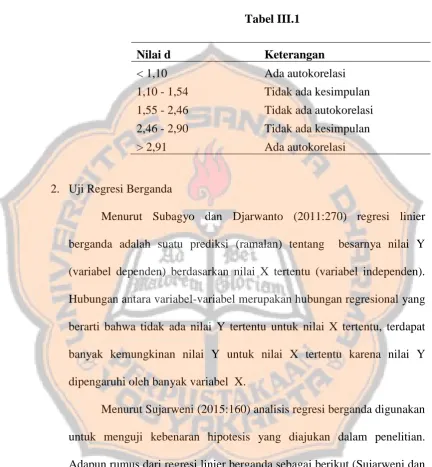

d. Uji Autokorelasi

Tujuan uji autokorelasi adalah menguji tentang ada tidaknya korelasi

antara kesalahan pengganggu pada periode t dengan periode t-1 pada

persamaan regresi linier. Apabila terjadi korelasi maka menunjukkan

adanya problem autokorelasi. Problem autokorelasi pada data cross section (silang waktu), masalah autokorelasi jarang terjadi. Model regresi yang baik adalah model regresi yang bebas autokorelasi. Salah

satu cara untuk mendeteksi autokorelasi adalah dengan Uji

Durbin-Watson.

Pengambilan keputusan dalam Uji Durbin Watson adalah:

1) Menentukan Hipotesis

H0 : tidak ada autokorelasi

Hi : ada autokorelasi

2) Menentukan nilai α dengan d tabel (n,k) terdiri atas dl dan du.

3) Menentukan kriteria pengujian

a) Tidak terjadi autokorelasi jika (4-dl) <DW<dl.

b) Terjadi autokorelasi positif jika DW< dl, koefisien korelasinya

lebih besar dari nol.

c) Terjadi autokorelasi negatif jika DW > (4-dl), koefisien

korelasinya lebih kecil dari nol.

d) Jika DW terletak antara (4-du) dan (4-dl) maka hasilnya tidak

Jika n<15, pembuktian dilakukan melalui Tabel Klasifikasi Nilai

d.

Tabel III.1

Nilai d Keterangan

< 1,10 Ada autokorelasi

1,10 - 1,54 Tidak ada kesimpulan

1,55 - 2,46 Tidak ada autokorelasi

2,46 - 2,90 Tidak ada kesimpulan

> 2,91 Ada autokorelasi

2. Uji Regresi Berganda

Menurut Subagyo dan Djarwanto (2011:270) regresi linier

berganda adalah suatu prediksi (ramalan) tentang besarnya nilai Y

(variabel dependen) berdasarkan nilai X tertentu (variabel independen).

Hubungan antara variabel-variabel merupakan hubungan regresional yang

berarti bahwa tidak ada nilai Y tertentu untuk nilai X tertentu, terdapat

banyak kemungkinan nilai Y untuk nilai X tertentu karena nilai Y

dipengaruhi oleh banyak variabel X.

Menurut Sujarweni (2015:160) analisis regresi berganda digunakan

untuk menguji kebenaran hipotesis yang diajukan dalam penelitian.

Adapun rumus dari regresi linier berganda sebagai berikut (Sujarweni dan

Endrayanto, 2012:88):

Keterangan:

a = Konstanta

= Koefisien regresi

= Return On Assets

= Dividend Per Share

Menurut Subagyo dan Djarwanto (2011:270) uji hipotesis

berdasarkan regresi linier berganda untuk menentukan hipotesis diterima

atau ditolak adalah dengan menggunakan uji F dan uji t. Uji F dilakukan

untuk mengetahui variabel independen dan variabel dependen mempunyai

pengaruh yang sama atau berbeda. Pada uji F biasanya membandingkan

dan untuk membuktikan kebenaran pada hipotesis regresi

linier berganda. Uji t dilakukan untuk mengetahui tingkat signifikan

koefisien nilai dan uji t dilakukan dengan cara membandingkan

antara dan .

Adapun langkah-langkah pengujian hipotesis dengan uji F maupun uji

t adalah sebagai berikut:

a. Uji F

Menurut Sujarweni (2015:162) uji F adalah pengujian signifikansi

persamaan yang digunakan untuk mengetahui seberapa besar

pengaruh variabel independen secara bersama-sama terhadap variabel

dependen. Lima tahapan melakukan uji F adalah sebagai berikut

1) Menentukan hipotesis nol dan hipotesa alternative : Hipotesis nol yang diuji adalah:

: = = 0. Variabel Return On Assets dan Dividend Per Share tidak mempunyai pengaruh secara bersama-sama terhadap variabel harga

saham.

Hipotesis alternatifnya (Mason, 1996:114):

: minimal salah satu ,…, ≠ 0, atau

: tidak semua , = 0. Variabel Return On Assets dan Dividend Per Share mempunyai pengaruh secara bersama-sama

terhadap harga saham

2) Menentukan taraf nyata (significant level) dengan symbol α.

Taraf nyata dalam penelitian ini adalah 5%.

3) Menentukan statistik uji yang akan dipergunakan, penelitian ini

menggunakan distribusi .

4) Menentukan kriteria yang dijelaskan sebagai berikut:

a) Hipotesis nol diterima apabila <

b) Hipotesis alternatif diterima apabila ≥

5) Mengambil kesimpulan

b) Apabila hipotesis alternative diterima, maka variabel

Return On Assets dan Dividend Per Share mempunyai pengaruh secara bersama-sama terhadap variabel harga saham.

b. Uji t

Uji t digunakan untuk mengetahui apakah masing-masing variabel

independen secara parsial mampu mempengaruhi variabel dependen.

Langkah-langkah yang dilakukan dalam uji t yaitu (Sunyoto,

2009:152):

1) Menentukan dan

: = 0, artinya variabel independen ( atau ) secara

parsial tidak berpengaruh terhadap Y.

Keterangan: ( i = atau )

: ≠ 0, artinya variabel independen ( atau ) secara

parsial berpengaruh terhadap Y.

Keterangan: ( i = atau )

2) Menentukan level of significance (α): 5%

Dalam penelitian ini level of significance atau tingkat signifikannya sebesar 0,05 dengan df = n - k - 1 (k adalah jumlah

variabel independen).

3) Menentukan dengan menggunakan alat analisis atau rumus

Keterangan:

= koefisien regresi variabel i

sbi = standard error dari variabel

4) Menentukan daerah penerimaan dan penolakan H0

diterima, jika <

ditolak, jika ≥

5) Menarik kesimpulan

a) Jika diterima berarti Return On Assets dan Dividend Per Share tidak berpengaruh positive terhadap harga saham. b) Jika ditolak berarti Return On Assets dan Dividend Per

Share berpengaruh posive terhadap harga saham. c. Koefisien Determinasi (Adjusted R Square)

Menurut Sujarweni (2015:164) koefisien determinasi (Adjusted R Square) digunakan untuk mengetahui prosentase perubahan variabel dependen yang disebabkan variabel independen. Jika

Adjusted R Square semakin besar, maka presentase perubahan variabel dependen yang disebabkan oleh variabel independen

semakin tinggi. Jika Adjusted R Square semakin kecil, maka Ho diterima

presentase perubahan variabel dependen yang disebabkan oleh

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Bank Central Asia Tbk (BBCA)

PT Bank Central Asia Tbk (BCA) (IDX: BBCA) adalah bank swasta

terbesar di Indonesia. Bank ini didirikan pada 21 Februari 1957 dengan nama

Bank Central Asia NV dan pernah menjadi bagian penting dari Salim Group. Sekarang bank ini dimiliki oleh salah satu grup perusahaan rokok terbesar di

dunia, Djarum.

BCA sempat mengalami krisis moneter yang terjadi pada tahun 1997.

Krisis ini membawa dampak yang luar biasa pada keseluruhan sistem

perbankan di Indonesia. Namun, secara khusus, kondisi ini memengaruhi

aliran dana tunai di BCA dan bahkan sempat mengancam kelanjutannya.

Banyak nasabah menjadi panik lalu beramai-ramai menarik dana mereka.

Akibatnya, bank terpaksa meminta bantuan dari pemerintah Indonesia. Badan

Penyehatan Perbankan Nasional (BPPN) lalu mengambil alih BCA pada

tahun 1998.

Berkat kebijaksanaan bisnis dan pengambilan keputusan yang arif,

BCA berhasil pulih kembali dalam tahun yang sama. Di bulan Desember

1998, dana pihak ke tiga telah kembali ke tingkat sebelum krisis. Aset BCA

mencapai Rp 67.93 triliun, padahal di bulan Desember 1997 hanya Rp 53.36

triliun. Kepercayaan masyarakat pada BCA telah sepenuhnya pulih, dan BCA

diserahkan oleh BPPN ke Bank Indonesia pada tahun 2000.