Penyusun : Yunus Abdul Halim, S.Si., M.Kom Nama Matakuliah : Perancangan Komersial Elektronik Topik/Pokok Bahasan :

Bab 11. Sistem dan Metode e-payment 1. Konsep Bisnis

2. Model E-payment

3. Alternatif Model E-payment B2C bagi Masyarakat Indonesia 4. Mekanisme dan Alat-alat Pembayaran dalam E-Commerce 5. Pay-Pal

Bab 12. Strategi Bisnis onLine 1. Bisnis Online

2. Internet bagi Usaha Kecil dan Menengah 3. Pasar Modal dan Internet :

Peningkatan Investasi melalui kemudahan akses informasi 4. Main Saham Lewat Internet

5. Trade-Net: Sebuah Konsekuensi Internet bagi dunia Usaha.

Bab 13. Konsep Bisnis onLine

1. Konsep Dasar Bisnis Online 2. Online store

3. Konsep Membuat Bisnis Internet Secara Lebih Otomatis

DEPARTEMEN ILMU INFORMASI DAN PERPUSTAKAAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS AIRLANGGA

Bab 11

Sistem dan Metode e-Payments

Pendahuluan

a. Deskripsi

Bab kesebelas ini berisikan pemahaman mengenai Konsep Bisnis, Model E-payment, Alternatif Model E-payment B2C bagi Masyarakat Indonesia, Mekanisme dan Alat- alat Pembayaran dalam E-Commerce dan Pay-Pal

b. Relevansi antara Bab dengan Pengetahuan/Pengalaman Mahasis wa

Setelah mempelajari isi bab 10, maka pada bab ini Mahasiswa belajar menga nalisa sistem dan metode e-payment.

c. Relevansi dengan kegunaan bagi Mahasiswa

Mahasiswa setelah membaca bab sebelas ini, mampu menganalisa dan membuat strategi dalam e-payment.

d. Relevansi dengan Bab atau Matakuliah lain

Sebelum mempelajari bab ini, mahasiswa harus sudah memahami konsep teknologi internet, pengantar komputer dan konstruksi portal informasi serta konsep sistem manajemen database, konsep link dan e-payment sehingga nantinya mampu memetakan informasi dan merancangnya dalam sebuah konsep e-commerce.

e. TIK

Mahasiswa mengenal sistem e-payment.

Mahasiswa mengenal metode e-payment.

Penyajian

1. Konsep Bisnis

Peningkatan perkembangan penggunaan Internet di Indonesia dibarengi dengan peningkatkan aplikasi e-commerce khususnya aplikasi B2C (Business to Consumer) dalam melakukan proses penjualan dan pembelian secara online. Salah satu aplikasi B2C yang sukses dan populer saat ini adalah Amazon.com yang merupakan toko buku online terbesar di dunia. Komponen penting dalam aplikasi B2C adalah e-payment yang digunakan untuk transfer uang secara elektronik antar pihak, seperti transfer dari konsumen ke penjual (B2C) atau antar personil (Peer to Peer atau P2P). E-payment menawarkan berbagai macam keuntungan seperti mempercepat proses transaksi dan dapat menjual produk dengan harga lebih murah. Pihak yang terlibat dalam proses transaksi dapat mentransfer dan menerima uang dari pihak lain kapanpun dan dimanapun.

Disamping itu, e-payment juga dapat mendukung gerakan green technology dimana pemakaian kertas dapat dikurangi. Terdapat beberapa faktor kesuksesan dalam e-payment yaitu:

a. Independence: metode e-payment yang tidak tergantung pada teknologi atau alat apapun

b. Interoperability dan portability: aplikasi e-payment yang bisa diakses melalui berbagai macam teknologi dan platform

c. Security: aplikasi e-payment harus memiliki tingkat keamanan yang baik seperti menggunakan Public Key Infrastructure (PKI), digital signature, dan lain sebagainya

d. Anonymity: aplikasi e-payment dapat mendukung kerahasiaan data pribadi pengguna

e. Ease of use: aplikasi e-payment harus dapat dengan mudah digunakan oleh pengguna

f. Transaction fees: mekanisme pembagian keuntungan antar pihak yang terlibat dalam e-payment

g. Regulacy: aplikasi e-payment harus dapat memenuhi peraturan yang berlaku.

Dalam pengeksekusian e-payment, terdapat empat pihak yang terlibat yaitu issuer, konsumen, penjual dan regulator (pemerintah). Terdapat beberapa metode dalam pembagian keuntungan antar pihak yang terlibat di e-payment seperti biaya transaksi, biaya iklan, biaya registrasi, dan lain sebagainya. Sedangkan kondisi yang terkait dengan penggunaan e-payment di Indonesia adalah sebagai berikut:

a. Kondisi ekonomi

Semakin tinggi tingkat kesejahteraan dan tingkat pendidikan masyarakat, semakin tinggi pula akses mereka terhadap teknologi, serta semakin tinggi pula jumlah pilihan masyakarat dalam melakukan pembayaran. Namun, jumlah angkatan kerja Indonesia yang telah bekerja dan memiliki tingkat pendidikan SMA atau lebih tinggi hanya 26%

saja. Hal ini menunjukkan bahwa masyarakat Indonesia yang memiliki kesejahteraan dan akses teknologi yang baik hanya sedikit.

b. Kondisi keamanan

Menurut Brigjen Anton Taba, Staf Ahli Kapolri, Indonesia menduduki peringkat tertinggi dalam urusan kejahatan cyber [3]. Hal ini membuat kurangnya kepercayaan dari penyedia layanan e-payment untuk memberikan layanannya di Indonesia secara penuh.

c. Kondisi tingkat pendidikan

Rata-rata penduduk Indonesia yang memiliki pendidikan mengenyam pendidikan selama sebelas tahun, sementara negara-negara maju rata-rata lebih dari tiga belas tahun. Jepang memiliki angka lima belas tahun, sedangkan Amerika Serikat, Inggris, Italia, memiliki angka enam belas tahun. Berdasarkan data tersebut dapat disimpulkan bahwa tingkat pendidikan Indonesia masih cukup tertinggal dibandingkan negara- negara lain.

d. Kondisi akses teknologi

Akses terhadap teknologi juga menjadi hambatan, sebagai contoh dibandingkan jumlah seluruh masyarakat Indonesia, masyarakat Indonesia yang memiliki komputer hingga pertengahan 2006 baru berjumlah 6 juta unit. Sedangkan jumlah pengguna Internet di Indonesia hingga tahun 2008 diperkirakan baru mencapai 50 juta orang [5]. Kondisi tersebut menggambarkan bahwa kurang dari seperempat populasi Indonesia yang memiliki akses Internet.

e. Kondisi pengguna telepon seluler

Jumlah pengguna telepon seluler di Indonesia jauh melebihi jumlah pengguna Internet. Menurut Presiden Direktur PT Natrindo Telepon Seluler (NTS) Erik Aas, pada tahun 2009, jumlah pelanggan seluler adalah sekitar 117 juta orang. Pada tahun 2010, diperkirakan bertambah menjadi 131 juta. Data ini menunjukkan bahwa separuh dari penduduk Indonesia memiliki akses telekomunikasi seluler.

f. Kondisi pengguna kartu kredit dan ATM

Walaupun pengguna kartu kredit di Indonesia diperkirakan sebesar 4-5 juta orang pada tahun 2008, jumlah pengguna kartu ATM/debit jauh lebih besar dibandingkan jumlah pengguna kartu kredit. Pada tahun 2009, jumlah pengguna kartu ATM diperkirakan sebanyak 30-40 juta orang. Artinya, popularitas penggunaan kartu ATM jauh melebihi penggunaan kartu kredit. Dalam meningkatkan popularitas e-payment di Indonesia maka perlu dikembangkan suatu model yang sesuai dengan kondisi dan tren di Indonesia saat ini. Oleh sebab itu, objektif dari penelitian ini adalah:

Menawarkan alternatif model e-payment bagi masyarakat Indonesia yang disesuaikan dengan kondisi dan tren di Indonesia saat ini.

Mengembangkan prototipe model e-payment

2. Model E-payment

Saat ini, terdapat beberapa metode e-payment yang populer di dunia seperti pembayaran dengan menggunakan kartu kredit, kartu belanja (purchasing card), Electronic Funds Transfer (EFT), cek digital (e-check), uang elektronik (e-cash), micropayment, dompet elektronik (e-wallet), dan PayPal. Tahun 1950, kartu kredit mulai diperkenalkan namun penggunaannya baru banyak digunakan oleh masyarakat Indonesia beberapa tahun terakhir ini. Kekurangan dari sebagian besar kartu kredit adalah terdapat syarat transaksi minimum, sehingga tidak dapat mengatasi transaksi dalam jumlah kecil.

Masalah ini dapat diatasi dengan e-micropayments yang dapat digunakan untuk transaksi jual beli skala kecil secara elektronik dengan maksimum transaksi 10 USD.

Tahun 2004, penggunaan cek digital meningkat 40 persen mencapai 968 juta transaksi. Selain itu, uang digital yang ekuivalen dengan uang kertas dan koin dapat digunakan dalam transaksi jual beli secara online. Keuntungan dari uang digital ini adalah konsumen dapat berbelanja lebih murah dan aman. Salah satu kelemahan dari

model pembayaran yang sudah dijabarkan sebelumnya adalah konsumen harus berulang kali memasukkan data pribadinya setiap kali melakukan transaksi. E-wallet dapat digunakan untuk menyimpan data pribadi konsumen (misal nama dan alamat konsumen, nomor kartu kredit dan lain sebagainya), sehingga memudahkan konsumen dalam melakukan transaksi dengan sekali menekan tombol klik konsumen dapat bertransaksi dan memunculkan data pribadinya. Salah satu model e-payment untuk organisasi adalah kartu belanja (purchasing card) dengan nilai minimum dan maksimum tertentu yang memiliki tujuan untuk memberikan kemudahan kepada pegawai di organisasi tersebut untuk membeli material, peralatan atau layanan yang diperlukan oleh organisasi. Sela in itu, salah satu tipe pembayaran yang tidak menggunakan kartu adalah PayPal yang dapat mentransfer uang melalui Internet.

3. Alte rnatif Model E-payment B2C bagi Masyarakat Indonesia

Penelitian ini telah menghasilkan empat model e-payment yang telah disesuaikan dengan kondisi Indonesia dan faktor-faktor kesuksesan dari e-payment.

Model e-payment tersebut adalah ATMPal, ICash, Pulsa E-payment dan Mobile banking.

Sub bab dibawah ini akan dijelaskan mengenai fitur- fitur yang ada, pihak yang terlibat dan model pendapatan (revenue model) pada masing- masing model e-payment.

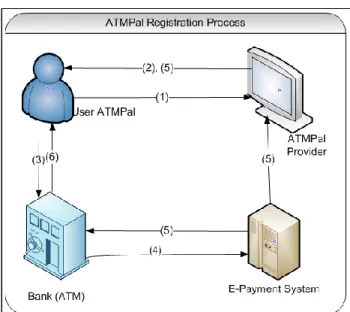

3.1. ATMPal

Ide awal pengembangan ATMPal terinspirasi dari penggunaan PayPal Indonesia yang berbasis kartu kredit. Namun, di Indonesia masih sedikit masyarakat Indonesia yang menggunakan kartu kredit sebagai alat pembayaran. ATMPal dikembangkan untuk mengatasi masalah tersebut dimana pembayaran langsung di-autodebet pada rekening bank milik pengguna atau konsumen. ATMPal dapat memberikan kemudahan bagi pengguna dalam melakukan pembayaran secara online dengan mengintegrasikan antara bank dan ATMPal.

Pihak-pihak yang terlibat dalam ATMPal adalah pengguna ATMPal (end- users), bank pengguna, penyedia layanan ATMPal dan penjual (merchant). Fitur yang terdapat di ATMPal adalah registrasi pengguna, transfer uang antara pengguna ATMPal dan bukan pengguna ATMPal serta cek saldo akun pengguna. Fitur utama di ATMPal yaitu proses registrasi dan pembayaran dengan ATMPal.

1. Proses Registrasi

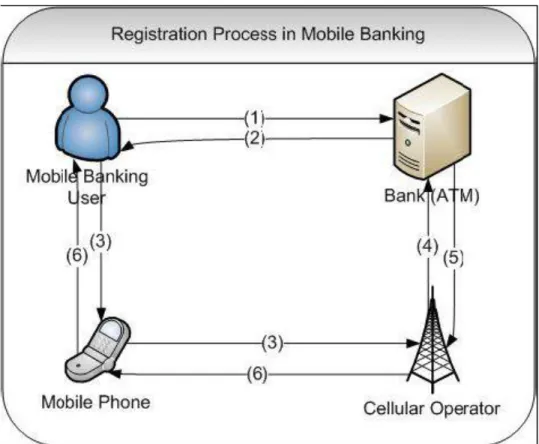

Alur detil proses registrasi ATMPal (Gambar 1) adalah sebagai berikut:

Pengguna mengakses website ATMPal dan melakukan proses registrasi dengan memasukkan email, nomor rekening yang dimiliki, nama bank dimana nomor rekening terdaftar, dan nama lengkap.

Pengguna mendapatkan kode aktivasi jika proses registrasi berhasil.

Pengguna melakukan aktivasi di ATM (Anjungan Tunai Mandiri) dengan memasukkan kode aktivasi.

Gambar 1. Proses registrasi ATMPal

Bank mengirimkan data kode aktivasi ke sistem e-payment untuk dilakukan pengecekan apakah kode aktivasi yang dimasukkan oleh pengguna valid atau tidak.

Jika proses validasi berhasil, sistem e-payment mengirimkan notifikasi keberhasilan proses aktivasi yang kemudian ditampilkan di ATM.

ATM memberikan notifikasi kepada pengguna juka nomor aktivasi telah berhasil diverifikasi.

2. Proses Pembayaran

Gambar 2. Pro ses pembayaran ATMPal

Penjelasan alur proses pembayaran ATMPal (Gambar 2) adalah sebagai berikut:

Setelah pengguna memilih barang atau jasa yang akan dipesan dan melakukan check out, website merchant akan meminta pengguna untuk melakukan login.

Pada saat melakukan pembayaran, website merchant menampilkan halaman invoice dan pengguna diminta untuk memasukkan TAN (Transaction Authentication Number) number. TAN number merupakan suatu kode unik terdiri dari delapan digit yang dihasilkan oleh bank dan digunakan setiap kali nasabah melakukan transaksi keuangan di ATM. Setelah pengguna memasukkan TAN number, website merchant mengirimkan data-data transaksi ke sistem e-payment.

Data-data transaksi tersebut terdiri dari nama merchant, nominal transaksi,

barang-barang yang dibeli, dan TAN number yang dimasukkan oleh pengguna ATMPal. TAN number yang telah digunakan akan dihapus oleh bank dan tidak dapat digunakan lagi oleh nasabah yang bersangkutan. Bank akan memberikan TAN number setiap bulannya atau jika nasabah tersebut kehabisan TAN number.

Tujuan digunakannya TAN number adalah sebagai bukti autentikasi bahwa nasabah yang melakukan transaksi keuangan adalah benar pemilik rekening tersebut dan bukan pihak lain yang tidak memiliki hak atas rekening tersebut.

Data-data transaksi tersebut dikirim ke pihak bank dan disesuaikan dengan rekening yang digunakan oleh pengguna. Pihak bank kemudian mengurangi saldo rekening milik pengguna sebesar nominal transaksi pembelian dan memindahkan saldo tersebut ke rekening yang digunakan oleh pihak penyedia layanan e- payment.

Pihak bank memberitahukan keberhasilan transaksi pembelian ke sistem e- payment dan sistem e-payment menyimpan data transaksi.

Sistem e-payment mengirimkan data dan status keberhasilan transaksi ke website merchant yang kemudian disimpan oleh merchant. Digital signature dari pengguna disisipkan ke informasi keberhasilan transaksi milik merchant.

Website merchant memperlihatkan informasi mengenai keberhasilan transaksi kepada pengguna. Digital signature dari merchant disisipkan ke informasi keberhasilan transaksi milik pengguna.

Model pendapatan dari ATMPal tergantung dari perjanjian komersial antar pihak yang terlibat. Model pendapatan di ATMPal bisa menggunakan variable transaction fee yang besarnya tergantung dari besarnya nilai transaksi misalkan 5% dari jumlah total transaksi. Model pendapatan lainnya yang dapat digunakan di ATMPal adalah fix transaction fee contohnya Rp 5.000 yang diberikan per transaksi.

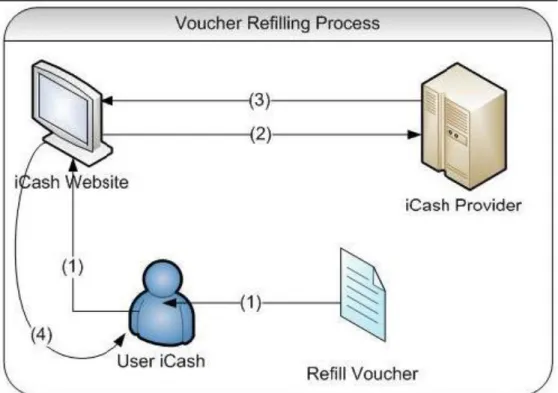

3.2. iCash

Model iCash terinspirasi dari sistem pembayaran pada pulsa telepon seluler.

Tujuan dikembangkannya iCash adalah memudahkan pengguna untuk melakukan penyimpanan uang dan melakukan pembayaran online tanpa harus melalui rekening di bank. Keuntungan dari iCash adalah pengguna dapat membayar barang atau jasa yang dibeli secara online, proses pengisian saldo dapat dilakukan dengan mudah yaitu melalui ATM atau voucher serta pengguna dapat mentransfer uang ke pihak lain. Pihak-pihak yang terlibat dalam iCash adalah pengguna iCash, penyedia layanan iCash dan penjual.

1. Pengisian Saldo dengan Menggunakan Voucher

Gambar 3. Proses pengisian saldo dengan voucher

Gambar 3 menjelaskan aliran proses pengisian saldo dengan menggunakan voucher:

1. Pengguna membeli voucher iCash pada distributor voucher.

2. Pengguna mengakses website iCash dan memasukkan kode unik yang tertera pada voucher (proses ini dilakukan dengan asumsi pengguna iCash telah memiliki akun dan berhasil melakukan proses login).

3. Website e-payment mengirimkan data kode voucher ke sistem e-payment untuk dilakukan proses validasi. Jika kode voucher yang dimasukkan oleh pengguna merupakan kode voucher yang valid, maka sistem e-payment akan meningkatkan saldo pengguna sebesar nominal yang tertera pada voucher.

4. Sistem e-payment mengirimkan informasi besarnya saldo pengguna iCash yang telah mengalami pengaktualisasian (update).

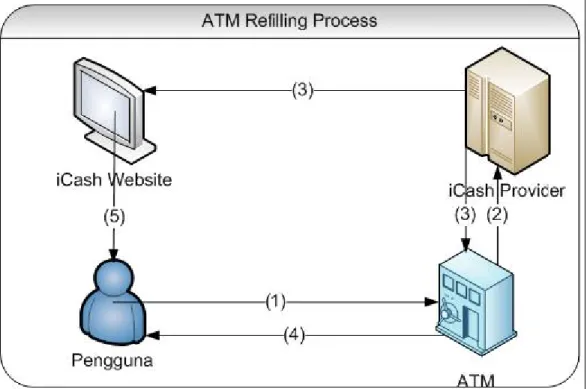

2. Pengisian Saldo iCash dengan Menggunakan ATM

Selain melalui voucher, pengguna juga dapat melakukan pengisian saldo melalui ATM dengan aliran proses sebagai berikut:

1. Pengguna mengakses ATM dan memilih menu pengisian saldo iCash serta memasukkan nomor akun iCash.

2. ATM/bank menginformasikan penyedia layanan iCash bahwa pengguna akan melakukan pengisian salso iCash

3. Penyedia layanan iCash mengaktualisasi saldo pengguna dan memberikan informasi ke bank. Penyedia layanan iCash juga mengirimkan notifikasi ke pengguna mengenai status proses pengisian saldo melalui website iCash 4. ATM menujukkan notifikasi suksesnya pengisian saldo

5. Pengguna dapat melihat notifikasi dari penyedia layanan iCash di website iCash

Gambar 4. Proses pengisian saldo iCash melalui ATM 3. Proses Transaksi dan Pembayaran

iCash User(1)Online Shopping Process in iCash(2)MerchantWebsiteiCash Provider(3)(3)iCashWebsite(3)(4)

Gambar 5. Proses transaksi dan pembayaran di iCash Alur proses transaksi dan pembayaran di iCash adalah:

1. Pengguna melakukan transaksi di website merchant

2. Merchant mengirimkan informasi transaksi pada penyedia layanan iCash.

Penyedia layanan iCash menambah saldo merchant iCash dan mengurangi saldo pengguna iCash

3. Penyedia layanan iCash mengirimkan notifikasi bahwa transaksi berhasil dilakukan ke website merchant dan pengguna iCash.

4. Pengguna dapat melihat notifikasi tersebut di website merchant

Revenue model yang diterapkan pada penyedia layanan iCash adalah variable transaction fee dan revenue model yang diterapkan pada merchant berdasarkan pada banyaknya barang atau jasa yang berhasil terjual.

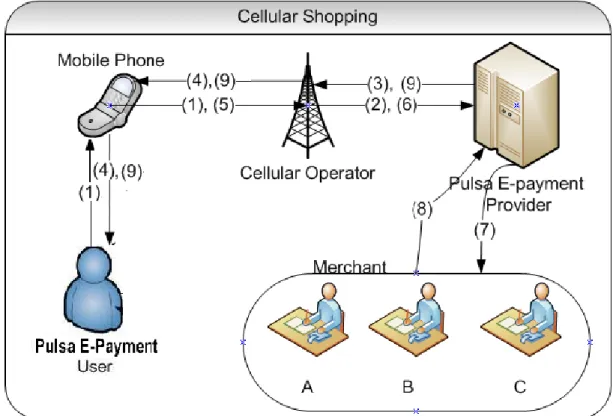

3.3. Pulsa E-payment

Ide dasar dari model Pulsa E-payment adalah menggunakan pulsa ponsel sebagai pengganti uang untuk alat pembayaran. Ide ini lahir didorong oleh banyaknya pengguna ponsel yang ada di Indonesia. Menurut peraturan yang dibuat oleh Bank Indonesia (BI) hal ini diperbolehkan dengan merujuk pada Peraturan Bank Indonesia nomor 7/52/PBI/2005 pasal 6 ayat 3. Pihak yang terlibat dalam model pulsa e-payment adalah pengguna pulsa e-payment, operator seluler, merchant, bank dan penyedia layanan pulsa e-payment. Pulsa E-payment memiliki tiga fitur seperti fitur untuk melakukan transaksi jual beli, pengisian dan pengiriman pulsa. Fokus dari model pulsa e-payment adalah pada fitur transaksi jual beli melalui handphone.

Gambar 6. Proses transaksi jual beli menggunakan Pulsa E-payment

Berdasarkan Gambar 6, alur yang terjadi ketika pengguna Pulsa E-payment melakukan transaksi jual beli adalah sebagai berikut:

Pengguna memanggil nomor sistem e-payment.

Operator meminta menu pembelian dari sistem e-payment.

Sistem e-payment mengirim data menu pembelian ke operator.

Operator mengirim service message yang berisi menu-menu pembelian.

Pengguna mengakses menu-menu yang sesuai dengan kebutuhannya (2), (3), (4), dan (5) berulang terus hingga pengguna memilih menu yang akan dilakukan, ata u tidak memilih (keluar).

Operator seluler mengirimkan pesan kepada sistem e-payment mengenai menu pembelian yang dipilih pengguna.

Sistem e-payment memberi tahu merchant bahwa uang sejumlah transaksi pembelian dari pengguna telah dikirimkan ke rekening merchant dan sekaligus mengurangi saldo pengguna.

Merchant memberikan notifikasi kepada penyedia layanan pulsa e-payment bahwa transaksi telah berhasil disimpan

Sistem e-payment memberitahu pengguna dan operator seluler apakah transaksi gagal atau berhasil.

Revenue model yang diterapkan pada penyedia layanan Pulsa E-payment adalah variable transaction fee, pada merchant berdasarkan banyaknya barang atau jasa yang berhasil terjual, dan pada operator seluler adalah fix transaction fee. Hal yang perlu diperhatikan pada proses pembelian melalui Pulsa E-payment ini adalah nominal nilai transaksinya terbatas.

3.4. Mobile banking

Sebagian besar masyarakat Indonesia menggunakan kartu ATM untuk berbelanja maupun mengakses akun bank mereka melalui mesin ATM. Pengaksesan akun bank melalui ATM walaupun mudah dilakukan namun masih memiliki beberapa kelemahan yaitu pengguna masih harus pergi ke mesin ATM untuk melakukan transaksi.

Untuk memecahkan masalah ini, pada penelitian ini dirancang model Mobile banking yang dapat digunakan untuk mengakses akun bank melalui handphone sehingga pengguna dapat mengakses akunnya dari manapun dan kapanpun.

Ide awal dari model ini adalah pengintegrasian akun bank pengguna dan handphone pengguna. Tujuan dari pengembangan Mobile banking adalah untuk memberikan kemudahan bagi pengguna untuk mentransfer uang mereka dan melakukan pembayaran melalui handphone. Terdapat lima pihak yang terlibat dalam model ini yaitu pengguna, operator seluler, bank, penyedia layanan Mobile banking dan merchant. Mobile banking memiliki fitur registrasi, melihat saldo akun, transfer saldo, purchase order dan pembayaran.

1. Proses Registrasi

Proses registrasi Mobile banking yaitu:

1. Pengguna akun bank mendaftarkan nomor handphone mereka di bank atau mesin ATM untuk layanan Mobile banking.

2. Bank/ATM memberikan kode aktivasi ke pengguna yang berfungsi untuk memastikan bahwa nomor handphone yang teregistrasi benar dimiliki oleh pengguna.

3. Pengaktivasian nomor handphone dan akun bank pengguna untuk layanan Mobile banking, pengguna harus mengirimkan pesan aktivasi yang berisi kode aktivasi melalui operator seluler.

4. Operator seluler kemudian memberikan informasi tersebut ke bank dan bank akan memproses informasi tersebut untuk mengaktivasi akun bank pengguna terhadap layanan Mobile banking.

5. Bank memberikan notifikasi ke operator seluler bahwa akun bank pengguna telah diaktivasi dan kemudian operator seluler juga mengaktivasi nomor handphone pengguna.

6. Operator seluler mengirim pesan ke pengguna bahwa aktivasi telah sukses dilakukan dan pengguna dapat mengakses akun bank mereka melalui handphone untuk berbelanja maupun transfer uang.

Gambar 7. Proses registrasi mobile banking 2. Membuat Purchase Order

Untuk membuat purchase order, pengguna harus mengisi terlebih dahulu formulir pembelian barang beserta data personal seperti nomor akun bank dan nama bank.

Setelah dibentuk purchase order berdasarkan data tersebut, merchant akan membuat kode transaksi yang merupakan kode unik untuk setiap transaksi.

3. Proses Pembayaran

Gambar 8 menunjukkan proses pembayaran mobile banking setelah dibentuk purchase order dan kode transaksi. Langkah yang harus dilakukan

pada proses pembayaran adalah:

Pengguna mobile banking mengirimkan pesan pembayaran yang berisi kode transaksi melalui SMS ke nomor penyedia layanan mobile banking.

Penyedia layanan mobile banking mengecek kode transaksi tersebut.

Penyedia layanan mobile banking memverifikasi kode transaksi ke merchant.

Merchant menginformasikan penyedia layanan mobile banking mengenai hasil validasi kode transaksi.

Jika kode transaksi valid maka penyedia layanan mobile banking akan mengirimkan informasi ke bank untuk mentransfer uang dari saldo akun pengguna ke merchant sesuai dengan data purchase order.

Bank mengonfirmasi ke penyedia layanan mobile banking jika transaksi pembayaran berhasil dilakukan.

Penyedia layanan mobile banking menginformasikan apakah transaksi berhasil dilakukan atau tidak ke pengguna melalui handphone dan merchant.

Merchant mengkonfirmasi informasi yang disampaikan oleh penyedia layanan Mobile banking.

Operator seluler menyampaikan informasi tentang transaksi pembayaran ke pengguna melalui SMS.

Gambar 8. Proses pembayaran mobile banking

Model pendapatan yang dapat diimplementasikan pada model mobile banking dapat berupa sales margin dan fix atau variable transaction fee.

4. Survey dan Analisis Data

Tujuan dari survey dan analisis data yang dilakukan adalah untuk mengetahui respon dari pengguna mengenai keempat model ini dilihat dari sudut pandang kemudahan, kenyamanan dan keamanan. Model survey yang digunakan adalah survey berbasis web. Melalui survey berbasis web ini, responden melakukan skenario yang telah ditetapkan untuk masing- masing model sesuai dengan fitur yang dimiliki oleh tiap model dan pada model e-payment yang terakhir responden dapat mengisi kuesioner mengenai kemudahan, kenyaman dan keamanan tiap model.

Pengolahan dan analisis data pada survei ini dilakukan dengan metode stat istika deskriptif karena teknik sampling yang digunakan adalah convenience sampling.

Analisis akan dilakukan terhadap data-data yang diperoleh dari proses survei yang telah dijalankan sebelumnya sehingga tidak dilakukan generalisasi atas hasil analisis tersebut terhadap populasi pengguna internet di Indonesia. Pengolahan statistika yang dilakukan adalah penghitungan nilai median dan nilai modus berdasarkan

keseluruhan data mentah nilai yang diberikan oleh seluruh responden. Nilai median dan nilai modus itulah yang kemudian dipakai untuk menggambarkan kecenderungan responden terhadap model- model yang diujicobakan dalam survei. Survei berlangsung selama kurang lebih dua minggu, dimulai dari tanggal 19 Mei 2009 sampai dengan tanggal 2 Juni 2009. Total responden survei ini adalah 461 orang.

Namun, dari jumlah tersebut hanya 53 orang yang menye lesaikan surveinya.

Responden tersebut aktif dalam berbagai macam mailing list seperti informatika dan pendidikan.

4. Mekanisme dan Alat-alat Pe mbayaran dalam E-Comme rce

Salah satu isu terbesar dalam implementasi sistem E-Commerce adalah mengenai mekanisme transaksi pembayaran via internet. Dalam bisnis konvensional sehari- hari, seseorang biasa melakukan pembayaran terhadap produk atau jasa yang dibelinya melalui berbagai cara. Cara yang paling umum adalah dengan membayar langsung dengan alat pembayaran yang sah (uang) secara tunai (cash). Cara lain adalah dengan menggunakan kartu kredit (credit card), kartu debit (debet card), cek pribadi (personal check), atau transfer antar rekening (Kosiur, 1997). Proses pembayaran biasanya dilakukan di tempat dimana p roduk atau jasa tersebut diperjualbelikan.

Lokasi tersebut biasa disebut sebagai POS (Point-Of-Sale). Prinsip pembayaran di dalam sistem E-Commerce sebenarnya tidak jauh berbeda dengan dunia nyata, hanya saja internet (dunia maya) berfungsi sebagai POS yang dapat dengan mudah diakses melalui sebuah komputer pesonal (PC).

Langkah pertama yang biasa dilakukan konsumen adalah mencari produk atau jasa yang diinginkan di internet dengan cara melakukan browsing terhadap situs-situs perusahaan yang ada. Melalui online catalog-nya, konsumen kemudian menentukan barang-barang yang ingin dibelinya. Setelah selesai “memasukkan” semua barang (pesanan dalam bentuk informasi) ke dalam digital cart (kereta dorong digital), maka tibalah saatnya untuk melakukan pembayaran (seperti halnya membawa kereta dorong ke kasir di sebuah supermarket)

Langkah selanjutnya adalah konsumen berhadapan dengan sebuah halaman situs yang menanyakan berbagai informasi sehubungan dengan proses pembayaran yang ingin dilakukan. Informasi yang biasa ditanyakan sehubungan dengan aktivitas ini adalah sebagai berikut:

1. Cara pembayaran yang ingin dilakukan, seperti: transfer, kartu kredit, kartu debit, cek personal, dan lain sebagainya. Jika menggunakan kartu kredit misalnya, informasi lain kerap ditanyakan, seperti nama yang tercantum dalam kartu, nomor kartu, expire date, dan lain sebagainya. Contoh lain adalah jika menggunakan cek personal, biasanya selain nomor cek, ditanyakan pula nama dan alamat bank yang mengeluarkan cek tersebut.

2. Data atau informasi pribadi dari yang melakukan transaksi, seperti: nama, alamat, nomor telepon, alamat penagihan, dan lain sebagainya. Jika konsumen ingin melakukan pembayaran dengan metoda lain, seperti digital cash atau electronic check misalnya, konsumen diminta untuk mengisi user name dan password terkait sebagai bukti otentik transaksi melalui internet.

3. Bagi perusahaan yang memperbolehkan konsumennya untuk melakukan pembayaran beberapa kali (cicilan), biasanya akan ditanyakan pula termin pembayaran yang

dikehendaki. Setelah konsumen mengisi formulir elektronik tersebut, maka perusahaan yang memiliki situs akan melakukan pengecekan berdasarkan informasi pembayaran yang telah dimasukkan ke dalam sistem. Melalui sebuah sistem gateway (fasilitas yang menghubungkan dua atau lebih sistem jaringan komputer yang berbeda), perusahaan akan melakukan pengecekan (otorisasi) terhadap bank atau lembaga keuangan yang berasosiasi terhadap medium pembayaran yang dipilih oleh konsumen (misalnya menghubungi Visa atau Mastercard untuk jenis pembayaran kartu kredit).

Lembaga keuangan yang terkait kemudian akan melakukan proses otorisasi dan verifikasi terhadap berbagai hal, seperti: ketersediaan dana, validitas medium pembayaran, kebenaran informasi, dan lain sebagainya. Jika metode pembayaran yang dipilih melibatkan lebih dari satu bank atau lembaga keuangan, proses otorisasi dan verifikasi akan dilakukan secara elektronik melalui jaringan komputer antar bank atau lembaga keuangan yang ada.

Hasil dari proses otorisasi dan verifikasi di atas secara otomatis akan

“diinformasikan” kepada pelanggan melalui situs perusahaan. Jika otorisasi dan verifikasi berhasil, maka konsumen dapat melakukan proses berikutnya (menunggu barang dikirimkan secara fisik ke lokasi konsumen atau konsumen dapat melakukan download terhadap produk-produk digital). Jika otorisasi dan verifikasi gagal, maka pesan kegagalan tersebut akan diberitahukan melalui situs yang sama.

Berbagai cara biasa dilakukan oleh perusahaan maupun bank untuk membuktikan kepada konsumen bahwa proses pembayaran telah dilakukan dengan baik, seperti:

1. Pemberitahuan melalui email mengenai status transaksi jual beli produk atau jasa yang telah dilakukan;

2. Pengiriman dokumen elektronik melalui email atau situs terkait yang berisi “berita acara” jual-beli dan kwitansi pembelian yang merinci jenis produk atau jasa yang dibeli berikut detail mengenai metode pembayaran yang telah dilakukan; Pengiriman kwitansi pembayaran melalui kurir ke alamat atau lokasi konsumen; Pencatatan transaksi pembayaran oleh bank atau lembaga keuangan yang laporannya akan diberikan secara periodik pada akhir bulan; dan lain sebagainya.

Menyangkut transaksi pembayaran melalui internet, terdapat prinsip-prinsip yang harus diperhatikan dengan sungguh-sungguh oleh mereka yang mengembangkan sistem E- Commerce, yaitu:

Security – data atau informasi yang berhubungan dengan hal-hal sensitif semacam nomor kartu kredit dan password tidak boleh sampai “dicuri” oleh yang tidak berhak, karena dapat disalahgunakan di kemudian hari;

Confidentiality – perusahaan harus dapat menjamin bahwa tidak ada pihak lain yang mengetahui terjadinya transaksi jual beli dan pembayaran, kecuali pihak-pihak yang memang secara hukum harus mengetahuinya (misalnya bank);

Integrity – sistem harus dapat menjamin adanya keabsahan dalam proses jual beli, yaitu harga yang tercantum dan dibayarkan hanya berlaku untuk jenis produk atau jasa yang telah dibeli dan disetujui bersama;

Authentication – proses pengecekan kebenaran dimana pembeli maupun penjual merupakan mereka yang benar-benar berhak melakukan transaksi seperti yang dinyatakan oleh masing- masing pihak;

Authorization – mekanisme untuk melakukan pengecekan terhadap keabsahan dan kemampuan seorang konsumen untuk melakukan pembelian (adanya dana yang diperlukan untuk melakukan transaksi jual beli); dan

Assurance – kondisi dimana konsumen yakin bahwa perusahaan E-Commerce yang ada benar-benar berkompeten untuk melakukan transaksi jual beli melalui internet (tidak melanggar hukum, memiliki sistem yang aman, dsb.).

Dalam perkembangannya, sistem pembayaran me lalui internet dapat dilakukan dengan berbagai cara. Mengingat bahwa seluruh mekanisme tersebut dilakukan di sebuah dunia maya yang penuh dengan potensi kejahatan, maka adalah merupakan suatu keharusan bagi perusahaan-perusahaan besar untuk melakukan audit terhadap kinerja sistem pembayaran perusahaan E-Commerce-nya agar tidak terjadi hal- hal yang tidak diinginkan bersama.

Di pihak konsumen, adalah baik untuk tidak langsung percaya begitu saja terhadap perusahaan maupun “dunia maya” yang ada.

Belajar berbelanja melalui internet dapat dilakukan dengan melibatkan uang dalam jumlah yang kecil dahulu. Jika benar-benar tidak diketemukan masalah, barulah secara perlahan dapat dilakukan frekuensi dan volume jual beli dengan nilai yang lebih besar.

Menggunakan kartu kredit atau kartu debit dengan limit terbatas merupakan salah satu cara terbaik untuk mulai belajar berbelanja di internet. Macam-Macam Alat Pembayaran E-Payment

1. Kartu Kredit

2. E-Cash (Paypal dan E-Gold) 3. Smart Card

5. Pay-Pal

Paypal merupakan alat pembayaran dalam bertransaksi online. Bisa dikatakan sebagai pengganti kartu kredit di dunia maya. Paypal ini sangat mudah digunakan dan sangat aman untuk dijadikan alat pembayaran. Anda tidak perlu susah payah mengisi dan memberikan data kartu kredit pada saat membeli merchant di dunia online. Hanya dengan menyertakan akun Paypal berupa email, Anda dapat membeli merchant dan bertransakasi secara online lainnya.

Salah satu sistem pembayaran yang murah, simpel dan cepat adalah Paypal.

Paypal merupakan sistem pembayaran yang sangat populer di Internet. Saat ini dipakai oleh jutaan pedagang perorangan atau perusahaan-perusahaan besar. Pada awalnya Paypal juga tidak menerima user dari Indonesia, baru September 2007 Paypal menerima user dari Indonesia. Beberapa keuntungan menggunakan Paypal adalah:

1. Cepat, tidak perlu mengisi data kartu kredit pada saat akan membayar, cukup dengan memasukkan email dan passwordnya saja. (kecuali pembeli yang membayar dengan kartu kredit - non anggota Paypal)

2. Aman, setiap user yang mendaftar di Paypal harus melalui proses verifikasi yang ketat sebelum bisa melakukan transaksi.

3. Mudah, uang yang diterima di account Paypal kita, dapat langsung ditransfer ke kartu kredit atau rekening kita di bank Indonesia (misalnya BCA, Mandiri, Niaga, dll)

Untuk menjadi anggota Paypal, biayanya adalah gratis. Yang diperlukan adalah kartu kredit untuk proses verifikasi. Dalam proses verifikasi ini Paypal akan mendebit kartu kredit kita sejumlah tertentu (sangat kecil, hanya untuk ve rifikasi saja). Kemudian

kita diharuskan melihat berapa jumlah angka yang didebit oleh Paypal di lembar penagihan (billing statement) dan memasukkan angka tersebut di form verifikasi. Bila perusahaan kartu kredit menyediakan customer service by phone, kita bisa menanyakan langsung angka transaksi ini via telepon tanpa perlu menunggu bank mencetak lembar penagihan, sehingga proses verifikasi bisa dilakukan relatif instant.

E-Gold, Salah satu E-Cash teraman

Egold adalah suatu perusahaan finansial ternama ya ng berpusat di Amerika, yang mengkhususkan dirinya pada transaksi di internet. Bisa dikatakan bahwa secara de facto egold adalah mata uang di internet. Transaksi dengan menggunakan kartu kredit sangat rawan terhadap pembobolan kartu kredit, karena itu egold menawarkan solusi pembayaran di internet yang lebih aman. Egold adalah ibarat seperti account bank di internet (atau bisa disebut e-currency) yang mana berfungsi memudahkan transaksi kita di internet. Mata uang egold berupa emas, jadi kursnya juga memaka i kurs emas tapi bisa dikonversikan ke USD atau ke mata uang lainnya.

Setelah anda mempunya account egold, maka harus ada money changer yang dapat mengkoversi mata uang egold (emas) ke mata uang rupiah atau sebaliknya, dan untuk bisa menggunakan fasilitas ini anda harus menjadi member di perusahaan money changer indonesia khusus untuk egold tersebut, contohnya di indochanger.com atau yang lainnya.

Setelah anda mempunyai account egold dan money exchangernya (indochanger, sentraegold, omnipay dll) maka anda sudah bisa melakukan transaksi apapun di internet di merchant2 yang bertanda egold dengan lebih mudah.

Cara kerja egold sama seperti bank-bank pada umumnya. Egold menerima deposit dari nasabahnya, dimana nasabah dapat bertransaksi transfer masuk maupun keluar melalui egold. Persis seperti bank tradisional pada umumnya. Egold menyimpan deposit nasabahnya dalam bentuk emas. Jadi ketika nasabahnya menyetorkan sejumlah uang dengan mata uang tertentu, uang tersebut akan dikonversikan menjadi emas. Mengapa emas ? karena emas adalah mata uang yang paling stabil saat ini. Jadi apabila harga emas dunia naik, nilai uang kita di egold juga akan naik begitupun juga sebaliknya. Cara mendapatkan account egold mudah sekali, cukup hanya dengan mengisi aplikasi pendaftaran secara gratis pada website egold, anda akan memilikinya secara gratis. Untuk mendapatkan account egold baru, silahkan klik banner egold di sidebar website ini.

Account egold baru berguna apabila anda memiliki uang didalamnya. Sama seperti account anda di bank tradisional, apabila anda tidak memiliki dana jangan harap dapat transfer keluar, walaupun hanya $ 0,1.

Pihak ketiga layanan pembayaran online pada masalah hukum

Pada tahun 2005, perkembangan pesat pasar pembayaran online tidak diragukan lagi area perdagangan elektronik terbesar di China, "Aspek" satu.pembayaran online Cina jumlah sepanjang tahun akan lebih dari 6 miliar yuan, dan pengguna pembayaran online account menggunakan pengguna Internet meningkat dari 17% pada tahun 2004 meningkat menjadi 26%.pembayaran online layanan pihak ketiga platform ukuran pasar pada tahun 2001 adalah 1,6 miliar yuan, 2,3 miliar pada tahun 2004 target pertumbuhan pada tahun 2007 Cina pembayaran online platform untuk platform pembayaran pihak ketiga untuk mencapai ukuran pasar sekitar 21,5 miliar. Munculnya platform pembayaran pihak ketiga, mencerminkan perubahan dalam pembayaran.E-commerce proyek sebagai

prestasi kunci ibukota - Capitel "pembayaran mudah" memiliki pembayaran online, pembayaran mobile, pembayaran mobile, sms membayar, WAP pembayaran dan terminal self-service, dengan modus penagihan kedua, hari yang jelas pada akhir dapat dicapai.Tahun ini pada bulan Februari, dari Taobao's Alibaba dari 30 juta dolar AS untuk menghabiskan banyak dikembangkan, Gabungan Industri dan Komersial Bank of China, Bank Konstruksi dan lembaga- lembaga keuangan domestik bersama-sama untuk menciptakan "alat Alipay transaksi" pelayanan.7 April beragam aplikasi bergerak dalam bidang pembayaran elektronik dan layanan melalui perusahaan anjak Yeepay meluncurkan platform pembayaran elektronik, ke pembayaran e-commerce domestik.12 Mei jaringan awan kelas enterprise meluncurkan sistem pembayaran online untuk membayar bersih @.20 Mei perbankan online online kerja VISA Organisasi Internasional mengumumkan bahwa e-commerce online pasar pembayaran di Cina untuk mempromosikan 'kartu kredit VISA otentikasi service''standard pembayaran yang aman, berharap untuk meningkatkan kenyamanan dan keamanan pembayaran online."Juli 11, terbesar online di dunia pembayaran penyedia Paypal mengumumkan bahwa mendarat di Cina, walaupun dari kartu kredit Paypal dimana transaksi lintas batas yang terkenal dan multi- mata uang, tetapi" bernama PayPal "platform pembayaran pihak ketiga masih disebabkanpeer perhatian dan badan usa ha. pada bulan Oktober, Tencent meluncurkan uang "dibayar link" dan memasukkan bidang pembayaran online dan yang., menurut perkiraan kasar bahwa pihak ketiga di China untuk menyediakan layanan pembayaran penyedia online memiliki tidak kurang dari 50!

Dapat dikatakan bahwa tahun 2005 telah menjadi pembayaran online, pembayaran online masalah hukum terkait telah lebih peduli tentang orang-orang, terutama difokuskan pada pembayaran keamanan, perlindungan hukum, risiko akuntabilitas, layanan pembayaran online, spesifikasi, e- legitimasi mata uang, legalitas platform pembayaran pihak ketiga, dll, sedangkan Bank Rakyat "pedoman pembayaran elektronik (No)" pendahuluan diragukan lagi untuk memusatkan perhatian orang lagi.

Lebih kompleks e-commerce platform trading platform dan pembayaran pihak ketiga dalam jaringan untuk membayar status hukum, adalah pemerintah, perusahaan dan pengguna lebih bingung.Penyediaan layanan pembayaran online e-commerce platform perdagangan dan pihak ketiga platform pembayaran balik dalam penyediaan layanan pembayaran, mengumpulkan sejumlah besar pengguna banyak uang tunai atau penerbitan uang elektronik, tujuan yang sudah memiliki beberapa karakteristik bank, bahkan ketikauntuk bank yang tidak diatur.

Paypal adalah latar belakang TI tidak keuangan perusahaan teknologi, tapi hanya dalam beberapa tahun ini telah menjadi pelopor dalam bidang jaringan global pembayaran, dan dalam 8 Juli 2002 menjadi dagang terbesar di dunia platform untuk E- C2Cteluk layanan pembayaran online.Berakhir pada Maret 2005, Paypal memiliki lebih dari 60 juta pengguna terdaftar global, kinerja di 45 negara dan kawasan di seluruh dunia, volume perdagangan harian lebih dari satu juta pena, pembayaran tahunan sebesar lebih dari 18 miliar dolar AS.Meskipun demikian, operasi itu berhasil, Paypal tetap status hukum Amerika Serikat atau negara lainnya yang terkait, hal yang lebih bermasalah, status hukumnya lebih tikungan dan belokan.Sejak Juni 2002, Bank of New York datang ke sektor jasa Paypal tidak merupakan perbankan ilegal dan bisnis uang transfer ke Paypal lisensi telah dikeluarkan, Paypal telah mengakuisisi lebih dari 32 negara bagian Amerika Serikat izin usaha uang transfer.Lisensi untuk norma-norma bisnis Paypal dan

nama, pengguna meningkatkan rasa percaya diri dan sangat membantu.Di bagian lain dunia, ekspansi Paypal adalah menghadapi ketidakpastian lebih, di samping lembaga- lembaga keuangan lokal dengan kerjasama yang baik tetapi juga untuk beradaptasi dengan berbagai lingkungan hukum dan kebijakan.

Kesepakatan pengguna Paypal di awal pengguna Paypal dapat diberikan untuk dana yang disimpan pada bank Federal Deposit Insurance Corporation diasuransikan untuk membuka rekening (bank FDIA-diasuransikan), pengguna setuju bahwa penghasilan apapun yang dihasilkan oleh account yang timbul dari semua Paypal, pengguna tidak akan menerima transfer mereka melalui Paypal bahwa uang yang dihasilkan setiap bunga atau pendapatan lain.Kemudian, Amerika Serikat dalam perjanjian pengguna situs Paypal mengklaim sebagai agen pengguna adalah untuk membantu pengguna untuk menerima pembayaran dari pihak ketiga, dan dikirim ke sebuah agen pembayaran pihak ketiga; perbedaan juga ketat Paypal antara pengguna dana dan dana sendiri Paypal's,pengguna dana tidak akan menjalankan atau tujuan lain bagi Perusahaan, tidak akan dalam kasus kepailitan Xia Huo Zhe Youyuqita tujuan Zijin dikaitkan dengan kreditur; Tong Shi, Paypal pengguna Xie Yi Zhong Huan Zai jelas Paypal Bushiyinhang, Qi untuk pengguna TigongLayanan ini adalah layanan pemrosesan pembayaran daripada bisnis perbankan, Paypal bukan pengguna dana wali, fidusia atau ketika kondisi tertentu kemudian ditransfer ke penerima hak dari pihak ketiga, tetapi sebagai agen pengguna dan pengelolaan danaorang.Dari kesepakatan baru-baru ini dapat dilihat pengguna Paypal akan memiliki hubungan antara pengguna dan diposisikan untuk menyediakan pembayaran online dari kontrak antara agen pengguna, pengguna manajer dana, daripada hukum yang ada atau non-bank banklembaga keuangan.Pada saat yang sama agar dapat memberikan layanan pembayaran online Paypal, kartu kredit atau organisasi harus bergantung pada sistem perbankan untuk membangun kerangka kerja pelayanan mereka sendiri, jadi Paypal atau kartu kredit organisasi dan bank telah memiliki perjanjian layanan terhadap hak-hak khusus dan kewajiban kedua pihak.

Singkatnya, pengembangan pembayaran elektronik, sejumlah perusahaan non- perbankan terlibat dalam e-payment e-payment pengembangan usaha telah menjadi trend ireversibel.Hal ini terutama disebabkan oleh pembayaran elektronik bisnis memiliki perbankan internasional dan teknis, kuat sendiri memiliki beberapa kekurangan.Perusahaan mengkhususkan diri dalam munculnya pembayaran internet sesuai dengan pengembangan e-kebutuhan bisnis, tapi juga layanan online pembayaran inovatif merupakan salah satu bentuk spesifik harus standar dan mendorong perkembangannya.

Dari waktu yang lebih panjang di masa depan, seluruh proses bank Cina-Afrika untuk membayar perantara pembayaran online terlibat dalam operasi ini akhirnya harus dibayar melalui gateway bank, melalui bank selesai, tentu saja, ada dua kasus yang lebih khusus: satu adalahpendekatan konsorsium ini, mirip dengan kartu bank mendapatkan bisnis ke Internet untuk dilakukan; ada situasi yang lebih khusus adalah ketika kedua platform pembayaran pihak ketiga untuk account trading, ia dapat menyelesaikan transaksi secara langsung melalui rekening antara transaksi tersebut benar-benartidak diselesaikan oleh bank, kedua pendekatan tidak perlu diselesaika n oleh bank gateway pembayaran.

Pembayaran online modus dari sudut pandang, mungkin dibagi menjadi empat mode: satu adalah Bank mode gateway, e-commerce platform terkait dengan sistem

online perbankan, model ini hanya berhubungan dengan mengikuti e-commerce pembeli dan penjual perusahaan dan bank, transaksi onlinesebenarnya pergi langsung ke sistem perbankan online bank, berurusan hanya dengan bank penandatanganan e-commerce platform; model kedua adalah modus dari platform pembayaran pihak ketiga, e- commerce platform dari link pertama untuk platform pembayaran pihak ketiga, dan platform bank pembayaran dan kemudian link; stiga model adalah model konsorsium ini, modus keempat adalah modus transaksi pembayaran dalam platform, transaksi ini benar- benar tertutup, layanan account untuk pembeli dan penjual melalui account tersebut dapat diselesaikan dalam transaksi ini.

Menurut praktik umum internasional, sistem pembayaran seluruh dibagi menjadi dua kategori: satu pembayaran yang besar, sebuah kelas sistem eceran kecil, sistem pembayaran online wilayah ritel kecil.pembayaran ritel dan besar kecil untuk memiliki partisipasi yang lebih dalam subjek perbandingan, melibatkan bank, pelanggan, bisnis, pengembang sistem, operator jaringan, sertifikasi pihak ketiga lembaga layanan.Antara subjek masing- masing memiliki kontrak, pembentukan akhir kelompok yang sangat besar kontrak, yang premis yang paling mendasar atau dasar dan harus menjadi hubungan antara bank dan nasabah harus menjadi kebutuhan utama untuk mengidentifikasi dan menyelesaikan.

Antara bank dan pelanggan sering merupakan organisasi perantara, seperti layanan pembayaran online, yang mengkhususkan diri dalam hal perusahaan, termasuk pengumpulan dan agen pembayaran, pada kenyataannya, adalah peran maju itu.Maju yang mungkin lembaga non-perbankan, mungkin juga bank.Contoh, banyak kota sekarang buka counter melalui bisnis, bank dapat mengambil ke bank China Construction Bank suriko deposito, atau mengambil ABC suriko penarikan ICBC, pembentukan counter-pass, account non- forwarding untuk menanggung peran orang itu.Pembayaran dan organisasi pemukiman dalam draft Peraturan mengenai pembayaran dan penyelesaian bisnis memiliki didefinisikan, bergerak dalam pertukaran instruksi pembayaran dan perhitungan jumlah seperti organisasi.Organisasi ini tidak memungkinkan deposito, dana juga tidak diperbolehkan untuk menangani penyelesaian akhir.pembayaran elektronik dari banyak organisasi sekarang melihat, ini dua terkait dengan, jika terkait dengan karakterisasi dua pada akhirnya bagaimana ditandai sebagai lembaga pendanaan atau ditandai sebagai pembayaran dan organisasi pemukiman, yang terlibat dalam kontradiksi.Masalahnya bukan situasi sekarang di luar negeri, sebuah solusi terpadu.

Pembayaran online mungkin terlibat dalam jaringan atau beberapa perangkat lunak berbasis uang elektronik akan diterbitkan, dengan perkembangan perdagangan elektronik, skala dan cakupan sampai batas tertentu, dampak akan sistem moneter saat ini.RMB kini telah menerbitkan jaminan negara kredit di belakang, sedangkan penyedia layanan pihak ketiga dalam penebusan masa depan uang elektronik yang dikeluarkan oleh masalah atau tidak untuk mengontrol, bagaimana dikendalikan, bagaimana memastikan, begitu juga masalah, jika tidak masyarakat bisa memiliki sebuah sistem moneterkeraguan. Ada masalah instrumen elektronik, instrumen elektronik, yang terbaik adalah memodifikasi Hukum Instrumen Negosiasi pada waktunya untuk menyelesaikannya melalui tingkat hukum status hukum.Sekarang tampak bahwa perubahan dapat menjadi proses yang panjang Instrumen Negosiasi.Tapi sekarang aplikasi sudah mulai muncul, seperti China Merchants Bank telah mengeluarkan

instrumen domestik tahun ini elektronik.Pengembangan instrumen elektronik seperti, tetapi juga layak minat aktif dan penelitian.E-Catatan akan perkembangan pembayaran online untuk sebagian besar, pembayaran online lain mungkin tingkat yang lebih tinggi.Masalah pembayaran tagihan elektronik, hosting, otentikasi aspek manajemen terpadu dan catatan yang ada atau dinegosiasikan instrumen sangat berbeda standar di sana.

Penutup

a. Tes Formatif Soal esey

1. Jelaskan apa yang dimaksud dengan e-payment!

2. Jelaskan model e-payement untuk B2C!

3. Sebutkan dan jelaskan alat pembayaran yang sering digunakan dalam e- payment!

4. Jelaskan sejauh mana e-paypal bisa berfungsi dalam e-payment!

b. Petunjuk Tindak lanjut bagi Mahasis wa

Mempelajari beberapa aplikasi dan metode e-payment yang ada di internet.

Daftar Pustaka

Onno W Purbo (2002). White Paper, Migrasi e-commerce, http://onno.vlsm.org.

Jr., B.R., Dari Garasi Jeff Bezos Mendirikan Amazon.com, Ufuk Press, Jakarta, 2008. [2]

Perkembangan Beberapa Indikator Utama Sosial-Ekonomi Indonesia, Indonesian Central Statistic Agency, Jakarta, October 2008.

"Cyber Crime Indonesia Tertinggi di Dunia”, Kompas Article [online], 2 Juni 2008, http://internasional.kompas.com/read/xml/2009/03/25/18505497/cyber.crime.in donesia.tertinggi.di.dunia.

D., Partawidjaja, Mengejar Proyek Komputer di Daerah, in Mahendra, R. (2008).

“Gerakan Melek Teknologi Informasi Komunikasi untuk Meningkatkan E- Literacy di Indonesia”. Paper for High-Performing Students Competition, University of Indonesia 2008.

“Akhir Tahun Pengguna Internet 50 Juta”, Kompas Tekno Article [online], 28 April 2008, http://tekno.kompas.com/read/xml/

2008/06/10/01124884/akhir.tahun.pengguna.Internet.50.juta.

Rizagana, “Outlook Telekomunikasi 2009, Berpacu Berebut Pelanggan Data”, Perang Tarif Seluler Article [online], 17 Juni 2008,

http://www.perangtarifseluler.com/index.php?option=

com_content&task=view&id=557& Itemid=61.

K., Yusuf, “Kartu Kredit Tak Perlu Jadi Momok”, Inilah.com Article [online], 17 Juni 2008, http://www.inilah.com/berita/ekonomi/ 2008/03/11/16740/kartu-kredit- tak-perlu-jadi- momok/.

P., Hendaru, “Penerapan Standar Nasional Kartu ATM dan Debet Dimulai”, Detik Finance Article [online], 17 Juni 2008,

http://www.detikfinance.com/read/2009/02/06/112158/1080502/5/penerapan- standar- nasional-kartu-atm-dan-debet-dimulai.

Bab 12

Strategi Bisnis onLine

Pendahuluan

a. Deskripsi

Bab kesebelas ini berisikan pemahaman mengenai Bisnis Online, Internet bagi Usaha Kecil dan Menengah, Pasar Modal dan Internet : Peningkatan Investasi melalui

kemudahan akses informasi dan Main Saham Lewat Internet serta Trade-Net: Sebuah Konsekuensi Internet bagi dunia Usaha.

b. Relevansi antara Bab dengan Pengetahuan/Pengalaman Mahasis wa

Setelah mempelajari isi bab 11, maka pada bab ini Mahasiswa belajar menganalisa strategi bisnis onLine.

c. Relevansi dengan kegunaan bagi Mahasiswa

Mahasiswa setelah membaca bab dua belas ini, mampu menganalisa dan memb uat strategi bisnis onLine.

d. Relevansi dengan Bab atau Matakuliah lain

Sebelum mempelajari bab ini, mahasiswa harus sudah memahami konsep teknologi internet, pengantar komputer dan konstruksi portal informasi serta konsep sistem manajemen database, konsep link dan e-payment sehingga nantinya mampu memetakan informasi dan merancangnya dalam sebuah konsep e-commerce.

e. TIK

Mahasiswa mengenal sistem bisnis onLine.

Mahasiswa mengenal konsep TradeNet.

Penyajian

1. Bisnis online

Memiliki situs web perusahaan bagi sebagian orang dianggap merupakan langkah dalam mewujudkan e-business bagi suatu usaha. Tidak ada yang salah dalam anggapan seperti itu. Dan wajar pula bila kemudian situs web tersebut direncanakan untuk dikembangkan dan dilengkapi dengan berbagai fasilitas untuk pada akhirnya menjadi sebuah sistem yang mampu melakukan transaksi ataupun kegiatan bisnis lainnya, karena situs web perusahaan atau homepage bagi perusahaan hanyalah tahapan paling awal dari suatu skenario panja ng untuk bertransformasi menjadi suatu sistem e- business. Dan, proses transformasi sebuah situs web statis yang hanya merupakan bentuk digital company profile perusahaan menjadi sebuah sistem e-business yang handal, seringkali bukanlah hal yang sederhana.

Dengan segera akan terasa kebutuhan untuk menggabungkan informasi dan aktivitas di web dengan sistem yang ada dan telah dijalankan dalam operasi bisnis sehari- hari. Informasi mengenai pesanan pembelian yang diterima melalui email untuk kemudian di entry ulang dalam modul penjualan dianggap tidak efisien dalam prakteknya, informasi ketersediaan suatu jenis produk yang ditampilkan di web sesuai dengan kondisi inventory yang sesungguhnya, merupakan sedikit contoh mengenai pentingnya keterpaduan antara situs web dengan sistem internal yang ada.

Ada beberapa hal yang perlu dicermati dalam perencanaan pembangunan sebuah sistem e-business yang benar-benar dapat menunjang operasi bisnis yang akan diletakkan dan dijalankan di atas infrastruktur yang dipersiapkan. Me njadi sebuah kesalahan besar - walaupun banyak terjadi pada beberapa perusahaan - apabila kemudian dianggap hal ini merupakan tanggung jawab bagian teknologi semata untuk mempersiapkan dan merancangnya. Setiap keputusan untuk pemilihan dan penggunaan suatu teknologi haruslah didasarkan atas kebutuhan dan aturan proses bisnis yang ada.

Dalam mendesain suatu arsitektur e-business, perlu diperhatikan beberapa hal penting. Diantaranya adalah mengenai profil pelanggan atau customer profile, di sini sangatlah penting untuk mengenal secara lebih mendalam mengenai latar belakang, perilaku konsumsi maupun data-data penting lainnya untuk kemudian digunakan sebagai dasar dalam menentukan berbagai fasilitas dan kemudahan yang ingin ditawarkan.

Dengan kemungkinan yang hampir tanpa batas di alam maya ini, tentunya interaksi yang menjadi kekuatan utama bisnis berbasis internet dibandingkan bisnis konvensional, haruslah dimanfaatkan semaksimal mungkin. Pendekatan personal atau customized menjadi pilihan utama saat ini, kemudahan untuk menawarkan produk dan jasa sesuai dengan selera dan kondisi tiap-tiap pelanggan memang harus didukung oleh suatu data profil pelanggan yang lengkap dan akurat, dan kadang data-data tersebut dikumpulkan dari berbagai sumber yang tersebar. Di sinilah kemudian peran perangkat lunak database dan utility untuk mengembangkannya menjadi sangat vital, pemilihan jenis dan vendor misalnya, tentu harus sejalan dengan pilihan preferensi untuk basis teknologi yang akan digunakan, dan pemilihan preferensi basis teknologi juga disesuaikan dengan strategi perusahaan secara global.

Aturan bisnis atau business rule yang akan dijalankan dalam e-business ini juga memainkan peranan penting. Aturan yang sudah dibakukan akan sangat memudahkan dalam merancang sistem komputerisasi yang akan diangun. Aturan ini ada yang sifatnya eksplisit seperti “Jika pembelian minimal mencapai 100 unit, akan diberikan potongan

harga 5 %” atau “ Untuk pembelian jenis produk A tersedia kesempatan untuk membeli jenis produk B dengan potongan harga 50 %” dan aturan - aturan sejenis lainnya. Ada juga aturan lain yang sifatnya implisit, “Karena klien A adalah perusahaan yang sudah lama menjalin hubungan bisnis, maka untuk pengiriman ke luar kota untuk kota-kota tertentu, tidak dikenakan biaya pengiriman”. Untuk aturan bisnis yang terakhir ini, sering kali sulit untuk software atau program komputer melakukan pengkondisian dan melakukan suatu proses tertentu, akhirnya akan lebih banyak peran manusia dalam proses pengambilan keputusan. Di sinilah peran perancangan perangkat lunak atau program yang akan dijalankan menjadi sangat penting. Biaya investasi yang dikeluarkan untuk pembangunan sebuah sistem yang memiliki kecerdasan tinggi juga akan sangat tinggi.

Dari dua hal tersebut, jelaslah bahwa pihak yang bertanggung jawab dalam hal operasi bisnis dan pihak yang bertanggung jawab dalam hal teknologi harus dapat berjalan seiring dan mempunyai kesamaan pandangan dalam merumuskan dan mengimplementasikan visi perusahaan secara keseluruhan. Setelah itu baru ditentukan langkah - langkah dan tahapan - tahapan yang diperlukan untuk pelaksanaan pembangunan sistem e-business secara lengkap.

Beberapa tahapan yang umumnya dilalui perusahaan menuju terciptanya suatu sistem e-business yang handal meliputi penyampaian informasi mengenai produk dan jasa serta profil perusahaan, menyediakan dukungan pelanggan atau customer support atas produk dan jasa yang dijual, memberikan fasilitas transaksi online, fasilitas interaksi dengan sentuhan personal dan pada akhirnya membangun komunitas di antara para pelanggan. Sejauh ini belum banyak perusahaan berbasis internet di Indonesia yang telah mencapai seluruh tahapan tadi, kebanyakan mereka baru sampai pada tahap memberikan fasilitas transaksi online, namun itupun jumlahnya ba ru sedikit dan fasilitas transaksi yang ditawarkan masih jauh dari sempurna. Dengan alasan klasik seperti kesiapan infrastruktur seperti proses perbankan maupun masalah keamanan bertransaksi di internet, hal ini sering dapat dimaklumi dan diterima begitu saja, padahal kedua hal tersebut hanyalah bagian kecil dari unsur - unsur yang diperlukan dalam menciptakan suatu proses e-business yang handal, itupun bukan tanpa solusi.

Sudah saatnya bagi para pemain dan pelaku bisnis yang mulai memasuki arena pertempuran e-business untuk lebih kreatif dan jeli dalam menyediakan dan menawarkan produk dan jasa mereka dengan bantuan teknologi internet ini. Transformasi dari bisnis konvensional ke digital bukan hanya sekedar menggunakan teknologi canggih, tetapi jauh lebih penting adalah nilai tambah yang dapat dihasilkan dengan penggunaan teknologi internet. Dengan tidak adanya lagi batasan geografis, peluang pasar yang begitu besar terpampang di depan mata harus dapat dimanfaatkan seluas - luasnya. Peluang pasar yang besar tidak akan berarti apa - apa jika kita tidak dapat menarik minat dan perhatian mereka terhadap produk dan jasa yang kita tawarkan, apalagi seiring dengan terbukanya pasar yang luas berarti juga terciptanya persaingan yang semakin ketat dengan para pesaing yang juga tidak lagi dibatasi secara geografis. Sehingga kata kunci yang dapat dihasilkan di sini adalah kenyamanan dan kepuasan pelanggan, dan untuk mencapai itu tidak hanya tergantung kepada teknologi - infrastruktur, perangkat keras maupun perangkat lunak - yang canggih semata, namun juga kejelian menerapkan model bisnis yang tepat untuk target pasar yang tepat serta inovasi yang jeli dan konsisten.

2. Inte rnet bagi Usaha Kecil & Menengah

Pada masa krisis ekonomi pada saat ini, dunia usaha tampak cukup goncang dengan perubahan yang cukup drastis dari nilai tukar Rupiah terhadap mata uang asing.

Tampaknya usaha-usaha kecil, menengah, agribisnis yang lebih tahan terhadap perubahan nilai tukar Rupiah ini, kemungkinan karena kemampuan usaha tersebut utk memproduksi jasa / barang / produk lainnya tanpa terlalu tergantung pada produk asing.

Melihat potensi yang ada pada usaha kecil & menengah utk dapat survive dalam krisis moneter ini, tampaknya ada beberapa usaha utk membantu bidang usaha tersebut utk lebih effisien lagi dibantu dengan Teknologi Informasi. Pada kesempatan ini, saya akan mencoba me-review beberapa usaha yang sedang diusahakan utk berjalan, yaitu:

Canada Indonesia Technology Network (CITN)

Trade Point (Departemen Industri & Perdagangan - INDAG)

Gerombolan Wong-cilik@isnet.itb.ac.id

Saya yakin ada beberapa usaha lain yang sedang diusahakan utk berjalan, seperti oleh Departemen Koperasi - Pak Adi Sasono paling tidak ada bercita-cita utk E-Commerce bagi usaha kecil & menengah, maupun usaha-usaha swasta lainnya yang sifatnya lebih pada Internet Content Provider (ICP) tapi belum aktif melakukan community based participatory action activities.

Gerombolan Wong Cilik - berawal dari hasil ngobrol beberapa mahasiswa ITB yang tergabung dalam PUSAT TEKNOLOGI TEPAT GUNA (PUSTENA) MASJID SALMAN ITB dalam rangka membantu pesantren & madrasah. Seluruh kegiatan dilakukan secara swadana / swadaya masyarakat & bertumpu pada orang-orang yang sangat berdedikasi didalamnya. Ide awal para mahasiswa ini (seperti Arief, Soni dll) adalah berusaha membangun jaringan antar pesantren & madrasah. Akhirnya berkembang menjadi usaha memenuhi penyaluran hasil bumi & mendukung usaha yang dihasilkan para santri / pesantren melalui yayasa n- yayasan pesantren tersebut. Kegiatan ini antara lain didukung oleh Pusat Dakwah Islam (PUSDAI) di Jawa Barat yang melibatkan sekitar 200-an pesantren di Jawa Barat. Juga beberapa jaringan pesantren besar seperti Pesantren Hidayatullah dll.

Trade Point - merupakan inisiatif yang dimotori oleh PBB (United Nation) utk membantu usaha kecil & menengah. Teknologi Electronic Data Interchange (EDI) digunakan dalam proses transaksinya. Karena EDI merupakan teknologi pertukaran message yang relatif low bandwidth, maka sebetulnya EDI ini menarik karena dapat menekan biaya transaksi secara keseluruhkan. Yang lebih menarik lagi, sebagian besar teknologi Trade Point dapat diperoleh secara hampir cuma-cuma dari rekan-rekan PUSDATA DEPRINDAG. Di Indonesia, Trade Point dicoba utk diaktifkan oleh rekan- rekan dari PUSDATA DEPRINDAG yang dimotori oleh Pak Putu@dprin.go.id, saat ini masih belum banyak rekan-rekan di Indonesia yang aktif menggunakan Trade Point tersebut. Web Trade Point Indonesia adalah di http://www.trade-point.or.id/ mudah- mudahan bisa menggugah rekan-rekan pembaca utk aktif.

Dari sekian banyak pengalaman di lapangan dalam usaha memberdayakan usaha kecil & menengah, yang menarik utk disimak bahwa:

Usaha yang sifatnya proyek top-down dari pemerintah atau lembaga donor sering kali gagal dalam mensustain kegiatannya setelah dana habis. Rasa memiliki anggotanya umumnya sangat kurang.

Usaha yang sifatnya inisiatif bottom-up, seperti wong-cilik@isnet.itb.ac.id, tampak bahwa keberhasilannya lebih nyata bahwa dapat menggulirkan roda usaha yang lebih jelas bagi usaha kecil & menengah. Rasa memiliki anggota-nya umumnya sangat kental.

3. Pasar Modal dan Internet :

Peningkatan Investasi melalui ke mudahan akses informasi

Khalayak umumnya mafhum bahwa Pemerintah dan pihak yang berwenang di negara manapun sangat berkepentingan dengan pengembangan pasar modal. Hal ini mengingat bahwa untuk meningkatkan pertumbuhan dibutuhkan dana yang tidak sedikit.

Dengan tingkat pertumbuhan ekonomi sebesar 8 % setahun, target Repelita V dengan proyeksi investasi sebesar Rp. 850 trilyun, diharapkan bahwa kontribusi yang lebih besar yakni sekitar 70 % datang dari sektor swasta. Dari porsi swasta tersebut diharapkan bahwa pasar modal akan memberikan presentase yang cukup besar.

Untuk menggairahkan minat investasi di pasar modal, seperangkat infrastruktur dan aturan main telah dipersiapkan antara lain dengan diberlakukannya Undang Undang Nomor 8 tahun 1995 tentang Pasar Modal sejak tanggal 1 Januari 1996. Pada bulan Agustus 1996 Bapepam bekerjasama dengan Capital Market Society telah pula menerbitkan “Cetak Biru Pasar Modal Indonesia” yang merupakan Rencana Pengembangan Lima Tahun (1996-2000). Di situ disebutkan antara lain lima strategi pengembangan pasar modal yang mencakup :

meningkatkan kelangsungan hidup industri efek

menetapkan standar yang tinggi untuk keamanan dan kualitas jasa

mengupayakan agar biaya transaksi dan jasa tetap rendah

mensyaratkan ketaatan penuh terhadap prinsip keterbukaan

mempertahankan pasar yang wajar dan teratur

Agaknya strategi ke empat yakni upaya mensyaratkan ketaatan penuh terhadap prinsip keterbukaan berkaitan dengan prasyarat yang dituntut oleh pemodal untuk mendapatkan informasi mengenai perusahaan emiten berikut kinerjanya. Kalangan pemodal menginginkan akses yang lebih mudah terhadap informasi tentang perusahaan emiten, di lain pihak perusahaan juga berkepentingan dengan penyampaian informasi tentang kinerjanya. Di era teknologi ini, penyampaian informasi dapat dilakukan melalui berbagai macam media baik komunikasi secara personal seperti telepon dan faksimili maupun yang menjangkau liputan yang luas seperti media cetak (majalah, surat kabar) maupun elektronik (televisi, radio).

Kalangan yang berkepentingan dengan penyebaran informasi, tidak terkecuali mereka yang berkecimpung di pasar modal, semakin banyak yang melirik Internet sebagai salah satu media penyampaian informasi. Di banding media elektronik konvensional lainnya, Internet diakui memiliki keunggulan dengan wilayah jangkauan seluruh dunia serta memliki segi interaktif. Banyak pihak percaya, bahwa dengan semakin berkembangnya teknologi informasi dan jumlah pemakai Internet yang terus meningkat setiap hari, media ini akan menjadi salah satu bagian dari “kebutuhan” dan

“santapan informasi” sehari-hari seperti halnya televisi, radio dan suratkabar. Dalam hal tertentu seperti untuk hubungan jarak jauh antar wilayah/negara, komunikasi via surat elektronik (eMail) jauh lebih murah ketimbang sambungan telepon misalnya.