2.1. INVESTASI

Investasi merupakan pengorbanan nilai sekarang untuk nilai masa mendatang, atau penggunaan modal untuk menghasilkan lebih banyak uang, baik melalui sarana yang menghasilkan pendapatan maupun yang melalui ventura yang lebih berorientasi pada risiko yang dirancang untuk mendapatkan perolehan modal. Investasi dapat menunjuk pada suatu investasi keuangan (dimana investor menempatkan uang ke dalam suatu sarana) atau menunjuk pada investasi usaha atau waktu seseorang yang ingin memetik keuntungan dari keberhasilan pekerjaannya. Termasuk dalam pengertian investasi ini adalah pengeluaran untuk mempeoleh kekayaan atau properti, peralatan, dan aktiva-aktiva modal lainnya yang menghasilkan penerimaan.

Secara garis besar .jenis investasi dibedakan menjadi dua yaitu investasi nyata (real investment) dan investasi financial (financial Investment). Investasi nyata secara umum melibatkan aset berwujud, seperti tanah, mesin-mesin, atau pabrik. Investasi finansial melibatkan kontrak-kontrak tertulis, seperti saham biasa dan obligasi. Pada perekonomian primitif, hampir semua investasi merupakan investasi nyata, sedangkan di perekonomian modern, lebih banyak dilakukan investasi finansial.

2.2. SAHAM

Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas (Darmadji, 2001 :5-7).

Pada umumnya saham yang dikenal oleh masyarakat dan diperdagangkan di bursa adalah saham biasa. Namun terdapat beberapa sudut pandang untuk membedakan saham :

1. Ditinjau dari segi hak tagih (klaim) maka saham digolongkan menjadi;

a) Saham Biasa (common share/stock); adalah saham yang menempatkan pemiliknya paling yunior terhadap pembagian dividen dibandingkan saham

preferen. Demikian pula terhadap hak atas harta kekayaan perusahaan setelah dilikuidasi. Saham biasa juga merupakan yang paling banyak digunakan untuk menarik dana dari masyarakat

b) Saham Preferen; saham yang memberikan hak untuk mendapatkan dividen lebih dahulu dari saham biasa, serta memperoleh pembayaran maksimum sebesar nilai nominal saham setelah para kreditur, apabila perusahaan dilikuidasi.

2. Ditinjau dari cara peralihannya maka saham dibedakan menjadi;

a) Saham atas unjuk (bearer stock); Diatas sertifikat saham ini tidak tercantum nama pemiliknya sehingga untuk mengalihkan atau mengalihkan atau memindahkan saham ini kepada orang lain lebih mudah karena sifatnya mirip dengan uang.Bagi yang memegang sertifikat saham ini dianggap sebagai pemilik dan berhak untuk mengalihkannya, serta berhak atas pembagian deviden dan berhak untuk- hadir serta mengeluarkan suara dalam Rapat Umum Pemegang Saham (RUPS).

b) Saham atas nama ( registered stock); diatas sertifikat saham ini ditulis nama pemiliknya sehingga cara peralihannya harus memenuhi suatu prosedur tertentu yaitu dengan dokumen peralihan dan kemudian nama pemiliknya dicatat dalam buku perusahaan yang khusus memuat daftar nama pemegang saham. Bila sertifikat ini hilang pemiliknya dapat meminta penggantian karena namanya telah tercantum dalam buku perusahaan.

3. Ditinjau dari kinerja perdagangan maka saham dibedakan menjadi;

a) Saham unggul (blue chip)

Saham yang diterbitkan oleh perusahaan besar yang trackrecordnya baik dan merupakan market leader dalam industrinya serta menjadi standar penilaian dalam mengukur keberhasilan perusahaan-perusahaan.

b) Growth stock

Saham dari perusahaan yang penjualannya, perolehan laba serta pangsa pasarnya mengalami perkembangan yang lebih cepat dari rata-rata industri.

c) Emerging growth stocks

Saham yang dikeluarkan oleh perusahaan yang lebih kecil dan memiliki daya tahan yang kuat meskipun dalam kondisi ekonomi yang kurang mendukung.

d) Income stocks

Saham perusahaan yang membayar dividen melebihi jumlah rata-rata pendapatan.

e) Cyclical stocks

Saham dari perusahaan yang keuntungannya berfluktuasi dan sangat dipengaruhi siklus usaha, seperti industri semen, baja, otomotif, konstruksi, real estate.

f) Defensive stocks

Saham dari perusahaan yang dapat bertahan dan tetap stabil pada suatu kondisi yang tak menentu atau resesi. Perusahaan ini pertumbuhannya relatif lamban baik pada kondisi booming, namun pada situasi resesi tetap dapat bertahan.

g) Speculative stocks

Pada prinsipnya semua saham adalah speculative stocks karena tidak ada kepastian apakah yang membeli saham nantinya pasti untung atau rugi.

2.3. MODEL SINGLE INDEX

Didasarkan dari model Markowits, William F Sharpe (1963) mengembangkan model yang disebut dengan model indeks tunggal. Model ini dapat digunakan untuk menyederhanakan perhitungan di model Markowitz dengan menyediakan parameter input yang dibutuhkan di dalam perhitungan model Markowitz. Disamping itu model indek tunggal dapat juga digunakan untuk menghitung return ekspektasi dan resiko portofolio.

Model indeks tunggal didasarkan pada pengamatan bahwa harga dari suatu sekuritas berfluktuasi searah dengan indek harga pasar. Secara khusus dapat diamati bahwa kebanyakan saham mengalami penurunan harga. Hal ini menyarankan bahwa return-return dari sekuritas mungkin berkorelasi karena adanya reaksi umum (common response) terhadap perubahan-perubahan nilai

pasar. Dengan dasar ini, return dari suatu sekuritas dan return dari indeks pasar yang umum dapat dituliskan sebagai hubungan (Jogiyanto, 2000: 204) :

M i i

i a R

R = +β . (2.1)

Dimana :

Ri = return sekuritas i

ai = suatu variabel acak yang menunjukkan komponen dari return sekuritas ke I yang independent terhadap kinerja pasar

βi = koefisisen yang mengukur perubahan Ri apabila terjadi perubahan pada RM RM = tingkat return dari indeks pasar

Variabel ai merupakan komponen return yang tidak tergantung dari return pasar.

Variabel ai dapat dipecah menjadi expected value αi dan kesalahan residu ei sebagai berikut :

i i

i e

a =α + (2.2) Sehingga didapatkan persamaan model indeks tunggal sebagai berikut :

i M i i

i R e

R =α +β . + (2.3) αi= nilai ekspektasi dari return sekuritas yang independent terhadap kinerja

pasar

e = kesalahan residu yang merupakan variabel acak dengan expected value i

sama dengan nol (0)

Berdasarkan model Sharpe, pembentukan portofolio optimum”Simple Sharpe Portfolio Optimization”- (Fischer & Jordan, 1991) perlu dilakukan langkah-langkah sebagai berikut :

1. Menentukan urutan ranking saham

Penyusunan ranking saham-saham dilakukan dengan cara menentukan excess return-to beta ratio (ERB). ERB adalah rasio yang mengukur reward atas volatilitas. Nilainya menunjukkan besarnya extra return atas risk-free asset yang akan diterima per unit resiko suatu saham. Dengan kata lain, rasio ERB menjelaskan besarnya expected return diatas risk-free return.

Saham yang memiliki nilai excess return-to beta ratio (ERB) yang paling tinggi akan menempati ranking teratas. Susunan ranking ini diurut dari ranking teratas sampai ranking terendah.

Adapun rumus yang digunakan untuk mencari nilai excess return-to beta ratio (ERB) adalah (Jogiyanto, 2000: 225) :

(

Ri Rf)

iERB= − /β (2.4) Dimana :

ERB = excess return to beta ratio

R = expected return saham i i

R = return aset bebas resiko f

βi = perubahan expected rate of return saham I akibat perubahan 1 % return pasar

2. Menentukan tingkat “Cut Off”

Cut Off adalah tingkat pengembalian hasil yang digunakan sebagai pembatas dalam penganggaran modal. Penentuan nilai “Cut Off (C*)” diperlukan untuk menentukan saham-saham yang terpilih yang akan dimasukkan kedalam saham-saham terpilih (Nina Agustina, 2001). Penentuan “Cut Off” ini diawali dengan menghitung “Cut Off” pada setiap saham yang tersedia. Perhitungannya menggunakan rumus (Jogiyanto, 2000: 227) :

∑

∑

=

=

+

−

= i

i M i i

f M i

ei i

ei i R R Ci

1

2 2 2

1 2

/ 1

2 ) (

σ β σ

σ σ β

(2.5)

Dimana :

2M

σ = Variance return saham ei

σ2 = Variance pergerakan saham yang tidak berhubungan dengan pergerakan indeks pasar

R = Expected return saham i

R = Return risk-free asset f

βi = beta saham yang bersangkutan

Penentuan C* dilakukan dengan cara memperhatikan nilai ERB dan Ci pada suatu saham tertentu. Saham yang memiliki nilai ERB lebih besar atau sama dengan nilai C saham yang bersangkutan, maka saham tersebut dapat dipilih, sedangkan saham yang memiliki nilai ERB lebih kecil dari nilai C saham tidak dapat dipilih.

Nilai C* adalah nilai Ci yang terendah dari semua nilai C kelompok saham-saham terpilih. Dengan demikian tujuan penentuan nilai C* adalah untuk memisahkan saham ranking atas dengan saham ranking bawah.

2.4. RETURN

Return merupakan pengembalian hasil / laba atas suatu surat berharga atau investasi modal, biasanya dinyatakan dalam suatu tingkat persentase tahunan.

Return atas investasi saham diperhitungkan dengan menggunakan indeks harga saham individual saham-saham yang bersangkutan, yaitu (Nina Agustina, 2001: 19) :

Ri=LnIHSIit /IHSIit−1 (2.6) Ri = return saham i

it = indeks harga saham pada satuan hari tertentu it-1 = indeks saham pada 1 hari sebelumnya IHSI = indeks harga saham individual

Dengan demikian return pasar dapat diperoleh dengan menggunakan rumus tersebut, dengan menggantikan IHSI menjadi IHSG sehingga ( Nina Agustina, 2001: 19) :

Ri=LnIHSGit /IHSGit−1 (2.7)

2.5. PASAR DERIVATIF

Derivatif adalah produk keuangan (financial instrument) yang nilainya tergantung pada harga aset yang mendasarinya (Underlying Assets). Nilai

sekuritas derivatif sangat tergantung pada aset yang mendasarinya sehingga disebut dengan turunan (derivative).

Jenis sekuritas derivatif yang diperdagangkan antara lain kontrak forward, kontrak future, warrant, option dan swap.

Kontrak forward merupakan suatu perjanjian antara bank dan pelanggan untuk menyerahkan sejumlah mata uang tertentu dengan yang lain pada waktu tertentu dengan yang lain pada waktu yang tertentu di masa datang dengan kurs yang ditetapkan pada saat kontrak disepakati.

Kontrak future merupakan kontrak yang telah terstandarisasi yang diperdagangkan pada pasar valas yang terorganisir.

Warrant adalah instrumen keuangan yang diterbitkan oleh bank-bank dan institusi-institusi keuangan yang lain dan diperdagangkan dalam pasar saham di tempat anda.

Swap adalah transaksi antara dua pihak yang sepakat untuk bertukar arus kas selama periode yang telah ditetapkan. Swap bisa digunakan pada struktur keuangan yang bervariasi, tingkat bunga, kurs.

2.6. OPTION

2.6.1. Latar Belakang dan Spesifikasi KOS di Indonesia

Dalam lebih dari dua dasa warsa belakangan ini, pasar modal Indonesia telah berkembang dengan baik dan berhasil menjadi salah satu alternatif dalam berinvestasi. Meskipun demikian, jika dibandingkan dengan perkembangan pasar modal di negara tetangga diAsia Tenggara, seperti Malaysia dan Singapura, pasar modal Indonesia masih jauh tertinggal. Ketertinggalan yang dimaksud adalah dalam hal aneka ragam instrumen efek yang diperjualbelikan. Di Bursa Efek Jakarta (BEJ), instrumen efek yang tersedia saat ini barulah obligasi, saham, reksadana, obligasi konversi, waran dan rights. Dalam upaya membangun pasar efek yang lebih menarik dan diharapkan dapat menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia, BEJ akan memperkenalkan salah satu instrumen derivative (turunan) yang sebelumnya sudah dikembangkan di negara maju.

Pada hari Rabu, 6 oktober 2004, PT. Bursa Efek Jakarta dan PT. Kliring dan Penjaminan Efek Indonesia (KPEI) akan memulai perdagangan Opsi saham

yang diharapkan sebagai sarana lindung nilai investasi dan instrumen investasi yang kompetitif. Perdagangan opsi ini dilaksanakan berdasarkan peraturan Nomor II-D tentang perdagangan opsi saham. Perdagangan opsi saham ini berdasarkan saham induk yang tercatat di BEJ, diperdagangkan pada bursa yang sama, untuk menjaga perdagangan yang wajar, teratur dan efisien.

Spesifikasi Kontrak Opsi Saham ( KOS ), sbb : a. Tipe KOS : call option dan put option

b. Satuan perdagangan : 1 kontrak= 10.000 opsi saham c. Masa berlaku: 1,2,3 bulan

d. Pelaksanaan hak (exercise) adalah pada jatuh tempo maupun sebelum jatuh tempo

e. Penyelesaian hak secara tunai pada t+1 f. Jam perdagangan opsi saham :

• Senin-kamis : 09.30-12.00 dan 13.30-16.00

• Jumat : 09.30-11.30 dan 14.00-16.00 g. Jam pelaksanaan hak (exercise ):

• Senin-kamis : 10.00-12.15 dan 13.45-16.15

• Jumat : 09.30-11.45 dan 14.10-16.15

2.6.2. Pengertian Dan jenis Option

Option (opsi) adalah kontrak antara dua pihak yang memberi pengambil (pembeli) hak, tetapi bukan kewajiban, untuk membeli atau menjual sejumlah saham pada harga yang telah ditentukan. Untuk memperoleh hak ini pengambil ( pembeli) membayar premi ke penulis (penjual ) kontrak.

Jenis opsi yang diperdagangkan ada dua macam, yaitu (1) Call Option dan (2) Put Option. Call option (opsi call) merupakan kontrak perjanjian yang memberi hak kepada pembeli untuk membeli saham perusahaan tertentu dalam jumlah tertentu dari penjual opsi pada harga tertentu dan pada waktu yang telah ditetapkan. Put option (Opsi put) merupakan kontrak perjanjian yang memberi hak kepada pembeli untuk menjual saham perusahaan tertentu dalam jumlah

tertentu dari penjual opsi pada harga tertentu dan pada waktu yang telah ditetapkan.

Menurut gaya pelaksanaan exercise-nya, opsi dibedakan menjadi dua yaitu opsi gaya Amerika dan gaya Eropa. Opsi berdasarkan gaya Amerika dapat di-exercise kapanpun selama masa jatuh temponya belum terjadi. Sedangkan opsi bergaya eropa hanya dapat di exercise apabila masa jatuh temponya telah terjadi, sebelum masa jatuh temponya terjadi maka pemilik opsi tidak dapat melakukan exercise.

2.6.3. Pelaksanaan Exercise Option

Sesuai dengan definisi opsi call, maka pelaksanaan exercise dilakukan apabila ternyata harga underlying asset lebih mahal daripada harga yang telah disepakati pada opsi tersebut. Semakin mahal harga underlying asset maka pemilik opsi call akan memperoleh keuntungan ( in the money). Pemilik opsi call tidak akan meng-exercise apabila harga underlying asset dipasar spot lebih murah daripada harga yang tertera pada kontrak opsi tersebut, karena apabila di-exercise maka pemilik opsi akan menderita kerugian (out the money).

Apabila harga underlying asset di pasar spot lebih murah dari harga perjanjian, maka pemilik opsi tersebut lebih baik membeli di underlying asset tersebut dipasar, karena lebih menguntungkan.

2.6.4. Gambar pelaksaanan exercise opsi

Nilai opsi call Nilai opsi call

Exercise Exercise

Price Price

Gambar 2.1 Gambar Pelaksaanan Exercise Opsi Call

Sumber : Sekuritas derivatif: Madu atau Racun ( Sembel dan Fardiansyah, 2002)

Opsi put tidak akan di-exercise apabila harga underlying asset di pasar spot lebih tinggi daripada harga exercise-nya, mengingat :

a. Pemilik opsi put akan mengalami kerugian (out the money) apabila menjual asetnya kepada penerbit opsi tersebut (melakukan exercise) sesuai dengan harga exercise-nya, karena harga dipasar spot lebih mahal.

b. Pemilik opsi put tidak akan melakukan exercise, karena ia akan memperoleh keuntungan apabila aset yang dimilikinya dijual di pasar.

Nilai opsi put Nilai opsi put

Harga aset Harga aset

Gambar 2.2 Gambar Pelaksaanan Exercise Opsi Put

Sumber : Sekuritas derivatif: Madu atau Racun ( Sembel dan Fardiansyah, 2002)

2.6.5. Faktor-faktor nilai call option

Terdapat tiga kelompok variabel yang secara langsung mempengaruhi harga atau nilai dari opsi. Kelompok pertama terdiri dari variabel yang berhubungan dengan harga aset dasar : Harga terkini ( current price) dari aset dasar, volatilitas dari aset dasar, dan dividen kas dari aset dasar. Kelompok kedua terdiri dari variabel yang berhubungan dengan spesifikiasi kontrak opsi : harga exercise dan jangka waktu jatuh tempo. Variabel-variabel yang termasuk dalam kelompok ketiga atau yang paling penting adalah tingkat suku bunga bebas resiko.

Pengaruh dari setiap variabel akan dianalisis satu persatu dengan asumsi variabel yang lain tidak mengalami perubahan.

1. Harga terkini dari aset dasar ( S )

Pada opsi call (put) semakin besar (kecil) harga dari aset dasar, akan semakin besar antisipasi nilai opsi saat jatuh tempo, jadi nilai opsi akan semakin besar.

2. Volatilitas dari aset dasar (σ)

Dengan meningkatnya volatilitas, probabilitas untuk memperoleh harga yang lebih tinggi atau lebih rendah pada saat options jatuh tempo juga akan

meningkat. Karena payoff pada sebuah call (put) dilindungi dari hasil yang tidak menguntungkan (Harga aset dasar yang rendah pada sebuah call dan yang tinggi pada sebuah put saat opsi jatuh tempo), dan semakin tinggi volatilitas berarti semakin tinggi probabilitas untuk memperoleh hasil yang menguntungkan, jadi nilai dari call dan put akan meningkat seiring meningkatnya volatilitas.

3. Dividen (D)

Pada opsi saham dividen kas dapat mempengaruhi nilai dari opsi. Opsi yang tercatat di bursa tidak dilindungi terhadap kas dividen. Jadi dividen kas akan mengurangi harga saham sebesar jumlah dividen kas yang dibagikan sehingga akan menurunkan nilai dari sebuah call dan meningkatkan nilai sebuah put.

4. Harga Exercise

Harga exercise mempengaruhi antisipasi payoff pada saat opsi jatuh tempo.

Semakin tinggi harga exercise, maka akan semakin rendah (tinggi) antisipasi payoff untuk sebuah call (put), maka akan semakin rendah (tinggi) nilai dari call (put).

5. Jangka waktu jatuh tempo

Jangka waktu tempo juga mempengaruhi nilai opsi. Pertama, karena pembeli call (put) akan membayar (menerima) sebesar harga exercise, turunnya nilai tunai (present value) dari harga exercise merupakan keuntungan (kerugian) dari pembeli call (put). Semakin lama waktu jatuh tempo, akan semakin tinggi (rendah) dari call (put).

Kedua, semakin lama waktu jatuh tempo, akan semakin tinggi total volatilitas dari aset dasar. Hal ini akan meningkatkan baik nilai call atau put. Oleh karena itu secara keseluruhan, semakin lama waktu jatuh tempo, akan semakin tinggi nilai dari call. Untuk sebuah put, jangka waktu jatuh tempo dapat berpengaruh positif ataupun negatif. Tetapi untuk put gaya Amerika, adanya kesempatan untuk meng-exercise opsi kapan saja sebelum opsi jatuh tempo menjamin bahwa nilai put tidak akan pernah turun jika jangka waktu jatuh tempo menjadi lebih lama.

6. Tingkat bunga bebas resiko

Kenaikan tingkat bunga bebas resiko (Rf) akan menurunkan nilai tunai (present value) dari harga exercise. Untuk pembeli call (put) hal ini berarti sebuah penurunan jumlah) yang harus dibayar (akan diterima) jika opsi di exercise.

Jadi ada kecenderungan bahwa meningkatnya (menurunnya) Rf akan meningkatkan (menurunkan) nilai dari sebuah call (put).

2.6.6. Model-model Penentuan Nilai Opsi

Terdapat dua model dalam penentuan nilai opsi yaitu Binomial Option Pricing Models (BOPM) dan Black-Scholes Option Pricing Models (BSOPM).

2.6.6.1. Model Binomial

Prinsip dasar dari metode binomial ini adalah dengan mereplikasi payoff pada masa yang akan datang dari sebuah call menggunakan sebuah posisi leverage pada saham. Logikanya, payoff dimasa depan untuk call ataupun posisi leverage tersebut adalah sama, sehingga biaya dari kedua strategi tersebut juga haruslah sama. Apabila tidak ada kesamaan maka akan ada kesempatan untuk melakukan tindakan mesin uang (arbitrage opportunity) dengan mengambil sebuah posisi long pada satu strategi dan posisi short pada strategi yang lain.

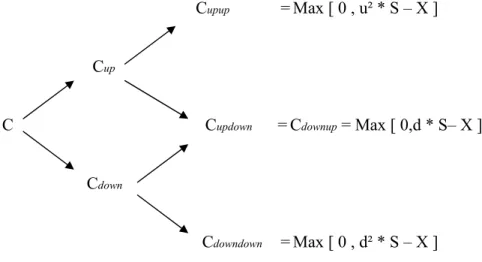

Model untuk satu periode, dimana harga saham hanya dapat naik menjadi u (up) kali harga awalnya atau dapat turun sebesar d (down) kali harga awalnya, berdasarkan hal tesebut dapat digeneralisasi bahwa (Sembel dan Fardiansyah, 2002: 87):

r C

p C

p

C=[ up +(1− ) down]/ (2.8) Dimana :

P = ( r-d )/ ( u-d ) , u > r >d

P = probabilitas naiknya harga saham, asumsi bahwa investor netral terhadap resiko ( risk neutral )

C = harga / nilai dari sebuah call

Cup = Max [0,u * S - X] = nilai intrinsik dari call jika harga saham naik sebesar u kali dari harga awalnya

Cdown = Max [0,d * S - X] = nilai intrinsik dari call jika harga saham turun sebesar d kali dari harga awalnya

r = Tingkat bunga + 1

Untuk model dua periode, situasinya akan terlihat sebagai berikut :

Cupup =Max [ 0 , u² * S – X ]

Cup

C Cupdown =Cdownup = Max [ 0,d * S– X ]

Cdown

Cdowndown =Max [ 0 , d² * S – X ]

Gambar 2.3 Binomial tress dengan 2 periode

Sumber : Sekuritas derivatif: Madu atau Racun ( Sembel dan Fardiansyah, 2002)

Dimana :

r C

p C

p

Cup =[ * upup +(1− )* updown]/ r C

p C

p

Cdown =[ * downdown +(1− )* updown ]/ (2.9)

2 2

2 * 2* *(1 )* (1 ) * ]/

[

/ ]

* ) 1 (

* [

r C

p C

p p

C p

r C

p C

p C

downdown updown

upup

down up

− +

− +

=

− +

=

Menggunakan logika yang sama, kita dapat membuat sebuah formula umum dengan menggunakan metode binomial jika periodenya lebih dari 2 periode.

2.6.6.2. Model Black-Scholes

Model penilaian opsi dengan menggunakan metode Black-Scholes dikemukakan pada tahun 1973 oleh Fisher Black dan Myron Scholes. Model tersebut dikemukakan dengan asumsi :

1. Dalam pasar tidak terjadi pergesekan

Dalam pasar tidak terdapat biaya; tidak ada pajak, bid ask spread, komisi broker.

2. Investor merupakan price taker

Tidak ada seorang investor yang mampu mempengaruhi harga secara signifikan.

3. Diperkenankan adanya short selling

4. Borrowing dan lending pada risk free rate yang continous compounded Asumsi ini dibuat untuk mudahnya dan disesuaikan dengan standar umum.

5. Pergerakan harga saham tidak dapat dijadikan sebagai patokan untuk meramalkan pergerakan harga saham di masa yang akan datang.

Dalam model Black-Scholes digunakan prinsip tidak ada arbitrage sebagaimana prinsip yang digunakan dalam Binomial Option Pricing Model.

Black-Scholes memiliki formula sebagai berikut : ) ( )

(d1 Xe N d2 N

P

C = − −rt (2.10) Dimana :

C = nilai opsi call

t

t r

X P d Ln

σ

σ ) 5 , 0 ( ) /

( 2

1

+

= + (2.11)

t d

d2 = 1−σ (2.12) N(d) = probabilitas kumulatif distribusi normal standar sampai nilai d

X = Harga exercise dari opsi e = 2,7128 (antilog natural dari 1) r = tingkat bunga bebas resiko

t = periode sampai dengan exercise date, dinyatakan dalam proporsi dari satu tahun

P = harga saham

σ = deviasi standar tingkat keuntungan saham per periode (continously compounded)

2.7. Kerangka Pemikiran

Gambar 2.4. Gambar Kerangka Pemikiran

2.8. Hipotesa Penelitian

Terdapat perbedaan yang signifikan antara return call option saham ranking atas dan ranking bawah.

ESTIMASI NILAI CALL OPTION

ESTIMASI NILAI CALL OPTION

RETURN RETURN

ANALISA PERBEDAAN

RETURN INVESTASI

SAHAM

MODEL SINGLE INDEX

SAHAM

TERATAS SAHAM

TERBAWAH