ANALISIS RASIO KEUANGAN PERBANKAN SEBAGAI ALAT UKUR KINERJA KEUANGAN BANK (Studi Kasus PT. Bank Rakyat Indonesia Agroniaga, Tbk

periode 2017-2019)

Dodi Safari, S.E., M.M

Dosen Program Studi Akuntansi Politeknik Sekayu Email : sangsafary@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk mendeskripsikan kinerja keuangan bank berdasarkan hasil analisis rasio keuangan perbankan dari tahun 2017-2019, penelitian ini menggunakan tipe penelitian Deskriptif dengan pendekatan Kuantitatif. Berdasarkan hasil analisis rasio keuangan perbankan pada analisis rasio likuiditas menunjukkan kondisi kinerja keuangan pada posisi sangat baik, karena berada di atas standar ketetapan rasio Bank Indonesia. Hasil analisis rasio keuangan perbankan pada analisis rasio solvabilitas menunjukkan kondisi kinerja keuangan pada posisi yang baik karena memenuhi ketentuan standar ketetapan rasio Bank Indonesia.

Hasil analisis rasio keuangan perbankan pada analisis rasio rentabilitas, untuk NPM walaupun meningkat setiap tahunnya, namun rasio selama tiga tahun jauh dibawah rata-rata sehingga dikategorikan tidak baik, untuk rasio ROE selama tiga tahun dibawah rata-rata sehingga dikategorikan kurang baik, dan untuk ROA NITA menunjukkan kondisi kinerja keuangan pada posisi yang cukup baik karena cukup memenuhi ketentuan standar ketetapan rasio Bank Indonesia.

Kata kunci : rasio keuangan, kinerja keuangan

A. PENDAHULUAN

Kemajuan perekonomian suatu negara sangatlah dipengaruhi oleh aktivitas ekonomi di negara tersebut. Semua aktivitas merupakan roda penggerak kegiatan ekonomi yang sangatlah penting peranannya. Salah satu contoh dari perkembangan pembangunan Indonesia adalah dibidang perbankan. Seperti kita ketahui hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank.

Untuk menilai baik atau buruknya kesehatan suatu bank dapat dilihat dari kinerja keuangan bank tersebut. Kinerja keuangan merupakan hal penting yang harus dicapai oleh suatu bank, karena kinerja keuangan merupakangambaran dari hasil ekonomi yang telah dicapai oleh perusahaan perbankan pada

periode tertentu melalui aktivitas-aktivitas bank untuk menghasilkan keuntungan secara efisien dan efektif.

Kinerja keuangan suatu bank dapat dinilai dengan menganalisa dan mengevaluasi laporan keuangannya, yang terdiri dari neraca dan laporan laba rugi dengan pengukuran menggunakan teknik analisis rasio. Rasio merupakan suatu pengukuran yang digunakan untuk menganalisis laporan keuangan suatu perusahaan, baik perbankan maupun perusahaan non-bank. Dengan menggunakan alat analisa yang berupa rasio keuangan.

Pengukuran kinerja keuangan sangat diperlukan seiring dengan tingkat persaingan dunia bisnis perbankan yang semakin tinggi dengan berbagai produk perbankan yang lebih disukai

masyarakat. Pentingnya pengukuran kinerja keuangan juga sebagai sarana dalam rangka memperbaiki kegiatan operasional sehingga bank dapat mengalami pertumbuhan.

Salah satu lembaga keuangan perbankan yang berkembang saat ini adalah PT Bank Rakyat Indonesia (persero) Tbk. PT Bank Rakyat Indonesia (persero) Tbk adalah salah satu bank milik pemerintah yang terbesar di Indonesia serta bank yang melakukan kegiatan usahanya secara konvensional dan atau menjalankan kegiatan usahanya berdasarkan prinsip syariah. PT Bank Rakyat Indonesia (persero) Tbk yang didirikan sejak tahun 1895 yang mendasarkan dirinya kepada pelayanan kepada masyarakat kecil sampai dengan sekarang tetap konsisten, yaitu dengan fokus pemberian fasilitas kredit kepada golongan pengusaha kecil.

Menjadikan PT Bank Rakyat Indonesia (persero) Tbk sebagai salah satu dari lima bank terbesar dalam aset dan keuntungan, diperlukan pengelolaan manajemen perbankan yang baik, didukung sumber daya yang profesional. Aset yang besar dan keuntungan yang tinggi adalah bagian dari kesuksesan yang dicapai perusahaan pada umumnya yang sering disebut sebagai bagian dari kinerja keuangan.

Dalam hal penilaian kinerja keuangan, sudah merupakan kewajiban setiap perusahaan perbankan untuk membuat dan melaporkan laporan keuangan perusahaannya pada suatu periode tertentu. Hal yang dilaporkan kemudian dianalisis sehingga dapat diketahui kondisi dan posisi kesehatan suatu bank. Tingkat kesehatan bank adalah nilai yang harus dipertahankan oleh setiap bank, karena baik buruknya suatu bank

maka akan mempengaruhi kepercayaan nasabah terhadap bank yang bersangkutan.

A.2 Rumusan Masalah

Bedasarkan uraian yang terdapat dalam latar belakang masalah, maka penulis menetapkan rumusan masalah dalam penelitian ini adalah bagaimana perhitungan rasio keuangan perbankan dalam mengukur kinerja keuangan Ban ( Studi Kasus PT. Bank Rakyat Indonesia Agroniaga, Tbk.

Periode 2017-2019) ?

A.3 Tujuan

Tujuan penelitian yang diharapkan adalah untuk mendeskripsikan kinerja keuangan Bank berdasarkan hasil analisis rasio keuangan perbankan dari tahun 2017-2019.

B. Landasan Teori

B.1 Analisis Rasio Keuangan

Rasio keuangan merupakan suatu alat yang banyak digunak oleh para analisis untuk menganalisis kondisi perusahaan pada periode tahun tertentu. Raio keuangan sendiri memilki definisi sebagai berikut ; Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Teknik ini sangat lazim digunakan oleh para analisis keuangan. Rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi keuangan perusahaan. Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos lainnya. Dengan penyederhanaan ini kita dapat menilai secara cepat hubungan antar pos dan dapat

membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian (Harahap, 2011: 297).

Macam-macam rasio keuangan perbankan:

1. Rasio Likuiditas Bank a). Quick Ratio (QR)

Quick Ratio dirumuskan sebagai berikut:

QR= Cash Assets

x100%

Total Deposit

b). Assets to Loan Ratio

Assets to Loan Ratio dirumuskan sebagai berikut:

ALR = Total Loans

x100%

Total Assets

2. Rasio Solvabilitas Bank a). Primary Ratio (PR)

Primary Ratio dirumuskan sebagai berikut:

PR = Equity Ratio x100%

Total Assets

b). Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) terbagi menjadi 2 bagian yaitu ;

1. Capital Adequacy Ratio 1 (CAR 1) 2. Capital Adequacy Ratio 2 (CAR 2) CAR 2 dirumuskan sebagai berikut:

CAR 2=

Equity Capital –

Fixed Assets x100%

Total Loans + Securities

- Capital Adequacy Ratio (CAR ) CAR dirumuskan sebagai berikut:

CAR=

Equity Capital

x100%

Total Loans + Securities

3. Rasio Rentabilitas Bank a). Net Profit Margin (NPM)

Net Profit Margin dirumuskan sebagai berikut:

NPM = Net Income

x100%

Operating Income

b). Return on Equity Capital

Return on Equity Capital dirumuskan sebagai berikut:

ROE = Net Income

x100%

Equity Capital

c). Return on Total Assets (ROA) - Net Income Total Assets

Net Income Total Assets dirumuskan sebagai berikut:

ROA = Net Income

x100%

Total Assets

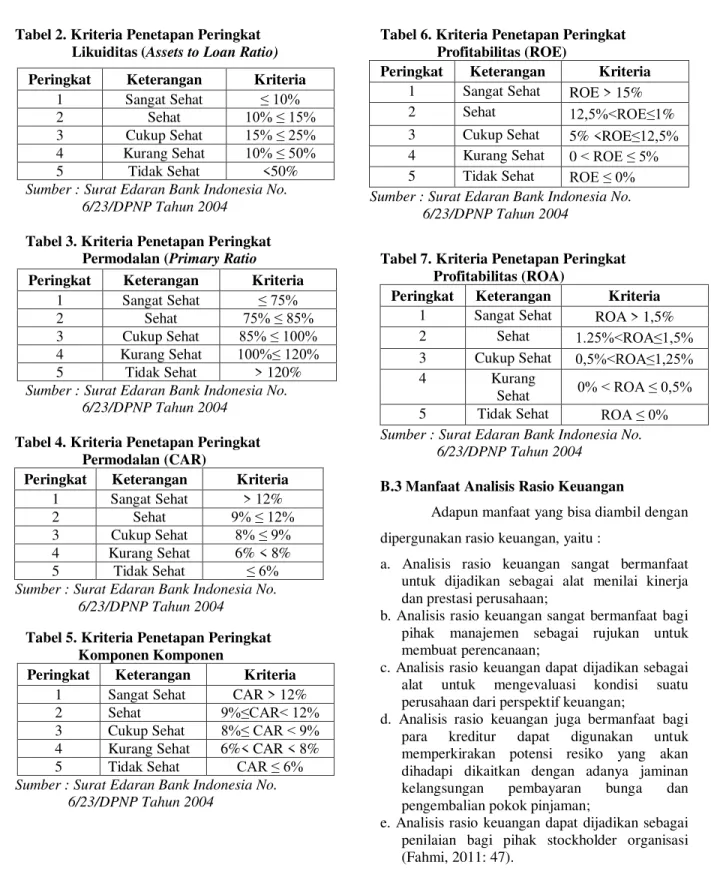

B.2 Kriteria Bank Sehat Menurut Bank Indonesia

Adapun kriteria bank sehat menurut bank indonesia dengan 7 (Tujuh) indikator untuk menilai tingkat kesehatan pada bank adalah sebagai berikut :

Tabel 1. Kriteria Penetapan Peringkat Likuiditas (Quick Ratio)

Sumber : Surat Edaran Bank Indonesia No.

6/23/DPNP Tahun 2004

Peringkat Keterangan Kriteria 1 Sangat Sehat NPM ≥ 100%

2 Sehat 81%≤NPM<10%

3 Cukup Sehat 66%≤ NPM < 81%

4 Kurang Sehat 51%≤ NPM < 66%

5 Tidak Sehat NPM < 51%

Tabel 2. Kriteria Penetapan Peringkat Likuiditas (Assets to Loan Ratio)

Sumber : Surat Edaran Bank Indonesia No.

6/23/DPNP Tahun 2004

Tabel 3. Kriteria Penetapan Peringkat Permodalan (Primary Ratio

Sumber : Surat Edaran Bank Indonesia No.

6/23/DPNP Tahun 2004

Tabel 4. Kriteria Penetapan Peringkat Permodalan (CAR)

Peringkat Keterangan Kriteria 1 Sangat Sehat > 12%

2 Sehat 9% ≤ 12%

3 Cukup Sehat 8% ≤ 9%

4 Kurang Sehat 6% < 8%

5 Tidak Sehat ≤ 6%

Sumber : Surat Edaran Bank Indonesia No.

6/23/DPNP Tahun 2004

Tabel 5. Kriteria Penetapan Peringkat Komponen Komponen

Peringkat Keterangan Kriteria 1 Sangat Sehat CAR > 12%

2 Sehat 9%≤CAR< 12%

3 Cukup Sehat 8%≤ CAR < 9%

4 Kurang Sehat 6%< CAR < 8%

5 Tidak Sehat CAR ≤ 6%

Sumber : Surat Edaran Bank Indonesia No.

6/23/DPNP Tahun 2004

Tabel 6. Kriteria Penetapan Peringkat Profitabilitas (ROE)

Peringkat Keterangan Kriteria 1 Sangat Sehat ROE > 15%

2 Sehat 12,5%<ROE≤1%

3 Cukup Sehat 5% <ROE≤12,5%

4 Kurang Sehat 0 < ROE ≤ 5%

5 Tidak Sehat ROE ≤ 0%

Sumber : Surat Edaran Bank Indonesia No.

6/23/DPNP Tahun 2004

Tabel 7. Kriteria Penetapan Peringkat Profitabilitas (ROA)

Peringkat Keterangan Kriteria 1 Sangat Sehat ROA > 1,5%

2 Sehat 1.25%<ROA≤1,5%

3 Cukup Sehat 0,5%<ROA≤1,25%

4 Kurang

Sehat 0% < ROA ≤ 0,5%

5 Tidak Sehat ROA ≤ 0%

Sumber : Surat Edaran Bank Indonesia No.

6/23/DPNP Tahun 2004

B.3 Manfaat Analisis Rasio Keuangan

Adapun manfaat yang bisa diambil dengan dipergunakan rasio keuangan, yaitu :

a. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan;

b. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan;

c. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan;

d. Analisis rasio keuangan juga bermanfaat bagi para kreditur dapat digunakan untuk memperkirakan potensi resiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman;

e. Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi pihak stockholder organisasi (Fahmi, 2011: 47).

Peringkat Keterangan Kriteria

1 Sangat Sehat ≤ 10%

2 Sehat 10% ≤ 15%

3 Cukup Sehat 15% ≤ 25%

4 Kurang Sehat 10% ≤ 50%

5 Tidak Sehat <50%

Peringkat Keterangan Kriteria

1 Sangat Sehat ≤ 75%

2 Sehat 75% ≤ 85%

3 Cukup Sehat 85% ≤ 100%

4 Kurang Sehat 100%≤ 120%

5 Tidak Sehat > 120%

B.4 Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauhmana suatu perusahaan telah melaksanakan dengan menggunakan aturanaturan pelaksanaan keuangan secara baik dan benar. Adapun tahap-tahap dalam menganalisis kinerja keuangan perusahaan. Ada lima (5) tahap dalam menganalisis kinerja keuangan suatu perusahaan secara umum, yaitu : 1. Melakukan review terhadap data laporan

keuangan Review disini dilakukan dengan tujuan agar laporan keuangan yang sudah di buat tersebut sesuai dengan penerapan kaidah- kaidah yang berlaku umum dalam dunia akuntansi, sehingga dengan demikian hasil laporan keuangan tersebut dapat dipertanggungjawabkan.

2. Melakukan perhitungan Penerapan metode perhitungan di sini adalah disesuaikan dengan kondisi dan permasalahan yang sedang dilakukan sehingga hasil dari perhitungan tersebut akan memberikan suatu kesimpulan sesuai dengan analisis yang diinginkan.

3. Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh. Dari hasil hitungan yang sudah diperoleh tersebut kemudian dilakukan perbandingan dengan hasil hitungan dari berbagai perusahaan lain.

Metode yang paling umum dipergunakan untuk melakukan perbandingan ini ada dua, yaitu : a. Time series analysis, yaitu membandingkan secara antarwaktu atau periode, dengan tujuan itu nantinya akan terlihat secara grafik.

b. Cross sectional approach, yaitu melakukan perbandingan terhadap hasil hitungan rasio-rasio yang telah dilakukan antara satu perusahaan dan perusahaan lainnya dalam ruang lingkup yang sejenis yang dilakukan secara bersamaan.

Dari hasil penggunaan kedua metode ini diharapkan nantinya akan dapat dibuat satu kesimpulan yang menyatakan posisi perusahaan tersebut berada dalam kondisi sangat baik, baik, sedang/normal, tidak baik, dan sangat tidak baik.

4. Melakukan penafsiran (interpretasi) terhadap berbagai permasalahan yang ditemukan. Pada tahap ini analisis melihat kinerja keuangan perusahaan adalah setelah dilakukan ketiga tahap tersebut selanjutnya dilakukan penafsiran untuk melihat apa-apa saja permasalahan dan kendala-kendala yang dialami perusahaan tersebut.

5. Mencari dan memberikan pemecahan masalah (solution) terhadap berbagai permasalahan yang ditemukan. Pada tahap terakhir ini setelah ditemukan berbagai permasalahan yang dihadapi maka dicarikan solusi guna memberikan suatu input atau masukan agar apa yang menjadi kendala dan hambatan selama ini dapat terselesaikan (Fahmi, 2011: 2).

Dapat disimpulkan bahwa kinerja keuangan merupakan suatu analisis yang telah dilakukan untuk mengetahui sejauhmana perusahaan melaksanakan aturan- aturan dalam manajemen perusahaan yang baik dan benar.

C. METODE PENELITIAN

Penelitian ini menggunakan tipe penelitian Deskriptif dengan pendekatan Kuantitatif. Dalam hal ini data yang digunakan sebagai penganalisian adalah data laporan keuangan neraca dan laporan laba rugi dengan cara melakukan review data laporan, melakukan perhitungan, membandingkan atau mengukur, menginterpretasi dan mengaplikasikannya dalam hasil-hasil penelitian.

Teknik yang digunakan adalah dengan menggunakan rasio-rasio yang berkaitan dengan analisis rasio likuiditas, solvabilitas dan rentabilitas.

Sumber data yang digunakan adalah data sekunder. Data sekunder adalah sumber data penelitian yang dikumpulkan atau diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain), berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.

Dalam hal ini yaitu data dari laporan keuangan yang diperoleh dari situs resmi PT. Bank Rakyat Indonesia Agroniaga Tbk., periode 2017 sampai dengan 2019.

D. HASIL DAN PEMBAHASAN

Berdasarkan data laporan keuangan yang tersaji dalam Laporan Posisi Keuangan Interim, Laporan Laba Rugi dan penghasilan komprehensif lain interim dari tahun 2017 sampai dengan 2019, maka selanjutnya akan disajikan perhitungan rasio likuiditas, solvabilitas dan rentabilitas dengan 7 (Tujuh) indikatoruntuk menilai tingkat kesehatan pada PT. Bank Rakyat Indonesia Agroniaga Tbk.

D.1 Rasio Likuiditas Bank D.1.1 Quick Ratio

Quick Ratio (Rasio Lancar) dipergunakan untuk mengukur kemampuan bank dalam memenuhi kewajibannya terhadap para deposan (pemilik simpanan, giro, tabunagn dan deposan) dengan harta yang paling likuid yang dimiliki oleh bank.

Tabel 8. Perkembangan Quick Ratio

Tahun Rasio Pertumbuhan

2017 6,65%

2018 12,72% 6,07%

2019 7,45% -5,27%

Sumber: Data diolah, 2020

Berdasarkan tabel 8.dapat diketahui bahwa quick ratio PT. Bank Rakyat Indonesia Agroniaga Tbk tahun 2017 menunjukkannilai sebesar6,65%

artinya bank mampu untuk membayar kembali simpanan sebesar 6,65% dari total simpanan yang dimiliki oleh para deposan, kemudian pada tahun 2018 naik sebesar 6,07%menjadi 12,72%,yaitu adanya peningkatan pada Cash Assets sebesar Rp.

1.470.910.850 dan Total Deposit juga mengalami peningkatan sebesar Rp. 5.645.257.342, namun mengalami penurunan pada tahun 2019 sebesar 5,27%sehingga quick ratio PT. Bank Rakyat Indonesia Agroniaga Tbk pada tahun 2019 menjadi 7,45%.Penurunan tersebut disebabkan karena pada tahun 2019 cash assets mengalami penurunan sebesar Rp 973.894.387 dan total deposit juga mengalami penurunan menjadi sebesar Rp 293.765.108.

Perkembangan quick ratio PT. Bank Rakyat Indonesia Agroniaga Tbk selama 3 tahun berfluktuasi dengan rata-rata 8,94%, hal ini membuktikan bahwa kinerja keuangan PT. Bank Rakyat Indonesia Agroniaga Tbk dengan indikator quick ratio selama 3 tahun inimeskipun berfluktuasi, namun dapat dikatakan pada posisi sangat sehat karena mencapai lebih dari standar penilaian kesehatan yang ditetapkan BI yaitu Quick Rasio ≤ 10%.

D.1.2 Assets to Loan Ratio

Assets to Loan Ratio merupakan rasio yang digunakan untuk mengukur tingkat likuiditas bank dalam memenuhi kredit yang diajukan dengan menggunakan total aset yang dimiliki bank.

Tabel 9. Perkembangan Assets to Loan Ratio Tahun Rasio Pertumbuhan

2017 67,28% -

2018 67,22% -0,06%

2019 70,98% 3,76%

Sumber: Data diolah, 2020

Tabel 9. yang menjadi tahun dasar yakni tahun 2017, pada tahun 2017 Assets to Loan Ratio sebesar 67,28%, yang berarti PT Bank Rakyat Indonesia Agroniaga Tbk mampu memenuhi permintaan kredit nasabah dengan aset bank yang tersediayaitu sebesar Rp 16.322.593.372.Pada tahun 2018terjadi penurunan menjadi 67,22%,yang berarti bahwa besar pemintaan kredit yang diberikan semakin menurun sebesar 0,06%.Sedangkan untuk tahun 2019 mengalami peningkatan menjadi 70,98%, yang berarti bahwa besar pemintaan kredit yang diberikan semakin meningkat sebesar 3,76%. Perkembangan Assets to Loan Ratio PT Bank Rakyat Indonesia Agroniaga Tbk selama 3 tahun berfluktuasi dengan rata-rata 68,49%, meskipun berfluktuasi, namun dapat dikatakan pada posisi sangat sehat karena mencapai lebih dari standar penilaian kesehatan yang ditetapkan BI yaitu ≤ 75%.

D.2 Rasio Solvabilitas Bank D.2.1 Primary Ratio

Primary Ratio merupakan suatu alat ukur untuk menunjukkan kemampuan suatu perusahaan untuk memenuhi suatu kewajibannya atau bisa disebut modal.

Tabel 10. Perkembangan Primary Ratio Tahun Rasio Pertumbuhan

2017 19,06% -

2018 18,98% -0,08%

2019 19,41% 0,43%

Sumber: Data diolah, 2020

Tahun 2017 besarnya primary ratio adalah 19,06%, artinya total aset dapat dijamin oleh total modal sebesar Rp.19,06,- kemudian menurun pada tahun 2018 sebesar 0,08% menjadi 18,98% yang artinya setiap rupiah total aset dijamin oleh total modal sebesar Rp.18,98,-. Tahun 2019 primary ratio meningkat sebesar 0,43% menjadi 19,41%, setiap rupiah total aset pada tahun 2019 dijamin oleh total modal sebesar Rp. 19,41,-.

Perkembangan Primary Ratio pada PT Bank Rakyat Indonesia Agroniaga Tbk selama 3 tahunberfluktuasi dengan rata-rata 19,15%., meskipun berfluktuasi, namun dapat dikatakan pada posisi sangat sehat karena mencapai lebih dari standar penilaian kesehatan yang ditetapkan BI yaitu > 12%.

D.2.2 Capital Adequacy Ratio

Dalam setiap pelaporan keuangan perbankan di Indonesia dipastikan ada laporan perhitungan Kewajiban Penyediaan Modal Minimum (KPMM) yang merupakan indikator tingkat kehati-hatian bank dalam mengelola dananya. Berdasarkan keputusan Bank Indonesia saat ini minimal KPMM sebesar 8% istilah KPMM disebut juga dengan CAR, semakin besar rasio CAR maka semakin aman dana yang diperoleh dari deposan pada bank yang bersangkutan.

Tabel 11. Perkembangan Capital Adequacy Ratio

Tahun

Rasio Pertumbuhan CAR 2 CAR CAR 2 CAR

2017 23% 25% - -

2018 24% 25% 1% -

2019 23% 24% -1% -1%

Sumber: Data diolah, 2020

Tahun 2017 nilai Capital Adequacy Ratio 2 (CAR 2) sebesar 23%, sedangkan Capital Adequacy Ratio (CAR) sebesar 25%. Terjadi peningkatan untuk tahun 2018 menjadi 24% untuk CAR 2 dan 25% untuk CAR. Sedangkan pada tahun 2019 mengalami penurunan nilai rasio CAR 2 smenjadi 23% dan CARmengalami peningkatan menjadi 24%.

Perkembangan Capital Adequacy Ratio PT.

Bank Rakyat Indonesia Agroniaga Tbkdapat dikatakan pada posisi yang sehat karena mencapai dari standar penilaian kesehatan yang ditetapkan BI yaitu 20% ≤ 25%

D.3 Rasio Rentabilitas Bank D.3.1 Net Profit Margin

Net Profit Margin (NPM) merupakan rasio likuiditas berupa perbandingan antara laba bersih yang dihasilkan dengan pendapatan operasioanl yang diperoleh bank. Semakin tinggi rasio ini, maka semakin tinggi pula tingkat likuiditasnya atau semakin tinggi kemampuan bank dalam menghasilkan laba.

Tabel 12. Perkembangan Net Profit Margin Tahun Rasio Pertumbuhan

2017 10,79%, -

2018 11.91% 1,12%

2019 12,04% 0,13%

Sumber: Data diolah, 2020

Berdasarkan tabel 12. Net Profit Margin (NPM) tahun 2017-2018 mengalami peningkatan, dimana tahun 2017 Net Profit Margin (NPM) sebesar 10,79%,yang berarti laba bersih yang dihasilkan oleh manajemen bank adalah sebesar 10,79% dari total pendapatan operasional dengan

laba rugi tahun berjalan, begitu juga untuk tahun- tahun berikutnya.

Perkembangan NPM mengalami peningkatan setiap tahunnya dengan rata-rata nilai NPM selama 3 tahun yaitu 11,58%. Meskipun mengalami peningkatan selama 3, namun nilai NPM ini dikategorikan tidak sehat, karena memenuhi standar penilaian kesehatan BI yang tidak sehat yaitu NPM < 51% Artinya PT. Bank Rakyat Indonesia Agroniaga Tbk belum mampu mengelola beban-beban yang ada, sehingga laba bersih yang diperoleh hanya sedikit.

D.3.2 Return on Equity Capital atau ROE Return On Equity (ROE) adalah perbandingan antara laba bersih bank setelah pajak dengan modal sendiri. ROE mengindikasikan kemampuan modal inti untuk menghasilkan laba bagi perusahaan dalam bentuk prosentase.

Tabel 13. Perkembangan Return on Equity Capital atau ROE

Tahun Rasio Pertumbuhan

2017 4,52% -

2018 4,62% 0,10%

2019 1,37% -3,25%

Sumber: Data diolah, 2020

Berdasarkan tabel 13. dapat dilihat bahwa ROE tiap tahunnya mengalami berfluktuatif, tahun 2017 ROE sebesar 4,52%yang berarti bahwa laba bersih yang dihasilkan oleh manajemen PT. Bank Rakyat Indonesia Agroniaga Tbk dari modal inti yang dimiliki. Tahun 2018 nilai ROE mengalami peningkatan 0,10% sehingga menjadi 4,62%.

Penurunan yang signifikan terjadi pada tahun 2019 yaitu sebesar 4,6% menjadi 1,37%penurunan ini disebabkan karena ekuitas bank sedikit meningkat, namun terjadi penurunan laba yang cukup drastis,

204.212.623 menjadi Rp. 61.108.042., hal ini disebabkan karena bank masih belum bisa mencetak laba yang besar.

Perkembangan Return on Equity Capital (ROE) PT. Bank Rakyat Indonesia Agroniaga Tbk dalam tiga tahun mengalami fluktuatif, namun ROE menunjukkan pada kategori kurang sehat, karena rasio ini memenuhi standar penilaian kesehatan BI yang Kurang Sehat yaitu 0 < ROE ≤ 5% dengan nilai rata-rata selama 3 tahun 3,50%.

D.3.3 Return on Total Assets atau ROA

ROA Return on Assets merupakan rasio perbandingan antara laba keseluruhan sebelum pajak dengan total aktiva yang dimiliki oleh bank.

Rasio ROA digunakan untuk mengetahui tingkat efisiensi manajemen dalam menghasilkan laba dilihat dari jumlah aset yang dimiliki.

Tabel 14. Perkembangan Return on Total Assets Net Income Total Assets

Tahun Rasio Pertumbuhan

2017 0,86% -

2018 0,88% 0,02%

2019 0,27% -0,61%

Sumber: Data diolah, 2020

Dari tabel 14. diatas diketahui bahwa tingkat ROAuntuk Net Income Total Assets mengalami berfluktuatif, pada tahun 2017 sebesar 0,86%yang berarti manajemen PT Bank Rakyat Indonesia Agroniaga Tbk mampu mendapatkan keuntungan sebesar 0,86% dari total Asetnya.

Tahun 2018 nilai ROA untuk Net Income Total Assets mengalami peningkatan menjadi 0,88%. Sedangkan tahun 2019 nilai ROA mengalami penurunan 0,61% sehingga menjadi 11%, hal ini menunjukkan kurangnya kemampuan manajemen bank dalam mengelola asset untuk

meningkatkan pendapatan. Penurunan ini disebabkan karenasaldo laba yang dialami pada tahun tersebut menurun menjadi Rp. 61.108.042.

Perkembangan ROA untuk Net Income Total Assets mengalami fluktuasi selama 3 tahun, namun ROA masih dikategorikan cukup sehat karena memenuhi standar penilaian kesehatan BI yaitu 0,5% < ROA ≤ 1,25%. Dengan rata-rata nilai ROA selama 3 tahun 0,67%.

E. KESIMPULAN DAN SARAN E.1 Kesimpulan

Tahun 2017, Kondisi keuangan PT. Bank Rakyat Indonesia Agroniaga Tbk, Tbk. tahun 2017 merupakan kondisi keuangan yang dianggap sebagai dasar perkembangan kinerja keuangan untuk tahun berikutnya. Secara umum kinerja keuangan PT. Bank Rakyat Indonesia Agroniaga Tbk sudah menunjukkan kinerja yang berfluktuatif.

a. Rasio Likuiditas PT. Bank Rakyat Indonesia Agroniaga Tbk dengan indikator quick ratio, dan assets to loan ratio diperoleh hasil bahwa kinerja keuangan PT. Bank Rakyat Indonesia Agroniaga Tbk dalam keadaan likuid karena kedua indikator tersebut memenuhi standar ketetapan rasio Bank Indonesia pada posisi sangat sehat.

b. Rasio Solvabilitas PT. Bank Rakyat Indonesia Agroniaga dengan indikator primary ratio, dan Capital Adequacy Ratio secara keseluruhan dari tahun 2017 sampai dengan tahun 2019 dinyatakan solvable karena persentase dari kedua indikator tersebut memenuhi ketentuan standar kesehatan bank.

c. Rasio Rentabilitas PT. Bank Rakyat Indonesia Agroniaga Tbk dengan indikator net profit margin, return on equity dan return on total assets untuk Net Income Total Assets mengalami fluktuasi, kondisi kesehatan bank berada di antara tidak sehat sampai cukup sehat. Untuk NPM yang walaupun meningkat setiap tahunnya, namun rasio selama tiga . d. tahun jauh dibawah rata-rata sehingga

dikategorikan tidak sehat. Begitupun dengan ROE, rasio selama tiga tahun dibawah rata- rata sehingga dikategorikan kurang sehat.

Penurunan yang signifikan terjadi pada tahun 2019 yaitu sebesar 4,6% menjadi 1,37%

penurunan ini disebabkan karena ekuitas bank sedikit meningkat, namun terjadi penurunan laba yang cukup drastis, yaitu pada tahun tersebut menurun dari Rp. 204.212.623 menjadi Rp. 61.108.042. Nilai ROA untuk Net Income Total Assets juga mengalami penurunan pada tahun 2019, yang menunjukkan kurangnya kemampuan manajemen bank dalam mengelola asset untuk meningkatkan pendapatan. Untuk ROA NITA dapat dikatakan cukup sehat memenuhi standar penilaian kesehatan BI.

E.2. Saran

Bank Rakyat Indonesia Agroniagaperlu mengevaluasi kinerja manajemen selama ini, apakah telah bekerja secara efektif atau tidak.

Dilihat dari Net Profit Margin, Pihak manajemen harus segera mengatasi peningkatan, karena rasio ini menunjukkan bahwa efisiensi dan efektifitas kinerja yang tidak sehat, kemudian efektifitas manajemen bank dalam mengelola asetnya untuk

menghasilkan laba menurun, yang ditunjukkan dengan ROE yang dikategorikan kurang sehat. Pihak manajemen harus selalu menjaga kestabilan dan lebih meningkatkan kinerjanya lagi dari masing-masing rasio yang dimiliki agar dapat membuat perusahaan terus berkembang setiap tahunnya. Manajemen juga harus menjaga kepercayaan dari para nasabah yang tinggi pada PT. Bank Rakyat Indonesia Agroniaga Tbk yang yang ditunjukkan dengan memiliki kinerja yang semakin baik dari tahun ke tahun, sehingga pada tahun-tahun berikutnya semakin banyak dan bertambah dana pihak ketiga yang diperoleh PT.

Bank Rakyat Indonesia Agroniaga Tbk DAFTAR PUSTAKA

Kasmir. 2014. Analisis Laporan Keuangan. Jakarta : Rajawali Pers. Kountur, R. 2009. “Metode Penelitian”. Edisi Revisi. Jakarta: Buana Printing.

Manitik, Yunita Irenne. 2013.”Analisis Perbandingan Kinerja Keuangan pada PT Indosat Tbk”. Manado: Jurnal Ekonomi Manajemen Bisnis dan Akuntansi Vol.1,No.3:619-628.

Nurfadilla Ayu Badarulia, 2017. Analisis Kinerja Keuangan Dengan Menggunakan Rasio Likuiditas, Solvabilitas, dan Efisiensi Pada PT. Bank Syariah Mandiri. Skripsi Diterbitkan, Fakultas Ekonomi: UIN Raden Fatah. Palembang.

Otoritas Jasa Keuangan (OJK). “Laporan Publikasi Keuangan Perbankan”, diakses pada tanggal 13 Desember 2020 dari www.ojk.go.id.

Parathon Audri Ayuwardani, Dzulkikom, Devi Farah. 2012.”Analisis Rasio Keuangan Perbankan Sebagai Alat Ukur Kinerja Keuangan Bank”. Malang: Jurnal Ilmu Administrasi