A. Kajian Pustaka

1. Pecking Order Theory (Teori Urutan Pendanaan)

Menurut Myres (1984) dalam Taswan (2010 : 216) mengemukakan bahwa penggunaan laba ditahan lebih disukai disebabkan lebih murah biayanya jika dibandingkan penggunaan sumber dana eksternal. Penggunaan sumber dana eksternal melalui hutang hanya digunakan jika kebutuhan investasi lebih tinggi dari sumber dana internal.

2. Anticipated Income Theory

Menurut John Haslem 1998 dalam Taswan (2010 : 246) Teori ini secara prinsip bahwa bank memungkinkan lebih cocok untuk memberikan kredit jangka panjang dengan skedul pembayaran kembali (angsuran dan bunga) yang telah ditentukan. Skedul pembayaran kembali/angsuran ini akan menyediakan sumber likuiditas untuk memenuhi kebutuhan likuiditas bank. Penggunaan anticipated income theory ini telah mendorong bank untuk menjadi pemberi kredit yang lebih agresif dengan menciptakan kredit angsuran dengan jatuh tempo yang lebih panjang. Kredit ini misalkan kredit untuk bisnis, kredit properti, dan sebagainya dengan jatuh tempo yang lebih panjang.

3. Bank

3.1 Pengertian Bank

Menurut Mia Lasmi Wardiah (2013 : 15) Bank Menurut Undang-Undang RI Nomor 10 Tahun 1998, adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Menurut pasal 1 Undang-Undang No. 4 tahun 2003 tentang Perbankan, bank adalah Bank umum dan Bank Perkreditan Rakyat yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran, sedangkan menurut Global Association of Risk Professionals (GARP) dalam Badan Sertifikasi Manajemen Risiko (BSMR; 2005:A3) dalam Sugiarto (2006:3) Bank adalah suatu lembaga yang memperoleh izin untuk melakukan kegiatan utama menerima deposito, memberikan pinjaman, menerima dan menerbitkan cek.

3.2 Jenis-Jenis Bank

Menurut Taswan (2010 : 8) Jenis – jenis bank sebagai berikut :

1. Berdasarkan UU No. 10 Tahun 1998 tentang perbankan, jenis bank terdiri dari :

a. Bank Umum, yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa lalu lintas pembayaran. Bank umum melaksanakan seluruh fungsi perbankan yaitu menghimpun dana, menempatkan dana dan memperlancar lalu lintas pembayaran giral.

Dalam praktiknya, kegiatan usahanya juga ada yang murni berbasis bunga, murni berbasis syariah dan kombinasi antara konvensional (sistem bunga) dengan syariah

b. Bank Perkereditan Rakyat (BPR) dalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa lalu lintas pembayaran.

Bank ini seperti bank umum, namun wilayah operasinya sangat terbatas di wilayah tertentu misalnya kabupaten saja. BPR tidak dibolehkan mengikuti kliring atau terlibat dalam transaksi giral. Dengan demikian penghimpunan dana hanya boleh dilakukan dalam bentuk tabungan dan deposito. Pelaksanaan kegiatan BPR ada yang berbasis bunga, berbasis syariah.

2. Jenis bank dilihat dari fungsinya, ada beberapa yaitu :

a. Bank Komersial, yaitu bank yang dalam pengumpulan dananya terutama menerima deposito dalam bentuk deposito lancar (giro) dan deposito berjangka dan dalam usahanya terutama memberikan kredit jangka pendek.

b. Bank Pembangunan, yaitu bank yang dalam pengumpulan dananya

mengeluarkan kertas berharga jangka menengah dan jangka panjang dan dalam usahanya terutama memberikan kredit jangka menengah dan panjang di bidang pembangunan. Bank pembangunan di Indonesia terdiri dari Bank Pembangunan Pemerintah, Bank Pembanguna Daerah, Bank Pembanguna Swasta dan Bank Pembanguna Koperasi.

c. Bank Tabungan, yaitu Bank yang dalam pengumpulan dananya terutama menerima deposito dalam bentuk deposito tabungan dan dalam usahanya terutama memperbungakan danaya dalam kertas berharga.

Bank tabungan ini terdiri dari Bank Tabungan Negara, Bank Tabungan Swasta dan Bank Tabungan Koperasi.

3. Jenis bank berdasarkan kepemilikannya

a. Bank Pemerintah Pusat, yaitu bank-bank komersial, bank tabungan atau bank pembangunan yang mayoritas kepemilikannya berada di tangan pemerintah pusat.

b. Bank Pemerintah Daerah, yaitu bank-bank komersial, bank tabungan atau bank pembangunan yang mayoritas kepemilikannya di tangan pemerintah daerah.

c. Bank Swasta Nasional, yaitu bank yang dimilki oleh warga Negara Indonesia.

d. Bank Swasta Asing, yaitu bank yang mayoritas kepemilikannya dimiliki oleh pihak asing.

e. Bank Swasta Campuran, yaitu bank yang dimilki oleh swasta domestik dan swasta asing.

4. Jenis bank berdasarkan kegiatan devisa

a. Bank Devisa, yaitu bank yang memperoleh ijin dari Bank Indonesia untuk menjual, membeli dan menyimpan devisa serta menyelenggarakan lalu lintas pembayaran dengan luar negeri, Contoh : Bank Mandiri, Bank BNI, dan Bank BCA.

b. Bank Non Devisa, yaitu bank yang tidak memperoleh ijin dari Bank Indonesia untuk menjual, membeli dan menyimpan devisa serta menyelenggarakan lalu lintas pembayaran dengan luar negeri. Contoh : Bank BPD tertentu.

5. Jenis bank berdasarkan dominasi pangsa pasarnya

a. Retail Banking, bank yang dalam kegiatannya mayoritas melayani perorangan, usaha kecil dan koperasi. Contoh : BCA, BRI, dan sebagainya.

b. Wholesale Banking, yaitu bank yang mengandalkan nasabah besar atau nasabah korporasi. Contoh Bank BNI sebelum krisis 1997 mayoritas kredit diberikan kepada konglomerat.

3.3. Fungsi Perbankan

Menurut Arhtesa Ade dan Handiman Edia (2009 : 11) Fungsi Perbankan dibedakan menjadi tiga, yaitu :

1. Fungsi Pembangunan ( Development )

Tugas bank sebagai penghimpun dan penyalur dana sangat menunjang pertumbuhan perekonomian Negara. Jika sistem dan kelembagaan industri perbankan baik, perbankan akan sangat bermanfaat bagi pembangunan Indonesia. Pemerintah dan masyarakat membutuhkan dana yang disediakan bank sebagai perantara untuk menggerakkan sektor rill. Pembangunan Negara akan berjalan baik apabila perbankan turut terlibat dalam bentuk pembiayaan yang diperlukan. Dengan demikian, proses penyaluran pembiayaan perbankan harus dilakukan secara aktif, berhati-hati, dan didasarkan pada pengetahuan atau informasi yang tepat mengenai sektor/industri usaha tertentu yang produktif.

2. Fungsi Pelayanan ( Services )

Perbankan adalah jenis perusahaan dengan kegiatan utama berupa pemberian semua jasa yang dibutuhkan nasabahnya baik nasabah penyimpan dana maupun nasabah peminjam dana. Pelayanan yang prima adalah jenis pelayanan yang mampu memberikan harapan yang tertinggi dari nasabah terhadap pelayanan bank tertentu. Dalam persaingan bisnis perbankan yang sangat ketat pada saat ini maka pelayanan prima harus diterapkan ke semua perbankan di Negara kita.

3. Fungsi Transmisi

Fungsi transmisi merupakan kegiatan perbankan yang berkaitan dengan lalu lintas pembayaran dan peredaran uang dengan menciptakan instrument keuangan yang disebut dengan uang giral. Maksud uang giral adalah jenis simpanan dana di bank yang dapat ditarik setiap saat dengan menggunakan cek dan jenis simpanan uang tersebut umumnya dikenal dengan tabungan/simpanan giro.

3.4. Tujuan Perbankan

Tujuan perbankan Indonesia menurut Pasal 3 UU No. 10/1998 tentang Perbankan : ‘’Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pertumbuhan ekonomi, dan stabilitas nasional kearah peningkatan kesejahteraan rakyat banyak’’.

3.5. Sumber-sumber Dana Bank

Menurut Kasmir (2010 : 61) Sumber-sumber dana bank adalah usaha bank dalam memperoleh dana dalam rangka membiayai kegiatan operasinya.

Dana untuk membiayai operasi suatu bank, dapat diperoleh dari berbagai sumber. Sumber dana yang dapat dipilih disesuaikan dengan penggunaan dana. Sumber-sumber dana ada dapat diperoleh dari :

1. Dana yang bersumber dari bank itu sendiri

Secara garis besar dapat disimpulkan pencarian dana yang bersumber dari bank itu sendiri terdiri dari :

a. Setoran modal dari pemegang saham b. Cadangan-cadangan bank

c. Laba bank yang belum dibagi 2. Dana yang berasal dari masyarakat luas

Secara umum kegiatan penghimpunan dana ini dibagi ke dalam 3 jenis, yaitu :

a. Simpanan Giro b. Simpanan Tabungan c. Simpanan Deposito

3. Dana yang bersumber dari lembaga lain

Perolehan dana dari sumber ini antara lain dapat diperoleh dari : a. Kredit likuiditas dari Bank Indonesia

b. Pinjaman antar Bank

c. Pinjaman dari bank-bank luar negeri d. Surat Berharga Pasar Uang ( SBPU ).

3.6. Fungsi Modal Bank

Menurut Tawan ( 2010 : 214 ) Fungsi modal bagi bank adalah :

a. Untuk melindungi deposan dengan menangkal semua kerugian usaha perbankan sebagai akibat salah satu risiko usaha perbankan misalnya terjadi likuidasi bank.

b. Untuk meningkatkan kepercayaan masyarakat berkenaan dengan kemampuan bank untuk memenuhi kewajiban yang telah jatuh tempo dan memberikan keyakinan mengenai kelanjutan operasi bank meskipun terjadi kerugian

c. Untuk membiayai kebutuhan aktiva tetap seperti gedung, peralatan.

d. Untuk memenuhi regulasi permodalan yang sehat.

4. Laporan Keuangan Bank

Laporan keuangan bank dimaksudkan untuk memberikan informasi berkala mengenai kondisi bank secara menyeluruh, termasuk perkembangan usaha dan kinerja bank. Seluruh informasi tersebut diharapkan dapat meningkatkan transparansi kondisi keuangan bank kepada publik dan menjaga kepercayaan masyarakat terhadap lembaga perbankan. Laporan keuangan disusun sebagai bentuk pertanggungjawaban manajemen terhadap pihak-pihak yang berkepentingan dengan kinerja bank yang dicapai selama periode tertentu.

5. Capital Adequacy Ratio (CAR)

Wardiah Lasmi (2013 : 295) Capital Adequacy Ratio CAR adalah rasio kecukupan modal bank atau kemampuan bank dalam permodalan yang ada untuk menutup kemungkinan kerugian dalam perkreditan atau perdagangan surat-surat berharga, sedangkan menurut Dendawijaya Lukman (2009 : 121) Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit,penyertaan,surat berharga,tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang).

6. Non Performing Loan (NPL)

Menurut Riyadi,Slamet (2006 : 161) Non Performing Loan (NPL) merupakan salah satu rasio keuangan yang mencerminkan rasio kredit. NPL didefinisikan sebagai pinjaman yang mengalami kesulitan pelunasan atau sering disebut kredit macet pada bank. Besarnya NPL yang diperbolehkan Bank Indonesia saat ini adalah maksimal 5%. Menurut Rahim, Irpa (2008) Semakin tinggi tingkal NPL menunjukkan bahwa bank tidak professional dalam pengelolaan kreditnya sehingga sehingga bank mengalami kredit macet yang akhirnya akan berdampak pada kerugian bank

7. Loan to Deposit Ratio (LDR)

Dendawijaya,Lukman (2009 : 122) Loan to Deposit Ratio (LDR) merupakan ukuran kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditas. LDR menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun bank. Berdasarkan ketentuan Bank Indonesia, sebuah bank dikatakan sehat bila rasio LDR berkisar antara 85% ≤ LDR ≤ 110%.

8. Return On Equity (ROE)

Return On Equity (ROE) adalah rasio profitabilitas untuk menilai kemampuan manajemen bank dalam mengelola modal yang tersedia untuk mendapatkan net income. Dendawijaya Lukman (2009 : 118-119) rasio ROE merupakan indikator yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran dividen. Kenaikan dalam rasio ini berarti terajadi kenaikan laba bersih bank.

9. Penelitian Terdahulu

Profitabilitas merupakan bagian yang penting dalam perusahaan. Melalui profitabilitas, perusahaan dapat mengukur kemampuannya dalam menghasilkan laba melalui aset yang dimiliki. Melalui profitabilitas, perusahaan dapat menjaga kelangsungan hidup serta dapat mengembangkan kemampuan usaha ke depan. Perbaikan efisiensi kinerja yang lebih tinggi yang dalam kaitan pengembangan dari sektor keuangan mendukung efisiensi keuntungan bank.

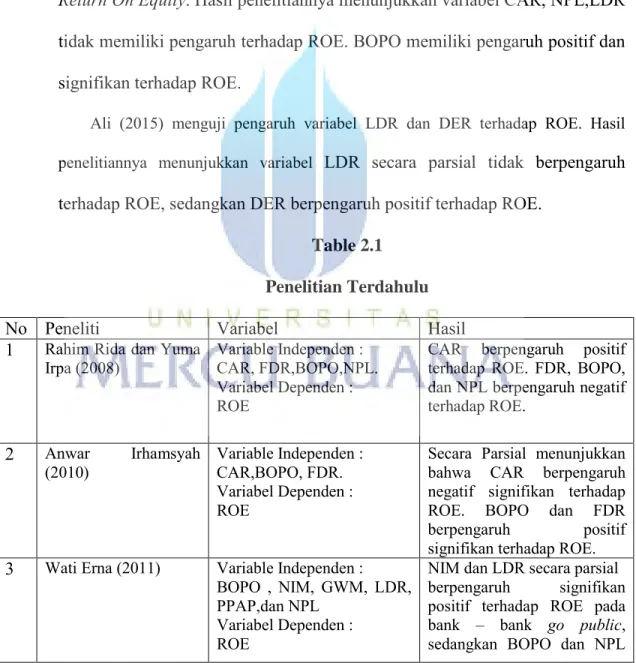

Rida dan Irpa (2008) meneliti pengaruh CAR, FDR, BOPO, NPL terhadap ROE. Hasil penelitiannya menunjukka bahwa CAR berpengaruh positif dan signifikan terhadap ROE. FDR, BOPO, dan NPL berpengaruh negatif dan signifikan terhadap ROE.

Irhamsyah (2010) meneliti pengaruh CAR, BOPO, FDR terhadap ROE.

Hasil penelitian ini menunjukkan bahwa secara Parsial menunjukkan bahwa CAR berpengaruh negatif signifikan terhadap ROE. BOPO dan FDR berpengaruh positif signifikan terhadap ROE.

Erna Wati (2011) menguji apakah variabel BOPO, NIM, GWM, LDR, PPAP, DAN NPL terhadap ROE pada bank go public dan bank non go public di Indonesia periode 2007-2009. Hasil dari penelitian berdasarkan hasil uji t diketahu bahwa NIM dan LDR berpengaruh positif signifikan terhadap ROE, variabel BOPO dan NPL berpengaruh negatif signifikan terhadap ROE,

sedangkan variabel GWM berpengaruh negatif dan tidak signifikan terhadap ROE, dan PPAP berpengaruh positif dan tidak signifikan terhadap ROE.

Sufian (2011) menguji pengaruh LNTA (size), LLP/TL (credit risk), NII/TA (non interest income over total assets), NIE/TA (efficiency), LNDEPO (log of total deposits), dan EQASS (bank capitalization) terhadap Return On Equity . Hasil penelitiannya menunjukkan Variabel LLP/TL, LNTA dan EQASS berpengaruh positif dan signifikan terhadap ROE, sedangkan NIE/TA berpengaruh negatif dan signifikan terhadap ROE.

Damayanti (2012) menguji pengaruh variabel Size,CAR, Pertumbuhan Deposito dan LDR terhadap Return On Equity. Hasil analisisnya menunjukkan bahwa Size dan CAR berpengaruh positif dan signifikan terhadap ROE, sedangkan Pertumbuhan Deposito dan LDR tidak berpengaruh positif dan tidak signifikan terhadap ROE.

Nurmala Sari Daulay (2012) menguji pengaruh variabel CAR,NPL,LDR terhadap Return On Equity (ROE). Dari hasil analisis menunjukkan bahwa data CAR,NPL secara parsial berpengaruh negatif dan signifikan terhadap ROE sedangkan LDR berpengaruh negatif dan tidak signifikan terhadap ROE.

Anindita Dani Permatasari (2012) menganalisis pengaruh CAR, LDR, NIM, NPL, BOPO, GWM, dan Institutional Owership terhadap Profitabilitas Return On Equity (ROE) pada bank umum konvensional go public di Indonesia. Hasil dari penelitian ini menunjukkan Loan to Deposit Ratio

berpengaruh terhadap ROE. Variabel CAR, BOPO, dan Institutional Ownership berpengaruh negatif dan signifikan terhadap Return On Equity (ROE), sedangkan NIM berpengaruh positif dan signifikan terhadap Return On Equity (ROE).

Dewi (2014) menguji pengaruh variabel CAR,NPL,LDR,BOPO terhadap Return On Equity. Hasil penelitiannya menunjukkan variabel CAR, NPL,LDR tidak memiliki pengaruh terhadap ROE. BOPO memiliki pengaruh positif dan signifikan terhadap ROE.

Ali (2015) menguji pengaruh variabel LDR dan DER terhadap ROE. Hasil penelitiannya menunjukkan variabel LDR secara parsial tidak berpengaruh terhadap ROE, sedangkan DER berpengaruh positif terhadap ROE.

Table 2.1 Penelitian Terdahulu

No Peneliti Variabel Hasil

1 Rahim Rida dan Yuma

Irpa (2008) Variable Independen : CAR, FDR,BOPO,NPL.

Variabel Dependen : ROE

CAR berpengaruh positif terhadap ROE. FDR, BOPO, dan NPL berpengaruh negatif terhadap ROE.

2 Anwar Irhamsyah

(2010) Variable Independen : CAR,BOPO, FDR.

Variabel Dependen : ROE

Secara Parsial menunjukkan bahwa CAR berpengaruh negatif signifikan terhadap ROE. BOPO dan FDR berpengaruh positif signifikan terhadap ROE.

3 Wati Erna (2011) Variable Independen : BOPO , NIM, GWM, LDR, PPAP,dan NPL

Variabel Dependen : ROE

NIM dan LDR secara parsial berpengaruh signifikan positif terhadap ROE pada bank – bank go public, sedangkan BOPO dan NPL

berpengaruh signifikan negatif. Pada bank – bank non go public, variabel NIM dan LDR berpengaruh positif dan signifikan terhadap ROE,

sedangkan BOPO

berpengaruh negatif. GWM dan PPAP tidak berpengaruh terhadap ROE bank go public maupun non go public 4 Fadzlan Sufian (2011) Variable Independen :

LNTA (size), LLP/TL (credit risk), NII/TA (non interest income over total assets), NIE/TA (efficiency), LNDEPO (log of total deposits), dan EQASS (bank capitalization)

Variabel Dependen : ROE

Variabel LLP/TL, LNTA dan EQASS berpengaruh positif dan signifikan terhadap ROE, sedangkan NIE/TA berpengaruh negatif dan signifikan terhadap ROE.

5 Pupik Damayanti

(2012) Variabel Independen:

SIZE,CAR, Pertumbuhan Deposit, LDR

Variabel Dependen:

ROE

Size,CAR berpengaruh positif signifikan terhadap

ROE, sedangkan

pertumbuhan deposit, LDR tidak berpengaruh positif dan tidak signifikan terhadap ROE.

6 Nurmala Sari Daulay

(2012) Variable Independen : CAR, NPL, dan LDR Variabel Dependen : ROE

CAR, NPL secara parsial berpengaruh negatif signifikan terhadap ROE, LDR berpengaruh negative dan tidak signifikan terhadap ROE.

7 Anindita Dani

Permatasari (2012) Variable Independen : CAR,LDR,NIM,NPL, BOPO,GWM,Institutional Ownership

Variabel Dependen : ROE

Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), dan Giro Wajib Minimum (GWM) tidak berpengaruh terhadap ROE.

Variabel CAR, BOPO, dan Institutional Ownership berpengaruh negatif dan signifikan terhadap Return On Equity (ROE), sedangkan NIM berpengaruh positif dan

8 Sofia Prima Dewi

(2014) Variable Independen : CAR,NPL,LDR,BOPO.

Variabel Dependen : ROE

CAR, NPL, LDR tidak memiliki pengaruh terhadap ROE. BOPO memiliki pengaruh positif dan signifikan terhadap ROE.

9 Shofar Akbar Ali

(2015) Variable Independen : LDR,DER.

Variabel Dependen : ROE

LDR secara parsial tidak berpengaruh terhadap ROE, sedangkan DER berpengaruh positif terhadap ROE.

Sumber : berbagai Jurnal, Skripsi

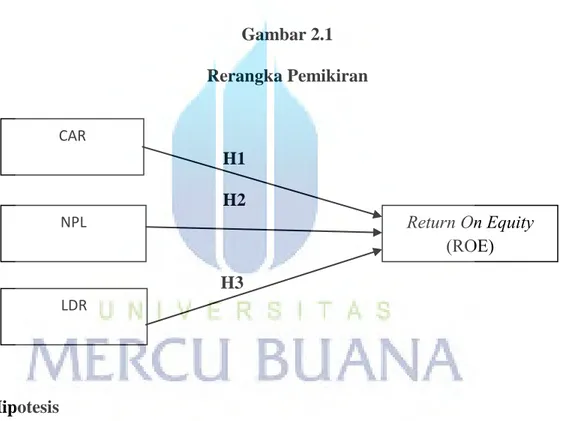

B. Rerangka Pemikiran

1. Pengaruh CAR Terhadap Profitabilitas

Capital Adequacy Ratio adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri bank disamping memperoleh dana dari sumber di luar bank, seperti dana dari masyarakat, pinjaman, dan lain-lain. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian – kerugian bank yang disebabkan oleh aktiva yang beresiko. Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/aktiva produktif yang beresiko. Jika nilai CAR tinggi maka bank tersebut mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar bagi profitabilitas.

Hipotesis 1 : CAR berpengaruh terhadap profitabilitas (ROE).

2. Pengaruh NPL Terhadap Profitabilitas

Non Performing Loan (NPL) atau kredit bermasalah merupakan salah satu indikator kunci untuk menilai kinerja fungsi bank. Salah satu fungsi bank adalah sebagai lembaga intermediari atau penghubung antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana. NPL mencerminkan risiko kredit. Risiko kredit adalah suatu resiko akibat kegagalan atau ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditentukan atau dijadwalkan. Semakin kecil NPL semakin kecil pula resiko kredit yang ditanggung pihak bank. Dengan kata lain, semakin tinggi NPL, akan menurunkan profitabilitas.

Hipotesis 2 : NPL berpengaruh terhadap profitabilitas (ROE).

3. Pengaruh LDR Terhadap Profitabilitas

Rasio LDR merupakan rasio perbandingan antara jumlah dana yang disalurkan ke masyarakat (kredit) dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Rasio ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi LDR menunjukkan semakin tinggi dana yang disalurkan dan semakin rendah LDR menunjukkan

pihak ketiga yang besar maka bank akan mendapatkan pendapatan/laba, sehingga Return On Equity akan meningkat yang akan berpengaruh terhadap kemampuan perusahaan dalam memberikan kredit kepada nasabah mengandalkan dana pihak ketiga.

Hipotesis 3 : LDR berpengaruh terhadap profitabilitas (ROE).

Gambar 2.1 Rerangka Pemikiran

H1 H2

H3

C. Hipotesis

Berdasarkan uraian pengembangan rerangka pemikiran diatas, maka peneliti mengajukan hipotesis sebagai berikut :

H1 : Capital Adequacy Ratio ( CAR ) berpengaruh terhadap Return On Equity.

H2 : Non Performing Loan ( NPL ) berpengaruh terhadap Return On Equity.

H3 : Loan to Deposit Ratio ( LDR ) berpengaruh terhadap Return On Equity.

CAR

NPL

LDR

Return On Equity (ROE)