SKRIPSI

PENGARUH INVESTASI DAERAH, RETRIBUSI DAERAH, DAN BELANJA DAERAH TERHADAP PENDAPATAN

ASLI DAERAH (PAD) PADA KABUPATEN/

KOTA DI SUMATERA UTARA PERIODE 2007-2015

OLEH :

ELVIN KEKELENGENTA B 120503268

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Investasi Daerah, Retribusi Daerah, dan Belanja Daerah terhadap Pendapatan Asli Daerah (PAD) Pada Kabupaten/Kota di Sumatera Utara Periode 2007-2015” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 2016 Yang Membuat Pernyataan,

Nama : Elvin Kekelengenta B

NIM : 120503268

ABSTRAK

PENGARUH INVESTASI DAERAH, RETRIBUSI DAERAH, DAN BELANJA DAERAH TERHADAP PENDAPATAN ASLI

DAERAH (PAD) PADA KABUPATEN/KOTA DI SUMATERA UTARA PERIODE

2007-2015

Penelitian ini bertujuan untuk mengetahui dan menganalisis apakah Investasi Daerah, Retribusi Daerah dan Belanja Daerah berpengaruh secara simultan maupun parsial terhadap Pendapatan Asli Daerah (PAD). Populasi penelitian ini adalah Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

Metode penelitian dalam skripsi ini adalah analisis statistik deskriptif, uji asumsi klasik, dan uji hipotesis. Variabel Independen pada penelitian ini adalah Investasi Daerah, Retribusi Daerah dan Belanja Daerah sedangkan Variabel Dependennya adalah Pendapatan Asli Daerah (PAD) dengan Jumlah populasi penelitian ini sebanyak 33 kabupaten/kota dengan menggunakan purposive sampling diperoleh 9 kabupaten/kota sebagai sampel dari tahun 2007 sampai dengan 2015. Jenis data yang dipakai adalah data sekunder.

Hasil penelitian ini membuktikan bahwa Investasi Daerah, Retribusi Daerah dan Belanja Daerah berpengaruh secara signifikan terhadap Pendapatan Asli Daerah (PAD) pada Kabupaten/Kota di Provinsi Sumatera Utara. Secara parsial variabel Investasi Daerah tidak berpengaruh dan tidak signifikan terhadap Pendapatan Asli Daerah (PAD), Retribusi Daerah dan Belanja Daerah berpengaruh positif dan signifikan terhadap Pendapatan Asli Daerah (PAD), pada Kabupaten/Kota di Provinsi Sumatera Utara.

Kata Kunci : Investasi Daerah, Retribusi Daerah, Belanja Daerah Pendapatan Asli Daerah (PAD)

ABSTRACT

THE INFLUENCE OF REGIONAL INVESTMENT , LEVIES , AND REGIONAL SPENDING ON LOCAL OWN REVENUE ON

DISTRICTS/CITIES IN NORTH SUMATRA PERIOD 2007-2015

The purpose of this research is to find and to analyze whether regional investment , levies and regional spending influential simultaneously and partial against local own revenue .The population of this research is the government of the districts in north sumatra province .

The method of this research is descriptive statistical analysis , classic assumptions test , and hypothesis testing .The independent variable in this research is regional investment , levies and regional spending while the dependent variable is Local Own Revenue population of this research as many as 33 of districts using purposive sampling obtained 9 districts as samples from 2007 to 2015 .The kind of data that is worn is secondary data.

The results of this study proves that regional investment , levies and regional spending significantly affect Local Own Revenue on Districts / Cities in North Sumatra. Partially regional investment has no effect and no significant effect on local own revenue, levies and regional spending has positive and significant effect on local own revenue on District / Cities in North Sumatra.

Keywords : Regional Investment , Levies, Regional Spending, Local Own Revenue

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas segala rahmat serta karunia yang telah diberikan-Nya kepada penulis sehingga penulis dapat menyelesaikan penulisan skripsi dengan judul “Pengaruh Investasi Daerah, Retribusi Daerah, dan Belanja Daerah terhadap Pendapatan Asli Daerah (PAD) Pada Kabupaten/Kota di Sumatera Utara Periode 2007-2015”

ini tujukan sebagai syarat dalam rangka memperoleh gelas Sarjana Ekonomi dari Program S1 Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Sumatera Utara.

Selama masa perkuliahan hingga penulisan skripsi ini, penulis telah banyak mendapatkan bimbingan, nasihat, dorongan dan bantuan baik secara moril maupun materil dari berbagai pihak. Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Ramli, SE., M.S., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs. Hotmal Ja’far, M.M., Ak selaku Ketua Departemen dan Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Iskandar Muda, S.E., M.Si., Ak. selaku Dosen Pembimbing yang telah banyak memberikan bimbingan, waktu, masukan dan dorongan bagi penulis.

5. Bapak Drs. Rustam, M.Si., Ak. dan Bapak Drs. Sucipto, M.M., Ak. selaku Dosen Penguji dan Pembanding yang telah banyak memberikan saran dan masukan bagi penulis.

6. Kedua orang tua penulis, adek penulis, dan pacar penulis yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis. Teman-teman lainnya yang tidak bisa disebutkan satu per satu yang selalu memberikan dukungan dalam pengerjaan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan saran dan kritik yang dapat membangun demi kesempurnaan skripsi ini. Penulis berharap skripsi ini dapat bermanfaat bagi semua pihak.

Medan, 2016

Yang Membuat Pernyataan,

Nama : Elvin Kekelengenta B NIM : 120503268

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 8

1.3. Tujuan Penelitian... 8

1.4. Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1. Tinjauan Teoritis ... 10

2.1.1. Teori Adolf Wagner ... 10

2.1.2. Otonomi Daerah ... 10

2.1.1.1. Dasar Hukum Otonomi Daerah ... 11

2.1.1.2. Pelaksanaan Otonomi Daerah ... 12

2.1.1.3. Tujuan Otonomi Daerah ... 13

2.1.1.4. Prinsip Otonomi Daerah ... 14

2.1.1.5. Asas Otonomi Daerah ... 15

2.1.3. Sumber Pendapatan Daerah ... 16

2.1.4. Pendapatan Asli Daerah (PAD) ... 18

2.1.5. Investasi Daerah ... 24

2.1.6. Retribusi Daerah... 29

2.1.6.1. Defenisi Retribusi Daerah ... 29

2.1.6.2. Golongan Retribusi Daerah ... 30

2.1.6.3. Tarif Retribusi Daerah ... 34

2.1.6.4. Pemungutan Retribusi Daerah ... 35

2.1.7. Belanja Daerah ... 36

2.2. Penelitian Terdahulu ... 40

2.3. Kerangka Konseptual ... 48

2.4. Hipotesis Penelitian ... 49

BAB III METODE PENELITIAN ... 50

3.1. Jenis Penelitian ... 50

3.2. Tempat dan Waktu Penelitian ... 50

3.3. Batasan Operasional Variabel ... 50

3.4. Definisi Operasional Variabel ... 51

3.5. Populasi dan Sampel Penelitian ... 52

3.6. Jenis Data ... 54

3.7. Metode Pengumpulan Data ... 54

3.8. Teknik Analisis Data ... 54

3.8.1. Analisis Deskriptif ... 55

3.8.2. Uji Asumsi Klasik ... 56

3.8.2.1. Uji Normalitas ... 56

3.8.2.2 Uji Multikolinearitas ... 56

3.8.2.3 Uji Heterokedastisitas ... 57

3.8.2.4 Uji Autokorelasi... 58

3.8.3. Pengujian Hipotesis ... 59

3.8.3.1. Uji Signifikansi Simultan (Uji F) ... 59

3.8.3.2 Uji Signifikansi Parsial (Uji t) ... 60

3.8.3.3 Koefisien Determinasi (R2)... 61

BAB IV HASIL DAN PEMBAHASAN... 62

4.1. Data Penelitian ... 62

4.2. Hasil Penelitian ... 62

4.2.1. Analisis Statistik Deskriptif ... 62

4.3. Pengujian Asumsi Klasik ... 64

4.4. Pengujian Hipotesis ... 70

4.5. Pembahasan Hasil Penelitian ... 75

BAB V KESIMPULAN DAN SARAN ... 77

5.1. Kesimpulan ... 77

5.2. Keterbatasan Penelitian ... 79

5.3. Saran ... 79

DAFTAR PUSTAKA ... 81

LAMPIRAN ... 84

DAFTAR TABEL

No. Tabel Judul Halaman 1.1 Rekapitulasi target dan realisasi Pendapatan Asli Daerah

di Kabupaten/Kota di Sumatera Utara Periode 2007-2013

(dalam Jutaan Rupiah) ... 4

2.1 Penelitian Terdahulu ... 45

3.1 Defenisi Operasinal dan Skala Pengukuran Variabel ... 51

3.2 Daftar Populasi dan Sampel ... 53

3.3 Kriteria Autokorelasi Durbin-Watson ... 59

4.1 Statistik Deskriptif ... 63

4.2 Hasil Uji Normalitas ... 65

4.3 Hasil Uji Multikoleniaritas ... 67

4.4 Hasil Uji Autokorelasi ... 69

4.5 Hasil Uji F ... 71

4.6 Hasil Uji t ... 72

4.7 Hasil Analisis Koefisien Determinasi ... 74

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Rata-rata Pendapatan Asli Daerah Kabupaten/Kota

di Sumatera Utara ... 5

2.1 Kerangka Konseptual ... 48

4.1 Histogram ... 65

4.2 Grafik Normal P-Plot ... 66

4.3 Hasil Uji Heterokedastisitas (Scatterplot) ... 68

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Variabel Penelitian Tahun 2007-2015 ... 84

2 Statistik Deskriptif ... 89

3 Pengujian Asumsi Klasik ... 90

4 Pengujian Hipotesis ... 94

BAB I PENDAHULUAN

Latar Belakang

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 telah mengamanatkan diselenggarakan otonomi seluas-luasnya dalam kerangka Negara Kesatuan Republik Indonesia. Pilihan otonomi merupakan jawaban atas masalah yang ditimbulkan dari kecenderungan sentralisasi perencanaan dan pengelolaan sumber daya pembangunan yang terbukti tidak mendorong prakarsa, pengembangan potensi sumber daya manusia dan sumber daya ekonomi setempat serta partisipasi masyarakat. Secara politis, otonomi ini merupakan upaya institusional guna mencegah berbagai bentuk ketimpangan pembangunan antar daerah dan antar wilayah yang terus berlanjut. Secara ekonomi, dengan otonomi diharapkan akan menciptakan stabilitas makro ekonomi dan tercapainya efisiensi kinerja perekonomian dengan asumsi bahwa pembangunan di daerah akan lebih cepat dan ekonomis bila dikerjakan oleh sumber daya manusia dari daerah itu sendiri.

Prinsip pemberian otonomi daerah pada dasarnya untuk membantu pemerintah pusat dalam penyelenggaraan pemerintahan didaerah, titik berat pemberian otonomi daerah diberikan kepada pemerintah daerah, hal ini erat kaitannya dengan pemerintah daerah sebagai penyedia pelayanan kepada masyarakat dan pelaksana pembangunan. Pemerintah daerah dianggap sebagai tingkat pemerintahaan yang paling dekat dengan masyarakat didaerahnya.

Sesuai dengan prinsip otonomi daerah yang nyata, dinamis dan bertanggung jawab, penyelenggaraan pemerintah pusat dan daerah secara bertahap akan semakin banyak dilimpahkan kepada daerah. Dengan semakin meningkatnya kewenangan yang ada pada daerah, peranan keuangan daerah sangat penting karena daerah dituntut untuk dapat lebih aktiv lagi dalam memobilisasi sumber dananya sendiri disamping mengelola dana yang diterima dari pemerintah pusat secara efisien. Untuk itu pemerintah daerah harus dapat menggali potensi daerah guna peningkatan Pendapatan Asli Daerah (PAD) agar pembangunan daerah tetap berjalan. Pendapatan Asli Daerah yang merupakan semua penerimaan diperoleh daerah dari sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan perundang-undangan yang berlaku.

Pendapatan Asli Daerah memiliki peran penting dalam rangka pembiayaan pembangunan di daerah. Berdasarkan pada potensi yang dimiliki masing-masing daerah, peningkatan dalam penerimaan PAD ini akan dapat meningkatkan kemampuan keuangan daerah. Seiring dengan perkembangan perekonomian daerah yang semakin terintegrasi dengan perekonomian nasional dan internasional, maka kemampuan daerah dalam mengoptimalkan pemanfaatan sumber-sumber penerimaan PAD menjadi sangat penting.

Sutrisno (2004) mengatakan :

Pendapatan Asli Daerah adalah suatu pendapatan yang menunjukkan kemampuan suatu daerah untuk menghimpun sumber-sumber dana untuk membiayai kegiatan daerah. Jadi pengertian Pendapatan Asli Daerah dapat dikatakan sebagai pendapatan rutin dari usaha-usaha pemerintah daerah dalam memanfaatkan potensi sumber-sumber keuangan untuk membiayai tugas-tugas dan tanggungjawabnya.

Menurut UU No.33 Tahun 2004 PAD merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi Daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.

Kebijakan keuangan daerah diarahkan untuk meningkatkan pendapatan asli daerah sebagai sumber utama pendapatan daerah yang dapat dipergunakan oleh daerah dalam rnelaksanakan pemerintahan dan pembangunan daerah sesuai dengan kebutuhannya guna memperkecil ketergantungan dalam mendapatkan dana dari pemerintah tingkat atas (subsidi). Dengan demikian usaha peningkatan pendapatan asli daerah seharusnya dilihat dari perspektif yang Iebih luas tidak hanya ditinjau dan segi daerah masing-masing tetapi dalam kaitannya dengan kesatuan perekonomian Indonesia. Pendapatan asli daerah itu sendiri, dianggap sebagai alternatif untuk memperoleh tambahan dana yang dapat digunakan untuk berbagai keperluan pengeluaran yang ditentukan oleh daerah sendiri khususnya keperluan rutin. “Sektor pendapatan daerah memegan peranan yang sangat penting, karena melalui sektor ini dapat dilihat sejauh mana suatu daerah dapat membiayai kegiatan pemerintah dan pembangunan daerah Oleh karena itu peningkatan pendapatan tersebut merupakan hal yang dikehendaki setiap daerah”.

(Mamesa, 1995:30).

Investasi Daerah berarti pembelian dari modal barang yang tidak dikonsumsi tetapi digunakan untuk produksi yang akan datang yang di lakukan di daerah tertentu. Retribusi Daerah menurut UU No. 28 tahun 2009 adalah

Pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan pribadi atau badan. Berbeda dengan pajak pusat seperti Pajak Penghasilan dan Pajak Pertambahan Nilai yang dikelola oleh Direktorat Jendral Pajak, Retribusi yang dapat disebut sebagai Pajak Daerah dikelola oleh Dinas Pendapatan Daerah (Dispenda). Belanja Daerah adalah Semua pengeluaran pemerintah daerah pada suatu periode anggaran yang berupa arus aktiva keluar guna melaksanakan kewajiban, wewenang, dan tanggungjawab kepada masyarakat dan pemerintah pusat.

Tabel 1.1

Rekapitulasi target dan Realisasi Pendapatan Asli Daerah di Kabupaten/Kota di Sumatera Utara Periode 2007-2013 (dalam Jutaan

Rupiah)

Tahun Target (Rp) Realisasi (Rp) %

2007 2008 2009 2010 2011 2012 2013

720,663 791,731 943,693 1,113,850 1,793,065 2,700,830 3,490,152

761,520 888,892 942,781 1,235,904 1,933,402 2,385,011 2,517,934

5,67 12,27 -0,09 10,96 7,82 -11,70 -27,86 Sumber : Direktorat Jendral Perimbangan Keuangan , data diolah (2007-2013)

Berdasarkan Tabel 1.1 dapat dilihat bahwa realisasi penerimaan Pendapatan Asli Daerah tahun 2007, 2008, 2010, dan 2011 melampaui target yang telah ditetapkan sebesar 5,67%, 12,27%, 10,96%, 7,82%. Namun tahun 2009, 2012, 2013 tidak mencapai target yang diharapkan. Ketidaksesuaian target tahun 2009, 2012, 2013 disebabkan karena masih ada sumber Pendapatan Asli Daerah

yang belum dimanfaatkan secara maksimal. Hal ini menunjukan berbagai indikasi kelemahan-kelemahan dalam berbagai aspek pengelolaan. 1) Faktor perencanaan dan penetapan target penerimaan yang lemah karena data dan informasi yang kurang akurat; 2) Faktor ketidakpastian realisasi pungutan terhadap objek pungut pajak dan retribusi; 3) Faktor pengawasan dan pengendalian yang kurang maksimal.

Sumber : Direktorat Jendral Perimbangan Keuangan , data diolah (2007-2013) Gambar 1.1

Rata-rata Pendapatan Asli Daerah Kabupaten/Kota di Sumatera Utara

Berdasarkan Gambar 1.1 dapat dilihat rata-rata Pendapatan Asli Daerah Kabupaten/Kota di Sumatera Utara pada periode tahun 2007-2008 mengalami peningkatan, namun pada tahun 2008-2009 mengalami penurunan, sedangkan tahun 2009-2013 mengalami peningkatan. Pada tahun 2007 rata-rata Pendapatan Asli Daerah sebesar 30,460. Tahun 2008 rata-rata Pendapatan Asli Daerah mengalami peningkatan sebesar 3,728. Tahun 2009 rata-rata Pendapatan Asli

Daerah mengalami penurunan sebesar 2,762. Tahun 2010 rata-rata Pendapatan Asli Daerah mengalami peningkatan sebesar 6,026. Tahun 2011 rata-rata Pendapatan Asli Daerah meningkat signifikan sebesar 21,136. Tahun 2012 rata- rata Pendapatan Asli Daerah mengalami peningkatan yang cukup signifikan sebesar 13,685, sedangkan pada tahun 2013 rata-rata Pendapatan Asli Daerah mengalami peningkatan sebesar 8,951.

Penelitian yang dilakukan Muhammad (2003) dengan variabel investasi PMDN dan PMA memperoleh hasil bahwa PMDN dan PMA dilihat sebagai faktor yang mempengaruhi pertumbuhan ekonomi dan lapangan kerja. Bukan sebagai faktor yang mempengaruhi Pendapatan Asli Daerah secara langsung dengan kata lain PMDN dan PMA tidak dapat dijadikan ukuran sebagai faktor yang mendorong pertumbuhan Pendapatan Asli Daerah.

Penelitian yang dilakukan oleh Kasiman (2011) dengan variabel Belanja Daerah, Investasi, Pendapatan per Kapita Masyarakat dan Jumlah Penduduk.

Dengan hasil penelitian variabel Belanja Daerah, Pendapatan per Kapita Masyarakat dan Jumlah Penduduk secara parsial berpengaruh terhadap Pendapatan Asli Daerah Kabupaten/Kota se-Provinsi Sumatera Utara, sedangkan investasi secara simultan berpengaruh terhadap Pendapatan Asli Daerah Kabupaten/Kota se-Sumatera Utara.

Selanjutnya penelitian dilakukan oleh Brigitha (2013) dengan menggunakan variabel Pajak Daerah, Retribusi Daerah, dan Belanja Daerah memperoleh hasil yang memberikan kontribusi terbesar terhadap Pendapatan Asli Daerah adalah lain-lain Pendapatan Asli Daerah yang sah, selanjutnya Retribusi

Daerah dan kemudian Pajak daerah pada Pemerintahan Kabupaten Samosir.

Peningkatan yang cukup besar terjadi pada Indeks Perkembangan Pendapatan Asli Daerah rata-rata sebesar 16,252%, Realisasi Pajak Daerah 2008-2012 melebihi target dengan rata-rata 104,65%, namun Realisasi Retribusi Daerah untuk tahun pengamatan tidak mencapai target yang diiharapkan dan memiliki rata-rata sebesar 92,56%.

Penelitian selanjutnya oleh Adi (2014) dengan menggunakan variabel Pajak Daerah dan Retribusi Daerah memperoleh hasil berdasarkan analisis terhadap sampel pada kabupaten/kota di Provinsi Jawa Tengah selama periode 2010-2012 bahwa penambahan Pajak Daerah dan Penambahan Retribusi Daerah secara simultan maupun parsial berpengaruh terhadap Pendapatan Asli Daerah.

Penelitian selanjutnya oleh Muhammad (2015) dengan judul penelitian Pengaruh Realisasi Belanja Daerah Terhadap Peningkatan Pendapatan Asli Daerah (Studi Pada Kota dan Kabupaten di Provinsi Jawa) memperoleh hasil penelitian bahwa variabel belanja pegawai, belanja barang dan jasa, belanja modal dan transfer secara simultan berpengaruh terhadap peningkatan PAD, variabel belanja pegawai tidak berpengaruh terhadap peningkatan PAD, variabel belanja barang dan jasa berpengaruh secara signifikan dan positif terhadap peningkatan PAD, variabel belanja modal berpengaruh secara signifikan dan positif terhadap peningkatan PAD, dan variabel transfer tidak berpengaruh terhadap peningkatan PAD.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah peneliti menggunakan variabel-variabel yang telah digunakan oleh beberapa peneliti

terdahulu yaitu Investasi Daerah, Retribusi Daerah, dan Belanja Daerah seperti yang digunakan oleh peneliti Kasiman (2011). Namun peneliti sebelumnya menggunakan variabel pendapatan per kapita, jumlah penduduk sedangkan penelitian ini menggunakan variabel Retribusi Daerah dan meneliti di Kabupanten/Kota Sumatera Utara dengan periode 2007-2015.

Berdasarkan uraian di atas, maka ditetapkan judul penelitian sebagai berikut : “Pengaruh Investasi Daerah, Retribusi Daerah, dan Belanja Daerah Terhadap Pendapatan Asli Daerah (PAD) pada Kabupaten/Kota di Sumatera Utara Periode 2007-2015.”

Rumusan Masalah

Berdasarkan uraian latar belakang diatas maka dapat dirumuskan permasalahannya yaitu:

“Apakah Investasi Daerah, Retribusi Daerah, dan Belanja Daerah berpengaruh terhadap Pendapatan Asli Daerah secara simultan dan parsial?”

Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan ini adalah untuk mengetahui pengaruh Investasi Daerah, Retribusi Daerah, dan Belanja Daerah terhadap Pendapatan Asli Daerah secara simultan dan parsial.

Manfaat Penelitian

Berdasarkan penelitian ini, peneliti berharap dapat memberikan manfaat kepada berbagai pihak antara lain :

1. Bagi Pemerintah Daerah

Sebagai bentuk masukan dan pertimbangan dalam menyusun laporan keuangan daerah terutama mengenai pengalokasian Pendapatan Asli Daerah.

2. Bagi Pembaca

Penelitian ini diharapkan dapat memberikan masukan dan pertimbangan yang nantinya dapat bermanfaat sebagai referensi bagi rekan-rekan mahasiswa dalam membuat paper di tahun-tahun mendatang yang berkaitan dengan Pengaruh Investasi Daerah, Retribusi Daerah, dan Belanja Daerah.

3. Bagi Peneliti

Penelitian ini memberikan manfaat dalam memperluas pengetahuan peneliti.

Peneliti dapat mengetahui perkembangan Pendapatan Asli Daerah sampai saat ini dan pengaruh variabel yang diteliti terhadap Pendapatan Asli Daerah di Kabupaten/Kota Sumatera Utara.

4. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat dijadikan sebagai bahan referensi yang dapat dijadikan sebagai perbandingan dalam melakukan penelitian lebih lanjut terutama mengenai Pendapatan Asli Daerah.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Teori Adolf Wagner

Adolf Wagner menyatakan bahwa pengeluaran pemerintah dan kegiatan pemerintah semakin lama semakin meningkat. Dalam suatu perekonomian apabila pendapatan per kapita meningkat maka secara relatif pengeluaran pemerintah pun akan meningkat terutama disebabkan karena pemerintah harus mengatur hubugan yang timbul dalam masyarakat, hukum, pendidikan, rekreasi, kebudayaan, dan sebagainya. Berkaitan dengan hukum Wagner, dapat dilihat beberapa penyebab semakin meningkatnya pengeluaran pemerintah, yakni meningkatnya fungsi pertahanan keamanan dan ketertiban, meningkatnya fungsi kesejahteraan, meningkatnya fungsi perbankan, dan meningkatnya fungsi pembangunan.

2.1.2. Otonomi Daerah

Otonomi daerah merupakan hak, wewenang, serta kewajiban daerah otonom guna untuk mengatur serta mengurus sendiri urusan pemerintahan dan kepentingan masyarakat daerah tersebut yang sesuai dengan peraturan perundang-undangan secara harafiah. Otonomi daerah dapat diartikan sebagai kewenangan untuk mengatur sendiri atau kewenangan guna untuk membuat aturan untuk mengurus daerahnya sendiri. Kebijakan otonomi daerah lahir dengan tujuan untuk menyelamatkan pemerintahan dan

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini dilakukan dengan menggunakan jenis penelitian assosiatif kausal. Sugiyono (2007:55) berpendapat “penelitian assosiatif kasual adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya, dan bagaimana suatu variabel mempengaruhi variabel lainnya”. Penelitian ini dilakukan oleh peneliti untuk menganalisis pengaruh Investasi Daerah, Retribusi Daerah, dan Belanja Daerah Terhadap Pendapatan Asli Daerah (PAD) Pada Kabupaten/Kota di Sumatera Utara.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara. Dengan mengamati data laporan realisasi APBD di website Pemerintah djpk.depkeu,go.id tahun 2007-2015. Waktu penelitian ini dimulai sejak bulan Mei 2016 sampai dengan penelitian ini selesai.

3.3. Batasan Operasional Variabel

Batasan operasional dilakukan untuk menghindari kesimpangsiuran dalam membahas dan mengnalisis permasalahan dalam penelitian yang dilakukan peneliti. Adapun yang menjadi batasn operasional penelitian adalah:

1. Variabel dependen yang digunakan dalam penelitian ini adalah Pendapatan Asli Daerah (PAD).

2. Variabel independen yang digunakan dalam penelitian ini adalah Investasi Daerah, Retribusi Daerah, dan Belanja Daerah.

3. Objek yang diteliti ialah laporan realisasi APBD Pemerintah Kabupaten/Kota provinsi Sumatera Utara tahun 2007-2015.

3.4. Defenisi Operasional Variabel

Tabel 2.1

Definisi Operasional dan Skala Pengukuran Variabel

Sumber : data olahan peneliti, 2016

Variabel Definisi Operasional Indikator Skala Ukur Pendapatan Asli

Daerah (PAD) (Y)

Semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah

Realisasi PAD Rasio

Investasi Daerah (X1)

Penggunaan aset untuk memperoleh manfaat ekonomis seperti bunga, deviden, royalty, manfaat lainnya sehingga dapat meningkatkan

kemampuan

pemerintah dalam rangka pelayanan kepada masyarakat

Realisasi Investasi Rasio

Retribusi Daerah (X2)

Pungutan sebagai pembayaran atas jasa atau perizinan tertentu khusus disediakan atau diberikan oleh pemerintah untuk kepentingan orang pribadi atau badan

Realisasi Retribusi Rasio

Belanja Daerah (X3)

Kewajiban pemerintah pengurang nilai kekayaan bersih

Realisasi Belanja

Daerah Rasio

3.5. Populasi dan Sampel Penelitian

Sugiyono (2007:115) berpendapat bahwa “populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi yang digunakan dalam penelitian ini adalah laporan realisasi APBD Kabupaten/Kota yang terdapat di Propinsi Sumatera Utara. Jumlah populasi yang digunakan dalam penelitian ini sebanyak 33 Kabupaten/Kota.

Sugiyono (2007:116) menyatakan “sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Teknik pengambilan sampel dalam penelitian ini menggunakan metode “purposive sampling yaitu “metode pengambilan sampel berdasarkan suatu kriteria tertentu, kriteria yang digunakan berdasarkan perimbangan (judgement) atau kuota tertentu” Erlina (2011:88).

Jumlah sampel yang diteliti 9 Kabupaten/Kota yang terdiri dari 4 Kabupaten dan 6 Kota., sehingga jumlah seluruh sampel adalah sebanyak 81.

Kriteria pengambilan sampel yang digunakan peneliti adalah :

1. Kabupaten/Kota yang telah terdaftar sejak tahun 2007-2015 di Pemerintahan Sumatera Utara.

2. Kabupaten/Kota di Sumatera Utara yang mempublikasikan Laporan Realisasi APBD melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan (www.djpk.depkeu.go.id) secara konsiten dari tahun 2007-2015.

3. Kabupaten/Kota yang mempublikasikan secara lengkap Laporan Pendapatan Asli Daerah (PAD), Investasi Daerah, Retribusi Daerah, dan Belanja Daerah secara continue dari tahun 2007-2015.

Tabel 3.2

Daftar Populasi dan Sampel

No. Kabupaten/Kota Kriteria

Sampel

1 2 3

I Kabupaten

1. Asahan √ √ X -

2. Dairi √ √ X -

3. Deli Serdang √ √ X -

4. Tanah Karo √ √ X -

5. Labuhan Batu √ √ X -

6. Langkat √ √ X -

7. Mandailing Natal √ √ √ 1

8. Nias √ √ X -

9. Simalungun √ √ X -

10. Tapanuli Selatan √ √ X -

11. Tapanuli Tengah √ √ √ 2

12. Tapanuli Utara √ √ X -

13. Toba Samosir √ √ X -

14. Pakpak Bharat √ √ X -

15. Nias Selatan √ √ X -

16. Humbang Hasundutan √ √ √ 3

17. Serdang Bedagai √ √ √ 4

18. Samosir √ √ X -

19. Batu bara √ √ X -

20. Padang Lawas X √ X -

21. Padang Lawas Utara X √ X -

22. Labuhan Batu Selatan X √ X -

23. Labuhan Batu Utara X √ X -

24. Nias Utara X √ X -

25. Nias Barat X √ X -

II Kota

26. Binjai √ √ √ 5

27. Medan √ √ √ 6

28. Pematang Siantar √ √ √ 7

29. Sibolga √ √ √ 8

30. Tanjung Balai √ √ √ 9

31. Tebing Tinggi √ √ X -

32. Padang Sidempuan √ √ X -

Sumber : Data Diolah

3.6. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder time series berupa laporan realisasi APBD Kabupaten/Kota di Sumatera Utara, website

pemerintah www.djpk.depkeu.go.id, buku-buku, internet, jurnal, dan literatur ilmiah lainnya yang berkaitan dengan topik pembahasan penelitian.

3.7. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan studi dokumentasi, yaitu dengan cara menggumpulkan data sekunder dari laporan tahunan yang terpilih menjadi sampel yang dipublikasi oleh Direktorat Jenderal Perimbangan Keuangan, data pendukung seperti literatur, jurnal, dan buku-buku refrensi yang digunakan untuk melihat gambaran masalah yang diteliti.

3.8. Teknik Analisis Data

Setelah data yang diteliti sudah terkumpul, maka dilakukanlah analisis data. Analisis data ini dimaksudkan untuk memperoleh gambaran jawaban atas variabel-variabel yang diteliti dari data yang sudah terkumpul terkait dengan rumusan dan hipotesis yang yang diajukan. Analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (bebas), dengan tujuan untuk mengestimasi atau untuk memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui.

Model persamaan regresi untuk menguji hipotesis dengan formula sebagai berikut:

Y = α + b1X1 + b2X2 + b3X3 + e Y = Pendapatan Asli Daerah

α = Konstanta X1 = Investasi Daerah X2 = Retribusi Daerah X3 = Belanja Daerah

b1 = Koefisien Regresi Investasi Daerah b2 = Koefisien Regresi Retribusi Daerah b3 = Koefisien Regresi Belanja Daerah e = error

3.8.1. Analisis Deskriptif

Ghozali (2013:19) menjelaskan bahwa “statistika deskriptif berguna untuk mengetahui deskripsi data perusahaan yang dijadikan sampel penelitian dengan cara menganalisis serta menyajikan data kuantitatif”.

Statistik deskriptif memberikan gambaran mengenai suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi). Statistika deskriptif memberikan deskripsi variabel yang ada pada penelitian yang terdiri dari variabel dependen Pendapatan Asli Daerah (PAD), dan variabel independen yaitu Investasi Daerah, Retribusi Daerah, dan Belanja Daerah.

3.8.2. Uji Asumsi Klasik

Asumsi klasik digunakan untuk mempelajari kekuatan antara variabel sehingga dari hubungan tersebut dapat ditaksir nilai variabel tidak bebas jika variabel bebasnya diketahui atau sebaliknya. Uji asumsi klasik ini meliputi :

3.8.2.1. Uji Normalitas

Menurut Ghozali (2013: 110) “Uji normalitas bertujuan untuk mengetahui apakah masing-masing variabel berdistribusi normal atau tidak. Uji normalitas diperlukan karena untuk melakukan pengujian- pengujian variabel lainnya dengan mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid dan statistik parametrik tidak dapat digunakan”.

Dasar pengambilan untuk uji normalitas data adalah:

1. Jika data menyebar garis diagonal dan mengikuti garis diagonal atau grafik histogramnya menunjukkan distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.8.2.2. Uji Multikolinieritas

Ghozali (2013:105) menjelaskan “pengujian multikolinieritas ini bertujuan untuk menguji apakah didalam model analisis regresi ditemukan adanya pengaruh antar variabel-variabel bebas yang satu dengan yang lainnya. Model regresi yang tidak baik seharusnya tidak terjadi korelasi diantara variabel bebas”. Untuk mengetahui adanya korelasi antar variabel bebas dapat dilihat dari nilai tolerance (tolerance value) yang tinggi dan nilai variance inflation factor (VIF).

Nilai toleransi diatas 0,1 atau VIF dibawah 10 merupakan model regresi yang bebas multikolinieritas. Multikolinieritas terjadi apabila nilai toleransi dibawah 0,1 atau VIF diatas 10. Pengujian multikolinieritas ini dilakukan dengan membuat hipotesis :

H0 : Tolerance ≥ 0,1 dan VIF ≤ 10; tidak terjadi multikolinieritas HA : Tolerance ≤ 0,1 dan VIF ≥ 10 ; terjadi multikolinearitas 3.8.2.3. Uji Heterokedastisitas

Menurut Ghozali (2013:105) Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain, jika variance dari residual satu pengamatan ke pengamatan lain berbeda maka disebut heteroskedastisitas.

Dasar pengambilan keputusan untuk uji heteroskedastisitas :

1. Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu teratur (bergelombang, melebur kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.8.2.4. Uji Autokorelasi

Ghozali (2013:110) menjelaskan tujuan dari uji autokorelasi yang digunakan untuk menguji apakah terdapat korelasi antara kesalahan pengunaan pada periode t dengan kesalahan pada t-1 pada sebuah model regresi linier. Jika setelah dilakukan pengujian terdapat korelasi maka kondisi ini dinamakan ada masalah autokorelasi.

Autokorelasi timbul karena adanya observasi yang berurutan sepanjang waktu yang satu sama lainnya saling berkaitan. Munculnya masalah ini diakibatkan adanya residual (kesalahan pengganggu) yang tidak bebas dari satu observasi ke observasi lainnya.

Penelitian ini menggunakan uji Durbin-Watson (DW test) untuk mendeteksi adanya autokorelasi, yang dilakukan dengan membandingkan nilai Durbin-Watson dengan table Durbin-Watson.

Hipotesis yang dipakai sebagai berikut : H0 : tidak ada autokorelasi (r = 0) HA : ada autokorelasi (r ≠ 0)

Tabel 3.3

Kriteria Autokorelasi Durbin-Watson

Hipotesis Nol Jika Keputusan

Tidak ada autokorelasi

positif 0 < d < dl Tolak

Tidak ada autokorelasi

positif dl ≤ d ≤ du No decision

Tidak ada autokorelasi

negatif (4 – dl) < d < (4 – du) Tolak Tidak ada autokorelasi

negatif (4 – dl) ≤ d ≤ (4 – du) No decision Tidak ada autokorelasi

positif atau negatif Du < d < (4 – du) Tidak ditolak Sumber: Aplikasi Analisis Multivariate dengan Program IBM SPSS 21, Edisi 7,, Imam Ghozali (2013)

3.8.3. Pengujian Hipotesis

Model regresi yang sudah memenuhi asumsi-asumsi klasik tersebut akan digunakan untuk menganalisis, suatu perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak). Sebaliknya, disebut tidak signifikan bila uji statistiknya berada dalam daerah dimana Ho diterima. Model pengujian yang dilakukan adalah uji F dan uji t.

3.8.3.1. Uji Signifikansi Simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara bersama-sama atau serempak mempunyai pengaruh yang signifikan terhadap variabel terikat.Bentuk pengujiannya adalah:

Ho : artinya tidak ada pengaruh yang signifikan secara bersamaan dari pendapatan asli daerah, dana alokasi umum, dana alokasi khusus serta dana bagi hasil terhadap kemandirian keuangan daerah.

Ha : artinya terdapat pengaruh yang signifikan secara bersamaan dari pendapatan asli daerah, dana alokasi umum, dana alokasi khusus serta dana bagi hasil terhadap kemandirian keuangan daerah.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig.F>0,05 maka Ho diterima, artinya tidak ada pengaruh yang signifikan secara bersamaan dari variabel bebas terhadap variabel terikat. Sebaliknya, jika nilai sig.F < 0,05 maka Ha diterima, artinya ada pengaruh yang signifikan secara bersamaan dari variabel bebas terhadap variabel terikat. Pengambilan keputusan juga dapat dilakukan dengan membandingkan nilai Fhitung dan nilai Ftabel. Dimana kriterianya yaitu:

Ho diterima dan Ha ditolak jika Fhitung< Ftabel untuk α = 5%

Ho ditolak dan Ha diterima jika Fhitung> Ftabel untuk α = 5%

3.8.3.2. Uji Signifikansi Parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui apakah setiap variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat. Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig.t > 0,05 maka Ho diterima, artinya tidak ada pengaruh yang signifikan terhadap variabel terikat. Sebaliknya, jika

nilai sig.t < 0,05 maka Ha diterima, artinya ada pengaruh yang signifikan antara variabel bebas terhadap variabel terikat. Nilai thitung juga dapat dibandingkan dengan nilai t tabel. Kriteria pengambilan keputusannya yaitu :

Ho diterima dan Ha ditolak jika thitung<ttabel untuk α = 5%

Ho ditolak dan Ha diterima jika thitung> ttabel untuk α = 5%

3.8.3.3. Koefisien Determinasi (Uji R2)

Koefisien determinasi adalah koefisien nilai yang menunjukkan besarnya variasi variabel terikat (dependent variabel) yang dipengaruhi oleh variasi variabel bebas (independent variabel).

Pengukuran besarnya persentase kebenaran dari uji regresi tersebut dapat dilihat melalui nilai koefisien derminasi multiple R2 (koefisien determinan mengukur proporsi dari variasi yang dapat dijelaskan oleh variabel bebas). Apabila nilai R2 suatu regresi mendekati satu maka semakin baik regresi tersebut dan semakin mendekati nol maka variabel independen secara keseluruhan tidak bisa menjelaskan variabel dependen. Adjusted R square ini digunakan untuk melihat berapa besar pengaruh faktor-faktor yang ditimbulkan oleh variabel- variabel bebas terhadap variabel terikat.

BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

Objek dalam penelitian ini adalah seluruh kabupaten/kota di sumatera utara yang terdiri dari 33 kabupaten/kota. Setelah data terkumpul, yang termasuk dalam populasi diseleksi berdasarkan kriteria yang telah ditentukan. Dari penyeleksian tersebut diperoleh 9 yang terdiri dari 4 kabupaten dan 5 kota yang menjadi sampel atau 81 data observasi yang memenuhi kriteria, data didapatkan dari Neraca Pemerintahan Daerah dan APBD tahun 2007-2015 yang dipublikasikan melalui situs Departemen Keuangan Ditjen Perimbangan Keuangan Pusat dan Daerah (www.djpk.kemenkeu.go.id).

4.2. Hasil Penelitian

4.2.1. Analisis Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen.

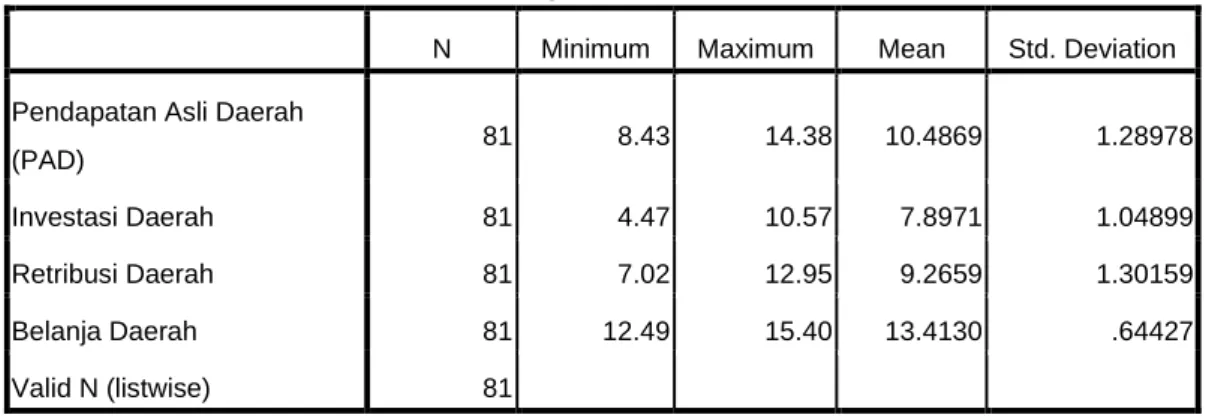

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Pendapatan Asli Daerah

(PAD) 81 8.43 14.38 10.4869 1.28978

Investasi Daerah 81 4.47 10.57 7.8971 1.04899

Retribusi Daerah 81 7.02 12.95 9.2659 1.30159

Belanja Daerah 81 12.49 15.40 13.4130 .64427

Valid N (listwise) 81

Sumber: data olahan SPSS, 2016

Dari tabel 4.1 dapat dijelaskan beberapa hal seperti yang dijelaskan di bawah ini:

a. Variabel Pendapatan Asli Daerah (Y) memiliki nilai minimum 8.43 dan nilai maksimum 14.38 dengan rata-rata sebesar 10.4869 dan standar deviasi 1.28978 dengan jumlah observasi sebanyak 81.

b. Variabel Investasi Daerah (X1) memiliki nilai minimum 4.47 dan nilai maksimum 10.57 dengan rata-rata sebesar 7.8971 dan standar deviasi 1.04899 dengan jumlah observasi sebanyak 81.

c. Variabel Retribusi Daerah (X2) memiliki nilai minimum 7.02 dan nilai maksimum 12.95, dengan rata-rata sebesar 9.2659 dan standar deviasi 1.30159 dengan jumlah observasi sebanyak 81.

d. Variabel Belanja Daerah (X3) memiliki nilai minimum 12.49 dan nilai maksimum 15.40, dengan rata-rata sebesar 13.4130 dan standar deviasi 0.64427 dengan jumlah observasi sebanyak 81.

4.3. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis, maka dalam penelitian ini perlu dilakukan uji asumsi klasik terlebih dahulu yang meliputi: uji normalitas data, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi yang dilakukan sebagai berikut:

1. Uji Normalitas Data

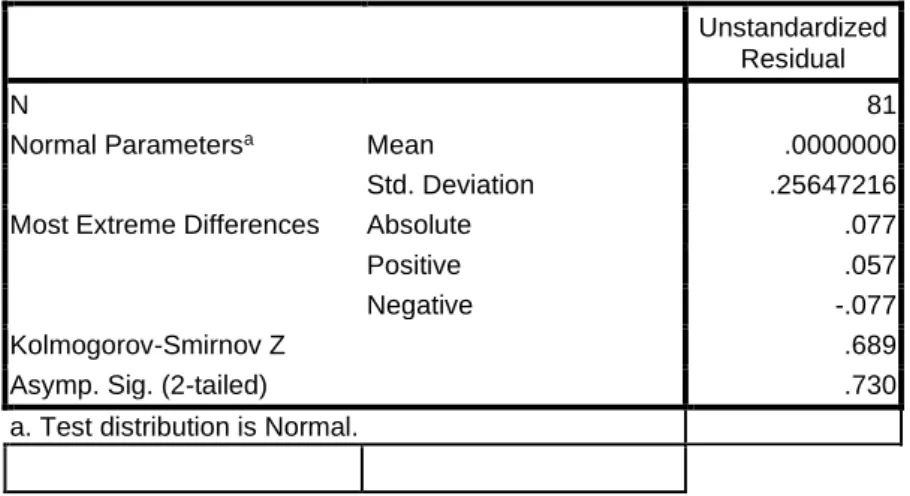

Uji normalitas bertujuan menguji apakah variabel residual berdistribusi normal atau tidak. Uji statistik yang dapat digunakan untuk menguji apakah residual berdistribusi normal adalah uji statistik non parametric Kolmogorov- smirnov (K-S) dengan membuat hipotesis:

H0 : data residual berdistribusi normal Ha : data residual tidak berdistribusi normal

Apabila nilai signifikasi lebih besar dari 0,05 maka H0 diterima dan sebaliknya jika nilai signifikasi lebih kecil dari 0,05 maka H0 ditolak atau Ha

diterima.

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 81

Normal Parametersa Mean .0000000

Std. Deviation .25647216

Most Extreme Differences Absolute .077

Positive .057

Negative -.077

Kolmogorov-Smirnov Z .689

Asymp. Sig. (2-tailed) .730

a. Test distribution is Normal.

Sumber : data olahan SPSS, 2016

Dari hasil pengolahan data pada tabel 4.2 diperoleh besarnya nilai Kolmogorov-Smirnov adalah 0.689 dan signifikan pada 0.730. Nilai signifikasi

lebih besar dari 0,05 maka H0 diterima yang berarti data residual berdistribusi normal. Data yang berdistribusi normal tersebut juga dapat dilihat melalui grafik histogram dan grafik normal plot data.

Gambar 4.1 Histogram

Grafik histogram pada Gambar 4.1 menunjukkan pola distribusi normal karena grafik tidak menceng kiri maupun menceng kanan. Dengan demikian dapat disimpulkan bahwa model regresi telah memenuhi asumsi normalitas. Demikian pula hasil uji normalitas dengan menggunakan grafik normal p-plot.

Gambar 4.2 Grafik Normal P-Plot Sumber : data olahan SPSS, 2016

Pada Gambar 4.2 grafik normal p-plot terlihat bahwa data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi telah memenuhi asumsi normalitas.

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah terdapat korelasi antar variabel independen dalam model regresi. Jika pada model regresi terjadi multikolinearitas, maka koefisien regresi tidak dapat ditaksir dan nilai standard error menjadi tidak terhingga. Deteksi multikolenaritas pada suatu model dapat dilihat yaitu jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai

Tolerance lebih dari 0,1 maka model dapat dikatakan terbebas dari multikolenearitas (Priyatno, 2013:56).

Tabel 4.3

Hasil Uji Multikoleniaritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -8.669 .867

Investasi Daerah

.061 .035 .049 .626 1.596

Retribusi Daerah

.438 .043 .442 .273 3.662

Belanja Daerah 1.090 .092 .544 .241 4.149

a. Dependent Variable: Pendapatan Asli Daerah (PAD)

Sumber: olah data SPSS, 2016

Dari data pada Tabel 4.3, dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas antara variabel independen yang diindikasikan dari nilai tolerance setiap variabel independen lebih besar dari 0,1 yakni sebesar 0.626

(investasi daerah), 0.273 (retribusi daerah), 0.241 (belanja daerah), dan nilai vif lebih kecil dari 10 yakni sebesar 1.596 (investasi daerah), 3.662 (retribusi daerah), 4.149 (belanja daerah).

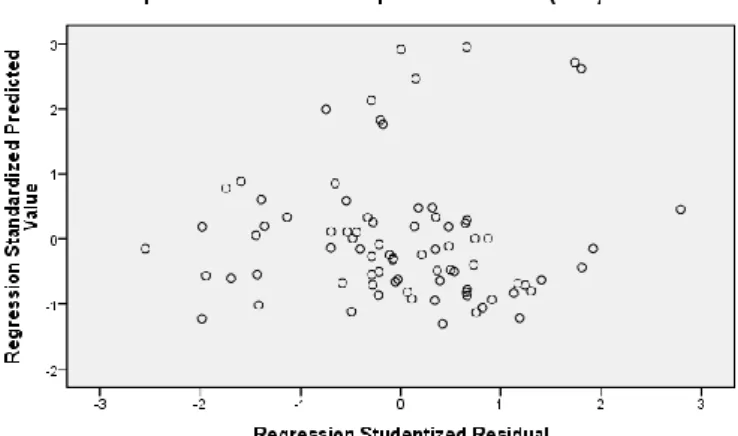

3. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Menurut Nugroho (2005:62) cara memprediksi ada tidaknya heteroskedastisitas pada suatu

gambar Scatterplot yang menyatakan model regresi linear berganda tidak terdapat heteroskedastisitas jika :

1. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0, 2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali,

4. Penyebaran titik-titik data sebaiknya tidak berpola.

Gambar 4.3

Hasil Uji Heteroskedastisitas (Scatterplot) Sumber: olah data SPSS, 2016

Pada Gambar 4.3 grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y.

Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk memprediksi Pendapatan Asli Daerah (PAD) Pemerintahan Kabupaten/Kota di Sumatera Utara berdasarkan

masukan variabel independen investasi daerah, retribusi daerah, dan belanja daerah.

4. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode sebelumnya dalam model regresi. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Cara untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian Durbin Watson (DW), tidak terjadi autokorelasi apabila nilai du < dw < 4 – du.

Tabel 4.4

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .980a .960 .959 .26142 1.720

a. Predictors: (Constant), Belanja Daerah, Investasi Daerah, Retribusi Daerah b. Dependent Variable: Pendapatan Asli Daerah (PAD)

Sumber: data olahan SPSS, 2016

Tabel 4.4 menyajikan hasil uji Durbin Watson dengan menggunakan program SPSS Versi 16. Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin Watson (dw) sebesar 1.720. Nilai ini akan peneliti bandingkan dengan

nilai tabel dengan menggunakan signifikansi 5%, jumlah pengamatan (n) sebanyak 81, dan jumlah variabel independen 3 (k=3). Maka berdasarkan tabel Durbin Watson didapat nilai batas atas (du) sebesar 1,716 dan nilai batas bawah (dl) sebesar 1.563. Oleh karena itu, nilai (dw) lebih besar dari 1,716 dan lebih

kecil dari 4 – 1,716 atau dapat dinyatakan bahwa 1,716 < 1.720 < 4 - 1,716 (du <

dw < 4 – du). Dengan demikian dapat disimpulkan tidak terdapat autokorelasi baik positif maupun negatif.

4.4. Pengujian Hipotesis

Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda.

Data diolah dengan menggunakan program SPSS versi 16. Berdasarkan hasil pengolahan data dengan program SPSS versi 16, maka diperoleh hasil sebagai berikut:

1. Uji Signifikansi Simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

Untuk mengetahui apakah terdapat pengaruh yang signifikan secara simultan antara investasi daerah, retribusi daerah dan belanja daerah terhadap Pendapatan Asli Daerah (PAD) dapat dilakukan dengan membandingkan nilai Fhitung dengan Ftabel pada tingkat signifikansi (α) = 5%.

Hasil uji simultan melalui pengolahan SPSS dapat dilihat dalam tabel berikut ini :

Tabel 4.5 Hasil Uji-F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 127.819 3 42.606 623.442 .000a

Residual 5.262 77 .068

Total 133.082 80

a. Predictors: (Constant), Belanja Daerah, Investasi Daerah, Retribusi Daerah b. Dependent Variable: Pendapatan Asli Daerah (PAD)

Sumber: olahan data SPSS, 2016

Pada Tabel 4.5, dari uji ANOVA (Analysis of Variance) didapat Fhitung

sebesar 623.442 dengan tingkat signifikansi sebesar 0.000. Sedangkan Ftabel

diketahui sebesar 2.72. Berdasarkan hasil tersebut dapat diketahui bahwa Fhitung >

Ftabel (623.442 > 2.72) maka H0 ditolak dan Ha diterima. Jadi dapat disimpulkan bahwa variabel investasi daerah, retribusi daerah dan belanja daerah secara simultan berpengaruh positif dan signifikan terhadap Pendapatan Asli Daerah (PAD) pada Pemerintahan Kabupaten/Kota di Sumatera Utara.

2. Uji Signifikansi Parsial (Uji-t)

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel independen terhadap variabel dependen secara parsial. Uji ini dilakukan dengan membandingkan signifikasi thitung dengan ttabel dengan ketentuan:

- jika thitung < ttabel, maka H0 diterima dan Ha ditolak untuk α = 5% atau signifikansi > 0,05,

- jika thitung > ttabel, maka Ha diterima dan H0 ditolak untuk α = 5% atau signifikansi < 0,05.

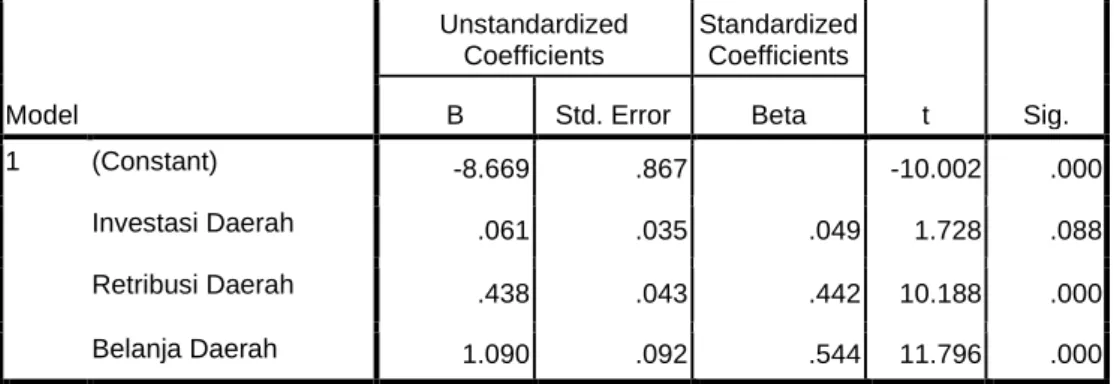

Tabel 4.6 Hasil Uji-t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -8.669 .867 -10.002 .000

Investasi Daerah .061 .035 .049 1.728 .088

Retribusi Daerah .438 .043 .442 10.188 .000

Belanja Daerah 1.090 .092 .544 11.796 .000

a. Dependent Variable: Pendapatan Asli Daerah (PAD)

Sumber: data olahan SPSS, 2016

Hasil pengujian statistik thitung pada Tabel 4.6 dapat dijelaskan sebagai berikut:

1. Pengujian terhadap variabel investasi daerah

Berdasarkan Tabel 4.6 dapat ditentukan bahwa variabel investasi daerah tidak berpengaruh dan tidak signifikan terhadap Pendapatan Asli Daerah (PAD) koefisiennya menunjukkan 1.728 dengan nilai signifikasi 0,088 > 0,05 dan thitung(1.728) < ttabel(1.990). Dengan demikian diterima H0 artinya variabel investasi daerah secara parsial tidak berpengaruh dan tidak signifikan terhadap Pendapatan Asli Daerah (PAD) pada Pemerintahan Kabupaten/Kota di Sumatera Utara pada tingkat kepercayaan 95%.

2. Pengujian terhadap variabel retribusi daerah

Berdasarkan Tabel 4.6 dapat ditentukan bahwa variabel retribusi daerah berpengaruh dan signifikan terhadap Pendapatan Asli Daerah (PAD) koefisiennya menunjukkan 10.188 dengan nilai signifikasi 0,000 < 0,05 dan thitung(10.188) > ttabel(1.990). Dengan demikian diterima Ha artinya variabel retribusi

daerah secara parsial berpengaruh dan signifikan terhadap Pendapatan Asli Daerah (PAD) pada Pemerintahan Kabupaten/Kota di Sumatera Utara pada tingkat kepercayaan 95%.

3. Pengujian terhadap variabel belanja daerah

Berdasarkan Tabel 4.6 dapat ditentukan bahwa variabel belanja daerah berpengaruh dan signifikan terhadap Pendapatan Asli Daerah (PAD) koefisiennya menunjukkan 11.796 dengan nilai signifikasi 0,000 < 0,05 dan thitung(11.796) > ttabel(1.990). Dengan demikian diterima Ha artinya variabel belanja daerah secara parsial berpengaruh dan signifikan terhadap Pendapatan Asli Daerah (PAD) pada Pemerintahan Kabupaten/Kota di Sumatera Utara pada tingkat kepercayaan 95%.

3. Koefisien Determinasi (R2)

Nilai koefisien korelasi R menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen.

Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0,5 dan mendekati 1.

Koefisien determinasi (R2) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai adjusted R square adalah nol sampai dengan satu. Apabila nilai adjusted R square semakin mendekati satu, maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Sebaliknya, semakin kecil nilai adjusted R square, maka kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen semakin terbatas. Nilai adjusted R square

memiliki kelemahan yaitu nilai adjusted R square akan meningkat setiap ada penambahan satu variabel independen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen. Oleh karena itu, digunakan nilai adjusted R square untuk mengevaluasi mana model regresi terbaik.

Tabel 4.7

Hasil Analisis Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .980a .960 .959 .26142

a. Predictors: (Constant), Belanja Daerah, Investasi Daerah, Retribusi Daerah

b. Dependent Variable: Pendapatan Asli Daerah (PAD)

Sumber: data olahan SPSS, 2016

Nilai Adjusted R Square pada Tabel 4.7 menunjukkan hubungan antara variabel investasi daerah, retribusi daerah, dan realsiasi belanja daerah terhadap Pendapatan Asli Daerah (PAD) adalah sebesar 0.959 atau sama dengan 96% yang artinya mempunyai tingkat hubungan yang kuat. Dengan demikian variabel investasi daerah, retribusi daerah, dan realsiasi belanja daerah secara bersamaan mampu memberikan penjelasan pada variabel Pendapatan Asli Daerah (PAD) 96%.

4.5. Pembahasan Hasil Penelitian

Dari hasil pengujian regresi secara simultan menunjukkan adanya pengaruh positif dan signifikan variabel investasi daerah, retribusi daerah, dan belanja daerah terhadap Pendapatan Asli Daerah (PAD). Hal ini ditunjukkan oleh nilai Fhitung > Ftabel (623.442 >2.72). Angka adjusted R Square (R2) sebesar 0.959 atau 96%.

1. Pengaruh Rasio Investasi Daerah terhadap Pedapatan Asli Daerah (PAD) Dari hasil pengujian secara parsial diketahui bahwa investasi daerah tidak berpengaruh dan tidak signifikan terhadap Pendapatan Asli Daerah (PAD). Rasio investasi daerah menunjukkan bahwa t hitung sebesar 1.728 dengan nilai signifikansi 0,088 sedangkan t tabel adalah sebesar 1.990 sehingga thitung(1.728) <

ttabel(1.990), maka investasi daerah secara individual tidak berpengaruh dan tidak signifikan terhadap Pendapatan Asli Daerah (PAD). Hasil pengujian menunjukkan bahwa hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Kasiman (2011) dimana hasil penelitiannya menunjukkan bahwa investasi daerah tidak berpengaruh dan tidak signifikan terhadap Pendapatan Asli Daerah (PAD).

Dari hasil penelitian ini menunjukkan bahwa investasi daerah tidak berperan dalam pembangunan daerah. Untuk itu diharapkan pada pemerintah kabupaten/kota Sumatera Utara untuk menggali dan mengoptimalkan penggunaan seluruh sumber daya yang dimiliki daerah untuk dikelola demi peningkatan pendapatan asli daerah . Sebab semakin besar pendapatan asli daerah yang dihasilkan semakin besar pula dana yang dapat diolakasikan untuk penyediaan dan penyempurnaan seluruh infrastruktur daerah yang bermuara pada kemudahan

masyarakat dalam memperoleh kebutuhan hidupnya dan melakukan kegiatan usaha sehingga kehidupan masyarakat menjadi sejahtera.

2. Pengaruh Retribusi Daerah terhadap Pedapatan Asli Daerah (PAD)

Dari hasil pengujian secara parsial diketahui bahwa retribusi daerah tidak berpengaruh dan tidak signifikan terhadap Pendapatan Asli Daerah (PAD). Rasio retribusi daerah menunjukkan bahwa t hitung sebesar 10.188 dengan nilai signifikansi 0,000 sedangkan t tabel adalah sebesar 1.990 sehingga thitung(10.188) >

ttabel(1.990), maka retribusi daerah secara individual berpengaruh dan signifikan terhadap Pendapatan Asli Daerah (PAD). Hasil pengujian menunjukkan bahwa hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Adi (2014) dimana hasil penelitiannya menunjukkan bahwa retribusi daerah berpengaruh dan signifikan terhadap Pendapatan Asli Daerah (PAD).

Dari hasil penelitian ini menunjukkan bahwa retribusi daerah sangat berperan dalam pembangunan daerah. Untuk itu diharapkan pada pemerintah kabupaten/kota Sumatera Utara untuk menggali dan mengoptimalkan penggunaan seluruh sumber daya yang dimiliki daerah untuk dikelola demi peningkatan pendapatan asli daerah. Sebab semakin besar retribusi daerah yang dihasilkan semakin besar pula dana yang dapat diolakasikan untuk penyediaan dan penyempurnaan seluruh infrastruktur daerah yang bermuara pada kemudahan masyarakat dalam memperoleh kebutuhan hidupnya dan melakukan kegiatan usaha sehingga kehidupan masyarakat menjadi sejahtera.

3. Pengaruh Belanja Daerah terhadap Pedapatan Asli Daerah (PAD)

Dari hasil pengujian secara parsial diketahui bahwa belanja daerah tidak berpengaruh dan tidak signifikan terhadap Pendapatan Asli Daerah (PAD). Rasio belanja daerah menunjukkan bahwa t hitung sebesar 11.796 dengan nilai signifikansi 0,000 sedangkan t tabel adalah sebesar 1.990 sehingga thitung(11.796) >

ttabel(1.990), maka belanja daerah secara individual berpengaruh dan signifikan terhadap Pendapatan Asli Daerah (PAD). Hasil pengujian menunjukkan bahwa hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Kasiman (2011) dimana hasil penelitiannya menunjukkan bahwa retribusi daerah berpengaruh dan signifikan terhadap Pendapatan Asli Daerah (PAD).

Dari hasil penelitian ini menunjukkan bahwa belanja daerah berperan dalam pembangunan daerah. Untuk itu diharapkan pada pemerintah kabupaten/kota Sumatera Utara untuk menggali dan mengoptimalkan penggunaan seluruh sumber daya yang dimiliki daerah untuk dikelola demi peningkatan pendapatan asli daerah. Sebab semakin besar realisasi belanja daerah yang dihasilkan semakin besar pula dana yang dapat diolakasikan untuk penyediaan dan penyempurnaan seluruh infrastruktur daerah yang bermuara pada kemudahan masyarakat dalam memperoleh kebutuhan hidupnya dan melakukan kegiatan usaha sehingga kehidupan masyarakat menjadi sejahtera.