SKRIPSI

Untuk Menyusun Skripsi S-1 program Studi Akuntansi

Oleh : Annisa Winda Sari

0813010138/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

INFORMASI AKUNTANSI PADA CV. RIZKI ABADI SIDOARJO

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Untuk Menyusun Skripsi S-1 program Studi Akuntansi

Oleh : Annisa Winda Sari

0813010138/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

2012

Hak Cipta © milik UPN "Veteran" Jatim :

Alhamdulillah, puji syukur kepada Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul: “PENTINGNYA DUKUNGAN MANAJEMEN PUNCAK, PARTISIPASI PEMAKAI DAN KEMAMPUAN TEKNIK PERSONAL TERHADAP KINERJA SISTEM INFORMASI AKUNTANSI PADA CV. RIZKI ABADI SIDOARJO”

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi. Keberhasilan menyelesaikan penulisan skripsi ini tentu tidak lepas dari bantuan berbagai pihak. Untuk itu dalam kesempatan yang baik ini, penulis ingin menyampaikan rasa terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Rahman A. Suwaidi, M.Si selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Ibu Dr. Sri Trisnaningsih SE, MSi, selaku Kepala Program Studi

ii

5. Dra. Ec. Anik Yuliati, MAks, selaku Dosen Pembimbing yang telah sabar, dan telaten dalam memberikan pengarahan serta bimbingan selama penyusunan penelitian ini.

6. Seluruh dosen dan staf Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur, yang telah mendidik penulis selama menjadi mahasiswa.

7. Mama Nurjanah, Ayah, Bunda, Budang, Mas Deden, Nenek, Mbak Rima dan keluarga besar semuanya. Terima kasih yang sebesar-besarnya karena telah memberikan kasih sayang, doa, dukungan dan semangat baik materiil maupun moril sehingga skripsi ini dapat terselesaikan dengan baik.

8. Terima kasih banyak untuk Mochammad Fadel Farid atas segala dukungan dan doanya selama ini. Semoga sukses.

9. Sahabat terbaik saya Dita ika Puteri, Nieka Ayu, Wiwin Erfina, Sesillia Nessya, Fariech Al Fikkri, Dedy Purnomo Hadi, dan Riandie Tri N. Terima kasih atas persahabatan yang penuh dukungan, doa dan kasih sayangnya. Sukses selalu untuk kita semua.

10. Seluruh mahasiswa Akuntansi 2008. sukses selalu untuk kalian semua. 11. Dan berbagai pihak yang turut membantu demi terselesainya skripsi ini,

yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa dalam skripsi ini masih terdapat banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran yang bersifat

Hak Cipta © milik UPN "Veteran" Jatim :

membangun untuk perbaikan dan kesempurnaan skripsi ini. Semoga skripsi ini dapat memberikan manfaat bagi para pembaca. Amin.

Wassalamu’alaikum Wr.Wb

Surabaya, Juni 2012

iv DAFTAR ISI

Halaman

Kata Pengantar ... i

Daftar Isi... iv

Daftar Tabel... ix

Daftar Gambar... xi

Daftar Lampiran... xii

Abstraksi... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Rumusan Masalah... 7

1.3 Tujuan Penelitian... 7

1.4 Manfaat Penelitian... 8

BAB II TINJAUAN PUSAKA 2.1 Penelitian Terdahulu... 10

2.2 Landasan Teori... 16

2.2.1 Pengertian Akuntansi Secara Umum... 16

2.2.2 Sistem Informasi... 17

2.2.2.1 Pengertian Sistem Informasi... 17

2.2.3 Sistem Informasi Akuntansi... 20

2.2.3.1 Definisi Sistem Informasi Akuntansi... 20

2.2.3.2 Unsur – unsur Sistem Informasi Akuntansi…... 21

2.2.3.3 Tujuan Sistem Informasi Akuntansi... 23

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.3.4 Para Pemakai Sistem Informasi Akuntansi... 24

2.2.3.5 Pengembangan Sistem Informasi akuntansi…... 25

2.2.4 Penggunaan Komputer dalam Sistem Informasi Akuntansi... 26

2.2.5 Faktor – Faktor yang Berpengaruh pada Kinerja SIA... 28

2.2.5.1 Dukungan Manajemen Puncak... 28

2.2.5.2 Partisipasi Pemakai... 30

2.2.5.3 Kemampuan Teknik Personal Sistem Informasi...31

2.2.5.4 Pengaruh Dukungan Manajemen Puncak Terhadap Kinerja Sistem Informasi Akuntansi... 34

2.2.5.5 Pengaruh Partisipasi Pemakai Terhadap Kinerja Sistem Informasi Akuntansi... 35

2.2.5.6 Pengaruh Kemampuan Teknik Personal Sistem Informasi Akutansi Terhadap Kinerja Sistem Informasi Akuntansi... 36

2.2.5.7 Pengaruh Dukungan Manajemen Puncak, Partisipasi Pemakai, dan Kemampuan Teknik Personal terhaap Kinerja Sistem Infomasi Akuntansi... 38

2.3 Kerangka Pikir... 39

2.4 Hipotesis... 39

vi

3.1.1 Definisi Operasional... 40

3.1.2 Pengukuran Variabel... 41

3.1.2.1. Variabel Terikat... 41

3.1.2.2. Variabel Bebas... 42

3.2 Teknik Penentuan Sampel... 46

3.2.1 Objek Penelitian... 46

3.2.2 Populasi... 46

3.2.3 Sampel... 46

3.3 Teknik Pengumpulan Data... 47

3.3.1 Jenis-Jenis Data yang Diambil... 47

3.3.2 Sumber Data... 47

3.3.3 Pengumpulan Data... 47

3.4 Teknik Analisis dan Uji Hipotesis... 48

3.4.1 Uji Validitas... 48

3.4.2 Uji Reliabilitas... 49

3.4.3 Uji Normalitas... 49

3.4.4 Uji Asumsi Klasik... 50

3.4.2.1 Multikolinearitas... 50

3.4.2.2 Heteroskedastisitas... 51

3.4.2.3 Autokorelasi... 52

3.4.5 Teknik Analisis... 53

3.4.6 Uji Hipotesis... 53

Hak Cipta © milik UPN "Veteran" Jatim :

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Sejarah CV. Rizki Abadi Sidoarjo... 56

4.1.1 Sekilas tentang perusahaan ...56

4.1.2 Lokasi perusahaan... 57

4.2 Deskripsi Jawaban Responden...57

4.2.1 Deskripsi Variabel Kinerja Sistem Informasi Akuntansi (Y)... 57

4.2.2 Deskripsi Variabel Dukungan Manajemen Puncak (X1)... 61

4.2.3 Deskripsi Variabel Partisipasi Pemakai (X2)... 63

4.2.4.Deskripsi Variabel Kemampuan Teknik Personal (X3)... 64

4.3 Uji Kualitas Data... 65

4.3.1 Uji Validitas... 65

4.3.1.1 Uji Validitas Variabel Kinerja Sistem Informasi Akuntansi (Y)... 66

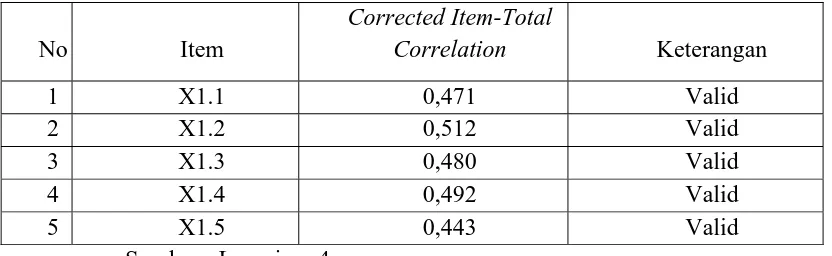

4.3.1.2 Uji Validitas Variabel Dukungan Manajemen Puncak (X1)... 67

4.3.1.3 Uji Validitas Variabel Partisipasi Pemakasi (X2)... 67

viii

4.3.2 Uji Reliabilitas... 69

4.4 Analisis Regresi Linier Berganda... 70

4.4.1 Uji Normalitas... 70

4.4.2 Uji Asumsi Klasik... 70

4.4.3. Persamaan Regresi Linier Berganda... 72

4.4.4 Koefisien Determinasi (Adjusted R2)... 73

4.4.5 Uji F (Uji Kesesuaian Model)... 74

4.4.6 Uji t... 75

4.5 Pembahasan Uji Hipotesis... 77

4.5.1 Implikasi... 80

4.5.2 Perbedaan Penelitian Terdahulu Sekarang... 81

4.5.3 Keterbatasan Peneliti... 83

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 84

5.2 Saran... 85

DAFTAR PUSTAKA LAMPIRAN

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR TABEL

Halaman

Tabel 2.1 Perbedaan Peneliti Terdahulu dengan Peneliti Sekarang... 15

Tabel 3.1 Klasifikasi Durbin Watson... 52

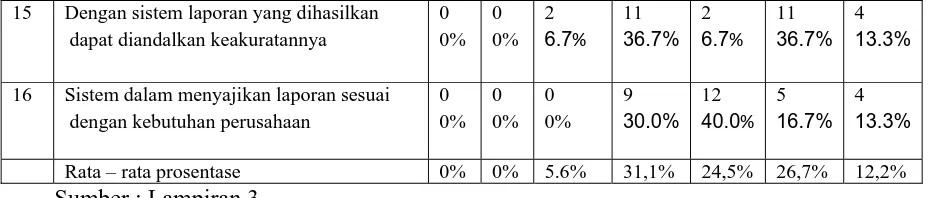

Tabel 4.1 Deskripsi Jawaban Responden Pada Variabel Kinerja Sistem Informasi Akuntansi (Kepuasan Pemakai)... 59

Tabel 4.2 Deskripsi Jawaban Responden Pada Variabel Kinerja Sistem Informasi Akuntansi (Pemakain Sistem Informasi)... 60

Tabel 4.3 Deskripsi Jawaban Responden Pada Variabel Kinerja Sistem Informasi Akuntansi (Kualitas Sistem)... 61

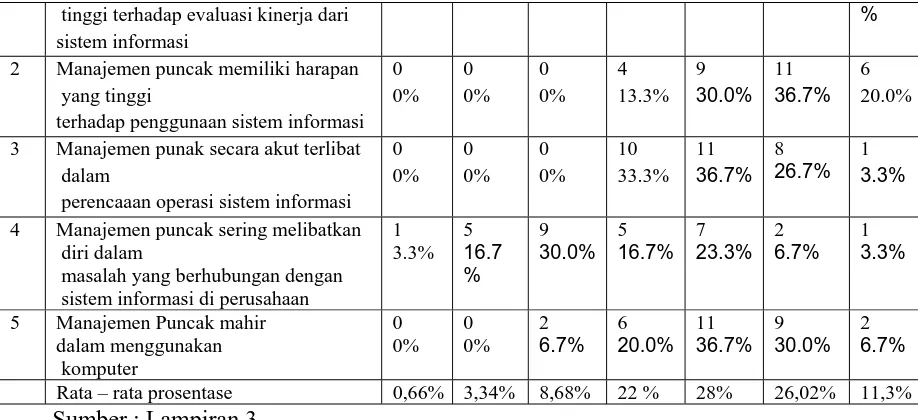

Tabel 4.4 Deskripsi Jawaban Responden Pada Variabel Dukungan Manajemen Puncak...62

Tabel 4.5 Deskripsi Jawaban Responden Pada Variabel Partisipasi Pemakai... 63

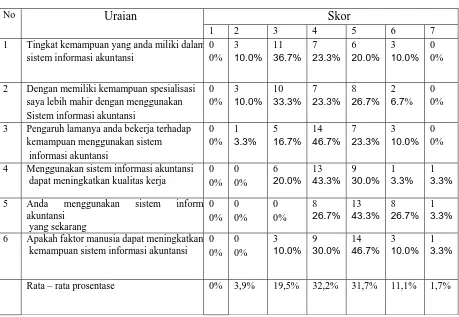

Tabel 4.6 Deskripsi Jawaban Responden Pada Kemampuan Teknik Personal... 65

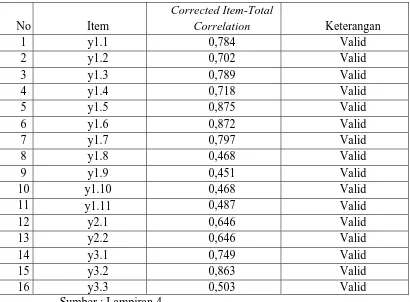

Tabel 4.7 Hasil Uji Validitas Variabel Kinerja Sistem Informasi Akuntansi... 66

Tabel 4.8 Hasil Uji Validitas Variabel Dukungan Manajemen Puncak... 67

Tabel 4.9 Hasil Uji Validitas Variabel Partisipasi Pemakai... 68

Tabel 4.10 Hasil Uji Validitas Variabel Kemampuan Teknik Personal... 68

x

Tabel 4.12 Hasil Uji Normalitas... 70

Tabel 4.13 Hasil Nilai VIF... 71

Tabel 4.14 Hasil uji heteroskedastisitas... 72

Tabel 4.15 Hasil Analisis Regresi Linier Berganda... 72

Tabel 4.16 Nilai Koefisien Determinasi... 74

Tabel 4.17 Nilai Fhitung ... 75

Tabel 4.18 Hasil uji t... 76

Tabel 4.19 Persamaan dan Perbedaan Penelitian Terdahulu... 82

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR GAMBAR

xii

DAFTAR LAMPIRAN

Lampiran 1 Kuisioner variabel dukungan manajemen puncak, partisipasi pemakai, kemampuan teknik personal dan kinerja sistem informasi akuntansi

Lampiran 2 Tabulasi jawaban responden dari kuisioner variabel dukungan manajemen puncak, partisipasi pemakai, kemampuan teknik personal dan kinerja sistem informasi akuntansi

Lampiran 3 Frekuensi jawaban variabel dukungan manajemen puncak, partisipasi pemakai, kemampuan teknik personal dan kinerja sistem informasi akuntansi

Lampiran 4 Uji Validitas dan Realibitas dengan program SPSS 15.0 For Windows

Lampiran 5 Uji Normalitas dan Asumsi Klasik dengan program SPSS 15.0 For Windows

Lampiran 6 Uji Regresi Linear Berganda dengan program SPSS 15.0 For Windows

Hak Cipta © milik UPN "Veteran" Jatim :

PENGARUH DUKUNGAN MANAJEMEN PUNCAK, PARTISIPAS PEMAKAI DAN KEMAMPUAN TEKNIK PERSONAL TERHADAP

KINERJA SISTEM INFORMASI AKUNTANSI PADA CV.RIZKI ABADI SIDOARJO

Annisa Winda Sari ABSTRAK

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi Kinerja Sistem Informasi Akuntansi (SIA) yaitu di fokuskan pada dukungan manajemen puncak, partisipasi pemakai dan kemampuan teknik personal terhadap kinerja sistem informasi akuntansi pada CV.Abadi di Sidoarjo.

Populasi dalam penelitian ini adalah adalah seluruh manajer dan para staf CV. Rizki Abadi Sidoarjo yang terlibat dalam penggunaan Sistem Informasi Akuntansi tahun 2012. Data yang digunakan adalah data primer dan diperoleh melalui penyebaran kuesioner. Model analisis data yang digunakan adalah regresi linear berganda. Pengujian kualitas data yang digunakan adalah uji validitas dan uji reliabilitas. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas. Pengujian hipotesis yang digunakan adalah uji signifikan simultan (uji – F), uji signifikan parsial (uji – t), dan adjusted R square.

Hasil penelitian menunjukkan dukungan manajemen puncak, partisipasi pemakai dan kemampuan teknik personal berpengaruh signifikan secara simultan terhadap kinerja sistem informasi akuntansi, tetapi secara parsial, hanya kemampuan teknik personal yang berpengaruh positif terhadap kinerja sistem informasi akuntansi sedangkan dukungan manajemen puncak dan partisipasi berpengaruh negatif terhadap kinerja sistem informasi akuntansi.

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Di era globalisasi seperti saat ini, perubahan dan ketidakpastian mewarnai kehidupan lingkungan bisnis. Dengan demikian persaingan bisnis yang terjadi menjadi sangat kompetitif. Dalam hal ini, untuk terus dapat bertahan ditengah kondisi yang ada, maka perusahaan harus memiliki strategi – strategi jitu dalam menyikapi perubahan tersebut. Bagi perusahaan, globalisasi merupakan suatu tantangan bagaimana agar dapat bersaing dengan perusahaan lain dalam memperkenalkan produk maupun jasa yang dimilikinya. Untuk itu pihak manajemen diharapkan mampu mendeteksi secara efektif kapan perubahan kondisi membutuhkan tanggapan strategis, maka sangat dibutuhkan suatu sistem informasi yang mampu menangkap mencipta danmemanipulasi informasi internal dan eksternal secara efektif.

Organisasi tergantung pada sistem informasi untuk dapat berdaya saing (Bodnar dan Hopwood, 2004 : 3). Informasi merupakan suatu data yang diorganisasi yang dapat mendukung ketepatan pengambil keputusan dan sistem informasi merupakan sekumpulan sumber daya yang saling terkait untuk mencapai tujuan.

Informasi juga harus dipahami (understandability). Mudah dipahami disini menyangkut dua elemen pokok, yaitu informasi yang dihasilkan dan sumber daya manusia yang menggunakannya. Mengenai informasi yang dihasilkan, maka informasi tersebut harus dibuat sedemikian rupa sehingga tidak

Hak Cipta © milik UPN "Veteran" Jatim :

terlalu rumit, tidak menggunakan istilah yang kabur serta menggunakan klasifikasi yang lazim. Kemudian mengenai sumber daya manusia pakai sistem, yang dituntut untuk memiliki tingkat keahlian informasi yang memadai atau paling tidak memiliki keinginan untuk terus belajar dan mengasah kemampuannya (Wahyono, 2004 : 12).

Akuntansi adalah suatu bidang ilmu yang memproses data keuangan menjadi suatu informasi yang digunakan untuk pengambilan keputusan keuangan. Pada perkembangan selanjutnya, akuntansi didefinisikan sebagai suatu ilmu yang menghasilnya informasi keuangan dan non-keuangan bagi manajemen untuk merumuskan strategi perusahaan. Sistem informasi sudah menjadi satu kesatuan dari proses akuntansi, mulai dari akuntansi keuangan,audit dan saat ini sampai pada sistem pengendalian manajemen. Untuk menghasilkan informasi yang memnuhi kualitas relevan dan dapat diandalkan diperlukan suatu sistem yang mengatur dan mengelola data akuntansi serta menghasilkan informasi akuntansi yang disebut siste informasi akuntansi.

pengambilan keputusan oleh pihak yang membutuhkan informasi dan penentu kesuksesan perusahaan. Karena pentingnya kebutuhan sebuah sistem informasi maka perusahaan perlu mempertimbangkan sistem yang telah digunakan dan yang akan dikembangkan agar kedepannya menjadi sebuah sistem yang efektif dalam mendukung apa yang menjadi visi dan misi perusahaan. Baik buruknya kinerja dari sebuah Sistem Informasi, dapat dilihat dari kepuasaan pemakai Sistem Informasi itu sendiri. Perusahaan yang menyadari pentingnya peningkatan kinerja sistem informasi akuntansi akan selalu memperhatikan faktor – faktor apa saja yang dapat mempengaruhi kinerja dari Sistem Informasi Akuntansi tersebut.

Organisasi memerlukan pengembangan sistem, dan setidaknya terdapat 3 alasan pokok mengapa organisasi mebutuhkan pengembangan sistem. Pertama, lingkungan bisnis bersifat dinamis dancepat berubah, misalnya dalam hal kemajuan teknologi, intensitas persaingan,perubahan perilaku konsumen, perubahan sosial – budaya, dan seterusnya. Kedua, sistem itu sendiri juga mengalami perubahan dan perkembangan dari waktu ke waktu. Alasan ketiga, proses kerja dan pengelolaan bisnis, baik organisasi profit maupun nirlaba, jelas membutuhkan sistem tertentu yang memudahkan pelaksanaan aktivitas, mulai dari perencanaan hngga pengevaluasian.

Menurut Bodnar dan Hapwood (2004 : 22-23) sebuah proyek pengembangan sistem biasanya terdiri dari tiga fase : analisis sistem, desain sistem, dan implementasi sistem. Pendekatan sistem merupakan prosedur umum untuk mengadministrasikan suatu proyek sistem. Tujuan pendekatan ini adalah untuk membantu tertatanya pengembangan sistem yang efektif dan teratur.

Hak Cipta © milik UPN "Veteran" Jatim :

Tujuan pengembangan sistem itu sendiri adalah untuk mengembangkan sistem informasi yang memuaskan kebutuhan operasional (fokus pada hasil) dan kebutuhan akan suatu organisasi dan mengembangkan sistem informasi dengan cara yang efisien dan efektif (fokus pada proses) (Diana &Setiawati, 2010 : 39 ).

Proses pengembangan sistem yang tidak efisien akan menyebabkan biaya pengembangan sistem menjadi lebih besar. Sedangkan, proses pengembangan sistem yang tidak efektif mengakibatkan sistem yang telah dibuat tidak akan dipakai karena tidak sesuai dengan kebutuhan organisasi. Oleh sebab itu pengembangan sistem harus diselaraskan dengan strategi bisnis dan tujuan organisasi. Pengembangan sistem juga harus disesuaikan dengan lingkungan teknologi informasi organisasi.

Kecanggihan teknologi yang ada tidak akan ada artinya jika dalam perencanaan sistemnya tidak memperhatikan faktor manusia sebagai pemakainya, maka dapat dipastikan akan terjadi banyak hambatan yang disebabkan adanya ketidaksesuaian antara teknologi yang digunakan dengan pemakainya. Untukitu, dalam perancagan sistem, sebaiknya pemakai dapat terlibat aktif, demikian juga sampai pada proses pengujiannya.

Untuk menunjang pencapaian tujuan perusahaan terhadap sistem informasiakuntansi yang dikembangkan, maka dalam pelaksanaannya manajemen harusmemperhatikan beberapa faktor yang berpengaruh terhadap kinerja sistem informasi akuntansi.

berpengaruh pada kinerja sistem informasi akuntansi antara lain keterlibatan pemakai dalam pengembangan sistem, kemampuan teknik personal sistem informasi, ukuran organisasi, dukungan manajemen puncak, formalisasi pengembangan sistem informasi, program pelatihan dan pendidikan pemakai, keberadaan dewan pengarah sistem informasi dan lokasi departemen sistem informasi.

Partisipasi pemakai sangat dibutuhkan dalam proses pengembangan sistem informasi, sebab suatu sistem akan tidak efektif dalam membantu perkerjaan apabila ketika penentuannya tidak melibatkan pemakai sistem informasi akuntansi.

Dukungan Manajemen Puncak juga memiliki pengaruh terhadap penggunaan sistem informasi akuntansi, karena sistem yang dipilih oleh manajemen puncak pasti bertujuan untuk memajukan perusahaan.

Kemampuan Teknik personal Pemakai Sistem Informasi sangat bermanfaat dan berperan penting dalam pengembangan sistem informasi untuk dapat menghasilkan informasi guna menciptakan laporan perencanaan yang akurat. Selain itu suatu sistem informasi akan lebih bermanfaat dalam membantu aktivitas apabila personel yang menggunakan sistem informasi tersebut, memiliki kemampuan untuk mengoperasikan sistem informasi tersebut.

CV. Rizki Abadi Sidoarjo adalah perusahaan yang bergerak dalam bidang pengadaan barang dan jasa. Semakin eratnya teknologi informasi bagi keberhasilan perusahaan secara keseluruhan memperluas peranan suatu sistem informasi. sistem informasi akuntansi merupakan penyedia informasi, khususnya

Hak Cipta © milik UPN "Veteran" Jatim :

informasi keuangan yang dibutuhkan oleh pihak – pihak yang berkepentingan. Didorong oleh kompleksnya laporan keuangan dan kemajuan teknologi, hal ini memacu kebutuhan suatu sistem informasi yang handal agar proses pencatatan aktivitas CV. Rizki Abadi Sidoarjo dapat seefisien dan seefektif mungkin sehingga pengoperasiannya akan lebih mudah. Dengan menggunakan sebuah sistem informasi akuntansi yaitu program miscrosoft office excel dan microsoft office word, CV. Rizki Abadi Sidoarjo diharapkan sistem ini dapat menjadi sebuah alat perubahan dari sistem manual dalam pencatatan, ke dalam sistem yang terkomputerisasi yang terintegrasi dengan baik.

Dari latar belakang tersebut diatas, maka peneliti tertarik melakukan penelitian dengan judul “ PENTINGNYA DUKUNGAN MANAJEMEN PUNCAK, PARTISIPASI PEMAKAI DAN KEMAMPUAN TEKNIK PERSONAL TERHADAP KINERJA SISTEM INFORMASI AKUNTANSI PADA CV. RIZKI ABADI SIDOARJO”

1.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang, maka perumusan masalah dapat dikemukakan sebagai berikut :

1. Apakah terdapat pengaruh Dukungan Manajemen Puncak, Partisipasi Pemakai, danKemampuan Teknik Personal Pemakai Sistem Informasi terhadap Kinerja Sistem Informasi Akuntansi padapada CV. Rizki Abadi Sidoarjo?

2. Manakah diantara variabel Dukungan Manajemen Puncak,Partisipasi Pemakai, dan Kemampuan Teknik Personal Pemakai Sistem Informasi yang mempunyai pengaruh dominan terhadap Kinerja Sistem Informasi Akuntansi pada CV. Rizki Abadi Sidoarjo?

1.3. Tujuan Penelitian

Tujuan merupakan suatu objek dalam usaha untuk memperoleh sesuatu yang telah ditetapkan. Adapun tujuan yang hendak dicapai oleh penelitian ini yaitu:

Hak Cipta © milik UPN "Veteran" Jatim :

1. Untuk membuktikan bahwa terdapat pengaruh Dukungan Manajemen Puncak, Partisipasi Pemakai, dan Kemampuan Teknik Personal Pemakai Sistem Informasi terhadap kinerja Sistem Informasi Akuntansi.

2. Untuk membuktikan variable mana sajadiantara Dukungan Manajemen Puncak, Partisipasi Pemakai, dan Kemampuan Teknik Personal yang memiliki pengaruh paling dominan terhadap kinerja Sistem Informasi Akuntansi.

1.4. Manfaat Penelitian

Penyusunan penelitian ini diharapkan bermanfaat bagi beberapa pihak antara lain sebagai berikut :

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan masukan bagi perusahaan untuk lebih mengetahui faktor – faktor yang mempengaruhi sistem informasi akuntansi dalam rangka mecapai tujuan perusahaan.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat bermanfaat sebagai pembendaharaan perpustakaanuntuk kepentingan umum dan dapat digunakan sebagai bahan penelitian lebih lanjut.

Sebagai sarana untuk menerapkan dan mengaplikasikan teori-teori yang telah diperoleh selama masa studi, maupun yang didapat dari sumber - sumber lain.

Hak Cipta © milik UPN "Veteran" Jatim :

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang terkait dengan faktor – faktor yang mempengaruhi kinerja sistem informasi akuntansidan dapat digunakan sebagai bahan masukan serta bahan pengkajian, telah dilakukan oleh :

1. Yuliana Ayu Putri ( 2011 )

a. Judul

“ Faktor – faktor yang mempengaruhi kinerja Sistem Informasi Akuntansi Pada PT. INTERMAS TATA TRADINGSURABAYA “.

b. Rumusan Masalah

1. Apakah terdapat pengaruh Dukungan Manajemen Puncak, Partisipasi Pemakai, Kemampuan Teknik Personal Pemakai Sistem Informasi,Program Pelatihan dan Pendidikan Pemakai terhadap Kinerja Sstem Informasi Akuntansi?

c. Hipotesis

1. Dukungan manajemen puncak, partisipasi pemakai, program pelatihan dan pendidikan, dan kemampuan teknik personal berpengaruh positif terhadap kinerja sistem informasi akuntansi. 2. Dukungan manajemen puncak mempunyai pengaruh dominan

terhadap Kinerja Sistem Informasi Akuntansi pada perusahaan. d. Kesimpulan

Program pelatihan dan pendidikan pemakai serta kemampuan teknik personal terbukti berpengaruh peositif terhadap kinerja sistem informasi akuntansi. Sedangkan dukungan manajemen puncak dan variabel partisipasi pemakai tidak berpengaruh negatif terhadap kinerja sistem informasi akuntansi.

2. Andean Febrianto ( 2011 ) a. Judul

“ Faktor – faktor yang mempengaruhi Kinerja Sistem Informasi Akuntansi pada PT. PJB “.

b. Rumusan Masalah

“ Apakah terdapat pengaruh signifikan antara partisipasi pemakai, kemampuan teknik personal, dan dukungan manajemen puncak terhadap Kinerja Sistem Informasi Akuntansi pada PT. PJB.

c. Hipotesis

Hak Cipta © milik UPN "Veteran" Jatim :

“ Bahwa terdapat pengaruh signifikan positif antar partisipasi pemakai, kemampuan teknik personal, dan dukungan manajemen puncak terhadap Kinerja Sistem Informasi Akuntansi pada PT PJB. d. Kesimpulan

1. Berdasarkan uji kecocokan model uji regresi yang dihasilkan adalah cocok atau sesuai dalam menerangkan variabel kinerja sistem informasi akuntansi (Y), sehingga dapat dikatakan variabel yang dimasukkan dalam model yaitu partisipasi pemakai (X1) ,

kemampuan teknik personal (X2) dukungan manajemen puncak

(X3) berpengaruh terhadap kinerja sistem informasi akuntansi (Y).

2. Berdasarkan hasil uji t, bahwa model yang dihasilkan adalah tidak cocok atau tidak sesuai dalam menerangkan variabel kinerja sistem informasi akuntansi (Y), sehingga dapat dikatakan variabel yang dimasukkan ke dalam model yaitu partisipasi pemakai (X1) ,

kemampuan teknik personal (X2) dukungan manajemen puncak

(X3) tidak berpengaruh terhadap kinerja sistem informasi akuntansi ( Y ).

3. Oriana Hayu Anggrareni ( 2011 ) a. Judul

b. Rumusan Masalah

“Apakah faktor Partisipasi Pemakai, Kemampuan Teknik Personal, Dukugan Manajemen Puncak, Program pelatihan dan pendidikan berpengaruh positif terhadap kinerja sistem informasi akuntansi pada PT. KaryaAnugerah Mandiri Surabaya”.

c. Hipotesis

“ Diduga Partisipasi Pemakai, Kemampuan Teknik Personal, Dukugan Manajemen Puncak, Program pelatihan dan pendidikan berpengaruh positif terhadap kinerja sistem informasi akuntansi pada PT. Karya Anugerah Mandiri Surabaya”.

d. Kesimpulan

Berdasarkan hasil analisis regresi dan pengujian hipotesis yang telah dilakukan maka, dapat diambil kesimpulan bahwa kinerja Sitem Informasi Akuntansi berpengaruh secara positih signifikan dengan variabel Partisipasi Pemakai(X1). Partisipasi pemakai yang sering

dalam pengembangan sistem informasi akan meningkatkan kinerja sistem informasi akuntansi. Sedangkan Kinerja Sistem Informasi Akuntansi berpengaruh positif tetapi tidak signifikan terhadap Kemampuan Teknik Personal (X2), Dukungan Manajemen Puncak

(X3), dan Program Pelatihan dan Pendidikan (X4).

Hak Cipta © milik UPN "Veteran" Jatim :

Disini ditekankan bahwa hasil penelitian terdahulu digunakan sebagai pendamping baik landasan teori maupun uji hipotesisinya. Penelitian terdahulu digunakan sebagai argumentasi yang kuat dan logis bahwa penelitian dengan permasalahan yang dimaksudkan dipandang perlu untuk dilaksanakan.

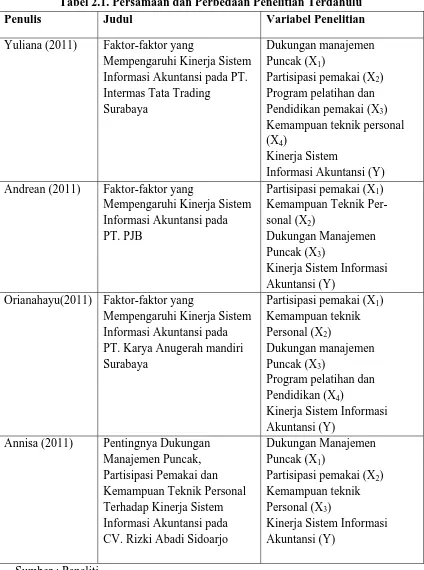

Tabel 2.1. Persamaan dan Perbedaan Penelitian Terdahulu

Penulis Judul Variabel Penelitian

Yuliana (2011) Faktor-faktor yang

Mempengaruhi Kinerja Sistem Informasi Akuntansi pada PT. Intermas Tata Trading

Surabaya

Dukungan manajemen Puncak (X1)

Partisipasi pemakai (X2)

Program pelatihan dan Pendidikan pemakai (X3)

Kemampuan teknik personal (X4)

Kinerja Sistem

Informasi Akuntansi (Y) Andrean (2011) Faktor-faktor yang

Mempengaruhi Kinerja Sistem Informasi Akuntansi pada PT. PJB

Partisipasi pemakai (X1)

Kemampuan Teknik Per- sonal (X2)

Dukungan Manajemen Puncak (X3)

Kinerja Sistem Informasi Akuntansi (Y)

Orianahayu(2011) Faktor-faktor yang

Mempengaruhi Kinerja Sistem Informasi Akuntansi pada PT. Karya Anugerah mandiri Surabaya

Partisipasi pemakai (X1)

Kemampuan teknik Personal (X2)

Dukungan manajemen Puncak (X3)

Program pelatihan dan Pendidikan (X4)

Kinerja Sistem Informasi Akuntansi (Y)

Annisa (2011) Pentingnya Dukungan Manajemen Puncak, Partisipasi Pemakai dan Kemampuan Teknik Personal Terhadap Kinerja Sistem Informasi Akuntansi pada CV. Rizki Abadi Sidoarjo

Dukungan Manajemen Puncak (X1)

Partisipasi pemakai (X2)

Kemampuan teknik Personal (X3)

Kinerja Sistem Informasi Akuntansi (Y)

Sumber : Peneliti

Hak Cipta © milik UPN "Veteran" Jatim :

2.2 Landasan Teori

Dalam landasan teori akan disajikan beberapa teori yang relevan sengan permasalahan yang dibahas, teori – teori tersebut disajikan dalam bagian – bagian bab meliputi : Dukungan Manajemen Puncak, Pelatihan dan Pendidikan Pemakai, Partisipasi Pemakai, dan Kemampuan Teknik Personal Pemakai Sistem Informasi dan kinerja Sistem Informasi Akuntansi.

2.2.1. Pengertian Akuntansi Secara Umum

Menurut Diana dan Setiawati (2010 : 14), Akuntansi merupakan proses mengidentifikasi, mengukur, mencatat dan mengkomunikasikan peristiwa – peristiwa ekonomi dari suatu organisasi (bisnis maupun nonbisnis) kepada pihak – pihak yang berkepentingan dengan informasi bisnis tersebut (pengguna informasi).Oleh karena itu akuntansi memegang peranan penting dimana menurut A. Dunia (2005 : 3), bahwa akuntansi merupakan bahasa bisnis karena akuntansi berfungsi sebagai media komunikasi dari informasi bisnis.

Dari kedua definisi tersebut dapat disimpulkan bahwa akuntansi merupakan bahasa bagi perusahaan, karena melalui akuntansi perusahaan dapat dikomunikasikan kepada pihak – pihak yang berkepentigan dan orang – orang yang mengambil tindakan berdasarkan laporan tersebut

2.2.2. Sistem Informasi

2.2.2.1. Definisi Sistem Informasi

Sistem Informasi “berbasis komputer” merupakan suatu rangkaian perangkat keras dan perangkat lunak yang dirancang untuk mentransportasi data menjadi informasi yang berguna (Bodnar dan Hopwood, 2006 : 6).

Terdapat beberapa tipe sistem informasi yang memanfaatkan komputer yaitu Sistem pengolahan data elektronik (EDP), Sistem pemrosesan data (DP), Sistem informasi manajemen (SIM), Sistem pendukung keputusan (DSS), Sistem pakar (ES), sistem informasi eksekutif (EIS) dan Sistem informasi Akuntansi (SIA) .

1. Pemrosesan Data Elektronik (EDP)

merupakan penggunaan teknologi komputer untuk menjalanka pemrosesan data transaksi suatu organisas. EDP merupakan satu aplikasi sistem informasi akuntasi yang fundamentak dsetiap organisasi. Seiring perkembangan teknologi komputer, yang makin banyak dikenal oleh masyrakat, istilah pemrosesan data (DP) memiliki pengertian yang sama oleh EDP.

2. Sistem Informasi Manajemen (SIM)

Sistem informasi Manajemen menggambarkan penggunaan komputer untuk menyediakan informasi yang dapat mendukung pengambilan keputusan manajer.sistem informasi manajemen menyediakan beragam informasi yang lebih luas dibandingkan dengan informasi

Hak Cipta © milik UPN "Veteran" Jatim :

yang dihasilkan oleh EDP. Banyak organisasi menerapkan konsep SIM ke dalam area fungsional dalam organisasi. Istilah seperti sistem informasi pemasaran, sisem informasi manufaktur, serta sistem informasi sumber daya manusia mengindikasi kaitan konsep Sim denga pengembangan sistem informasi yang spesifik unu mendukung pengambilan keputusan dalam subunit organisasi.

a. sistem informasi pemasaran merupakan suatu SIM yang memberikan informasi bagi departemen pemasaran.banyak ari informasi yang disajikann berasal dari sistem informasi akuntansi misalnya ringkasan penjualan adan informasi biaya. Informasi lain dikumpulkan dari lingkungan organisasi, misalnya data preferensi konsumen, profil konsumen dan informasi produk pesaing.

b. Sistem informasi pemanukfakturan merupakan Sim yang menyediakan informasi untuk digunakan oleh fungsi produksi. banyak informasi yang disajikan berasal dari sistem informasi akuntansi, contohnya adalah ringkasan persediaan dan informasi biaya.

d. Sistem informasi keuangan yaitu SIM yang menyediaan informasi yang berguna untuk fungsi keuangan. banyak informasi yang disajikan berasal dari sistem informasi akuntansi, contohnya adalah informasi arus kas dan pembayaran tagihan.

3. Sistem Pendukung Keputusan (DSS)

Dalam sistem pendukung keputusan data diproses ke dalam format pengambilan keputusan untuk memudahkan pengguna. DSS membutuhkan penggunaan model keputusan dan database dalam sistem DP. DSS dirancang untuk melayani kebutuhan informasi yang tidak rutin dan kebutuhan informasi secara umum dan dirancang untuk satu tipe keputusan tertentu bagi pengguna tertentu. Contohnya adalah penggunaan perangkat lunak spreadsheet untuk menjalankan analisi bagaimana-jika terhadap data operasional atau data anggaran contohnya, ramalan penjualan per personel pemasaran.

4. Sistem Pakar (ES)

Adalah sistem informasi yang berdasarkan pengetahuan mengenai aera aplikasi tertentu sehingga sistem informasi tersebut dapat bertindak sebagai konsultan ahli bagi pengguna akhir. Seperti DSS, ES membutuhkan model ketusan dan database tertentu. Berbeda dengan DSS, Es membutuhkan pengembangan basis pengetahuan-pengetahuan spesial yang dimiliki oleh seorang pakar dalam area

Hak Cipta © milik UPN "Veteran" Jatim :

pengambilan keputusan –serta mesin inferensi – proses seorang pakar membuat suatu keputusan.

5. Sistem Informasi Eksekutif (EIS)

Sistem informasi eksekutif dikaitkan dengan kebuan informasi stratejik manajemen puncak banyak informasi yang digunakan oleh manajer puncak berasal dari sumber lain diluar sistem informasi organisasi, sebagai contoh rapat, memo, televisi, buletin dan aktivitas sosial.

6. Sistem Informasi Akuntansi (SIA)

Sistem Informasi Akuntansi adalah sistem berbasis komputer yang dirancang untuk mentranformasi data akuntansi menjadi informasi. tetapi istilah SIA memliki cakupan yang lebih luas, yaitu mencakup juga siklus pemrosesan transaksi, penggunaan teknologi informasi, dan pengembangan sistem informasi.

2.2.3. Sistem Informasi Akuntansi 2.2.3.1. Definisi Sistem Informasi Akuntansi

Berdasarkan latar belakang masalah, dapat diketahui bahwa suatu perusahaan sangat membutuhkan sistem informasi akuntansi yang efisien dan efektif dalam menyajikan informasi.

Menurut Krismiaji (2005 : 4), Sistem Informasi Akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis.

Menurut Widjajanto (2001 : 4), Sistem Informasi Akuntansi adalah susunan berbagai formulir catatan, peralatan, termasuk komputer dan perlengkapannya serta alat komunikasi tenaga pelaksananya, dan laporan yang terkoordinasi secara erat yang didesain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajemen.

Dari uraian definisi diatas dapat disimpulkan bahwa sistem informasi akuntansi adalah suatu subsistem yang berfungsi untuk mencatat, mengolah dan meyajikan sistem informasi akuntansi dan keuangan yang bermanfaat bagi pihak yang memerlukannya.

2.2.3.2. Unsur – unsur Sistem Informasi Akuntansi

Menurut Hall ( 2001 : 13 – 18 ) terdapat model umum untuk mengkaji sistem informasi akuntansi. Model ini merupakan model umum karena ia menggambarkan semua sistem informasi, tanpa memperhitungkan arsitektur teknologinya. Elemen – elemen model umum ini adalah : 1. Pemakai akhir ( End User )

Pemakai akhir dibagi dalam dua kelompok umum : eksternal dan internal. Pemakai eksternal meliputi kreditur, para pemegang

Hak Cipta © milik UPN "Veteran" Jatim :

saham, para investor potensial, agen-agen pembuat peraturan, otoritas pajak, para pemasok, dan pelanggan. Pemakai internal adalah pihak manajemen disetiap tigkat organisasi, juga personel operasi.

2. Sumber data

Adalah transaksi keuangan yang memasuki sistem informasi dari sumber internal dan eksternal.

3. Pengumpulan Data

Merupakan tahap operasional pertama dalam sistem informasi. tujuannya adalah untuk memastikan bahwa ada data – data peristiwa yang memasuki sistem itu sah (valid), lengkap dan bebas dari kesalahan material.

4. Pemrosesan Data

Sekali dikumpulkan, data biasanya perlu diproses untuk menghasikan informasi.

5. Manajemen Database

Database organisasi merupakan tempat penyimpanan fisik data keuangan an non-keuangan.

6. Penghasilan Informasi

Merupakan proses mengumpulkan, mengatur, memformat, dan menyajikan informasi untuk para pemakai.

Adalah suatu bentuk output yang dikirimkan kembali ke sistem sebagai suatu sumber data.

2.2.3.3. Tujuan Sistem Informasi Akuntansi

Sistem Informasi akuntansi harus didesain sedemikian rupa dalam memenuhi kebutuhan informasi baik untuk kebutuhan pihak eksternal maupun pihak internal, sehingga dapat memenuhi fungsinya. Demikian pula suatu sistem informasi akuntansi dalam memenuhi fungsinya harus memiliki tujuan-tujuan yang dapat memberikan pedoman kepada manajemen dalam melakukan tugasnya sehingga dapat menghasilkan informasi-informasi yang berguna bagi perusahaan, terutama dalam menunjang perencanaan dan pengendalian.

Menurut Diana dan Setiawati (2010 :5-7),manfaat atau tujuan Sistem Informasi Akuntansi adalah :

1. Mengamankan harta/kekayaan perusahaan

2. Mengasilkan beragam infomasi untuk pengambilan keputusan 3. Menghasilkan informasi untuk pihak eksternal

4. Menghasilkan informasi untuk penilaian kinerja karyawan atau divisi.

5. Menyediakan data masa lalu untuk kepentingan audit (pemeriksaan) 6. Menghasilkan informasi untuk penyusunan dan evaluasi anggaran perusahaan

Hak Cipta © milik UPN "Veteran" Jatim :

7.Menghasilkan informasi yang diperlukan dalam kegiatan perencanaan dan pengendalian.

2.2.3.4. Para Pemakai Sistem Informasi Akuntansi

Informasi yang dihasilkan oleh sistem informasi digunakan oleh dua pihak, yaitu pihak pemakai internal yang terdiri dari manajer dan karyawan, dan pemakai eksternal yang meliputi pihak-pihak yang berkepentingan diluar perusahaan seperti kreditur, pelanggan, pemegang saham (Wilkinson, 1990 : 70).

a. Pemakai Internal

para manajer dan staf internal dari berbagai entitas bisnis. Manajer – manajer perusahaan memakai informasi akuntansi untuk menetapkan sasaran bargi organisasinya, untuk mengevaluasi kemajuan terhadap sasaran –sasaran tersebut dan mengambil tindakan korektf manakala dibutuhkan. Para karyawan biasanya berkepentingan dengan nilai positif finansial perubahan. Serta menunjukkan suatu indikasi keselamatan pekerjaan mereka. Selain itu kalangan karyawan juga berminat pada informasi yang memungkinkan mereka menilai kemampuan perusahaan dalam memberikan balas jasa, tunjangan ensiun dan keselamatan kerja.

Para pemilik telah menanamkan dana mereka yang berharga ke dalam sebuah organisasi bisnis, orang-orang ini menghendaki awasan tentan keinginan pendapat dimasa lalu, kemungkian pertumbuhan pada waktu yang akan datang dan prospek arus kas, sehingga mereka dapat mengetahui perkembangan usahanya dengan menggunakan Sistem Informasi.

2. Investor

Investor dana yang dibutuhkan untuk emulai kegiatan usaha, unytuk memutuskan apakah membantu pemodalan suatu perusahaan. Para pemodal biasanya mengealuasi besarnya pendapatan yang diperkirakan dapat deperoleh dari investasi yang mereka tanamkan. 3. Kreditor

Adalah pihak yang menyediakan barang atau jasa serta sumber daya keuangan bagi perusahaan, baik berupa kucuran kredit usaha maupun pinjaman. Kreditor ingin mengetahui kesanggupan sebuah perusahaan melunasi kewajiban – kewajibannya dengan tepat waktu dan terjadwal.

2.2.3.5. Pengembangan Sistem Informasi akuntansi

Pengembangan sistem informasi akuntansi menurut Diana dan Setiawati (2010 : 39) yaitu bertujuan untuk mengembangkan sistem informasi yang memuaskan kebutuhan operasional (fokus pada hasil) dan kebutuhan akan suatu organisasi dan mengembangkan sistem informasi sengan cara yang efisien dan efektif ( fokus pada proses ).

Hak Cipta © milik UPN "Veteran" Jatim :

Sebuah proyek pengembangan sistem biasanya terdiri dari tiga fase : analisis sistem, desain sistem, dan implementasi sistem (Bodnar dan Hapwood, 2004 : 22-23).

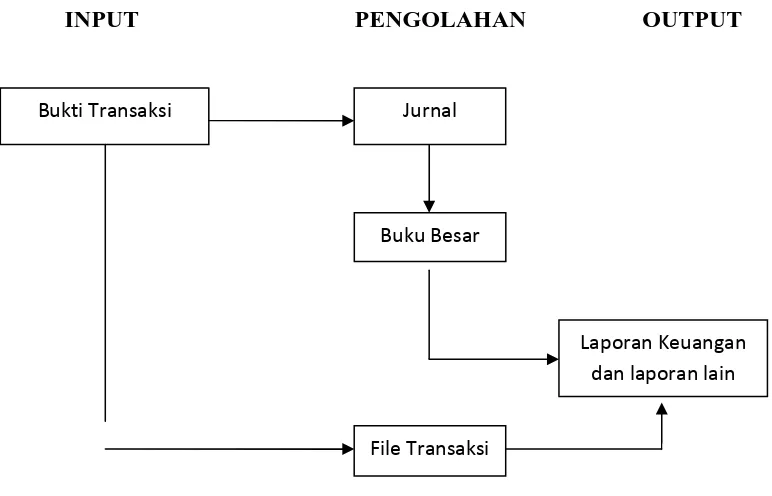

2.2.4. Penggunaan Komputer dalam Sistem Informasi Akuntansi

Gambar 1 : Siklus Pengolahan Data Secara Manual

Sumber : Baridwan, Zaki, 1994, Sistem Informasi Akuntansi, edisi kedua, BPFE, Yogyakarta, hal 4

Gambar 2 : Siklus Pengolahan Data dengan Komputer

INPUT PENGOLAHAN OUTPUT

Sumber : Baridwan, Zaki, 1994, Sistem Informasi Akuntansi, edisi kedua, BPFE, Yogyakarta, hal 5

Buku Transaksi

Jurnal Laporan

Keuangan Buku Besar

laporan Buku

Pembantu

Bukti Transaksi Jurnal

File Transaksi Buku Besar

Laporan Keuangan dan laporan lain

Hak Cipta © milik UPN "Veteran" Jatim :

Pemrosesan data dengan menggunakan komputer dapat dilakukan dengan lebih mudah dan lebih cepat. Demikian juga dengan informasi yang dihasilkan yaitu lebih cepat dan akurat, dan tidak dapat kita pungkiri bahwa kemampuan komputer sebagai alat bantu dalam mengolah data jauh lebih akurat, relevan, efektif dan efisien daripada kemampuan manusia dalam mengolah data secara manual.

2.2.5. Faktor – Faktor yang Berpengaruh pada Kinerja SIA

Menurut penelitian terdahulu yaitu penelitian Jen (2002) dalam Luciana dan Irmaya (2006) faktor –faktor tersebut diantaranya adalah : keterlibatan pemakai dalam pengembangan sistem, keberadaan pelatihan dan pendidikan pengguna, dukungan manajemen puncak, dan kemampuan personal teknik informasi.

2.2.5.1. Dukungan Manajemen Puncak

Dalam Amalia (2006), Tjhai Fung Jen (2002) berpendapat bahwa semakin besar dukungan yang diberikan manajemen puncak akan meningkatkan kinerja SIA dikarenakan adanya hubungan yang positif antara dukungan manajemen puncak dalam proses pengembangan dan pengoperasian SIA dengan kinerja SIA.

Menurut Setianingsih dan Indriantoro (1998 : 199), dukungan manjemen puncak adalah partisipasi dan keterlibatan manajemen puncak dalam pengembangan system.

Menurut Handoko (1995 : 18), mengemukakan manajemen puncak suatu perusahaan adalah para eksekutif pada manajemen puncak organisasi perusahaan yang bertanggung jawab atas kelangsungan hidup dan kesuksesan perusahaan.

Dukungan manajemen puncak yang memadai dalam proses pengembangan sistem informasi dan pengoperasian sistem informasi dalam perusahaan akan meningkatkan keinginan pemakai untuk menggunakan sistem informasi akuntansi yang ada dan merasa puas dalam menggunakan sistem tersebut, karena mendapat dukungan manajemen puncak di perusahaan. Bahwa kepuasan pemakai meningkat apabila manajemen puncak memberikan dukungan makin tinggi, jadi dukungan manajemen puncak memiliki hubungan yang positif signifikan dengan kinerja Sistem Informasi Akuntansi.

Dari berbagai pendapat diatas, dapat disimpulkan bahwa dukungan manajemen puncak adalah dukungan atau dorongan yang dilakukan eksekutif yang berada dipuncak perusahaan dan yang bertanggung jawab untuk kelangsungan hidup dan keberhasilan perusahaan.

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.5.2. Partisipasi Pemakai

Pentingnya Partisipasi pemakai dalam pengembangan telah diakui secara luas dalam literature. Partisipasi digunakan untuk menunjukkan intervensi personal yang nyata dari pemakai dalam pengembangan sistem informasi, mulai dari tahap perencanaan, pengembangan sampai tahap implementasi sistem informasi (Setianingsih dan Indriantoro, 198:195).

Jen (2002) dalam Luciana (2006) berpendapat bahwa keterlibatan pemakai yang semakin sering akan meningkatkan kinerja SIA dikarenakan adanya hubungan yang positif antara keterlibatan pemakai dalam proses pengembangan sistem informasi dalam kinerja SIA.

Menurut Davis dan Newtrom (1990:179) menyatakan bahwa partisipasi adalah keterlibatan mental dan emosional orang – orang dalam situasi kelompok yang mendorong mereka untuk memberikan kontribusi pada tujuan kelompok dan berbagai tnaggung jawab pencapaian tujuan.

Partisipasi pemakain didefinisikan sebagai perilaku dan tindakan yang dilakukan melalui suatu target yang telah ditentukan sebelumnya atau sesuatu dengan kemampuan pengguna selama proses pendisainan sistem (Barki dan Harwich, 1989, dalam Lindrianasari, 2001:85).

dilakukan oleh pemakai selama proses pengembangan sistem informasi akuntansi.

Partisipasi digunakan untuk menunjukkan campur tangan personal yang nyata dari pemakai dalam pengembangan sistem informasi, mulai dari tahap perencanaan, pengembangan sampai tahap implementasinya. Apabila daam pengembangan sistem inforasi akuntansi, pemakai diajak berpartisipasi, maka akan membawa pengaruh yang baik terhadap organisasi. Hal ini dapat terjadi Karena para pemakai berpartisipasi langsung dalam penggunaan sistem informasi akuntansi.

2.2.5.3. KemampuanTeknik personal Sistem Informasi

Menurut Robbins (1994 : 46), kemampuan adalah kapasitas individu untuk melakukan tindakan – tindakan dalam melaksanakan berbagai tugas dalam pekerjaan. Dengan kemampuan yang dimiliki karyawan diharapkan akan mendukung kegiatan karyawan yang juga mendukung kegiatan badan usaha, sehingga akan terasa wajar apabila badan memberi harapan agar tujuan karyawan dalam bekerja dapat tercapai.

Jen (2002) dalam Luciana (2006) berpendapat bahwa semakin tinggi kemampuan teknik personal SIA akan meningkatkan kinerja SIA dikarenakan adanya hubungan yang positif antara kemampuan teknik personal SIA dengan kinerja SIA.

Hak Cipta © milik UPN "Veteran" Jatim :

Kemampuan teknis dari personal memliki pengaruh yang besar dalam pengembangan sistem informasi. Selain itu menambahkan rata– rata pendidikan dan tingkat penggina sistem informasi yang bias digunakan sebagai pengukuran kemampuan dari personal sistem informasi. Kinerja dari sistem informasi berhubungan dengan kualitas teknik atau kualitas pengembangan dari sitem tersebut, dimana hal ini merupakan tanggung jawab dari personel sistem informasi (Sugiarto Prajitno, 2006:142).

Menurut Soegiharto (2001:179), jika para pengguna sistem semakin memahami teknologi, tugas dan keputusan yang diambil dan lingkungan social – politis ditempat digunakannya sistem tersebut, maka mereka akan memberikan kontribusi yang lebih besar bagi pengembangan sistem tersebut.

1.2.5.4. Pengaruh Dukungan Manajemen Puncak Terhadap Kinerja Sistem Informasi Akuntansi

Dari jurnal Almilia, Tjhai Fung Jen (2002) berpendapat bahwa semakin besar dukungan manajemen puncak akan meningkatkan kinerja Sistem Informasi Akuntansi dikarenakan adanya hubungan yang positif antara dukungan manajemen puncak dalam proses pengembangan dan pengoperasian Sistem Informasi Akuntansi dengan kinerja Sistem Informasi Akuntansi.

Dikutip dari Muckhlasin 2003, dukungan manajemen puncak yang memadai dalam proses pengembangan sistem informasi dan pengoperasian sistem informasi dalam perusahaan akan meningkatkan keinginan pemakai untuk menggunakan sistem informasi yang ada dan merasa puas dalam menggunakan sistem tersebut. Beberapa teori yang mendukung hubungan dukungan manajemen puncak dengan kinerja sistem informasi akuntansi diantaranya yaitu :

a. Teori kelompok (Goup Theory) Filley House dan Kerr (1976) Yaitu teori yang beranggapan bahwasupaya kelompok bias mencapai tujuan – tujuannya, maka harus ada pertukaran yang positif antara pemimpin dan pengikut – pengikutnya.

b. Teori jalan Kecil – Tujuan (Path – Goal Theory)

Dalam pengembangannya yang modern, Martin Evans dan Robert House secara terpisah telah menulis karangan dalam subyek yang sama. Secara pokok, teori pathgoal berusaha menjelaskanpengaruh

Hak Cipta © milik UPN "Veteran" Jatim :

perilaku pemimpin terhadap motivasi, kepuasan dan pelaksanaan pekerjaan bawahan.

Teori yang mendukung hubungan Dukungan Manajemen Puncak dengan Kinerja Sistem Informasi Akuntansi.

Teori kelompok dalam kepemimpinan ini dasar perkembangannya berakar pada psikologi sosial. Teori yang dikembangkan Mifta Thoha menyatakan supaya kelompok bisa mencapai tujuannya, maka harus terdapat suatu pertukaran yang positif diantara pemimpin dan pengikutnya. Teori ini juga menunjukkan bahwa para pemimpin yang memperhitungkan dan membantu pengikutnya mempunyai pengaruh positif terhadap sikap, kepuasan dan pelaksanaan kerja.

Bentuk bantuan yang diberikan oleh pemimpin dapat berupa dukungan pimpinan kepada bawahan. Bila manajemen puncak memberikan dukungan penuh dalam pengembangan sistem informasi dan dukungan tersebut dapat diterima oleh pemakai informasi, maka akan memberikan kepuasan terhadap pemakai informasi tersebut.

sumber daya dan motivasi. Dengan dukungan tersebut, para pekerja kan merasa yakin bahwa sistem informasi yang dikembangkan akan terus bias berjalan dengan lancer sehingga para pemakai akan merasa puas dengan bekerja didalam lingkungan tersebut.

Berdasarkan teori di atas maka Dukungan Manajemen Puncak juga memiliki kekuatan berpengaruh untuk mensosialsasikan pengembangan sistem informasi, yang memungkinkan pemakai untuk berpartisipasi dalam setiap tahap pengembangan sistem dan akan berpengaruh pada kepuasan pemakai.

2.2.5.5. Pengaruh Partisipasi Pemakai terhadap Kinerja Sistem Informasi akuntansi

Teori yang mendukung partisipasi pemakai terhadap kinerja sistem informasi akuntansi adalah teori Y dari Mc. Gregor (1957) menyatakan bahwa orang-orang akan mengarahkan dan mengendalikan diri sendiri untuk mencapai tujuan apabila mereka merasa terikat dengan tujuan itu. Dalam kondisi yang sesuai, mereka belajar menerima dan mencari tanggung jawab (http://organisasi.org/definisi-pengertian-teori-perilaku-teori-x-dan-teori-y-x-y-behavior-theory-douglas-mcgregor).

Mumford (1983) dalam lestari (2010 : 22) menyatakan bahwa peartisipasi pemakai digunakan untuk menunjukkan intervensi personal yang nyata atau aktivitas pemakai dalam pengembanan sampai tahap implementasi sistem informasi akuntansi. Ada tiga jenis partisipasi

Hak Cipta © milik UPN "Veteran" Jatim :

pemakai dalam pengembangan sistem yaitu, konsultatif, representatif dan consensus. Tiga jenis ini dibedakan berdasakan tingkat pengarih dan kontrol yang diberikan oleh pemakai.

Dengan adanya teori diatas, dapat ditarik kesimpulan bahwa partisipasi pemaai adalah bentuk dari pengarahan dan pengendalian diri sendiri untuk mencapai tujuan. Partisipasi pemakai juga merupaka salah satu bentuk keteribata individu dalam kegiatan perencanaan, pengembangan dan pengimplementasian sistem informasi yang berguna untuk mencapai kepuasan informasi. oleh karena itu, partisipasi pemakai mempunyai hubungan yang positif terhadap kinerja sistem informasi akuntansi.

2.2.5.6. Pengaruh Kemampuan Teknik Personal Sistem Informasi Akutansi terhadap Kinerja Sistem Informasi Akuntansi

(http://teorionline.wordpress.com/2010/01/25/teori-motivasi-herzberg-dan-mcclelland).

Pendekatan pengalaman (experiental theory)terhadap perubahan didasari pada orang yang lebih percaya akan pengalaman mereka dari pada pengalaman orang lain, Pace and Faules (1998 : 439) menurut pandangan ini, orang merubah perilaku mereka dengan menguji kepercayaan mereka berdasarkan reaksi mereka terhadap situasi dimana mereka merasakan dorongan emosi yang penting. Dengan menggambarkan apa yang terjadi pada mereka, individu mengembangkan penjelasan personal atas reaksi mereka dan membuat usaha yang sadar untuk mencoba cara berperilaku alternatif dalam situasi ini.

Dari teori diatas, dapat ditarik kesimpulan masalah kepuasan yang rendah akan mengakibatan kemampuan teknik personal sistem informasi akuntansi juga rendah. Namun kurangnya sumber daya atau rendahnya kemampuan yang dimiliki oleh para karyawan tersebut dalam menyiapkan informasi akuntansi menyebabkan penurunan kepuasan terhadap pemakai sistem informasi. kemampuan adalah merupakan keahlian yang tidak terpisah dalam menyelesaikan suatu pekrjaan. Oleh karena itu, kemampuan teknik personal sistem informasi akuntansi mempunyai hubungan yang positif terhadap kinerja sistem informasi akuntansi.

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.5.7. Pengaruh Dukungan Manajemen Puncak, Partisipasi Pemakai, dan Kemampuan Teknik Personal terhadap Kinerja Sistem Infomasi Akuntansi

Dalam Amalia (2006), Tjhai Fung Jen (2002) berpendapat bahwa semakin besar dukungan yang diberikan manajemen puncak akan meningkatkan kinerja SIA dikarenakan adanya hubungan yang positif antara dukungan manajemen puncak dalam proses pengembangan dan pengoperasian SIA dengan kinerja SIA.

Jen (2002) dalam Luciana (2006) berpendapat bahwa keterlibatan pemakai yang semakin sering akan meningkatkan kinerja SIA dikarenakan adanya hubungan yang positif antara keterlibatan pemakai dalam proses pengembangan sistem informasi dalam kinerja SIA.

Jen (2002) dalam Luciana (2006) berpendapat bahwa semakin tinggi kemampuan teknik personal SIA akan meningkatkan kinerja SIA dikarenakan adanya hubungan yang positif antara kemampuan teknik personal SIA dengan kinerja SIA

mengembangkan sistem informasi akuntansi tersebut juga sangat mendukung kemajuan sebuah perusahaan.

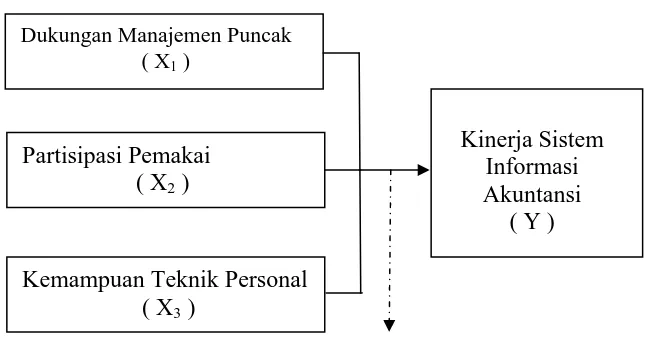

2.3. Kerangka Pikir

Dari penjelasan yang terdapat pada landasan teori dapat digambarkan dalam bagan dibawah ini :

Gambar 2.1 Bagan Kerangka Pikir

Uji Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan landasan teori dan kerangka pikir diatas maka hipotesis dari penelitian ini adalah :

H1: “Dukungan Manajemen Puncak, Partisipasi Pemakai, dan Kemampuan

Teknik Personal Pemakai Sistem Informasi berpengaruh positif terhadap Kinerja Sistem Informasi Akuntansi”

H2: “Dukungan Manajemen Puncak mempunyai pengaruh dominan

terhadap Kinerja Sistem Informasi Akuntansi”

Dukungan Manajemen Puncak ( X1 )

Kemampuan Teknik Personal ( X3 )

Partisipasi Pemakai ( X2 )

Kinerja Sistem Informasi Akuntansi

( Y )

Hak Cipta © milik UPN "Veteran" Jatim :

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi perasional dan pengukuran variabel tentang

pertanyaan -pertanyaan pengoperasian atau pedefinisian konsep –

konsep penelitian menjadi variabel – variabel penelitian termasuk

penetapan cara dan satuan pengukuran variabelnya.

Variabel – variabel yang berhubungan dengan penelitian ini

adalah :

a. Variabel Bebas / Independen Variabel (X)

1. Dukungan Manajemen Puncak (X1)

yaitu suatu dorongan dari kelompok eksekutif dalam kegiatan

perencanaan, pengorganisasian, penyusunan personalia,

pengarahan dan pengawasan untuk mengembangkan sistem

informasi bagi perusahaan dalam mencaai suatu tujuan yang

telah ditentukan.

2. Partisipasi Pemakai (X2)

yaitu keikutsertaan yang dilakukan oleh pemakai mulai tahap

perencanaan, pengembangan, sampai tahap implementasi

Sistem Informasi.

Hak Cipta © milik UPN "Veteran" Jatim :

3. Kemampuan Teknik Personal (X3)

yaitu kontribusi dari pemakai sistem informasi dalam dalam

menggunakan sistem informasi.

b. Variabel Terikat / Dependent Variabel (Y)

Kinerja Sistem Informasi Akuntansi (Y) adalah tingkat

efektifitas operasional sistem untuk mengubah data menjadi

informasi, serta menyediakan informasi bagi pemakai di dalam

maupun di luar perusahaan.

Kepuasan pemakai sistem, seberapa jau emakai puas dan

percaya pada sistem informasi yang telah disediakan untuk

memenuhi kebutuhan informasinya, serta kesesuaian antara yang

diharapkan dengan yang diperoleh.

3. 1.2. Pengukuran Variabel

3.1.2.1. Variabel Terikat/ Dependen Variabel (Y)

a. Kinerja Sistem Informasi Akuntansi

Variabel Kinerja Sistem Informasi Akuntansi (Y) ini diukur

dengan menggunakan instrumen berupa kuisioner yang dikembangkan

oleh Christin (2010), dengan 16 item pertanyaan.

Skala pengukuran variabel yang digunakan adalah skala

interval dengan teknik pengukuran semantic differensial (Sumarsono,

jawaban sangat negatif nya terletak disebelah kiri atau sebaliknya.

Skala data yang digunakan adalah skala interval, skala ini

menggunakan nilai tujuh poin. Dengan pola sebagai berikut :

Sangat tidak setuju Sangat setuju

1 2 3 4 5 6 7

Penilaian yang digunakan adalah 1-3 menunjukkan tingkat

kepuasan pemakai, pemakaian sistem, dan kualitas sistem untuk

kinerja sistem informasi yang tidak memuaskan, nilai 4

menunjukkan tingkat kepuasan pemakai, pemakaian sistem, dan

kualitas sistem untuk kinerja sistem informasi cukup memuaskan,

nilai 5-7 menunjukkan tingkat kepuasan pemakai, pemakaian

sistem, dan kualitas sistem untuk kinerja sistem informasi sangat

memuaskan.

3.1.2.2. Variabel Bebas/ Independent Variabel (X)

1. Dukungan Manajemen Puncak (X1)

Variabel dukungan manajemen puncak (X1) ini diukur

dengan menggunakan instrumen yang dikembangkan oleh

Christin(2010), dengan 5 item pertanyaan.

Skala pengukuran variabel yang digunakan adalah skala

interval dengan teknik pengukuran semantic differensial

Hak Cipta © milik UPN "Veteran" Jatim :

(Sumarsono, 2004 : 25-54). Skala ini tersusun dalam satu garis

kontinum dengan jawaban sangat negatif nya terletak disebelah kiri

atau sebaliknya. Skala data yang digunakan adalah skala interval,

skala ini menggunakan nilai tujuh poin. Dengan pola sebagai

berikut :

Sangat tidak setuju Sangat setuju

1 2 3 4 5 6 7

Penilaian yang digunakan adalah 1-3 menunjukkan perhatian

tinggi, harapan tinggi, perencanaan operasi sistem, dan penggunaan

komputer untuk dukungan manajemen puncak tidak baik, nilai 4

menunjukkan perhatian tinggi, harapan tinggi, perencanaan operasi sistem

dan penggunaan komputer untuk dukungan manajemen puncak cukup

baik, nilai 5-7 menunjukkan perhatian tinggi , harapan tinggi,

perencanaan operasi sistem, dan penggunaan komputer untuk dukungan

manajemen puncak sangat baik.

1. Partisipasi Pemakai (X2)

Variabel partisipasi pemakai (X2) ini diukur dengan

menggunakan instrumen yang dikembangkan oleh Christin (2010)

Skala pengukuran variabel yang digunakan adalah skala interval

dengan teknik pengukuran semantic differensial (Sumarsono, 2004 :

25-54). Skala ini tersusun dalam satu garis kontinum dengan jawaban

sangat negatif nya terletak disebelah kiri atau sebaliknya. Skala data

yang digunakan adalah skala interval, skala ini menggunakan nilai

tujuh poin. Dengan pola sebagai berikut :

Sangat tidak setuju Sangat setuju

1 2 3 4 5 6 7

Penilaian yang digunakan adalah 1-3 menunjukkan

pengembangan, prosedur pengendalian, keamanan sistem, rencana

pelaksanaan, pengujian terhadap sistem untuk partisipasi pemakai tidak

baik, nilai 4 menunjukkan menunjukkan pengembangan, prosedur

pengendalian, keamanan sistem, rencana pelaksanaan, pengujian terhadap

sistem untuk partisipasi pemakai cukup baik, nilai 5-7 menunjukkan

pengembangan, prosedur pengendalian, keamanan sistem, rencana

pelaksanaan, pengujian terhadap sistem untuk partisipasi pemakai sangat

baik.

Hak Cipta © milik UPN "Veteran" Jatim :

3. Kemampuan teknik personal (X3)

Variabel kemampuan teknik personal (X3) ini diukur dengan

menggunakan instrumen yang dikembangkan oleh Christin (2010),

dengan 6 item pertanyaan.

Skala pengukuran variabel yang digunakan adalah skala

interval dengan teknik pengukuran semantic differensial (Sumarsono :

25-54). Skala ini tersusun dalam satu garis kontinum dengan jawaban

sangat negatif nya terletak disebelah kiri atau sebaliknya. Skala data

yang digunakan adalah skala interval, skala ini menggunakan nilai

tujuh poin. Dengan pola sebagai berikut :

Sangat tidak setuju Sangat setuju

1 2 3 4 5 6 7

Penilaian digunakan adalah 1-3 menunjukkan tingkat

kemampuan, pengaruh bekerja, meningkatkan kualitas untuk

kemampuan teknik personal sistem informasi tidak baik, nilai 4

menunjukkan menunjukkan tingkat kemampuan, pengaruh bekerja,

meningkatkan kualitas untuk kemampuan teknik personal sistem

informasi cukup baik, nilai 5-7 untuk menunjukkan menunjukkan

tingkat kemampuan, pengaruh bekerja, meningkatkan kualitas untuk

3.2. Teknik Penentuan Sampel

3.2.1. Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah CV. Rizki

Abadi Sidoarjo, yang bertempat di Jl. Kauman 3 no. 253 Pekauman

Sidoarjo.

3.2.2. Populasi

Populasi merupakan kelompok Subjek/ objek yang memiliki ciri –

ciri atau karakteristik – karakteristik tertentu yang berbeda dengan

kelompok subjek/ objek yang lain, dan kelompok tersebut akan dikenali

generalisasi dari hasil penelitian ( Sumarsono, 2004 : 44 ).

Populasi dalam penelitian ini adalah seluruh manajer dan para staf

CV. Rizki Abadi Sidoarjo yang terlibat dalam penggunaan Sistem

Informasi Akuntansi tahun 2012 guna memperlancar pelaksanaan tugas

dan wewenang yang sesuai dengan bidangnya. Jumlah populasinya adalah

30 orang

3.2.3. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai

karakteristik yang sama dengan populasi tersebut. Teknik pengambilan

sampel yang merupakan bagian dalam melaksanakan suatu penelitian.

Teknik penarikan sampel yang digunakan dalam penelitian ini adalah

Hak Cipta © milik UPN "Veteran" Jatim :

sampling jenuh yaitu teknik penentuan sampel bila semua anggota

populasi digunakan sebagai sampel (Sugiyono, 2006-96).

Sampel dalam perusahan ini adalah seluruh manajer dan para staf

CV. Rizki Abadi yang berjumlah 30 orang.

3.3 Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer

yaitu data yang dikumpulkan untuk penelitian dari tempat aktual terjadinya

peristiwa (Sekaran, 2006 : 77). Data primer dalam peneliian ini adalah data

yang diperoleh secara langsung dari angket atau kuisioner yang diisi oleh

resonden.

3.3.2. Sumber Data

Sumber data dalam penelitian ini adalah CV. Rizki Abadi Sidoarjo,

yang bertempat di Jl. Kauman 3 no. 253 Pekauman Sidoarjo.

3.3.3. Pengumpulan Data

Pengumpulan data merupakan prosedur yang sistematis dan standar

untuk memperoleh data yang diperlukan (Nazir, 2005 :174). Metode

a. Observasi

yaitu mengadakan pengamatan langsung pada perusahann untuk

memenuhi gambaran yang nyata mengenaidata yang didapat dari

wawancara dan kuisioner.

b. Wawancara

Merupakan proses memperoleh keterangan untuk tujuan penelitian

dengan cara tanya jawab kepada beberapa responden (Nazir, 198 :234)

c. Kuisioner

Merupakan daftar pertanyaan kepada ressponden yang berisi

pertanyaan menyangkut dengan masalah penelitian untuk kemudian

diberikan nilai atau skor ( Nazir, 1998 : 246 )

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Uji Validitas

Uji validitas menunjukkan sejauh mana kuesioner mengukur apa

yang diinginkan. Uji validitas dilakukan terhadap masing masing item

pertanyaan yang membentuk variabel tertentu. Valid atau tidaknya alat

ukur yang diuji dengan mengkorelasikan antara skor masing - masing

item pertanyaan denan skor total terkorelasi dari semua pertanyaan.

Koefisien masing - masing item kemudian dibandingkan dengan nilai

rkritis dengan kriteria sebagai berikut :

Jika nilai rhitung> 0,05 maka variabel tersebut valid

Jika nilai rhitung< 0,05 maka variabel tersebut tidak valid

Hak Cipta © milik UPN "Veteran" Jatim :

3.4.2. Uji Reliabilitas

Uji Reabilitas adalah alat untuk mengukur suatu kuisioner yang

merupakan indikator dari variabel atau handal jika jawaban seseorang

terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (

Ghozali, 2006 : 45).

Perhiungan kenadalan butir dalam penelitian ini menggunakan

fasilitas yang diberikan oleh SPSS untuk mengukur reliabilitas dengan uji

statistik cronbach Alpha (α).

Ukuran untuk menentukan reliabilitas adalah ( Ghozali, 2006 : 46) :

1. Jika nilai alpha > 0,6 maka pertanyaan reliabel

2. Jika nilai alpha < 0,6 maka pertanyaan tidak reliabel

3.4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

berdistribusi normal atau tidak. Untuk mengetahui apakah data

berdistribusi normal digunakan metode kolmogorov Smirnov. Pedoman

dalam mengambil keputusan akan sebuah distribusi data mengikuti

distribusi normal adalah Sumarsono, 2004 : 40).

a. Jika nilai signifikan ( nilai probabilitasnya ) lebih kecil dai 5 %,

maka distribusi adalah tidak normal.

b. Jika nilai signifikan ( nilai probabilitasnya ) lebih besar dari 5 %,

3.4.4. Uji Asumsi Klasik

Berdasarkan uji asumsi klasik persamaan regresi harus bersifat

BLUE (Best Linear Unbiased Ultimator), artinya pengambilan keputusan

melalui uji F dan uji t tidak boleh bias. Untuk menghasilkan keputusan

yang BLUE maka persamaan regresi harus memenuhi ketiga asumsi

klasik ini :

a. Tidak boleh ada multikolinearitas

b. Tidak boleh ada heteroskedastisitas

c. Tidak boleh ada autokorelasi

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar,

maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga

pengambilan keputusan melalui uji F dan uji t menjadi bias.

3.4.4.1. Multikolinearitas

Multikolinearitas merupakan suatu keadaan dimana terjadi satu

atau lebih variabel bebas yang berkorelasi sempurna atau mendeteksi

sempurna dengan variabel bebas lainnya (Alghifari, 2000 : 84)

Menurut Ghozali (2009: 96), deteksi adanya multikolinearitas

dalam model persamaan regresi adalah dengan melihat besaran VIF

(Variance Influaton Factor) dan Tolerance. VIF dapat dihitung dengan rumus:

1 VIF =

Tolerance

Hak Cipta © milik UPN "Veteran" Jatim :

VIF menyatakan tingkat ”pembengkakan” varians, apabila jika :

1. VIF > 10, maka terjadi multikolinearitas

2. VIF < 10, maka tidak terjadi multikolinearitas

3.4.4.2. Heteroskedastisitas

Heteroskedastisitas artinya adalah varians variabel dalam model

tidak sama (konstan) untuk setiap nilai tertentu variabel

independen(Algifari, 2000 : 85)

Heteroskedastisitas artinya adalah varians variabel dalam model

tidak sama (konstan) untuk setiap nilai tertentu variabel

independen(Algifari, 2000 : 85). Untuk mendeteksi ada tidaknya

heteroskedastisitas digunakan korelasi rank spearman antara residual

dengan seluruh variabel bebas.

Kriteria pengujiannya yaitu :

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.

b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas.

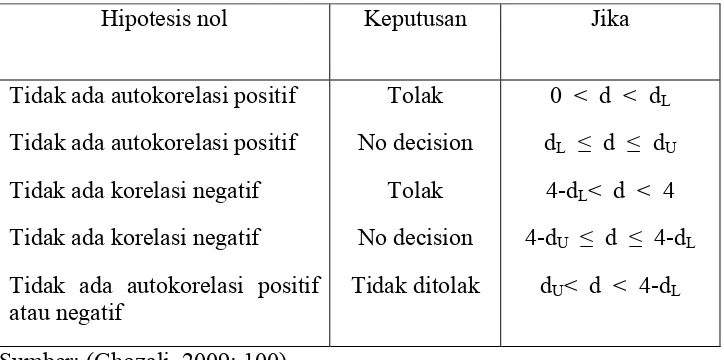

3.4.4.3. Autokorelasi

Menurut (Ghozali, 2009: 99) uji autokorelasi bertujuan menguji

apakah dalam model regresi linier ada korelasi antara kesalahan

(sebelumnya). Salah satu cara untuk mendeteksi ada atau tidaknya

autokorelasi yaitu dengan melakukan Uji Durbin-Watson (DWtest).

Pengambilan keputusan ada tidaknya autokorelasi:

Tabel 3.1 Klasifikasi Durbin Watson

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada korelasi negatif

Tidak ada korelasi negatif

Tidak ada autokorelasi positif atau negatif

Tolak

No decision

Tolak

No decision

Tidak ditolak

0 < d < dL

dL ≤ d ≤ dU

4-dL< d < 4

4-dU ≤ d ≤ 4-dL

dU< d < 4-dL

Sumber: (Ghozali, 2009: 100)

Dalam penelitian ini data yang digunakan bukan data time series

tetapi data cross sectional ( data yang diambil pada waktu tertentu) yang

diambil berdasarkan kuisioner, sehingga untuk uji autokorelasi tidak

dilakukan.

3.4.5. Teknik Analisis

Teknik analisis data yang digunakan dalam penelitian ini adalah

menggunakan metode analisis regresi linier berganda, dengan bentuk

persamaannya adalah sebagai berikut:

Hak Cipta © milik UPN "Veteran" Jatim :

Y = α + β1X1 + β2X2 + β3X3 + e

(Djarwanto, 2001 : 185-198)

Y = Pengembangan Sstem Informasi Akuntansi

β0 = Konstanta

β1 = Koefisien regresi X1

β2 = Koefisien regresi X2

β3 = Koefisien regresi X3

X1 = Dukungan Manajemen Puncak

X2 = Partisipasi pemakai

X3 = Kemampuan Teknik Personal

e = Kesalahan

3.4.6.Uji Hipotesis

1. Uji F

Uji F adalah uji yang digunakan untuk menguji cocok atau

tidaknya model persamaan regresi linier yang digunakan oleh

peneliti untuk melihat apakah variabel bebas (X1, X2, X3)

berpengaruh terhadap variabel terikat (Y). Adapun langkah-langkah

yang dilakukan dalam uji F ini adalah sebagai berikut:

a. Ho : βj = 0, (model regresi yang digunakan tidak cocok)

b. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan

derajat bebas (n-k), dimana :

n : jumlah pengamatan

k : jumlah variabel.

c. Kriteria pengujian sebagai berikut :

Jika tingkat signifikan (p- value) ≥ 0,05 maka Ho diterima dan

Ha ditolak.

Jika tingkat signifikan (p- value) < 0,05 maka Ho ditolak dan

<