PENGARUH PROFITABILITAS DAN DIVIDEN TERHADAP

RETURN SAHAM PADA PERUSAHAAN TRANSPORTASI

YANG GO PUBLIC DI BURSA EFEK INDONESIA

USULAN PENELITIAN

Diajukan oleh :

Eka Dyta Pr atiwi 0913010197/ FE / AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

PENGARUH PROFITABILITAS DAN DIVIDEN TERHADAP

RETURN SAHAM PADA PERUSAHAAN TRANSPORTASI

YANG GO PUBLIC DI BURSA EFEK INDONESIA

Yang Diajukan Oleh

Eka Dyta Pr atiwi 0913010197/ FE / AK

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dr s. Ec. H. Muslimin,MSi Tanggal : ……….

Mengetahui

Ketua Jurusan Progam Studi Akuntansi

PENGARUH PROFITABILITASDAN DIVIDEN TERHADAP

RETURN SAHAM PADA PERUSAHAAN TRANSPORTASI

YANG GO PUBLIC DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J urusan Akuntansi

Diajukan oleh :

Eka Dyta Pr atiwi 0913010197/ FE / AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

PENGARUH PROFITABILITASDAN DIVIDEN TERHADAP

RETURN SAHAM PADA PERUSAHAAN TRANSPORTASI

YANG GO PUBLIC DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan oleh :

Eka Dyta Pr atiwi 0913010197/ FE / AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SKRIPSI

PENGARUH PROFITABILITAS DAN DEVIDEN TERHADAP

RETURN SAHAM PADA PERUSAHAAN TRANSPORTASI

YANG GO PUBLIC DI BURSA EFEK INDONESIA

Disusun Oleh : Eka Dyta Pr atiwi 0913010197/ FE / AK

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur Pada Tanggal 31 Mei 2013

Pembimbing Utama : Tim Penguji Ketua

Dr s. Ec. H. Muslimin,MSi Dr.Sri Trisnaningsih,MSi Sekretaris

Dr s. Ec. H. Muslimin,MSi Anggota

Dr s.Ec. Syafi’i.Ak.MM Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

PENGARUH PROFITABILITAS DAN DEVIDEN TERHADAP

RETURN SAHAM PADA PERUSAHAAN TRANSPORTASI

YANG GO PUBLIC DI BURSA EFEK INDONESIA

Yang diajukan

Eka Dyta Pr atiwi 0913010197/ FE / AK

Disetujui untuk mengikuti Ujian Lisan oleh

Pembimbing Utama

Dr s. Ec. H. Muslimin,MSi Tanggal :...

Mengetahui

Pembantu Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dr s. Ec. H. R. A. Suwaedi, MS NIP.196003301986031003

USULAN PENELITIAN

PENGARUH PROFITABILITAS DAN DEVIDEN TERHADAP

RETURN SAHAM PADA PERUSAHAAN TRANSPORTASI

YANG GO PUBLIC DI BURSA EFEK INDONESIA

Yang diajukan

Eka Dyta Pr atiwi 0913010197/ FE / AK

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr s. Ec. H. Muslimin,MSi Tanggal :...

Mengetahui

Ketua Jurusan Progam Studi Akuntansi

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “ PENGARUH PROFITABILITAS DAN

DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN

TRANSPORTASI YANG GO PUBLIC DI BURSA EFEK INDONESIA”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulisan skripsi baik berupa dukungan, doa maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Univesitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi, selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

5. Bapak Drs. Ec. H. Muslimin, MSi, selaku dosen pembimbing yang telah membimbing penulis dalam mengerjakan skripsi.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, Mei 2013

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

ABSTRAKSI ... vii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori... 13

2.2.1. Saham di Pasar Modal ... 13

2.2.2. Kebijakan Dividen ... 21

2.2.3. Profitabilitas ... 23

2.2.5. Pengaruh Profitabilitas Return Saham ... 25

2.2.6. Pengaruh Dividen Terhadap ReturnSaham ... 26

2.3. Kerangka Pikir ... 27

BAB III METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel ... 29

3.2 Populasi Dan Sampel Penelitian ... 30

3.3 Jenis Data dan Sumber Data ... 32

3.4 Teknik Analisis dan Uji Hipotesis ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 38

4.2. Deskripsi Variabel ... 47

4.3. Uji Normalitas ... 49

4.4. Asumsi Klasik ... 51

4.5. Analisis Regresi dan Uji Hipotesis... 54

4.5.1. Persamaan Regresi ... 54

4.5.2. Koefisien Determinasi ... 55

4.5.3. Uji Hipotesis ... 56

4.6. Pembahasan ... 58

4.7. Pengembangan Ilmu Pengetahuan ... 60

4.8. Keterbatasan Penelitian ... 61

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 62

5.2. Saran ... 62

DAFTAR TABEL

Tabel 4.1. Data Profitabilitas Perusahaan Otomotives Tahun 2009-2012 ... 47

Tabel 4.2. Data Dividen Perusahaan Otomotives Tahun 2009-2012 ... 48

Tabel 4.3. Data Harga Saham Perusahaan Otomotives Tahun 2009-2012 ... 49

Tabel 4.4. Normalitas Data Masing-masing Variabel ... 50

Tabel 4.5 : Hasil Pengujian Multikolinieritas ... 51

Tabel 4.6 : Hasil Pengujian Heteroskedastisitas ... 52

Tabel 4.7. Data Autokorelasi ... 53

Tabel 4.8. Koefisien Regresi ... 54

Tabel 4.9 Nilai Koefisien Determinasi ... 55

Tabel 4.10 : Hasil Uji F ... 56

DAFTAR GAMBAR

PENGARUH PROFITABILITAS DAN DIVIDEN

TERHADAP RETURN SAHAM PADA PERUSAHAAN

TRANSPORTASI YANG GO PUBLIC DI

BURSA EFEK INDONESIA

Eka Dyta Pr atiwi

ABSTRAK

Return saham akan selalu mengalami fluktuasi dan akan dipublikasikan kepada publik agar investor dan pihak-pihak lainnya yang berkepentingan dengan harga pasar saham dapat mengetahuinya untuk dijadikan bahan evaluasi dalam pengambilan keputusan masing-masing. Dan hal ini akan mempengaruhi investor untuk menanamkan modalnya. Pembagian dividen kepada pemegang saham juga menyebabkan posisi kas suatu perusahaan semakin berkurang. Hal ini juga mengakibatkan leverage (rasio antara hutang terhadap ekuitas) akan semakin besar. Dampak yang timbul adalah para pelaku pasar akan berpikiran negatif terhadap perusahaan transportasi. menyatakan bahwa pembagian dividen tunai kepada pemegang saham akan menyebabkan harga saham jatuh. . Tujuan dari penelitian ini adalah untuk mengetahui, menguji dan membuktikan secara empiris pengaruh profitabilitas dan dividen terhadap Return saham pada perusahaan transportasi yang go public di Bursa Efek Indonesia

populasi dalam penelitian ini adalah seluruh perusahaan Transportasi yang go public di PT. Bursa Efek Indonesia periode tahun 2009-2012 Teknik penentuan sampel yang dipergunakan dalam penelitian adalah purposive sampling, yaitu penentuan sampel dengan kriteria tertentu dengan jumlah 10 perusahaan. Model yang digunakan dalam penelitian ini adalah uji regresi linier berganda.

Berdasarkan penelitian yang telah dilakukan serta pembahasan hasil penelitian pada bab terdahulu dapat diambil beberapa kesimpulan dari penelitian, yaitu sebagai berikut: Profitabilitas dan Deviden tidak berpengaruh terhadap Return Saham.

BAB I PENDAHULUAN

1.1. Latar Belakang

Pasar modal di Indonesia dalam perkembangnnya telah memberikan kontribusi yang cukup bagi pertumbuhan ekonomi. Untuk meningkatkan aktivitas pasar modal, pemerintah memberikan kemudahan-kemudahan dengan mengeluarkan paket-paket deregulasi seperti paket Desember 1987, paket Oktober 1988 dan paket Desember 1988 serta ditunjang dengan peraturan pemerintah Nomor 46 tahun 1996 dan Undang-Undang Republik Indonesia Nomor 8 tahun 1995 tentang Pasar Modal.

Investor maupun calon investor dapat memperkirakan berapa tingkat pengembalian yang diharapkan (expected return) dan seberapa jauh kemungkinan hasil yang sebenarnya nanti akan menyimpang dari hasil yang diharapkan. Apabila kesempatan investasi mempunyai tingkat risiko yang lebih tinggi, maka investor akan mengisyaratkan tingkat keuntungan yang lebih tinggi pula. Dengan kata lain, semakin tinggi risiko suatu kesempatan investasi maka akan semakin tinggi pula tingkat keuntungan (return) yang diisyaratkan oleh investor (Jogiyanto, 2000).

2

pemodal, mengingat tanpa analisis yang baik dan rasional para pemodal akan mengalami kerugian. Keputusan membeli saham terjadi bila nilai perkiraan suatu saham diatas return saham. Sebaliknya keputusan menjual saham terjadi bila nilai perkiraan suatu saham dibawah return saham yang dapat timbul dari adanya fluktuasi pertumbuhan dan perkembangan perusahaan yang bersangkutan.

Investor mempunyai tujuan utama dalam menanamkan dananya kedalam perusahaan yaitu untuk mencari pendapatan atau tingkat kembalian investasi (return) baik berupa pendapatan dividen (dividend yield) maupun pendapatan dari selisih harga jual saham terhadap harga belinya (capital gain). Dalam hubungannya dengan pendapatan dividen, para investor umumnya menginginkan pembagian dividen yang relatif stabil, karena dengan stabilitas diveden dapat meningkatkan kepercayaan investor terhadap perusahaan sehingga menguragi ketidakpastian investor dalam menanamkan dananya kedalam perusahaan. Di sisi lain, perusahaan yang akan membagikan dividen dihadapkan pada berbagai macam pertimbangan antara lain: perlunya menahan sebagian laba untuk re-investasi yang mungkin lebih menguntungkan, kebutuhan dana perusahaan, likuiditas perusahaan, sifat pemegang saham, target tertentu yang berhubungan dengan rasio pembayaran diveden dan faktor lain yang berhubungan dengan kebijakan deviden.

3

kedalam perusahaan. Demikian pula stabilitas dividen yang dibayarkan juga akan mengurangi ketidakpastian dari earning per share perusahaan, sehingga stabilitas dividen juga merupakan faktor penting yang barus dipertimbangkan manajemen

Bertitik tolak dari faktor-faktor yang dipertimbangkan oleh manajemen dan kepentingan investor yang didasarkan pada kinerja keuangan maka berdasarkan hasil penelitian sebelumnya dapat diidentifikasi variabel-variabel yang mungkin berpengaruh terhadap pendapatan dividen.

4

ratio akan mempengaruhi keputusan investasi para pemegang saham dan disisi lain berpengaruh pada kondisi keuangan perusahaan.

Pertimbangan mengenai dividend payout ratio ini diduga sangat berkaitan dengan kinerja keuangan perusahaan. Bila kinerja keuangan perusahaan bagus maka perusahaan tersebut akan mampu menetapkan besarnya dividend payout ratio sesuai dengan harapan pemegang saham dan tentu saja tanpa mengabaikan kepentingan perusahaan untuk tetap sehat dan tumbuh. Dalam kebijakan dividen, manajemen hendaknya mempertimbangkan kelangsungan hidup perusahaan (going concern) dan dengan pertumbuhan perusahaan yang stabil dari tahun ke tahun. Laba usaha yang diperoleh perusahaan sebaiknya tidak seluruhnya dibagikan dalam bentuk dividen bila perusahaan hendak melakukan reinvestasi pada proyek-proyek yang akan memberikan keuntungan dimasa datang.

Tolak ukur peningkatan nilai perusahaan adalah dengan peningkatan

return saham. Tinggi rendahnya return saham merupakan penilaian sesaat

yang dipengaruhi oleh banyak faktor, yaitu faktor internal dan faktor.

eksternal (Nirawati, 2003). Return saham suatu perusahaan mencerminkan

nilai perusahaan dimata investor, apabila return saham suatu perusahaan

tinggi, maka nilai perusahaan dimata investor juga baik dan begitu juga

sebaliknya, oleh karena itu return saham menunjukkan hal yang penting bagi

5

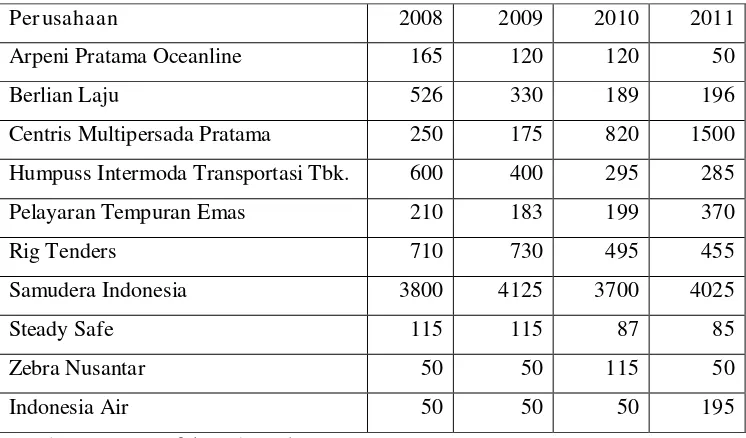

Peneliti mengambil sampel perusahaan Tranportasi yang tercatat di

BEI, yaitu perusahaan Transportasi yang Go Publik di Bursa Efek Indonesia

antara tahun 2009 hingga tahun 2012. Dari tabel 1 dapat dilihat bahwa harga

saham perusahaan Transportasi yang terdaftar di BEI mengalami fluktuasi

dari tahun 2009 hingga 2012.

Tabel 1: harga saham Perusahaan Transportasi yang Go Publik di Bursa Efek Indonesia

Per usahaan 2008 2009 2010 2011

Arpeni Pratama Oceanline 165 120 120 50

Berlian Laju 526 330 189 196

Centris Multipersada Pratama 250 175 820 1500

Humpuss Intermoda Transportasi Tbk. 600 400 295 285

Pelayaran Tempuran Emas 210 183 199 370

Rig Tenders 710 730 495 455

Samudera Indonesia 3800 4125 3700 4025

Steady Safe 115 115 87 85

Zebra Nusantar 50 50 115 50

Indonesia Air 50 50 50 195

Sumber : Bursa Efek Indonesia

6

Zebra Nusantara pada tahun 2011 return saham sebesar 115 dan menurun pada tahun 2012 sebesar 50, PT. Indonesia Air pada tahun 2011 return saham sebesar 195 dan menurun pada tahun 2012 sebesar 50, PT. Rukun Raharja pada tahun 2011 return saham sebesar 605 dan menurun pada tahun 2012 sebesar 560, Berlian Laju pada tahun 2011 return saham sebesar 196 dan menurun pada tahun 2012 sebesar 186, PT. Humpuss pada tahun 2011 return saham sebesar 295 dan menurun pada tahun 2012 sebesar 285, PT. Panorama pada tahun 2011 return saham sebesar 197 dan menurun pada tahun 2012 sebesar 156.

Return saham akan selalu mengalami fluktuasi dan akan dipublikasikan

kepada publik agar investor dan pihak-pihak lainnya yang berkepentingan

dengan harga pasar saham dapat mengetahuinya untuk dijadikan bahan

evaluasi dalam pengambilan keputusan masing-masing. Dan hal ini akan

mempengaruhi investor untuk menanamkan modalnya.

7

Dengan demikian, maka penelitian yang dilakukan ini mengambil judul “Pengaruh Pr ofitabilitas dan Dividen Ter hadap Return saham Pada Perusahaan Transportasi Yang Go Public di Bursa Efek Indonesia”

1.2. Rumusan Masalah

Dari uraian pada latar belakang, maka dapat dirumuskan masalah penelitian sebagai berikut :

Apakah profitabilitas dan dividen berpengaruh terhadap return saham pada perusahaan transportasi yang go public di Bursa Efek Indonesia ?

1.3. Tujuan Penelitian

Untuk mengetahui, menguji dan membuktikan secara empiris pengaruh profitabilitas dandividenterhadap return saham pada perusahaan transportasi yang go public di Bursa Efek Indonesia

1.4. Manfaat Penelitian

Penelitian yang dilakukan ini akan diperoleh manfaat antara lain : 1. Bagi peneliti

8

2. Bagi universitas

Penelitian ini diharapkan dapat berguna sebagai bahan informasi dan tambahan referensi penelitian lain tentang materi yang berhubungan dengan return saham.

3. Bagi perusahaan

9

BAB II

KAJ IAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

Hasil penelitian terdahulu yang berkaitan dengan permasalahan yang sedang dibahas dalam penelitian ini dan menjadi acuan bagi peneliti diantaranya:

1. Arief Wilianto, 2011, Pengaruh Kebijakan Dividen, Leverage Keuangan Dan Profitabilitas Terhadap Return saham Perusahaan Manufaktur Di BEI

10

investor sebelum melakukan investasi pada perusahaan tersebut. Sedangkan ROE tidak mempunyai pengaruh yang tidak signifikan

2. Nur mala, 2006, Pengaruh Kebijakan Dividen Terhadap Return saham Perusahaan-Perusahaan Otomotive Di Bursa Efek Jakarta

Tujuan penelitian ini untuk mengetahui pengaruh kebijakan dividen terhadap return saham perusahaan Otomotive. Populasi penelitian ini adalah perusahaan Otomotive yang terdaftar di Bursa Efek Jakarta (BEJ) selama lima tahun berturut-turut (tahun 1996 sampai tahun 2000) yang mengumumkan Earning Per Share, Dividen Per Share dan Closing Price. Setelah dilakukan penelitian di BEJ, terdapat 3 perusahaan Transportasi yang memenuhi kriteria yakni PT. Goodyear Indonesia Tbk, PT. Selamat Sempurna Tbk, PT. Tunas Ridean Tbk. Berdasarkan analisis yang telah dilakukan dengan menggunakan analisis korelasi Rank Spearman dan pengujian hipotesis dapat diketahui bahwa tingginya return saham tidak mempengaruhi kebijakan dividen yang diterapkan oleh ketiga perusahaan Transportasi tersebut, karena return saham bukan satu-satunya faktor yang dapat mempengaruhi kebijakan dividen.

11

Penelitian ini bertujuan untuk mengetahui apakah likuiditas, profitabilitas, Pertumbuhan Penjualan, dan kebijakan dividen berpengaruh secara signifikan terhadap return saham pada perusahaan manufaktur tahun 2007-2010. Hasil penelitian menunjukkan bahwa data penelitian memenuhi syarat uji asumsi klasik. Pengaruh antara variabel bebas (likuiditas, profitabilitas, Pertumbuhan Penjualan, dan kebijakan dividen) terhadap variabel terikat (return saham) secara simultan menunjukkan pengaruh yang signifikan. Secara parsial, hanya variable Pertumbuhan Penjualan tidak berpengaruh signifikan terhadap return saham.

12

Tahun Nama Var iabel Alat Uji Objek Penelitian 2008 Arief Wilianto Kebijakan Dividen,

Leverage Keuangan Profitabilitas Dan Return saham Analisis Regresi Linear Berganda Perusahaan manufaktur

2011 Nurmala Kebijakan Dividen dan Return saham Analisis Regresi Linear Berganda Perusahaan Otomotive

2006 Clarensia Likuiditas, Profitabilitas, Pertumbuhan Penjualan, Kebijakan Dividen dan Return saham Analisis Regresi Linear Berganda Perusahaan Manufaktur

2011 Syaiful Susanto Likuiditas, Profitabilitas, Solvabilitas, Ukuran Perusahaan dan Return saham Analisis Regresi Linear Berganda Perusahaan Farmasi

2013 EKA DYTA PRATIWI

Kebijakan Dividen, Profitabilitas Dan Return saham Analisis Regresi Linear Berganda Perusahaan Transportasi

Sumber : Dari berbagai Jurnal penelitian

13

2.2. Landasan Teori

2.2.1. Saham di Pasar Modal

Saham menurut Tandellin (2001:26) dapat dibedakan menjadi 2 yaitu:

1. Saham Preferen

Adalah Saham yang mempunnyai kombinasi karakteristik gabungan dari obligasi maupun saham biasa, karena saham preferen memberikan pendapatan yang tetap seperti halnya obligasi, dan juga mendapatkan hak kepemilikan seperti pada saham biasa.

2. Saham Biasa

Adalah Sekuritas yang menunjukkan bahwa pemegang saham biasa tersebut mempunnyai hak kepemilikan atas asset-aset perusahaan. Oleh karena itu, pemegang saham mempunnyai hak suara (voting rights) untuk memilih direktur maupun manajemen perusahaan dan ikut berperan dalam pengambilan keputusan penting perusahaan dalam rapat umum pemegang saham (RUPS).

Jika dilihat menurut tingkatannya dalam perdagangan saham tersebut menurut Sitompul (1996:4-6), saham-saham dapat dibedakan atas:

a.Saham Utilitas (UtilityStock)

14

kepentingan umum lainnya. Saham-saham dari perusahaan ini banyak diminati pata pemodal sebab kebanyakan dari perusahaan tersebut memegang monopoli dari pemerintah, dengan demikian beresiko kecil meskipun tidak dapat dikatakan tidak mempunnyai resiko.

b. Saham Blue Chip (Blue Chip Stock)

Saham yang dikategorikan dalam jenis ini adalah saham-sahan dari perusahaan-perusahaan besar yang sudah sangat mapan misalnya perusahaan-perusahaan besar terutama perusahaan multinasional seperti IBM, General Electric dan sebagainya, di Indonesia dapat dikatakan antara lain Astra. Namun demikian bukannya tanpa resiko menanamkan modal diperusahaan tersebur, Karena dengan besarnya perusahaan, maka deviden yang diterima para pemodal akan kecil jumlah persahamnya, sehongga bgi pemodal-pemodal kecil tidak begitu menguntungkan.

c. Saham Establish Growth

15

d. Saham Emerging Growth

Saham dari perusahaan yang baru berkembang dan baru memasuki pasar untuk produk atau jasa yang dihasilkan. Penghasilan yang didapat perusahaan ini digunakan untuk mendukung pemasaran produk atau jasanya. Resiko pemodal di perusahaan ini lebih besar, karena dapat saja dalam prakteknya perusahaan seperti ini tidak mampu mengembangkan diri dan mengalami kematian.

e. Saham Penny (Pennystock)

Perusahannya juga biasa disebut perusahaan Penny, yaitu perusahaan yang baru memulai usahanya dan tentunya memerlukan dana yang besar untuk menjalankan bisnisnya. Pemidal yang memiliki saham perusahaan ini harus siap menerima resiko kehilangan seluruh investasi.

2.2.1.1. Keuntungan Membeli Saham

Pada dasarnya, ada dua keuntungann yang diperoleh investor dengan membeli atau memiliki saham, yaitu :

16

ditentukan oleh perusahaan pada saat pengumuman deviden. Umumnya merupakan salah satu daya tarik bagi pemegang saham dengan orientasi jangka panjang, misalnya investor institusi, dana pensiun, dan lain-lain. Deviden yang dibagikan perusahaan dapat berupa deviden tunai (Dividend), yaitu kepada setiap pemegang saham diberikan deviden berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham, atau dapat pula berupa deviden saham (stock dividend), yaitu kepada setiap pemegang saham diberikan deviden dalam bentuk saham sehingga jumlah saham yang dimiliki seorang investor akan bertambah dengan adanya pembagian deviden tersebut.

2. Capital Gain, merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Misalnya, seorang investor membeli saham Telkom (TLKM) dengan harga per saham Rp 3.000, kemudian menjualnya kembali dengan harga per saham Rp 3.500, maka investor tersebut mendapatkan capital gain sebesar Rp 500 untuk setiap saham yang dijualnya. Umumnya investor dengan orientasi jangka pendek mengejar keuntungan melalui capital gain. Investor seperti ini bisa saja membeli saham pada pagi hari, lalu menjualnya lagi pada siang hari jika saham mengalami kenaikkan.

17

saham adalah selisi antara harga jual terhadap harga nominal saham pada saat perusahaan melakukan penawaran umum di pasar perdana. Misalnya, setiap saham dengan nominal Rp 500 dijual dengan harga Rp 800, maka setiap saham akan memberikan agio kepada perusahaan sebesar Rp 300.

2.2.1.2. Karakteristik Saham

1. Saham Preferen, mempunyai beberapa karateristik antara lain :

o Memiliki hak lebih dahulu memperole deviden.

o Memiliki hak pembayaran maksimum sebesar nilai nominal

saham lebih dahulu setelah kreditor, apabila perusahaan tersebut dilikuidasi (dibubarkan).

o Kemungkinan dapat memperoleh tambahan dari pembagian

laba perusahaan disamping penghasilan yang diterima secara tetap.

o Dalam hal perusahaan dilikuidasi, memiliki hak memperoleh

pembagian kekayaan perusahaan diatas pemegang saham biasa setelah semua kewajiban perusahaan dilunasi.

Kelebihan Dan Kelemahan Saham Preferen

o Kelebihannya adalah lebih aman daripada saham biasa karena

18

o Kelemahannya yaitu :

Dibandingkan dengan investasi dalam bentuk pinjaman/ utang, saham preferen kurang aman karena deviden secara hukum bukan kewajiban.

Tidak memiliki waktu jatuh tempo.

Sulit diperjualbelikan dibanding saham biasa karena biasanya jumlah saham preferenyang beredar jauh lebih sedikit.

Pada saaat perusahaan dilikuidasi, yang dibayarkan hanyalah nilai nominalnya.

2. Saham Biasa, mempunyai beberapa karakteristik, antara lain :

o Deviden dibayarkan sepanjang perusahaan memperoleh laba. o Memiliki hak suara dalam rapat umum pemegang saham (satu

saham satu suara atau one share one vote).

o Memiliki hak terakhir (junior) dalam hal pembagian kekayaan

perusahaan jiak perusahaan dilikuidasi setelah semua kewajiban perusahaan dilunasi.

o Hak untuk memiliki saham baru yang diterbitkan oleh

perusahaan terlebih dahulu (preemptive right).

19

singkat. Namun, seiring berfluktuasinya return saham, maka saham juga dapat membuat investor mengalami kerugian besar dalam waktu singkat. Resiko investor yang memiliki saham diantaranya :

1. Tidak mendapat deviden

Perusahaan akan membagikan deviden jika operasinya menghasilkan keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan deviden jika mengalami kerugian. Dengan demikian, potensi keinginan investor untuk mendapatkan deviden ditentukan oleh kinerja perusahaan tersebut.

2. Capital loss

20

3. Perusahaan bangkrut atau dilikuidasi

Jika sebuah perusahaan bangkrut, maka tentu saja akan berdampak langsung terhadap saham perusahaan tersebut. Sesuai dengan peraturan pencatatan saham di bursa efek, jika sebuah perusahaan bangkrut maka secara otomatis saham perusahaan akan dikeluarkan dari bursa atau di-delist. Dalam kondisi perusahaan dilikuidasi, maka pemegang saham menempati posisi lebih rendah dibanding kreditor atau pemegang obligasi. Ini berarti setelah semua aset perusahaan dijual hasil penjualan terlebih dahulu dibagikan kepada para kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham.

4. Saham dikeluarkan dari bursa (delisting)

21

2.2.2. Kebijakan Dividen

Ang (1997) menyatakan bahwa dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan (retained earnings) yang ditahan sebagai cadangan bagi perusahaan. Deviden ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Cadangan yang diambil dari EAT dilakukan sampai cadangan mencapai minimum dua puluh persen dari modal yang ditempatkan. Modal yang ditempatkan adalah modal yang disetor penuh ditambah dengan modal yang belum disetor sehubungan dengan penerbitan saham baru seperti rights dan warran. Keputusan mengenai jumlah laba yang ditahan dan deviden yang akan dibagikan diputuskan dalam Rapat Umum Pemegang Saham (RUPS).

22

berarti penahanan laba yang tinggi dengan lebih sedikit kebutuhan dana modal yang dihasilkan dari luar. Setiap perusahaan selalu menginginkan adanya pertumbuhan bagi perusahaan tersebut di satu pihak dan juga dapat membayarkan deviden kepada para pemegang saham di lain pihak, tetapi kedua tujuan tersebut selalu bertentangan.

Kebijakan deviden perusahaan bisa dianggap oleh pemilik sebagai alat monitor. Dengan mengasumsikan bahwa pembayaran deviden mensyaratkan manajemen untuk menerbitkan saham untuk mendanai investasi baru atau memenuhi kebutuhan dana dari hutang, investor baru atau kreditur mungkin tertarik pada perusahaan hanya jika perusahaan memberikan informasi yang meyakinkan bahwa modal atau pinjaman akan digunakan agar menguntungkan. Maka pembayaran deviden secara tak langsung menghasilkan monitor yang lebih ketat pada kegiatan investasi manajemen.

Dengan perkataan lain, kebijakan dividen menyediakan informasi

mengenai performa (performance) perusahaan. Oleh karena itu,

masing-masing perusahaan menetapkan kebijakan dividen yang berbeda-beda,

karena kebijakan dividen berpengaruh terhadap nilai perusahaan

Transportasi dalam membayar dividen kepada para pemegang sahamnya,

maka perusahaanmungkin tidak dapat mempertahankan dana yang cukup untuk membiayai pertumbuhannya di masa mendatang. Sebaliknya, maka

23

Pembagian dividen kepada pemegang saham menyebabkan posisi kas suatu perusahaan semakin berkurang. Hal ini juga mengakibatkan leverage (rasio antara hutang terhadap ekuitas) akan semakin besar. Dampak yang timbul adalah para pelaku pasar akan berpikiran negatif terhadap perusahaan. Campbell menyatakan bahwa pembagian dividen tunai kepada pemegang saham akan menyebabkan return saham jatuh pada waktu ex-dividend date.

2.2.3. Profitabilitas

Menurut Pradhono (2004) profitabilitas adalah laba bersih yang dihasilkan dari sebuah proses akuntansi selama satu tahun buku sebagaimana tercantum dalam laporan laba rugi yang juga merupakan bagian dari laporan keuangan. Earnings digunakan investor untuk menilai perusahaan. Prinsip yang dipegang investor yakni jika perusahaan tersebut memperoleh laba yang besar maka perusahaan tersebut pasti mempunyai prospek yang bagus di masa mendatang.

24

Perusahaan yang memiliki profitabilitas tinggi cenderung menggunakan hutang relatif kecil karena laba ditahan yang tinggi sudah memadai untuk membiayai sebagian besar kebutuhan pendanaan (Asuhanrembulan, 2008). Arifin (2001) dalam Asuhanrembulan (2008) menyatakan bahwa profitabilitas mempunyai pengaruh yang signifikan terhadap struktur modal.

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan utang yang relatif kecil profitabilitas adalah hasil bersih dari berbagai kebijaksanaan dan keputusan (Riyanto, 1993), sedangkan Machtoedz (1994) dalam Eko (2006) mendefinisikan profitabilitas sebagai suatu indicator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan (Asuhanrembulan, 2008).

25

2.2.5. Pengaruh Pr ofitabilitas Ter hadap Return saham

Profitabilitas merupakan faktor yang dapat mengukur besarnya laba yang diberikan kepada pemegang saham, jika laba perlembar saham lebih tinggi, maka prospek perusahaan lebih baik, sementara jika laba per saham lebih rendah berarti kurang baik, dan laba per saham negatif berarti tidak baik (Samsul, 2006 : 167).

Menurut Sutrisno (2003: 255), laba per lembar saham merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan perlembar saham pemilik .

26

2.2.6. Pengaruh Dividen Terhadap Return saham

Menurut Hin (2001:34), pengertian dividen adalah pembagaian bagian keuntungan kepada para pemegang saham. Besarnya dividen yang dibagikan perusahaan di tentukan oleh para pemegang saham pada saat berlangsungnya RUPS (Rapat Umum Pemegang Saham).

Pembagian dividen kepada pemegang saham menyebabkan posisi kas suatu perusahaan semakin berkurang. Hal ini juga mengakibatkan leverage (rasio antara hutang terhadap ekuitas) akan semakin besar. Dampak yang timbul adalah para pelaku pasar akan berpikiran negatif terhadap perusahaan. (Campbell and Beranek’s 1995) menyatakan bahwa pembagian dividen tunai kepada pemegang saham akan menyebabkan return saham jatuh

27

besarnya laba yang akan ditahan untuk mengembangkan perusahaan Transportasi. Untuk itu, peranan seorang manajer keuangan sangat penting dalam memutuskan apakah kebijakan yang diambil oleh perusahaan baik bagi nilai perusahaan dimasa mendatang di mata para investor. (Nurmala, 2006:18)

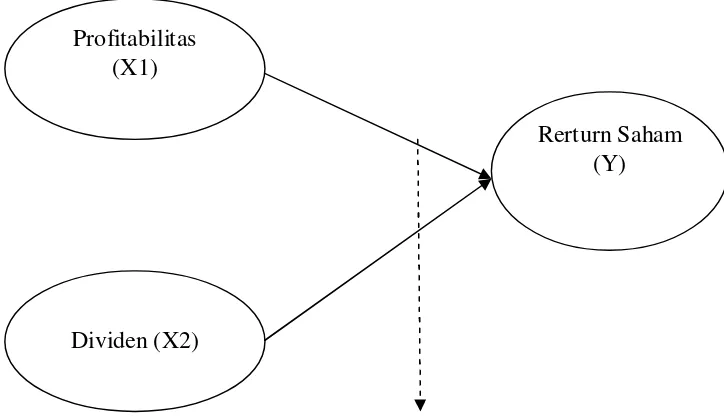

2.3. Kerangka Pikir

Return saham akan selalu mengalami fluktuasi dan akan dipublikasikan

kepada publik agar investor dan pihak-pihak lainnya yang berkepentingan

dengan harga pasar saham dapat mengetahuinya untuk dijadikan bahan

evaluasi dalam pengambilan keputusan masing-masing. Dan hal ini akan

mempengaruhi investor untuk menanamkan modalnya.

28

Gambar 2.1. Diagr am Kerangka Pikir

Analisis Regresi Linier Berganda

Gambar 2.1. Kerangka Pikir

2.4. Hipotesis

Hipotesis pada penelitian ini adalah :

Hi : Bahwa profitabilitas dan dividen berpengaruh positif terhadap return saham pada perusahaan transportasi yang go public di Bursa Efek Indonesia

Rerturn Saham (Y) Profitabilitas

(X1)

29

BAB III

METODE PENELITIAN

3.1.Definisi Operasional dan Pengukuran Variabel a. Return Saham. (Y)

Return saham adalah suatu variabel yang muncul dari perubahan harga saham sebagai

akibat dari reaksi pasar karena adanya penyampaian informasi keuangan suatu entitas ke

dalam pasar modal. Satuan ukur dari variabel ini adalah prosentase, sehingga skala

datanya adalah skala rasio, dengan rumus (Ulupui, 2009 : 9) :

b. Profitabilitas (X1)

Profitabilitas diukur melalui Return on Equity (ROE). Profitabilitas menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Dengan rumus :

c. Dividend (X2)

Adalah kebijakan yang diukur dengan jumlah laba yang dibagi pada pemegang saham terhadap jumlah lembar saham. Dengan rumus :

ROE =

Total Ekuitas Laba Bersih Setelah Pajak

DPR =

Laba Bersih Perlembar Saham Dividen Tunai Perlembar Saham

X 100%

30

3.2. Populasi dan Sampel 3.2.1. Populasi

Populasi adalah kelompok subyek atau obyek yang memiliki ciri – ciri atau karakteristik – karakteristik tertentu yang berbeda dengan kelompok subyek atau obyek lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian (Soemarsono, 2004 : 44)

Yang dipergunakan sebagai populasi dalam penelitian ini adalah seluruh perusahaan Transportasi yang go public di PT. Bursa Efek Indonesia periode tahun 2009-2012 yang berjumlah 12 perusahaan, sebagai berikut :

1. Arpeni Pratama Oceanline

2. Centris Multipersada Pratama

3. Rig Tenders Indonesia

4. Steady Safe

5. Pelayaran Tempuran Emas

6. Zebra Nusantara

7. Indonesia Air Transport

8. Rukun Raharja

9. Berlian Laju

10.Humpuss Intermoda Transportasi

11.Panorama Sentrawisata

12.Samudera Indonesia

3.2.2. Sampel

31

Teknik penentuan sampel yang dipergunakan dalam penelitian adalah purposive sampling, yaitu penentuan sampel dengan kriteria tertentu. Kriteria yang dipergunakan dalam penelitian ini adalah :

- Perusahaan Manufaktur pada Sektor Transportasi yang membayar dividen tunai secara berturut-turut periode tahun 2009-2012 di BEI. Data ini diperlukan untuk perusahaan-perusahaan yang melakukan pengumuman dividen untuk kemudian ditentukan apakan perusahaan tersebut melakukan kenaikan atau penurunan (dibandingkan dengan besarnya dividen pada tahun sebelumnya). - Perusahaan Manufaktur Sektor Transportasi yang go public di PT.

Bursa Efek Indonesia pada periode tahun 2009-2012 yang aktif memberikan laporan keuangan pada periode tersebut.

- Perusahaan Transportasi tersebut tidak dalam keadaan delisting (Kebijakan yang dilakukan oleh bursa efek untuk mengeluarkan emiten dari bursa, artinya saham-saham tersebut sudah tidak tercatat lagi di bursa efek).

Berdasarkan kriteria tersebut diperoleh 10 perusahaan Transportasi yang go publik di Bursa Efek Indonesia.

1. Arpeni Pratama Oceanline

2. Rig Tenders Indonesia

3. Steady Safe

4. Pelayaran Tempuran Emas

5. Zebra Nusantara

6. Indonesia Air Transport

32

8. Berlian Laju

9. Humpuss Intermoda Transportasi

10.Panorama Sentrawisata

3.2.Teknik Pengumpulan Data 3.2.1. J enis Data

Data yang digunakan untuk memenuhi keperluan penelitian ini bersumber dari data sekunder yang diambil dari laporan tahunan Perusahaan Transportasi go public dan terdaftar dalam Bursa Efek Indonesia.

3.2.2. Sumber Data

Sumber data yang digunakan untuk memenuhi keperluan penelitian ini di peroleh dari Bursa Efek Indonesia

3.2.3. Teknik Pengumpulan data

Dalam rangka memperoleh data-data yang diperlukan, maka metode pengumpulan data yang akan digunakan yaitu metode dokumentasi berupa pengumpulan kertas data. Metode dokumentasi adalah cara pengumpulan data yang berkaitan dengan obyek penelitian.

3.3.Teknik Analisis dan Uji Hipotesis Data 3.4.1. Teknik Analisis Data

33

Di atas telah dijelaskan bahwa dalam penetilian ini diperlukan teknik analisis yang menggunakan model regresi linier dan pengujian hipotesis menggunakan uji t dengan hipotesis sebagai berikut :

1. Menghitung masing–masing variabel bebas dan variabel terikat berdasarkan laporan keuangan tahunan perusahaan maka dapat dihitung masing–masing variabel bebas dan variabel terikat yang diperlukan untuk analisis.

2. Meregresikan variabel bebas dengan variabel terikat

Untuk menganalisis permasalahan digunakan regresi linier berganda dengan persamaan sebagai berikut :

Y1 = β0 + β1X1 + β2X2 + ei ... (Sudrajat, 2001:112)

Keterangan :

Y = Return saham X1

= Profitabilitas

X2

= Deviden

β0 = Konstantaβ1,...,β3 = Koefisien regresi

ei = Kesalahan pengganggu (error) 3.4.2. Uji Asumsi Klasik

34

1. Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antara variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Deteksi adanya multikolinieritas dapat dilihat dari besaran VIF (Varians Inflation Factor), yaitu : (Ghozali, 2001 : 57)

1. Jika besaran VIF < 10 maka tidak terjadi multikolinieritas. 2. Jika besaran VIF > 10 maka terjadi multikolinieritas. 2. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lainnya. Jika varians dari residual dari suatu pengamatan ke pengamatan lain berbeda, maka disebut terdapat heteroskedastisitas. Metode regresi yang baik seharusnya tidak terjadi heteroskedastistitas. (Ghozali, 2001 : 60). Sedangkan kriteria pengujiannya adalah:

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas. b. Nilai probabilitas < 0,05 berarti terkena dari heteroskedastisitas.

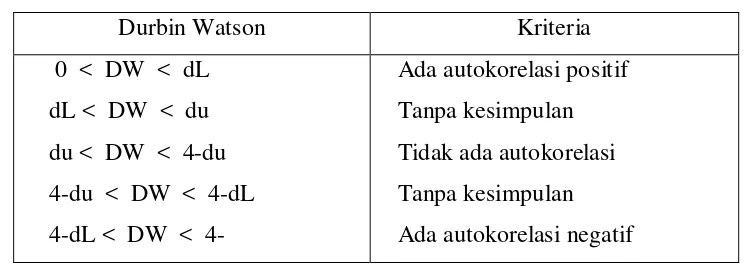

3. Autokorelasi

35

cross sectional). (Sumodiningrat, 2002 : 231). Uji autokorelasi bertujuan untuk menguji apakah dalam suatu regresi linear ada korelasi kesalahan penganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Untuk mengetahui ada tidaknya gejala autokorelasi maka perlu dilihat tabel Durbin Watson dengan jumlah variabel bebas ( k ) dan jumlah data ( n ) sehingga diketahui dL dan du maka dapat diperoleh distribusi daerah keputusan atau tidak terjadi autokorelasi (Ghozali, 2001: 61).

Kriteria pengujian Durbin Watson dapat dilihat dalam tabel sebagai berikut :

Tabel 1 : Autokorelasi

Durbin Watson Kriteria

0 < DW < dL dL < DW < du du < DW < 4-du 4-du < DW < 4-dL 4-dL < DW < 4-

Ada autokorelasi positif Tanpa kesimpulan Tidak ada autokorelasi Tanpa kesimpulan Ada autokorelasi negatif Sumber : Ghozali, 2001 : 61

3.5. Uji Hipotesis

36

a. Ho : bi = 0 ; tidak terdapat pengaruh yang signifikan variabel bebas terhadap variabel terikat.

Hi : bi ≠ 0 ; terdapat pengaruh yang signifikan variabel bebas terhadap variabel terikat.

b. Tingkat signifikan 5% = 0,05 c. Kriteria pengujian :

1. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima 2. Jika nilai probabilitas ≥ 0,05, maka Ho diterima dan Hi ditolak

Uji F dipergunakan untuk mengetahui kecocokan model variabel bebas terhadap variabel terikat.

(

2)

2 1 ) 1 ( hitung F R k k n R − − − = Keterangan:

Fhitung : F hasil perhitungan R2 : Koefisien determinasi k : Jumlah variabel independen n : Jumlah sampel

a. Ho : b1 = b2 = b3 = 0 ; model regresi linier berganda yang dihasilkan tidak cocok untuk mengetahui pengaruh variabel bebas terhadap variabel terikat.

37

b. Nilai Kritis dalam distribusi F dengan tingkat signifikan (α) 5% = 0,05 c. Kriteria pengujian yang dipakai dalam uji F adalah :

38

DAFTAR PUSTAKA

Brigham. (1983). Fundamental Financial Management. Mc.Graw-Hill.

Edi Susanto (2002). "Analisis Faktor-faktor yang mempengaruhi Kebijakan Dividin di BEJ Periode 1999".

Fabozzi, Frank J. (1999). Manajemen Investasi . Salemba empat dan Simon & Schuster (Asia) Pte.Ltd.Prentice-hall.

Hair Joseph F; Anderson Rolph E; Tatham Ronald L; and Black William C. (1998). Multivariate Data Analysis . Fifth Edition. Prentice-Hall International, Inc.

Jogiyanto. (1998). Teori Portofolio dan Analisis Investasi . BPFE UGM: Yogjakarta

Parthington. (1989). Dividind Policy: Case Study Australian Capital Market. Journal of Finance: 155-176.

Robbert Ang. (1997). Buku Pintar : Pasar Modal Indonesia. Mediasoft Indonesia

Riyanto, Bambang. 2000. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE.

Sartono, Agus. 2001. Manajemen Keuangan ”Teori dan Aplikasi”. Edisi Keempat. Yogyakarta: BPFE.

Sawidji Widoadmodjo. (1996). Cara Sehat Investasi di Pasar Modal. PT Jurnalindo Aksara Grafika,Jakarta.

Singgih Santoso. (1999). SPSS ( Statistical Product and Service Solutions). Penerbit PT. Elex Media Komputindo-Kelompok Gramedia .Jakarta. Suad Husnan. (1998). Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. UPP

39

Sunarto dan Kartika (2003) , “Analisis Faktor-Faktor Yang Mempengaruhi Di Bursa Efek Indonesia”. Jurnal Bisnis Dan Ekonomi, Maret 2003

Sunarto dan Kartika (2003), “Analisis Faktor-Faktor Yang Mempengaruhi Di Bursa Efek Indonesia”. Jurnal Manajemen dan Keuangan, Septemeber 2003

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. Yogyakarta: BPFE.

Umar, Husein. 2000. Research Methods in Finance and Banking. Jakarta: PT. Gramedia Pustaka Utama.

40

PENGARUH PROFITABILITAS DAN DIVIDEN

TERHADAP RETURN SAHAM PADA PERUSAHAAN

TRANSPORTASI YANG GO PUBLIC DI

BURSA EFEK INDONESIA

SKRIPSI

Oleh :

EKA DYTA PRATIWI

0913010197 / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

41

USULAN PENELITIAN

PENGARUH PROFITABILITAS DAN DIVIDEN

TERHADAP RETURN SAHAM PADA PERUSAHAAN

TRANSPORTASI YANG GO PUBLIC DI

BURSA EFEK INDONESIA

Yang diajukan

EKA DYTA PRATIWI

0913010197 / EA

Telah Diseminar kan dan Disetujui Untuk Menyusun Skr ipsi

Pembimbing Utama

Dr s. Ec. H. Muslimin, MSi Tanggal………

Mengetahui Kapr ogdi Akuntansi

42

SKRIPSI

PENGARUH PROFITABILITAS DAN DIVIDEN

TERHADAP RETURN SAHAM PADA PERUSAHAAN

TRANSPORTASI YANG GO PUBLIC DI

BURSA EFEK INDONESIA

Yang diajukan

EKA DYTA PRATIWI

0913010197 / EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr s. Ec. H. Muslimin, MSi Tanggal………

Mengetahui Wakil Dekan I

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Objek Penelitian

1. PT Arpeni Pr atama Ocean Line Tbk

PT Arpeni Pratama Ocean Line Tbk (“Perusahaan”) didirikan berdasarkan akta notaris Alfian Jahja, S.H., sebagai notaries pengganti Eliza Pondaag, No. 6 tanggal 4 Oktober 1975, yang telah diubah dengan akta notaris Darwani Sidi Bakaroedin, S.H., No. 15 tanggal 8 Maret 1977 dan akta notaris Eliza Pondaag, No. 23 tanggal 10 November 1977. Akta pendirian dan perubahannya telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/3/15 tanggal 3 Januari 1978 dan telah diumumkan dalam Berita Negara No. 22, Tambahan No. 138 tanggal 14 Maret 1980. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta notaris Ny. Poerbaningsih Adi Warsito, S.H., No. 68 tanggal 25 April 2012 mengenai, antara lain, penerbitan saham seri B.

berkedudukan di Gedung APOL, Jalan Abdul Muis No. 50, Jakarta Pusat, dan mempunyai kantor cabang di Banjarmasin, Samarinda, Pontianak, Surabaya, Tanjung Priok - Jakarta, Panjang - Lampung, Sampit, Medan, Kota Baru, Paiton - Jawa Timur, Semarang, Tuban, Jepara, Merauke dan Singapura. Kapal-kapal Perusahaan dan Entitas Anak berlayar di perairan dalam negeri dan luar negeri. Perusahaan mulai beroperasi secara komersial pada tahun 1977.

2. PT. Berlian Laju Tangker

Perusahaan ini didirikan pada tahun 1981, sejak didirikannya perusahaan ini dinamakan PT. Berlian Laju Tangker dan nama perusahaan ini dilegalkan pada tahun 1988. alur kerja perusahaan ini dari bisnis pengoperasian dimiliki oleh kedua perusahaan dan penyewaan kapal tangker untuk transportasi cairan bahan-bahan kimia, minyak mentah, gas cair, sirup gula, dan minyak makanan. Pada awalnya perusahaan ini mengontrol dan mengoperasikan 19 kapal tangker dari ukuran dan tipe yang berbeda. Beberapa dari kapal tersebut saat ini disewa oleh pihak PERTAMINA yang digunakan untuk transportasi minyak dan bahan-bahan mentah, dan sisanya untuk digunakan sebagai transportasi kontrak dan pemasaran untuk perusahaan minyak swasta.

3. PT. Centris Multi Per sada Pr atama Tbk.

Ditetapkan pada tahun 1989 di Semarang, kepemilikan perusahaan dan tempat pengoperasiannya berkapasitas 40 buah taxi, dibawah nama ”centris”, sama baiknya dengan kapasitas lima buah bis kota. Perusahaan ini memiliki 11 subsidi, yang dioperasikan dalam alur bisnis yang sama, delapan diantaranya dioperasionalkan. PT. Bogor Adi Perdana, 70 % dimiliki oleh perusahaan induk, yang mengoperasikan 230 taxi dibawah nama “Mercury”, dan PT. Botabek Central Taxi mempunyai kepemilikan 95 %, yang mengoperasikan 200 taxi “Victory”. Kedua subsidi ini beroperasi di wilayah Jakarta-Bogor-Tangerang-Bekasi (JABOTABEK).

PT. Centris Nusantara Transportasi, Juga secara keseluruhan dimiliki. Di tahun 1995, perusahaan ini mengambil alih PT. Citra Kendedes Utama di Malang dan PT. Vaya Interpersada di Medan dengan 300 unit taxi. Dengan pendapatan tersebut, mengoperasikan 2,693 unit taxi di Indonesia. Di tahun 1997 mendapatkan keuntungan 75 % dari saham PT. Citra Dewa Rembulan, yang digunakan dalam service perusahaan pengangkutan darat.

4. PT. Humpuss Intermoda Tbk.

Ditetapkan pada tahun 1992, perusahaan ini adalah cabang dari PT. Humpuss, pemilik perusahaan ini adalah anak dari Presiden Soeharto, Sigit Harjojudanto dan Hutomo Mandala Putra, dengan pembagian saham sebesar 40 % dan 60 %. Tambang minyak dan gas (PERTAMINA) milik pemerintah dan PT. Humpusss Trading adalah pelangan utama dari perusahaan. Dalam jalannya aktivitas, perusahaan didukung oleh 4 tangki minyak, dengan kapasitas mulai dari 2,135 DWT sampai 5,500 DWT perkapal. Mereka yaitu Eka Saputra, Dwi Samudra, Tri Samudra dan Catur Samudra. Dalam penambahan tangki-tangki perusahaan juga dijaga oleh dua dan 13 cabang perusahaan.

Sea Transport Pte. Ltd. Dari Singapura yang semuannya dimiliki oleh PT. Intermoda Transportasi, dioperasikan digedung dan pengoperasiannya dilakukan didalam kapal. Bersamaan, prduksi perusahaan dan cabang-cabangnya menurun sampai 12 % hingga 2,54 juta ton pada 1996, produksi yang semakin menurun disebabkan oleh menurunnya volume dari minyak.

5. PT. Pelayar an Tempura Emas, Tbk.

Perusahaan ini bergerak dalam pelayaran atau angkutan barang baik ekspor maupun impor. Perusahaan ini berdiri pada tanggal 20 September 1991 dari Rukmasantri Hardjasatya, SH notaris Jakarta, dengan nama PT. Federal Adiwiserasi. Akta pendirian disahkan oleh Menteri Kehakiman Republik Indonesia dengan surat Keputusan No. C2-1326. HT.01.01TH-91 tanggal 11 Februari 1992 serta diumumkan dalam Berita Negara No. 39 tambahan No. 2208 tanggal 15 Mei 1992. Anggaran Dasar perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris No. 50 tanggal 11 Mei 2000 dari Sutjipto, SH, mengenai pengeluaran saham dan efek ekuitas. Kantor pusat beralamat di Jalan Raya Pegangsaan Dua km 2 Kelapa Gading, Jakarta.

6. PT. Rig Tenders Indonesia Tbk.

termasuk batu bara dan jumlah transportasi. Dalam kegiatan ini, perusahaan beroperasi dengan Chuan Hup Hogs Ltd. Dari Singapura, salah satu pemegang saham. Di tahun 1996, keuntungan pelayanan jasa perkapalan mencapai Rp. 8,12 miliar atau bertambah 24 % dari Rp. 6,16 miliar. penambahan tersebut sesuai dengan penambahan perkapalan dan bentuk bisnis yang lain. Berdasarkan sekretaris perusahaan, S.L. Eng, bertambahnya perusahaan tergantung pada kekuatan penanaman modal yang lain, dengan perusahaan yang mana yang memiliki kontrak pada penanaman modal pengangkutan batu bara. Walaupun modal yang di tanam mungkin ditunda karena adanya krisis ekonomi, perusahaan ini pun tetap berjalan dengan beberapa kapal yang sahamnya digunakan untuk membeli 4 kapal baru dengan harga US$ 7 juta. Dengan melakukan hal tersebut, perusahaan mempersembahkan 30 kapal. Awal tahun 2002, Fraser Securities Pre. Ltd. Singapura yang membeli 11.38 % saham perusahaan selama masa penanaman modal.

7. PT. Samudera Indonesia Tbk.

container, gudang dan jasa pengiriman. Perusahaan ini juga bertindak sebagai agen dengan berbagai ragam perusahaaan perkapalan, dinamakan Tokyo Senpaku Kaisha (TSK), Hapag-Lloyd AG, Perkapalan Serikat Arab (UASC), dan Perusahaan Transportasi Perairan Korea (KMTC), untuk menjadi pusat jasa, perusahaan ini mengoperasikan dan mengurus suatu armada yang berkapasitas 55 buah kapal. Melalui jalur samudera perkapalan, Ltd, cabang yang berada di wilayah di singapura dan mempunyai daftar saham didalam Singaporean Stock Exchange, perusahaaan ini mengadakan jasa transportasi antara di deep-harbor “pusat” ports dan tempat yang jauh “spoke” ports, menghubungkan rute dari wilayah Timur Tengah, sub-sub kepulauan, Asia hingga ke daerah Timur.

8. PT. Steady Safe Tbk.

untuk logistik dan perlengkapan pendukung teknis untuk taxi dan pangkalan bis. 10 Juni 1994, saham perusahaan ini terdaftar di Jakarta Stock Exchange.

Pada tahun 1997, firma ini memulai program ekspansinya meliputi usaha pendapatan 1.000 buah bis, investasi di kapal veri, terminal, dan jalan tol hingga pendapatannya mencapai 14,2 % dari modal diluar perusahaan PT. Cipta Marga Nushapala Persada (CMNP). Inisiatif dalam menginvestasi ini secara inisial pendapatan dengan mempertemukan fasilitas pinjaman dari Peregrine Fixed Income Limited (PFIL) mengesahkan kesepakatan solusi akhir yang ditetapkan untuk melunasi hutang perusahaan sebesar US$ 281 juta kepada PFIL. SA baru-baru ini telah kembali efektif pada tanggal 14 maret 2002. Pengesahan ini terus berjalan dan diharapkan dapat dipenuhi pada akhir tahun 2002. Perusahaan ini juga telah mempunyai 12 buah subsidi perusahaan swasta: PT. Buana Metropolitan Taxi, PT. Citra Pancakabraja, PT. Utama Fajar Semesta, PT. Has Muda Internusa, PT. Infinit Indosakti, PT. Luhur Sakti Dwiraya, PT. Mastrans Swadaya, PT. Sembada Permai Sejati, PT. Sonny pong Yatim, PT. Steady Safe Finance BV, PT. Volgren Indonesia, dan PT. Wahana Artha Sentosa.

9. PT. Zebra Nusantara Tbk.

mula perusahaan ini hanya 90 % beroperasi. pada tahun 1994, pemasukan jaringan perusahaan ini mengalami peningkatan dari Rp 3.1 miliar atau sebesar 17,8 % jika di persentasekan dibandingkan tahun 1993 hanya Rp 2.6 miliar. Secara jelas perusahaan ini masuk dalam daftar saham Over the Counter Stock Market. Perusahaan taxi ini beroperasi di Surabaya pertama kalinya dan telah mencapai nilai sebesar 1.440. terlepas dari pelayanan jasa taxi, perusahaan ini juga menyediakan transportasi bagi para wisatawan asing dan jasa muatan. Didalam penawaran jasa dibutuhkan surat penguatan, merencanakan untuk pembuatan peraturan bagi para subsidi. Pada tahun lalu, perusahaan inin membuat suatu peraturan tentang penukaran kwantitas dalam hutang yang meliputi dan mengeluarkan dana sebesar Rp. 13.33 miliar.

4.2. Deskr ipsi Variabel

Berikut ini adalah penjelasan variabel-variabel penelitian, yang meliputi :

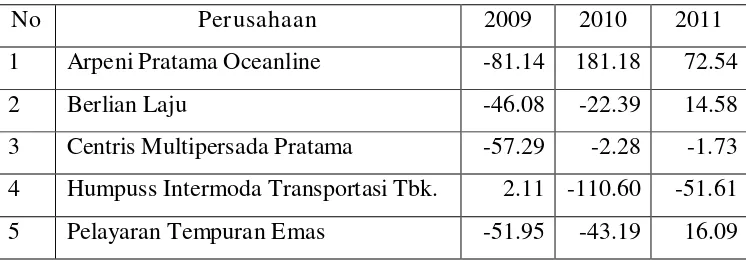

Tabel 4.1. Data Pr ofitabilitas Per usahaan Otomotives Tahun 2009-2011

No Perusahaan 2009 2010 2011

1 Arpeni Pratama Oceanline -81.14 181.18 72.54

2 Berlian Laju -46.08 -22.39 14.58

6 Rig Tenders 6.46 1.63 -5.57

7 Samudera Indonesia 0.08 7.26 7.32

8 Steady Safe 38.13 -13.43 8.77

9 Zebra Nusantar -32.49 -44.66 -53.33

10 Indonesia Air -22.71 -25.78 -18.63

Sumber : Bursa Efek Indonesia

Berdasarkan tabel 4.1. diatas dapat diketahui bahwa untuk profitabilitas yang tertinggi diperoleh pada tahun 2010 PT. Arpeni Pratama Oceanline. Tbk sebesar 181.18, sedangkan yang terendah adalah PT. Humpuss Tbk pada tahun 2010 sebesar -110.60.

Tabel 4.2. Data Dividen Perusahaan Otomotives Tahun 2009-2011

No Perusahaan 2009 2010 2011

1 Arpeni Pratama Oceanline 58.38 52.17 45.28

2 Berlian Laju 71.95 76.5 82.71

3 Centris Multipersada Pratama 67.69 63.46 63.82 4 Humpuss Intermoda Transportasi Tbk. 75.12 61.29 72.96 5 Pelayaran Tempuran Emas 77.71 75.2 68.67

6 Rig Tenders 65.01 60.43 63.48

7 Samudera Indonesia 44.74 42.38 53.04

8 Steady Safe 65.52 73.99 89.97

9 Zebra Nusantara 88.71 85.47 81.94

10 Indonesia Air 5.77 5.03 3.68

Sumber : Bursa Efek Indonesia

sedangkan yang terendah adalah PT. Indonesia Air Tbk sebesar 5.03.

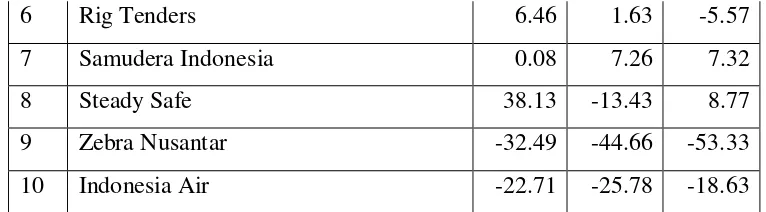

Tabel 4.3. Data Retur n Saham Per usahaan Otomotives Tahun 2009-2011

No Perusahaan 2009 2010 2011

1 Arpeni Pratama Oceanline -0.27 0.83 -0.77

2 Berlian Laju -0.37 -0.43 0.04

3 Centris Multipersada Pratama -0.30 3.69 0.83 4 Humpuss Intermoda Transportasi Tbk. -0.33 -0.26 -0.03 5 Pelayaran Tempuran Emas -0.13 0.09 0.86

6 Rig Tenders 0.03 -0.32 -0.08

7 Samudera Indonesia 0.09 -0.10 0.09

8 Steady Safe 0.87 -0.60 -0.02

9 Zebra Nusantara 1.00 0.15 -0.57

10 Indonesia Air 1.00 0.50 0.30

Sumber : Bursa Efek Indonesia

saham yang tertinggi diperoleh pada tahun 2009 PT. Zebra Nusantara sebesar 1, sedangkan yang terendah adalah PT. Arpeni Pratama Oceanline. Tbk sebesar -0.77.

4.3. Uji Normalitas

Dalam pengujian normalitas data dengan menggunakan uji Kolmogorof-Smirnov dengan menggunakan program SPSS, dimana apabila nilai signifikansi (probabilitas) yang diproleh lebih besar dari nilai signifikansi yang telah ditetapkan dalam penelitian (5%) maka data tersebut telah terdistribusi normal. (Santoso, 2001 : 97)

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka distribusi adalah normal.

• Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

Sumber : Lampiran

Menggunakan uji Kolmogorov-Smirnov dengan menggunakan uji ini diperoleh hasil analisis bahwa semua variable yang diteliti memiliki distribusi yang normal, dimana nilai Asymp. Sig (signifikansi) lebih besar dari 0,05, sehingga dapat disimpulkan sebagian data tersebut memenuhi asumsi berdistribusi normal.

4.4. Asumsi Klasik

dengan asumsi klasik. Beberapa asumsi klasik yang harus dipenuhi adalah :

4.4.1. Uji Multikolinieritas

Multikoliniertas artinya antara variabel bebas yang satu dengan variabel bebas yang lain dalam regresi berhubungan secara sempurna atau mendekati sempurna. Deteksi adanya multikolinearitas dapat dilihat dari besaran VIF. Adapun besaran VIF dari masing-masing variabel bebas adalah sebagai berikut:

Tabel 4.5 : Hasil Pengujian Multikolinieritas

Dari hasil perhitungan diperoleh bahwa pada bagian colliniearity statistics, nilai VIF pada seluruh variabel bebas lebih kecil dari 10, yang artinya seluruh variabel bebas pada penelitian ini tidak ada gejala multikolinier.

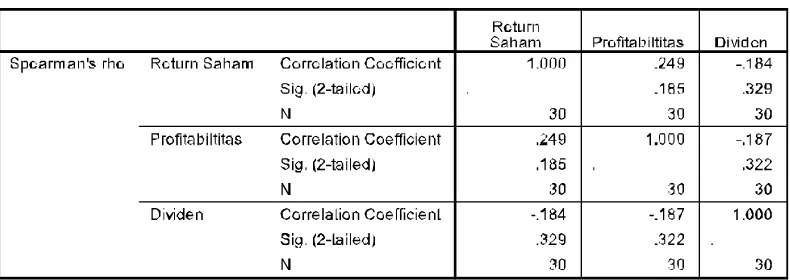

4.4.2 Uji Heteroskedastisitas

Rank Spearman antara residual dengan seluruh variabel bebas. Tabel 4.6 : Hasil Pengujian Heteroskedastisitas

Hasil analisis menunjukkan bahwa pada variabel X1, X2 Tidak mempunyai korelasi yang signifikan antara residual dengan variabel bebasnya, (nilai Sig lebih besar dari 0,05) maka hasil analisis ini dapat disimpulkan seluruh variabel penelitian tidak terjadi Heteroskedastisitas

4.4.3 Uji Autokorelasi

Untuk asumsi klasik yang mendeteksi adanya autokorelasi di sini dilihat dari hasil analisis yang menunjukkan hasil bahwa nilai Durbin Watson sebesar 2.038, hal ini menunjukkan adanya gejala autokorelasi negatif, tetapi tidak menjadi masalah yang serius karena data penelitian ini meruapakan data pooling (gabungan data time series) :

Deteksi Autokorelasi:

a. Besarnya Angka Durbin Watson

Patokan : Angka D-W di bawah –2 ada autokorelasi (positif) Angka D-W di atas +2 ada autokorelasi (negatif)

Angka Berada diantara –2 sampai +2 Tidak ada Autokorelasi

Berdasarkan analisis asumsi klasik di atas dapat disimpulkan bahwa data penelitian ini tidak melanggar asumsi klasik (multikolinieritas, heteroskedastisitas,dan autokorelasi), sehingga model regresi yang didapatkan adalah model regresi yang menghasilkan estimasi linear dan tidak bias yang baik (Best Linier Unbiased Estimator / BLUE).

4.5.1. Persamaan Regresi

Penelitian ini menggunakan analisis regresi linear berganda. Persamaan regresiberganda tersebut adalah sebagai berikut :

Tabel 4.8. Koefisien Regresi

Berdasarkan Tabel 4.8 tersebut, maka model regresi yang diperoleh adalah sebagai berikut :

Y = a + b1 X1 + b2 X2 + e

Y = 0.503 + 0.003 X1 - 0.005 X2

Dengan asumsi bahwa variabel X1, X2 adalah nol atau konstan

maka nilai Return saham adalah sebesar 0.503

Koefisien regresi untuk variabel Profitabilitas diperoleh nilai 0.003 mempunyai positif, hal ini menunjukkan terjadinya perubahan yang searah dengan variabel terikat. Jadi semakin besar nilai Profitabilitas akan menaikkan nilai Return saham dengan asumsi bahwa variabel yang lainnya adalah konstan.

perubahan yang berlawanan arah dengan variabel terikat. Jadi semakin besar nilai Dividen akan menaikkan nilai return saham dengan asumsi bahwa variabel yang lainnya adalah konstan.

4.5.2. Uji Hipotesis

4.5.2.1. Uji Kesesuaian Model

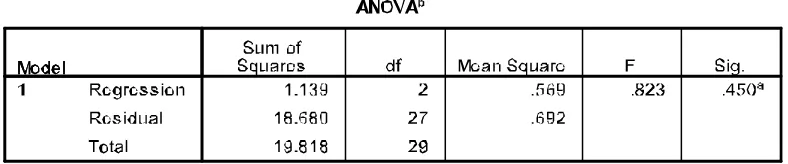

Uji F dapat digunakan untuk mengetahui apakah model regresi yang dihasilkan adalah cocok atau sesuai untuk mengetahui pengaruh Rasio Profitabilitas, Dividen terhadap Return saham.

Kriteria pengujian adalah sebagai berikut:

a. Apabila tingkat signifikansi > 0,05 H0 diterima dan Hi ditolak. b. Apabila tingkat signifikansi ≤ 0,05 H0 ditolak dan Hi diterima.

Berikut ini adalah hasil uji kesesuaian model untuk mengetahui pengaruh variabel Rasio Profitabilitas, Dividen terhadap Return saham:

Berdasarkan hasil pengujai dengan F test, menunjukkan bahwa nilai signifikansi (Sig) = 0.450 lebih besar dari 0,05, hal ini dapat disimpulkan jika penggunaan model regresi dalam penelitian ini adalah tidak cocok.

4.5.2.2. Uji t

Uji t digunakan untuk menguji signifikan atau tidaknya pengaruh Rasio Profitabilitas, Dividen terhadap Return saham.

Kriteria pengujian adalah sebagai berikut:

a. Apabila tingkat signifikansi ≥ 0,05 H 0 diterima dan Hi ditolak.

b. Apabila tingkat signifikansi < 0,05 H0 ditolak dan Hi diterima.

Berikut ini hasil uji t antara variabel rasio Profitabilitas, Dividen, terhadap Return saham:

Hasil uji t pada tabel di atas menunjukkan bahwa :

1. Profitabilitas tidak berpengaruh terhadap Return saham, tidak dapat diterima dengan tingkat [Sig. ,0,327 > 0,05].

2. Dividen tidak berpengaruh terhadap Return saham, tidak dapat diterima dengan tingkat [Sig. 0,513 > 0,05].

4.6. Pembahasan

4.6.1. Pengaruh Pr ofitabilitas Ter hadap Retur n saham

juga meningkat dan akan meningkatkan return saham seiring dengan tingginya permintaan akan saham.

4.6.2. Pengaruh Dividen Terhadap Return saham

perusahaan Transportasi dalam membayar dividen kepada para pemegang sahamnya, maka perusahaan mungkin tidak dapat mempertahankan dana yang cukup untuk membiayai pertumbuhannya di masa mendatang. Sebaliknya, maka saham perusahaan menjadi tidak menarik bagi perusahaan. Oleh karena itu, perusahaan Transportasi harus dapat mempertimbangkan antara besarnya laba yang akan ditahan untuk mengembangkan perusahaan Transportasi. Untuk itu, peranan seorang manajer keuangan sangat penting dalam memutuskan apakah kebijakan yang diambil oleh perusahaan baik bagi nilai perusahaan dimasa mendatang di mata para investor.

4.7. Pengembangan Ilmu Pengetahuan

Berdasarkan dari hasil penelitian dapat disimpulkan bahwa variabel rasio Profitabilitas, Dividen tidak mempengaruhi terhadap Return saham dengan model regresi yang telah digunakan. Penelitian sekarang dilakukan pada perusahaan transportasi yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2011.

yang bermacam-macam, dan jumlah sampel yang digunakan untuk melakukan penelitian sehingga hasil penelitiannya pun berbeda-beda.

4.8. Keterbatasan Penelitian

Peneliti menyadari bahwa penelitian ini mempunyai banyak kelemahan dan keterbatasan yang mungkin dapat mempengaruhi hasil penelitian. Beberapa keterbatasan dalam penelitian ini antara lain :

1. Variabel yang digunakan hanya dua variabel saja dalam menguji Return saham. Beberapa faktor lain yang mungkin memiliki pengaruh terhadap Return saham adalah tingkat solvabilitas, jenis industri perusahaan, dan lain sebagainya.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan penelitian yang telah dilakukan serta pembahasan hasil penelitian pada bab terdahulu dapat diambil beberapa kesimpulan dari penelitian, yaitu sebagai berikut:

a) Profitabilitas tidak berpengaruh terhadap Return saham. b) Dividen tidak berpengaruh terhadap Return saham.

5.2. Saran

Berdasarkan penelitian yang dilakukan maupun kesimpulan dari hasil penelitian yang diperoleh dapat diajukan beberapa saran sebagai berikut:

menginvestasikan dananya untuk membeli saham. Hal ini yang membuat investor tertarik akan kebijakan dividen perusahaan sehingga ketertarikan untuk investasi saham meningkat dan return saham pun meningkat. 2. Lebih mengembangkan penelitian dengan melakukan penambahan

variabel-variabel baru yang mempengaruhi return saham.

DAFTAR PUSTAKA

Brigham. (1983). Fundamental Financial Management. Mc.Graw-Hill.

Edi Susanto (2002). "Analisis Faktor-faktor yang mempengaruhi Kebijakan Dividin di BEJ Periode 1999".

Fabozzi, Frank J. (1999). Manajemen Investasi . Salemba empat dan Simon & Schuster (Asia) Pte.Ltd.Prentice-hall.

Hair Joseph F; Anderson Rolph E; Tatham Ronald L; and Black William C. (1998). Multivariate Data Analysis . Fifth Edition. Prentice-Hall International, Inc.

Jogiyanto. (1998). Teori Portofolio dan Analisis Investasi . BPFE UGM: Yogjakarta

Parthington. (1989). Dividind Policy: Case Study Australian Capital Market. Journal of Finance: 155-176.

Robbert Ang. (1997). Buku Pintar : Pasar Modal Indonesia. Mediasoft Indonesia

Riyanto, Bambang. 2000. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE.

Sartono, Agus. 2001. Manajemen Keuangan ”Teori dan Aplikasi”. Edisi Keempat. Yogyakarta: BPFE.

Sawidji Widoadmodjo. (1996). Cara Sehat Investasi di Pasar Modal. PT Jurnalindo Aksara Grafika,Jakarta.

Singgih Santoso. (1999). SPSS ( Statistical Product and Service Solutions). Penerbit PT. Elex Media Komputindo-Kelompok Gramedia .Jakarta. Suad Husnan. (1998). Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. UPP

AMP YKPN: Yogjakarta

Sunarto dan Kartika (2003) , “Analisis Faktor-Faktor Yang Mempengaruhi Di Bursa Efek Indonesia”. Jurnal Bisnis Dan Ekonomi, Maret 2003

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. Yogyakarta: BPFE.

Umar, Hu