SISTEM PENGENDALI AN INTERN PENGGAJ IAN PADA

PT. SURYARAYA LESTARI 2

KABUPATEN MAMUJ U, SULAWESI BARAT

SKRIPSI

Disusun oleh :

Dr adjat Fitr iansyah Kur niawan 0813010015 / FE / AK

KEPADA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

SISTEM PENGENDALI AN INTERN PENGGAJ I AN PADA

PT. SURYARAYA LESTARI 2

KABUPATEN MAMUJ U, SULAWESI BARAT

Disusun Oleh :

Dr adjat Fitr iansyah Kur niawan 0813010015/FE/AK

Telah dipertahankan dihadapan Dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-

Nya sehingga dapat menyelesaikan penulisan skripsi yang merupakan salah satu

persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul

“Sistem Pengendalian Intern Penggajian Pada PT. Suryaraya Lestari 2 Mamuju, Sulawesi

Barat”.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada

pihak–pihak yang telah membantu baik secara langsung maupun tidak langsung baik

dalam bentuk dukungan, do’a maupun bimbingan yang telah diberikan. Secara khusus

penulis dengan rasa hormat mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Rahman A. Suwaidi, MSi, selaku Wakil Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE. MSi, selaku Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur. Sekaligus selaku

5. Kedua orang tua penulis, Bapak dan Ibu beserta Kakak yang selalu

memberikan doa dan dukungannya kepada penulis serta memotivasi penulis

tanpa putus asa.

6. Seluruh anggota tim futsal akuntansi 2008 Zone-B yang selalu mendukung,

serta teman–teman akuntansi dan kampus UPN Jatim yang turut memberikan

motivasi kepada penulis.

7. Teman-teman komunitas Madridista Indonesia Regional Surabaya yang selalu

mensupport penulis baik secara moral maupun materiil.

8. Sahabat dan kawan lama yang berada di mana saja, yang ikut menyumbang

doa untuk penulis.

9. Kabag TU beserta staff PT. Suryaraya Lestari 2 Mamuju, Sulawesi Barat,

yang telah membantu memberikan informasi dalam menyusun skripsi.

10.Kepada selurh pegawai dan karyawan UPN Veteran Jatim, yang telah

membantu penulis dari awal sampai akhir penyusunan skripsi ini.

11.Serta pihak–pihak yang telah membantu penulis dalam menyusun skripsi ini

Penulis menyadari sepenuhnya bahwa skripsi ini masih belum sempurna. Oleh

karena itu, segala kritik dan saran sangat penulis harapkan guna meningkatkan mutu dari

penulisan skripsi ini. penulis juga berharap, skripsi ini dapat bermanfaat bagi semua

pihak yang membutuhkan

Surabaya, Juli 2012

DAFTAR ISI

KATA PENGANTAR ... i

ABST RAKSI ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaa t Penelitian ... 9

BAB II TINJ AUAN PUSTAKA ... 11

2.1 Penelitian Ter dahulu ... 11

2.2 Landasan Teor i ... 17

2.2.1 Pengar uh Sistem Infor masi Akuntansi ... 17

2.2.2 Tujuan Sistem Infor masi Akuntansi ... 19

2.2.3 Fungsi Sistem Infor masi Akuntansi ... 20

2.2.4 Konsep Infor masi ... 21

2.2.5 Pentingnya Infor masi ... 22

2.2.6 Sistem Pengendalian Inter n ... 22

2.2.6.2 Tujuan Pener apan Sistem Pengendalian Inter n.. 23

2.2.6.3 Komponen Sistem Pengendalian Inter n ... 25

2.2.7 Penger tian Sistem Penggajian ... 26

2.2.8 Infor masi Yang Digunakan Manajemen ... 28

2.2.9 Catatan Akuntansi Yang Digunakan ... 28

2.2.10 Sistem Pengendalian Untuk Gaji ... 29

2.2.11 Fungsi-fungsi Dalam Prosedur Penggajian ... 30

2.2.12 Dokumen-dokumen Dalam Penggajian ... 32

2.2.13 Flowchar t Pembayaran Ga ji Manual ... 35

2.2.14 Unsur Sistem Pengendalian Inter n Dalam Sistem Penggajian ... 36

BAB III METODE PENELITIAN ... 39

3.1 J enis Penelitian ... 39

3.2 Lokasi Penelitian ... 42

3.3 Penetuan Infor ma n ... 42

3.4 Sumber Dan J enis Data ... 43

3.5 Teknik Pengumpulan Data ... 44

3.6 Analisis Data ... 45

3.7 Kualitas Data ... 47

BAB IV DESKRIPSI OBJ EK PENELITIAN ... 54

4.1 Pendahuluan ... 54

4.3 J umlah Karyawan ... 56

4.4 Satr uktur Or ganisasi PT. Sur yaraya Lestar i 2 ... 56

4.5 Analisis SWOT PT. Sur yaraya Lestar i 2 ... 57

4.6 Tugas dan Tanggung J awab Masing-masing Bagian ... 58

BAB V HASIL PENELITIAN ... 61

5.1 Penentuan Golongan Gaji Kar yawan PT. Sur yar aya Lestar i 2 61 5.2 Penentuan Imba lan Ker ja Individu ... 64

5.3 Mekanisme Ker ja Pelaksanaan Sistem PIMS dan HARIS ... 67

5.4 Sistem Pengendalian Inter n Penggajian ... 71

5.5 Efektifitas Pengendalian Inter n Atas Penggajian ... 76

5.6 Keter batasan Penelitian ... 78

BAB VI KESIMPULAN DAN SARAN ... 79

6.1 Kesimpulan ... 79

SISTEM PENGENDALIAN INTERN PENGGAJIAN PADA PT.

Sulawesi Barat dengan ”Sistem Pengendalian Intern Penggajian pada PT. Suryaraya Lestari 2, Kabupaten Mamuju, Sulawesi Barat”. Tujuan penelitian ini untuk mengetahui dan menilai sistem pengendalian intern terhadap penggajian pada PT. Suryaraya Lestari 2 sudah sesuai prinsip pengendalian intern yang baik. Serta menganalisi sistem pengendalian intern yang ada pada PT. Suryaraya Lestari 2 yang kemungkinan adanya kelemahan-kelemahan terhadap pelaksanaan sistem penggajian, serta memberikan saran untuk membantu atas permasalahan yang ada.Dalam penelitian ini penulis menggunakan jenis penelitian kualitatif deskriptif, yaitu penelitian yang memberikan gambaran tentang kejadian-kejadian yang berkaitan dengan sistem pengendalian intern terhadap penggajian. Analisis yang digunakan untuk mengetahui apakah sistem pengendalian intern terhadap penggajian pada PT. Suryaraya Lestari 2 sudah sesuai dengan prinsip pengendalian intern yang baik, yaitu struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas, sistem dan prosedur penggajian, praktek yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi, karyawan yang mutunya sesuai dengan tanggung jawabnya.

Hasil penelitian ini menunjukkan bahwa sistem pengendalian intern terhadap penggajian dalam struktur organisasi sudah layak, sistem dan prosedur penggajian sudah dilaksanakan dengan baik, serta dilaksanakan karyawan yang mutunya sesuai dengan tanggung jawabnya. Berdasarkan kesimpulan diatas, maka penulis menyarankan meningkatkan pengawasan intern terhadap aktivitas operasional, agar tidak menyimpang dari peraturan yang telah ditetapkan perusahaan, lebih meningkatkan praktek yang sehat serta meningkatkan kualitas karyawan

ABSTRACT

This research represent case study at PT. Suryaraya Lestari 2, Mamuju Regency, West Sulawesi with title ”System of Internal Control for System of Pay at PT. Suryaraya Lestari 2, Mamuju Regency, West Sulawesi”. Intentions of this research to know system of internal control for pay at PT. Suryaraya Lestari 2. And to analysm system of pay at PT. Suryaraya Lestari 2 and give attention to solve the problem.

In this research, writer use type of qualitatif descriptive research, that is research giving picture about even related to system of internal control for system of pay. Analysis use to know what system of internal control for system of pay and remunerating have competent or not yet, that is organization chart dissociating functional responsibility expressly, flowchart of system and procedure of remuneration and remunerating, healthy practice in executive duty and function each, every organizational unit, employees which the quality as according to responsibility.

Result of research indicate that system of internal control for system of pay in organization chart have competent, system and procedure of remuneration have been executed pursuant to existing decision, healthy practice have been executed, but there still insufficiency, and also have implementation of employees which the quality as according to responsibility. Pursuant to conclusion, hence the writer suggest to improve internal control to operational activity, in order to do not digress from regulation which have been specified by a company, more improve practice, and also improve employees quality.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Setiap perusahaan baik perusahaan dagang, manufaktur, maupun jasa pada

umumnya mempunyai tujuan utama salah satunya adalah mendapatkan

keuntungan sehingga perusahaan dapat menjamin kelangsungan hidupnya. Usaha

untuk mencapai tujuan tersebut adalah manajemen yang harus dapat

memanfaatkan sumber daya yang dimiliki secara efektif dan efisien. Manajemen

juga harus menyediakan informasi yang akurat dan terpercaya sebagai alat

pengendalian. Pengendalian itu diperlukan manajemen dalam melaksanakan

pencapaian tujuan tersebut.

Peran mengelola perusahaan, agar pimpinan dapat melakukan tugasnya

dengan baik, Mulyadi (1993:165) diperlukan suatu sistem pengendalian intern

yang berfungsi untuk membantu dan menjaga keamanan harta milik perusahaan,

menjamin ketelitian dan kebenaran data, memajukan efisiensi dalam operasi

kegiatan perusahaan serta dipatuhinya kebijakan manajemen yang telah

ditetapkan.

Sistem pengendalian intern terkait dengan aspek yang ada dalam

perusahaan, salah satu aspek tersebut adalah sistem akuntansi penggajian dan

pengupahan. Aspek ini menyangkut kesejahteraan sumber daya manusia

perhatian yang serius, karena akan mempengaruhi prestasi dan semangat kerja

karyawan.

Gaji dan upah adalah balas jasa atau pendapatan yang dinyatakan dalam

bentuk uang dan ditetapkan oleh perjanjian timbal balik atau oleh

perundang-undangan atau peraturan. Pembayaran dilaksanakan berdasarkan perjanjian

tertulis oleh perusahaan kepada tenaga kerja yang diperkerjakan untuk pekerjaan

yang sudah atau akan diperkerjakan atau jasa-jasa yang sudah atau akan diberikan

(Dikutip oleh Annisa Rizky Ana, 2011).

Mulyadi (1993:377) gaji umumnya merupakan pembayaran atas

penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan

manajer yang dibayarkan secara tetap per bulan, sedangkan upah umumnya

merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan

pelaksana (buruh) yang dibayarkan berdasarkan hari kerja, jam kerja, atau jumlah

satuan produk yang dihasilkan oleh karyawan.

Gaji dan upah merupakan bagian dari kompensasi-kompensasi yang paling

besar yang diberikan perusahaan sebagai balas jasa kepada karyawannya, dan bagi

karyawan ini merupakan nilai hak dari prestasi mereka, juga sebagai motivator

dalam bekerja, sedangkan bagi perusahaan jasa, gaji dan upah merupakan

komponen biaya yang mempunyai dampak besar dalam mempengaruhi laba,

sehingga harus terus menerus diawasi pengelolaannya (Dikutip oleh Annisa Rizky

Kebijakan mengenai penggajian dan pengupahan yang baik bukan hanya

penting pada tarif penarikan tenaga kerja saja, tetapi kebijakan mengenai

kenaikan pangkat atau promosi yang baik harus menjamin pula bahwa besarnya

gaji dan upah untuk tiap-tiap pekerjaan harus didasarkan pada nilai (harga)

pekerjaan itu. Dengan demikian, wajar apabila perusahaan memberikan perhatian

yang cukup kepada kebijakan penggajian dan pengupahan yang baik.

Permasalahan yang sering terjadi dalam pengelolaan gaji dan upah adalah

adanya perhitungan baik jam kerja maupun tarif upah, memasukkan karyawan

fiktif, pemotongan gaji yang salah dan pembayaran gaji yang salah orang

berakibat bagi perusahaan akan mengalami kerugian dan bagi karyawan dapat

berakibat penurunan pangkat dan mutasi.

Untuk menciptakan hubungan yang harmonis antara perusahaan dan

karyawan, maka diperlukan penggolongan gaji dan upah yang memadai adil dan

jelas. Baik dalam hal ini adalah perusahaan memberikan gaji dan upah sesuai

dengan tarif upah dan jam kerja sesuai dengan catatan perusahaan dengan yang

diterima karyawan, sedangkan adil berdasarkan prestasi kerja masing-masing

karyawan sehingga jelas antara hak dan kewajiban perusahaan dan karyawan

yaitu bagi karyawan sebagai pekerja dan bagi perusahaan sebagai pembayar gaji.

Perusahaan harus menggunakan sistem akuntansi penggajian dan

pengupahan yang tepat, secara efektif dan efisien. Pengawasan internal yang baik

dan memadai sangat diperlukan sesuai dengan perkembangan zaman dan juga

perkembangan dunia usaha. Istilah pengawasan internal pun mengalami

mempunyai arti luas yaitu meliputi seluruh organisasi perusahaan. Imbalan jasa

yang diberikan karyawan dan buruh harus memadai dan layak. Gaji dan upah

yang dibagikan harus sesuai standar atau diatas standar yang ditetapkan oleh

pemerintah.

Usaha perusahaan untuk mempertahankan kelangsungan hidup adalah

menyesuaikan diri terhadap perkembangan dunia usaha. Masalah yang dihadapi

manajer utama dalam hal pengambilan keputusan membutuhkan informasi yang

benar-benar akurat. Informasi merupakan kebutuhan utama manajemen dalam

rangka melaksanakan fungsi-fungsi yang dihimpun keduanya, tidak dapat

disangkal lagi bahwa keberhasilan menajemen sangat dipengaruhi dan bergantung

pada ketepatan informasi yang disajikan dalam berbagai bentuk laporan dimana

laporan tersebut harus memberikan manfaat seoptimal mungkin dan tidak

menyesatkan bagi pihak-pihak yang membutuhkan.

Informasi yang berkaitan dengan kegiatan pembayaran gaji dan upah

antara lain jam kerja, jam lembur, penggolongan gaji dan upah karyawan, jenis

karyawan atau informasi lainnya, agar dapat diketahui tingkat efektivitas

usahanya. Untuk menghindari dan mencegah penyelewengan, maka diperlukan

suatu sistem pengendalian intern, dengan demikian manajemen perusahaan dapat

mengetahui jika terjadi penyimpangan yang merugikan manajemen perusahaan.

Departemen kepegawaian (personalia) merancang dan

mengadministrasikan gaji karyawan, sehingga perusahaan seharusnya mempunyai

suatu sistem penggajian yang baik. Adanya sistem akuntansi yang memadai,

setiap tingkatan manajemen, para pemilik atau pemegang saham, kreditur dan

para pemakai laporan keuangan (stakeholder) lain yang dijadikan dasar

pengambilan keputusan ekonomi.

Sistem dapat digunakan oleh manajemen untuk merencanakan dan

mengendalikan operasi perusahaan. Salah satu sistem yang dapat digunakan oleh

manajemen perusahaan adalah sistem akuntansi gaji dan upah. Untuk mengatasi

adanya kesalahan dan penyimpangan dalam perhitungan dan pembayaran gaji dan

upah maka perlu dibuat suatu sistem penggajian dan pengupahan. Sistem

akuntansi gaji dan upah juga dirancang oleh perusahaan untuk memberikan

gambaran yang jelas mengenai gaji dan upah karyawan sehingga mudah dipahami

dan mudah digunakan.

Pengembangan sistem penggajian merupakan salah satu cara yang

ditempuh dalam pengelolaan sumber daya manusia yang dimiliki oleh

perusahaan. Pengelolaan gaji yang tidak sesuai dengan prosedur yang telah

ditetapkan akan mengakibatkan kekecewaan pada karyawan, hal ini dapat

menyebabkan penurunan produktivitas karyawan. Fakta yang kita temui atau yang

sering kita lihat adalah demonstrasi para karyawan yang menuntut kenaikan gaji

serta perbaikan kesejahteraan karyawan.

Pengendalian proses (processingcontrols) ialah pengendalian intern untuk

mendeteksi jangan sampai data (khususnya data yang sesungguhnya sudah di

valid) menjadi error karena adanya kesalahan proses, tujuan pengendalian

pengelolahan adalah untuk mencegah agar tidak terjadi kesalahan-kesalahan

Dokumen yang digunakan dalam proses penggajian dan pengupahan

anatara lain dokumen pendukung perubahan gaji, kartu jam hadir, kartu jam kerja,

daftar gaji dan upah, dan dokumen lainnya (Mulyadi, 1993:378). Perusahaan

biasanya mengabaikan dokumen-dokumen pendukung yang seharusnya

digunakan dalam siatem akuntansi penggajian dan pengupahan, hal ini

menyebabkan ketidak akuratan informasi penggajian dan pengupahan.

PT Suryaraya Lestari 2 yang beralamat desa Babana Kecamatan

Budong-Budong, Kabupaten Mamuju, Sulawesi Barat. Perusahaam tersebut bergerak

dibidang perkebunan khususnya kelapa sawit. Penentuan gaji karyawan pada PT.

Suryaraya Lestari 2 Mamuju menggunakan sistem matriks artinya

pembayaran-pembayaran yang menyangkut kesejahteraan karyawan diukur dan dinilai

berdasarkan peringkat. Peringkat tersebut yang memiliki bobot kerja dan

tanggung jawab masing-masing karyawan. Prosedur penggajian PT. Suryaraya

Lestari 2 Mamuju melibatkan dua fungsi dalam organisasi intern perusahaan yaitu

fungsi administrasi SDM yang membawahi bagian pencatatan waktu, bagian

personalia, bagian kepegawaian sedangkan fungsi administrasi keuangan yang

membawahi bagian data entry, bagian akuntansi dan bagian keuangan. Setelah

dilakukan pen gkajian terhadap sistem akuntansi penggajian pada PT. Suryaraya

Lestari 2 Mamuju.

Selain gaji perusahaan biasanya juga memberikan kompensasi lain berupa

tunjangan, gaji adalah balas jasa yang dibayar secara periodik kepada karyawan

tetap serta mempunyai jaminan, gaji akan tetap dibayarkan walaupun karyawan

kepada karyawan, maka diperlukan adanya sistem penggajian yang tepat, serta

pengawasan yang memadai.

Berdasarkan uraian di atas, maka akan dilakukan penelitian dengan

judul “SISTEM PENGENDALIAN INTERN PE NGGAJ IAN PADA PT.

SURYARAYA LESTARI 2 ( Desa Babana, Kecamatan Budong-Budong,

Kabupaten Mamuju Sulawesi Bar at )”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang sudah diuraikan, dimana sistem

pengendalian intern terhadap penggajian memegang peranan penting, maka

berikut ini dibuat suatu perumusan masalah yang dapat dituangkan dalam sebuah

main research question, yaitu: “Bagaimana meningkatkan efektivitas

pengendalian intern atas penggajian pada PT. Suryaraya Lestari 2 Mamuju,

Sulawesi Barat?”.

Permasalahan tersebut dapat diselesaikan dengan menjawab beberapa

pertanyaan mini research questian berikut:

1. Bagaimana sistem pengendalian intern penggajian yang diterapakan pada

PT. Suryaraya Lestari 2 Mamuju, Sulawesi Barat saat ini?

2. Bagaimana efektivitas pengendalian intern penggajian pada PT. Suryaraya

Lestari 2 Mamuju, Sulawesi Barat?

Tujuan utama dari penelitian adalah untuk mengetahui cara meningkatkan

efektivitas pengendalian intern atas penggajian pada PT. Suryaraya Lestari 2

Mamuju, Sulawesi Barat. Namun, secara spesifik, tujuan penelitian ini adalah:

1. Untuk mengkoreksikan sistem pengendalian intern penggajian yang

diterapkan pada PT. Suryaraya Lestari 2 Mamuju, Sulawesi Barat saat ini.

2. Untuk mengetahui efektivitas pengendalian intern atas penggajian di PT.

Suryaraya Lestari 2 Mamuju, Sulawesi Barat.

1.4. Manfaa t Penelitian

Manfaat yang diberikan oleh penulisan skripsi ini adalah:

1. Bagi Praktisi

Penelitian ini diharapkan dapat memberikan kontribusi yang positif serta

gambaran yang jelas mengenai perlunya pengendalian intern yang baik pada

aktivitas penggajian perusahaan untuk meningkatkan keuntungan perusahaan.

2. Bagi Peneliti

Sebagai sarana untuk menerapkan serta membandingkan antara ilmu yang

diperoleh dari bangku perkuliahan dengan keadaan yang sebenarnya secara

langsung pada obyek penelitian, sehingga dapat mengetahui yang terjadi di

suatu instansi serta menambah informasi atau pengetahuan dan pengalaman

dalam dunia kerja.

Penelitian ini diharapkan dapat mengembangkan sebagai bahan referensi bagi

peneliti lain tentang materi yang berhubungan dengan masalah yang diteliti

dalam rangka penggalian dan pengembangan ilmu pengetahuan, serta sebagai

sumbangan tulisan kepada Universitas Pembangunan Nasional “Veteran”

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Ter dahulu

Dalam menunjang penelitian ini, maka diduung oleh penelitian terhadulu

yang relevan dengan penelitian ini :

1. Gandhy Putra Pratama (2011).

Judul :

“Penerapan Pengendalian Internal Dalam Usaha Kecil Menengah

(Studi Kasus Pada UD. Prima Tani-Situbondo).”

Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan. Maka perumusan masalah

yang dibuat, yaitu : Bagaimana penerapan pengendalian internal atas

penjualan dalam usaha kecil menengah pada UD. Prima Tani.

Tujuan Penelitian

Tujuan utama dari penelitian ini adalah untuk mengetahui penerapan

pengendalian internal atas penjualan pada usaha kecil menengah di toko

sarana produksi pertanian UD. Prima Tani.

Kesimpulan

Berikut ini ada beberapa kesimpulan yang dapat di ambil dalam penelitan

ini :

1. Prosedur pencatatan transaksi yang terjadi, karena transaksi yang terjadi

ada tidak memakai nota sehingga menimbulkan resiko tidak tercatatnya

barang yang telah terjual, walaupun nilai barang yang dijual tanpa nota

memiliki nilai yang tidak besar, tapi akan sangat merugikan usaha

apabila terjadi sering atau terus-menerus.

2. Evaluasi atas transaksi yang terjadi, setelah dilakukan penelitian

diketahui bahwa evaluasi atas transaksi yang terjadi tidak sesuai dengan

metode akuntansi yang benar, salah satu contohnya adalah pada saat

terjadi kesalahan pencatatan tidak dibuat jurnal pembetulan tapi langsung

menghapus atau mengganti transaksi yang sudah tercatat.

3. Pencatatan barang yang masuk atau keluar gudang, karena tidak ada

pegawai atau karyawan yang khusus bertugas atau mengawasi perputaran

barang yang ada di gudang mengakibatkan data barang yang ada di

gudang dapat diisi oleh semua karyawan yang ada sehingga apabila

terjadi perbedaan jumlah antara buku stok dengan barang yang bada di

gudang pemilik usaha atau karyawan akan sulit meminta pertanggung

jawababan.

4. Pembagian tugas dan tanggung jawab yang belum ada, usaha yang

diwariskan oleh orang tua mengakibatkan penerus usaha sangat sulit

mengubah kebiasaan yang ada di unit usaha ini, selain dari SDM yang

dimiliki oleh UD. Prima Tani sangat terbatas juga diakibatkan budaya

yang telah ada di usaha ini, seperti saling keprcayaan yang dibangun oleh

pembagian tugas dan tanggung jawab yang jelas dan terstruktur, bahkan

apabila terjadi kehilangan barang dagangan yang ada di gudang akan

sulit meminta tanggung jawab karena tidak adanya pegawai yang khusus

untuk mengurusi perputaran barang yang ada digudang,serta tidak

adanya pembagian tugas yang jelas sehingga meningkatkan resiko

terjadinya kesalahan komunikasi antar karyawan.

5. Pencatatan yang sekedarnya mengakibatkan sulitnya melakukan

pengendalian terhadap perputaran barang dagangan yang ada, pencatatan

yang dilakukan dan pelaporan yang ada pada usaha ini hanya sebatas

buku yang berisi transaksi-transaksi yang telah terjadi, sehingga apabila

ingin mengetahui satu jenis barang yang telah keluar selama sebulan

karyawan harus menghitung lagi, yang mengakibatkan terbuangnya

waktu dan ada kemungkinan tidak akuratnya data yang didapatkan, selain

itu pemilik usaha akan mengalami kesulitan saat ingin melakukan

perhitungan keuntungan yang didapat

2. Hamdani Romadhon (2010).

Judul:

“Penerapan Sistem pengendalian Intern Berbasis Komputer, Berbasis Sistem

Informasi Akuntansi Pada CV.Syahid Husada Surabaya”.

Rumusan Masalah

Berdasarkan permasalahan yang telah diuraikan pada latar belakang

masalah diatas, maka perumusan masalah yang akan dibahas dalam penelitian ini

bagaimana penerapan Sistem Penbgendalian Intern Berbasis Komputer, Berbasis

Sistem Informasi Akuntansi pada CV. Syahid Husada Surabaya.

Tujuan Penelitian

Penelitian ini bertujuan :

1. Untuk mengetahui seberapa jauh penerapan sistem informasi akuntansi

mampu meningkatkan pengendalian intern di perusahaan.

2. Untuk mengadakan evaluasi dan perbaikan terhadap sistem informasi

akuntansi dan sistem pengendalian intern yang ada diperusahaan.

3. Untuk mengetahui apakah sistem pengendalian yang efektif bisa diterapkan

diperusahaan

• Kesimpulan

Dengan berdasarkan hasil pertanyaan yang diberikan pada saat survei,

dapat ditarik kesimpulan bahwa peneliti berhasil mengeksplorasi

pengendalian intern ini secara utuh dan penerapan sistem pengendalian intern

secara umum di CV. Syahid Husada dapat menyimpulkan jawaban dari hasil

wawancara serta kuisioner,adalah sebagai berikut :

1. PENGENDALIAN UMUM

a.. Pengendalian Organisasi belum diterapkan dengan optimal.

b. Pengendalian Dokumentasi sudah diterapkan secara optimal.

c. Pengendalian Kerusakan Perangkat Keras tidak diterapkan secara

optimal.

d. Pengendalian Keamanan Fisik tidak diterapkan secara optimal.

2. PENGENDALIAN APLIKASI

a. Pengendalian Masukan telah diterapkan secara optimal.

b. Pengendalian Proses sudah diterapkan secara optimal.

c. Pengandalian Keluaran sudah diterapkan secara optimal.

Perbedaan yang ada antara peneliti terdahulu dengan penelitian yang

dilakukan penulis sekarang adalah Gandhy Putra Pratama (2011) meneliti sistem

pengendalian intern ditinjau dari penerapan pengendalian internal atas penjualan pada

usaha kecil menengah di toko sarana produksi pertanian UD. Prima Tani. Hamdani

Romadhon (2010) mneliti tentang penerapan sistem pengendalian intern berbasis

komputer, berbasis sistem informasi akuntansi pada CV.Syahid Husada Surabaya.

Sedangkan Dradjat Fitriansyah Kurniawan (2012) meneliti tentang pengendalian

intern terhadap penggajian pegawai tetap di salah satu perusahaan yang bergerak di

bidang perkebunan khususnya perkebunan kelapa sawit. Dalam penelitian terdahulu

hanya menjabarkan atau menjelaskan tentang penerapan sistem pengendalian

internnya saja tanpa adanya jalan pemecahan terhadap masalah sistem pengendalian

intern tetapi hanya memberikan evaluasi saja terhadap sistem pengendalian intern.

Maka penelitian yang sekarang disamping menggunakan elemen-elemen sistem

pengendalian intern terhadap gaji, penelitian ini juga menganalisis sistem

2.2. Landasan Teor i

2.2.1. Penger tian Sistem Infor masi akuntansi

Sistem informasi pada dasarnya adalah sekelompok unsur yang salimg

terkait satu dengan yang lainnya, sehingga dapat memproses data transaksi yang

dibutuhkan yang berfungsi bersama mencapai suatu tujuan. Demikian pula

dengan Sistem Informasi Akuntansi, merupakan gabungan dari tiga unsur kata

yaitu system, informasi, akuntansi tersebut memiliki maknanya sendiri. Nugroho

Widjajanto (2001:2) sistem merupakan sesuatu yang memiliki bagian-bagian yang

saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan yaitu

input, proses, dan output.

James A. Hall (2001:5) mendefinisikan sebagai berikut:

Sistem adalah sekelompok dua atau lebih komponen-komponen yang saling

berkaitan (inter-realeted) atau subsistem-subsistem yang bersatu untuk mencapai

tujuan yang sama (common purpose).

Beberapa pendapat tersebut diatas, dapat diikhtisarkan bahwa pada

dasarnya sistem terdiri dari tiga unsur, yaitu : masukan (input), proses (procces),

merupakan suatu aktivitas yang dapat menstranformasikan input menjadi output.

Sedangkan output berarti yang menjadi tujuan, sasaran, atau target

Informasi merupakan komoditas yang sangat penting bagi perusahaan,

karena dengan adanya informasi akan membantu dalam operasi dan pengambilan

keputusan sehari-hari. Bodnar dan Hopwood (2001 :1) informasi adalah data yang

berguna yang diolah sehingga dapat dijadikan dasar untuk pengambilan keputusan

yang tepat. Dengan adanya sistem yang baik diharapkan dapat menghasilkan

suatu informasi yang berkualitas tinggi. Informasi yang baik tersebut mempunyai

kriteria sebagai berikut relevan, akurat, tepat waktu, jelas, dapat diukur, dan

konsisten.

Proses akuntansi dimaksudkan untuk menghasilkan informasi bagi

pihak-pihak yang berkepentingan. Misalnya laporan akuntansi yang mengiktisarkan

profitabilitas produk baru sehingga dapat membantu manajemen untuk

memutuskan apakah akan melanjutkan penawaran produk tersebut kepada pasar.

Soemarso (2002:3) menyatakan akuntansi adalah proses mengidentifikasi,

mengukur, dan melaporkam informasi ekonomi, untuk memungkinkan adanya

penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan

informasi tersebut. Warren dkk (2005:10) menjelaskan bahwa akuntansi secara

umum adalah sebagai sitem informasi yang menghasilkan laporan kepada

pihak-pihak yang berkepentingan mengenai ekonomi dan kondisi perusahaan.

Jadi akuntansi itu merupakan suatu proses yang dimulai daei transaksi,

pencatatan, pengikhtisaran, dan laporan akuntansi. Dengan demikian informasi

yang dihasilkan berguna dalam penilaian dan pengambilan keputusan mengenai

Berdasarkan uraian sistem, informasi, akuntansi diatas maka dapat

diketahui lebih jelas tentang sistem informasi akuntansi. Bodnar dan Hopwood

(2001-1) mengemukakan bahwa sistem informasi akuntansi adalah kumpulan

sumber daya, seperti manusia dan peralatan yang diatur untuk mengubah data

menjadi informasi, informasi ini dikomunikasikan kepada bagian beragam

pengambilan keputusan. Nugroho Widjajanto (2004:4) menyatakan bahwa sistem

informasi akuntansi adalah susunan berbagai formulir catatan, peralatan, termasuk

komputer dan perlengkapannya serta alat komunikasi, tenaga pelaksananya, dan

laporan yang terkoordinasikan secara erat yang didesain untuk

menstransformasikan data keuangan menjadi informasi yang dibutuhkan

manajemen.

2.2.2. Tujuan Sistem Infor masi Akuntansi

Wilkinson (1990:7) sistem informasi dalam dunia bisnis dan pemerintahan

mempunyai tiga tujuan, meliputi :

1. Menyajikan informasi yang mendukung operasi harian.

2. Menyajikan informasi yang mendukung pengambilan

keputusan.

3. Menyajikan informasi yang berkenaan dengan

kepengurusan.

Dari tujuan Sistem Informasi Akuntansi di atas maka peniliti dapat

mengambil kesimpulan bahwa maksud tujuan yang pertama yaitu sistem

melakukan tugas mereka setiap hari secara efisien dan efektif. Yang kedua, sistem

informasi akuntansi ini kan memberikan informasi kepada para manajer yang

mereka perlukan untuk melakukan tanggung jawab dalam pengambilan keputusan

tersebut. Sedangkan yang ketiga pengurusan merujuk ke tanggung jawab

manajemen untuk mengatur suber daya perusahaan secara benar. Sistem Informasi

menyediakan informasi tentang kegunaan sumber daya ke para pemakai inormasi

melalui laporan yang dibutuhkan.

2.2.3. Fungsi Sistem Infor masi Akuntansi

Beberapa fungsi sistem informasi akuntansi dapat disebutkan antara lain:

a. Mengumpulkan dan menyimpan data dari semua aktivitas dan transaksi

perusahaan.

b. Memproses data menjadi informasi yang berguna pihak manajemen.

c. Manajemen data-data yanga ada kedalam kelompok-kelompok yang sudah

ditetapkan oleh perusahaan.

d. Mengendalikan kontrol data yang cukup sehingga aset dari suatu organisasi

atau perusahaan terjaga.

e. Penghasil informasi yang menyediakan informasi yang cukup bagi pihak

manajemen untuk melakukan perencanaan, mengeksekusi perencanaan dan

2.2.4. Konsep Infor masi

Nilai informasi itu berhubungan dengan keputusan bila tidak ada pilihan

atau keputusan, informasi menjadi tidak diperlukan. Keputusan berkisar antara

keputusan berulang sederhana sampai strategi jangka panjang. Ciri dari informasi

dalam lingkup sistem informasi:

a. Benar atau salah, berhubungan dengan realitas atau tidak. Bila penerima

informasi yang salah mempercayainya, akibatnya sama dengan yang benar.

b. Baru, informasi dapat sama sekali baru dan segar bagi penerimanya.

c. Tambahan, informasi dapat memperbarui atau memberikan tambahan baru

pada informasi yang ada.

2.2.5. Pentingnya Infor masi

Informasi sangat penting sebagai bahan untuk pengambilan keputusan.

Baik informasi intern maupun informasi yang ekstern diolah dalam proses

pengambilan keputusan kemudian menghasilkan beberapa alternatif keputusan

atau kebijakan sekaligus ditentukan prioritasnya. Informasi intern diperoleh dari

perusahaan antara lain: proses produksi, sedangkan infomasi ekstern bisa

diperoleh dari luar perusahaan antara lain: surat kabar, majalah, radio dan televisi.

2.2.6. Sistem Pengendalian Inter n

2.2.6.1. Penger tian Sistem Pengendalian Inter n

Mulyadi (1993:165), sistem pengendalian intern meliputi struktur

organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong

efisiensi dan mendorong dipatuhinya kebijakan manajemen.Pengertian di atas

dapat disimpulkan bahwa pengendalian intern adalah suatu cara untuk mengatasi

pengamanan harta kekayaan, memperoleh informasi bagi pimpinan, melancarkan

operasional dan dipatuhinya kebijakan perusahaan yang meliputi struktur

organisasi, metode dan ukuran-ukuran yang dikoordinasikan.

Definisi sistem pengendalian intern tersebut mengandung dua unsur yaitu

sistem dan prosedur. Mulayadi (1993:6), sistem adalah suatu jaringan prosedur

yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok

perusahaan, sedangkan prosedur adalah urutan kegiatan, biasanya beberapa orang

dalam satu departemen atau lebih, yang dibuat menjamin penanganan secara

seragam transaksi perusahaan yang terjadi berulang-ulang.

Uraian di atas dapat disimpulkan bahwa sistem adalah kumpulan dari

prosedur atau unsur yang berkaitan satu dengan yang lain, maka terbentuk suatu

kesatuan dalam pencapaian tujuan tertentu. Prosedur adalah susunan kegiatan

yang berstruktur dan dilaksanakan oleh beberapa orang dalam satu departemen

atau lebih menjamin penanganan transkasi perusahaan yang seragam dan terjadi

berulang-ulang. Sistem dan prosedur merupakan salah satu unsur sistem

pengendalian intern terhadap suatu ikatan yang sulit dipisahkan, maka

terbentuklah suatu pengendalian intern yang baik.

2.2.6.2. Tujuan Pener apan Sistem Pengendalian Inter n

Mulyadi (1993:165-166), tujuan dari sistem pengendalian intern adalah:

Kekayaan fisik perusahaan dapat dicuri, disalahgunakan, atau hancur karena

kecelakaan kecuali jika perusahaan tersebut dilindungi dengan pengendalian

intern yang memadai kekayaan, perusahaan yang tidak mempunyai wujud

fisik, seperti piutang dagang akan rawan kecurangan jika dokumen penting

(seperti kontrak penjualan) dan catatan akuntansi (seperti kartu piutang)

tidak dijaga. Kesalahan pencatatan bisa saja terjadi secara tidak sengaja atau

disengaja untuk memanipulasi data.

b. Mengecek ketelitian dan keandalan data akuntansi

Pengendalian intern dirancang untuk memberikan jaminan proses

pengolahan data akuntansi akan menghasilkan informasi keuangan yang

teliti dan andal. Data akuntansi mencerminkan perubahan kekayaan

perusahaan maka ketelitian dan keandalan data menjadi

pertanggungjawaban penggunaan kekayaan perusahaan, hal ini untuk

mencegah terjadinya kecurangan dan penyalahgunaan harta perusahaan.

c. Mendorong efisiensi operasi kegiatan

Pengendalian intern ditujukan untuk mencegah duplikasi usaha yang tidak

perlu atau pemborosan dalam segala kegiatan perusahaan. Penggunaan

sumber daya perusahaan memerlukan pengendalian untuk mencegah

terjadinya pemborosan tersebut. Tujuan tiap perusahaan adalah

melaksanakan operasi perusahaan secara efektif dan efisien untuk mencapai

keuntungan yang maksimal.

Manajemen menetapkan kebijakan dan prosedur yang baik untuk mencapai

tujuan perusahaan. Struktur pengendalian intern ditujukan untuk

memberikan jaminan yang memadai agar kebijakan manajemen dipatuhi

oleh karyawan perusahaan. Kepatuhan karyawan akan mendukung

terlaksananya kegiatan perusahaan dengan baik.

2.2.6.3. Komponen Sistem Pengendalian Inter n

Bodnar dan Hopwood (2004:129), pengendalian intern terdiri dari lima

komponen yang saling terkait berikut ini;

a. Lingkungan pengendalian, menetapkan corak suatu organisasi,

mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan

pengendalian merupakan dasar untuk semua komponen pengendalian intern,

menyediakan disiplin dan struktur.

b. Penaksiran resiko, adalah identifikasi entitas dan analisis terhadap risiko

yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk

menentukan bagaimana risiko harus dikelola.

c. Aktivitas pengendalian, adalah kebijakan dan prosedur untuk membantu

menjamin bahwa arahan manajemen dilaksanakan.

d. Informasi dan komunikasi, adalah pengindentifikasian, penangkapan, dan

pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan

orang melaksanakan tanggung jawab mereka

e. Pemantauan, adalah proses yang menentukan kualitas kinerja pengendalian

Jika pengendalian intern suatu satuan usaha lemah, maka kemungkinan

terjadinya kesalahan, ketidakakuratan, ataupun kecurangan dalam satuan usaha

tersebut sangat besar.

2.2.7. Penger tian Sistem Penggajian

Mulyadi (1993:375), gaji umumnya merupakan pembayaran atas

penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jabatan manajer.

Upah umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan

oleh karyawan pelaksana (buruh). Umumnya gaji dibayarkan secara tepat

perbulan, sedangkan upah dibayarkan berdasarkan hari kerja, jam kerja atau

jumlah satuan produk yang dihasilkan oleh karyawan.

Sistem penggajian adalah bagian dari organisasi yang mengumpulkan

serta mengolah data transaksi guna menghasilkan informasi baik pihak luar atau

dalam perusahaan. Informasi yang dihasilkan digunakan sebagai dasar

pengambilan keputusan khususnya mengenai sistem penggajian dan pengupahan

organisasi perusahaan. Mulyadi (1993:3), koordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan.

(Dikutip oleh Annisa Rizky Ana, 2011), sistem akuntansi suatu organisasi

terdiri dari metode dan catatan yang dibuat untuk mengidentifikasikan,

mengumpulkan, menganalisis, mencatat dan melaporkan transaksi-transaksi

organisasi dan menyelenggarakan pertanggungjawaban bagi aktiva dan kewajiban

Sistem informasi dirancang dan dipasang bukan hanya untuk

menghasilkan saldo-saldo buku besar untuk menghasilkan laporan keuangan

tetapi juga menghasilkan pengendalian manajemen dan informasi operasional

yang tidak berkaitan dengan akuntansi. Kedua pengertian tersebut dapat

disimpulkan bahwa sistem akuntansi adalah kumpulan formulir, catatan dan

laporan untuk melaksanakan kegiatan akuntansi dan menghasilkan informasi.

Fungsi informasi adalah untuk bertanggung jawab untuk pemrosesan data.

2.2.8. Infor masi yang Digunakan Manajemen

Mulyadi (1993:378) informasi yang digunakan manajemen dalam proses

penggajian dan pengupahan antara lain:

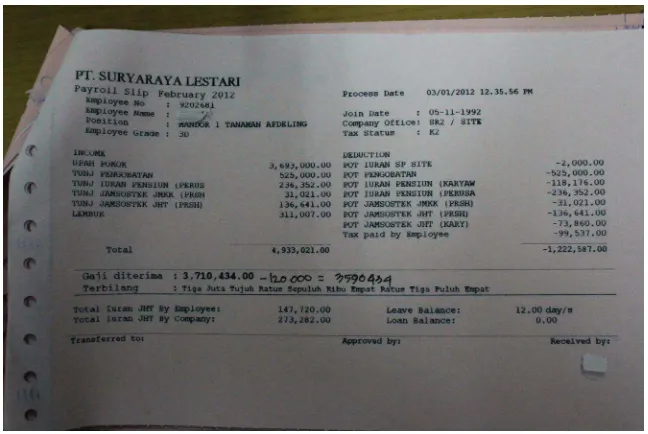

a. Jumlah gaji dan upah yang menjadi beban perusahaan selama periode

akuntansi tertentu.

b. Jumlah biaya gaji dan upah yang diterima setiap karyawan menjadi beban

setiap pusat pertanggungjawaban selama periode akuntansi tertentu.

c. Jumlah gaji dan upah yang diterima setiap karyawan selama periode

akuntansi tertentu.

d. Rincian unsur biaya gaji dan upah menjadi beban perusahaan dan setiap

pusat pertanggungjawaban selama periode tertentu.

2.2.9. Catatan Akuntansi yang Digunakan

Mulyadi (1993:386) catatan akuntansi yang digunakan merupakan

a. Jurnal umum, digunakan untuk mencatat distribusi biaya tenaga kerja ke

dalam setiap departemen dalam perusahaan.

b. Kartu harga pokok produk, digunakan untuk mencatat upah tenaga kerja tidak

langsung yang dikeluarkan untuk pesanan tertentu.

c. Kartu biaya, digunakan untuk mencatat biaya tenaga kerja tidak langsung dan

biaya tenaga kerja non produksi setiap departemen dalam perusahaan.

d. Kartu penghasilan karyawan, digunakan untuk mencatat penghasilan dan

berbagai potongan yang diterima oleh karyawan.

2.2.10.Sistem Pengendalian Inter n untuk Gaji

Pengendalian selalu dibutuhkan untuk melaksanakan kegiatan suatu

organisasi. Hal ini diperlukan agar pelaksanaan kegiatan yang dilakukan sesuai

dengan yang direncanakan untuk mencapai tujuan yang telah ditetapkan.

Kesalahan-kesalahan dan penyimpangan dapat saja terjadi dalam setiap

pelaksanaan kegiatan, sehingga pimpinan memerlukan sarana pengendalian untuk

dapat mendeteksi dan memperbaiki kesalahan dan penyimpangan yang terjadi.

Salah satu fungsi utama sistem akuntansi adalah memberikan bantuan kepada

manajemen dalam melaksanakan pengendalian organisasi perusahaan.

Pengendalian yang dimaksud dalam perusahaan adalah pengendalian

intern yang memiliki dua fungsi utama, yaitu menjaga keamanan harta perusahaan

yang disebut dengan preventive atau accounting control dan mendorong

dipatuhinya kebijakan-kebijakan manajemen untuk memperoleh kondisi yang

sempit, pengendalian intern adalah sebagai internal cek yaitu prosedur mekanis

untuk saling memeriksa ketelitian.

Pada umumnya, sistem pengendalian dalam perusahaan diintegrasikan

dengan sistem pengolahan transkasi, dalam pembayaran gaji, pengendalian adalah

untuk meyakinkan bahwa gaji dibayar dalam jumlah yang tepat untuk jasa-jasa

analisis dapat dihasilkan melalui pengolahan daftar gaji, terutama yang

menyangkut departemen produksi dalam mengukur efektivitas kerja karyawan.

Pembuatan daftar gaji memerlukan tanggung jawab bagian gaji, daftar ini

membuat perhitungan gaji.

2.2.11.Fungsi-fungsi Dalam Prosedur Penggajian

Mulyadi (1993:386-389) fungsi yang terkait dalam proses penggajian dan

pengupahan adalah sebagai berikut:

e. Fungsi kepegawaian

Fungsi ini berada di tangan bagian kepegawaian di bawah departemen

personalia yang bertanggung jawab untuk mencari karyawan baru, menyeleksi

calon karyawan, memutuskan penempatan karyawan baru, membuat surat

keputusan tarif gaji dan upah karyawan, kenaikan pangkat dan golongan gaji,

mutasi karyawan dan pemberhentian karyawan.

f. Fungsi pencatat waktu

Fungsi ini berada di tangan bagian pencatat waktu di bawah departemen

personalia dan umum yang bertanggung jawab untuk menyelenggarakan

g. Fungsi pembuat daftar gaji dan upah

Fungsi ini berada di tangan bagian gaji dan upah di bawah departemen

personalia dan umum yang bertanggung jawab untuk membuat daftar gaji dan

upah yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan

yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji

dan upah.

h. Fungsi akuntansi

Fungsi ini berada di tang.an bagian utang, bagian kartu biaya bagian jurnal

yang bertanggung jawab untuk mencatat kewajiban yang timbul dalam

hubungannya dengan pembayaran gaji dan upah (misalnya utang gaji dan

upah karyawan, utang pajak).

i. Fungsi keuangan

Fungsi ini berada di tangan bagian kasir bertanggung jawab untuk mengisi cek

guna pembayaran gaji dan upah dan menguangkan cek tersebut ke bank. Uang

tunai tersebut dimasukkan ke dalam amplop gaji dan upah setiap karyawan,

untuk selanjutnya dibagikan kepada setiap karyawan yang berhak.

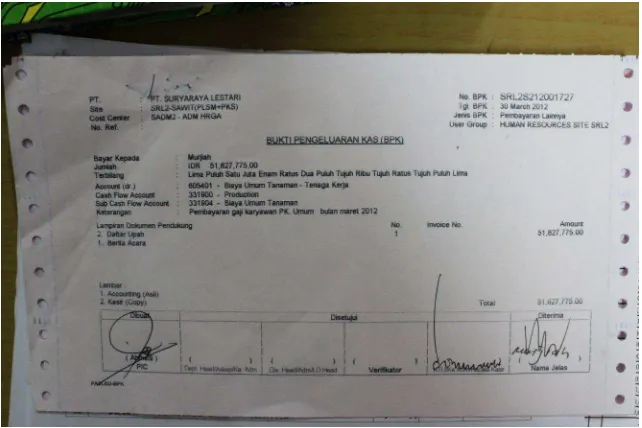

2.2.12.Dokumen-dokumen dalam Penggajian

Mulyadi (1993:378-386) dokumen yang digunakan dalam proses

penggajian dan pengupahan antara lain:

a. Dokumen pendukung perubahan gaji dan upah, dikeluarkan oleh fungsi

kepegawaian berupa surat-surat keputusan yang bersangkutan dengan

karyawan, seperti surat keputusan pengangkatan karyawan baru, kenaikan

dari pekerjaan, pemindahan dan lain sebagainya. Tembusan dokumen ini

dikirimkan ke fungsi pembuat daftar gaji dan upah untuk kepentingan

pembuatan daftar gaji dan upah.

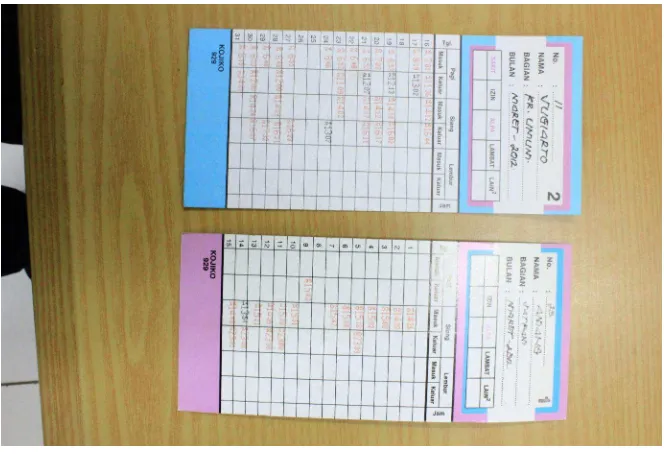

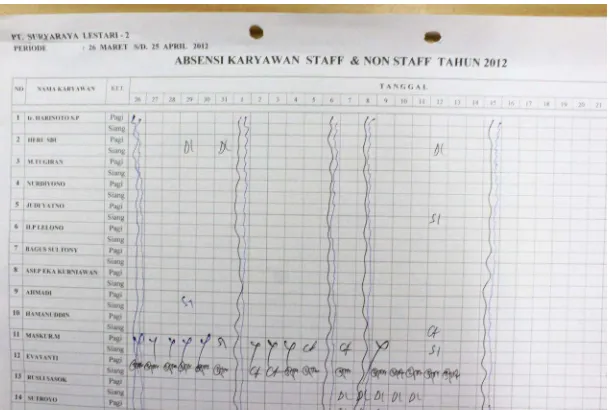

b. Kartu jam hadir, digunakan untuk fungsi pencatat waktu untuk mencatat

jam hadir karyawan di perusahaan. Catatan jam hadir karyawan ini dapat

berupa daftar hadir biasa, dapat pula berbentuk daftar hadir yang diisi

dengan mesin pencatat waktu.

c. Kartu jam kerja merupakan pencatatan waktu yang dikonsumsi oleh tenaga

kerja langsung perusahaan guna mengerjakan pesanan tertentu. Dokumen

ini diisi oleh mandor dan diserahkan ke fungsi pembuat daftar gaji dan

upah untuk kemudian dibandingkan dengan kartu jam hadir, sebelum

digunakan untuk distribusi biaya upah langsung kepada setiap jenis produk

pesanan.

d. Daftar gaji dan upah, berisi jumlah gaji dan upah bruto setiap karyawan,

dikurangi potongan-potongan berupa PPh pasal 21, utang karyawan, iuran

organisasi karyawan dan lain sebagainya.

e. Rekap daftar gaji dan upah, merupakan ringkasan gaji dan upah

perdepartemen yang dibuat berdasarkan daftar gaji dan upah.

f. Surat pernyataan gaji dan upah, dibuat oleh fungsi daftar gaji dan upah

bersamaan dengan pembuatan daftar gaji dan upah atau dalam kegiatan

yang terpisah dari pembuatan daftar gaji dan upah.

g. Amplop gaji dan upah, yang berisi utang gaji dan upah untuk diserahkan

h. Bukti kas keluar, merupakan perintah pengeluaran uang yang dibuat oleh

fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam

daftar gaji dan upah yang diterima dari fungsi pembuat daftar gaji dan

upah.

Fungsi bagian gaji dan upah Baridwan (1991:148) sebagai berikut:

a. Menghitung gaji dan upah dengan langkah-langkah sebagai berikut:

1) Mengumpulkan catatan waktu hadir dan pencatat waktu.

2) Mengumpulkan data yang diperlukan untuk menghitung pendapatan

karyawan.

3) Menambahkan tunjangan-tunjangan pada gaji.

4) Menggajikan waktu hadir dengan tarif upah.

5) Memperhitungkan potongan-potongan pada gaji dan upah seperti

angsuran pinjaman, asuransi dan lain-lain.

b. Membuat formulir dan laporan-laporan sebagai berikut:

1) Jurnal gaji dan upah

2) Cek gaji atau amplop gaji

3) Laporan gaji karyawan

4) Catatan gaji karyawan

5) Formulir atau laporan yang diperlukan untuk perhitungan pajak dan

asuransi.

c. Menyusun statistik gaji dan upah

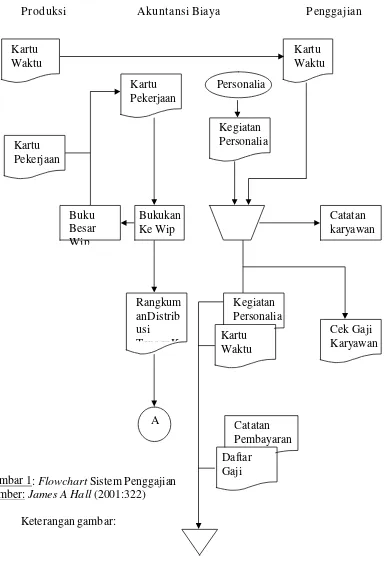

2.2.13.Flowchart Sistem Pembayaran Ga ji Ma nual

Pr oduksi Akuntansi Biaya Penggajian

Gambar 1: Flowchart Sistem Penggajian

1.4. Otorisasi penggajian dan perincian transkasi (jam kerja) dimasukkan ke

proses penggajian dari dua sumber yang berbeda: personalia dan produksi.

2.4. Proses penggajian merekonsiliasi informasi ini, menghitung gaji dan

mendistribusikan cek pembayaran ke karyawan.

3.4. Akuntansi biaya menerima informasi yang berkaitan dengan waktu yang

digunakan untuk setiap pekerjaan dari produksi. Informasi ini digunakan

untuk menjurnal akun barang dalam proses.

2.2.14.Unsur Sistem Pengendalian Inter n dalam Sistem Penggajian

Mulyadi (1993:166-174) unsur-unsur pokok sistem pengendalian intern

adalah:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas. Struktur organisasi merupakan kerangka pembagian tanggung jawab

fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan

kegiatan pokok perusahaan.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan

yang cukup terhadap kekayaan, utang, pendapatan dan biaya. Setiap transaksi

hanya terjadi atas otoritasi dari pejabat yang memiliki wewenang untuk

menyetujui terjadinya transaksi tersebut.

c. Praktek yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi. Pembagian tanggung jawab fungsional sistem wewenang dan

prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik

pelaksanaan. Cara-cara yang ditempuh dalam menciptakan praktek yang

sehat adalah:

1) Penggunaan formulir bernomor urut tercetak yang pemakaiannya

harus dipertanggungjawabkan oleh yang wewenang.

2) Pemeriksaan mendadak (surprised audit)

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh

satu orang atau unit organisasi.

4) Perputaran jabatan (job rotation).

5) Keharusan pengambilan cuti bagi karyawan yang berhak.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan

catatannya.

7) Pembentukan unit organisasi yang bersifat untuk mengecek efektifitas

unsur-unsur sistem pengendalian intern.

d. Karyawan yang mutunya sesuai dengan tanggung jawab. Struktur organisasi,

sistem organisasi dan prosedur pencatatan, serta berbagai cara yang

diciptakan untuk mendorong praktek yang sehat, semuanya sangat tergantung

kepada manusia yang melaksanakannya di antara empat unsur pokok

pengendalian intern di atas, unsur mutu karyawan merupakan unsur yang

BAB III

METODE PENELITIAN

3.1. J enis Penelitian

Metode yang digunakan dalam penelitian ini adalah metode kualitatif

deskriptif yaitu mengumpulkan, menafsirkan data sesuai dengan kejadian yang

sebenarnya. Efferin dkk (2004 : 9), penelitian deskriptif adalah penelitian yang di

lakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih

(independen) tanpa membuat perbandingan, atau menghubungkan dengan

variabel lainnya..

Penelitian kualitatif adalah penelitian yang dilakukan dengan pendakatan

yang menekankan pada deskripsi yang terjadi secara alamiah, apa adanya dalam

situasi normal yang tidak di manipulasi keadaan dan kondisinya.

Mulyana (2001 : 155) metode kualitatif pengamatan berperan serta,

wawancara mendalam, dan analisis dokumen atau metode historis bersifat

fundamental dan sering digunakan bersama-sama, seperti dalam studi kasus.

kaum positivis menganggap pengamatan sebagai metode yang tidak handal

(unrealiable). menurut mereka, pengamat yang berbeda mungkin melakukan

pengamatan berbeda memperoleh data yang berbeda, dan konsekuensinya,

menghasilkan kesimpulan penelitian yang berbeda pula. sedangkan sebagai

peneliti kualitatif, isunya adalah keotentikan dan realiabilitas.

Adapun ciri-ciri penelitian yang menggunakan pendekatan kualitatif yang

diungkapkan adalah :

1. Peneliti sendiri merupakan instrument penelitian yang paling penting didalam

pengumpulan data dan pengintrepetasian data.

2. Penelitian kualitatif bersifat pemerian (deskriptif), artinya mencatat secara

teliti segala gejala (fenomena) yang dilihat dan didengar serta dibacanya (via

wawancara atau bukan, catatan lapangan, dokumen pribadi, catatan atau

memo, dokumen resmi atau bukan dan lain-lain) dan peneliti harus

membanding-bandingkan, mengkombinasikan, mengabstraksikan, dan

menarik kesimpulan.

3. Analisis bersifat induktif

4. Data dan informasi harus berasal dari tangan pertama

5. Kebenaran data harus dicek dengan data lain, misalnya dokumen, wawancara,

observasi mendalam, dan lain-lain (data lisan dicek dengan data tulis)

6. Orang atau sesuatu yang dijadikan subjek penelitian tersebut partisipan (buku

dapat dianggap partisipan) dan konsultan serta teman dapat dijadikan

partisipan

7. Titik berat perhatian harus pada pandangan emik, artinya peneliti harus

menaruh perhatian pada masalah penting yang diteliti dari orang yang diteliti

dan bukan dari etik (dari kacamata peneliti)

8. Sumber data bersifat ilmiah, artinya peneliti harus berusaha memahami

9. Penelitian harus digunakan untuk memahami bentuk-bentuk tertentu

(shaping), atau kasus (studi kasus)

10. Di lapangan peneliti harus bersifat seperti orang yang ditelitinya.

Penggunaan metode kualitatif ini dimaksudkan untuk memperoleh data yang

lebih lengkap, lebih mendalam, dan bermakna sehingga tujuan penelitian

dapat dicapai. Jika dengan metode kuantitatif, hanya bisa diteliti beberapa

variabel saja dan hanya dapat digali fakta-fakta yang bersifat empiric dan

terukur sehingga seluruh permasalahan yang telah dirumuskan tidak akan

terjawab. Maka dengan metode kualitatif dapat ditemukan jawaban yang

lebih mendalam dan fakta-fakta yang tidak tampak oleh indera dapat

diungkapkan.

3.2. Lokasi Penelitian

Lokasi dalam penelitian ini adalah kota Mamuju, Sulawesi Barat, dalam

penelitian ini peneliti akan membuat studi tentang sistem pengendalian intern atas

penggajian. Sebagai obyek yang dipilih adalah PT. Suryaraya Lestari 2 yang

beralamat desa Babana Kecamatan Budong-Budong, Kabupaten Mamuju,

Sulawesi Barat. Perusahaam tersebut bergerak dibidang perkebunan khususnya

kelapa sawit.

3.3. Penentuan Infor man

Penentuan informan ditetapkan dengan menggunakan teknik snowball

sampel sumber data, yang pada awalnya jumlahnya sedikit, lama-lama menjadi

besar, hal ini dilakukan karena dari jumlah sumber data yang sedikit itu tersebut

belum mampu memberikan data yang memuaskan, maka mencari orang lain lagi

yang dapat digunakan sebagai sumber data.

Informan yang dipilih sebagai kunci dari informasi adalah Bpk. Heru

kepala bagian Tata Usaha, Bpk. Fani Adityas Kepala bagian HRGA, Bpk.

Ahmadi Kasir/kr. Ipembk, dan Bpk. Maskur.M kr.fas/umum selanjutnya

diteruskan kepada informan-informan lain yang direkomendasikan oleh informan

kunci serta informan yang oleh peneliti dianggap berhubungan langsung dalam

pengendalian intern penggajian pada PT. SURYARAYA LESTARI 2, Mamuju,

Sulawesi Selatan.

3.4. Sumber Data dan J enis Data

(Ikhsan dan Iskak, 2005 : 109) jenis dan sumber data yang diperlukan dalam

penelitian ini adalah :

1. Data primer

Data primer merupakan sumber data riset yang diperoleh secara langsung dari

sumber asli atau pihak pertama. Data primer secara khusus dikumpulkan oleh

peneliti untuk menjawab pertanyaan riset.

2. Data sekunder

Data sekunder merupakan sumber data riset yang diperoleh peniliti secara

bukti, catatan, atau laporan historis yang telah tersusun dalam arsip baik yang

dipublikasikan dan tidak dipublikasikan.

3.5. Teknik Pengumpulan Data

1. Survey Pendahuluan

Tahap ini dilakukan dengan cara peneliti mendatangi PT. Suryaraya Lestari 2

Mamuju, Sulawesi Barat yang akan diteliti untuk mendapatkan data-data

mengenai gambaran umum perusahaan, dan mengidentifikasi permasalahan

yang ada di dalam perusahaan untuk diteliti lebih lanjut.

2. Studi Kepustakaan

Berupa kegiatan untuk memperoleh data yang diperlukan dalam penelitian

dengan mengumpulkan dan mempelajari literatur dan buku yang berhubungan

dengan masalah yang akan diteliti, selain itu studi pustaka dilakukan dengan

tujuan untuk memperoleh landasan teori yang relevan dengan permasalahan

guna memecahkan masalah.

3. Survey Lapangan

Yaitu kegiatan penelitian langsung terhadap obyek penelitian dengan

menggunakan beberapa teknik, yaitu:

a. Observasi, di mana dilakukan pengumpulan data dengan cara mengadakan

pengamatan secara langsung berbagai kegiatan.

b. Wawancara dengan pihak-pihak yang terkait secar langsung dengan

informan, seperti bagian personalia, bagian keuangan dan akuntansi untuk

mengetahui penerapan sistem pengendalian intern terhadap penggajian dan

pengupahan pada PT. Suryaraya Lestari 2 Mamuju, Sulawesi Barat.

c. Dokumentasi, dilakukan dengan cara mengumpulkan dan mengutip

catatatan, dokumen resmi maupun arsip perusahaan. Hal ini dilakukan

dengan mengumpulkan data dari bagian personalia, keuangan dan akuntansi

serta bagian lain yang dianggap perlu untuk diteliti. (Dikutip oleh Annisa

Rizky Ana, 2011).

3.6. Analisis Data

Analisis data dalam penelitian kualitatif, dilakukan sejak sebelum

memasuki lapangan, selama di lapangan, dan setelah di lapangan (Sugiyono,

2008:89-99), namun dalam penelitian kualitataif, analisis data lebih difokuskan

selama proses di lapangan. Pada saat wawancara, penelti sudah melakukan

analisis terhadap jawaban yang diwawancarai, bila jawaban yang diwawancarai

setelah dianalisis terasa belum memuaskan, maka peneliti akan melanjutkan

pertanyaan lagi, sampai tahap tertentu, diperoleh data yang dianggap kredibel.

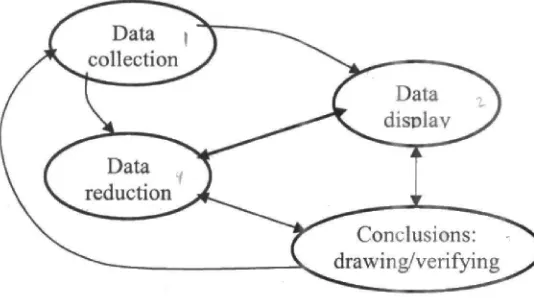

Miles and Huberman (1984) yang dikutip oleh Sugiyono (2008:91),

mengemukakan bahwa aktivitas dalam analisis data kualitatif dilakukan secara

interaktif dan berlangsung secara terus menerus sampai tuntas, sehingga datanya

sudah jenuh. Aktivitas dalam analisis data antara lain:

2. Data Reduction (Reduksi Data)

memilih hal-hal yang pokok, memfokuskan pada hal-hal yang penting, dicari

tema dan polanya. Dengan demikian data yang telah direduksi akan

memberikan gambaran yang lebih jelas, dan mempermudah peneliti untuk

melakukan pengumpulan dan selanjutnya, dan mencarinya bila diperlukan.

3. Data Display (Penyajian Data)

Dalam penelitian kualitatif, penyajian data bisa dilakukan dalam bentuk uraian

singkat, bagan, hubungan antar kategori, flowchart dan sejenisnya. Dalam hal

ini Miles and Huberman (1984) yang dikutip Sugiyono (2008:95) menyatakan

yang paling sering digunakan untuk menyajikan data dalam penelitian

kualitatif adalah dengan teks yang bersifat naratif. Dengan mendisplaykan data,

maka akan memudahkan untuk memahami apa yang telah difahami tersebut.

4. Conclusion Drawing/verification

Kesimpulan awal yang dikemukakan masih bersifat sementara, dan akan

berubah bila tidak ditemukan bukti-bukti yang kuat yang mendukung pada

tahap pengumpulan data berikutnya. Kesimpulan dalam penelitian kualitatif

adalah merupakan temuan baru yang sebelumnya belum pernah ada. Temuan

dapat berupa deskripsi atau gambaran suatu obyek yang sebelumnya masih

remang-remang atau gelap sehingga setelah diteliti menjadi jelas, dapat berupa

Gambar 2: Komponen dalam analisis data (interactive model)

Sumber: Sugiyono (2008:92)

3.7. Kualitas Data

Menurut Meleong (2008:324), untuk menetapkan keabsahan data

diperlukan teknik pemeriksaan. Pelaksanaan teknik pemeriksaan didasarkan atas

sejumlah kriteria tertentu. Ada empat kriteria yang digunakan, yaitu:

1. Derajat Kepercayaan (credibility)

Penerapan kriterium derajat kepercayaan (kredibilitas) pada dasarnya

menggantikan konsep validitas internal dari nonkualitatif.

a. Perpanjangan keikutsertaan

Sebagaimana sudah dikemukakan, peneliti dalam penelitian kualitatif adalah

instrumen itu sendiri. Keikutsertaan peneliti sangat menentukan dalam

pengumpulan data. Keikutsertaan tersebut tidak hanya dilakukan dalam

waktu singkat, tetapi memerlukan perpanjangan keikutsertaan pada latar

penelitian. Perpanjangan keikutsertaan berarti peneliti tinggal di lapangan

b. Ketekunan pengamatan

Ketekunan pengamatan bermaksud menemukan ciri-ciri dan unsur-unsur

dalam situasi yang sangat relevan dengan persoalan atau isu yang sedang

dicari dan kemudian memusatkan diri pada hal-hal tersebut secara rinci, hal

itu berarti bahwa peneliti hendaknya mengadakan pengamatan dengan teliti

dan rinci secara berkesinambungan terhadap faktor-faktor yang menonjol.

Kemudian ia menelaahnya secara rinci sampai pada suati titik, sehingga

pada pemeriksaan tahap awal salah satu atau seluruh faktor yang ditelaah

sudah dipahami dengan cara yang biasa.

c. Triangulasi

Triangulasi adalah teknik pemeriksaan keabsahan data yang memanfaatkan

sesuatu yang lain untuk keperluan pengecekan atau sebagai pembanding

terhadap data itu. Atau dengan kata lain cara terbaik untuk menghilangkan

perbedaan-perbedaan konstruksi kenyataan yang ada dalam konteks suatu

studi sewaktu mengumpulkan data tentang berbagai kejadian dan hubungan

dari berbagai pandangan. Triangulasi sebagai teknik pemeriksaan dapat

memanfaatkan sumber yang berarti membandingkan dan mengecek balik

derajat kepercayaan suatu informasi yang diperoleh melalui waktu dan alat

yang berbeda, metode, penyidik yang memanfaatkan peneliti atau pengamat

lainnya untuk keperluan pengecekan kembali derajat kepercayaan data, atau

dapat juga memanfaatkan teori untuk mencari tema atau penjelasan

2. Keteralihan (transferability)

Kriterium keteralihan berbeda dengan validitas eksternal dari nonkualitatif.

Konsep validitas itu menyatakan bahwa generalisasi suatu penemuan dapat

berlaku atau diterapkan pada semua konteks dalam populasi yang sama atas

dasar penemuan yang diperoleh pada sampel yang secra representatif

mewakili populasi itu.

3. Kebergantungan (dependability)

Kriterium kebergantungan merupakan substitusi istilah reliabilitas dalam

penelitian nonkualitatif. Konsep kebergantungan lebih luas daripada

reliabilitas. Hal tersebut disebabkan oleh peninjauannya dari segi bahwa

konsep itu memperhitungkan segala-galanya, yaitu yang ada pada realibilitas

itu sendiri ditambah faktor-faktor lainnya yang tersangkut. Bagaimana hal itu

akan dibicarakan dalam konteks pemeriksaan.

4. Kepastian (confirmability)

Kriterium kepastian berasal dari konsep ‘obyektivitas’ menurut nonkualitatif.

Pemastian bahwa sesuatu obyektif atau tidak bergantung pada persetujuan

beberapa orang terhadap pandangan, pendapat dan penemuan seseorang.

Dapat dikatakan bahawa pengalaman seseorang itu subyektif, sedangkan jika

disepakati oleh beberapa orang atau banyak orang, barulah dapat dikatakan

obyektif. Jadi obyektivitas-subyektivitasnya suatu hal bergantung pada

seseorang. Jika nonkualitatif menekankan pada ‘orang’, maka penelitian

data. Dengan demikian kebergantungan itu bukan lagi pada orangnya,

BAB IV

DESKRIPSI OBJ EK PENELITIAN

4.1. Pendahuluan

Penelitian ini disusun dengan mengambil lokasi penelitian di PT.

Suryaraya Lestari 2. Perusahaan ini bertempat di desa Babana, Kecamatan

Budong-Budong, Kabupaten mamuju, Sulawesi Barat. Peneliti memilih PT.

Suryaraya lestari 2, karena bergerak di bidang perkebunan khususnya perkebunan

kelapa sawit yang mengolah kelapa sawit menjadi CPO (Crude Palm Oil)

kemudian diolah menjadi minyak mentah kelapa sawit dan didistribusikan /

dikirim sesuai dengan tujuan tender marketing pusat.

Perusahaan ini memiliki luas lahan perkebunan yang dikelola adalah 4.500

ha. Dengan lahan seluas tersebut maka perusahaan ini memiliki kelompok petani

binaan dari beberapa desa di sekitar wilayah perkebunan kelapa sawit tersebut

yang bekerja sebagai pengelola lahan tersebut dan sebagai buruh tani perkebunan.

Wilayah persebaran kelompok tani binaan PT. Suryaraya Lestari 2 adalah sebagai

berikut : sumber (Company Profile PT. Suryaraya Lestari 2) :

1. Desa Pontanakayang

2. Salogatta

3. Waiputeh

4. Tobadak I

5. Tobadak II

7. Tangkau

Untuk kelancaran aktivitas perusahaan dalam pengelolaan perkebunan

maka, PT Suryaraya lestari 2 telah diprkuat legalitas perusahaan dari beberapa

elemen yang bersangkutan. Beberapa bukti legalitas perusahaan adalah sebagai

berikut (Company Profile PT. Suryaraya Lestari 2) :

1. Ijin lokasi : No.460.12.19.53.14/1995 Tanggal 16 Oktober 1995

diperpanjang : No.460.12.19.53.19/1997 Tanggal 7 April 1997.

2. Akte Pendirian Perusahaan : No.65 Tanggal 27 November 2003.

3. Sk Pengesahan Badan Hukum : No.C2.778.HT.01.01.Th.91 Tanggal 8

November 1991.

4. Lahan : No. 1093/DJ/I/1983 Tanggal 8 Maret 1983.

5. Ijin Prinsip : No. 1093/DJ/I/1983 Tanggal 8 Maret 1983.

6. BA Tata Batas : Disahkan Tanggal 22 Desember 1988.

7. SK. Pelepasan : No. 583/Kpts.II/1988 Tanggal 22 Desember 1988.

4.2. Visi dan Misi PT. Sur yar aya Lestar i 2

PT. Suryaraya Lestari 2 memiliki visi dan misi perusahaan yang harus

diterapkan oleh semua karyawannya yang bertujuan untuk memajukan

perusahaan.

Visi :