ANALISIS PENGARUH DEBT DEFAULT, OPINI AUDIT

SEBELUMNYA, DAN PERTUMBUHAN PERUSAHAAN TERHADAP

POTENSI PENERIMAAN OPINIAUDIT DENGAN PENJELASAN GOING

CONCERN

SKRIPSI

Diajukan oleh :

Suci Masrica

0813010003/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

ANALISIS PENGARUH DEBT DEFAULT, OPINI AUDIT

SEBELUMNYA, DAN PERTUMBUHAN PERUSAHAAN TERHADAP

POTENSI PENERIMAAN OPINIAUDIT DENGAN PENJELASAN GOING

CONCERN

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh :

Suci Masrica

0813010003/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

ANALISIS PENGARUH DEBT DEFAULT, OPINI AUDIT SEBELUMNYA, DAN PERTUMBUHAN PERUSAHAAN TERHADAP

POTENSI PENERIMAAN OPINI AUDIT DENGAN PENJELASAN GOING CONCERN

Disusun Oleh : Suci Masrica 0813010003/FE/AK

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada Tanggal 24 Februari 2012

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs. Ec. Sjafii, Ak, MM Drs. Ec.H.Munari,MM Sekretaris

Drs.Ec.Sjafii, Ak, MM

Anggota

Drs.Ec. Muslimin, Msi

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayah- Nya sehingga dapat menyelesaikan penulisann skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “Analisis Pengaruh Debt Default, Opini Audit Sebelumnya, dan Pertumbuhan Perusahaan Terhadap Potensi Penerimaan Opini Audit Dengan Penjelasan Going Concern”.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada pihak – pihak yang telah membantu baik secara langsung maupun tidak langsung baik dalam bentuk dukungan, do’a maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat mengucapkan terima kasih kepada :

1. Bapak Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri trisnaningsih, SE. Msi, selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Drs. Ec. Sjafii, AK, MM, selaku Dosen Pembimbing penulis dalam mengerjakan skripsi

6. Bapak Drs. Saiful Anwar, Msi, selaku Dosen Wali Penulis.

7. Kedua orangtua penulis, Bapak dan Ibu yang selalu memberikan doa dan dukungannya kepada penulis, serta keluarga besar.

8. Seluruh teman –teman yang turut memberikan motivasi kepada penulis.

9. Serta pihak –pihak yang telah membantu yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih belum sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna meningkatkan mutu dari penulisan skripsi ini. penulis juga berharap, skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, 20 februari 2012

DAFTAR ISI

BAB I : PENDAHULUAN ...1

1.1. Latar Belakang ...1

1.2. Perumusan Masalah ...7

1.3. Tujuan Penelitian ...7

1.4. Manfaat Penelitian ...7

BAB II : TINJAUAN PUSTAKA ...9

2.1. Penelitian Terdahulu ...9

2.2. Landasan Teori...12

2.2.1. Teori Agensi ...12

2.2.2. Laporan Keuangan ...13

2.2.3. Laporan Audit ...15

2.2.4. Going Concern ...16

2.2.5. Opini Audit ...17

2.2.6. Opini Audit Dengan Penjelasan Going Concern ...20

2.2.7. Finansial Distress ...23

2.2.8 Debt Default...24

2.2.9. Opini Audit Sebelumnya ...26

2.2.10. Pertumbuhan Perusahaan...28

2.4. Hipotesis... 30

BAB III : METODE PENELITIAN...31

3.1. Devinisi Operasional dan Pengukuran Variabel...31

3.1.1. Variabel Dependen...31

3.1.2 Variabel Independent... 32

3.2. Teknik Penentuan Sampel ...34

3.3. Teknik Pengumpulan Data ...37

3.3.1. Jenis dan Sumber Data...37

3.3.3. Prosedur Pengumpulan Data...37

3.4. Teknik Analisis dan Uji Hipotesis...37

3.4.1. Teknik Analisis ...37

3.4.2. Uji Hipotesis ...38

BAB IV : HASIL PENELITIAN dan PEMBAHASAN...42

4.1. Deskripsi Objek Penelitian ...43

4.1.1. Sejarah Bursa Efek Indonesia ...43

4.1.2 Deskripsi Sampel Penelitian... 45

4.2. Deskripsi Hasil Penelitian ...46

4.2.1. Opini Audit Dengan Penjelasan Going Concern ...44

4.2.2. Debt Default... 47

4.2.3. Opini Audit Sebelumnya... 50

4.2.4. Pertumbuhan Perusahaan... 52

4.3. Analisis Regresi Logistik...54

4.3.2. Uji Kesesuaian Model...55

4.3.3 Koefisien Determinasi... 56

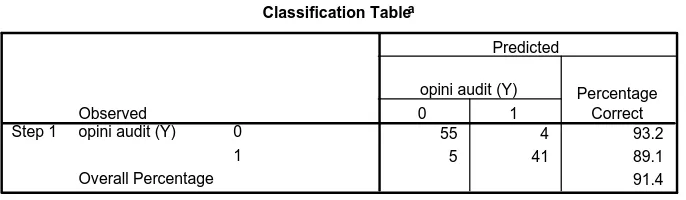

4.3.4 Ketepatan Klasifikasi... 56

4.3.5 Uji Hipotesis... 57

4.4. Pembahasan Hasil Penelitian... 60

4.4.1. Debt Default Terhadap Penerimaan Opini Audit ...60

4.4.2. Opini Audit Sebelumnya Terhadap Penerimaan Opini Audit... 61

4.4.3. Pertumbuhan Perusahaan Terhadap Penerimaan Opini Audit... 64

BAB V : KESIMPULAN dan SARAN ...65

5.1. Kesimpulan ...65

5.2. Keterbatasan Penelitian... 66

5.3. Saran ...66 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 3.2.1. Proses Seleksi Sampel...35

Tabel 3.2.2 Daftar nama perusahaan yang menjadi sampel penelitian...36

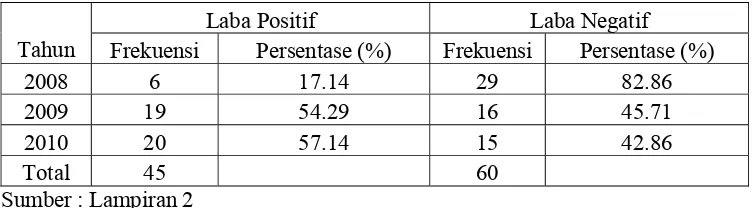

Tabel 4.1 Rekapitulasi Opini Audit Dengan Penjelasan Going Concern...47

Tabel 4.2 Rekapitulasi Status Debt Default...48

Tabel 4.3 Tabulasi Silang Default Dan Opini Audit Going Concern...49

Tabel 4.4 Rekapitulasi Opini Audit Sebelumnya...50

Tabel 4.5 Rekapitulasi Laba Perusahaan Manufaktur ...52

Tabel 4.7 Nilai Rata-Rata Laba dan Pertumbuhan Perusahaan GC dan NGC.53 Tabel 4.8 Hasil Uji Serentak...54

Tabel 4.9 Hasil Uji Kesesuaian Model...55

Tabel 4.10 Nilai R2 Nagelkerke...56

Tabel 4.11 Ketepatan Klasifikasi...57

Analisis Pengaruh Debt Default, Opini Audit Sebelumnya danPertumbuhan

Perusahaan Terhadap Potensi Penerimaan Opini Audit Dengan Penjelasan

Going Concern

Oleh : Suci Masrica

Abstraksi

Penelitian ini bertujuan menguji faktor- faktor yang dapat mempengaruhi penerimaan opini audit dengan penjelasan going concern. Faktor yang diuji adalah debt default, opini audit sebelumnya dan pertumbuhan perusahaan.

Sampel dalam penelitian ini adalah perusahaan manufaktur yang mengalami perolehan laba bersih negatif terdaftar di BEI periode 2008 – 2010 yang berjumlah 35 perusahaan. Regresi logistik digunakan untuk menguji faktor – faktor yang diduga berpengaruh terhadap penerimaan opini audit dengan penjelasan going concern.

Hasil penelitian menunjukkan pengaruh debt default dan opini audit sebelumnya adalah negatif signifikan terhadap penerimaan opini audit dengan penjelasan going concern. Hasil penelitian ini berbeda dengan penelitian terdahulu (Alexander Ramadhany 2004, Praptitorini dan Januarti 2007). Dan untuk pertumbuhan perusahaan tidak berpengaruh terhadap penerimaan opini audit dengan penjelasan going concern. Hasil ini konsisten dengan penelitian terdahulu (Santosa dan Wedari 2007, serta Rudyawan dan Badera 2007) .

BAB I

PENDAHULUAN

1.1 Latar Belakang

Seiring dengan pertumbuhan bisnis secara global dan banyaknya perusahaan yang memutuskan untuk go – public diharapkan akan membawa dampak positif untuk perekonomian negara. Dampak positif tersebut tentu bukan untuk sesaat yang hanya bertahan beberapa tahun kedepan melainkan dapat bertahan seterusnya. Perusahaan didirikan dengan asumsi going concernyakni bahwa bisnis tersebut akan terus bertahan hidup selama mungkin. Namun tidak menutup kemungkinan banyak perusahaan besar yang kemudian tidak mampu menghadapi persoalanekonomi yang ada hingga diragukan kelangsungan hidupnya (going concern) di masa mendatang, beberapa diantaranya mengarah pada likuidasi atau kebangkrutan.

hingga ke auditor selaku penilai atas kewajaran suatu laporan keuangan melalui opini yang dituangkan dalam laporan audit.

Bangkrutnya perusahaan energi Enron merupakan salah satu contoh terjadinya kegagalan bisnis di Amerika. Enron merupakan salah satu perusahaan yang terbesar dalam bidang listrik, gas alam, komunikasi dan kertas. Enron menjadi sorotan pada akhir 2001, ketika terungkap bahwa kondisi keuangan yang dilaporkannya didukung terutama oleh penipuan akuntansi sistematis, terlembaga dan direncanakan secara kreatif.Enron mengaku penghasilannya pada tahun 2000 berjumlah sekitar $121milyar dan diketahui menerima opini wajar tanpa pengecualian pada tahun sebelum terjadinya kebangkrutan (Tucker et al., 2003 dalam Rudyawan dan Badera, 2007). Fakta ini memunculkan pertanyaan mengapa perusahaan yang memperoleh laba begitu besar dan dinyatakan bersih dengan mendapat opini wajar tanpa pengecualian bisa berhenti beroperasi. Hal ini terungkap karena adanya skandal akuntansi yang melibatkan pihak manajemen dan auditor eksternal.Arthur Andersen dipersalahkan dalam kasus kebangkrutan Enron dan divonis pihak pengadilan karena melakukan mark up pendapat dan menyembunyikan hutang lewat business partnership (Kompas, 16 Juni 2002 dalam Ramadhany, 2004).

merupakan pihak yang paling bertanggungjawab dalam menilai kewajaran laporan keuangan perusahaan melalui pernyataan pendapat yang diberikan.

Auditor juga bertanggungjawab untuk menilai apakah terdapat kesangsian besar terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya (going concern) dalam periode waktu yang pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit (SPAP Seksi 341, 2011).Auditor harus memiliki keberanian untuk mengungkapkan permasalahan mengenai kelangsungan hidup (going concern) perusahaan klien (Rudyawan& Badera, 2007). Ketika kondisi ekonomi merupakan suatu yang tidak pasti, para investor mengharapkan auditor memberikan early warning akan kegagalan keuangan perusahaan (Chen dan Church, 1996) dalam Praptitorini (2007), karena opini auditor menjadi salah satu pertimbangan penting bagi investor dalam mengambil keputusan berinvestasi. Oleh karena itu, auditor sangat diandalkan dalam memberikan informasi yang berkualitas dalam laporan auditnya.

keuangan maka diberikan adverse opinion(pendapat tidak wajar). Sementara itu

disclaimer opinion(tidak mengeluarkan pendapat) dikeluarkan oleh auditor jika

manajemen tidak memiliki rencana untuk mengurangi dampak tersebut atau rencana manejemen tersebut dirasa tidak efektif (SPAP Seksi 341).

Pengeluaran opini audit dengan penjelasan going concern ini sangat berguna bagi para pemakai laporan keuangan khususnya pihak eksternal sebagai dasar informasi untuk membuat keputusan yang tepat baik dalam keputusan pemberian kredit maupun dalam berinvestasi, terlebih bagi calon investor, ia perlu mengetahui dengan baik kondisi perusahaan terutama yang menyangkut kelangsungan hidup perusahaan tersebut agar dana yang diinvestasikan tidak menjadi sia-sia. Hal ini membuat auditor mempunyai tanggungjawab yang besar untuk mengeluarkan opini audit dengan penjelasangoing concern yang konsisten dengan keadaan yang sesungguhnya. Untuk itu, pemberian status going concern bukanlah suatu tugas yang mudah bagi auditor (Koh dan Tan, 1999 dalam Praptitorini dan Januarti, 2007).

Opini audit dengan penjelasan going concern diberikan auditor jika perusahaan auditee diragukan kemampuannya dalam mempertahankan kelangsungan hidup usahanya. Opini ini pada dasarnya diterima oleh perusahaan dengan kondisi tren negatif, mengalami kesulitan keuangan, ataupun menghadapi masalah internal yang kemudian menimbulkan keraguan subtansial akan kelangsungan hidup di masa mendatang. Namun pada kenyataannya indikator lain muncul dan dapat menjadi faktor yang mengindikasikan masalah going

concerndan menjadi pertimbangan auditor dalam mengeluarkan opini audit

dengan penjelasan going concern.

Debt default atau didefinisikan sebagai kegagalan perusahaan dalam

membayar hutang pokok dan bunganya pada waktu jatuh tempo, memberikan kekuatan penjelas yang signifikan untuk keputusan opini audit dengan penjelasan

going concern. Pada umumnya informasi yang secara signifikan berlawanan

dengan asumsi kelangsungan hidup suatu entitas adalah berhubungan dengan ketidakmampuan perusahaan dalam memenuhi kewajibannya pada saat jatuh tempo atau default (SA Seksi 341).Lenard et. al. (1998) menyatakan bahwa auditor harus mempertimbangkan kondisi ekonomi yang mempengaruhi perusahaan, kemampuan membayar hutang dan kebutuhan likuiditas di masa yang akan datang.

diterima oleh auditee pada tahun sebelumnya. Jika perusahaaan telah menerima opini audit dengan penjelasangoing concern pada tahun sebelumnya maka besar kemungkinanan akan menerima opini yang sama tahun berikutnya, kecuali jika perusahaan mampu menunjukkan peningkatan keuangan yang signifikan.

Pertumbuhan perusahaan dapat dilihat dari pertumbuhan laba yang tinggi. Laba yang tinggi pada umumnya menandakan arus kas yang tinggi (Weston dan Bringham, 1993) dalam Santosa dan Wedari (2007 : 146). Pada perusahaan yang memiliki pertumbuhan negatif (negative growth) mengindikasikan kecenderungan yang lebih besar kearah kebangkrutan yang kemudian dapat dijadikan sebagai salah satu dasar oleh auditor untuk memberikan opini audit dengan penjelasan

going concern (Alman, 1968) dalam Santosa dan Wedari (2007 : 146).

Berdasarkan uraian diataspeneliti ingin melakukan pengujian terhadapdebt

default, opini audit tahun sebelumnya dan pertumbuhan perusahaan yang

cenderung dapat mempengaruhi penerimaan opini audit dengan penjelasan going

concern. Adapun alasan faktor-faktor tersebut dipilih sebagai variabel

independent dalam penelitian ini karena peneliti tertarik untuk membuktikan kekonsistenan dengan hasil penelitian-penelitian terdahulu.Dalam penelitian ini, peneliti mengunakan judul “ANALISISPENGARUH DEBT DEFAULT,

OPINI AUDIT SEBELUMNYA, DAN PERTUMBUHAN PERUSAHAAN

TERHADAP POTENSI PENERIMAAN OPINIAUDIT DENGAN

PENJELASAN GOING CONCERN”.

Melihat dari latar belakang yang telah diuraikan sebelumnya, maka rumusan masalah yang akan dikaji dalam penelitian ini adalah “ apakah debt

default, opini audit tahun sebelumnya, dan pertumbuhan perusahaan

berpengaruh terhadap kemungkinan penerimaan opini audit dengan penjelasan

going concern pada perusahaan manufaktur?”

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, maka penelitian ini bertujuan untuk membuktikan apakah faktor debt default, opini audit tahun sebelumnya dan pertumbuhan perusahaan mempengaruhi kemungkinan penerimaan opini audit dengan penjelasan going concern pada perusahaan manufaktur.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat dan memberikan kontribusi kepada pihak- pihak yang berkepentingan.

1. Bagi peneliti

Dapat menambah pengetahuan peneliti dalam hal opini audit dengan penjelasan going concern yang diberikan auditor untuk auditee.

2. Bagi akademisi

Diharapkan dapat memberikan kontribusi pengetahuan di bidang akuntansi terutama mata kuliah auditing dan untuk bahan referensi penelitian selanjutnya.

a. praktisi akuntan publik (auditor)

Diharapkan audior lebih seksama dalam memberikan penilaian keputusan opini audit yang mengacu pada kelangsungan hidup entitas dengan memperhatikan tingkat kesehatan perusahaan selama ini.

b. Bagi pihak eksternal (investor, kreditor, supplier)

Diharapkan menjadi masukkan untuk lebih memahami kondisi perusahaan berkaitan dengan kelangsungan hidup perusahaan sebelum memutuskan menjalin kerjasama dalam jangka waktu yang tidak pendek.

c. Bagi perusahaan

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

1. Alexander Ramadhany (2004)

Penelitian dengan judul “Analisis Faktor- Faktor Yang

Mempengaruhi Penerimaan Opini Going Concern Pada Perusahaan

Manufaktur Yang Mengalami Financial Distress Di Bursa Efek Jakarta”.

Penelitian ini menguji apakah komisaris independen komite audit,

default hutang, kondisi keuangan, opini audit sebelumnya, ukuran

perusahaan dan skala auditor berpengaruh terhadap penerimaan opini

going concern.

Berdasarkan hasil analisis dengan menggunakan regresi logistik

menunjukkan bahwa default hutang, kondisi keuangan dan opini audit

sebelumnya signifikan berpengaruh terhadap penerimaan opini going

concern dengan tingkat signifikansi 5%. Sementara untuk komisaris

independen komite audit, ukuran perusahaan dan skala auditor tidak

berpengaruh signifikan terhadap penerimaan opini going concern dengan

2. Fanny dan Saputra (2005)

Melalui penelitiannya “ Opini Audit Going Concern: Kajian

Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan,

Dan Reputasi KAP”.

Penelitian ini menguji apakah model prediksi kebangkrutan,

pertumbuhan perusahaan, dan reputasi KAP dapat mempengaruhi

penerimaan opini going concern.

Hasil penelitian dengan menggunakan regresi logistik menyatakan

bahwa model prediksi kebangkrutan Almant berpengaruh signifikan

terhadap penerimaan opini going concern, sementara pertumbuhan

perusahaan dan reputasi auditor tidak berpengaruh signifikan terhadap

opini going concern.

3. Santosa dan Wedari (2007)

Melalui penelitiannya “Analisis Faktor Faktor YangMempengaruhi

Kecenderungan Penerimaan Opini Audit Going concern”.Penelitian ini

untuk menguji apakah kualitas audit, kondisi keuangan, opini audit

sebelumnya, pertumbuhan perusahaan dan ukuran perusahaan berpengaruh

terhadap penerimaan opini audit going concern.

Berdasarkan hasil analisis regresi logistik, disimpulkan bahwa

opini audit sebelumnya berpengaruh positif dan kualitas audit serta

pertumbuhan perusahaan tidak berpengaruh terhadap kecenderungan

penerimaan opini audit going concern.

4. Praptitorini dan Januarti (2007)

Dalam penelitiannya “Analisis Pengaruh Kualitas Audit, Debt

Default dan Opinion Shopping Terhadap Penerimaan Opini Going

Concern”. Praptitorini dan Januarti menguji apakah ketiga variabel

tersebut berpengaruh terhadap kemungkinan penerimaan opini going

concern.

Kesimpulan dari penelitian dengan menggunakan regresi logistik

tersebut menunjukan bahwa variabel kualitas audit tidak berpengaruh

signifikan terhadap penerimaan opini audit going concern, variabel debt

default terbukti berpengaruh signifikan, sementara dari hasil analisis

dengan metode penelitian Lennox (2002), didapatkan hasil opini non

going concern cenderung didapat ketika tidak melakukan pergantian

auditor.

5. Rudyawan dan Badera (2007)

Dalam penelitiannya “Opini Audit Going Concern: Kajian

Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan,

Pengujian dengan regresi logistik ini menghasilkan kesimpulan

bahwa model prediksi kebangkrutan berpengaruh pada penerimaan opini

going concern, sebaliknya pertumbuhan perusahaan, laverage dan reputasi

auditor tidak berpengaruh pada penerimaan opini going concern.

Penelitian terdahulu dengan penelitian yang dilakukan sekarang ini

memiliki perbedaan dan persamaan. Perbedaan penelitian ini dengan penelitian

terdahulu adalah terletak pada dimensi waktu serta variabel independent yang

digunakan.

Persamaan antara penelitian sekarang dengan penelitian terdahulu adalah

penggunaan variabel terikatnya (dependent variabel) yakni penerimaan opini

audit dengan penjelasangoing concern serta penggunaan metode pengujian regresi

logistik. Penelitian terdahulu digunakan sebagai bahan pertimbangan yang

mendukung penelitian ini.

2.2 Landasan Teori

2.2.1 Teori Agensi

Jansen dan Meckling (1976) dalam Praptitorini (2007 : 5) menggambarkan

hubungan agensi sebagai suatu kontrak dibawah satu atau lebih prinsipal yang

melibatkan agen untuk melaksanakan beberapa layanan bagi mereka dengan

melakukan pendelegasian wewenang pengambilan keputusan kepada agen. Agen

dan prinsipal diasumsikan orang ekonomi rasional dan termotivasi oleh

kepentingan pribadi, dan sering kali kepentingan antara keduanya berbenturan

pembuatan keputusan mengenai perusahaan kepada manajer (agen) yang dianggap

lebih memahami perusahaan. Namun, manajer tidak selalu bertindak sesuai

dengan keinginanshareholders.

Adanya kesenjangan informasi atau asimetri informasi antara prinsipal

dengan agen menyebabkan prinsipal tidak mampu menentukan apakah agen

bertindak optimal dalam menjalankan delegasi yang diberikan. Untuk itu

dibutuhkan pihak ketiga yang independen sebagai mediator pada hubungan antara

prinsipal dengan agen. Pihak ketiga ini berfungsi untuk memonitor perilaku

manajer (agen) apakah sudah bertindak sesuai dengan keinginan prinsipal.

Auditor adalah pihak yang dianggap mampu menjembatani kepentingan

pihak prinsipal dengan pihak manajer dalam mengelola keuangan perusahaan

(Setiawan, 2006) dalam Praptitorini (2007 : 6). Auditor melakukan fungsi

monitoring pekerjaan manajer melalui sebuah sarana yaitu laporan tahunan. Tugas

auditor adalah memberikan opini atas laporan keuangan tersebut, mengenai

kewajarannya dan termasuk mempertimbangankan akan kelangsungan hidup

perusahaan.

2.2.2 Laporan Keuangan

Laporan keuangan merupakan hasil akhir dari suatu proses pencatatan,

merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama

tahun buku bersangkutan (Baridwan, 2007 : 17). Laporan keuangan dibuat oleh

manajemen sebagai bentuk laporan pertanggungjawaban untuk mengelolah

Tujuan laporan keuangan adalah untuk memberikan informasi

menyangkut posisi keuangan, kinerja serta informasi keuangan lain yang dimiliki

oleh perusahaan. Informasi yang ada dalam laporan keuangan menjadi dasar

dalam pengambilan keputusan bisnis oleh pihak manajemen, pemegang saham,

investor maupun kreditor dan pihak berkepentingan lainnya.

Menurut Darsono dan ashari (2005 : 18-25), Laporan keuangan terdiri dari

5 komponen berikut :

1. laporan posisi keuangan (neraca), menginformasikan aset lancar dan aset

tidak lancar serta liabilitas baik jangka pendek maupun jangka panjang

yang dimiliki perusahaan pada periode tersebut.

2. Laporan laba rugi, menyajikan informasi mengenai pendapatan, beban

serta laba atau rugi perusahaan selama periode tertentu.

3. Laporan perubahan ekuitas, menjelaskan perubahan modal yang terjadi

selama periode tertentu.

4. Laporan arus kas, memberikan informasi mengenai sumber dan

pengeluaran kas perusahaan melalui aktivitasnya (operasi, investasi dan

pendanaan) selama periode tertentu.

5. Catatan atas laporan keuangan merupakan rincian berupa penjelasan

umum berkaitan dengan laporan keuangan serta kebijakan akuntansi yang

Laporan keuangan harus disajikan secara wajar dengan menerapkan PSAK

secara benar dan disertai pengungkapan dalam catatan atas laporan keuangan

(PSAK, 2007).

2.2.3 Laporan audit

Laporan audit merupakan hasil akhir dari suatu penugasan auditor dalam

penilaian kewajaran laporan keuangan perusahaan yang dibuat oleh auditor

(KAP).Laporan audit bentuk baku terdiri atas :

1. judul laporan, standar auditing menyatakan bahwa judul laporan harus

mengandung kata independen dimaksudkan agar pemakai laporan

mengetahui bahwa audit dilaksanakan oleh pihak independen.

2. alamat laporan audit, mencantumkan kepada siapa laporan audit ditujukan.

umumnya mengalamatkan kepada dewan direksi dan pemegang saham.

3. paragraf pendahuluan, menjelaskan bahwa auditor telah melaksanakan

audit dan menyatakan tanggung jawabnya hanya sebatas pada opini audit.

4. paragraf ruang lingkup, pernyataan faktual tentang proses audit yang

dilakukan auditor berdasarkan standar auditing yang berlaku umum.

5. paragraf pendapat, berisiopini auditor atas kewajaran laporan keuangan.

6. paragraf penjelas (jika dibutuhkan), dalam kondisi tertentu auditor

menambahkan paragraf penjelas sebagai informasi tambahan.

8. tanggal laporan audit, menunjukkan tanggal auditor menyelesaikan

prosedur auditnya(Arens, 2007 : 58).

2.2.4 Going Concern

Hany et. al. (2003) dalam Santosa dan Wedari (2007) mendefinisikan

going concern adalah kelangsungan hidup suatu badan usaha, yakni kemampuan

mempertahankan kegiatan usahanya dalam waktu yang panjang, tidak dilikuidasi

dalam jangka waktu pendek. Setiawan (2006) dalam Santosa dan Wedari (2007)

menyatakan bahwa going concern sebagai asumsi bahwa perusahaan dapat

mempertahankan hidupnya secara langsung akan mempengaruhi laporan

keuangan. Laporan keuangan yang disiapkan dengan dasar going concernakan

mengasumsikan bahwa perusahaan akan bertahan melebihi jangka waktu pendek.

Petronela (2004) dalam Santosa dan Wedari(2007) menyatakan kajian atas

going concern dapat dilakukan dengan melihat kondisi internal perusahaan yang

tercermin dalam profitabilitas, likuiditas ataupun respon investor terhadap

perusahaan. Prediksi tentang kemungkinan bangkrut atau tidaknya suatu

perusahaan termasuk salah satu komponen keputusan tentang going concern.

Dengan demikian, jika suatu perusahaan dinyatakan dalam kategori bangkrut oleh

model keputusan tersebut, prediksi ini akan membantu kepastian dalam opini

auditor yang berkaitan dengan kelangsungan hidup entitas. Arens (2007 : 66)

Sekalipun tujuan audit bukan untuk mengevaluasi kesehatan keuangan

perusahaan, auditor memiliki tanggung jawab untuk mengevaluasi apakah

2.2.5 Opini Audit

Tujuan audit umum atas laporan keuangan oleh auditor independen adalah

untuk menyatakan pendapat atas kewajaran, dalam semua hal yang material,

posisi keuangan dan hasil usaha serta arus kas sesuai dengan prinsip akuntansi

yang berlaku umum (SA Seksi 110). Dengan kata lain dalam melakukan

penugasan umum, auditor bertugas memberikan opini atas laporan keuangan

klien.

Pendapat atau opini merupakan bagian yang tak terpisah dari laporan

audit. Laporan audit penting sekali dalam suatu audit atau proses atestasi lainnya

karena laporan tersebut menginformasikan pemakai informasi mengenai apa yang

dilakukan auditor dan kesimpulan yang diperolehnya. Pendapat audit dituangkan

dalam paragraf pendapat yang merupakan bagian dari laporan audit.

Terdapat 5 jenis opini audit ( Mulyadi, 1998) yaitu :

1. Pendapat wajar tanpa pengecualian ( Unqualified Opinion)

Pendapat wajar tanpa pengecualian diberikan oleh auditor jika tidak terjadi

pembatasan dalam ruang lingkup dan tidak terdapat pengecualian yang signifikan

mengenai kewajaran dan penerapan prinsip akuntansi berterima umum dalam

penyusunan laporan keuangan. Kata wajar dalam paragraf pendapat mempunyai

makna bebas dari keragu-raguan dan ketidakjujuran. Laporan auditdengan

a. Laporan keuangan disajikan sesuai dengan prinsip akuntansi

berterimaumum di Indonesia.

b. Perubahan penerapan prinsip akuntansi berterima umum dari periode

ke periode telah cukup dijelaskan.

c. Dalam pelaksanaan perikatan, seluruh standar umum dapat dipenuhi

olehauditor.

d. Bukti kompeten cukup dapat dikumpulkan oleh auditor, dan auditor

telahmelaksanakan perikatan sedemikian rupa sehingga

memungkinkan untukmelakukan tiga standar pekerjaan lapangan.

e. Tidak ada keadaan yang mengharuskan auditor untuk

menambahparagrafpenjelas atau modifikasi kata-kata dalam laporan

audit.

2. Pendapat wajar tanpa pengecualiaan dengan paragraf penjelas (unqualified

opinion with explanatury language).

Jika terdapat hal-hal yang memerlukan bahasa penjelasan, namun laporan

keuangan tetap menyajikan secara wajar maka auditor menambahkan suatu

paragraf penjelasdalam laporan audit, meskipun tidakmempengaruhi pendapat

wajar tanpa pengecualian atas laporan keuanganauditan.Paragaraf penjelas

dicantumkan setelah paragraf pendapat. Keadaanyang menjadipenyebab utama

ditambahkannya suatu paragraph penjelas ataumodifikasi kata‐kata dalam laporan

a. Ketidakkonsistenan penerapan prinsip akuntansi berterima umum.

b. Keraguan besar tentang kelangsungan hidup.

c. Auditor setuju dengan suatu penyimpangan dari prinsip akuntansi

yangdikeluarkan oleh Dewan Standar Akuntansi Keuangan.

d. Penekanan atas suatu hal. Misal adanya transaksi dangan pihak terkait

yang bernilai besar, peristiwa penting yang terjadi setelah tanggal

neraca, ketidakpastian material yang diungkap dalam catatan kaki.

e. Laporan audit yang melibatkan auditor lain.

3. Pendapat Wajar Dengan Pengecualian ( Qualified Opinion)

Pendapat wajar dengan pengecualian diberikan apabila auditee menyajikan

secara wajar laporan keuangan, dalam semua hal yang material sesuai dengan

prinsip akuntansi berterima umum di Indonesia, kecuali untuk dampak hal-hal

yang dikecualikan. Pendapat wajar dengan pengecualian diberikan kepada

perusahaan yang berada dalam kondisi sebagai berikut:

a. Tidak adanya bukti kompeten yang cukup atau adanya pembatasan

lingkup audit.

b. Auditor tidak dapat melaksanakan prosedur audit penting karena

kondisi yang berada diluar kekuasaan klien maupun auditor.

Pendapat tidak wajar diberikan apabila auditor yakin bahwa laporan

keuangan auditee secara keseluruhan mengandung salah saji yang material atau

menyesatkan sehingga tidak menyajikan secara wajar sesuai dengan prinsip

akuntansi berterima umum. Pendapat tidak wajar diterbitkan setalah auditor

melakukan investigasi mendalam.

5. Pernyataan Tidak Memberikan Pendapat ( Disclaimer Opinion)

Auditor menyatakan tidak memberikan pendapat jika dia

tidakmelaksanakan audit yang berlingkup memadai untuk memungkinkan

auditormemberikan pendapat atas laporan keuangan. Pendapat ini juga

diberikanapabila auditor dalam kondisi tidak independen dalam hubungannya

dengan klien.

Opini audit diberikan oleh auditor melalui beberapa tahap audit

sehinggaauditor dapat memberikan kesimpulan atas opini yang harus diberikan

ataslaporan keuangan yang diauditnya. Arens (2007) mengemukakan

bahwalaporan audit adalah langkah terakhir dari seluruh proses audit.

Dengandemikian, auditor dalam memberikan opini sudah didasarkan pada

keyakinanprofesionalnya.

2.2.6 Opini Audit Dengan Penjelasan Going Concern

Opini auditdengan penjelasan going concern merupakan opini yang

dikeluarkan auditor untuk memastikan apakah perusahaan dapat mempertahankan

kelangsungan hidupnya (SPAP, 2011). Standar Auditing seksi 341 (SPAP, 2011)

terdapat kesangsian besar terhadap kemampuan entitas dalam mempertahankan

kelangsungan hidupnya dalam periode waktu yang pantas, tidak melebihi satu

tahun sejak tanggal laporan keuangan yang di audit.

(Ramadhany, 2007 ) bila terdapat kesangsian terhadap kelangsungan hidup

entitas, maka auditor harus mempertimbangkan apakah disclosure

(pengungkapan) yang terdapat dalam laporan keuangan dianggap wajar. Beberapa

diantaranya berkaitan dengan :

a. Kondisi atau peristiwa yang menimbulkan kesangsian besar mengenai

going concern .

b. Dampak yang mungkin ditimbulkan oleh kondis/ peristiwa tersebut.

c. Kemunkinan dihentikannya operasi satuan usaha (dilikuidasi).

d. Informasi mengenai kemungkinan pulihnya kembali satuan usaha.

Dalam SPAP (SA Seksi 341) disebutkan beberapa pertimbangan atas

kondisi dan peristiwa yang dapat menunjukkan adanya kesangsian besar tentang

kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam

jangka waktu yang pantas diantaranya :

1. Tren negatif, sebagai contoh, kerugian operasi yang berulang terjadi,

kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio

2. Petunjuk lain tentang kemungkinan kesulitan keuangan(financial

distress), sebagai contoh, kegagalan dalam memenuhi kewajiban

utang atau perjanjian serupa, penunggakan pembayaran dividen,

penolakan oleh pemasok terhadap pengajuan permintaan pembelian

kredit biasa, restrukturisasi utang, kebutuhan untuk mencari sumber

atau metode pendanaan baru, atau penjualan sebagian besar aktiva.

3. Masalah intern, sebagai contoh, pemogokan kerja atau kesulitan

hubunganperburuhan yang lain, ketergantungan besar atas sukses

proyek tertentu, komitmen jangka panjang yang tidak bersifat

ekonomis, kebutuhan untuk secara signifikan memperbaiki operasi.

4. Masalah luar yang telah terjadi, contoh, pengaduan gugatan

pengadilan, keluarnya undang-undang atau masalah-masalah lain yang

kemungkinan membahayakan kemampuan entitas untuk beroperasi,

kehilangan franchise, lisensi atau paten penting, kehilangan pelanggan

atau pemasok utama, kerugian akibat bencana besar, seperti gempa

bumi, banjir, kekeringan, yang tidak diasuransikan atau diasuransikan,

namun dengan pertanggungan yang tidak memadai.

Jika auditor yakin bahwa terdapat kesangsian besar mengenai kemampuan

entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu

pantas, maka auditor harus memperoleh informasi rencana manajemen yang

ditunjukkan untuk mengurangi dampak kondisi dan peristiwa tersebut, dan

dilaksanakan. Jika manajemen tidak memiliki rencana yang dapat mengurangi

dampak kondisi going concern tersebut, auditor harus mempertimbangkan

pendapat “disclaimer opinion”

Sebaliknya apabila manajemen mempunyai rencana untuk mengurangi

dampak kondisi terhadap kemampuan satuan usaha dalam mempertahankan

kontinuitas usahanya, auditor dapat mempertimbangkan rencana tersebut. Jika

berdasarkan pertimbangannya, auditor berkesimpulan bahwa rencana manajemen

dapat secara efektif menjamin kelangsungan hidup usahanya dan klien

mengungkapkan keadaan tersebut dalam notes of finacial statement-nya, maka

auditor dapat memberikan pendapat wajar tanpa pengecualiaan dengan bahasa

penjelasan (unqualified opinion with explanatury language).

Opini audit dengan penjelasangoing concern dapat diterbitkan pada

laporan audit dengan tambahan paragraf penjelas dibawah paragraf pendapat yang

menjelaskan dampak kondisi terhadap kemampuan satuan usaha dalam

mempertahankan kelangsungan hidup usaha di masa mendatang. Opini audit

dengan modifikasi mengenai going concern, mengindikasikan bahwa dalam

penilaian auditor terdapat resiko perusahaan tidak dapat bertahan dalam bisnis

yang normal. Dilain pihak, perusahaan yang mempunyai kondisi keuangan yang

baik atau sehat memperoleh opini “standard” atau “unqualified”.

2.2.7 Financial Distress

Financial distress mempunyai makna kesulitan dana baik dalam arti kas

31),financial distress yang dihadapi perusahaan bisa bersifat jangka pendek

(technical insolvency) sampai dengan tingkat yang insolvabel (actual insolvency).

Perusahaan dikatakan mengalami technical insolvencyjika tidak dapat memenuhi

kewajiban lancar ketika jatuh tempo. Ketidakmampuan tersebut menunjukkan

perusahaan mengalami kesulitan keuangan dan akan segera mengahadapi tagihan

para krediturnya. Sedangkan yang insolvabel namun tidak mengalami kesulitan

jangka pendek masih memiliki kesempatan untuk memperbaiki kondisi

keuangannya namun jika tidak berhasil maka perusahaan dapat mengarah pada

kebangkrutan atau likuidasi ataupun insolvabilitas (Brigham dan Gapenski, 1997

www.google.com).

Kesulitan keuangan dapat terjadi akibat kerugian berulang atau kerugian

besar yang diderita suatu perusahaan yang kemudian menyebabkan timbulnya

saldo laba negatif atau defisit, perusahaan yang dalam kondisi defisit mungkin

akan mengalami kesulitan dalam melakukan kegiatan operasional dan dalam

pendanaan operasinya. Hal yang lebih buruk bila defisit yang terjadi

menyebabkan perusahaan melanggar persyaratan perjanjian kredit (debt

covenant). Hal ini mendorong perusahaan ke arah kebangkrutan (PSAK, 2003

No.51). Kebangkrutan diartikan sebagai kegagalan perusahaan dalammenjalankan

operasi perusahaan untuk menghasilkan laba (Supardi dan Mastuti, 2003) dalam

Ramadhany (2004 : 30).

Dalam istilah akuntansi, debt (utang) adalah suatu kewajiban membayar

kas atau barang kepada pihak yang telah meminjamkan. Default adalah

ketidakmampuan membayar, kegagalan.Debt Defaultdidefinisikan sebagai

kelalaian atau kegagalan debitor untuk membayar utang pokok dan bunganya

pada waktu jatuh tempo (Chen dan Church, 1992 dalam Ramadhany, 2004 : 41).

Dalam penelitiannya menemukan bahwa kesulitan dalam mentaati persetujuan

hutang, fakta – fakta pembayaran yang lalai atau pelanggaran perjanjian,

memperjelas masalah going concern suatu perusahaan.

Sebelum atau sesudah keadaan default ini terjadi, biasanya perusahaan

akan menegoisasikan penjadualan hutang kembali (restrukturisasi) dengan

kreditor. Hal ini merupakan salah satu bentuk rencana manajemen untuk

mengatasi kondisi yang berkaitan dengan kelangsungan hidup usahanya. (SA

Seksi 341, paragraf 7). Restrukturisasi hutang merupakan suatu proses untuk

merestruktur hutang bermasalah dengan tujuan untuk memperbaiki posisi

keuangan debitur. (PSAK No. 54, 2009). Restrukturisasi hutang dapat mencakup

pengubahan syarat hutang dengan syarat yang lebih ringan atau penundaan

pembayaran kas oleh debitur karena adanya konsesi khusus yang diberikan

kreditur untuk membantu debitur meningkatkan kondisi keuangannya.

Jika default hutang telah terjadi atau proses negoisasi tengah berlangsung

dalam rangka menghindari default selanjutnya, auditor cenderung mengeluarkan

opini audit dengan penjelasan going concern. Namun jika auditor meyakini bahwa

tindakan tersebut tidak efektif menjamin kelangsungan hidup perusahaan maka

Dalam PSA 30, (Praptitorini dan Januarti, 2007 : 7) indikator going

concern yang banyak digunakan auditor dalam memberikan keputusan opini audit

adalah kegagalan dalam memenuhi kewajiban hutangnya (default).Adanya status

default dapat meningkatkan kemungkinan auditor mengeluarkan opini audit

dengan penjelasangoing concern.

Pengaruh status debt default terhadap penerimaan opini audit dengan

penjelasan going concern

Sebagian besar penelitian terdahulu telah menggunakan rasio keuangan

untuk mengidentifikasikan masalah going concern pada perusahaan (Koh dan Tan

1999, Chen dan Church 1992, Mutcher 1985). Wawancara yang dilakukan

Mutchler (1984) terhadap auditor menyatakan bahwa mereka tidak perlu

menggunakan analisis rasio dalam memutuskan keputusan going concern.

Indikator going concern yang banyak digunakan auditor dalam memberikan

keputusan opini audit adalah kegagalan debitur dalam memenuhi kewajibannya

(default) Ramadhany (2004 : 41).

Manfaat status default terhadap potensi masalah going concern juga diteliti

oleh Chen dan Church (1992). Hasil penelitiannya menemukan hubungan positif

yang kuat antara status default dengan penerimaan opini audit dengan penjelasan

going concern.

2.2.9 Opini Audit Sebelumnya

Muthcler (1984) dalam Ramadhany (2004 : 43) melakukan wawancara

audit dengan penjelasangoing concern pada tahun sebelumnya lebih cenderung

untuk menerima opini yang sama pada tahun berjalan. Hal ini juga didukung

penelitian dari Nogler (1995) dalam Santosa dan Wedari (2007 : 146) yang

menemukan bukti bahwa setelah auditor mengeluarkan opini audit dengan

penjelasangoing concern, perusahaan harus menunjukkan peningkatan keuangan

yang signifikan untuk memperoleh opini bersih (unqualified opinion) pada tahun

berikutnya, jika tidak mengalami peningkatan keuangan yang signifikan maka

opini yang sama dapat kembali diberikan.

Adanya opini audit dengan penjelasangoing concern tahun sebelumnya

akan menjadi faktor pertimbangan bagi auditor untuk mengeluarkan kembali

opini serupa pada tahun berikutnya. Dengan kata lain opini audit dengan

penjelasangoing concern tahun sebelumnya yang telah diterima auditee dapat

mempengaruhi penerimaan opini tahun berikutnya.

Pengaruh opini tahun sebelumnya terhadap penerimaan opini audit dengan

penjelasangoing concern

Ramadhany (2004) dalam penelitiannya menjelaskan bahwa opini audit

tahun sebelumnya berpengaruh terhadap penerimaan opini audit dengan

penjelasan going concern. Muchler (1984) melakukan wawancara dengan praktisi

auditor yang menyatakan bahwa perusahaan yang menerima opini audit dengan

penjelasan going concern pada tahun sebelumnya lebih cenderung untuk

menerima opini yang sama pada tahun berjalan. Hal ini juga didukung penelitian

opini audit dengan penjelasan going concern, perusahaan harus menunjukkan

peningkatan keuangan signifikan untuk memperoleh opini bersih (unqualified

opinion) pada tahun berikutnya. Santosa dan Wedari (2007) menyatakan hal yang

sama dalam penelitiannya bahwa opini tahun sebelumnya berpengaruh positif

terhadap penerimaan opini auidt dengan penjelasan going concern berikutnya.

2.2.10 Pertumbuhan Perusahaan

Baik tidaknya kondisi keuangan perusahaan dapat dilihat dari

pertumbuhan perusahaan yang terkait dengan laba maupun arus kas bersih

operasi. Laba yang tinggi pada umumnya menandakan arus kas yang tinggi

(Weston dan Brigham, 1993 dalam Santosa dan Wedari, 2007 : 146). Perusahaan

yang mempunyai pertumbuhan laba yang tinggi cenderung memiliki laporan

sewajarnya, sehingga potensi untuk mendapatkan opini yang baik (Unqualified

Opinion) akan lebih besar.

Almant (1958) dalam Santosa dan Wedari (2007 : 146) menyatakan bahwa

perusahaan dengan pertumbuhan negatif (negative growth)mengindikasikan

kecenderungan yang lebih besar kearah kebangkrutan sehingga perusahaan yang

selalu memperoleh laba tidak akan mengalami kebangkrutan. Karena

kebangkrutan merupakan salah satu dasar bagi auditor untuk memberikan opini

audit dengan penjelasangoing concern maka perusahaan yang mengalami

pertumbuhan negatif akan makin tinggi kecenderungan untuk menerima opini

audit dengan penjelasan going concerndengan kata lain semakin tinggi

audit dengan penjelasangoing concern.Dalam penelitian ini pertumbuhan

perusahaan diproksikan dengan rasio pertumbuhanlaba bersih yang didapat oleh

perusahaan.

Pengaruh pertumbuhan perusahaan terhadap penerimaan opini audit

dengan penjelasangoing concern

Laba yang tinggi pada umumnya menandakan arus kas yang tinggi

(Weston dan Brigham, 1993 dalam Santosa dan Wedari, 2007 : 146). Perusahaan

yang mempunyai pertumbuhan laba yang tinggi cenderung memiliki laporan

sewajarnya, sehingga potensi untuk mendapatkan opini yang baik(Unqualified

Opinion) akan lebih besar.

Almant (1958) dalam Santosa dan Wedari (2007 : 146) menyatakan bahwa

perusahaan dengan negative growth mengindikasikan kecenderungan yang lebih

besar kearah kebangkrutan. kebangkrutan merupakan salah satu dasar bagi auditor

untuk memberikan opini audit dengan penjelasan going concern. semakin tinggi

pertumbuhan perusahaan maka semakin kecil kemungkinan penerimaan

opiniaudit dengan penjelasn going concern.

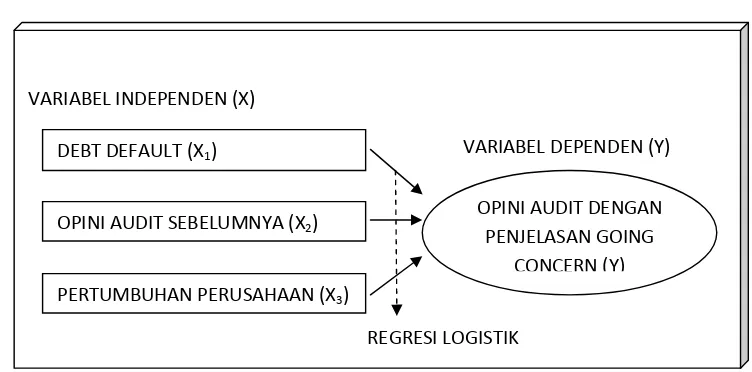

2.3 Kerangka Pikiran

Penelitian ini bertujuan untuk mengetahui adanya pengaruh antara variabel

independen yakni debt default, opini audit sebelumnya dan pertumbuhan

perusahaan.

Gambar 1: Kerangka Pikir penelitian

2.4 Hipotesis

Berdasarkan tinjauan pustaka yang telah diuraikan sebelumnya, maka dari

permasalahan yang ada dapat dirumuskan hipotesis sebagai berikut:

H1 : ada pengaruh positif antara debt default dengan penerimaan opini audit

dengan penjelasangoing concern.

H2 : ada pengaruh positif antara opini audit dengan penjelasan going concern

pada tahun sebelumnya dengan penerimaan opini audit dengan

penjelasangoing concerntahun berikutnya.

VARIABEL INDEPENDEN (X)

VARIABEL DEPENDEN (Y)

REGRESI LOGISTIK

OPINI AUDIT SEBELUMNYA (X2)

PERTUMBUHAN PERUSAHAAN (X3)

DEBT DEFAULT (X1)

OPINI AUDIT DENGAN

PENJELASAN GOING

H3 : ada pengaruh negatif antara pertumbuhan perusahaan dengan penerimaan

opini audit dengan penjelasangoing concern.

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional merupakan pendevisian konsep – konsep penelitian

menjadi variabel - variabel penelitian yang dimaksudkan untuk memberikan

batasan dan menghindari perbedaaan persepsi terhadap makna variabel penelitian.

Pengukuran variabel merupakan penetapan cara dan satuan untuk penilaian

masing – masing variabel yang didasarkan atau diperoleh dari sumber yang ada.

3.1.1 Variabel Dependen (Y)

Definisi operasional

Variabel dependen dalam penelitian ini adalah opini audit dengan

penjelasangoing concern(GC), yaitu opini audit modifikasi yang dalam

pertimbangan auditor terdapat ketidakmampuan atau ketidakpastian signifikan

Pengukuran variabel

Termasuk dalam opini audit dengan penjelasangoing concern (GC) ini

adalah opini GC unqualified with explanatory language, qualified opinion atau

dislcaimer opinion. Sedangkan opini audit selain GC dikategorikan kedalam opini

non - going concern(NGC). Variabel dependen dalam penelitian ini adalah

variabel dummy. Dimana jika mendapat opini GC diberi kode 1 dan jika

mendapat opini NGC diberi kode 0. Data tersebut diperoleh dari laporan auditor

independen.

3.1.2 Variabel Independen (X)

Debt Default (DEFAULT) / (X1)

Definisi operasional

Debt default atau kegagalan membayar hutang didefinisikan sebagai

kelalaian atau kegagalan perusahaan untuk membayar hutang pokok dan

bunganya pada saat jatuh tempo (Chen dan Church, 1992) dalam Praptitorini dan

Januarti (2007).

Sebuah perusahaan dapat dikategorikan dalam keadaaan default bila salah

satu kondisi dibawah ini terpenuhi (Chen dan Church, 1992) dalam Ramadhany

(2004), yaitu :

1. Perusahaan tidak dapat atau lalai dalam membayar hutang pokok

2. Persetujuan perjanjian hutang dilanggar, jika pelanggaran tersebut

tidak dituntut atau telah dituntut kreditor untuk masa kurang dari satu

tahun; atau

3. Perusahaan sedang dalam proses negoisasi restrukturisasi hutang yang

jatuh tempo.

Pengukuran variabel

Variabel dummy digunakan untuk mengukur variabel debt default. Kode 1

jika statusdefault, dan 0jika tidak default. Untuk menunjukkan apakah perusahaan

dalam keadaan default atau tidak sebelum pengeluaran opini audit dapat dilihat

dari catatan atas laporan keuangan. Jika perusahaan sedang atau telah

menstrukturisasi hutangnya maka perusahaan dikatakan default.

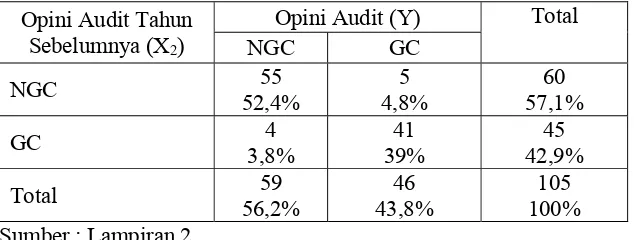

Opini Audit Sebelumnya (OPINI) / (X2)

Definisi operasional

Didefinisikan sebagai opini audit yang telah dikeluarkan oleh auditor

independen pada tahun sebelumnya. Periode penelitian ini dimulai dari tahun

2008 hingga 2010. Opini audit sebelumnya berarti dimulai dengan opini audit di

tahun 2007.

Variabel ini merupakan jenis opini audit dengan penjelasangoing

concern(GC). Variabel dummy digunakan (1 = jika opini audit GC tahun

sebelumnya, dan 0 = jika opini NGC). Untuk mengukur apakah perusahaan

menerima opini audit dengan penjelasangoing concern (GC) pada tahun berjalan

dapat dilihat dari laporan auditor indepeden.

Pertumbuhan Perusahaan (GROWTH) / (X3)

Definisi operasional

Pertumbuhan perusahaan dalam penelitian ini diproksikan dengan rasio

pertumbuhan laba. Laba yang kecil menunjukkan perusahaan mengalami negative

growth dengan kata lain pertumbuhan perusahaan dapat dilihat dari kemampuan

perusahaan untuk menghasilkan laba bersih.

Pengukuran variabel

Rumus rasio pertumbuhan laba :

Pertumbuhan Laba = Laba Bersih t – Laba Bersih t-1

Laba Bersih t-1

3.2 Teknik Penentuan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur terdaftar di

Bursa Efek Indonesia (BEI)pada periode 2008 - 2010.

Sampel

Dari jumlah populasi yang ada dapat ditentukan sampel penelitian dengan

teknik purpose sampling, yaitu teknik pengambilan sampel sesuai kriteria untuk

menentukan target penelitian yang telah dirumuskan dengan maksud dan tujuan

tertentu yang diharapkan oleh peneliti (Efferin, 2008). Kriteria perusahaan yang

menjadi sampel dalam penelitian ini adalah sebagai berikut :

1. Auditee terdaftar di BEI selama periode penelitian (2008 - 2010) dan

sudah terdaftar sebelum 1 Januari 2008.

2. Menerbitkan laporan keuangan dari tahun (2008 - 2010) dan laporan

audit independen tahun sebelumnya (2008 - 2010).

3. Laporan keuangan menggunakan satuan mata uang yang sama selama

periode penelitian.

4. Mengalami rugi sekurangnya1 periode laporan keuangan selama

periode penelitian (2008 - 2010) dan akumulasi laba defisit yang

menyebabkan kekurangan modal. Defisiensi modal menunjukkan

bahwa perusahaan mengalami masalah keuangan.

5. Data yang dibutuhkan tersedia dengan lengkap.

Proses seleksi sampel

No Kriteria Jumlah

1. Jumlah perusahaan manufaktur yang terdaftar di BEI

dari tahun 2008 -2010

144

2. Terdaftar setelah 1 Januari 2008 (11)

3. Delisting selama periode penelitian (12)

4. Tidak menerbitkan laporan keuangan, laporan audit atau

data tidak lengkap

(13)

5. Adanya perubahan penggunaan satuan mata uang dalam

laporan keuangan

( 1)

5. Jumlah perusahaan yang dapat dianalisi lebih lanjut 107

6. Perusahaan yang masuk kategori sehat (memiliki laba

bersih positif selama tahun penelitian)

(72)

Total sampel selama periode penelitian (3 tahun) 105

Tabel 3.2.2

Daftra emiten yang menjadi sampel penelitian

19 MYRX PT. Hanson International Tbk 20 MYTX PT. Apac Ciitra Centertex Tbk 21 PAFI PT. Panasia Filament Inti Tbk 22 PBRX PT. Pan Beothers Tex Tbk 23 POLY PT. Asia Pasific Fibers Tbk

24 PTSN PT. Sat Nusaperda Tbk

25 RICY PT. Ricy Putra Globalindo Tbk

26 RMBA PT. Bentoel International InvestamaTbk

27 SAIP PT. Surabaya Agung Industry Pulp & Kertas Tbk

28 SIMA PT. Siwani Makmur Tbk

29 SIMM PT. Surya Intrindo Makmur Tbk

30 SPMA PT. Suparma Tbk

31 SULI PT. Sumalindo lestari Jaya Tbk

32 TBMS PT. Tembaga Mulia semanan Tbk

33 TFCO PT. Tifico Fiber Indonesia Tbk 34 TIRT PT. Tirta Mahakam Resources Tbk

35 UNTX PT. Unitex Tbk

3.3 Teknik Pengumpulan Data

3.3.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data

yang dikumpulkan secara tidak langsung yang telah dipublikasikan oleh pihak lain

(Suharyadi, 2009 : 14). Data tersebut berupa laporan keuangan dan laporan audit

independen untuk periode 3 tahun (2008 - 2010).

Sumber data sekunder tersebut diperoleh dari publikasi BEI yang tersedia

online pada situs www.idx.co.id.

Pengumpulan data dilakukan dengan studi kepustakaan dan dokumentasi.

Studi kepustakaan dilakukan dengan mempelajari serta melakukan kajian pada

sumber – sumber bacaan dan referensi penelitian terdahulu yang memuat berbagai

teori yang terkait dengan penelitian ini.

Dokumentasi dilakukan dengan mengumpulkan data yang berupa laporan

keuangan dan auditan perusahaan yang terdaftar di BEI melalui www.idx.co.id

serta mengumpulkan berbagai transkip yang terkait dengan penelitian ini.

3.4 Teknik Analisi dan Uji Hipotesis

3.4.1 Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini menggunakan dua

metode statistik yaitu statistik diskriptif dan statistik induktif (uji

hipotesis).Statistik deskriptif adalah metode statitika yang digunakan untuk

mendeskripsikan data yang telah dikumpulkan menjadi sebuah informasi. Statistik

induktif adalah metode statistika yang digunakan untuk mengetahui tentang

sebuah populasi berdasarkan suatu sampel dengan menganalisis dan

menginterprestasikan data menjadi sebuah kesimpulan (Suharyadi, 2009 : 11).

Statistik Deskriptif

Statistik diskriptif digunakan untuk menganalisis dan menyajikan data

kuantitatif dengan tujuan untuk menggambarkan data tersebut. Data yang akan

dianalisis adalah gambaran data perusahaan yang dijadikan sampel dalam

(mean), distribusi frekuensi, nilai minimum dan maksimum serta deviasi standar.

Data yang diteliti akan dikelompokkan kedalam 2 kategori, yaitu perusahaan yang

menerima opini going concern (GC) dan perusahaan penerima opini non going

concern (NGC).

3.4.2 Uji Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan regresi logistik

(logistic regression), yang variabel bebasnya merupakan kombinasi antara metrik

dan non metrik (nominal).Teknik analisis ini tidak memerlukan lagi uji normalitas

dan uji asumsi klasik pada variabel bebasnya (Ghozali, 2001 dalam Ramadhany,

2004).Analisis dilakukan dengan metode enter dengan bantuan program SPSS.

Regresi logistik tidak memiliki asumsi normalitas atas variabel independen

yang digunakan dalam model, artinya variabel penjelas tidak harus memiliki

distribusi normal, linear maupun memiliki varian yang sama dalam setiap grup.

Gujarati (2003) dalam Ramadhany (2004) menyatakan bahwa regresi

logistik mengabaikan heteroscedacity, artinya variabel dependen tidak

memerlukan homoscedacity untuk masing – masing variabel independennya.

Karakteristik dari variabel dependen yang bersifat dichotomous dalam

penelitian ini mendukung digunakannya analisis regresi logistik, yaitu opini going

concern atau tidak. Model regressi logistik yang digunakan adalah untuk menguji

apakah variabel – variabel debt default yang diproksi dengan (DEFAULT), opini

audit tahun sebelumnya (OPINI) dan pertumbuhan perusahaan (GROWTH)

Adapun model regresi logistik yang diajukan :

b0 = konstanta

b1 - b3 = koefisien

GC = opini going concern(1 jika opini GC, dan 0 untuk opini NGC)

DEFAULT = debt default (1 jika perusahaan default, dan 0 jika tidak)

OPINI = opini audit sebelumnya (1 jika opini GC, dan 0 jika opini NGC)

GROWTH = pertumbuhan perusahaan dengan rasio pertumbuhan laba

ɛ

= kesalahanAnalisis pengujian model regresi logistik memperhatikan hal – hal berikut :

a. Menilai model regresi(overall model fit)

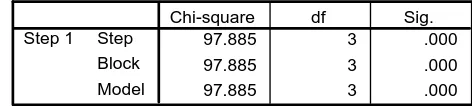

Pengujian Hosmer and Lemeshow’s goodness of fit. Pengujian ini

dilakukan untuk menilai model yang dihipotesiskan agar data empiris cocok atau

sesuai dengan model. Jika nilai statistik Hosmer and Lemeshow’s goodness of fit

sama dengan atau kurang dari 0,05 maka hipotesis nol (H0) ditolak. Sedangkan

jika nilainya lebih besar dari 0,05 maka hipotesis nol (H0) tidak dapat ditolak,

artinya model mampu memprediksi nilai observasinya atau cocok dengan data.

H0 : model yang dihipotesakan fit dengan data

HA : modal yang dihipotesakaan tidak fit dengan data

Ln GC = b0 + b1 DEFAULT + b2OPINI +b3 GROWTH +

ɛ

Statistik -2 Log Likelihood untuk menguji hipotesis nol dan alternatif,

dapat juga digunakan untuk menentukan jika variabel bebas ditambahkan kedalam

model apakah secara signifikan memperbaiki model fit. Variabilitas variabel

dependen yang dapat dijelaskan oleh variabilitas variabel independen dilihat dari

nilai Cox Snell’s R Square dan Nilai Nagelkerke R2.

b. Menguji koefisien regresi dengan entimasi parameter dan interprestasi

Pengujian koefisien regresi dilakukan untuk menguji seberapa jauh semua

variabel bebas dimasukkan dalam model mempunyai pengaruh terhadap variabel

terikat. Koefisien regresi dapat ditentukan dengan menggunakan wald statistic dan

nilai probabilitas (Sig.) dengan cara Wald statistic dibandingkan dengan

Chi-Square tabel, sedangkan nilai probabilitas (Sig.) dibandingkan dengan tingkat

signifikansi (α).

Untuk menentukan penerimaan atau penolakan H0didasarkan pada tingkat

signifikansi (α) 5%, dengan kriteria :

1. Ho tidak dapat ditolak apabila Wald hitung <Chi- Square tabel, dan

nilai asymptotic signifinance> tingkat signifikansi (α). Hal ini berarti

bahwa H alternatif ditolak atau hipotesis yang menyatakan variabel

bebas berpengaruh terhadap variabel terikat ditolak,

2. Ho ditolak apabila Wald hitung >Chi- square tabel, dan nilai

asymptotic significance< tingkat signifikansi (α). Hal ini berarti H

alternatif diterima atau hipotesis yang menyatakan variabel bebas

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian

4.1.1 Sejarah Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka.

Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan

tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh

pemerintah Hindia Belanda untuk kepentingan pemerintah colonialatau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada

beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut

kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan

berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan

sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada

tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan

seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat

sebagai berikut:

1. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia

oleh Pemerintah Hindia Belanda.

2. 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I

3. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa

Efek di Semarang dan Surabaya

4. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di

Semarang dan Surabaya ditutup.

5. 1942 - 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

6. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar

Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman

Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo).

7. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin

tidak aktif.

8. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

9. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto.

BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal).

Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan

kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong

sebagai emiten pertama.

10. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten

hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen

perbankan dibandingkan instrumen Pasar Modal.

11. 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang

memberikan kemudahan bagi perusahaan untuk melakukan Penawaran

Umum dan investor asing menanamkan modal di Indonesia.

12. 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat

meningkat.

13. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola

oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan

14. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES

88) yang memberikan kemudahan perusahaan untuk go public dan beberapa

kebijakan lain yang positif bagi pertumbuhan pasar modal.

15. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola

oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

16. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

17. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan

sistem computer JATS (Jakarta Automated Trading Systems).

18. 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8

Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan

mulai Januari 1996.

19. 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

20. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

21. 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote

trading).

22. 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta

(BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

4.1.2 Deskripsi Sampel Penelitian

Obyek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar

di BEI periode 2008 – 2010. Perusahaan manufaktur yang terdaftar selama 3

periode tersebut sebanyak 144 perusahaan. Berdasarkan kriteria yang telah

ditentukan, akhirnya didapatkan 107 perusahaan yang dapat dianalisis lebih lanjut.

Dari 107 perusahaan, sebanyak 72 perusahaan dikategorikan sehat karena

memiliki laba bersih positif selama periode penelitian sehingga dikeluarkan dari

sampel. Sisanya sebanyak 35 perusahaan ditetapkan sebagai sampel dalam

penelitian. Dengan periode penelitian 3 tahun maka jumlah sampel keseluruhan

adalah sebanyak 105.

Selanjutnya 105 sampel penelitian tersebut dikelompokkan ke dalam dua

kategori yaitu kelompok perusahaan penerima opini audit dengan penjelasan

going concern (GC) dan perusahaan penerima opini audit non going concern

(NGC).

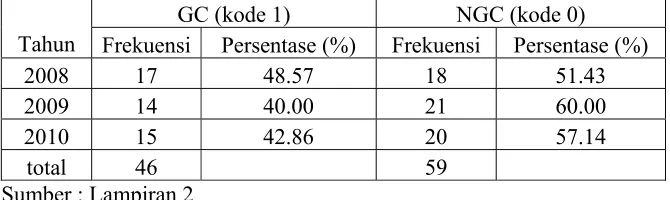

Pada tabel 4.1 disajikan pengelompokan perusahaan GC dan NGC.

Sebanyak 46 perusahaan merupakan kelompok GC dan 59 adalah kelompok

NGC.

4.2 Deskripsi Hasil Penelitian

4.2.1 Opini Audit Dengan Penjelasan Going Concern

Opini audit dengan penjelasan going concern(GC), yaitu opini audit

ketidakpastian signifikan atas kelangsungan hidup perusahaan dalam menjalankan

operasinya. Termasuk dalam opini audit dengan penjelasan going concern (GC)

ini adalah opini GC unqualified with explanatory language, qualified opinion atau

dislcaimer opinion. Sedangkan opini audit selain GC dikategorikan kedalam opini

non - going concern (NGC).

Variabel dependen dalam penelitian ini adalah variabel dummy. Dimana

jika mendapat opini GC diberi kode 1 dan jika mendapat opini NGC diberi kode

0. Adapun rekapitulasi opini audit dengan penjelasan going concerntahun 2008 -

2010 pada penelitian ini adalah sebagai berikut :

Tabel 4.1 : Rekapitulasi Opini Audit Dengan Penjelasan Going Concern

GC (kode 1) NGC (kode 0)

Tahun Frekuensi Persentase (%) Frekuensi Persentase (%)

2008 17 48.57 18 51.43

2009 14 40.00 21 60.00

2010 15 42.86 20 57.14

total 46 59

Sumber : Lampiran 2

Berdasarkan tabel 4.1 di atas menyebutkan bahwa sebagian besar

perusahaan manufaktur tahun 2008 mendapat opiniaudit non - going

concern(NGC) yaitu 18 perusahaan (51,43%) sedangkan sisanya yaitu 17

perusahaan (48,57%) mendapat opini audit dengan penjelasangoing concern(GC).

Tahun 2009 menyebutkan bahwa sebagian besar perusahaan manufaktur

sedangkan sisanya yaitu 14 perusahaan (40%) mendapat opiniaudit dengan

penjelasan going concern(GC).

Tahun 2010 menyebutkan bahwa sebagian besar perusahaan manufaktur

mendapat opini auditnon - going concern(NGC) yaitu 20 perusahaan (57,14%)

sedangkan sisanya yaitu 15 perusahaan (42,86%) mendapat opiniaudit dengan

penjelasan going concern(GC).

4.2.2 Debt Default

Debt default atau kegagalan membayar hutang didefinisikan sebagai

kelalaian atau kegagalan perusahaan untuk membayar hutang pokok dan

bunganya pada saat jatuh tempo (Chen dan Church, 1992) dalam Praptitorini dan

Januarti (2007).Sebuah perusahaan dapat dikategorikan dalam keadaaan

defaultbila salah satu kondisi dibawah ini terpenuhi (Chen dan Church, 1992)

dalam Ramadhany (2004), yaitu :

1. Perusahaan tidak dapat atau lalai dalam membayar hutang pokok atau bunga.

2. Persetujuan perjanjian hutang dilanggar, jika pelanggaran tersebut tidak

dituntut atau telah dituntut kreditor untuk masa kurang dari satu tahun; atau

3. Perusahaan sedang dalam proses negoisasi restrukturisasi hutang yang jatuh

tempo.

Variabel dummy digunakan untuk mengukur variabel debt default. Kode 1

jika status default, dan 0 jika tidak default. Untuk menunjukkan apakah

dapat dilihat dari catatan atas laporan keuangan. Jika perusahaan sedang atau

telah menstrukturisasi hutangnya maka perusahaan dikatakan default.Adapun

rekapitulasi debt default tahun 2008 - 2010 pada penelitian ini adalah sebagai

berikut :

Tabel 4.2 : Rekapitulasi status Debt Default

default (kode 1) Tidak default (kode 0)

Tahun Frekuensi Persentase (%) Frekuensi Persentase (%)

2008 19 54.29 16 45.71

2009 16 45.71 19 54.29

2010 16 45.71 19 54.29

total 51 54

Sumber : Lampiran 2

Berdasarkan tabel 4.2 di atas menyebutkan bahwa sebagian besar

perusahaan manufaktur tahun 2008 dikategorikan sebagai perusahaan yang

defaultyaitu 19 perusahaan (54,29%) sedangkan sisanya yaitu 16 perusahaan

(45,71%) dikategorikan sebagai perusahaan yang tidak default.

Tahun 2009 menyebutkan bahwa sebagian besar perusahaan manufaktur

dikategorikan sebagai perusahaan yang tidak default yaitu 19 perusahaan

(54,29%) sedangkan sisanya yaitu 16 perusahaan (45,71%) dikategorikan sebagai

perusahaan yang default.

Tahun 2010 menyebutkan bahwa sebagian besar perusahaan manufaktur

dikategorikan sebagai perusahaan yang tidak default yaitu 19 perusahaan

(54,29%) sedangkan sisanya yaitu 16 perusahaan (45,71%) dikategorikan sebagai

perusahaan yang default.