FINANCE DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2011

SKRIPSI

Diajukan oleh; H A R I A N T O 0912015006/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

FINANCE DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2011

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memper oleh Gelar Sar jana Ekonomi

J ur usan Manajemen

Diajukan oleh; H A R I A N T O 0912015006/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

FINANCE DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2011

Disusun Oleh: H A R I A N T O 0912015006/FE/EM

Telah dipertahankan dan diterima oleh Tim Penguji Skripsi Program Studi Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada Tanggal : 3 Mei 2013

Pembimbing Tim Penguji

Pembimbing Utama Ketua

Drs. Ec. H. R.A Suwaidi, MS. Drs. Ec. H. R.A Suwaidi, MS. Sekretaris

Rizky Dermawan, SE,MM. Anggota

Dra. Ec. Malicha Mengetahui,

Deka n Fakultas Ekonomi

Univer sita s Pembangunan Nasiona l “Vetera n” J awa Timur

Puji syukur penulis panjatkan kehadirat allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan usulan penelitian yang berjudul “ANALISIS FAKT OR-FAKTOR YANG MEMPENGARUHI

UNDERPRICING PADA SAAT INITIAL PUBLIC OFFERINGS (IPO)

PERUSAHAAN NON FINANCE DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2011” sebagai persyaratan untuk menyelesaikan studi pada program manajemen di Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

Penulis menyadari bahwa dalam penulisan skripsi ini tidak terlepas dari bantuan berbagai pihak, maka dengan segala kerendahan hati, penulis ingin menyampaikan ucapan terima kasih atas segala bantuan, bimbingan dan dukungan yang telah diberikan sehingga usulan penelitian ini dapat terselesaikan. Pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Dr. Dhani Ichsanudin Nur, MM. selaku DEKAN Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

2. Drs.Ec. H. R.A. Suwaidi, MS selaku dosen pembimbing skripsi yang telah

memberikan bimbingan, pengarahan, dan motivasi dalam penyusunan skripsi ini. 3. Dr. Muhadjir Anwar, MM selaku Kaprogdi. Fakultas Ekonomi Manajemen

5. Seluruh dosen pengajar dan seluruh karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Nofi Indriani sebagai kekasih penulis yang senantiasa penuh kesabaran memberikan doa, dorongan, semangat, motivasi, dan cinta kasih hingga terselesaikannya skripsi ini.

7. Seluruh keluarga besar yang sangat berarti dalam hidup penulis yang selalu memberikan doa, dorongan, semangat, motivasi, cinta kasih, dan penuh kesabaran hingga terselesaikannya skripsi ini.

8. Seluruh teman-teman baik didalam kampus maupun di luar kampus yang telah memberikan bantuan berupa pendapat atau pun pemikirannya sehingga memperlancar terselesaikannya skripsi ini.

9. Semua pihak yang telah membantu yang tidak dapat penulis sebutkan namanya satu persatu yang telah memberikan masukan-masukan dan bantuan guna penyelesaiaan skripsi ini.

Akhir kata penulis berharap semoga ususlan penelitian ini bermanfaat bagi semua pihak yang membutuhkan, khususnya mahasiswa Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 12

1.3 Tujuan Penelitian ... 13

1.4 Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA ... 15

2.1 Penelitian Terdahulu ... 15

2.1.1 Suyatmin dan Sujadi (2006) ... 15

2.1.2 Gerianta Wirawan Yasa (2008) ... 16

2.1.3 Agustin dan Wendy (2009) ... 17

2.1.4 Rezta Azzahra (2011) ... 17

2.2 Landasan Teori ... 18

2.2.1 Pengertian Pasar Modal ... 18

2.2.1.1 Pasar Perdana (Primary Market) ... 20

2.2.1.2 Pasar Sekunder (Secondary Market) ... 20

2.2.1.3 Pasar Ketiga (Thrid Market) ... 21

2.2.1.4 Pasar Keempat (Fourth Market) ... 21

2.2.2 Saham... 22

2.2.4.3 Penawaran Umum ... 29

2.2.4.4 Pencatatan Saham di Bursa Efek ... 30

2.2.5 Underpricing ... 30

2.2.6 Faktor-faktor yang Mempengaruhi Underpricing ... 31

2.2.6.1 Debt to Equity Ratio (DER) ... 31

2.2.6.2 Return On Equity (ROE) ... 32

2.2.6.3 Underwriter ... 33

2.2.6.4 Ukuran Perusahaan (SIZE) ... 38

2.2.6.5 Umur Perusahaan ... 39

2.2.7 Pengarul Variabel Independen Terhadap Variabel Dependen ... 40

2.2.7.1 Pengaruh Debt to Equity Ratio (DER) Terhadap Underpricing 40 2.2.7.2 Pengaruh Return On Equity (ROE)Terhadap Underpricing ... 41

2.2.7.3 Pengaruh Reputasi Underwriter Terhadap Underpricing ... 41

2.2.7.4 Pengaruh Ukuran Perusahaan (SIZE) Terhadap Underpricing 43 2.2.7.5 Pengaruh Umur Perusahaan Terhadap Underpricing ... 44

2.3 Kerangka Pemikiran ... 45

2.4 Hipotesis ... 45

BAB III METODOLOGI PENELITIAN ... 47

3.1 Definisi Operasional dan Pengukuran Variabel ... 47

3.1.1 Variabel Dependen ... 47

3.1.1.1 Underpricing ... 47

3.1.2 Variabel Independen ... 48

3.1.2.1 Debt to Equity Ratio (DER) ... 48

3.1.2.2 Return On Equity (ROE) ... 49

3.1.2.3 Reputasi Underwriter ... 50

3.2.2 Sampel ... 52

3.3 Teknik Pengumpulan Data ... 55

3.3.1 Jenis Data ... 55

3.3.2 Sumber Data ... 55

3.3.3 Pengumpulan Data ... 55

3.4 Teknik Analisis dan Uji Hipotesis ... 56

3.4.1 Teknik Analisis ... 56

3.4.1.1 Uji Autokorelasi ... 58

3.4.1.2 Uji Multikolinieritas ... 59

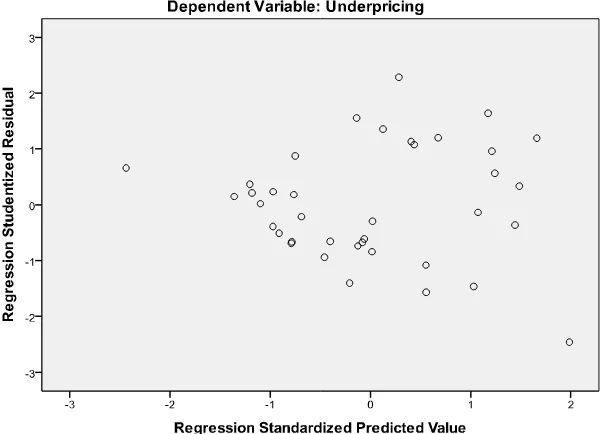

3.4.1.3 Uji Heteroskedastisitas ... 60

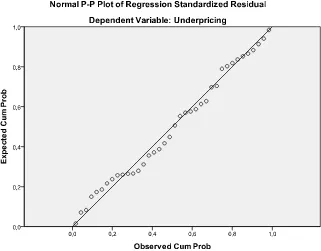

3.4.1.4 Uji Normalitas ... 61

3.4.2 Uji Hipotesis Secara Parsial (Uji t) ... 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 64

4.1 Deskripsi Obyek Penelitian ... 64

4.2 Deskripsi Hasil Penelitian ... 65

4.2.1 Underpricing Saham Perdana Pada Perusahaan Yang Melakukan IPO ... 65

4.2.2 Debt to Equity Ratio (DER) Pada Perusahaan Yang Melakukan IPO ... 67

4.2.3 Return On Equity (ROE) Pada Perusahaan Yang Melakukan IPO 68 4.2.4 Reputasi Underwriter Pada Perusahaan Yang Melakukan IPO . 69 4.2.5 Ukuran Perusahaan (SIZE) Pada Perusahaan Yang Melakukan IPO ... 70

4.2.6 Umur Perusahaan Pada Perusahaan Yang Melakukan IPO ... 71

4.3 Analisis dan Uji Hipotesis ... 71

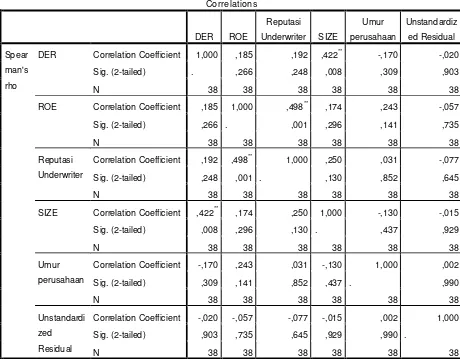

4.3.2.3 Uji Heteroskedastisitas ... 76

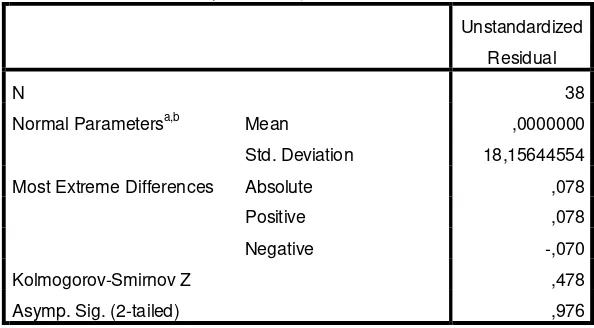

4.3.2.4 Uji Normalitas ... 79

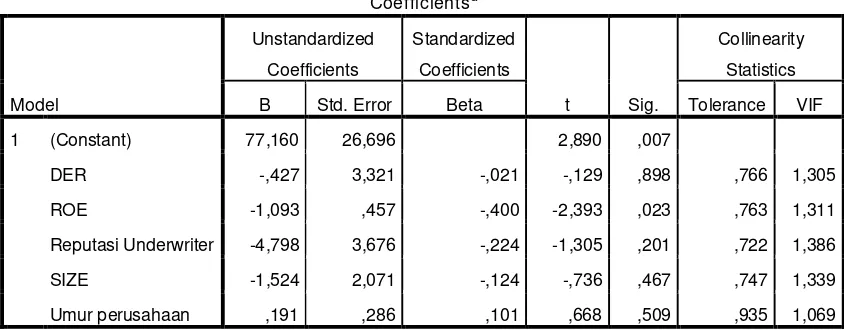

4.3.3 Analisis Regresi Berganda ... 81

4.3.4 Pengujian Hipotesi Secara Parsial (Uji t) ... 84

4.4 Pembahasan ... 85

4.4.1 Pengujian Terhadap Debt to Equity Ratio (DER) ... 85

4.4.2 Pengujian Terhadap Return On Equity (ROE) ... 86

4.4.3 Pengujian Terhadap Reputasi Underwriter ... 87

4.4.4 Pengujian Terhadap Ukuran Perusahaan ... 87

4.4.5 Pengujian Terhadap Umur Perusahaan ... 88

BAB V KESIMPULAN DAN SARAN ... 90

5.1 Kesimpulan ... 90

5.2 Saran... 91 DAFTAR PUSTAKA

Tabel 1.1 : Jumlah perusahaan non finance yang melakukan IPO pada

Tahun 2009–2011 ... 9

Tabel 3.1 : Tabel Pengelompokan Underwriter ... 50

Tabel 4.1 : Hasil Analisis Statistik Deskritif ... 72

Tabel 4.2 : Hasil Uji Autokorelasi ... 74

Tabel 4.3 : Hasil Uji Multikolinearitas ... 76

Tabel 4.4 : Hasil Uji Spearman’s Rho ... 77

Tabel 4.5 : Hasil Uji Normalitas Metode One Sample kolmogorov- Smirnov... 81

Tabel 4.6 : Hasil Uji Regresi Berganda ... 82

Halm.

Gambar 2.1 : Kerangka Pemikiran... 45

Gambar 4.1 :Grafik Durbin Watson ... 75

Gambar 4.2 :Hasil Uji Heteroskedastisitas Metode Grafik ... 79

Gambar 4.3 :Hasil Uji Normalitas Metode Grafik P-P plot ... 80

2009-2011.

Lampiran 2. Daftar IRunderpricing berdasar pada Harga IPO dan Penutupan Hari Pertama Perusahaan Non Finence yang Mengalami Underpricing Periode 2009-2011.

Lampiran 3. Tabel DER,dan ROE Perusahaan Non Finence yang Mengalami

Underpricing Periode 2009-2011.

Lampiran 4. Tabel Nilai Underwriter Perusahaan Non Finence yang Mengalami

Underpricing Periode 2009-2011.

Lampiran 5. Tabel Ukuran Perusahaan Berdasarkan Total Aset yang Dimiliki Perusahaan Non Finence yang Mengalami Underpricing Periode 2009-2011.

Lampiran 6. Tabel Umur Perusahaan Non Finence yang Mengalami Underpricing Periode 2009-2011 Berdasarkan Tahun Berdiri dan Tahun Perusahaan Melakukan IPO

Oleh: H A R I A N T O 0912015006/FE/EM

ABSTRAK

Initial Public Offering merupakan kegiatan yang dilakukan perusahaan untuk

mendapatkan dana dari masyarakat pemodal dengan cara menjual saham. Di pasar modal aktifitas Initial Public Offering syarat dengan fenomena underpricing.

Underpricing adalah kondisi harga saham saat di pasar perdana lebih rendah dari harga

saham saat di pasar sekunder. Kondisi ini memang menguntunggan bagi investor namun sangat tidak menguntungkan bagi perusahaan karena dana yang diperoleh menjadi tidak maksimal. Atas dasar pemikiran tersebut penelitian ini bertujuan untuk memperoleh informasi tentang faktor-faktor yang mempengaruhi tingkat underpricing pada perusahaan yang melakukan Initial Public Offering di Bursa Efek Indonesia (BEI) pada tahun 2009 sampai dengan 2011. Faktor-faktor tersebut adalah Debt to Equity Ratio (DER), Return On Equity (ROE), reputasi underwriter, ukuran perusahaan (SIZE), dan umur perusahaan.

Penelitian ini menggunakan data sekunder yang diperoleh dari situs BEI dan ICMD. Dengan metode purposive sampling, diperoleh sampel sebanyak 38 perusahaan non finance dari populasi sebanyak 41 perusahaan. Untuk memenuhi tujuan penelitian data diuji metode regresi berganda dengan signifikansi 5%.

Hasil penelitian secara parsial menunjukkan bahwa hanya variabel Return On Equity (ROE) yang memiliki pengaruh negatif signifikan terhadap underpricing. Untuk

variabel Debt to Equity Ratio (DER) dengan arah negatif, reputasi Underwriter dengan arah negatif, ukuran perusahaan (SIZE) dengan arah negatif, dan umur perusahaan dengan arah positif, keempat variabel tersebut tidak memiliki pengaruh yang signifikan terhadap underpricing.

BAB I PENDAHULUAN

1.1. Lata r Belaka ng

Dalam era globalisasi tingkat perekonomian berkembang dengan pesat, hal tersebut ikut mendorong adanya perkembangan dalam lingkungan bisnis yang menciptakan suatu kondisi persaingan ketat. Suatu kondisi persaingan yang ketat secara tidak langsung akan mendorong keinginan perusahaan untuk melakukan perluasan usahanya salah satunya yaitu dengan melakukan ekspansi usaha. Dalam usaha untuk mewujudkan keinginan tersebut, perusahaan akan memerlukan dana yang besar. Dana itu dapat dipenuhi dari berbagai alternatif baik dari dalam perusahaan maupun dari luar perusahaan.

Alternatif pendanaan dari dalam umumnya dapat diperoleh dengan menggunakan laba ditahan dan akumulasi penyusutan aktiva tetap. Sedangkan alternatif pendanaan dari luar perusahaan dapat berasal dari kreditur berupa hutang, menjual perusahaan kepada pihak lain, melakukan penggabungan usaha dengan mencari partner kerja (merger), dan dari pasar saham dengan mekanisme penyertaan. Mekanisme penyertaan umumnya dilakukan dengan menjual saham perusahaan kepada publik atau sering dikenal dengan go public. Pasar modal merupakan salah satu bagian dari pasar keuangan (financial

penting bagi pembangunan nasional pada umumnya dan bagi pembangunan dunia usaha pada khususnya sebagai salah satu alternatif sumber pembiayaan eksternal oleh pengusaha. Di lain pihak dari sisi pemodal (investor), pasar modal sebagai salah satu sarana investasi dapat bermanfaat untuk meningkatkan nilai tambah terhadap dana yang dimilikinya (M. Irsan Nasarudin, 2004). Menurut UU No. 8 Tahun 1995, pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Atau dengan kata lain adalah tempat bertemunya penawaran dan permintaan dana jangka menengah atau jangka panjang. Dengan demikian fungsi dari pasar modal adalah mengalokasikan secara efisien arus dana dari unit ekonomi yang mempunyai surplus tabungan (saving surplus unit) kepada unit ekonomi yang mempunyai defisit tabungan (saving deficit unit). Selain itu pasar modal secara makro ekonomi merupakan sarana pemerataan pendapatan, dan berfungsi sebagai motivator bagi emiten untuk meningkatkan kualitas output perusahaan sedangkan bagi investor merupakan salah satu alternatif investasi.

ini tentunya memerlukan strategi tertentu untuk membeli saham yang kiranya akan menguntungkan dan saham-saham yang dijual pada pasar perdana dapat menjadi pilihan untuk berinvestasi (Trisnaningsih. 2005). Kegiatan perusahaan untuk menjual sahamnya kepada publik dimulai melalui penjualan saham di pasar modal melalui pasar perdana untuk pertama kalinya. Kegiatan tersebut biasa disebut sebagai penawaran umum perdana atau yang dikenal sebagai

initial public offering (IPO).

Initial public offering (IPO) merupakan langkah pertama yang

dilakukan oleh perusahaan untuk mewujudkan keinginannya memperoleh dana dari masyarakat yang menentukan kelangsungan hidup perusahaan publik. Pihak yang melakukan penawaran umum perdana disebut dengan emiten. Penawaran umum perdana adalah kegiatan penawaran instrumen pasar modal atau (sering disebut dengan efek) oleh perusahaan atau emiten yang menjualnya kepada masyarakat berdasarkan tata cara yang di atur oleh Undang-Undang Pasar Modal dan peraturan pelaksanaannya. Efek yang dijual oleh emiten dapat berupa surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, unit penyertaan kontrak investasi kolektif, kontrak berjangka atas efek dan setiap derivatif dari efek.

menyelenggarakan perdagangan saham yang sudah ada di tangan investor, terlebih dahulu untuk pertama kalinya dijual di pasar perdana (primary market) dengan tujuan agar perusahaan mendapatkan dana sebesar saham yang ditawarkan. Menurut Trisnaningsih (2005), Melalui kegiatan IPO diharapkan akan berakibat pada membaiknya prospek perusahaan yang terjadi karena ekspansi yang akan dilakukan. Membaiknya prospek perusahaan ini akan menyebabkan harga saham yang ditawarkan menjadi lebih tinggi. Selain itu, melalui kegiatan go public dapat menaikkan modal perusahaan serta menciptakan suatu pasar publik. Dalam melakukan penjualan saham pertamakalinya, perusahaan biasanya menggunakan banker investasi

(Investment banker) sebagai perantara dan pemberi sarana, banker investasi

juga berfungsi sebagai pembeli saham (underwriting function) dan juga sebagai

pemasar saham ke investor di pasar sekunder. Banker yang melakukan proses

underwriting ini disebut sebagai underwriter.

diperdagangkan sehingga kesulitan untuk menilai dan menentukan harga yang wajar. Di samping itu, keterbatasan informasi mengenai apa dan siapa perusahaan yang akan go public membuat underwriter maupun calon investor harus melakukan analisa yang baik sebelum memutuskan untuk membeli atau memesan saham.

Penentuan harga saham yang akan ditawarkan pada saat IPO merupakan faktor penting baik bagi emiten maupun underwriter. Kegiatan tersebut berkaitan dengan jumlah dana yang akan diperoleh emiten dan risiko yang akan ditanggung oleh underwriter. Emiten seringkali menentukan harga saham yang dijual pada pasar perdana dengan membuka penawaran harga yang tinggi, hal itu sebabkan karena perusahaan menginginkan pemasukan dana semaksimal mungkin. Semakin tinggi harga per saham maka dana yang diterima akan semakin besar. Dipihak lain yaitu underwriter sebagai penjamin emisi berusaha untuk meminimalkan resiko agar tidak mengalami kerugian akibat tidak terjualnya saham-saham yang ditawarkan. Upaya yang dilakukan

underwriter untuk mencegah tidak terjualnya saham-saham emiten adalah

dengan melakukan negosiasi dengan emiten agar harga saham tersebut tidak terlalu tinggi.

menjaga dan menghindarkan akibat hukum dan resiko penurunan reputasinya (Sitompul, 2000). Sedangkan penetapan harga yang tinggi menyebabkan kemungkinan besar saham yang ditawarkan menjadi kurang menarik. Minat investor untuk membeli saham tersebut menjadi rendah karena investor ingin mendapatkan capital gain dari selisih antara harga saham di pasar sekunder dengan pembelian saham di pasar perdana tersebut. Disisi lain dengan penetapan harga yang rendah sangat tidak menguntungkan bagi emiten, karena emiten telah mengorbankan return yang seharusnya didapat. Adanya initial

return mengindikasikan terjadi fenomena underpricing di pasar perdana.

Fenomena underpricing yaitu kondisi harga saham saat di pasar perdana lebih rendah dari harga saham saat di pasar sekunder sedangkan, overpricing yaitu kondisi harga saham saat di pasar perdana lebih besar dari harga saham saat di pasar sekunder. Kondisi underpricing tidak menguntungkan bagi perusahaan yang melakukan go public, karena dana yang diperoleh dari go public tidak maksimum. Sedangkan bila terjadi overpricing, maka investor yang akan merugi, karena mereka tidak menerima initial return. Para pemilik perusahaan menginginkan agar dapat meminimalisir underpricing, karena terjadinya

underpricing akan menyebabkan transfer kemakmuran (wealth) dari pemilik

kepada para investor.

Informasi akuntansi yang dapat diperoleh dalam prospektus antara lain salah satunya adalah laporan keuangan. Laporan keuangan dapat dijadikan alat untuk merefleksikan kinerja serta kondisi keuangan perusahaan, dalam suatu laporan keuangan memberikan informasi yang berguna bagi investor, peminjam dana, dan pihak-pihak yang berkepentingan dalam mengambil suatu keputusan investasi yang rasional, pemberian kredit serta keputusan-keputusan lainnya. Sebelum membuat keputusan dari laporan keuangan, dilakukan analisis terhadap laporan keuangan dengan menggunakan rasio keuangan. Perbedaan jenis perusahaan dapat menimbulkan perbedaan rasio-rasio yang penting, misalnya mengenai rasio likuiditas untuk bank berbeda dengan rasio likuiditas pada perusahaan manufaktur (Sofyan, 2011:297). Sedangkan informasi non akuntansi dalam prospektus berupa informasi tentang Underwriter, Auditor, Konsultan hukum, nilai penawaran saham, prosentase penawaran saham yang ditawarkan, umur perusahaan dan informasi lainnya. Dengan informasi non akuntansi tersebut memungkinkan investor mendapatkan suatu keputusan investasi yang tepat.

Fenomena overpricing dan underpricing hampir pasti terjadi dalam proses initial public offering (IPO). Fenomena ini terjadi di pasar modal berbagai negara diantaranya Amerika Serikat, Inggris, Australia, Afrika Selatan, China, Malaysia dan Indonesia. Dalam hal ini di BEI peristiwa

underpricing yang paling sering terjadi saat penawaran saham di pasar perdana.

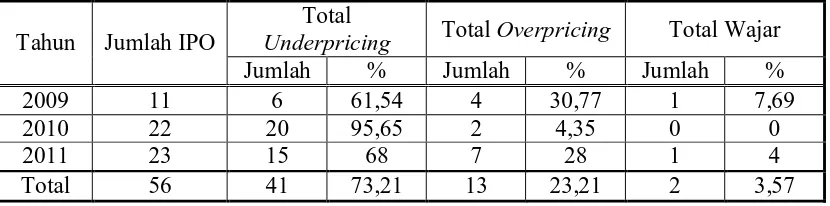

menyatakan bahwa rata-rata harga saham pada saat masuk pasar sekunder dihari pertama selalu cenderung mengalami underpricing. Berdasarkan data yang diperoleh dari www.idx.co.id, fenomena underpricing yang terjadi pada perusahaan non Finance yang melakukan IPO periode 2009-2011 di BEI, dapat diketahui berdasarkan tabel berikut ;

Tabel 1.1

Jumlah perusahaan non finance yang melakukan IPO pada tahun 2009 – 2011

Tahun Jumlah IPO

Total

Underpricing Total Overpricing Total Wajar

Jumlah % Jumlah % Jumlah %

2009 11 6 61,54 4 30,77 1 7,69

2010 22 20 95,65 2 4,35 0 0

2011 23 15 68 7 28 1 4

Total 56 41 73,21 13 23,21 2 3,57

Sumber : www.idx.co.id (diolah)

Untuk rincian nama perusahaan, jenis industri dan besarnya tingkat

underpricing dapat dilihat pada lampiran 1 dan 2.

Berbagai penelitian tentang underpricing sudah banyak dilakukan baik di dalam maupun diluar negeri. Namun penelitian dibidang ini dianggap masih sangat menarik untuk diteliti karena adanya inkonsistensi dari hasil penelitian. Hal inilah yang membuat peneliti termotivasi meneliti kembali untuk memperoleh bukti empiris yang dapat bermanfaat bagi yang berkepentingan. Berdasarkan beberapa penelitian yang telah dilakukan menemukan beberapa faktor yang berpengaruh pada underpricing. Seperti yang dikemukakan oleh Suyatmin dan Sujadi (2006) dengan sampel penelitian sebanyak 49 perusahaan yang melakukan IPO periode 1999-2003. Dengan menggunakan variabel keuangan dan non keuangan diperoleh hasil pengujian secara parsial bahwa variabel keuangan yang signifikan adalah current ratio dengan sifat positif. Sedangkan ROI bersifat positif dan financial leverage bersifat negatif tidak signifikan. Pengujian non-keuangan yang berpengaruh secara signifikan adalah auditor dan reputasi underwriter keduanya mempunyai sifat positif. Untuk variabel umur perusahaan mempunyai pengaruh positif tidak signifikan.

Reputasi auditor, umur perusahaan, persentase kepemilikan saham yang ditawarkan ke publik, financial leverage, solvability ratio, dan kepemilikan pemerintah gagal menunjukkan pengaruh signifikan terhadap initial return.

Agustin dan Wendy (2009) menguji pengaruh reputasi auditor, reputasi underwriter, umur perusahaan, ukuran perusahaan, dan financial

leverage terhadap 40 perusahaan yang mengalami underpricing dari tahun 2000

sampai dengan 2007. Hasil uji t reputasi auditor dengan t hitung positif, umur perusahaan dengan t hitung positif, reputasi underwriter dengan t hitung negatif, dan financial leverage dengan t hitung negatif menunjukkan pengaruh yang tidak signifikan terhadap underpricing. Sedangkan variabel ukuran perusahaan menunjukkan pengaruh signifikan yang bersifat negatif terhadap underpricing.

Penelitian Azzahra (2011) ada lima variabel yang diduga mempengaruhi underpricing yaitu jumlah saham yang ditawarkan, besaran perusahaan, DER, ROE, dan solvabilitas. Hasil pengujian yang dilakukan terhadap 39 perusahaan yang melakukan IPO di BEI tahun 2008-2010 menunjukkan tidak semua variabel berpengaruh terhadap underpricing. Variabel yang memiliki pengaruh signifikan terhadap underpricing adalah Debt

to Equity Rasio yang bersifat positif dan solvabilitas yang bersifat negatif .

underpricing, variabel solvabilitas adalah faktor yang berpengaruh paling

dominan.

Bertolak dari penelitian terdahulu dapat dilihat beberapa faktor yang mempengaruhi underpricing, dan hasil temuan yang berbeda-beda. Selain itu dari data-data yang diperoleh ditemukan juga adanya fenomena gap yaitu masih tingginya tingkat underpricing di perusahaan yang melakukan IPO dari tahun 2009 sampai dengan 2011 dibandingkan dengan kondisi lainya. Berdasarkan pada uraian latar belakang mendorong peneliti melakukan penelitian dibidang ini dengan judul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI UNDERPRICING PADA PERUSAHAAN YANG MELAKUKAN INITIAL PUBLIC OFFERING (IPO) PERUSAHAAN NON

FINANCE DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2011”

1.2. Per umusan Masalah

1. Apakah Debt To Equity Ratio (DER) berpengaruh terhadap tingkat

underpricing pada perusahaan non finance yang melakukan IPO di BEI

pada periode tahun 2009-2011?

2. Apakah Return On Equity (ROE) berpengaruh terhadap tingkat

underpricing pada perusahaan non finance yang melakukan IPO di BEI

3. Apakah reputasi Underwriter berpengaruh terhadap tingkat underpricing

pada perusahaan non finance yang melakukan IPO di BEI pada periode tahun 2009-2011?

4. Apakah ukuran perusahaan berpengaruh terhadap tingkat underpricing

pada perusahaan non finance yang melakukan IPO di BEI pada periode tahun 2009-2011?

5. Apakah umur perusahaan berpengaruh terhadap tingkat underpricing pada

perusahaan non finance yang melakukan IPO di BEI pada periode tahun 2009-2011?

1.3. Tujua n Penelitia n

Tujuan yang ingin dicapai dalam penelitian ini antara lain :

1. Untuk mengetahui pengaruh Debt To Equity Ratio (DER) terhadap tingkat

underpricing pada perusahaan non finance yang melakukan IPO di BEI

pada periode tahun 2009-2011.

2. Untuk mengetahui pengaruh Return On Equity (ROE) terhadap tingkat

underpricing pada perusahaan non finance yang melakukan IPO di BEI

pada periode tahun 2009-2011.

3. Untuk mengetahui pengaruh reputasi Underwriter terhadap tingkat

underpricing pada perusahaan non finance yang melakukan IPO di BEI

4. Untuk mengetahui pengaruh ukuran perusahaan terhadap tingkat

underpricing pada perusahaan non finance yang melakukan IPO di BEI

pada periode tahun 2009-2011.

5. Untuk mengetahui pengaruh umur perusahaan terhadap tingkat

underpricing pada perusahaan non finance yang melakukan IPO di BEI

pada periode tahun 2009-2011.

1.4. Manfaa t Penelitian

1. Bagi investor/calon investor di pasar modal, hasil penelitian ini dapat memberikan sumbangan pemikiran dalam pengambilan keputusan investasi pada saat penawaran saham perdana.

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Ter dahulu

Beberapa penelitian mengenai penyebab terjadinya underpricing telah banyak dilakukan dengan pendekatan yang berbeda-beda, dengan hasil yang berbeda pula. Perbedaan ini mungkin saja terjadi karena adanya perbedaan kondisi setiap pasar modal serta lingkungannya, perbedaan persepsi peneliti, serta data yang digunakan.

2.1.1. Suya tmin dan Suja di (2006)

Penelitian yang berjudul “Faktor-faktor yang Mempengaruhi

Underpricing pada Penawaran Umum Perdana di Bursa Efek Jakarta”

mengacu pada metode purposive sampling dengan jumlah sampel yang digunakan sebanyak 49 perusahaan dari tahun 1999 sampai 2003. Data yang digunakan uji t, uji F, uji R2, dan regresi linier ganda dengan tingkat signifikansi 5%.

berpengaruh terhadap underpricing. Hasil pengujian secara parsial mendapatkan hasil bahwa variabel keuangan yang signifikan adalah current

ratio dengan sifat positif. Sedangkan ROI bersifat positif dan financial

leverage bersifat negatif tidak signifikan. Pengujian non-keuangan yang

berpengaruh secara signifikan adalah auditor dan reputasi underwriter keduanya mempunyai sifat positif. Untuk variabel umur perusahaan mempunyai pengaruh positif tidak signifikan. Variabel independen dalam model ini dapat menjelaskan variabel dependen pada 35,7%.

2.1.2. Ger ianta Wir awan Yasa (2008)

Penelitian yang berjudul “Penyebab Underpricing pada Penawaran

Saham Perdana di Bursa Efek Jakarta” mengambil sampel sebanyak 300

perusahaan. Sampel diambil dengan menggunakan purposive sampling dengan kriteria saham yang mengalami underpricing. Data dianalisis dengan menggunakan regresi berganda untuk menguji hubungan antara initial return dengan reputasi auditor, reputasi underwriter, umur perusahaan, persentase saham yang ditawarkan, profitabilitas, perusahaan publik, financial leverage, rasio solvabilitas, ukuran perusahaan dan kepemilikan pemerintah.

ratio, dan kepemilikan pemerintah gagal menunjukkan pengaruh signifikan

terhadap initial return. 2.1.3. Agustin dan Wendy (2009)

Penelitian yang berjudul “Analisis Atas Faktor-faktor Penyebab

Underpricing Saham Perdana pada Perusahaan Trading yang Terdaftar di

Bursa Efek Jakarta Tahun 2000-2007” menguji pengaruh reputasi auditor,

reputasi underwriter, umur perusahaan, ukuran perusahaan, dan financial

leverage terhadap 40 perusahaan yang mengalami underpricing dari tahun

2000 sampai dengan 2007.

Hasil uji t reputasi auditor dengan t hitung positif, umur perusahaan dengan t hitung positif, reputasi underwriter dengan t hitung negatif, dan

financial leverage dengan t hitung negatif menunjukkan pengaruh yang tidak

signifikan terhadap underpricing. Sedangkan variabel ukuran perusahaan menunjukkan pengaruh signifikan yang bersifat negatif terhadap

underpricing.

2.1.4. Rezta Azzahr a (2011)

Penelitian yang berjudul “Analisis Faktor-faktor yang Mempengaruhi

Underpricing pada Penawaran Saham Perdana Perusahaan Go Public di BEI

Tahun 2000-2007” lima variabel yang diduga mempengaruhi underpricing

yaitu jumlah saham yang ditawarkan perusahaan, besaran perusahaan, Debt to

Hasil pengujian yang dilakukan terhadap 39 perusahaan yang mengalami underpricing dari tahun 2008 sampai dengan 2011 diperoleh hasil bahwa tidak semua variabel yang diteliti memiliki pengaruh signifikan terhadap underpricing secara parsial. Variabel yang memiliki pengaruh signifikan terhadap underpricing adalah Debt to Equity Rasio yang bersifat positif dan solvabilitas yang bersifat negatif . Secara simultan variabel jumlah saham yang ditawarkan perusahaan, besaran perusahaan, Debt to Equity

Rasio, Return on Equity, solvabilitas berpengaruh terhadap underpricing.

Diantara faktor-faktor yang mempengaruhi underpricing, variabel solvabilitas adalah faktor yang berpengaruh paling dominan.

2.2. Landasa n teor i

2.2.1. Penger tian Pasar Modal

melakukan kegiatan yang menghasilkan pendapatan melalui pasar modal, sedangkan penjual modal adalah perusahaan yang memerlukan modal atau tambahan modal untuk keperluan usahanya. Pasar modal adalah pelengkap di sektor keuangan terhadap dua lembaga lainnya yaitu bank dan lembaga pembiayaan. Pasar modal memberikan jasanya yaitu menjembatani hubungan antara pemilik modal dalam hal ini disebut investor dengan peminjam dana yang dalam hal ini disebut emiten (perusahaan yang go public ).

2.2.2.1.Pasa r Per dana (Primary Market)

Pasar perdana adalah jenis pasar pada pasar modal tempat saham dan sekuritas lainnya dijual pertama kali pada masyarakat (penawaran umum) sebelum saham dan sekuritas tersebut dicatatkan di bursa. Kegiatan ini disebut penawaran umum perdana (Initial Public Offering). Harga saham di pasar perdana ditentukan oleh emiten dan penjamin emisi (underwriter) berdasarkan faktor-faktor fundamental dan faktor lain yang perlu diidentifikasi. Underwriter selain menentukan harga saham bersama emiten, juga melakukan proses penjualannya

2.2.2.2.Pasa r Sekunder (Secondary Market)

Pasar sekunder adalah pasar modal tempat saham dan sekuritas lainnya diperjual belikan kepada umum setelah masa penjualan di pasar perdana. Harga saham di pasar ini ditentukan oleh permintaaan dan penawaran antara pembeli dan penjual. Besarnya pemintaan dan penawaran ini dipengaruhi berbagai faktor yaitu;

2. Faktor eksternal perusahaan, yaitu hal-hal diluar kemampuan perusahaan

atau diluar kemampuan manajemen untuk mengendalikan seperti kebijakan moneter dan inflasi.

2.2.2.3.Pasa r Ketiga (Thrid Market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain diluar bursa (over the counter market). Bursa paralel merupakan suatu sistem perdagangan efek yang terorganisasi diluar bursa efek resmi, dalam bentuk pasar sekunder yang diatur dan dilaksanakan oleh Perserikatan Perdagangan Uang dan Efek dengan diawasi dan dibina oleh Badan Pengawas Pasar Modal. Pasar ketiga merupakan pasar perdagangan surat berharga pada saat pasar kedua tutup (Jogiyanto, 2003). Pasar ketiga dijalankan oleh broker (dapat diterjemahkan sebagai makelar atau wali amanat atau pialang) yang mempertemukan pembeli dan penjual pada saat pasar kedua tutup.

2.2.2.4.Pasa r Keempat (Fourth Market)

Pasar keempat merupakan bentuk perdagangan efek antar pemodal atau dengan kata lain pengalihan saham dari satu pemegang saham ke pemegang lainnya tanpa melalui perantara pedagang efek. Pasar keempat umumnya menggunakan jaringan komunikasi untuk memperdagangkan saham dalam jumlah blok yang besar (Jogiyanto, 2003).

mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan seperti saham, obligasi, reksa dana, dan lain-lain. Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrument.

2.2.2. Saham

1. Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Jika seorang pemodal ingin mendapatkan dividen, maka pemodal harus memegang suatu saham dalam kurun waktu yang relatif lama yaitu hingga kepemilikan saham tersebut berada dalam periode yang diakui sebagai pemegang saham yang berhak mendapatkan dividen. Dividen yang dibagikan perusahaan dapat berupa dividen tunai – artinya kepada setiap pemegang saham diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham - atau dapat pula berupa dividen saham yang berarti kepada setiap pemegang saham diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian dividen saham tersebut.

2. Capital Gain

3. Manfaat Non Finansial

Manfaat ini berupa hak suara dalam aktifitas perusahaan

Saham yang diterbitkan emiten ada 2 macam, yaitu saham biasa

(common stock) dan saham istimewa (preffered stock). Perbedaan saham ini

berdasarkan pada hak yang melekat pada saham tersebut. Hak ini meliputi hak atas menerima deviden, memperoleh bagian kekayaan jika perusahaan dilikuidasi setelah dikurangi semua kewajiban-kewajiban perusahaan. Ciri-ciri saham istimewa adalah :

1. Hak utama atas deviden, artinya saham istimewa mempunyai hak terlebih dahulu dalam hal menerima deviden.

2. Hak utama atas aktiva perusahaan, artinya dalam hal likuidasi berhak menerima pembayaran maksimum sebesar nilai nominal saham istimewa setelah semua kewajiban perusahan dilunasi.

3. Penghasilan tetap, artinya pemegang saham istimewa memperoleh penghasilan dalam jumlah yang tetap.

4. Jangka waktu yang tidak terbatas, artinya saham istimewa yang diterbitkan mempunyai jangka waktu yang tidak terbatas, akan tetapi dengan syarat bahwa perusahaan mempunyai hak untuk membeli kembali saham istimewa tersebut dengan harga tertentu.

6. Saham istimewa kumulatif, artinya deviden yang tidak dibayarkan oleh

perusahaan kepada pemegang saham tetap menjadi hak pemegang saham istimewa tersebut. Jika suatu saat perusahaan tidak membagikan deviden, maka pada periode yang lain jika perusahaan tersebut membagikan deviden, maka perusahaan harus membayarkan deviden terutang tersebut sebelum membagikannya kepada pemegang saham biasa.

Pada suatu saham terdapat 3 (tiga) macam nilai :

1. Nilai nominal adalah nilai yang tercantum pada saham tersebut.

2. Nilai efektif adalah nilai yang tercantum pada kurs resmi kalau saham

tersebut diperdagangkan di bursa.

3. Nilai instrinsik adalah nilai saham pada saat diperdagangkan.

2.2.3. Pena wara n Umum Per dana (Initial Public Offering)

BAPEPAM dan sebelum sekuritas tersebut diperdagangkan di pasar sekunder (bursa efek). Keputusan perusahaan untuk menjadi perusahaan publik (go

public) merupakan suatu keputusan yang tidak tanpa perhitungan yang matang

karena dengan go public perusahaan dihadapkan pada beberapa konsekuensi langsung baik yang bersifat menguntungkan (benefits) maupun yang merugikan (costs). Keuntungan dari going public menurut Jogiyanto (2003) adalah :

1. Kemudahan meningkatkan modal di masa mendatang. 2. Meningkatkan likuiditas bagi pemegang saham. 3. Nilai pasar perusahaan diketahui.

Disamping keuntungan dari going public, beberapa kerugiannya adalah sebagai berikut :

1. Biaya laporan yang meningkat.

2. Untuk perusahaan yang sudah go public, setiap kuartal dan tahunnya harus menyerahkan laporan – laporan kepada regulator. Laporan – laporan ini sangat mahal terutama untuk perusahaan yang ukurannya kecil.

3. Pengungkapan (disclosure).

mengungkapkan informasi tentang saham yang dimilikinya karena publik akan mengetahui besarnya kekayaan yang dipunyai.

5. Ketakutan untuk diambil alih.

6. Manajer perusahaan yang hanya mempunyai hak veto kecil akan khawatir

jika perusahaan go public. Manajer perusahaan publik dengan hak veto yang rendah umumnya diganti dengan manajer baru jika perusahaan diambil alih.

Sebelum menawarkan saham di pasar perdana, perusahaan akan menerbitkan prospektus (informasi mengenai perusahaan secara detail) ringkas yang diumumkan di media massa. Prospektus ini berfungsi untuk memberikan informasi mengenai kondisi perusahaan kepada para calon investor, sehingga dengan adanya informasi maka investor bisa mengetahui prospek perusahaan dimasa mendatang, dan selanjutnya akan tertarik untuk membeli sekuritas yang diterbitkan emiten.

2.2.4. Tahapan Penawa ran Umum Per dana (IPO)

Proses penerbitan saham terbagi menjadi 4 (empat) tahap sebagai berikut (Darmadji, 2006) :

2.2.4.1. Taha p Per siapa n

Tahapan ini merupakan tahapan awal dalam rangka mempersiapkan segala sesuatu yang berkaitan dengan proses Penawaran Umum. Pada tahap yang paling awal perusahaan yang akan menerbitkan saham terlebih dahulu melakukan Rapat Umum Pemegang Saham (RUPS) untuk meminta persetujuan para pemegang saham dalam rangka Penawaran Umum saham. Setelah mendapat persetujuan, selanjutnya emiten melakukan penunjukan penjamin emisi, lembaga dan profesi penunjang pasar modal seperti akuntan publik, konsultan hukum, penilai dan notaris. Pihak-pihak yang membantu emiten dalam proses penerbitan saham, antara lain:

1. Penjamin Emisi (underwriter).

Merupakan pihak yang paling banyak terlibat dalam membantu emiten dalam rangka penerbitan saham. Kegiatan yang dilakukan penjamin emisi antara lain menyiapkan berbagai dokumen, menyiapkan prospektus, dan lain-lain.

2. Akuntan Publik.

3. Penilai.

Melakukan penilaian terhadap aktiva tetap perusahaan dan menentukan nilai wajar dari aktiva tetap tersebut.

4. Konsultan Hukum.

Memberikan pendapat dari segi hukum (legal opinion). 5. Notaris.

Melakukan perubahan atas Anggaran Dasar, membuat akta perjanjianperjanjian dalam rangka penawaran umum dan juga notulen-notulen rapat.

2.2.4.2. Taha p Pengajuan Per nyataan Pendaftar an

Pada tahap ini, dilengkapi dengan dokumen-dokumen pendukung (laporan keuangan yang telah diaudit, pendapat dari konsultan hukum, dan berbagai dokumen lainnya) menyampaikan pendaftaran kepada Badan Pengawas Pasar Modal hingga Bapepam menyatakan Pernyataan Pendaftaran menjadi Efektif. Pernyataan Efektif dari Bapepam merupakan „tiket bagi perusahaan untuk melakukan Penawaran Umum di Pasar Perdana.

2.2.4.3. Penawar an Umum (Pa sa r Per dana )

saat masyarakat mengisi formulir pemesanan dan penyerahan uang untuk diserahkan ke agen penjual). Perlu diingat pula bahwa tidak seluruh keinginan investor terpenuhi dalam tahapan ini. Misal, saham yang dilepas ke pasar perdana sebanyak 100 juta saham sementara yang ingin dibeli seluruh investor berjumlah 150 juta saham. Jika investor tidak mendapatkan saham pada pasar perdana, maka investor tersebut dapat membeli di pasar sekunder yaitu setelah saham dicatatkan di Bursa Efek.

2.2.4.4. Pencatatan Saham di Bur sa Efek

Setelah selesai penjualan saham di pasar perdana, selanjutnya saham tersebut dicatatkan di Bursa Efek. Di Indonesia, saham dapat dicatatkan di Bursa Efek tersebut.

2.2.5. Underpricing

Underpricing adalah suatu kondisi harga saham pada saat penawaran

pasar perdana dengan investor yang akan menginvestasikan dananya. Berikut adalah alasan mengapa pemilik perusahaan menginginkan agar dapat meminimalkan underpricing :

1. Bila saham dijual dalam kondisi underpricing, berarti perusahaan

kehilangan kesempatan untuk mendapatkan dana secara maksimal. 2. Terjadinya underpricing ini akan menyebabkan transfer kemakmuran dari

pemilik kepada investor. Khususnya yang membeli saham di pasar perdana akan memperoleh capital gain.

Sedangkan investor berharap agar underpricing yang terjadi semakin besar karena semakin besar underpricing, maka semakin besar capital gain yang diterima pada saat saham dijual di pasar sekunder.

2.2.6. Faktor -faktor yang Mempengar uhi Underpricing 2.2.6.1. Debt To Equity Ratio (DER )

Debt to Equity Ratio (DER) merupakan indikator struktur modal

saham preferen dan modal pemegang saham (Wahyono, 2002:12). Menurut Harahap (2011) semakin kecil rasio hutang modal maka semakin baik dan untuk keamanan pihak luar rasio terbaik jika jumlah modal lebih besar dari jumlah hutang atau minimal sama.

Perusahaan dengan tingkat DER yang tinggi, memiliki resiko yang tinggi dikarenakan jumlah hutangnya yang besar dibanding dengan ekuitas perusahaan. Oleh karena itu ketika perusahaan akan melakukan IPO, perusahaan akan berusaha untuk memperbaiki kemampuan rasio ini. Dikarenakan rasio ini adalah salah satu informasi yang berguna bagi investor.

2.2.6.2. Return On Equity (ROE)

Return on equity adalah rasio yang memperlihatkan sejauh

2.2.6.3. Underwriter

Perusahaan dalam melakukan penjualan saham pertama kalinya, biasanya menggunakan banker investasi (Investment banker) sebagai perantara dan pemberi sarana, banker investasi juga berfungsi sebagai pembeli saham (underwriting function) dan juga sebagai pemasar saham ke investor di pasar sekunder. Banker yang melakukan proses underwriting ini disebut sebagai underwriter.

Underwriter atau disebut juga penjamin emisi merupakan

perusahaan swasta atau BUMN (pihak luar) yang menjembatani kepentingan emiten dan investor yakni menjadi penanggung jawab atas terjualnya efek emiten kepada investor (Sawidji Widoatmojo, 2004). Underwriter berfungsi dalam melakukan penjaminan atas penawaran umum suatu saham atau obligasi untuk pertama kalinya yaitu pada saat Initial Public Offering. Proses penjaminan emisi ini disebut sebagai underwriting. Menurut Asril Sitompul (2004:72) underwriter yang baik setidaknya harus memiliki keahlian antara lain :

1. Pengalaman dalam pemasaran, hal ini diperlukan dalam menyusun struktur penawaran dan membentuk sindikasi dengan para penjamin emisi dan para broker (agen penjualan) untuk mendukung penawaran efek perusahaan setelah proses pendaftaran.

2. Pengalaman yang luas, underwriter diharuskan mempunyai pengetahuan

3. Berpengalaman dalam penetapan harga penawaran efek, dengan

demikian dapat membuat perusahaan menjadi kelihatan menarik (attractive) dan juga menghasilkan keuntungan yang cukup bagi investor.

4. Kemampuan memberikan dukungan, underwriter yang baik harus mempunyai kemampuan untuk membantu perusahaan dalam penawaran efek selanjutnya.

5. Memiliki bagian riset dan pengembangan dengan ruang lingkup kerjanya membantu perusahaan untuk menganalisis perusahaan kliennya pesaing, pasar dan juga perekonomian secara makro dan mikro.

Secara garis besar terdapat tiga peran dan fungsi utama underwriter dalam proses penawaran umum antara lain (Hariyani, Iswi dan Serfianto) :

1. Memberikan jasa konsultasi kepada emiten dalam rangka go public.

Underwriter merupakan mitra dalam membuat perencanaan, pelaksanaan serta pengendalian proses emisi, mulai dari persiapan dokumen emisi sampai menjualkan efek dipasar perdana.

3. Melakuan kegiatan pemasaran efek yang diterbitkan oleh emiten agar

masyarakat infestor dapat memperoleh informasi secara baik, dengan cara melakukan pendesainan dan pendistribusian efek secara akurat dan tepat waktu.

Dalam melaksanakan fungsinya underwriter membantu emiten dalam rangka mempersiapkan pernyataan pendaftaran emisi beserta dokumen pendukungnya, memberi masukan di bidang keuangan seperti jumlah dan jenis efek apa yang akan diterbitkan, bursa yang dipilih untuk mencatatkan saham, penentuan jadwal emisi, penunjukkan lembaga penunjang lain, melakukan penjaminan efek yang diemisikan dan lain sebagainya

Dalam proses go public, sebelum saham diperdagangkan di pasar sekunder (bursa efek), terlebih dahulu saham perusahaan yang akan go

public dijual di pasar perdana. Harga saham pada penawaran perdana

ditentukan berdasarkan kesepakatan antara perusahaan emiten dengan

underwriter (penjamin emisi efek), sedangkan harga saham di pasar

sekunder ditentukan oleh mekanisme pasar (berdasarkan permintaan dan penawaran). Underwriter adalah pihak yang membuat kontrak dengan emiten untuk melakukan penawaran umum bagi kepentingan emiten dengan atau tanpa kewajiban untuk membeli sisa efek yang tidak terjual.

Underwriter dalam hal ini memperoleh informasi lebih baik mengenai

karena itu, underwriter akan memanfaatkan informasi yang dimiliki untuk memperoleh kesepakatan optimal dengan emiten.

Menurut Ang (1997) terdapat empat jenis kontrak penjaminan emisi berdasarkan tipe kesanggupan penjaminan yaitu:

1. Full Commitment (kesanggupan penuh)

Penjamin emisi efek bertanggung jawab mengambil alih risiko penawaran efek dengan cara memberikan jaminan kepada emiten bahwa setiap bagian surat berharga yang tidak terjual akan dibeli oleh penjamin emisi dengan harga perdana yang ditawarkan kepada publik.

2. Best Effort (kesanggupan terbaik)

Penjamin efek hanya bertanggung jawab untuk melakukan usaha – usaha terbaiknya agar surat berharga dapat terjual dengan harga perdana yang ditetapkan. Oleh karena itu, bila ada bagian efek yang tidak terjual akan dikembalikan kepada emiten.

3. Standby Commitment

4. All or None Commitment

Dalam hal ini, seluruh efek yang ditawarkan harus terjual semuanya. Apabila tidak, bagian yang sempat terjual akan dikembalikan bersama – sama dengan yang belum terjual kepada perusahaan / emiten. Jadi pada prinsipnya adalah terjual seluruhnya atau tidak sama sekali. Apabila minat masyarakat terhadap saham yang di IPO – kan tidak memenuhi target yang telah ditetapkan, maka underwriter tidak melanjutkan proses emisi.

Di Indonesia tipe penjamin (underwriter) yang ada hanya full commitment, seperti yang telah dijelaskan diatas dalam tipe ini underwriter akan membeli saham yang tidak terjual di pasar perdana, tipe penjamin tersebut adalah paling beresiko dibandingkan dengan tipe best effort, stan by commitment, dan all or none comitmen. Hal ini menunjukan bahwa reputasi underwriter mempunyai hubungan dengan tingkat underpriced..

Reputasi underwriter didefinisikan sebagai skala kualitas

underwrite dalam menawarkan saham emiten (Yoga,2009). Masalah

mengurangi tingkat ketidakpastian yang tidak dapat diungkapkan oleh informasi yang terdapat dalam prospektus dan menunjukkan bahwa informasi privat dari emiten mengenai prospek perusahaan tidak menyesatkan investor.

2.2.6.4. Ukur an per usahaan

Ukuran perusahaan dapat dijadikan sebagai proxy tingkat ketidakpastian saham. Ukuran perusahaan menunjukkan jumlah total aset yang dimiliki perusahaan. Semakin besar aset perusahaan akan mengindikasikan semakin besar ukuran perusahaan tersebut (Gerianta, 2008). Perusahaan yang berskala besar cenderung lebih dikenal masyarakat sehingga informasi mengenai prospek perusahaan berskala besar lebih mudah diperoleh investor daripada perusahaan berskala kecil. Karena lebih dikenal dan informasi mengenai perusahaan besar lebih banyak dan lebih mudah diperoleh investor, maka akan meminimkan tingkat ketidakpastian. Tingkat ketidakpastian yang akan dihadapi oleh calon investor mengenai masa depan perusahaan emiten dapat diperkecil apabila informasi yang diperolehnya banyak (Ardiansyah, 2004).

Sedangkan pada perusahaan berskala kecil tingkat ketidakpastian di masa yang akan datang besar, sehingga tingkat resiko investasinya lebih besar dalam jangka panjang

2.2.6.5. Umur per usahaan

Umur perusahaan menunjukkan seberapa lama perusahaan telah menjalankan usahanya sehingga bepengaruh pada tingkat pengalaman yang dimilikinya dalam menghadapi persaingan. Selain itu Umur perusahaan menunjukkan seberapa lama perusahaan mampu bertahan dan menjadi bukti perusahaan mampu bersaing dan dapat mengambil kesempatan bisnis yang ada dalam perekonomian. Umur perusahaan menurut Wardhani (2005) juga menunjukkan informasi yang dapat diperoleh calon investor. Semakin lama umur perusahaan, maka semakin banyak informasi yang telah diperoleh masyarakat tentang perusahaan tersebut (Gerianta ,2008).

2.2.7. Pengar uh Var iabel Independen Ter ha dap Var iabel Dependen 2.2.7.1. Pengar uh Debt to Equity Ratio (DER) Ter ha dap Underpricing

Debt to equity ratio (DER) mengukur kemampuan perusahaan dalam

membayar seluruh hutang perusahaan menggunakan ekuitas perusahaan. Semakin rendah rasio ini menunjukan semakin baik kemampuan perusahaan dalam melunasi hutang-hutang dengan ekuitas perusahaan. Oleh karena itu ketika perusahaan akan melakukan IPO, perusahaan akan berusaha untuk memperbaiki kemampuan rasio ini. Semakin besar nilai Debt to Equity Ratio (DER) menandakan bahwa struktur permodalan usaha lebih banyak memanfaatkan hutang‐hutang relatif terhadap ekuitas. Semakin tinggi Debt

to Equity Ratio (DER) mencerminkan risiko perusahaan yang relatif tinggi,

akibatnya para investor cenderung menghindari saham‐ saham yang memiliki

nilai Debt to Equity Ratio (DER) yang tinggi (Ang, 1997). Penurunan minat investor dalam menanamkan dananya ini akan berdampak pada penurunan harga saham perusahaan, sehingga return perusahaan juga semakin menurun (Nicky, 2008), dengan menurunnya return perusahaan maka mengindikasikan turunnya tingkat underpricing.

underpricing. Menurut Azzahra (2011) dan Suyatmin & Sujadi (2006)

mengemukakan bahwa DER mempunyai pengaruh yang bersifat positif terhadap underpricing.

2.2.7.2. Pengar uh Return On Equity (ROE) Ter hada p Underpricing

Menurut Lestari dan Sugiharto (2007: 196) ROE adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari pengelolaan modal yang diinvestasikan oleh pemilik perusahaan. ROE diukur dengan perbandingan antara laba bersih setelah pajak dengan total modal dalam satuan persen. Rasio ini merupakan salah satu rasio probabilitas. Suatu perusahaan probabilitas yang tinggi akan cenderung menetapkan harga saham perdana yang tinggi dengan anggapan bahwa perusahaan memiliki kemampuan yang lebih untuk menghasilkan laba. Penetapan harga yang cenderung tinggi akan menguragi return yang akan diterima investor sehingga akan mengurangi underpricing.

Profitabilitas yang tinggi dari suatu perusahaan akan mengurangi ketidakpastian bagi investor sehingga akan menurunkan tingkat underpricing (Ghozali,2002). Penelitian Azzahra (2011) dan Gerianta (2008) mengemukakan bahwa ROE mempunyai pengaruh yang bersifat negatif terhadap underpricing.

2.2.7.3. Pengar uh Reputa si Underwriter Ter hadap Underpricing

public dijual di pasar perdana (Daljono,2000). Harga saham pada penawaran

perdana ditentukan berdasarkan kesepakatan antara peusahaan emiten dengan underwriter (penjamin emisi efek), sedangkan harga saham di pasar sekunder ditentukan oleh mekanisme pasar (berdasarkan permintaan dan penawaran). Underwriter bertanggung jawab atas terjualnya saham, dengan menggunakan kontrak penjaminan Full Commitment saham yang masih tersisa akan menjadi kewajiban underwriter untuk membelinya. Harga jual yang terlalu mahal akan menyebabkan saham tidak laku. Sebaliknya, harga yang terlalu murah akan menyebabkan perusahaan mengalami kerugian.

Underwriter yang belum mempunyai reputasi, akan sangat hati-hati

untuk menghindari risiko tersebut. Untuk menghindari risiko, maka

underwriter menginginkan harga saham yang rendah. Bagi underwriter yang

memiliki reputasi tinggi, mereka berani memberikan harga yang tinggi pula sebagai konsekuensi dari kualitas penjaminannya. Banyaknya saham yang dijamin oleh underwriter secara tidak langsung menunjukkan aset yang dimiliki oleh underwriter. Semakin banyak saham yang dapat dijamin berarti semakin besar kemampuan aset underwriter. Besar aset yang dimiliki

underwriter untuk mengukur seberapa besar kemampuannya untuk

berani mengambil resiko dengan penetapan harga saham perdana yang tinggi, hal tersebut merupakan konsekuensi dari kualitas penjaminan (Gerianta, 2008), sebaliknya underwriter dengan aset kecil akan lebih mempertimbangkan resiko jika menetapkan harga saham perdana yang tinggi.

Semakin baik kemampuan underwriter untuk melakukan

penjaminan emisi, maka tingkat underpricing akan semakin rendah. Agustin & Wendy (2009) membuktikan bahwa reputasi underwriter mempunyai pengaruh negatif terhadap underpricing.

2.2.7.4. Pengar uh Ukur an Per usahaan Ter hadap Underpricing

Perusahaan dengan skala besar lebih dikenal masyarakat daripada perusahaan dengan skala yang lebih kecil. Karena itu, informasi mengenai perusahaan dengan skala besar lebih banyak beredar daripada perusahaan dengan skala yang kecil. Bila informasi ditangan investor banyak maka tingkat ketidakpastian investor akan masa depan perusahaan dapat diketahui. Dengan rendahnya tingkat ketidakpastian perusahaan berskala besar maka akan mengurangi asimetri informasi pada perusahaan yang besar sehingga akan menurunkan tingkat underpricing dan kemungkinan initial

return yang akan diterima investor akan semakin rendah (Agustin, 2009).

2.2.7.5. Pengar uh Umur Per usahaan Ter ha dap Underpricing

Umur perusahaan menunjukkan seberapa lama perusahaan telah menjalankan usahanya sehingga berpengaruh pada tingkat pengalaman yang dimilikinya dalam menghadapi persaingan. Umur perusahaan menurut (Wardhani, 2005) juga menunjukkan informasi yang dapat diperoleh calon investor secara tepat. Dalam kondisi normal, perusahaan yang telah lama berdiri akan mempunyai publikasi perusahaan lebih banyak dibandingkan dengan perusahaan yang masih baru. Calon investor tidak perlu mengeluarkan biaya yang lebih banyak untuk memperoleh informasi dari perusahaan yang melakukan IPO tersebut. Jadi perusahaan yang telah lama berdiri mempunyai tingkat underpriced yang lebih rendah daripada perusahaan yang masih baru Suyatmin & Sujadi (2006). Manajemen perusahaan yang lebih muda diperkirakan kurang berpengalaman sehingga manajemen tidak mempunyai pengetahuan yang luas terhadap faktor-faktor yang harus dipertimbangkan untuk menentukan harga penawaran perdana.

Penelitian yang dilakukan Suyatmin dan Sujadi (2006) dan Gerianta (2008) menyatakan bahwa umur perusahaan berpengaruh negatif terhadap

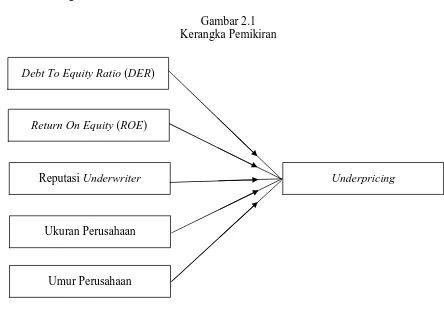

2.3. Kera ngka Pemikir an

Berdasarkan tinjauan pustaka di atas maka dapat dibuat kerangka pemikiran sebagai berikut ;

Gambar 2.1 Kerangka Pemikiran

2.4. Hipotesis

Dalam penelitian ini hipotesis yang diajukan dan yang akan diuji adalah sebagai berikut :

1. Debt To Equity Ratio (DER) berpengaruh positif terhadap tingkat underpricing.

2. Return On Equity (ROE) berpengaruh negatif terhadap tingkat

underpricing. Debt To Equity Ratio (DER)

Return On Equity (ROE)

Reputasi Underwriter

Ukuran Perusahaan

Umur Perusahaan

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Oper asional dan Pengukur a n Var iabel

Untuk memperoleh gambaran yang jelas, serta lebih dapat memahami isi penelitian ini dan agar definisi yang digunakan alam penelitian dapat diukur, serta menghilangkan dan menghindari adanya kesalahan dalam penapsiran maka variabel yang berkaitan dengan penelitian ini dianalisis sebagai berikut ;

3.1.1. Var iabel Dependen 3.1.1.1 Underpricing

Variabel ini diukur ketika penutupan harga saham di pasar sekunder pada hari pertama perdagangan saham secara signifikan lebih tinggi dibandingkan dengan harga penawaran di pasar perdana. Adanya selisih positif antara harga saham tersebut maka saham mengalami underpricing. Selisih inilah yang dikenal sebagai initial return (IR) atau positif return bagi investor. Perhitungan underpricing dapat di ukur melalui initial return dengan rumus kunz dan aggarwal (1994);

= P − P

Keterangan :

P0 : harga penawaran perdana

P1 : harga penutupan pada hari pertama di pasar sekunder

IRunderpricing : initial return underpricing

Dalam perhitungan variabel underpricing merupakan nilai hasil perbandingan maka skala ukur yang digunakan adalah skala rasio. Sedangkan satuan datanya dalam bentuk prosentase (%).

3.1.2. Var iabel Independen 3.1.2.1 Debt To Equity Ratio (DER)

Variabel Debt to Equity Ratio (DER) menunjukkan kemampuan perusahaan dalam membayar hutang dengan equity yang dimiliki perusahaan (Gerianta, 2008). Pengukuran variabel ini dihitung dengan menggunakan rumus:

=

Keterangan :

Total debt : total hutang perusahaan

Total shareholder equity : total modal sendiri

Karena dalam perhitungan variabel ini sudah mempunyai nilai perbandingan maka skala ukur yang digunakan untuk variabel DER adalah skala rasio. Sedangkan satuan datanya dalam bentuk (X) kali.

3.1.2.2 Return On Equity (ROE)

Variabel Return On Equity (ROE) digunakan untuk mengukur keuntungan bersih yang diperoleh dari pengelolaan modal yang diinvestasikan oleh pemilik perusahaan. ROE diukur dengan perbandingan laba bersih perusahaan setelah pajak dengan total modal perusahaan atau dapat dirumuskan sebagai berikut :

= 10 0%

Keterangan :

ROE : Return On Equity

Net income after tax : laba bersih setelah pajak

Total equity : total modal

3.1.2.3 Reputasi Underwriter (Penjamin Emisi Efek)

Variabel Reputasi underwriter akan diukur berdasarkan perangkingan underwriter yang dikeluarkan oleh BEI. Perangkingan ini didasarkan kepada total nilai perdagangan (trade value) yang dilakukan oleh masing-masing underwriter yang terdaftar di BEI setiap tahunnya (periode). Alat ukur untuk variabel reputasi underwriter adalah skala likert, pengukuran menggunakan skala 1 sampai dengan 5, dimana semua underwriter yang terdaftar di BEI akan dikelompokkan seperti tabel dibawah ini :

Tabel 3.1

Pengelompokan underwriter

Rangking Nilai

1-25 5

26-50 4

51-75 3

76-100 2

101-125 1

Skala ukur yang digunakan untuk variabel reputasi underwriter adalah skala rasio.

3.1.2.4 Ukur a n Per usa haan (SIZE)

2007). Dalam penelitian ini total aset dilihat berdasarkan laporan keuangan perusahaan tahun terakhir sebelum perusahaan tersebut melakukan IPO di bursa.

Ukuran atau besarnya skala dari perusahaan dapat diukur dengan menghitung nilai log natural total assets dari laporan keuangan perusahaan tahun terakhir sebelum perusahaan tersebut melakukan IPO di Bursa (Suyatmin dan Sujadi, 2006). Rumus yang dipergunakan ukuran perusahaan adalah ;

Skala ukur yang digunakan untuk variabel ukuran perusahaan adalah skala Rasio.

3.1.2.5 Umur Per usa haan

Variabel umur perusahaan merupakan kemampuan perusahaan dapat bertahan hidup dan banyaknya informasi yang bisa diserap oleh public (Suyatmin dan Sujadi, 2006). Variabel ini dapat dihitung dengan pengurangan antara tahun saat IPO dengan tahun berdirinya perusahaan, atau melalui rumus sebagai berikut:

= −

Skala ukur yang digunakan untuk variabel umur perusahaan adalah skala Rasio.

3.2. Teknik Penentua n Sampel 3.2.1 Populasi

Populasi dalam penelitian ini adalah perusahaan non finance yang melakukan penawaran umum perdana (IPO) yang telah tercatat di Bursa Efek Indonesia pada periode 2009 sampai 2011. Alasan dikeluarkannya perusahaan

finance karena perusahaan dari sektor tersebut memiliki rasio keuangan yang

berbeda dengan perusahaan dari sektor lain. Jumlah populasi dalam penelitian ini sebanyak 41 perusahaan, adapun nama perusahaan, jenis industri, dan tingkat underpricing dapat dilihat pada lampiran 1.

3.2.2 Sampel

Teknik pengambilan sampel pada penelitian ini menggunakan Teknik sampling nonprobabilitas yaitu teknik pengambilan sample yang ditemukan atau ditentukan sendiri oleh peneliti atau menurut pertimbangan pakar. sedangkan jenis atau cara penarikan sampel dilakukan dengan metode

purposive sampling, yaitu penentuan sampel berdasarkan pada kriteria tertentu

1. Perusahaan tidak mengalami delisting.

2. Perusahaan tidak memiliki nilai ROE yang negative (-).

Berdasarkan kriteria di atas, dari 41 perusahaan yang menjadi sampel pada penelitian ini berjumlah 38 perusahaan. Berikut nama-mana perusahaan yang menjadi sampel dalam penelitian :

1. Trikomsel Oke Tbk 2. Inovisi Infracom Tbk 3. Metropolitan Kentjana Tbk 4. BW Plantation Tbk

5. Dian Swastika Sentosa Tbk 6. Elang Mahkota Teknologi Tbk 7. Bumi Citra Permai Tbk

8. PP (persero) Tbk

9. Sarana Menara Nusantara Tbk 10. Nippon Indosari Corpindo Tbk 11. Skybee Tbk

12. Golden Retailindo Tbk

13. Indopoly Swakarsa Industry Tbk 14. Evergreen Invesco Tbk

18. Indofood CBP Sukses Makmur Tbk 19. Tower Bersama Infrastructuce Tbk 20. Krakatau Steel (Persero) Tbk 21. Agung Podomoro Land Tbk

22. Borneo Lumbung Energi & Metal Tbk 23. Midi Utama Indonesia Tbk

24. Bumi Resourcer Minerals Tbk 25. Multifiling Mitra Indonesia Tbk 26. Mitrabahtera Segara Sejati Tbk. 27. Sejahteraraya Anugerahjaya Tbk 28. Salim Ivomas Pratama Tbk 29. Indo Straits Tbk

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan, dan diolah oleh pihak lain, biasanya sudah dalam bentuk publikasi. Data sekunder, merupakan data yang telah dikumpulkan lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Erlina, 2008:24). Jenis data yang dipergunakan berupa nama perusahaan, data mengenai ukuran perusahaan, likuiditas, leverage,dan profitabilitas serta laporan keuangan perusahan tahun 2009-2011.

3.3.2. Sumber Data

Dalam penelitian ini data yang dipergunakan diperoleh dari berbagai sumber antara lain:

1. Situs Bursa Efek Indonesia (BEI); www.idx.co.id

2. Indonesian Capital Market Directory (ICMD) tahun 2009 – 2011.

3.3.3. Pengumpulan Data

3.4. Teknik Ana lisi dan Uji Hipotesis 3.4.1. Teknik Ana lisis

Untuk mengetahui pengaruh variabel-variabel independen pada variabel dependen, maka metode analisis statistik yang digunakan dalam penelitia ini adalah metode regresi linier berganda (Multiple Linear

Regression). Teknik analisis regresi dipilih untuk digunakan dalam penelitian

ini karena teknik ini dapat menyimpulkan secara langsung mengenai pengaruh dari masing-masing variable bebas yang digunakan secara parsial. Regresi linier berganda adalah teknik untuk menjelaskan keterkaitan antara variable terikat dengan beberapa variable bebas. Fleksibilitas dan adaptifitas dari metode ini mempermudah peneliti untuk melihat suatu keterkaitan dari beberapa variable sekaligus (Hair etal, 1998 dalam Ariawati, 2005). Dalam menggunakan analisis regresi, perlu melakukan pemilihan taraf nyata (significance level). Didalam melakukan pemilihan taraf nyata ini tidak ada ukuran yang pasti. Beberapa nilai taraf nyata yang banyak digunakan adalah 10 persen, 5 persen, dan 1 persen. (budijoewono, 2001). Sementara itu, Untuk menguji hipotesis-hipotesis dalam penelitian ini, maka akan digunakan model persamaan regresi sebagai berikut :

Keterangan :

Y : Underpricing α : Konstanta

β 1-6 : Koefisien Regresi

X1 : Debt To Equity Ratio (DER)

X2 : Return On Equityt (ROE)

X3 : Curren Ratio (CR)

X4 : Reputasi underwriter (penjamin emisi efek)

X5 : Ukuran Perusahaan (SIZE)

X6 : Umur Perusahaan

ε : Standart Error

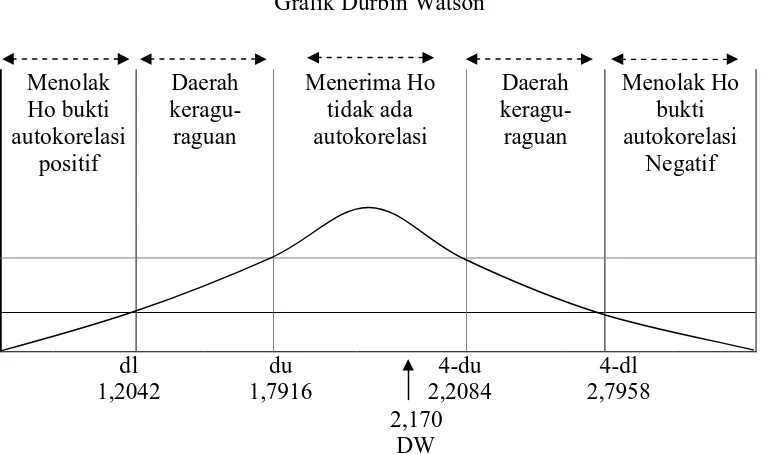

3.4.1.1 Uji Autokoler asi

Uji Autokorelasi digunakan untuk menguji apakah dalam sebuah model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kes