(STUDI KASUS BANK UMUM WILAYAH KECAMATAN TEGALSARI DAN

KECAMATAN GENTENG KOTA SURABAYA)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J ur usan Ekonomi Pembangunan

Oleh :

ANGGA SULISTIAWAN 0811010039/ FE / EP

Kepada

FAKULTAS EKONOMI

MASYARAKAT PADA BANK UMUM DI SURABAYA (STUDI KASUS BANK UMUM WILAYAH KECAMATAN TEGALSARI DAN

KECAMATAN GENTENG KOTA SURABAYA) Yang Diajukan

Angga Sulistiawan 0811010039

Telah disetujui untuk diseminarkan oleh :

Pembimbing Utama

Dra. Ec. Titiek Nurhidayati Tanggal : ... NIP. 195101051990032001

Mengetahui

Ketua Jurusan Ekonomi Pembangunan

(STUDI KASUS BANK UMUM WILAYAH KECAMATAN TEGALSARI DAN KECAMATAN GENTENG KOTA SURABAYA)

Disusun Oleh : ANGGA SULISTIAWAN

0811010039/FE/EP

Telah Dipertahankan Dihadapan dan Diterima Oleh

Tim Penguji Skr ipsi J urusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” J awa Timur

Pada Tanggal 22 Februari 2013.

Pembimbing : Tim Penguji :

Pembimbing Utama : Ketua

Dra. Ec. Titiek Nurhidayati Dra.Ec.Niniek Imaningsih, MP

Sekretar is

Dr s. Ec. Wiwin Priana, MT

Anggota

Dra. Ec. Titiek Nurhidayati

Mengetahui

Dekan Fakultas Ekonomi

Assalamu’alaikumWr. Wb

Dengan memanjatkan segala puji syukur dan terima kasih kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah dan ridho-Nya kepada penulis untuk dapat menyelesaikan skripsi ini dengan lancar. Dengan judul skripsi yang penulis ambil adalah :

“ FAKTOR – FAKTOR YANG MEMPENGARUHI TABUNGAN MASYARAKAT PADA BANK UMUM DI SURABAYA (STUDI KASUS BANK UMUM WILAYAH KECAMATAN TEGALSARI DAN KECAMATAN GENTENG KOTA SURABAYA)”

Adapun alasan pengerjaan skripsi ini bertujuan untuk memenuhi persyaratan mendapatkan gelar sarjana jurusan Ekonomi Pembangunan pada Universitas Pembangunan Nasional “Veteran” JawaTimur.

Penyelesaian skripsi ini pun tak lepas dari dukungan, bantuan dan bimbingan dari berbagai pihak. Maka pada kesempatan ini, penulis mengucapkan banyak terima kasih yang teramat dalam kepada yang

terhormat :

3. Ibu Dra. Ec. Titiek Nurhidayati, selaku dosen pembimbing yang mana ikhlas telah memberikan waktu dan pemikiran selama berlangsungnya masa bimbingan tugas akhir ini.

4. Ibu Dra. Ec. Niniek Imaningsih,MP, selaku Ketua Program Studi Ekonomi Pembangunan Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

5. Bapak Drs. Ec. Wiwin Priana, MT, selaku Sekretaris Program Studi Ekonomi Pembangunan Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

6. Bapak Drs. Ec. M Taufiq, MM, selaku dosen wali yang mana telah memberikan ilmu yang bermanfaat ke pada penulis.

7. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah dengan ikhlas memberikan banyak ilmu pengetahuannya selama masa perkuliahan dan pelayanan akademik bagi peneliti.

Hamdany, Stefanig Kramer Agustha, Agus Surya Wijaya serta Rahadian Aprisah yang telah memberikan doa serta dukungan moril kepada penulis untuk dapat menyelesaikan skripsi ini.

Penulis sadar apabila skripsi ini kurang sempurna, namun penyusunan skripsi ini diselesaikan atas usaha dan kemampuan penulis. Maka dari itu penulis mengharapkan saran dan kritik kepada pembaca.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca untuk menambah ilmu pengetahuan dan untuk bahan penelitian selanjutnya.

Wassalamu’alaikumWr. Wb

Surabaya, Februari 2013

Daftar Isi ... iv

Daftar Tabel ………. ix

Daftar Lampiran... x

Abstraksi ………. xi

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... .. 4

1.3. Tujuan Penelitian... 5

1.4. Manfaat Penelitian ... 5

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 9

2.2.1. Pengertian Bank... 9

2.2.2. Pengertian Pemasaran ... 11

2.2.6. Dimensi Kualitas Pelayanan ... 21

2.2.7.Perbandingan Antara Harapan Dan Persepsi Konsumen ... 23

2.2.8. Pengukuran Kualitas Pelayanan Berdasarkan Kinerja 24

2.2.9. Keputusan Pelanggan Atau Nasabah ... 28

2.2.10. Faktor-Faktor Yang Berpengaruh Terhadap Keputusan Memilih Produk Bank Umum... 32

2.3. Variabel... 32

2.4. Kerangka Pikir ... 34

2.5. Hipotesis ... 36

BAB III METODOLOGI PENELITIAN 3.1. DefinisioprasionaldanPengukuran variable ... 38

3.2. Teknik Penentuan Sampel ... 41

3.3. Teknik Pengumpulan Data ... 42

3.4.1. Teknik Analisis ... 42

3.4.2. Uji Hipotesis ... 43

3.4.2.1. Asumsi Model (Sructural Equation Modelling ... 43

3.4.3. Hasil Analisa Faktor ... 46

3.4.3.1. Nilai KMO dan Bartlett’s Test ... 46

3.4.3.2. MSA (Measure of Sampling Aduquancy) ... 46

3.4.3.3. Nilai Cummunality ... 47

3.4.3.4. Eigenvalue ... 47

3.4.3.5. Component Matrix ... 48

3.4.3.6. Rotated Component Matrix ... 49

3.4.3.7. Penyusunan Nama Faktor Yang Terbentuk ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Diskripsi Hasil Penelitian... 50

4.2. Uji Kualitas Data ... 52

4.2.1. Uji Validitas... ... 52

4.2.2. Uji Reliabilitas... 53

4.2.3. Uji Normalitas... .. 54

4.3. Hasil Analisis Faktor... 55

4.3.1. Nilai KMO Dan Bartlett’s Test... .. 55

4.3.2. MSA (Measure Of Sampling Adequacy)... 55

4.3.3. Nilai Communality... ... 57

4.3.4. Total Variance Explained……….. 58

4.3.5 Component Matrix... 62

4.3.6. Rotated Component Matrix... ... 64

4.3.7. Penyusunan Nama Faktor Yang Terbentuk... 66

5.2. Saran... 71

DAFTAR PUSTAKA

ABSTRAKSI

OLEH :

ANGGA SULISTIAWAN 0811010039

Dalam proses pembangunan Indonesia lebih mengarah kepada kestabilan perekonomian bangsa. Upaya untuk meningkatkan minat masyarakat untuk menabung di Bank Umum seringkali dianggap sebagai langkah yang efektif. Dengan cara berusaha menambah produk-produk sampai dengan segi pelayanan pada Bank Umum.

Tujuan kajian ini adalah untuk memahami lebih dalam mengenai kecenderungan masyarakat dalam menabung pada Bank Umum di Surabaya, baik secara langsung maupun tidak langsung. Penelitian ini menggunakan metode

accident random sampling yaitu pengambilan sampel secara langsung di lapangan

terhadap nasabah yang melakukan transaksi pada Bank Umum.

Setelah dilakukan proses pengumpulan data, peneliti menggunakan SPSS (Statistical Package For Social Science) 10.0 untuk mendapatkan hasil penelitian. Adapun hasil yang diperoleh dapat dikelompokkan menjadi 2 faktor yaitu : a. TeknologiInfor masi, hal ini dapat menjadi bahan pertimbangan bagi pimpinan bank terutama Bank Umum di kota Surabaya dapat lebih memperhatikan Teknologi Informasi sehingga memudahkan nasabah untuk bertransaksi meskipun hari libur.b. Lokasi Bank, hal ini dapat menjadi bahan pertimbangan bagi pimpinan bank dapat lebih memperbanyak lokasi bank

1.1. Latar Belakang

Dewasa ini pembangunan di Indonesia dalam pelaksanaannya lebih mengarah kepada kestabilan perekonomian bangsa. Seperti yang kita ketahui pada pertengahan tahun 1997 bangsa Indonesia mengalami kritis moneter sehingga menyebabkan ketidakseimbangan faktor-faktor ekonomi dan dalam hal ini juga berdampak luas pada seluruh sendi perekonomian dan tatanan kehidupan termasuk perbankan di Indonesia. Kendala tersebut menjadi salah satu penyebab semakin terbatasnya dana pemerintah untuk pembangunan (Muslichah, 2001 : 1).

Lembaga perbankan merupakan salah satu lembaga yang memegang peranan penting bagi kelancaran arus dana pembangunan, terutama sekali dalam membiayai berbagai aktivitas yang berhubungan dengan uang. Selain lembaga perbankan mempunyai peranan yang amat strategis dalam menggerakkan roda perekonomian suatu Negara (Kilian, 1995 : 1-3).

Perkembangan jumlah bank di Indonesia saat ini semakin meningkat yang mendorong pengusaha-pengusaha bank berupaya menampilkan produk-produk yang dapat memenuhi kebutuhan dan keinginan nasabah yang selalu berkembang dan berubah-ubah. Meningkatnya jumlah bank tersebut, mendorong bank-bank menciptakan berbagai produk dan fasilitas melalui strategi pemasaran. Bank-bank menawarkan berbagai fasilitas dan keuntungan seperti suku bunga yang tinggi, hadiah yang menarik, layanan ATM dan sebagainya. Bank-bank juga melakukan promosi melalui di berbagai media massa. Seperti iklan, brosur serta media elektronik, yang diharapkan agar masyarakat dapat mengetahui lebih jauh tentang produk tabungan yang dipasarkan dan ditawarkan kepada masyarakat khususnya adalah calon nasabah sebagai pasar sasaran (Herman,2005 : 1-4).

Kualitas jasa memiliki keterkaitan erat dengan kepuasan nasabah. Kualitas jasa memberikan suatu dorongan kepada bank untuk menjalin ikatan yang kuat dengan nasabah. Jika nasabah sudah merasa puas dengan kualitas yang diberikan oleh bank, maka dengan sendirinya pelanggan akan royal dengan bank tersebut. Produk atau jasa yang bisa memuaskan adalah produk atau jasa yang dapat memberikan sesuatu yang dicari oleh konsumen, kepuasan lebih banyak didefinisikan dari perspektif pengalaman setelah mengkonsumsi atau menggunakan suatu produk atau jasa dalam Bank Umum (Herman, 2005 : 5-10).

Kepuasan tidak akan pernah berhenti pada satu titik, bergerak dinamis mengikuti tingkat kualitas produk dan layanannya dengan harapan-harapan yang berkembang dibenak konsumen. Harapan pembeli dipengaruhi oleh pengalaman pembelian mereka sebelumnya, nasehat teman, dan kolega, serta janji dan informasi pemasar dan pesaingnya (Anonim, 199 : 32).

baru atau pelanggan yang sudah meninggalkan perusahaan atau bank tersebut, daripada mempertahankannya (Gale, 1994 : 10).

Jika penilaian konsumen atau nasabah terhadap kualitas layanan tinggi, maka konsumen atau nasabah tersebut akan berusaha memperkuat hubungan dengan perusahaan atau bank tersebut, misalnya dengan tetap loyal pada bank tersebut, merekomendasikan bank itu pada orang lain atau teman, maupun meningkatkan volume transaksi kepada bank (Anonim, 1998 : 30).

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka perumusan masalah yang ingin dibahas oleh peneliti atau penulis adalah :

1. Faktor-faktor apakah yang mempengaruhi nasabah dalam mengambil keputusan memilih produk tabungan pada Bank Umum di Surabaya? Suku Bunga (X1), Lokasi Bank (X2), Jumlah Bank (X3), Anjungan Tunai Mandiri (ATM) (X4), Pelayanan (X5), Teknologi Informasi (X6), Situasi Bank (X7).

1.3. Tujuan Penelitian

Setelah melihat dari latar belakang serta permasalahan di atas, maka tujuan yang hendak dicapai adalah :

1. Mengetahui faktor-faktor apa yang mempengaruhi nasabah dalam mengambil keputusan untuk memilih produk tabungan pada Bank Umum di Surabaya.

2. Mengetahui faktor manakah yang paling dominan yang memiliki pengaruh terhadap keputusan nasabah dalam memilih produk tabungan pada Bank Umum di Surabaya.

1.4. Manfaat Penelitian

Berdasarkan hal tersebut di atas, penelitian yang akan dilakukan mempunyai beberapa manfaat baik bagi penulis maupun pihak-pihak yang terkait, yaitu sebagai berikut :

1. Bagi Peneliti

Sebagai sarana penerapan teori selama peneliti berada dibangku perkuliahan dengan praktek yang terjadi di lapangan. Sehingga dapat menambah wawasan dibidang manajemen pemasaran.

2. Bagi Perusahaan dan Bank

3. Bagi Nasabah

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh mahasiswa lain yang dapat dipakai sebagai bahan masukan serta bahan pengkajian yang berkaitan dengan penelitian adalah :

1. Nugraha (2004) dengan judul penelitian “Analisis Beberapa Faktor Yang Mempengaruhi Masyarakat Dalam Memilih Produk Tabungan Pada Bank Umum di Gresik” yang mempengaruhi variabel variasi produk tingkat suku bunga terhadap keputusan masyarakat dalam memilih produk tabungan, hasil pengujian menunjukkan bahwa secara simultan variable variasi produk, tingkat suku bunga dan biaya administrasi tabungan berpengaruh terhadap keputusan masyarakat dalam memilih produk tabungan di Gresik. Secara parsial variabel variasi produk, tingkat suku bungan dan biaya administrasi tabungan berpengaruh terhadap keputusan nasabah dalam memilih produk tabungan di Gresik.

tingkat suku bunga berpengaruh terhadap keputusan masyarakat dalam memilih produk tabungan di Surabaya. Secara parsial variabel fasilitas Bank Umum dan teknologi informasi berpengaruh keputusan masyarakat dalam memilih produk tabungan pada Bank Umum di Surabaya.

3. Hafsah (2006) dengan judul “ Analisis Beberapa Faktor Yang Mempengaruhi Dalam Memilih Produk Tabungan Pada Bank Umum Di Sidoarjo” berdasarkan hasil analisa dapat disimpulkan bahwa variasi produk, tingkat suku bunga, teknologi informasi dan biaya administrasi tabungan sangat mempengaruhi keputusan masyarakat dalam memilih produk tabungan pada Bank Umum di Sidoarjo.

4. Kusnarto (2001) yang berjudul “Beberapa Faktor Yang Mempengaruhi Masyarakat Dalam Memilih Produk Tabungan Pada Bank Umum Di Surabaya, dimana sebagai variabel terikatnya adalah keputusan nasabah dalam memilih produk tabungan (Y). Variabel bebasnya adalah variasi produk (X1), tingkat suku bunga (X2), inflasi (X3), pendapatan masyarakat (X4) berpengaruh secara nyata terhadap keputusan nasabah dalam memilih produk tabungan di Surabaya. Perbedaan penelitian terdahulu dengan penelitian saat ini yang

2.2. Landasan Teori

2.2.1. Pengertian Dasar, Manajemen Bank

Industri perbankan merupakan jasa yang memiliki sifat padat karya atau labor intensive dan sekaligus padat ilmu atau knowledge intensive. Tetapi karena kemajuan teknologi seperti saat ini, perbankan lebih cenderung bersifat padat ilmu, sebab hanya dengan adanya karyawan bank yang professional, maka kualitas sistem pelayanan bank akan lebih ditingkatkan.

Fungsi manajemen yang terpenting pada suatu bank adalah mengambil keputusan mengenai apa yang hendak dihasilkan. Didalam pengambilan keputusan itu diperlukan seni, ilmu pengetahuan dan pengalaman yang dijadikan bahan pertimbangan dalam mengambil keputusan untuk memilih produk tabungan (Kasmir, 2003 : 12).

Dalam era industrialisasi, perbankan merupakan jasa yang sangat penting dalam menunjang seluruh program pembiayaan pembangunan, baik sebagai penghimpun dana, sebagai lembaga pembiayaan investasi dan modal kerja maupun sebagai lembaga yang melancarkan arus uang dari masyarakat dan menuju masyarakat. Dalam hal ini bank merupakan perantara keuangan atau financial intermediary dan sebagai agent of

development (Anonim, 2002 : x).

Berdasarkan kepemilikannya bank umum di Indonesia dapat dibedakan menjadi :

1. Bank Umum Milik Negara (BUMN)

Bank ini biasa disebut bank milik pemerintah karena seluruh sahamnya dimiliki oleh pemerintah. Status badan hukumnya adalah perusahaan Perseroan atau biasa disebut Persero.

Contoh bank-bank milik pemerintah dewasa ini antara lain :

− Bank Negara Indonesia (BNI)

− Bank Rakyat Indonesia (BRI)

− Bank Mandiri 2. Bank Swasta Nasional

Contoh Bank Swasta Nasional antara lain :

− Bank Central Asia (BCA)

− Bank Niaga

− Bank Lippo

− Bank Mega 3. Bank Asing

Sesuai dengan PP. No. 3 Tahun 1968 pemerintah mengijinkan 10 (sepuluh) Bank Asing membuka cabangnya di Indonesia. Paket kebijaksanaan 27 Oktober 1988 memberi kelonggaran pada kantor-kantor cabang Bank Asing yang telah beroperasi diperkenankan membuka kantor dan melakukan usahanya sebagai kantor cabang pembantu dan di 8 (delapan) kota yaitu : Jakarta, Surabaya, Semarang, Bandung, Denpasar, Ujung Pandang, dan Batam. Bank-bank Asing yang selama ini diijinkan beroperasi di Indonesia antara lain sebagai berikut :

− City Bank

− ABN AMRO Bank

− Standart Chartered Bank

− Bank of Tokyo 2.2.2. Pengertian Pemasaran

dilayani secara baik oleh organisasi, merancang produk, layanan dan program untuk melayani pasar. Pemasaran merupakan kegiatan manusia yang diarahkan pada usaha memuaskan keinginan dan kebutuhan melalui proses pertukaran (Gujarati, 1999 : 12).

Menurut kotler yang telah mendefinisikan konsep pemasaran sebagai berikut : “Konsep pemasaran merupakan kunci untuk mncapai tujuan organisasi terdiri dari penentuan kebutuhan dan keinginan dari pasar sasaran dan pemberian kepuasan diharapkan lebih efektif dan efisien daripada pesaing “Kotler (1997 : 16)”.

Pembahasan tentang konsep pemasaran seringkali dikaitkan dengan konsep penjualan. Konsep penjualan sangat berbeda dengan konsep pemasaran. Seperti yang dikemukakan oleh Kotler yang mengatakan bahwa konsep penjualan mengutamakan kebutuhan penjual. Sedangkan konsep pemasaran mengutamakan kebutuhan pembeli. Konsep penjualan dipenuhi dengan kebutuhan untuk mengubah produknya menjadi uang tunai, konsep pemasaran dipenuhi gagasan untuk memuaskan kebutuhan konsemuan melalui produk dan segala hal yang berkaitan dengan penciptaan., penyampaian, dan akhirnya pemakaian produk tersebut (Kotler, 1997 : 22).

konsumen, kepuasan konsumen dan kesejahteraan masyarakat jangka panjang, sehingga pada perkembangan terakhir muncul konsep pemasaran baru yang disebut konsep pemasaran sosial (Rahardja, 1992 : 30).

Adapun definisi konsep pemasaran sosial menurut kotler adalah tugas organisasi yaitu menentukan kebutuhan, keinginan, dan kepuasan pasar sasaran serta memberikan kepuasan yang diharapkan dengan cara efektif dan efisien daripada pesaing dengan tetap melestarikan dan meningkatkan kesejahteraan konsumen dan masyarakat (Kotler, 1997 : 37).

Menurut The American Marketing Association yang diterjemahkan oleh Dr. Winardi, SE dari kutipan “Bambang Tri Cahyono, Ph.D. (1996 : 29)” mendefinisikan pemasaran sebagai berikut :

Pandangan tentang apa yang terjadi dalam pemasaran dan dimana kedudukan pemasaran dalam perusahaan telah mengalami perubahan besar. Perusahaan-perusahaan menyadari bahwa mereka perlu meningkatkan efisiensi dan kemampuan produksi. Pergeseran dramatis dari titik pandang konsumen ini merupakan komponen pokok dengan apa yang dinamakan konsep pemasaran. Pada dasarnya, konsep pemasaran semua kegiatan dari organisasi dalam memuaskan kebutuhan pelanggan dengan memadukan kegiatan ini dengan pemasaran untuk mencapai sasaran jangka panjang organisasi “(Guiltian dan Paul, 1994 : 4).

“Levit dalam Kotler (1997 : 18)”, membuat perbedaan secara jelas antara proses penjualan dan proses pemasaran sebagai berikut : “Konsep menjual atau penjualan memusatkan kebutuhan pada penjual, konsep pemasaran pada kebutuhan pembeli. Konsep menjual atau penjualan sibuk dengan kebutuhan penjual dan keinginan untuk mengubah produknya menjadi uang tunai, keinginan melalui produk dan segala sesuatu yang berkaitan dengan penciptaan, pengiriman, dan akhirnya pengkonsumsian produk tersebut”. Konsep pemasaran bersandar pada empat pilar : pasar sasaran, kebutuhan pelanggan, pemasaran terpadu dan profitabilitas.

yang dituju serta memberikan kepuasan secara efektif dan efisien dibandingkan para pesaing juga turut mempertahankan dan mempertinggi kesejahteraan masyarakat.

Sebagai alat bantu dalam melaksanakan pemasaran yang terpadu perusahaan dapat menggunakan bauran pemasaran. Bauran pemasaran adalah kombinasi dari empat variabel atau keinginan yang merupakan inti dari sistem pemasaran perusahaan yaitu : produk, struktur harga, kegiatan promosi, dan sistem distribusi “(Swasta, 2001 : 42).”

Keempat variabel tersebut saling berhubungan satu sama lain. Manajer pemasaran harus memilih kombinasi yang terbaik sesuai dengan lingkungan saat itu sehingga menjadi bauran pemasaran yang efektif. Kombinasi bauran pemasaran yang terbaik menjadi sangat penting karena hanya variabel-variabel ini yang dapat dikendalikan perusahaan, sedangkan faktor di luar perusahaan biasanya sukar dikendalikan, hanya dapat diantisipasi.

Secara singkat masing-masing variabel bauran pemasaran dapat diuraikan sebagai berikut :

a. Produk, merupakan kombinasi barang dan jasa yang ditawarkan oleh perusahaan pada pasar sasaran.

c. Sistem distribusi, memperlihatkan berbagai kegiatan yang dilakukan perusahaan untuk menjadikan produk dan jasa mudah diperoleh dan tersedia bagi konsumen sasaran. Tugas distribusi adalah memilih perantara yang akan digunakan, mengembangkan secara fisik, menangani dan mengangkut produk melalui saluran distribusi tersebut. d. Promosi, merupakan berbagai kegiatan yang dilakukan perusahaan

untuk mengkomunikasikan manfaat dari produk dan untuk meyakinkan konsumen sasaran agar membeli produk tersebut (periklanan, personal, selling, promosi penjualan, publisitias dan hubungan masyarakat). 2.2.3. Pengertian Tabungan Masyarakat

Tabungan masyarakat yang mempunyai pengaruh yang cukup besar apabila dialokasikan untuk kegiatan masyarakat itu sendiri. Bagi bank, tabungan masyarakat merupakan dana yang sangat diperlukan bagi kelangsungan serta perkembangan bank, sedangkan bagi masyarakat yang membutuhkan dalam bentuk kredit untuk melaksanakan kegiatan-kegiatan produktif maupun membiayai berbagai keperluan konsumtif pada saat akan datang. Kemampuan menabung masyarakat masyarakat ditentukan oleh tingkat pendapatan masyarakat setelah dikurangi pajak serta tingkat pengeluaran konsumsi. Nasution, 1991 : 6).

a) Kesanggupan untuk menabung (ability to save) atau disebut sebagai tingkat tabungan potensial. Kemampuan untuk menabung terutama tergantung pada tingkat pendapatan masyarakat, jumlah penduduk, distribusi pendapatan dan kesanggupan sektor perusahaan untuk menabung.

b) Kemampuan untuk menabung (willingness to save) atau disebut juga sebagai tingkat tabungan riil. Kemampuan untuk menabung ditentukan oleh tingkat perkembangan badan-badan keuangan atau tabungan yang dilakukan masyarakat dan sikap masyarakat terhadap kegiatan menabung.

Dana yang bersumber dari masyarakat luas ini dapat dikembangkan dan dikelola dengan baik oleh bank untuk memaksimalkan keuntungan. Dana yang dipercaya masyarakat tersebut dapat dibedakan dalam beberapa bentuk dengan definisi menurut Undang-Undang No. 7 Tahun 1992 antara lain :

a. Giro (Demand Deposit)

Giro adalah simpanan yang dapat digunakan sebagai alat pembayaran dan penarikan dapat dilakukan setiap saat dengan menggunakan cek (cheque), sarana perintah pembayaran lainnya atau cara pemindah bukuan.

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu yang telah disepakati, tetapi tidak ditarik dengan cek atau alat yang disamakan dengan itu.

c. Deposito berjangka (Time Deposit)

Deposito berjangka adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian yang telah disepakati antara penyimpanan dengan bank yang bersangkutan.

d. Sertifikat deposito (Negotiable Certificate Deposit)

Yaitu deposit berjangka yang bukti simpanannya dapat diperdagangkan atau diperjual-belikan. (Anonim, 1993 : 16).

Menurut Undang-Undang No. 7 tahun 1992 tentang perbankan, tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek atau alat pembayaran lain yang disamakan dengan itu. (Anonim, 1993:6).

Sedangkan menurut Simorangkir, tabungan adalah simpanan pihak ketiga kepada pihak yang penarikannya hanya dapat dilakukan menurut syarat yang ditetapkan antara bank dan nasabah. (Simorangkir, 1989 : 21).

Ahli-ahli ekonomi klasik bahwa tingkat tabungan sepenuhnya ditentukan oleh tingkat bunga, tinggi rendahnya akan berpengaruh positif terhadap tabungan. Sedangkan menurut Keynes, besarnya tabungan tergantung kepada besar kecilnya tingkat pendapatan suatu rumah tangga. 2.2.4. Definisi J asa

Terdapat sejumlah criteria yang mencirikan jasa sekaligus membedakan dari barang yaitu “(Vincent dalam Tjiptono 2000)” :

a. Jasa merupakan output tak brbentuk (intangiable output) b. Jasa merupakan output variabel, tidak standar.

c. Jasa tidak dapat disimpan dalam inventori, tetapi dapat dikonsumsi dalam produksi.

d. Terdapat hubungan langsung yang erat dengan pelanggan melalui proses pelayanan.

e. Pelanggan berpartisipasi dalam proses memberikan pelayanan. f. Ketrampilan personil diberikan secara langsung kepada pelanggan. g. Jasa tidak dapat diproduksi secara massal.

h. Perusahaan jasa pada umumnya bersifat padat karya. i. Pengukuran efektifitas jasa bersifat subyektif.

kinerja jasa melalui organisasi, dan memonitor kepuasan pelanggan. Salah satu cara untuk membedakan suatu perusahaan jasa dengan pesaingnya adalah penyerahan jasa kualitas tinggi secara konsisten dan terukur “(Kotler, 1997 : 55).”

2.2.5. Kualitas Pelayanan

Kualitas pelayanan merupakan tingkat keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi harapan pelanggan “(Wickof dalam Lovelock, 1998 : 48).” Ada dua faktor yang mempengaruhi kualitas pelayanan yang diharapkan dan pelayanan yang dirasakan. Kuncinya adalah mempertemukan atau melampaui target harapan kualitas jasa pelanggan.

Sedangkan sistematis memberikan definisi mengenai service quality yaitu suatu komitmen untuk merealisasikan konsep yang berorientasi pada pelanggan, menetapkan suatu standar kinerja pelayanan (service

performance), mengukur kinerja perusahaan dengan melakukan

benchmark, mengenali dan memberikan perilaku teladan serta memelihara

daya tarik terhadap pelanggan dalam upaya untuk meningkatkan penjualan.Tidak seperti kualitas barang yang dapat diukur secara obyektif dengan indikator-indikator keawetan (tahan lama) dan kesempurnaan bentuk, kualitas pelayanan (service quality) adalah suatu konsep yang abstrak dan sukar dipahami menurut “(Parasuraman, Zeithaml, Berry 1998 : 53)”. Hal ini dikarenakan adanya empat karateristik jasa atau layanan yang unik, yang membedakannya dari barang yaitu tidak berwujud (intagibility), outputnya tidak standar (variability), dan tidak dapat disimpan (perishability). Oleh sebab itu konsep kualitas pelayanan secara menyeluruh tidak mudah untuk didefinisikan. Semakin dekat harapan pelayanan yang diinginkan dengan pelayanan minimum yang dapat diterima semakin besar kemungkinan tercapainya kepuasan “(Parasuraman, Zeithaml, Berry 1998 : 54)”.

2.2.6. Dimensi Kualitas Pelayanan

layanan yaitu SERVQUAL (service quality). SERVQUAL ini merupakan suatu skala multi item yang terdiri dari 22 pernyataan yang digunakan untuk memahami harapan dan persepsi konsumen terhadap kualitas pelayanan “(Parasuraman, Zeithaml, Berry 1998 : 59)” :

a. Bukti langsung (tangibles), melengkapi fasilitas fisik, perlengkapan, pegawai, dan sarana komunikasi.

b. Keandalan (reliability), yaitu kemampuan memberikan layanan yang dijanjikan dengan segera, akurat dan memuaskan.

c. Daya tangkap (responsiveness), yaitu keinginan karyawan membantu para pelanggan dan memberikan pelayanan dengan tanggap.

d. Jaminan (assurance), yaitu mencakup pengetahuan, kemampuan, kesopanan, dan sifat dapat dipercaya yang dimiliki para staf, perasaan bebas dari bahaya, resiko atau keragu-raguan.

e. Empaty meliputi kemudahan melakukan hubungan komunikasi yang

baik, perhatian pribadi, dan pemahaman kebutuhan para konsumen atau nasabah.

Secara sistematis menurut ”(Kotler, 1996 : 49)” menggunakan enam dimensi yang bisa diterapkan pada industri pelayanan yaitu :

a. Fungsi (function) : kinerja primer yang dituntut dari suatu jasa. b. Karakteristik atau ciri tambahan (features) : kinerja yang diharapkan. c. Kesesuaian (conformance) : kepuasan yang didasarkan pada

d. Keandalan (reliability) : kepercayaan terhadap jasa dalam kaitannya dengan waktu.

e. Kemampuan pelayanan (serviceability) : kemampuan untuk melakukan perbaikan apabila terjadi kekeliruan.

f. Estetika (aesthetics) : pengalaman pelanggan atau nasabah yang berkaitan dengan perasaan dan panca indra.

2.2.7. Perbandingan Antar a Harapan dan Persepsi Konsumen

Dengan adanya berbagai definisi tentang kualitas jasa telah mendorong munculnya beberapa pendapat baik yang mendukung maupun menentang definisi yang ada. Sebagian peneliti dan manajer perusahaan sependapat dengan “(Parasuraman, Ziethaml, Berry 1999 : 68)” yang menyatakan bahwa kualitas pelayanan mencakup suatu perbandingan antara harapan dan persepsi konsumen terhadap kinerja jasa yang mereka terima.

konsumen atas jasa yang mereka terima dengan harapan terhadap kinerja jasa tersebut (persepsi – expectation). Dasar untuk menentukan lima dimensi kualitas jasa atau layanan adalah analisis faktor 22 item skala yang dikembangkan dari industri tertentu yang dipakai sebagai kelompok fokus. Secara ringkas dimensi ukuran kualitas pelayanan tersebut adalah sebagai berikut : tangibles, reliability, responsiveness, assurances dan emphaty “(Parasuraman, Ziethaml, dan Berry 1999: 70)”.

Menurut “(Parasuraman, Ziethaml, dan Berry 1999 : 71)”, yang menyatakan bahwa SERVQUAL merupakan sebuah ringkasan dari multi item skala yang telah teruji kebenaran dan keterandalannya dan dapat dipergunakan untuk memahami harapan dan persepsi konsumen terhadap kualitas pelayanan.

2.2.8. Pengukuran Kualitas Pelayanan Berdasar kan Kinerja

Prosedur dalam pengembangan skala SERVQUAL dilakukan dengan mengukur validitas 22 item skala. Namun demikian bagaimana ukuran kualitas jasa atau layanan masih menjadi masalah “(Cronin dan Taylor, 2003 : 54)”. Charman menemukan beberapa dari item yang ada tidak mengandung komponen yang sama ketika dibandingkan diantara berbagai jasa yang berbeda.

yang diajukan dengan modal SERVQUAL telah menimbulkan kebingungan dan mengartikan. Penulisan ini menyatakan bahwa ukuran yang berdasarkan kinerja akan lebih merefleksikan kualitas jasa atau pelayanan. Selain itu para peneliti juga mengakui bahwa pengukuran terhadap kualitas atau pelayanan seperti yang diajukan oleh Parasuraman, Ziethaml, dan Berry 1999, telah membentuk paradigma yang kurang kuat “(Bitner, 1992; Bolton dan Drew, 1991)” karena harapan konsumen terhadap penyedia jasa secara umum, sedangkan persepsi terhadap kinerja jasa mengarah kepada perusahaan jasa yang lebih spesifik.

“(Cronin dan Taylor, 2002 : 46)”, menyatakan bahwa secara conceptual dan operational, skala SERVQUAL adalah tidak tepat. “Cronin dan Taylor (1994)” mengungkapkan bahwa sebenarnya tidak perlu memasukkan elemen harapan konsumen atau nasabah dalam mengukur kualitas pelayanan. Mereka menyatakan perbandingan antara persepsi dengan harapan tidaklah tepat untuk mengukur kualitas jasa atau pelayanan dengan persepsinya. Namun terlepas dari semua itu “Cronin dan Taylor (1992)” mengakui bahwa 22 item yang dipergunakan dalam skala SERVQUAL cukup mendefinisikan kualitas jasa dan mereka menggunakan item yang sama dalam penelitian.

untuk mengukur kualitas jasa adalah tidak benar. Hal ini dikarenakan konsep dan definisi yang digunakan “Parasuraman, Zeithaml, dan Berry (1988)” adalah kurang sahih. Mereka mendefinisikan Perceived Service Quality sebagai sikap yang berhubungan dengan keterandalan jasa. Konsep kualitas jasa yang diterima dihubungkan dengan konsepsi (persepsi harapan), yang menyatakan bahwa kualitas pelayanan yang diterima adalah tingkat dan petunjuk dari pelanggan dari perbedaaan antara persepsi konsumen dengan harapannya.

Definisi harapan yang digunakan berbeda dengan definisi harapan bukan sebagai apa yang akan disediakan melainkan apa yang seharusnya disediakan oleh penyedia jasa “Teas, 1993).” Dari kata “harus” bisa disimpulkan bahwa yang dimaksud “Parasuraman”, tentang harapan adalah harapan normative konsumen yang mewakili harapan standar ideal kinerja jasa pada umumnya, bukan ukuran terhadap penyedia jasa tertentu.

gap yang terdapat diantara harapan dan kinerja sebagai dasar dalam mengukur kualitas jasa atau pelayanan “(Charman, 1990).”

Skala SERVQUAL (service performance) dikembangkan oleh “Cronin dan Taylor” pada tahun 1992. Skala ini menyatakan bahwa ukuran kualitas jasa adalah kinerja jasa atau pelayanan yang diterima oleh konsumen itu sendiri dan konsumen hanya akan dapat merasakan dan menilai kualitas dari pelayanan yang benar-benar mereka rasakan. “Menurut Alford dan Sherrell (1996)”, kinerja jasa menjadi predictor baik bagi kualitas pelayanan dan konsumen.

sebagai penyebab kepuasan. “Oliver (1980)”, menyatakan ukuran gap dalam skala SERVQUAL, analog dengan ukuran disconfirmasi inferensial yang cenderung tidak lengkap dibandingkan dengan keseluruhan pikiran yang digunakan konsumen dalam menentukan kualitas. Maka generalisasi yang dilakukan oleh “Parasuraman (1985,1988)” terhadap paradigma kepuasan konsumen yang mendasarkan interprestasinya pada bukti-bukti kualitatif dapat merefleksikan ambiguitas dalam rangka membedakan kualitas jasa dan kepuasan konsumen “(Cronin dan Taylor, 1994).”

Dari beberapa pendapat yang ada serta bukti-bukti penelitian yang dilakukan beberapa penulis ternyata skala SERVPERV lebih bisa menjawab permasalahan yang muncul dalam menentukan kualitas jasa atau pelayanan karena bagaimanapun konsumen hanya akan bisa menilai kualitas yang mereka terima dari suatu produsen tertentu bukan pada persepsi mereka atas kualitas jasa pada umumnya “(Bolton dan Drew, 1991; Cronin dan Taylor, 1992, 1994; Teas, 1993; Gotlieb, Grewai dan Brown, 1994).”

2.2.9. Keputusan Pelanggan atau Nasabah

nasabah merupakan respon emosional ataukah evaluasi kognitif (Edwarson, 1998).” Ini dapat dilihat dari beragam definisi yang dikemukakan banyak pakar.

“Menurut Oliver (1993)”, keputusan nasabah memilih produk tabungan secara keseluruhan ditemukan oleh ketidaksesuaian harapan yang merupakan perbandingan antara kinerja yang dirasakan dengan harapan. “Spreng, Mackenzie, dan Olshvasky (1996)”, mengemukakan model proses pembentukan keputusan nasabah dalam memilih produk tabungan dengan memperluas model dari “Oliver (1993).” Faktor-faktor yang ditambahkan meliputi atribut kepuasan dan informasi keputusan nasabah. Keputusan nasabah secara keseluruhan didefinisikan sebagai pernyataan efektif tentang reaksi emosional terhadap pengalaman atas produk atau jasa, yang dipengaruhi oleh kepuasan konsumen terhadap produk tabungan tersebut (atribut keputusan nasabah) dan dengan informasi yang digunakan untuk memilih produk atau jasa (informasi keputusan nasabah).

Perilaku setelah pembelian akan menimbulkan sikap puas atau tidak puas pada konsumen. Keputusan konsumen merupakan fungsi dari harapan pembeli atas produk jasa dengan kinerja yang dirasakan “(Kotler)”.

terhadap pengalaman konsumsi produk atau jasa. “Keputusan nasabah dapat pula didefinisikan sebagai evaluasi alternatif terpilih, memenuhi atau melampaui harapan pelanggan, dan ketidakpuasan timbul apabila hasil tidak memenuhi harapan “(Engel, Blackwell dan Miniard 1993 : 64)”.

Meskipun banyak definisi mengenai kepuasan, definisi yang dominan dan banyak diacu dalam literatur pemasaran adalah definisi yang didasarkan pada disconfirmasi paradigm “(Oliver, 1997 : 23)”. Dalam paradigma disconfirmasi, kepuasan pelanggan dirumuskan sebagai evaluasi purnabeli, dimana persepsi terhadap kinerja alternative produk atau jasa yang dipilih memenuhi atau melebihi harapan. Pada industri jasa, kepuasan pelanggan selalu dipengaruhi oleh kualitas interaksi antara pelanggan dan karyawan yang melakukan kontrak layanan (service

encounter), yang terjadi pada saat pelanggan berinteraksi dengan

organisasi untuk memperoleh jasa yang dibelinya “(Oliver 1997 : 24)”. Ada empat metode yang banyak digunakan dalam mengukur kepuasan pelanggan “(Kotler, 2000 : 37)” :

a. Sistem Keluhan Saran

diperoleh dapat memberikan masukan bagi perusahaan sehingga memungkinkan untuk bereaksi dengan tanggap dan cepat mengatasi masalah yang timbul. Tetapi tidak semua pelanggan yang tidak puas akan menyampaikan keluhannya, terlebih bila tidak ada tindak lanjut dari perusahaan.

b. Ghost Shoping

Yaitu dengan cara mempekerjakan dengan orang ghostshoppers untuk berperan sebagai pelanggan potensial jasa perusahaan dan pesaing. Para ghost shoppers dapat mengobservasi cara perusahaan jasa dalam melayani permintaan spesifik pelanggan, menjawab pertanyaan pelanggan, dan menangani setiap masalah atau keluhan.

c. Lost Customer Analisis

Perusahaan seyogyanya menghubungi pelanggan yang telah berhenti membeli atau berganti pemasok agar dapat memahami mengapa hal itu terjadi dan dapat melakukan perbaikan selanjutnya. Peningkatan

customer loss rate menunjukkan kegagalan perusahaan dalam

memuaskan pelanggan. d. Survey Keputusan Nasabah

umpan balik tergantung dari pelanggan dan juga memberikan sinyal positif bahwa perusahaan menaruh perhatian terhadap mereka. 2.2.10. Faktor-Faktor Yang Berpengaruh Terhadap Keputusan Memilih

Pr oduk Tabungan

Kualitas layanan yang baik menurut persepsi pelanggan dapat menciptakan kepuasan baginya sehingga pelanggan tersebut akan setia terhadap badan usaha sebagai respon atas rasa puas yang diterimanya. “Menurut Zeithaml dan Bitner (1996 : 124)” adalah Customer

satisfactionand company profitability are linked closely to product and

service quality. Higher level of quality result in greater customer

satisfaction,while at the same time supporting higher price and often lower

price”, artinya layanan sangat menentukan kepuasan pelanggan dan dapat

menciptakan laba bagi badan usaha. Hal ini juga didukung oleh Blumberg (1991 : 63) yang mengatakan “Service can be viewed merely as a

mechanism for influencing sales through customer sataisfaction”, artinya

memberikan layanan yang berkualitas maka dapat meningkatkan penjualan yang pada akhirnya dapat menentukan keberhasilan suatu badan usaha. 2.3. Variabel.

2.3.1. Suku Bunga (XI)

yang harus dibayar kepada nasabah (yang memiliki simpanan) dan harga yang harus dibayar oleh nasabah kepada bank (nasabah yang memiliki pinjaman).

2.3.2. Lokasi Bank (X2)

Letak Bank dan fasilitas pendukungnya berjarak masih dalam satu kelurahan setempat sehingga mudah dijangkau, strategis dari tempat tinggal nasabah.

2.3.3. Jumlah Bank (X3)

Jumlah Bank yang banyak dan tersebar diseluruh kota Surabaya, sehingga memungkinkan nasabah dapat dengan mudah melakukan transaksi perbankan.

2.3.4. ATM (X4)

Merupakan alat elektronik yang diberikan oleh bank yang kepada pemilik rekening yang dapat digunakan untuk bertransaksi secara elektronik seperti mengecek saldo, mentransfer uang dan juga mengambil uang dari mesin ATM tanpa perlu dilayani seorang teller. 2.3.5. Pelayanan (X5)

Dalam melayani nasabah harus melakukannya sesuai prosedur. Layanan yang diberikan sesuai jadwal untuk pekerjaan tertentu dan jangan membuat kesalahan dalam arti pelayanan yang diberikan sesuai dengan keinginan nasabah.

Teknologi informasi khususnya dalam dunia perbankan, Bank Umum memiliki teknologi informasi yang sudah canggih dan maju sehingga nasabah dapat dengan mudah melakukan transaksi melalui produk tersebut, penyimpanan dana serta pentransferan dana. Cara pengukurannya menggunakan skala interval.

2.3.7. Situasi Bank (X7)

Keadaan Bank dalam kondisi baik dan bersih, lahan parkir yang aman dan rapi, perlengkapan dalam bank lengkap, pelayanan pegawai Bank yang akurat dan memuaskan, serta keramahan pegawai dalam membantu para pelanggan cepat tanggap.

2.3.8. Jumlah Nasabah Pada Bank (Y)

Merupakan keputusan nasabah untuk menabung di Bank dari perbandingan antara kesannya terhadap persepsi dan harapan – harapan konsumen atau nasabah.

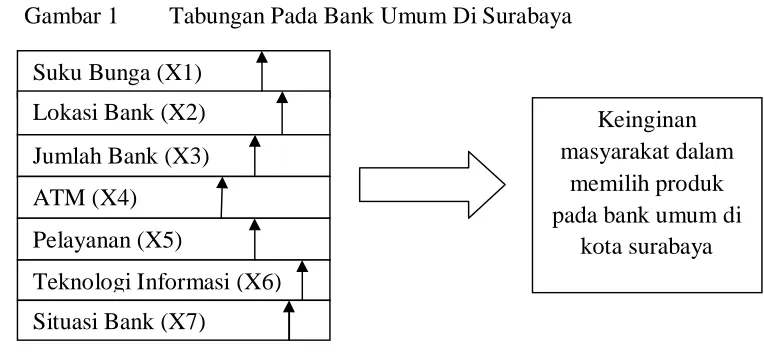

2.4. Kerangka Pikir

Faktor – Faktor Yang Mempengaruhi Masyarakat Dalam Memilih Produk. Gambar 1 Tabungan Pada Bank Umum Di Surabaya

Sumber : Penulis

Penelitian mengenai bagaimana masyarakat dalam memilih produk tabungan pada Bank Umum di Surabaya, mempunyai beberapa faktor yang sangat mempengaruhi jumlah tabungan pada bank umum, diantaranya : a. Suku Bunga (XI)

Menyatakan bunga bank merupakan balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Atau bisa diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dan harga yang harus dibayar oleh nasabah kepada bank (nasabah yang memiliki pinjaman).

b. Lokasi Bank (X2)

Letak Bank dan fasilitas pendukungnya berjarak masih dalam satu kelurahan setempat sehingga mudah dijangkau, strategis dari tempat tinggal nasabah.

c. Jumlah Bank (X3)

Jumlah Bank yang banyak dan tersebar diseluruh kota Surabaya, sehingga memungkinkan nasabah dapat dengan mudah melakukan transaksi perbankan.

d. ATM (X4)

elektronik seperti mengecek saldo, mentransfer uang dan juga mengambil uang dari mesin ATM tanpa perlu dilayani seorang teller. e. Pelayanan (X5)

Dalam melayani nasabah harus melakukannya sesuai prosedur. Layanan yang diberikan sesuai jadwal untuk pekerjaan tertentu dan jangan membuat kesalahan dalam arti pelayanan yang diberikan sesuai dengan keinginan nasabah.

f. Teknologi Informasi (X6)

Teknologi informasi khususnya dalam dunia perbankan, Bank Umum memiliki teknologi informasi yang sudah canggih dan maju sehingga nasabah dapat dengan mudah melakukan transaksi melalui produk tersebut, penyimpanan dana serta pentransferan dana. Cara pengukurannya menggunakan skala interval.

g. Situasi Bank (X7)

Keadaan Bank dalam kondisi baik dan bersih, lahan parkir yang aman dan rapi, perlengkapan dalam bank lengkap, pelayanan pegawai Bank yang akurat dan memuaskan, serta keramahan pegawai dalam membantu para pelanggan cepat tanggap.

dengan bank. 2.5. Hipotesis

1. Diduga suku bunga, lokasi bank, jumlah bank, ATM, pelayanan, teknologi informasi, situasi bank, secara simultan memiliki pengaruh terhadap jumlah nasabah pada Bank Umum di Surabaya.

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dari variable-variabel yang digunakan dalam penelitian adalah :

a. Suku Bunga (XI)

Menyatakan bunga bank merupakan balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Atau bisa diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dan harga yang harus dibayar oleh nasabah kepada bank (nasabah yang memiliki pinjaman).

b. Lokasi Bank (X2)

Letak Bank dan fasilitas pendukungnya berjarak masih dalam satu kelurahan setempat mudah dijangkau, strategis dari tempat tinggal nasabah.

c. Jumlah Bank (X3)

Jumlah Bank yang banyak dan tersebar diseluruh kota Surabaya, sehingga memungkinkan nasabah dapat dengan mudah melakukan transaksi perbankan.

Merupakan alat elektronik yang diberikan oleh bank yang kepada pemilik rekening yang dapat digunakan untuk bertransaksi secara elektronik seperti mengecek saldo, mentr ansfer uang dan juga mengambil uang dari mesin ATM tanpa perlu dilayani seorang teller. e. Pelayanan (X5)

Dalam melayani nasabah harus melakukannya sesuai prosedur. Layanan yang diberikan sesuai jadwal untuk pekerjaan tertentu dan jangan membuat kesalahan dalam arti pelayanan yang diberikan sesuai dengan keinginan nasabah.

f. Teknologi Informasi (X6)

Teknologi informasi khususnya dalam dunia perbankan, Bank Umum memiliki teknologi informasi yang sudah canggih dan maju sehingga nasabah dapat dengan mudah melakukan transaksi melalui produk tersebut, penyimpanan dana serta pentransferan dana. Cara pengukurannya menggunakan skala interval.

g. Situasi Bank (X7)

Keadaan Bank dalam kondisi baik dan bersih, lahan parkir yang aman dan rapi, perlengkapan dalam bank lengkap, pelayanan pegawai Bank yang akurat dan memuaskan, serta keramahan pegawai dalam membantu para pelanggan cepat tanggap.

Merupakan keputusan nasabah untuk menabung di Bank dari perbandingan antara kesannya terhadap persepsi dan harapan – harapan konsumen atau nasabah.

Skala pengukuran yang digunakan untuk variabel-variabel tersebut adalah skala semantic differential, data yang dihasilkan oleh skala

semantic differential adalah merupakan metode pengukuran sikap dengan

menggunakan skala penilaian tujuh butir (Sugiyono, 2004 : 72). Scoring data dilakukan untuk memberi nilai pada jawaban responden yang masih bersifat kualitatif atau dengan kata lain scoring diperlukan untuk mengkualifikasikan data agar dapat diproses dengan statistic. Skala ini disusun dengan skala sangat positif terletak disebelah kanan, jawaban yang negatif disebelah kiri atau sebaliknya skala data yang digunakan adalah skala 1 sampai 7, digambarkan :

1 7

Keterangan :

Nomor 1 : Sangat Tidak Setuju Nomor 2 : Tidak Setuju

Nomor 4 : Sedang Nomor 5 : Setuju

3.2. Teknik Penentuan Sampel 1. Populasi

Populasi dalam penelitian ini adalah seluruh nasabah bank umum yaitu Bank BNI, Danamon, OCBC NISP, dan CNB di Surabaya.

3. Sampel

Pengambilan sampel dari responden dilakukan dengan teknik accident

random sampling yaitu pengambilan sampel secara langsung

dilapangan terhadap nasabah yang melakukan transaksi pada bank umum. Adapun jumlah sampel yang diambil adalah 100 nasabah. Jumlah sampel dalam penelitian ini dapat dihitung secara formulasi atau rumus Slevin sebagai berikut. (Umar, 2003 : 120)

Dimana :

e = Kelonggaran ketidaktelitian karena kesalahan pengambilan sampel

Dari pengambilan 100 nasabah ini bersifat justifikasi karena 100

nasabah merupakan hasil mutlak yang mewakili dari populasi yang

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

1. Data Primer

Merupakan data yang diperoleh dengan cara menyebarkan daftar-daftar pernyataan kepada responden, yaitu menyebarkan kuesioner pada para nasabah bank umum di Surabaya.

3.3.2. Sumber Data

Sebelum menentukan sumber data, maka digunakan survey pendekatan untuk mencari permasalahan yang ada dalam perusahaan, dimana sumber data dapat dilihat dari :

1. Semua nasabah bank umum di Surabaya

Diberikan oleh Bank Umum di Surabaya dengan hasil jumlah tabungan pada Bank Umum di Surabaya.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Teknik Analisis

Teknik analisis yang digunakan adalah model analisis faktor yang dirumuskan sebagai berikut :

Xi = Aij F1 + Ai2 Fi2 + Ai3 F3 + ………… + A1mFm + Vi Ui Dimana :

Xi = Variabel standar ke I

F = Faktor umum

V1 = Koefien standar regresi dari variabel I pada faktor unik I Ui = Faktor unik ke I

M = Jumlah faktor umum

Faktor-faktor unik berkorelasi dengan yang lain dan berkorelasi dengan faktor-faktor umum. Faktor umum itu sendiri dapat dinyatakan sebagai kombinasi linear dengan variabel yang diamati.

Persamaannya adalah :

Fi = Wi1X1 + Wi2X2 + Wi3X3 + ……… + WikXk Dimana :

Fi = Estimasi faktor ke I Wi = Koefisien nilai faktor K = Jumlah variabel 3.4.2. Uji Hipotesis

3.4.2.1. Asumsi Model (Structural Equation Modelling) 1. Ukuran sampel

a. Minimum 5 kali Parameter yang diestimasi (Bentler, 1993). b. Minimum 50 (Hair, 1992).

2. Uji normalitas sebaran dan liniertas

b. Menggunakan Critical Ratio yang diperoleh dengan membagi koefisien sampel dengan standar errornya dan skewness value yang biasanya disajikan dalam statistik deskriptif dimana nilai statistik untuk menguji normlitas tersebut disebut sebagai Z-value yang dihasilkan melalui rumus berikut ini :

N maka dapat diduga bahwa distribusi data adalah tidak normal. c. Normal Probability Plot (SPSS 13.0)

d. Lineritas denagn mengamati sctarplots dari data yaitu dengan memilih pasangan data dan dilihat pola penyebarannya untuk menduga ada tidaknya linearitas.

3. Evaluasi atas outliner

a. Mengamati nilai Z-score : ketentuannya diantara ± 3,0 non outliner.

b. Multivariate outliner diuji dengan kriteria jarak mahalanobis pada tingkat ρ < 0,001. Jarak diuji dengan chi square (λ 2) pada df sebesar jumlah variabel bebasnya. Ketentuan : bila Mahalanobis > dari nilai λ 2 adalah multivariate outliner.

lainnya dan muncul dalam bentuk nilai ekstrim untuk sebuah variabel tunggal atau variabel kombinasi (Hair, 1998).

4. Deteksi Multicolinierity dan Singularity

Dengan mengamati Determinant Matrixs Covarians. Dengan ketentuan apabila Determinant sample matrixs mendekati angka 0 (kecil) maka terjadi multikolinieritas dan singularitas (Tabachinck & Fidell, 1996).

5. Uji Validitas dan Reliabilitas

Validitas menyangkut tingkat akurasi yang dicapai oleh sebuah indikator dalam menilai sesuatu akuratnya pengukuran atas apa yang seharusnya diukur. Sedangkan reliabilitas adalah ukuran mengenai konsistensi internal dari indikator-indikator sebuah konstruk yang menunjukkan derajat sampai dimana masing-masing indikator itu mengindentifikasikan sebuah konstrak yang umum. Karena indikator multidimensi, maka uji validitas dari setiap latent variabel / construct akan diuji dengan menggunakan loading faktor dan hubungan antara setiap observed variable dan laternt variable. Sedangkan reliabilitas diuji dengan contruct reliability dan

variance-extracted dihitung dengan rumus sebagai berikut :

Varians ekstrak =

Standardize loading dapat diperoleh dari output AMOS 4.01 dengan melihat nilai estimasi setiap construct standardize

regression weights terhadap setiap butir indikatornya. Sementara

∑

εjdapat dihitung dengan formula∑

εj= 1 (standardizeloading)2. Secara umum, nilai construct reliability yang dapat diterima adalah ≥ 0,7 dan variance extracted ≥ 0,5 (Hair et. al., 1998).

3.4.3. Hasil Analisa Faktor

3.4.3.1. Nilai KMO dan Bar tlett’s Test

Untuk menentukan variabel out pada perhitungan analisis faktor dengan memasukkan variabel didapat bahwa hasil KMO Measure of

Sampling Adequancy (MSA) sebesar 0,714, dimana nilai signifikansi

yang diperoleh sebesar 0,0000 atau lebih kecil dari 0,05 maka variabel yang ada dapat dianalisis lebih lanjut seperti dalam tabel berikut ini : 3.4.3.2. MSA (Measure of Sampling Adequancy)

lebih lanjut, sehingga untuk melanjutkan pengujian diulang mulai dari awal.

3.4.3.3. Nilai Communality

Communality pada dasarnya merupakan jumlah varians (perubahan

atau variasi yang mungkin terjadi) dari suatu variabel yang dipengaruhi faktor yang akan terbentuk. Demikian pula untuk variabel-variabel yang lain, dengan cara yang sama dapat diinterprestasikan yang sama untuk menunjukkan besarnya keeratan hubungan masing-masing variabel dengan komponen / faktor yang akan terbentuk, dimana semakin besar nilai communality pada suatu variabel, maka semakin erat hubungannya dengan komponen / faktor yang akan dibentuk.

3.4.3.4. Eigenvalue

Berdasarkan nilai eigenvalue yang bernilai di atas 1 terdapat pada

component 1 sampai component 3, maka hal ini menunjukkan hasil

analisis faktor menghasilkan pengelompokkan variabel menjadi 3 (tiga) faktor karena 3 faktor merupakan hasil yang paling bagus untuk meringkas atau mereduksi kesepuluh faktor atau atribut yang telah dianalisis. Hal ini juga ditunjukkan oleh hasil scree plot yang digambarkan pada gambar yang terdapat pada lampiran 5.

memberikan arti bahwa keseluruhan variabel yang membentuk faktor secara simultan mempengaruhi nilai eigvalue dari sekitar angka diatas 1 menjadi dibawah 1.

Kemudian component number ke 4 dan seterusnya sudah dibawah angka 1 dari sumbu Y (eigenvalue). Hal ini membuktikan bahwa hanya ada tiga faktor saja yang paling baik untuk meringkas atau mereduksi kesepuluh variabel yang dianalisis karena hanya pada

component number ke satu sampai tiga yang mempunyai nilai

eigenvalue lebih besar dari 1, sedangkan untuk compone number ke empat dan seterusnya nilai eigenvalue yang diperoleh lebih kecil dari 1.

3.4.3.5. Component Matr ix

3.4.3.6. Rotated Component Matr ix

Proses terakhir dalam analisis faktor adalah mengidentifikasikan rotasi matriks komponen yang dihasilkan oleh analisis faktor. Seperti yang telah disebutkan sebelumnya bahwa rotasi matriks komponen ini diperlukan karena adanya korelasi yang hampir sama antara variabel dengan salah satu diantara keempat faktor yang terbentuk, sehingga akan terjadi kesulitan pengelompokan variabel kedalam salah satu dari ketiga faktor yang terbentuk.

3.4.3.7. Penyusunan Nama Faktor Yang Terbentuk

4.1. DISKRIPSI HASIL PENELITIAN 4.1.1. Keadaan Responden

Data mengenai keadaan responden dapat diketahui melalui jawaban responden dari pertanyaan-pertanyaan yang diajukan didalam pertanyaan umum kuesioner yang telah diberikan. Dari jawaban-jawaban tersebut diketahui hal-hal seperti dibawah ini :

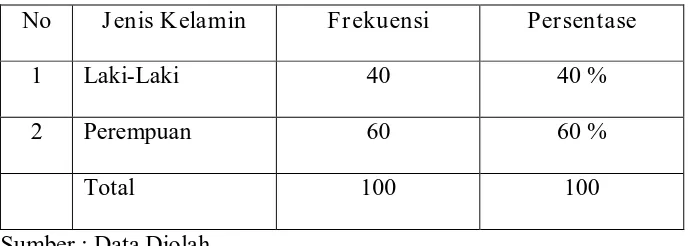

4.1.2. J enis Kelamin Responden

Berikut ini adalah distribusi jenis kelamin responden, Nasabah yang memilih produk tabungan pada Bank Umum di Surabaya:

Table 4. Distr ibusi J enis Kelamin Responden

No J enis Kelamin Fr ekuensi Persentase

1 Laki-Laki 40 40 %

2 Perempuan 60 60 %

Total 100 100

Sumber : Data Diolah

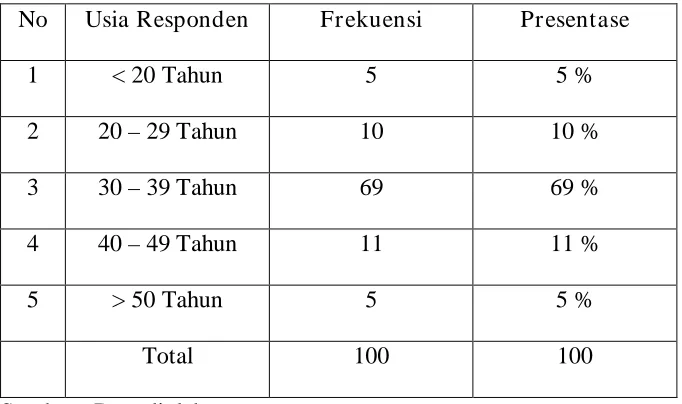

4.1.3. Distribusi Usia Responden

Berikut adalah distribusi usia responden Nasabah yang memilih produk tabungan pada Bank Umum di Surabaya :

Table 5 : Distribusi Usia Responden

No Usia Responden Fr ekuensi Pr esentase

1 < 20 Tahun 5 5 %

2 20 – 29 Tahun 10 10 %

3 30 – 39 Tahun 69 69 %

4 40 – 49 Tahun 11 11 %

5 > 50 Tahun 5 5 %

Total 100 100

Sumber : Data diolah

Berdasarkan distribusi usia yaga ada menunjukkan bahwa sebagian besar usia responden, yaitu responden Nasabah yang memilih produk tabungan pada Bank Umum di Surabaya urutan terbanyak pertama usia 30 – 39 tahun dengan presentase 69 %, usia 20 – 29 tahun dan 40 – 49 tahun sama besarnya yaitu masing-masing 10 % dan 11 %, usia kurang dari 20 tahun presentasenya 5 % dan lebih dari 50 tahun 5 %.

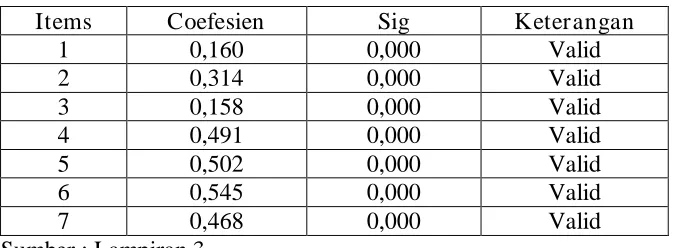

4.2. UJ I KUALITAS DATA 4.2.1. Uji Validitas

Uji validitas dimaksudkan untuk mengetahui derajat ketepatan alat ukur penelitian tentang isi kebenaran yang diukur. Analisis validitas item bertujuan untuk menguji apakah tiap butir pertanyaan benar-benar telah sah, paling tidak kita dapat menetapakan derajat yang tinggi dari kedekatan data yang diperoleh dengan apa yang kita yakini dalam pengukuran.

Tabel 6 : Uji Validitas

Items Coefesien Sig Keterangan

1 0,160 0,000 Valid

2 0,314 0,000 Valid

3 0,158 0,000 Valid

4 0,491 0,000 Valid

5 0,502 0,000 Valid

6 0,545 0,000 Valid

7 0,468 0,000 Valid

Sumber : Lampiran 3

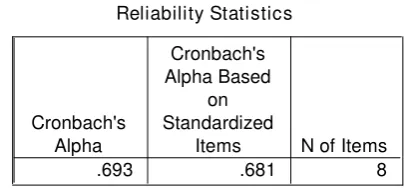

4.2.2. Uji Reliabilitas

Tabel 7 : Reliabilitas

Reliability Statistics

.693 .681 8 Cronbach's

Alpha

Cronbach's Alpha Based

on Standardized

Items N of Items

Sumber : Hasil Analisis Faktor, Lampiran 3

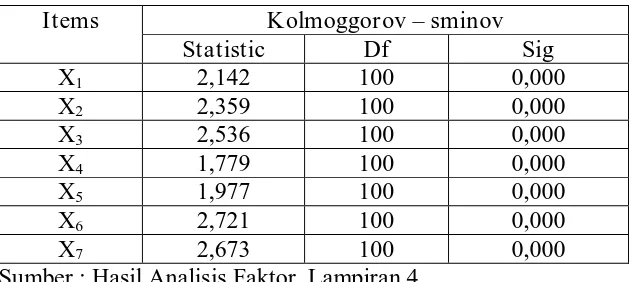

4.2.3. Uji Normalitas

Normalitas adalah salah satu syarat suatu data dapat diolah menggunakan multivariate. Namun untuk menentukan normal tidaknya suatu data yang terbentuk multivariate tidaklah mudah, karena normalitas suatu data yang bersifat multivariate harus diukur secara khusus, namun kita dapat melihat normalitas masing-masing variable dengan asumsi jika semua variable normal, maka multivariatenya juga akan normal.

Hasil pengujian normalitas diperoleh sebagai berikut : Tabel 8 : Uji Normalitas Univar iate

Items Kolmoggorov – sminov

Statistic Df Sig

X1 2,142 100 0,000

X2 2,359 100 0,000

X3 2,536 100 0,000

X4 1,779 100 0,000

X5 1,977 100 0,000

X6 2,721 100 0,000

X7 2,673 100 0,000

Sumber : Hasil Analisis Faktor, Lampiran 4

4.3. Hasil Analisis Faktor

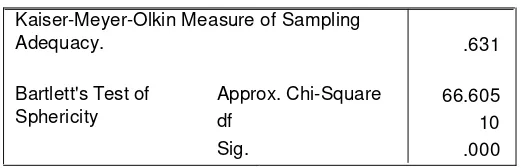

4.3.1. Nilai KMO dan Bar tlett’s Test

Untuk menentukan variable output pada perhitungan analisis faktor dengan memasukkan variable didapat bahwa hasil KMO Measure of Sampling Adequancy (MSA) sebesar 0,631, dimana nilai signifikansi yang diperoleh sebesar 0,000 atau lebih kecil dari 0,05, seperti terlihat dalam

Sumber : Hasil Analisis Faktor, Lampiran 2

Karena angka KMO dan Bartlett’s test tersebut sudah diatas 0,5 dan tingkat signifikansi yang muncul jauh dibawah 0,05 maka variable atau atribut yang ada dapat dianalisis lebih lanjut.

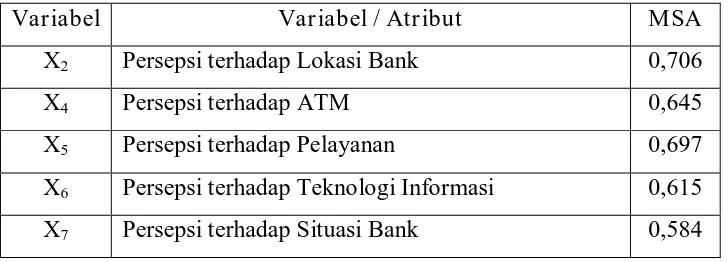

4.3.2. MSA (Measure of Sampling Adequacy)

tersebut dapat diprediksi dan dapat dianalisis lebih lanjut. Pada tabel Anti

Image Matrices terlihat sejumlah angka yang membentuk diagonal, yang

berbeda ‘a’ yang menandakan besaran MSA sebuah variabel. Tampak bahwa tidak ada variabel yang memiliki MSA di bawah 0,5 dengan demikian tidak ada variabel out nya dan variabel dapat dilanjutkan pada proses selanjutnya, seperti terlihat dalam table berikut ini.

Tabel 10 : Nilai MSA (Measure of Sampling Adequacy)

Variabel Variabel / Atr ibut MSA

X2 Persepsi terhadap Lokasi Bank 0,706

X4 Persepsi terhadap ATM 0,645

X5 Persepsi terhadap Pelayanan 0,697

X6 Persepsi terhadap Teknologi Informasi 0,615

X7 Persepsi terhadap Situasi Bank 0,584

Sumber : Hasil Analisis Faktor, Lampiran 2

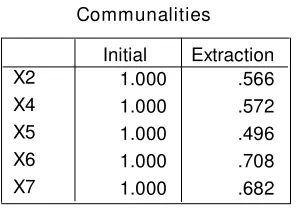

4.3.3. Nilai Communality

Communality pada dasarnya merupakan jumlah varians (perubahan

atau variasi yang mungkin terjadi) dari suatu variable yang dipengaruhi faktor yang akan terbentuk.

Table. 11 : Nilai Communality

Communalities

Berdasarkan hasil perhitungan dengan menggunakan 5 variabel didapat nilai communalities, sebagaimana Nampak pada tabel diatas pengertian dari besaran yang ada adalah :

1. Variabel X2 didapat nilai extraction sebesar 0,566. Dapat diartikan bahwa 56,6 % varians dari variabel bentuk dapat dijelaskan oleh faktor yang nanti terbentuk.

2. Variabel X4 didapat nilai extraction sebesar 0,572. Dapat diartikan bahwa 57,2 % varians dari variabel bentuk dapat dijelaskan oleh faktor yang nanti terbentuk.

4. Variabel X6 didapat nilai extraction sebesar 0,708. Dapat diartikan bahwa 70,8 % varians dari variabel bentuk dapat dijelaskan oleh faktor yang nanti terbentuk.

5. Variabel X7 didapat nilai extraction sebesar 0,682. Dapat diartikan bahwa 68,2 % varians dari variabel bentuk dapat dijelaskan oleh faktor yang nanti terbentuk.

4.3.4. Total Variance Explained

Tabel. 12 : Nilai Eigen Value

Total Variance Explained

2.011 40.226 40.226 2.011 40.226 40.226 1.771 35.424 35.424 1.014 20.272 60.498 1.014 20.272 60.498 1.254 25.074 60.498

.942 18.834 79.332 .593 11.854 91.185 .441 8.815 100.000 Component

1 2 3 4 5

Total % of Variance Cumulative % Total % of Variance Cumulative % Total % of Variance Cumulative % Initial Eigenvalues Extraction Sums of Squared Loadings Rotation Sums of Squared Loadings

Extraction Method: Principal Component Analysis.

Pada component 1 sampai dengan component 2, angka eigenvalue diatas 1. yaitu masing-masing sebesar 2,011 untuk component 1, untuk 1,014 component 2. Namum pada saat akan membentuk component 3 maka angka eigenavalue sudah turun di bawah 1, maka proses analisis faktor dapat dihentikan.

Berdasarkan nilai egenevalue yang bernilai di atas 1 terdapat pada

component 1 sampai dengan component 2, maka hal ini menunjukkan hasil

Gambar 2 : Scree Plot Analisis Faktor

Sumber : Hasil Analisis Faktor, Lampiran 5

Kemudian component number ke-3 dan seterusnya sudah dibawah angka 1 dari sumbu Y (eigenvalue). Hal ini membuktikan bahwa hanya dua faktor saja yang paling baik untuk meringkas atau mereduksi ketujuh variable yang dianalisis karena hanya pada component number ke satu sampai dua yang mempunyai nilai eigenvalue lebih besar dari 1, sedangkan untuk component number ke tiga dan seterusnya eigenvalue yang diperoleh lebih kecil.

4.3.5. Component Matr ix

Seperti telah disebutkan sebelumnya bahwa diperoleh hasil yang optimal hanya terdapat pada empat component atau faktor yang terbentuk, maka langkah atau proses terakhir dalam analisis faktor ini adalah mengidentifikasikan table matriks komponen (component matrix) seperti yang ditujukkan dalam table berikut :

Tabel. 13 : Matriks Component

Fungsi dari matriks komponen adalah untuk menguraikan dan menjelaskan distribusi dari ketujuh varaibel yang diteliti kedalam dua faktor yang terbentuk. Angka-angka yang terdapat dalam table matriks komponen diatas merupakan angka faktor loadings, yang menunjukkan besarnya korelasi antara masing-masing variable dengan faktor yang akan terbentuk, sehingga akan diketahui suatu variable ikut mengelompok pada faktor yang sama. Untuk menentukan suatu variable atau atribut masuk kedalam kelompok faktor yang mana, maka dilakukan dengan membandingkan nilai korelasi variable tersebut terhadap kedua faktor yang akan terbentuk.

Untuk mempermudah dalam analisis hasil faktor loadings dari masing-masing variable yang diteliti maka dalam table tersebut nilai faktor loading yang dihasilkan telah durutkan dari yang terbesar menuju yng terkecil untuk masing-masing faktor.

Untuk menerangkan suatu variable ikut pada kelompok faktor yang mana, dalam kasus ini adalah sebagai berikut untuk variable X2 yaitu Lokasi Bank, secara singkat dapat diterangkan sebagai berikut :

1. Korelasi antara variabel X2 dengan faktor 1 adalah sebesar + 0,236 2. Korelasi antara variable X2 dengan faktor 2 adalah sebesar + 0,715

adalah sebesar + 0,715, maka variable X2 mengenai Banyaknya produk atau jasa dapat dimasukan ke dalam faktor 2.

Dengan cara yang sama dapat diperoleh nilai faktor loadings masing-masing variable yang menunjukkan korelasi antara variable yang bersangkutan dengan faktor yang terbentuk.

4.3.6. Rotated Component Matrix

Proses terakhir dalam analisis faktor adalah mengidentifikasikan rotasi matriks komponen yang dihasilkan oleh analisis faktor. Seperti yang telah disebutkan sebelumnya bahwa rotasi matriks komponen ini diperlukan karena adanya korelasi yang hampir sama antara variable dengan salah satu diantara kedua faktor yang terbentuk, sehingga akan terjadi kesulitan pengelompokkan variable ke dalam salah satu dari ke dua faktor yang terbentuk.

Table. 14 : Rotasi Matr iks Komponen

Rotated Component Matrixa

Extraction Method: Principal Component Analysis. Rotation Method: Varimax with Kaiser Normalization.

Rotation converged in 3 iterations. a.

Matriks komponen hasil proses rotasi tersebut memperlihatkan distribusi atau pengelompokan variable yang lebih jelas dan nyata. Sebagai contoh adalah pada variable X2 yaitu Banyaknya produk atau jasa dapat diterangkan sebagai berikut :

1. Korelasi antara variable X2 dengan faktor 1 adalah - 0,145 2. Korelasi antara variable X2 dengan faktor 2 adalah + 0,738

Dari proses rotasi nilai faktor loadings dari variable X2 mengenai Lokasi Bank yang terbesar berada pada komponen 2 (faktor 2), dimana nilai korelasi antara variable X2 dengan faktor 2 adalah sebesar + 0,738 diamana nilai faktor loadings tersebut sangat jauh lebih besar daripada nilaia korelasi antara variable X1 dengan faktor yang lain.

Oleh karena itu, maka variable X2 tersebut dimasukkan ke dalam faktor 2. Dengan cara yang sama dapat diperoleh nilai loading faktors masing –masing variable yang menunjukkan korelasi antara variable yang bersangkutan dengan faktor yang terbentuk.

Dari proses rotasi secara keseluruhan dapat diperoleh hasil secara lengkap sebagai berikut :

1. Lokasi Bank (X2) karena faktor loading dengan faktor 2 paling besar sebesar + 0,738, maka dimasukkan atau dikelompokan ke dalam faktor 2.