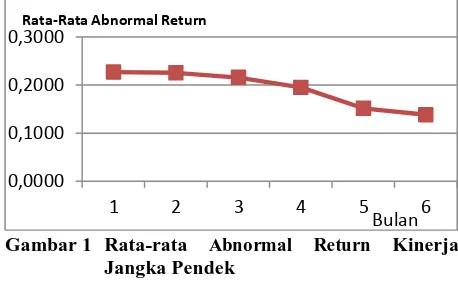

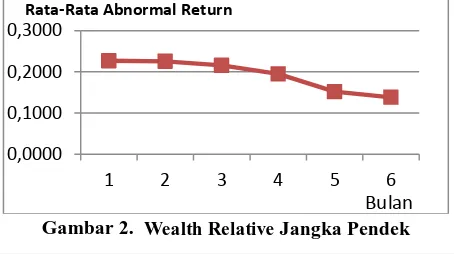

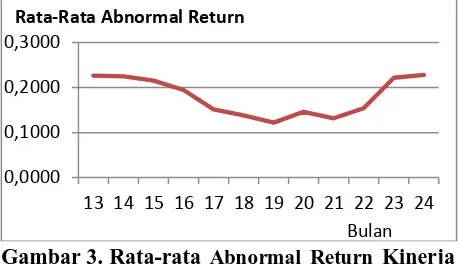

Kinerja Saham Jangka Pendek Dan Jangka Panjang Setelah Initial Public Offering (Ipo) Di Bursa Efek Indonesia.

Teks penuh

Gambar

Dokumen terkait

Perijinan dalam pengabdian masyarakat meliputi Badan kesatuan kebangsaan bangsa, politik dan perlindungan masyarakat (BAKESBANG LINMAS) dan Ka. Pada perijinan

Sebagai perguruan tinggi, kami akan mengambil semua langkah yang wajar untuk melindungi mahasiswa dari bahaya, diskriminasi atau perlakuan yang merendahkan,

[r]

Hasil analisis terhadap keefektifan pembelajaran tersebut telah mencapai indikator efektif, yaitu kemampuan berpikir kritis secara individu minimal mencapai KKM yang

Tabel 10 menunjukan rata-rata pengeluaran investasi yang dilakukan petani berdasarkan kelompok pendapatan petani <50 Juta dan >50 juta, jumlah pendapatan

Temuan Penelitian kedua menunjukkan setidaknya terdapat 32 Teori Formulasi Kebijakan yang telah muncul sejak tahun 1951 sampai dengan tahun 2015 Temuan Ketiga Penelitian

Kadar zat makanan (gizi) pada setiap makanan memang tidak sama, ada yang rendah ada pula yang tinggi karena itu dengan memperhatikan ”empat sehat lima sempurna” yang selalu

Dalam fokus penelitian ini, penulis membatasi tentang keberagaman gaya berhijab. Pada dasarnya, hijab style digunakan sebagai alat untuk mempercantik wanita