*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

KEBERLANJUTAN LEMBAGA KEUANGAN PERDESAAN DALAM MENDUKUNG PENGEMBANGAN SEKTOR PERTANIAN*)

Oleh : Tuti Karyani dan Maman H Karmana**)

Abstrak

Kegiatan perekonomian di perdesaan masih didominasi oleh usaha pertanian dan usaha skala mikro dan kecil yang secara umum masih dihadapkan pada permasalahan klasik yaitu terbatasnya ketersediaan modal (lack of capital). Disinyalir telah terjadi alokasi kredit yang timpang antara sektor pertanian dengan sektor lain, yang disebabkan tidak semata-mata oleh rendahnya kemampuan sektor ini untuk mengembalikan kredit, tetapi lebih disebabkan oleh keberpihakan yang sangat rendah pada sektor ini dan aturan main (kelembagaan) kredit yang sangat kaku. Hal ini kemudian disebut sebagai agency problem yaitu Lembaga Keuangan Perdesaan (LKP) sebagai lembaga profesional di satu pihak harus memperhatikan pencapaian tujuan untuk meraih keuntungan (profitability) dan keberlanjutan usahanya (sustainability) serta perannya sebagai “agent of development pada pihak lain.

Tulisan ini bertujuan (1) mengetahui mengenai kondisi pasar keuangan di perdesaan (2) Peran LKP dalam menjalankan fungsi intermediasinya di perdesaan dan pengaruhnya terhadap kemiskinan (3) Memformulasikan model LKP yang dapat mengembangkan pasar keuangan (monetisasi) di perdesaan.

Kata Kunci: Keterbatasan modal (lack of capital), Agent of development, Monetisasi di perdesaan

Pendahuluan

Pentingnya kredit dalam pembangunan pertanian Indonesia terkait dengan tipologi

petani yang sebagian besar merupakan petani kecil dengan penguasaan lahan yang sempit,

sehingga tidak memungkinkan untuk melakukan pemupukan modal untuk investasi pada

teknologi baru. Sebagaimana dikemukakan oleh DDee SSoottoo ((22000000)) bahwa investment is the

engine for economic growth. Access to financial services can provide access to the

production means required to increase agricultural productivity and scale that lead to higher

incomes. Namun demikian, pemilikan lahan yang sempit dan skim pembiayaan bagi usaha

agribisnis dan agroindustri yang rigid, menyebabkan masyarakat tani tidak dapat mengakses

secara mudah sumber pembiayaan formal saat ini. Kebijakan pembiayaan untuk mendukung

sektor agibisnis dan agroindustri dirasakan sangat lemah dan sektor ini cenderung terabaikan.

Kondisi ini dapat dilihat dari data bahwa hanya sekitar 2%-3% kredit yang dikucurkan

terhadap sektor pertanian, demikian juga bila di segmentasikan lagi dari kredit untuk UMKM,

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

Sebenarnya di daerah perdesaan terdapat bentuk-bentuk kelembagaan pembiayaan

non formal yang sudah berkembang (Uphoff, 1986; Hastuti dan White,1979) seperti

pedagang output, pedagang input, arisan, kelompok pengajian dan sebagainya, namun potensi

lembaga keuangan formal harus tetap diupayakan seoptimal mungkin karena lembaga

tersebut mempunyai tugas dan kewajiban yang dibebankan pemerintah sebagai agent of trust

dan agent of development. Yang dimaksud sebagai agent of trust adalah suatu lembaga

perantara (intermediary) yang dipercaya untuk melayani segala kebutuhan dari dan untuk

masyarakat. Sebagai agent of development adalah sebagai lembaga perantara yang dapat

mendorong kemajuan pembangunan melalui fasilitas kredit dan kemudahan-kemudahan

pembayaran serta penarikan dalam proses transaksi yang dilakukan oleh para pelaku ekonomi.

Oleh karena itu menarik untuk dikaji (a) bagaimana kondisi pasar keuangan di perdesaan (2)

Peran LKP dalam menjalankan fungsi intermediasinya di perdesaan (2) Memformulasikan

model LKP yang dapat mengembangkan pasar keuangan (monetisasi) di perdesaan.

Pasar Keuangan (Financial Market) di Perdesaan

Rural Financial Markets consist of relationships between buyers and sellers of financial

assets in rural economy. Hubungan yang dibangun para pelaku di pasar keuangan melalui transaksi

keuangan ialah: penabung, peminjam, penjamin dan pengusaha. Perantara biasanya terbagi menjadi

perantara informal seperti pedagang, rentenir, bankir, tuan tanah dan pemilik rumah gadai, dan

perantara formal seperti bank, lembaga kredit khusus dan koperasi (Moll.AJ, 1992)

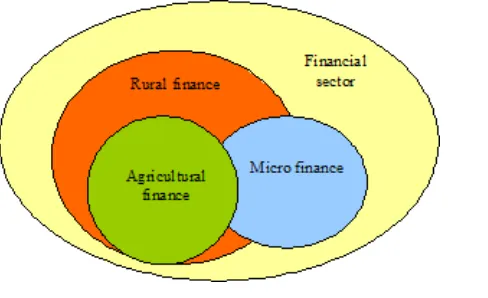

Sejalan dengan pendapat di atas, FAO Rural Finance (2010) menjelaskan bahwa Rural financeencompasses the range of financial services offered and used in rural areas by people of all income levels. It includes agricultural finance, which is dedicated to financing agricultural related activities such as input supply, production, distribution, wholesale, processing and marketing, and microfinance which provides financial services for poor and low income people by offering smaller loans and savings services, while accepting a wider variety of assets as collateral

Gambar 1 memberikan ilustrasi dari diagram hubungan tumpangtindih antara beberapa

konsep yang menyangkut kelembagaan keuangan.

Untuk di perdesaan, pasar keuangan yang mungkin terjadi ialah pasar kredit. Pasar

kredit merupakan pasar yang sangat dinamis, dimana di dalamnya terdapat dua kekuatan yang

saling berinteraksi yaitu penawaran dan permintaan akan kredit. Interaksi kedua kekuatan

tersebut tentunya memerlukan proses waktu yang tidaklah cepat, ini sangat terkait dengan

keberadaan informasi di antara kedua belah pihak. Ketika informasi yang tersedia bagi para

pelaku pasar adalah sempurna maka proses penyesuaian akan berjalan cepat menuju

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

Sumber : FAO Rural Finance, 2010

Gambar 1. Hubungan Beberapa Konsep Kelembagaan Keuangan

penyesuaian akan sangat lamban dan dapat terjadi ketidakseimbangan, ataupun keseimbangan

yang terjadi diikuti dengan penjatahan kuantitas kredit (credit rationing equilibrium).

Mekanisme alokasi kredit melalui penjatahan kredit (credit rationing) yang dilakukan oleh

perbankan dan lembaga keuangan pada umumnya dalam usaha menghindari risiko.

Dengan kata lain dalam pasar kredit, perilaku risk averse kreditor dalam pemberian

kredit kepada debitor terjadi karena adanya ketidaksempurnaan informasi dalam pasar,

sehingga pada saat terjadi goncangan ekonomi akan membuat kondisi resesi semakin parah

dan panjang. Dengan semakin memburuknya perekonomian maka memberi pinjaman

semakin berisiko dan tentunya kemampuan dan kesediaan lembaga keuangan pada umumnya

dalam menghadapi risiko tersebut juga menurun.

Secara umum pasar kredit perdesaan dibagi menjadi 2 jenis, yaitu pasar kredit

formal dan pasar kredit nonformal. Dua lembaga kredit ini yang menjadi sumber

pembiayaan pertanian (agribisnis), dimana masing-masing memiliki karakteristik yang khas.

Walaupun demikian, filosofi yang dijadikan pertimbangan dalam pemberian kredit formal

dan nonformal adalah sama yaitu dibangun atas dasar kepercayaan (trust). Hal yang

membedakan adalah pada lembaga kredit formal, kepercayaan dibangun atas dasar

bukti-bukti empiris yang ditunjukkan oleh dokumen yang syah menurut hukum. Sementara pada

kredit nonformal kepercayaan dibangun berdasarkan intensitas hubungan dan citra yang

muncul dalam masyarakat terhadap seseorang (Syukur et al., 2002). Akses kredit bagi

masyarakat petani/perdesaan cenderung ke arah lembaga nonformal yang lebih sesuai

dengan karakteristik masyarakat perdesaan yang tidak suka dengan hal-hal yang bersifat

formalitas. Ini menunjukkan bahwa pemahaman lembaga nonformal terhadap faktor budaya

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

dipahami oleh lembaga nonformal seperti bandar dan pengusaha kios saprodi untuk

memberikan pinjaman disesuaikan dengan kebutuhan petani.

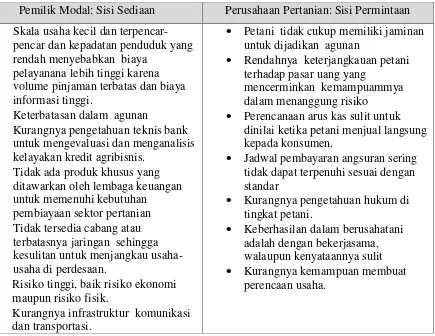

Menurut Langenbucher (2005), secara umum terdapat kendala dalam pengembangan

keuangan pertanian dilihat dari sisi sediaan dan permintaan sbb:

Tabel 1. Kendala dalam Pengembangan Keuangan Pertanian Ditinjau dari Persepektif Sediaan dan Permintaan

Pemilik Modal: Sisi Sediaan Perusahaan Pertanian: Sisi Permintaan

Skala usaha kecil dan terpencar-pencar dan kepadatan penduduk yang rendah menyebabkan biaya

pelayanana lebih tinggi karena volume pinjaman terbatas dan biaya informasi tinggi.

Keterbatasan dalam agunan

Kurangnya pengetahuan teknis bank untuk mengevaluasi dan menganalisis kelayakan kredit agribisnis.

Tidak ada produk khusus yang ditawarkan oleh lembaga keuangan untuk memenuhi kebutuhan

pembiayaan sektor pertanian Tidak tersedia cabang atau

terbatasnya jaringan sehingga kesulitan untuk menjangkau usaha-usaha di perdesaan.

Risiko tinggi, baik risiko ekonomi maupun risiko fisik.

Kurangnya infrastruktur komunikasi dan transportasi.

Petani tidak cukup memiliki jaminan untuk dijadikan agunan

Rendahnya keterjangkauan petani terhadap pasar uang yang

mencerminkan kemampuammya dalam menanggung risiko

Perencanaan arus kas sulit untuk dinilai ketika petani menjual langsung kepada konsumen.

Jadwal pembayaran angsuran sering tidak dapat terpenuhi sesuai dengan standar

Kurangnya pengetahuan hukum di tingkat petani.

Keberhasilan dalam berusahatani adalah dengan bekerjasama, walaupun kenyataannya sulit Kurangnya kemampuan membuat

perencaan usaha.

Sumber: Langenbucher , 2005.

Kendala ini yang menyebabkan tidak terjadi hubungan yang intim antara sektor pertanian

dengan lembaga keuangan. Pemerintah sebenarnya sangat menyadari keadaan ini dan

kemudian berupaya mengeluarkan berbagai kebijakan kredit program, namun demikan

kenyataannya sulit untuk berkelanjutan. BI sebagai pengatur moneter di Indonesia dengan

berbagai aturannya berusaha untuk mendorong perbankan agar menjalankan fungsi

intermediasi. Tetapi selama tujuan lembaga yang profit oriented, maka perilaku bisnis yang

risk averse tetap dikedepankan dibandingkan dengan perannya sebagai agent of development.

Tentunya dengan dalih bahwa mereka harus tetap menjaga kinerja kerjanya karena dana yang

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

Keterkaitan Pembangunan Perdesaan dengan Lembaga Keuangan

Pengalaman menunjukkan peranan kredit pertanian sangat penting dalam

pembangunan sektor pertanian. Kredit merupakan salah satu faktor pendukung utama

pengembangan adopsi teknologi usahatani. Kredit pertanian bukan sekedar faktor pelancar

pembangunan pertanian akan tetapi berfungsi pula sebagai satu titik kritis pembangunan

pertanian (critical point of development) (Syukur et al.,1998). Peran kredit yang strategis

dalam pembangunan pertanian dan perdesaan, telah mendorong pemerintah untuk

menjadikannya sebagai instrumen kebijakan penting. Dalam tataran konseptual, menurut

Tampubolon (2002) kredit dianggap mampu memutuskan “lingkaran setan” kemiskinan di

perdesaan. Kondisi ini terbukti dengan pengalaman Grameen Bank di Bangladesh yang saat

ini mengembangkan bisnisnya tanpa meninggalkan pemiliknya (kaum miskin) yang disebut

sebagai Social Business. Pengenalan bisnis kepada masyarakat kecil ini juga dikembangkan

oleh De Soto (2000) di Peru yang percaya bahwa untuk mengentaskan kemiskinan

masyarakat harus diberikan edukasi mengenai ekonomi pasar, dan ini bisa dilakukan melalui

pemberian property rights dari pemerintah berupa sertifikasi lahan sehingga petani

meningkat kemampuannya untuk mengakses modal karena adanya asset yang bisa diagunkan.

Proses ini menggiring masyarakat untuk merubah orientasi usahanya menjadi profit oriented

(komersial) agar keluar dari kemiskinan, sekaligus pengenalan ekonomi pasar (uang) yang

kemudian disebut sebagai monetisasi. Bagian dari proses monetisasi ialah pemahaman

berbagai produk pelayanan keuangan yang bisa digunakan masyarakat dari lembaga

keuangan.

Kinerja Bank di Jawa Barat dalam Menjalankan Fungsi Intermediasinya

Berdasarkan perolehan PDRB Jawa Barat pada tahun 2010, menunjukkan kontribusi

tertinggi berasal dari kegiatan industri dan pengolahan (26%), kemudian perdagangan, hotel

& restoran 17%, sedangkan pertanian ada pada peringkat ke 3. Artinya pertanian masih

memiliki arti penting bagi perekonomian Jawa Barat (BPS Jawa Barat, 2010). Walaupun

demikian bila dikaitkan dengan ketenagakerjaan yang masih menampung pangsa yang besar

(40%), kondisi ini menunjukkan bahwa produktivitas tenaga kerja pertanian masih rendah.

Rendahnya produktivitas tersebut disebabkan masih rendahnya tingkat pendidikan dan

kemampuan adopsi teknologi, yang pada gilirannya terkait dengan kemampuan untuk

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

Menurut Agarwal (2001) pertumbuhan ekonomi suatu negara akan sangat ditentukan

oleh perkembangan dalam sektor keuangannya. Hal ini disebabkan karena sektor keuangan

memegang peranan penting dalam menjalankan fungsi intermediasinya guna menjembatani

antara pihak yang kelebihan dana dengan pihak yang membutuhkannya. Fungsi intermediasi

dalam dunia perbankan ditunjukkan dari LDR (Loan to Deposit Ratio).

LDR juga menggambarkan kemampuan suatu bank membayar kembali penarikan

yang dilakukan nasabah dengan mengandalkan kredit yang diberikan sebagai sumber

likuditasnya. Perbankan Jawa Barat masih dapat menjaga likuiditasnya dan menyalurkan

kredit dilihat dari LDRnya pada TW IV yang mencapai 73,6% (BI, 2010). Berdasarkan

pengelompokkan Bank ternyata yang LDR tertinggi tahun 2008 ialah BPR (87%), kemudian

Bank Pemerintah (82%), tetapi pada tahun 2009 LDR tertinggi diraih oleh Bank pemerintah

(91%) disusul oleh BPR (84%). Walaupun LDR untuk BPR tinggi, tetapi karena Dana Pihak

Ketiganya kecil, tetap saja jumlah kredit yang disalurkan nilainya kecil.

Pertanyaannya ialah apakah jumlah kredit yang disalurkan tinggi akan membuat

kemiskinan menurun? Ternyata belum tentu, karena ketika dicoba dianalisis dengan

menggunakan data panel selama tahun 2004-2009 dengan cross section kabupaten/kota

diperoleh persamaan sebagai berikut:

PVRT= 246565,5 + 0,556 JLK + 0,003 KRDT - 0,004 PDRBcap + 0,461 AR(1) Variable Coefficient Std. Error t-Statistic Prob.

C 246565.5 20355.80 12.11279 0.0000 JLKP? 0.556353 0.166524 3.340968 0.0012 KRDT? 0.003429 0.000544 6.307169 0.0000 PDRB? -0.004097 0.001495 -2.740264 0.0073 AR(1) 0.460503 0.065997 6.977601 0.0000

Weighted Statistics

R-squared 0.991230 Mean dependent var 395581.5 Adjusted R-squared 0.988645 S.D. dependent var 348264.8 S.E. of regression 34092.82 Sum squared resid 1.10E+11 F-statistic 383.4577 Durbin-Watson stat 1.770256 Prob(F-statistic) 0.000000

Keterangan: PVRT=kemiskinan;

JLK=jumlah Lembaga Keuangan; KRDT=kredit;

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

Dari persamaan regresi ini tampak bahwa jumlah Lembaga Keuangan dan jumlah

Kredit justru berhubungan positif, sedangkan PDRB per kapita berhubungannya negatif

dengan kemiskinan, artinya dengan meningkatnya PDRB per kapita maka kemiskinan

menurun. Sebaliknya bila lembaga keuangan dan kredit ditingkatkan maka jumlah

kemiskinan meningkat. Kondisi ini disebabkan karena kredit dan jumlah lembaga keuangan

tidak spesifik. Tidak bisa dipungkiri bahwa saat ini banyak ragam dan jenis kredit terutama

kredit konsumtif baik untuk perumahan maupun kendaraan. Proporsi kredit produksi di Jawa

Barat pada tahun 2009 baik investasi dan modal kerja hanya 38,5% sedangkan kredit

konsumsi 61,5%. Ada pun kredit program masih dipertanyakan hasilnya berkaitan dengan

kurangnya pengawasan sehingga kemungkinan terjadi fungibility. Kemudian keberadaan

jumlah lembaga keuangan yang berhubungan positif dengan kemiskinan memberikan indikasi

bahwa golongan miskin masih belum terjangkau dan terlayani, terutama di perdesaan. Oleh

karena itu maka menjadi relevan bila muncul ide untuk mendirikan lembaga keuangan yang

khusus menangani sektor pertanian sebagai sektor utama yang harus dilayani disamping

sektor perdesaan lainnya yang berbasis pertanian.

Merancangbangun Lembaga Keuangan Perdesaan Berkelanjutan

Berdasarkan permasalahan dan paradigma LKP yang selama ini melayani petani dan

UMKM perdesaan, maka ada bebarapa hal yang harus diperhatikan dalam merancangbangun

kelembagaan LKP. Langkah tersebut ialah: (1). Memahami karakteristik bisnis (usaha) calon

nasabah yang akan dilayani (2) Memahami paradigma kelembagaan yang sudah ada (3)

Merancangbangun lembaga yang baru yang bentuknya bisa berupa (a) merestrukturisasi

lembaga yang sudah ada dengan memberikan masukan-masukan baru dengan membuat

modifikasi atau (b) membangun LKP Baru yang betul-betul concern terhadap sektor

pertanian dan perdesaan lainnya.Berikut ini karakteristik dari binis nasabah di perdesaan

Tabel 2 Karakteristik Bisnis dari Kegiatan Pertanian

Karakteristik Keterangan

Keunikan Produk Pertanian dan UMKM berbasis pertanian

Gestatition periode: Bervariasi untuk setiap jenis komoditas (musiman, tahunan, dsb)

Teknologi: bervariasi

Supply produk: berfluktuasi baik jumlah maupun kualitas

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

Skala Usaha: kecil-kecil Biaya transaksi menjadi mahal

Risiko Risiko fisik: karena hama penyakit tanaman,

penanganan pasca panen Risiko harga

Jaminan Sebagian besar tidak punya jaminan sebagai agunan SDM Sebagian besar berpendidikan rendah, tidak bisa

mempromosikan produknya sehingga tidak bankable. Kapasitas Kelembagaan Masih lemah

Dengan karakteristik seperti ini lembaga keuangan yang merupakan lembaga profit

oriented, tentunya akan berfikir ulang untuk terjun membiayai sektor ini, sehingga yang

terjadi adalah munculnya urban bias atau lebih cenderung membiayai sektor perkotaan seperti

perumahan, perdagangan, industri, jasa dan lain-lain. Oleh karena itu pasar keuangan

perdesaan masih terbatas baik aktivitasnya maupun pelaku bisnisnya. Adapun pasar

keuangan yang selama ini berkembang di perdesaan ialah pasar kredit yang memiliki tiga ciri

utama (Besley, 1990) yaitu:

1) Kelangkaan agunan , sehingga yang tidak memiliki agunan tidak terjangkau untuk

dilayani

2) Kurang berkembangnya lembaga komplementer yang bisa dijadikan sebagai penjamin

kepada LKP (melalui pengembangan Value chain)

3) Pasar kredit bersifat tidak sempurna karena persoalan kepemilikan informasi antara

peminjam dan pemberi pinjaman.

Untuk Informasi yang tidak sempurna ialah menyangkut antara lain (a) infomasi tidak

simetris (asymmetric information) sehingga kreditur tidak mengenal baik usaha nasabah dan

sebaliknya calon nasabah kurang bisa mempromosikan usahanya (b) kesalahan pemilihan

(adverse selection) karena kurangnya pengawasan terhadap kredit sehingga pada gilirannya

gagal bayar kredit, (c) penjatahan kredit (credit rationing), disebabkan karena efisensi yang

rendah sehingga menyebabkan penawaran kredit tidak pernah memenuhi semua permintaan

kredit, (d) moral hazard, selain menyebabkan terjadinya adverse selection,pengawasan yang

kurang juga menyebabkan kesalahan penggunaan kredit yang tidak sesuai dengan tujuan

permintaan kredit.

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

menjadi beralasan bila LKP menerapkan prudentially banking. Ada pun alasan sebenarnya

karena adanya kandungan risiko atas penyaluran kredit. Oleh karena itu menurut teori

intermediasi finansial yang diamandemen, bahwa penyebab ketidaksempurnaan pasar

mengakibatkan adanya informasi asimetris, kesalahan seleksi, moral hazard bisa diatasi

dengan manajemen risiko. Adapun fungsi intermediasi bukan lagi sekedar agen yang

menghubungkan antara pemilik dana surplus dengan pihak yang defisit dana, tetapi lembaga

keuangan yang selain menyediakan pelayanan keuangan juga ditambah dengan pelayanan

non finansial sebagai bagian dari upaya peningkatan kualitas pelayanan kepada nasabah.

Dalam memfasilitasi antara yang surplus dana dan yang defisit dana ini LK

mempunyai aturan untuk menjaga kepercayaan. Signal yang diharapkan penabung adalah

keamanan assets (uang) yang disimpannya, bahkan bisa memperoleh keuntungan dari

tabungannya tsb. Sementara, LKP sebagai perantara harus mempertimbangkan biaya

operasional yang harus ditanggungnya untuk supaya kesejahteraan pemilik (prinsipal) dapat

tercapai juga biaya operasional sebagai perantara juga diraih. Oleh karena itu LKP akan

berhati-hati menetapkan penyaluran dana yang disimpan penabung dalam bentuk diversifikasi

portofolio agar risiko dapat terserap.

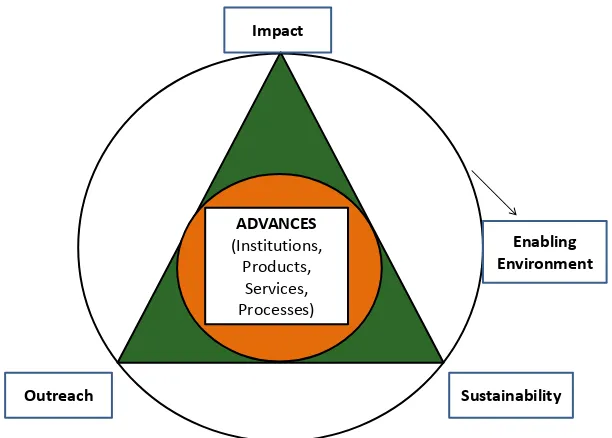

Terdapat paradigma baru mengenai keuangan perdesaan yang menganjurkan

pendekatan sistem keuangan yang menekankan pada 3 strategi prioritas dalam

mengembangkan pasar keuangan perdesaan (Gonzales-Vega, 2003; Zeller, 2003; Nagarajan

and Meyer, 2005), yaitu ( Gambar 2)

(i) Menciptakan lingkungan kebijakan yang menguntungkan, termasuk stabilitas ekonomi

makro serta penurunan kebijakan yang bias terhadap sektor perdesaan;

(ii) Penguatan kerangka hukum dan peraturan kerja, termasuk meningkatkan dasar hukum

untuk transaksi yang terjamin yang dapat memberikan berbagai pelayanan jasa keuangan,

tidak hanya sekedar kredit.

(iii) Membangun kapasitas LKP yang berorientasi tidak hanya pada kredit tetapi juga

berorientasi pada pelayanan demand-driven ,misalnya variasi tabungan, dan jasa keuangan

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

ADVANCES (Institutions, Products,

Services, Processes) Impact

Outreach Sustainability

Enabling Environment

Gambar 2 The Rural Finance Triangle

Sumber: Gonzales-Vega, 2003; Zeller, 2003; Nagarajan and Meyer, 2005)

Lebih lanjut dijelaskan bahwa Segi tiga paradigma baru LKP bersandar pada pemikiran dan

ide berikut:

a. Bahwa masyarakat perdesaan dapat bankable melalui lembaga yang tepat dan dengan

produk dan jasa yang dirancang cocok untuk kondisi pedesaan .

b. Kredit adalah hanya salah satu pelayanan keuangan yang diminta oleh nasabah perdesaan.

Termasuk juga bahwa mereka mempunyai potensi untuk menabung.

c. Tujuan yang diinginkan untuk lembaga keuangan perdesaan mencakup memaksimalkan

jangkauan dan mencapai kesinambungan dalam rangka membuat dampak terbesar pada

kehidupan masyarakat perdesaan.

d.Kemajuan pada lembaga, produk dan jasa serta pelayanan keuangan sehingga tidak

menghambat transaksi keuangan di daerah perdesaan. Kemajuan tersebut didukung oleh

lingkungan berupa dukungan kebijakan ekonomi makro.

Paradigma baru LKP juga mengakui bahwa jasa keuangan mungkin perlu ditambah

dengan (Steel dan Charitonenko, 2003):

(i) Tambahan investasi pedesaan yang membantu masyarakat membangun aset dan

keterampilan dengan mengembangkan ekonomi dan infrastruktur sosial di tingkat

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

(ii) Intermediasi sosial untuk memfasilitasi pembentukan solidaritas kelompok atau

koperasi dan membangun modal sosial

(iii)Pelatihan baik teknis dan manajemen keterampilan, dan

(iv)Mendukung pengembangan pelayanan bisnis

Setelah memahami permasalahan dan tantangan berdasarkan kondisi masyarakat

perdesaan maka langkah berikutnya ialah merancangbangun kelembagaan yang akan

menjalankan fungsi intermediasi. Berdasarkan hasil penelusuran penelitan di lapangan di

Jawa Barat terdapat beberapa skenario yang disarankan, sebagai berikut:

SKENARIO I: Pemanfaatan BPR

Menggunakan LKP yang sudah ada tetapi dengan melakukan restrukturisasi bahkan

likuidasi bagi lembaga keuangan yang sangat lemah. Kelembagaan yang berpotensi adalah

Bank Perkreditan Rakyat (BPR). Saat ini di beberapa desa atau bahkan di kota-kota banyak

muncul BPR-BPR . Keberadaannya memang diperlukan, tetapi perlu pengawasan yang baik

karena disinyalir menerapkan sistem bunga yang memberatkan nasabah. Selain

keberadaannya, jumlah modal, kesehatan dan aturan main di BPR-BPR tersebut perlu

ditertibkan. Masyarakat perlu perlindungan yang layak dari kejahatan perbankan. BI harus

konsekuen dengan peraturan kelembagaan dalam rangka menjaga kepercayaan masyarakat

mengenai peraturan pendirian dan kesehatan bank. Pengaturan dan pengawasan BPR

dilakukan oleh Bank Indonesia sebagaimana diamanatkan dalam UU No. 3 tahun 2004

tentang Bank Indonesia meliputi kewenangan memberikan izin (right to license),

kewenangan untuk mengatur (right to regulate), kewenangan untuk mengawasi (right to

control) dan kewenangan untuk mengenakan sanksi (right to impose sanction). Pengaturan

dan pengawasan BPR oleh Bank Indonesia diarahkan untuk mengoptimalkan fungsi BPR

sebagai lembaga kepercayaan masyarakat yang ikut berperan dalam membantu pertumbuhan

ekonomi terutama di wilayah pedesaan. Dengan demikian pengaturan dan pengawasan BPR

yang dilakukan disesuaikan dengan karakteristik operasional BPR namun tetap menerapkan

prinsip kehati-hatian bank (prudential banking) agar tercipta sistem perbankan yang sehat.

Oleh karena itu untuk BPR yang sehat saja yang bisa terus menjadi LKP yang bisa

diijinkan terus beroperasi baik itu BPR milik pemerintah maupun BPR milik swasta.

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

merupakan branch banking dari BPR yang kantor pusatnya di ibu kota kabupaten/kota.

BPR swasta walaupun ada beberapa yang menganut sistem branch banking system tetapi masih

banyak yang menganut unit banking yang secara operasional merupakan retail banking

yang melayani usaha kecil yang berdasarkan kehadiran geografisnya merupakan community

banks yang beroperasi dalam pasar lokal. Unit banking atau bank tanpa kantor cabang

ini mempunyai keunggulan dalam mengenal perkembangan dan potensi ekonomi daerah

dan perdesaan dengan baik.

BPR pemerintah daerah dengan branch banking system juga memiliki keunggulan

yaitu telah memiliki infrastruktur dan Sumber Daya Manusia yang merupakan modal awal

yang baik di wilayah kerjanya sehingga meminimalkan biaya karena wadahnya sudah ada,

hanya tinggal membenahi dan memperbaikinya.

SKENARIO 2

Pemanfaatan Lembaga Koperasi

Koperasi merupakan salah satu lembaga ekonomi yang juga bisa dijadikan lembaga

keuangan yang diharapkan menjadi salah satu ujung tombak untuk mengentaskan masyarakat

dari kemiskinan. Berdasarkan amanat UUD 45 bahkan kedudukannya disejajarkan dengan

badan usaha lainnya. Usaha simpan pinjam merupakan salah satu usaha koperasi yang telah

berakar dan dikenal secara luas oleh anggota koperasi dan masyarakat di Indonesia.

Berdasarkan PP No 9 Tahun 1995, kegiatan usaha simpan pinjam adalah kegiatan yang

dilakukan untuk menghimpun dan menyalurkan dana melalui kegiatan usaha simpan dari dan

untuk anggota koperasi, calon anggota, koperasi lain dan atau anggotanya. Dengan demikian

koperasi simpan pinjam merupakan salah satu usaha lembaga keuangan non bank yang

tumbuh sebagai lembaga keuangan alternatif karena sulitnya masyarakat terutama UMKM

untuk mengakses sumber permodalan dari perbankan.

Selama ini sebenarnya terdapat hubungan antara koperasi dengan perbankan sebagai

lembaga intermediasi. Paradigma yang muncul dalam hubungan kelembagaan bila

mengadaptasi konsep intermediasi yang mengacu pada teori agensi sebagaimana dapat

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

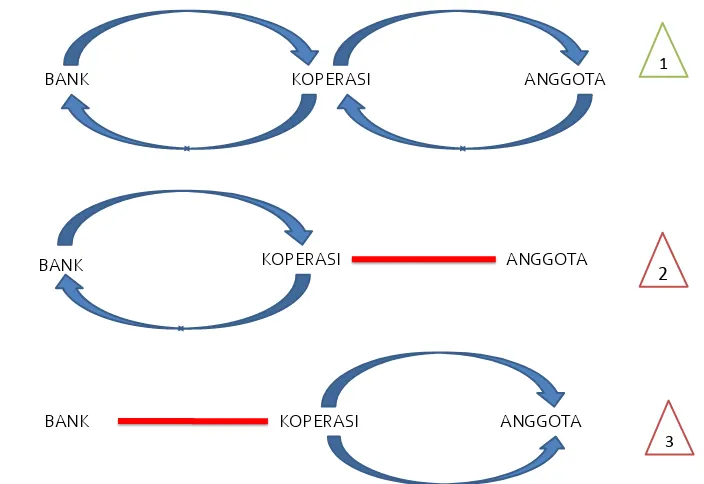

Paradigma lama hubungan Koperasi dengan Bank

ANGGOTA

BANK KOPERASI

ANGGOTA

BANK KOPERASI

ANGGOTA

BANK KOPERASI

1

3

2

Gambar 3. Keterkaitan Bank (Intermediaries Institutions), Koperasi dan Anggotanya (dimodifikasi dari Van der Meulen, et.al, 2005 dan Supriyadi, 2010)

Skema 1

Koperasi bertindak sebagai mediator antara anggota dengan bank. Pada skema ini terdapat

kerjasama bank dengan koperasi yang memfasilitasi pemanfaatan jasa pelayanan perbankan

bagi anggota koperasi, misalnya gaji, dana pensiun, dana asuransi jiwa, dan simpanan

anggota. Anggota memiliki otoritas individu dalam memanfaatkan jasa layanan perbankan

dan memperoleh nilai tambah lebih jika berstatus pula sebagai anggota koperasi. Koperasi

mendapatkan manfaat dari ikatan kerjasama dengan bank dan manfaat kepercayaan layanan

operasional terhadap anggota, sehingga meningkatkan rasa memiliki, meningkatkan motivasi

anggota untuk menyimpan uangnya di koperasi, memanfaatkan unit usaha layanan koperasi

(waserda, sarana produksi, pembayaran listrik/ppob, simpan-pinjaman, perumahan, dan lain

lain). Skema ini menunjukkan terdapat hubungan simbiosis mutualistik antara bank dengan

koperasi dan antara koperasi dengan anggotanya.

Skema ke-2 , menunjukkan belum adanya keterpaduan hubungan antara bank dengan koperasi dan koperasi dengan anggotanya. Pada skema ke-2, koperasi melakukan hubungan

yang erat dengan bank dan hanya menempatkan anggota sebagai pihak konsumen. Pada

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

perbankan, koperasi menjadi “broker” antara bank dengan anggota, sehingga koperasi cenderung bertindak sebagai koperasi papan nama. Selain itu yang lebih parah lagi bila

didalamnya juga sarat dengan kepentingan politik.

Skema 3: Hampir sama dengan skema ke-2, hanya bedanya pada skema ke-3 koperasi memiliki hubungan yang kuat dengan anggota tetapi koperasi tidak memiliki akses ke

perbankan. Pada kondisi ini koperasi kurang atau bahkan tidak mendapat kepercayaan dari

perbankan walaupun koperasi berinteraksi kuat dengan anggota. Bank hanya berkenan

berhubungan dengan koperasi bila adanya jaminan dari pengurus koperasi, pada kondisi ini

prudentially bank dibebankan atas koperasi. Oleh karena itu bila tidak ada lembaga lain yang

muncul sebagai penjamin (PPKK) misalnya maka koperasi tidak diberi kepercayaan untuk

menyalurkan kredit perbankan.

Skema 4 mengadaptasi paradigma baru dalam LKP

Hubungan koperasi dengan bank ialah bahwa bank merupakan unit usaha yang dimiliki oleh

koperasi, dengan kata lain terdapat bank koperasi.

Gambar 4. Koperasi sebagai Pemilik Bank

Model LKP ini mirip dengan Rabbo bank di Belanda yang dimiliki oleh koperasi, BAAC

(Bank for Agriculture and Agricultural Cooperatives) yaitu Bank Pembangunan Pertanian

yang dimiliki Pemerintah Thailand. Pemilik adalah anggota, dan bank dengan petugasnya

sebagai agen yang memiliki fungsi intermediasi terutama dalam penguatan modal anggota

yang kemudian memperluas jangkauannya secara fisik untuk calon-calon anggota dan

masyarakat secara umum.

- Sebagai bank milik koperasi, SDM manajemen koperasi yang selama ini jarang/tidak

pernah ke lapangan perlu meningkatkan kinerjanya untuk lebih mengenal usaha anggota

yang dibiayai koperasi. Kunjungan ke lokasi usaha selain lebih mempererat hubungan

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

- Keterkaitan dan keterikatan anggota koperasi dengan koperasinya karena hubungan

simbiosis mutualisme, misalnya antara peternak sapi perah dengan koperasi yang akan

mengolah dan memasarkan produknya akan menjaga keberlanjutan usaha anggota dan

LKP secara kelembagaan

- Koperasi mengurangi orientasi profitnya dengan meningkatkan benefit, contoh ini bisa

dilihat dari kebersamaan dalam menentukan alokasi SHU, best practice di KPGS Garut

pada tahun 2010 bersedia mengurangi SHU dengan mengalokasikan labanya untuk

mensubsidi harga makanan ternak (materna) yang mahal sementara harga susu tidak

menunjukkan peningkatan. Koperasi juga membuka usaha pembuatan materna sendiri

untuk bisa menekan harga pokok makanan ternak.

SKENARIO 3.

Memanfaatkan BRI Unit

BRI Unit: sudah dikenal sebagai Bank milik pemerintah (BUMN) yang perhatian

dengan sektor pedesaan termasuk pertanian. Dengan kemampuan BRI untuk mengakuisisi

Agrobank, sebenarnya BRI bisa memperkuat konsentrasi di bidang pertanian secara spesifik.

Pertanian sebagai usaha dengan karakteristik khas maka memerlukan pemahaman yang khas

pula. BRI sebaiknya tetap menjalankan misinya sebagai bank terdepan yang memperhatikan

sektor pedesaan, dengan kepemilikan cabang-cabang dan unit yang sudah tersebar merupakan

kekuatan yang belum bisa terkalahkan oleh bank lainnya.

Penguasaan teknologi untuk level perdesaan sudah dimiliki dengan adanya ATM,

kemudian juga mantri-mantri yang dimiliki sebagai SDM yang bertugas untuk mensupervisi

nasabah semakin ditingkatkan kapasitasnya melalui pelatihan dan kursus-kursus. Munculnya

pesaing sebagai pemain baru di perdesaan diharapkan lebih mendorong BRI unit untuk

meningkatkan kinerja kerja yang baik, good corporate governance ditingkatkan, agar nasabah

tidak lari ke lembaga keuangan lain.

Selain itu, dalam era otonomi daerah BRI nampaknya juga sudah siap dan sarat dengan

muatan otonomi, meskipun secara kebijakan dan strategi bisnis secara nasional masih

ditangani oleh kantor pusat. Hal ini dapat dilihat dari pernyataan yang dilontarkan oleh

Rudjito (2003):

(a) SDM

BRI Unit senantiasa merekrut SDM atau karyawan yang berasal dan berdomisili di

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

masyarakat dan bisnis setempat. Menggunakan karyawan yang berasal dari daerah

setempat juga akan meningkatkan self ownership yang relatif tinggi terhadap BRI Unit.

(b) Sistem Operasional

Daerah operasi bisnis BRI Unit dibatasi oleh daerah tertentu, dengan demikian tingkat

kontrol dan monitoring dari petugas atau pejabat BRI serta juga masyarakat juga lebih

terjaga. Prosedur operasional juga dibuat standar sehingga mudah dipahami serta sesuai

dengan kondisi daerah setempat.

(c) Produk dan Jasa

Produk dan jasa baik simpanan (SIMPEDES) dan juga pinjaman (KUPEDES) dibuat

sedemikian rupa sehingga sangat lentur dengan potensi kekuatan sektor ekonomi atau

bisnis yang dimiliki oleh daerah.

(d) Kewenangan

Setiap manager BRI Unit diberi kewenangan untuk pengambilan keputusan yang relatif

memadai khususnya dibidang putusan pinjaman, dengan demikian para unit manager di

BRI Unit menjadi lebih responsif terhadap kemungkinan bekerjasama dengan pejabat

pemerintahan lokal setempat seperti: kepala desa, kelurahan atau kepala kecamatan.

Ada beberapa hal yang perlu ditingkatkan lagi dari kinerja BRI Unit yaitu:

adanya keseimbangan antara simpanan dan kredit (simpedes dan kupedes), jangan

sampai terjadi dana yang diserap dari perdesaan tetapi ditarik dan disalurkan ke sektor

perkotaan (capital flight)

Produk layanan tidak hanya menampung dan menyalurkan kredit tetapi juga

memberikan pelayanan yang lebih maju seperti pelayanan transfer remitansi.

Pelayanan ini menjadi penting dengan melihat fenomena bahwa banyak tenaga kerja

perdesaan yang menjadi TKI di negara lain. Kemudahan pelayanan ini akan membuat

nasabah menjadi nyaman dan tentunya membuat keluarga nasabah yang ditinggalkan

pergi kerja oleh anggota keluarga tidak kehilangan sumber pendapatan yang juga

kemungkinan ditransformasi dalam bentuk assets dan usaha lain di tanah air selain

kebutuhan konsumsi. Peluang pendapatan dari remitansi ini bahkan oleh beberapa

bank keliling dijadikan sebagai agunan pinjaman yang diberikan kepada keluarga TKI

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

Alternatif Skenario : Inovasi Kelembagaan Keuangan Melalui Pendekatan Rantai Nilai (Value Chain)

Pendekatan rantai nilai merupakan perangkat tambahan dalam metode yang digunakan

untuk lembaga keuangan perdesaan dari kedua perspektif baik sisi sediaan maupun sisi

permintaan. Pendekatan ini dapat membantu mengidentifikasi intervensi lembaga keuangan

pedesaan sebelumnya, serta kesenjangan dan kesempatan untuk memperluas jangkauan,

kesinambungan, dan dampak untuk kelompok spesifik (cluster).

Pendekatan rantai nilai memperluas jangkauan karena banyak stake holder yang

terlibat dalam bisnis tersebut misalnya petani, pemasok, pedagang, pengolah dan eksportir.

Semua pelaku LKP bisa memanfaatkan pendekatan Value chain tersebut, karena kemanfaatan

yang bisa diperoleh selain keterjangkauan, keterjaminan dan tentunya keberlanjutan dari LKP

bisa diraih.

Dalam era otonomi daerah untuk menjaga keberlanjutan usaha LKP dan dampak

yang positif yang bisa dirasakan masyarakat, maka dukungan Pemda sangat diharapkan

terutama dalam bentuk dukungan:

Infra struktur

Untuk meningkatkan aksesibilitas ke pelosok dan mobilitas dunia usaha, diperlukan

penyediaan infra strukur yang memadai, seperti transportasi dan moda transportnya karena

kondisi ini akan mengefisienkan biaya transaksi. Saat ini banyak kondisi jalan yang rusak

yang kemudian diperparah dengan BBM yang mahal membuat biaya menjadi lebih mahal.

Kualitas birokrasi daerah juga perlu ditingkatkan sedemikian rupa sehingga memiliki

paradigma melayani bisnis. Hal ini nantinya tercermin dalam keberpihakan terhadap

pertumbuhan bisnis melalui kesederhanaan dan kejelasan masalah perijinan usaha. Untuk

mencapai hal ini maka dibutuhkan paradigma kepala daerah sebagai manajer di daerahnya.

Perubahan ini perlu mengingat di era otonomi daerah, tanggung jawab manajemen daerah ada

pada pimpinan setempat.

Penyediaan Dana

Dengan telah dihentikannya kucuran kredit likuiditas Bank Indonesia (KLBI), Pemda

diharapkan dapat menyediakan likuidasi pengganti sharing dengan berlakunya kebijakan

desentralisasi fiskal. Untuk kelancaran penyaluran kredit likuiditas, Pemda dapat bekerja

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

tersedianya fasilitas pinjaman kredit sehingga dapat memperlancar penyaluran kredit

perbankan kepada sektor riil.

Jaminan keamanan

Keamanan merupakan faktor penting bagi perkembangan dunia usaha. Semakin rawan suatu

daerah, perkembangan usaha daerah semakin terganggu, sehingga akan meningkatkan risiko

di mata perbankan. Tingkat risiko yang tinggi untuk bisnis pertanian memerlukan bantuan

pemerintah untuk melindunginya baik untuk nasabah itu sendiri dan pada gilirannya untuk

LKP-nya. Bila kondisi ini bisa dibangun maka keamanan bisnis dan kemauan LK untuk

menyalurkan kredit bisa lebih ditingkatkan. Bentuk kelembagaan tersebut misalnya asuransi.

Selama ini memang sudah berkembang tetapi bentuknya masih perlindungan terhadap

kreditnya itu sendiri, ada pun untuk bisnisnya masih memerlukan pengkajian lebih dalam dan

seksama.

Agar tujuan, visi dan misi LKP bekerja optimal maka dengan mengadaptasi The

Rural Triangel Finance yang perlu dilakukan ialah sebagai berikut:

Keterjangkauan (Outreach) dari sisi mikro: produk, pelayanan, proses.

Agar bisa menjangkau semua segmen masyarakat, maka dibuat variasi pelayanan,

misalnya untuk tabungan terdapat tabungan pelajar, PNS dan Golongan Berpenghasilan

Tetap (GBT) lainnya, petani, tabungan kelompok wanita dll, Gerakan ayo menabung sangat

baik untuk terus dikumandangkan, dengan tak membiarkan uang recehan menganggur.

Pelayanan kunjungan ke tempat usaha nasabah (baik di warung, di kebun, di bengkel dsb)

dinilai positif oleh masyarakat karena mereka tidak perlu repot-repot untuk datang ke kantor

LKP menghabiskan waktu dan meninggalkan usahanya untuk mengantri dan sebagainya.

Oleh karena itu untuk mengoptimalkan penggalian sumber dana ini maka jumlah personal

lapangan perlu ditingkatkan atau mengintensifkan pegawai lama untuk melakukan kunjungan

keliling secara bergantian ke wilayah-wilayah kerja atau per kelompok konsumen.

Untuk variasi produk, ada menu yang bisa melayani pola pembayaran kredit sesuai

usaha nasabah. Misalnya pola yarnen, pola harian, pola mingguan dan bulanan. Untuk petani

yang lebih tepat adalah yarnen, hanya perlu lebih fleksibel juga jangan hanya ada paket 6

bulanan, karena dengan bunga flat untuk 6 bulan, maka terlalu mahal beban bunga yang harus

dibayar, sementara petani ada yang sudah bisa membayar dalam waktu kurang dari 6 bulan.

Untuk pedagang, pengrajin, atau bengkel bisa ditawarkan yang harian. Demikian juga untuk

kontra prestasi yang harus dibayar nasabah perlu ada variasi apakah LKP akan menerapkan

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

Mengaitkan pinjaman dengan tabungan merupakan teknik yang baik juga untuk

mengedukasi masyarakat agar gemar menabung (memindahkan konsumsi sekarang ke

konsumsi masa yang akan datang). Gerakan ayo menabung dengan iming-iming hadiah juga

tidak buruk untuk tetap dilakukan.

Bila ada permasalahan dengan usaha yang mengakibatkan terganggunya cash flow dan

pada gilirannya angsuran kredit menjadi terganggu, maka diperlukan langkah-langkah yang

memberikan win-win solution: antara lain: 1) Memberikan restrukturisasi kredit 2)

Memberikan keringanan bunga, 3) Menambah jangka waktu pinjaman( rescheduling).

Dampak (Impact)

Ialah suatu kondisi yang disebabkan oleh adanya suatu kegiatan baik yang sengaja

diupayakan (extended) maupun tidak diupayakan (unextended). Misalnya dengan

memberikan kredit yang didampingi dan diawasi penggunaannya, meningkatkan kemampuan

berusaha secara individual yang pada gilirannya meningkatkan kemampuan ekonomi

masyarakat secara keseluruhan. Dampak ini makin terasa bila LKP memberikan pelayanan

dengan biaya yang efisien mengurangi biaya transaksi per orang, karena yang berkeliling

adalah petugas (jemput bola). Petugas sebagai agen lebih mengenal karakter nasabah serta

usaha nasabah. Petugas juga bisa memfasilitasi hubungan usaha antara nasabah yang satu

dengan yang lainnya.

Keberlanjutan (Sustainability)

Financial sustainability means “ financial continueity and security (Fowler A,2000).

Artinya ketika sumber keuangan luar tidak ada maka LKP masih bisa terus berjalan kontinyu

dan aman. Misalnya untuk penguatan modal sekaligus peningkatan pelayanan, LKP bisa

menjadi salah satu lembaga keuangan pelaksana linkage program, yaitu suatu sarana

mempercepat fungsi intermediasi perbankan dengan menyalurkan kredit program yang

disponsori Bank Indonesia untuk menjembatani kerjasama antara Bank Umum dengan LKP .

Sumber ini jangan dijadikan sebagai modal utama, agar bila kredit program ini ditarik atau

ditiadakan, LKP tetap terjaga eksistensinya. Implikasinya modal dari dalam terus dibangun

melalui penarikan dana dari masyarakat sebagai nasabah baik sebagai pemilik (dalam LKP

koperasi) atau sebagai pelanggan saja.

SDM LKP sebagai agen penghubung antara LKP dengan nasabah perlu diberikan

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

Nasabah diperlakukan sebagai subjek tanpa membedakan status sehingga nasabah akan lebih

merasa dihargai sehingga pada gilirannya loyalitas terhadap lembaga akan muncul.

PENUTUP

Pasar keuangan perdesaan yang banyak berkembang adalah pasar kredit, sementara

pelayanan lain yang ditawarkan hanya tabungan. Adapun jenis lembaganya bisa

dikelompokkan menjadi bank dan bukan bank.

Untuk kelompok bank, indikator fungsi intermediasinya bisa dilihat dari LDR (Loan

to Deposit Ratio) yang besarnya sekitar 73,6%. Namun demikian jumlah untuk sektor

pertanian hanya berkisar 3%. Jumlah kredit dan jumlah lembaga keuangan ternyata

tidak memberikan pengaruh terhadap pengurangan kemiskinan. Hal ini disebabkan

kredit yang disalurkan sebagian besar (61,5%) bersifat konsumtif, dan kemungkinan

lain disebabkan karena kurangnya pengawasan dalam penggunaan kredit (fungibility).

Formulasi model Lembaga Keuangan Perdesaan tidak perlu 1 tipe dan tidak perlu

lembaga baru, tetapi dapat memanfaatkan Lembaga Keuangan yang sudah ada dengan

pertimbangan untuk efisiensi walaupun dengan keharusan melakukan pembenahan

agar sustainabilitas LK terjaga, menjangkau lebih luas masyarakat desa dan

berdampak terhadap kesejahteraan masyarakat.

Implikasi Kebijakan

Mengacu dari pengalaman-pengalaman dan teori yang berkembang mengenai Lembaga

keuangan perdesaan (atau Lembaga Keuangan Mikro), maka terdapat beberapa implikasi

kebijakan yang harus diperhatikan dalam merancangbangun LKP yang berkelanjutan, antara

lain:

(i) Menggalakkan keanekaragaman kelembagaan tetapi tetap menjaga fokus yang jelas

terhadap keberlanjutannya (sustainability). Menyediakan jasa keuangan di daerah

pedesaan melalui model keuangan mikro klasik. Tujuan tetap sama yaitu nasabah memiliki

akses berkelanjutan terhadap layanan keuangan, memastikan bahwa model memiliki

kapasitas untuk tumbuh dari waktu ke waktu pada secara berkesinambungan, dan memiliki

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

(ii)Peran tabungan dan jasa keuangan lainnya, selain kredit. Mobilisasi tabungan penting

bagi keuangan mikro pada umumnya. Kecenderungan menabung dalam bentuk yang

berbeda sangat tinggi di daerah pedesaan; Oleh karena LKP itu merupakan peluang besar

bagi nasabah potensial untuk menyimpan asetnya dengan aman dan fleksibel. Tabungan

dapat juga membantu memperkuat kepemilikan lokal untuk desentralisasi organisasi yang

berbasis anggota. Namun, kondisi yang diperlukan untuk meningkatkan mobilisasi

tabungan dengan aman dari masyarakat harus dilakukan secara hati-hati (terutama status

hukum lembaga, pengaturan pengawasan dll). Pelayanan lainnya seperti asuransi,

pengiriman uang dan transfer juga sangat penting di daerah pedesaan, dan harus secara

aktif disosialisasikan sehingga monetisasi di perdesaan semakin berkembang.

(iii) Pentingnya lingkungan yang kondusif. Agar LKP tetap berkelanjutan maka perlu

payung hukum, peraturan, dan/atau lingkungan yang kondusif. Pemerintah (baik pusat

maupun daerah) memiliki peran penting dalam membangun lingkungan yang kondusif

dan tepat bagi lembaga keuangan perdesaan.

(iv) Fokus pada Hasil Jangka Panjang: Penting memahami bahwa mungkin diperlukan

waktu yang lebih panjang untuk mencapai sukses dalam meningkatkan keterjangkauan

(outreach) dan kesinambungan (sustainability). Pelaksana (manajemen) LK tidak boleh

dipaksa untuk melakukan kegiatan tertentu, atau ekspansi, hanya untuk memenuhi tujuan

donor tertentu (misal karena kepentingan politik).

(v) Pentingnya Dilakukan Analisis Kelayakan Berdirinya suatu LKP, yaitu adanya kondisi

minimum yang harus dipenuhi agar LKP berkelanjutan, misalnya jumlah permintaan

minimal bagi lembaga keuangan (minimal tingkat kepadatan penduduk dan kegiatan

ekonomi), kredit yang bisa diterima budaya lokal, ada mitra yang sudah ada atau tertarik

untuk memperluas kegiatan di wilayah tersebut. Banyak program keuangan perdesaan

gagal karena kesalahan dalam menilai dugaan "perlu"nya lembaga keuangan, tanpa

memikirkan kelayakannya.

(vi) Prudentially strategy dalam memilih mitra keuangan perdesaan Pengalaman

menunjukkan bahwa keberhasilan yang paling mikro atau operasional dari keuangan

perdesaan ialah karena kualitas dari mitra dipilih. Oleh karena itu penting untuk

memperkuat strategi kepemilikan dan pemilihan mitra (donor, penyertaan modal, dll),

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

DAFTAR PUSTAKA

Agarwal, J.D. and Agarwal, Aman. 2001, Liberalization of Capital Flows, Banking System & Trade: Focus on Crisis Situations, International Review of Comparative Public Policy titled nternational Financial Systems and Stock Volatility Volume 13, pp. 151-212.

Ashari. 2006. Potensi Lembaga Keuangan Mikro (LKM) dlam Pembangunan Ekonomi Pedesaan dan Kebijakan Pengembangannya . Analisis Kebijakan Pertanian, Volume 4 No. 2, Juni 2006 : 146-164

BI, 2010. Kajian Ekonomi Regional Propinsi Jawa barat, Kantor BI. Bandung

BPS, 2010. Jawa Barat Dalam Angka. Bandung

Bestley, Timothy. 1994. How Do Market Failures Justidy Intervention in Rural Credit Markets. The World Bank Research Observer, 9(1) : 27-47.

D

DeeSSoottoo((22000000) de Soto, Hernando, The Mystery of Capital: Why Capitalism Triumphs in the ) West and Fails Everywhere Else. New York: Basic Books, 2000.

FAO Rural Finance, 2010. Rural Finance Learning Centre. United Nation.

Fowler, Alan. 200. The Virtuous Spiral: A Guide to Sustainability Internasional NGO. Earthscan, Oxford, 2000. www.mango.org.uk.

Gonzalez-Vega, Claudio ,-2003, "Lessons for Rural Finance from the Microfinance Revolution," in Promising Practices in Rural Fi - nance: Experiences from Latin America and the Carib-bean, Mark D. Wenner et al. (eds.), pp. 53 -66.

Hastuti E.L. dan Benjamin White. .1979. Bentuk-Bentuk Kerjasama Ekonomi Skala Kecil di Enam Desa Contoh di Daerah Aliran Sungai Cimanuk, Jawa Barat. .Bogor. SDP/ SAE Bogor

Langenbucher, Anja,. 2005. Warehouse receipt financing and related collateralized lending mechanisms. Background briefing material prepared for the Commodity Risk

Management Group, Agriculture and RuralDevelopment Department of the World Bank.

Moll, Henk A.J, 1992.The Performance of Banks in Rural Financial Markets. A Seminar on Pioneer Problems and Premises of Rural Financial Intermediation in Developing Countries. Wagenigen Agricultural University Wagenigen.

Nagarajan Andrichard L. Meyer , 2005. Rural Finance:Recent Advances And Emerging Lessons,Debates, And Opportunities Reformatted version of Working Paper No.(AEDE -WP-0041 -05), Department of Agricultu ral, Environmental, and Development Econom ics, The Ohio State University Columbus, Ohio, USA.

*) Makalah disampaikan pada Konferensi Nasional Perhepi **) Anggota Perhepi Komisariat Bandung Raya

Rudjito 2003. Peran Lembaga Keuangan Mikro Dalam Otonomi Daerah Guna Menggerakkan Ekonomi Rakyat Dan Menanggulangi Kemiskinan Studi Kasus: Bank Rakyat Indonesia. Artikel - Th. II - No. 1 - Maret 2003

Syukur, Mat, Sumaryanto dan Sumedi. 1998. Kinerja Kredit Perdesaan dan Alternatif Penyempurnaannya Untuk Pengembangan Pertanian. Bogor. Pusat Penelitian Sosial Ekonomi.

Syukur M., E.L. Hastuti, Soentoro, A. Supriatna Supadi, Sumedi, dan B.W.D. Wicaksono. 2002. Kajian Pembiayaan Pertanian Mendukung Pengembangan Agribisnis dan Agroindustri di Perdesaan. Bogor. Pusat Penelitian dan

Pengembangan Sosial Ekonomi Pertanian. Badan Penelitian dan Pengembangan Pertanian.

Steel, William F. and Stephanie Charitonenko, 2003, "Im plementing The Bank 's Strategy To Reach The Rural Poor," Washington, D.C.: Agriculture & Rural Development Department Rural Private Sector, Markets, Finance, and Infrastructure Thematic Group, Report No. 26030, Rural Financial Services, The World Bank. First web posting: June 2003. www.worldbank.org

Tampubolon S.M.H. 2002. Kredit Untuk Petani. Dalam Suara dari Bogor: Sistem & Usaha Agribisnis: Kacamata Sang Pemikir. Harianto R Pambudy. Tungkot S dan Burhanudin (Eds). Bogor. Pusat Studi Pembangunan IPB dan USESE Foundation

Uphoff , Norman. 1986. Local Institutional Development. An Analytical Sourcebook With Cases. Kumarian Press.

Van der Meulen, Nedeva Maria, Dietmar Braun, 2005. Organization and Process Intermediation: Theory and Research Problem. Position Paper for Prime workshop, 6-7 Oktober 2005. Dutch.

Zeller, Manfred, 2003, Models of Rural Financial institutions, Lead Theme Paper at Paving the Way Forward for Rural Finance: An International Conference